COLLECTIEVE

SCHULDENREGELING:

EEN

JURIDISCH-EMPIRISCH ONDERZOEK

Aantal woorden: 35.290

Julie Lambrecht

Studentennummer: 01512421

Promotor: Prof. dr. Joke Baeck

Commissaris: Mevr. Charlotte Willemot

Masterproef voorgelegd voor het behalen van de graad master in de Rechten

Dankwoord

Mijn masterproef zou nooit tot stand zijn gekomen zonder de steun van een aantal mensen. Ik maak dan ook graag van de gelegenheid gebruik om hen te bedanken.

In eerste instantie wil mijn promotor professor Joke Baeck bedanken voor het aanreiken van dit interessante onderwerp en voor de begeleiding, expertise en feedback gedurende de volledige masterproef.

Daarnaast wil ik ook mijn dank betuigen aan arbeidsrechtbank Gent, afdeling Gent. Hierbij wil ik in het bijzonder hoofdgriffier Dennis De Vriese en voorzitter Carine Saelaert bedanken om mij de toelating te verlenen om het onderzoek bij hen op de rechtbank te mogen uitvoeren. Daarnaast wil ik ook de griffiers, assistenten en medewerkers bedanken die tijdens het onderzoek altijd bereid waren om mij te helpen en bij te staan indien nodig. Als laatste zou ik ook schuldbemiddelingsrechter Bouckaert willen bedanken voor het interview.

Verder wil ik ook Thomas bedanken om er altijd voor mij te zijn en voor de talloze uren masterproefgezelschap. Daarnaast wil ik ook mijn ouders bedanken die mij de kans en het voorrecht hebben gegeven om deze universitaire opleiding rechten te kunnen volgen. Ook wil ik mijn vrienden en familie bedanken voor de steun en de welgekomen momenten van ontspanning. Tot slot wil ik ook Suzanne, Kelsey en Sofie bedanken om mijn masterproef na te lezen.

Julie Lambrecht Gent, 22 mei 2020

Inhoudsopgave

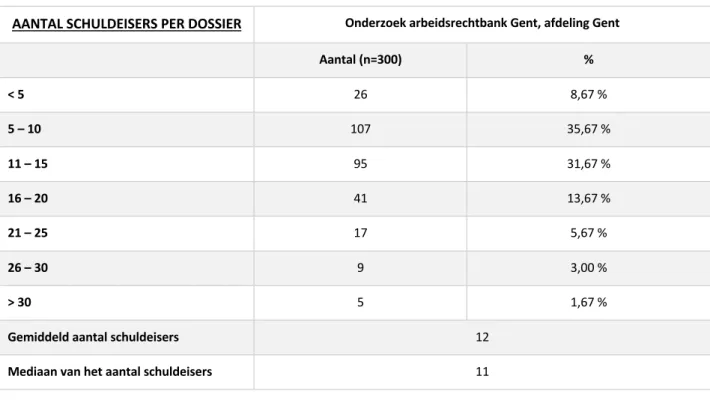

DANKWOORD ... I LIJST MET TABELLEN ... V LIJST MET AFKORTINGEN ... VI

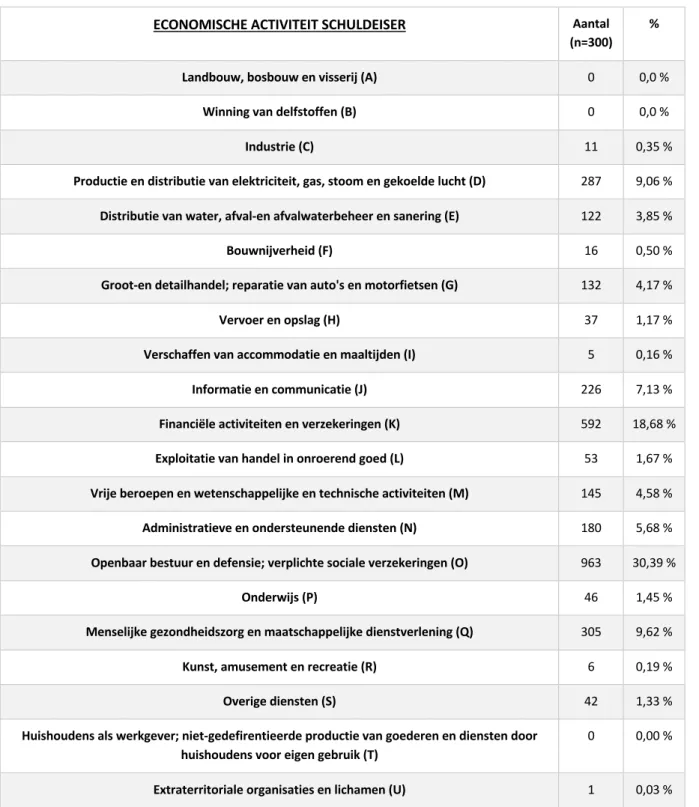

INLEIDING ... 1

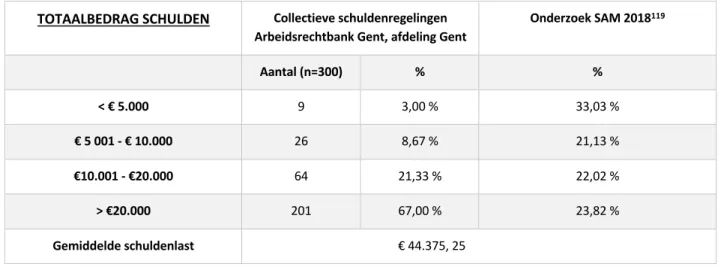

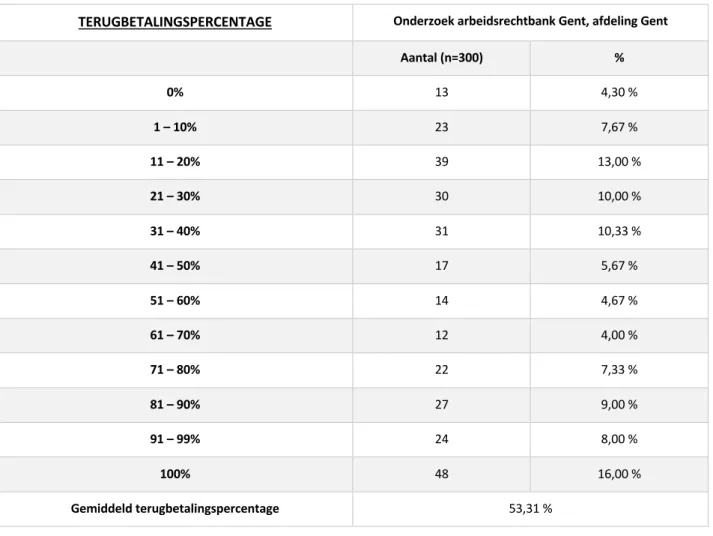

1 SITUERING VAN DE COLLECTIEVE SCHULDENREGELING EN ONDERZOEKSOPZET ... 1

2 STRUCTUUR ... 3

3 METHODOLOGIE ONDERZOEK ARBEIDSRECHTBANK GENT, AFDELING GENT ... 4

3.1 Schuldeisers en hun schuldvorderingen ... 6

3.2 Schuldenaar ... 6

3.3 Schudbemiddelaar ... 7

THEORETISCH KADER ... 8

1 HET BEGRIP COLLECTIEVE SCHULDENREGELING ... 8

2 TOELAATBAARHEIDSVOORWAARDEN ... 10

2.1 Objectieve toelaatbaarheidsvoorwaarden ... 10

2.1.1 Natuurlijk persoon met gewone verblijfplaats in België ... 10

2.1.2 Geen vroegere herroeping ... 12

2.2 Inhoudelijke toelaatbaarheidsvoorwaarden ... 12

2.2.1 Niet in staat om op duurzame wijze zijn opeisbare of nog te vervallen schulden te betalen ... 12

2.2.2 Niet kennelijk zijn onvermogen bewerkstelligen ... 14

3 TOELAATBAARHEIDSONDERZOEK ... 16

4 GEVOLGEN VAN DE TOELAATBAARHEID ... 18

4.1 Samenloopsituatie ... 18

4.2 Schorsing van de interesten ... 19

4.3 Onbeschikbaarheid van het vermogen ... 20

4.4 Gedeeltelijke onbekwaamheid van de schuldenaar ... 21

DEEL 1: SCHULDEISERS EN HUN SCHULDVORDERING(EN) ... 23

1 POSITIE VAN DE SCHULDEISERS IN DE PROCEDURE VAN DE COLLECTIEVE SCHULDENREGELING ... 24

2 TOTAALBEDRAG VAN DE SCHULDEN ... 25

3 AANTAL SCHULDVORDERINGEN ... 27

4 ECONOMISCHE ACTIVITEIT VAN DE SCHULDEISER ... 29

5 TERUGBETALING AAN DE SCHULDEISERS ... 33

6 CONCLUSIE ... 36

DEEL 2: PROFIEL VAN DE SCHULDENAAR ... 37

1 PERSOONLIJKE KENMERKEN ... 38 1.1 Geslacht ... 38 1.2 Leeftijd ... 39 1.3 Burgerlijke staat ... 41 1.4 Aantal kinderen ... 43 1.5 Afkomst ... 44 1.6 Aantal schuldenaar-verzoekers ... 45 2 BEROEPSGERELATEERDE KENMERKEN ... 46 2.1 Beroep ... 46

2.2 Inkomen schuldenaar ... 48

3 SCHULDOORZAKEN ... 51

4 CONCLUSIE ... 54

DEEL 3: SCHULDBEMIDDELAAR ... 55

1 AANSTELLING VAN DE SCHULDBEMIDDELAAR ... 56

1.1 Aanstellingsvoorwaarden ... 56

1.2 Resultaten af te leiden uit het onderzoek bij arbeidsrechtbank Gent, afdeling Gent ... 57

1.3 Het OCMW als schuldbemiddelaar ... 58

1.3.1 Rol van het OCMW inzake schuldhulpverlening ... 58

1.3.2 Samenwerking van een advocaat-schuldbemiddelaar met het OCMW ... 59

1.3.3 Keuze voor een advocaat of het OCMW ... 60

2 TAKENPAKKET VAN DE SCHULDBEMIDDELAAR ... 61

2.1 Inzage in de elektronische databanken ... 61

2.1.1 Centraal bestand van berichten van beslag, delegatie, overdracht, collectieve schuldenregeling en protest ... 62

2.1.2 Centrale voor kredieten aan particulieren ... 62

2.1.3 Centraal register collectieve schuldenregeling ... 63

2.2 Bepalen leefgeld van de schuldenaar ... 64

2.2.1 Rol van de schuldbemiddelaar bij de inkomsten en uitgaven van de schuldenaar ... 64

2.2.2 Rol van de schuldbemiddelaar bij de bepaling van het leefgeld ... 65

2.2.3 Tool om het leefgeld te berekenen: referentiebudgetten ... 66

2.2.4 Tool om leefgeld te berekenen: budgetbeheer door het OCMW ... 67

2.2.5 Kritiek op de schuldbemiddelaar in het kader van het leefgeld ... 67

2.3 Aanzuiveringsregeling opmaken ... 68

2.3.1 Opstellen aanzuiveringsregeling ... 68

2.3.2 Soorten aanzuiveringsregelingen ... 69

2.3.3 Duur aanzuiveringsregeling ... 70

2.4 Opvolging en begeleiding van de schuldenaar tijdens de procedure ... 73

2.4.1 Betalen schuldeisers met gelden rubriekrekening ... 73

2.4.2 Verslag over de stand en evolutie van de procedure ... 75

2.5 Afsluiten van de procedure ... 76

3 AFWIJKENDE REGELING PER RECHTBANK OF ARRONDISSEMENT ... 76

4 INITIATIEFRECHT SCHULDENAAR EN VERVANGING VAN DE SCHULDBEMIDDELAAR BIJ GEBREKE HIERVAN ... 77

4.1.1 Principe ... 77

4.1.2 Vervanging van de schuldbemiddelaar als gevolg ... 78

5 KOSTEN- EN ERELOONSTAAT VOOR DE SCHULDBEMIDDELAAR ... 79

5.1 Ten laste van de schuldenaar ... 80

5.2 Voorafgaande handelingen aan de betaling van de kosten- en ereloonstaat ... 81

5.3 Huidige regeling betreffende de kosten- en ereloonstaat van de schuldbemiddelaar ... 82

5.3.1 Kosten en erelonen conform KB dd. 18.12.1998 (BS 01/01/2018) ... 82

5.3.2 Overzicht vergoedingen van het ereloon-KB ... 83

5.4 Evolutie naar een nieuwe regeling van de kosten- en ereloonstaat van de schuldbemiddelaar ... 88

5.4.1 Kritiek op huidig ereloon-KB ... 88

5.4.2 Voorstel nieuwe regeling ... 89

5.5 Verloning schuldbemiddelaar ... 89

5.5.1 Factoren die de opbrengst van een dossier beïnvloeden ... 89

5.5.2 Toepassing op het onderzoek arbeidsrechtbank Gent, afdeling Gent ... 90

5.5.3 Gevolgen discrepanties ... 91

6 CONCLUSIE ... 92

BIBLIOGRAFIE ... 96 1 WETGEVING ... 96 1.1 Voorbereidende documenten ... 96 1.2 Wetgeving ... 96 2 RECHTSPRAAK ... 97 3 RECHTSLEER ... 97 3.1 Boeken ... 97 3.2 Bijdrages in verzamelwerken ... 98 3.3 Bijdrages in tijdschriften ... 99 3.4 Andere ... 100

4 ONLINE BRONNEN EN ARTIKELS ... 100

5 OVERIGE ... 102 BIJLAGEN ... 103 1 BIJLAGE 1:VERTROUWELIJKHEIDSVERKLARINGEN ... 103 2 BIJLAGE 2:VERTROUWELIJKHEIDSCLAUSULE ... 105 3 BIJLAGE 3:CODEBOEK ... 106 4 BIJLAGE 4: ONDERZOEK ... 113

Lijst met tabellen

Tabel 1: Totaalbedrag schulden ... 26

Tabel 2: Aantal schuldeisers per dossier ... 27

Tabel 3: Indeling schuldeisers naar economische activiteit ... 30

Tabel 4: Terugbetalingspercentage ... 34

Tabel 5: Geslacht schuldenaar ... 38

Tabel 6: Leeftijd schuldenaar ... 39

Tabel 7: Burgerlijke staat schuldenaar ... 41

Tabel 8: Aantal kinderen van de schuldenaar ... 43

Tabel 9: Afkomst schuldenaar ... 44

Tabel 10: Aantal schuldenaar-verzoekers ... 45

Tabel 11: Beroep schuldenaar ... 47

Tabel 12: Inkomen schuldenaar ... 49

Tabel 13: Doorslaggevende schuldoorzaak schuldenaar ... 52

Tabel 14: Soort aanzuiveringsregeling ... 70

Tabel 15: Totale looptijd procedure ... 72

Tabel 16: Toelichting ereloon bij het ereloon-KB ... 84

Lijst met afkortingen

BW Burgerlijk Wetboek, BS 21 maart 1804

CAP Centraal Aanspreekpunt van rekeningen en financiële contracten

CAW Centrum Algemeen Welzijn

CBB Centraal Bestand van Berichten van beslag, delegatie, overdracht collectieve schuldenregeling en protest

CEBUD Centrum voor budgetadvies-en onderzoek

CKP Centrale voor Kredieten aan Particulieren

CRCSR Centraal Register Collectieve Schuldenregeling

CSR Collectieve schuldenregeling

Ereloon-KB Koninklijk besluit 18 december 1998 houdende vaststelling van de regels en barema's tot bepaling van het ereloon, de emolumenten en de kosten van de schuldbemiddelaar, BS 31 december 1998.

Ger.W. Gerechtelijk Wetboek, BS 31 oktober 1967

GW Grondwet, BS 17 februari 1994

NBB Nationale Bank van België

OCMW Openbaar Centrum voor Maatschappelijk Welzijn

SAM Steunpunt Mens en Samenleving

Inleiding

1

Situering van de collectieve schuldenregeling en onderzoeksopzet

1. Sinds de inwerkingtreding van de wet collectieve schuldenregeling is de populariteit van de procedure jaar na jaar toegenomen.1 Deze stijging kan zowel positief als negatief worden bekeken. Enerzijds vinden meer mensen de weg naar de collectieve schuldenregeling om via deze procedure hun overmatige schuldenlast aan banden te leggen. Anderzijds wijst de stijging van het aantal procedures op het onderliggend probleem van structurele armoede.2 Het frequenter gebruik van de procedure uit zich ook in de cijfers die de Nationale Bank van België jaarlijks publiceert. In maart 2020 ondergaat ongeveer 1 % van de totale Belgische bevolking een procedure van de collectieve schuldenregeling.3

2. De opstart van een procedure van collectieve schuldenregeling brengt verregaande gevolgen met zich mee. Dit beperkt zich niet tot de financiële gevolgen, maar het heeft ook een grote impact op de gezondheid, de woonsituatie, het gezinsleven, de werksituatie en de sociale contacten.4 Hoewel overmatige schuldenlast zich in eerste instantie uit in de relatie tussen schuldenaar en zijn schuldeisers, is het ook een maatschappelijk probleem. Het creëren van de schuldenlast is namelijk in vele gevallen het gevolg van overkreditering en overconsumptie wat vooral een invloed heeft op de Belgische economie.5

3. In het verleden werd nog geen concreet empirisch onderzoek gevoerd naar de dossiers in het algemeen. Bepaalde aspecten van de collectieve schuldenregeling werden wel reeds onder de loep genomen. Zo werd in 2017 onderzoek gedaan naar het profiel van de personen in de procedure van collectieve schuldenregeling.6 Verder werd in 2013 ook onderzoek gevoerd naar de

1 Wet 5 juli 1998 betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, BS 31 juli 1997.

2 R. PLAEKE, Collectieve schuldenregeling, Mortsel, Intersentia, 2017, 1.

3 NATIONALE BANK VAN BELGIË, Kerncijfers van de centrale van kredieten aan particulieren, maart 2020, https://www.nbb.be/doc/cr/ccp/publications/kerncijfers_ckp_nl.pdf, 1.

4 D. ADRIAENS, D. COENE, W. LEERMAN, I. VAN DER STRATE EN P. VERBEKE, Praktisch handboek voor het OCMW-recht, Brugge, Die Keure, 2013, 487; D. MOINEAUX EN Y. WERBROUCK, De toekomstige uitdagingen voor magistraten, Colloqium van het Observatorium voor Krediet en Schuldenlast van 22 november 2018, (25) 30.

5 B. DE GROOTE EN S. VOET, “Schuldsanering voor particulieren in België: Beschouwingen bij tien jaar collectieve schuldenregeling”, TSAR 2009, vol. 3, (502) 503.

6 J. DE BOEVERE, B. DE GROOTE, P. EVERAERT EN S. VOET, “Collectieve schuldenregeling: profielonderzoek van personen in de procedure van collectieve schuldenregeling”, P&B 2017, afl.3, 102 – 117.

winstgevendheid van de collectieve schuldenregeling voor de schuldbemiddelaar.7 Daarnaast worden ook ieder jaar cijfers en artikels gepubliceerd in het kader van overmatige schuldenlast door ‘het Vlaams Centrum voor Schuldenlast’ en de Waalse tegenhanger ‘L’observatoire du Crédit et de l’Endettement’, maar dit kadert eerder de schuldenlast en schuldproblemen in het algemeen, zonder focus op de collectieve schuldenregeling.8 Volledigheidshalve zijn ook verscheidene artikels gepubliceerd waarbij onderzoek werd gevoerd naar de procedure op zich en de daarbij horende wetgeving betreffende de collectieve schuldenregeling. Deze onderzoeken werden telkens uitgevoerd aan de hand van een kritische analyse.9

4. Uit het bovenstaande kan worden geconcludeerd dat het hiaat dus zit in het feit dat er nog geen algemeen overzicht van de dossiers van de collectieve schuldenregeling is weergegeven. Deze masterproef zal hier verder op in gaan en trachten een antwoord te bieden op verschillende onderzoeksvragen. De focus zal hierbij liggen op de drie belangrijkste actoren binnen de procedure, namelijk de schuldeisers, de schuldenaar en schuldbemiddelaar. Betreffende elk van deze actoren is een centrale onderzoeksvraag opgesteld:

1) Wat is de positie van de schuldeiser en wat zijn de kenmerken van diens schuldvordering(en) binnen de procedure van de collectieve schuldenregeling?

2) Wat is het profiel van de schuldena(a)r(en) in de procedure van collectieve schuldenregeling?

3) Wat is de positie van de schuldbemiddelaar en wat is de verloning van een dossier voor de schuldbemiddelaar ingevolge de procedure van collectieve schuldenregeling?

7 L. BRUNEEL, B. DE GROOTE EN P. EVERAERT, “De winstgevendheid van de collectieve schuldenregeling voor de schuldbemiddelaar: een studie met Time-Driven Activity-based Costing (deel 1: model)”, P&B 2013, vol. 3, 94 – 114. 8 https://www.vlaamscentrumschuldenlast.be; http://www.observatoire-credit.be.

9 B. DE GROOTE EN S. VOET, “Schuldsanering voor particulieren in België: Beschouwingen bij tien jaar collectieve schuldenregeling”, TSAR 2009, vol. 3, 502 - 515; N. PEETERS, EN Y. WERBROUCK, “Alles kan beter, ook in de collectieve schuldenregeling”, TIBR 2019, afl. 2, 35-36; E. STORMS, “Opinies: Spanningen en uitdagingen na 20 jaar collectieve schuldenregeling”, TIBR 2018, nr. 0, 11-12; J. VAN CAMPENHOUT, “OPINIES: 20 jaar collectieve schuldenregeling: een stand van zaken. Over visies en tendensen. Tussen perceptie en desinformatie”, TIBR 2018, nr. 0, 12 – 29.

2

Structuur

5. In dit hoofdstuk wordt een kort overzicht gegeven van de structuur van de masterproef. De masterproef bestaat uit drie grote delen met enerzijds een onderzoek op de arbeidsrechtbank Gent, afdeling Gent en anderzijds een literatuurstudie aangevuld met een interview met een schuldbemiddelingsrechter van de arbeidsrechtbank Gent, afdeling Gent betreffende de huidige kritieken en initiatieven binnen de procedure van de collectieve schuldenregeling.

6. De masterproef start met een kort inleiding. Deze is bedoeld om de lezer een duidelijke kijk te geven over de opzet en het onderwerp van de masterproef. Hierin wordt eerst het onderwerp ‘collectieve schuldenregeling’ gesitueerd, waarna een toelichting volgt inzake de onderzoeksopzet en de onderzoeksvragen. Tot slot wordt de methodologie van het onderzoek toegelicht.

7. Na de inleiding volgt een kort overzicht van het theoretisch kader van de collectieve schuldenregeling met focus op de toelaatbaarheidsvoorwaarden en de gevolgen die de procedure met zich meebrengt.

8. Na het theoretisch kader volgt de bespreking van de onderzoeksresultaten. Deel 1 van de masterproef bestaat uit een bespreking van de eerste belangrijke actor, namelijk de schuldeiser. Dit deel valt uiteen in vijf hoofdstukken. Als eerste wordt in hoofdstuk één een theoretische toelichting gegeven van de positie van de schuldeiser binnen de procedure van de collectieve schuldenregeling. Nadien worden in de hoofdstukken twee tot vijf de onderzoeksresultaten toegelicht, waarbij hoofdstuk twee handelt aangaande het totaalbedrag van de schulden in de dossiers, hoofdstuk drie betreffende het aantal schuldvorderingen per dossier, hoofdstuk vier over de economische activiteit van de schuldeisers binnen de procedure en hoofdstuk vijf betreffende de terugbetaling van de schulden aan de schuldeisers. In hoofdstuk zes volgt een korte conclusie waarin een antwoord wordt geformuleerd op de eerste onderzoeksvraag.

9. In deel 2 van de masterproef volgt een bespreking van de tweede actor, namelijk de schuldenaar. Aan de hand van de empirische gegevens uit het onderzoek wordt een profiel opgesteld op basis van de verschillende kenmerken van de schuldenaar. In hoofdstuk één omvat dit de persoonlijke kenmerken, bestaande uit het geslacht, de leeftijd, de burgerlijke staat, het aantal kinderen, de afkomst en het aantal schuldenaar-verzoekers. In hoofdstuk twee omvat dit de beroepsgerelateerde kenmerken, bestaande uit het beroep en het inkomen. Als laatste worden

in hoofdstuk drie de schuldoorzaken toegelicht. Opnieuw wordt het deel afgesloten door middel van een korte conclusie waarin een antwoord wordt geformuleerd op de tweede onderzoeksvraag.

10. In deel 3 wordt de laatste actor besproken, namelijk de schuldbemiddelaar. Deel drie bestaat uit zes hoofdstukken. Hoofdstuk één handelt omtrent de aanstelling van de schuldbemiddelaar. In hoofdstuk twee worden de belangrijkste taken van de schuldbemiddelaar toegelicht. Het derde hoofdstuk biedt een overzicht van de mogelijke afwijkende regelingen bij de procedure van de collectieve schuldenregelingen per rechtbank of arrondissement. In het vierde hoofdstuk wordt het initiatiefrecht van de schuldenaar en de vervanging van de schuldbemiddelaar besproken. Het vijfde en meest uitgebreide hoofdstuk handelt over de kosten- en ereloonstaat van de schuldbemiddelaar. In hoofdstuk wordt zowel de huidige en toekomstige regeling toegelicht. In het zesde hoofdstuk wordt opnieuw door middel van een conclusie een antwoord gegeven op de derde onderzoeksvraag.

11. Tot slot wordt de masterproef afgesloten met een eindbesluit waarin de belangrijkste bevinden worden toegelicht en een antwoord wordt geboden op de onderzoeksvragen.

3

Methodologie onderzoek arbeidsrechtbank Gent, afdeling Gent

12. Voor onderstaand onderzoek werden van september 2019 tot december 2019 dossiers van de collectieve schuldenregeling onderzocht op de arbeidsrechtbank Gent, afdeling Gent.10 De voorzitter en de hoofdgriffier van de arbeidsrechtbank Gent, afdeling Gent gaven hiervoor hun toestemming om het onderzoek ter plaatse uit te voeren. Het onderzoek gebeurde conform de wet van 30 juli 2018 betreffende de bescherming van natuurlijke personen met betrekking tot de verwerking van persoonsgegevens.11 Hieromtrent ondertekende elke participant een vertrouwelijkheidsverklaring die terug te vinden is in bijlage 1.12

13. Om bovenstaande onderzoeksvragen te beantwoorden is een selectie gemaakt van dossiers inzake de collectieve schuldenregeling. Aangezien de arbeidsrechtbank Gent, afdeling Gent de dossiers klasseert op datum van afsluiting, werd gekozen voor het meest recente jaar

10 Art. 578, 14° Ger.W.

11 Wet 30 juli 2018 betreffende de bescherming van natuurlijke personen met betrekking tot de verwerking van persoonsgegevens, BS 5 september 2018.

waarin dossiers werden afgesloten, namelijk 2018. Om het onderzoek haalbaar te maken, doch een voldoende algemeen beeld weer te geven, werden 300 dossiers geselecteerd uit dat jaar.13 Dit omvat ongeveer 15 % van het totaal aantal dossiers van de arbeidsrechtbank in het arrondissement Gent. Opgemerkt moet worden dat de dossiers die beëindigd werden door middel van herroeping of op eigen initiatief van de schuldenaar buiten beschouwing worden gelaten voor het onderzoek.

14. Om voldoende te randomiseren was de opzet om per maand 25 afgesloten dossiers van het jaar 2018 op willekeurige wijze te onderzoeken. Dit werd beperkt door het feit dat het gerechtelijk jaar loopt van 1 september tot 30 juni en er gerechtelijk verlof is in de maanden juli en augustus.14 Tijdens het gerechtelijk verlof zijn er een beperkt aantal zittingen waardoor het niet mogelijk was om voor die maanden het beoogde aantal dossiers te onderzoeken. Na een herberekening werden voor de overige maanden, buiten het gerechtelijk verlof, telkens 28 of 29 dossiers onderzocht.

15. Bij elk van de onderzochte dossiers werd het verzoekschrift, de aanzuiveringsregeling, de jaarverslagen en de beschikkingen betreffende de kosten- en ereloonstaat onderzocht. Op basis van de gegevens in de hierboven vermelde documenten kon een antwoord worden geformuleerd op de drie onderzoeksvragen.

16. De data uit de 300 dossiers verzamelt, werden in drie verschillende datasets ondergebracht. De eerst dataset gaf de algemene gegevens van de dossiers weer, zoals het rolnummer, de identiteit van de schuldena(a)r(en), de totale schuldenlast, etc. Vervolgens gaf de tweede dataset een overzicht weer van de kosten- en ereloonstaat van de schuldbemiddelaar. De laatste dataset gaf de kenmerken van de schuldvorderingen in de dossiers weer. Om het verloop van het onderzoek overzichtelijk weer te geven wordt een onderverdeling gemaakt tussen de drie categorieën onderzoeksvragen, namelijk de schuldeisers (3.1), de schuldena(a)r(en) (3.2) en de schuldbemiddelaar (3.3).

13Aangezien het totale aantal afgesloten dossiers in 2018 nog niet gepubliceerd zijn, worden de cijfers die dateren

van 2017 weergegeven om zo toch een algemeen beeld te vormen van het aantal dossiers dat wordt afgesloten. In dat jaar werden juist geen 2.000 dossiers afgesloten op de Arbeidsrechtbank Gent, afdeling Gent. Indien deze trend zich doorzet, komt dit in 2018 neer op ongeveer 15 % van de dossiers afgesloten in arbeidsrechtbank Gent, afdeling Gent; COLLEGE VAN HOVEN EN RECHTBANKEN, De jaarlijkse statistieken van de hoven en de rechtbanken, 2017, https://www.rechtbanken-tribunaux.be/sites/default/files/college/files/pub_2018_artt_nl.pdf, 47.

3.1 Schuldeisers en hun schuldvorderingen

17. Als eerste werd onderzoek gedaan naar de actor ‘schuldeiser’ (deel 1). Per dossier werden alle schuldeisers met hun schuldvorderingen opgenomen. In totaal kwam dit neer op 3.511 schuldvorderingen verspreid over de 300 dossiers. Deze schuldvorderingen werden per dossier nagegaan aan de hand van de adressenlijsten en de aanzuiveringsregeling uit de dossiers. In bepaalde gevallen zal de schuldeiser zich laten bijstaan door een advocaat of gerechtsdeurwaarder om de schuld door hen te laten invorderen, maar aangezien het de schuldeiser zelf is die de schuldvordering wil innen, wordt voor het onderzoek enkel de schuldeiser vermeld.

18. Voor elke schuldvordering werd de economische activiteit van de schuldeiser nagegaan aan de hand van de NACEBEL-code die terug te vinden is in de Kruispuntbank van Ondernemingen (KBO) en in de databank van de Nationale Bank van België (NBB). NACEBEL onderscheidt vijf verschillende levels, waarbij voor het onderzoek de levels één (secties), twee (afdelingen) en vijf (subklassen) worden weergegeven. Op deze manier kon het best een duidelijk overzicht worden gegeven bij de verwerking van de resultaten. Level één dient om een schematisch overzicht te bieden en aan de hand van de levels drie en vijf worden bijkomende en meer gedetailleerde toelichtingen gegeven. Indien de schuld van de schuldenaar een lening uitmaakt bij een vriend of familielid wordt geen NACEBEL-code weergegeven.

19. Naast een overzicht van de economische activiteit per schuldvordering, werd ook de totale schuldenlast per onderzocht dossier vermeld. Het was nagenoeg niet mogelijk om de schuldenlast per schuldvordering na te gaan aangezien de stukkenbundel, die deze gegevens bevat, na de afsluiting van het dossier, wordt teruggestuurd naar de bevoegde schuldbemiddelaar. De totale schuldenlast van de schuldenaar, die wordt weergegeven in het onderzoek, omvat de hoofdsom van de schulden met daarbij de interesten, gerechtskosten en andere kosten. Naast de totale schuldenlast vermeldt het onderzoek ook het totaal terugbetaalde bedrag aan de schuldeisers na afsluiting van de procedure. Op basis van beide bedragen kan het terugbetalingspercentage worden berekend. Dit percentage geeft weer hoeveel procent van de totale schuldenlast de schuldenaar heeft kunnen betalen aan diens schuldeisers na afsluiting van de procedure.

3.2 Schuldenaar

20. Als tweede werd de ‘schuldenaar’ onder de loep genomen (deel 2). Om een profiel op te stellen van de schuldenaar binnen de collectieve schuldenregeling werd in het onderzoek bij elk

dossier een overzicht gegeven van de belangrijkste identiteitsgegevens van de schuldena(a)r(en), namelijk de naam, voornaam, geboortedatum, burgerlijke stand, beroep en afkomst. Daarna werd de gezinssamenstelling toegelicht en wordt ook schuldoorzaak weergegeven. In de meeste gevallen vormt dit een samenloop van verschillende oorzaken. Bij het onderzoek werd geopteerd om enkel de schuldoorzaak op te nemen die het meest doorslaggevend is geweest om het verzoek tot collectieve schuldenregeling in te dienen. Aan de hand van de gegevens vermeld in het verzoekschrift werd zo op een consistente manier en op basis van gelijke criteria de meest doorslaggevende schuldoorzaak bepaald.

21. In het laatste onderdeel van de dossieranalyse werd een overzicht gegeven de inkomsten van de schuldenaar. Dit kan bestaan uit loon, werkloosheidsuitkering, invaliditeitsuitkering, pensioen, leefloon, etc. Daarnaast kunnen er bijkomende inkomsten zijn uit onder andere kinderbijslag, onderhoudsuitkering, vakantiegeld of huuropbrengsten.

3.3 Schudbemiddelaar

22. In het laatste deel van de masterproef wordt de ‘schuldbemiddelaar’ onderzocht (deel 3). De analyse van de schuldbemiddelaar bestaat uit twee aspecten. Enerzijds wordt een overzicht gegeven van het ereloon of de emolumenten van de schuldbemiddelaar. Anderzijds wordt een overzicht gegeven van de gemaakte kosten van de schuldbemiddelaar tijdens de procedure. Beide zaken zijn terug te vinden in de kosten- en ereloonstaat.

23. In het onderzoek wordt een overzicht weergegeven van de jaarlijkse kosten en het ereloon van de schuldbemiddelaar. Deze cijfergegevens geven de totale kosten en het ereloon weer. Het aantal kosten- en ereloonstaten hangt af van het jaartal waarin de procedure van de collectieve schuldenregeling werd gestart en de specifieke duur van de procedure. In principe legt de schuldbemiddelaar deze jaarlijks neer, maar dit kan variëren aangezien de schuldbemiddelaar in sommige gevallen meerdere kosten- en ereloonstaten kan indienen per jaar of in andere gevallen verzaakt aan deze plicht en geen kosten- en ereloonstaat indient.15 De schuldbemiddelaar kan daarin kiezen, maar heeft in elk geval de plicht om de kosten- en ereloonstaat jaarlijks neer te leggen op de griffie van de bevoegde arbeidsrechtbank.16

15 Dit heeft dan als reden dat er tijdens dat jaar geen veranderingen zijn geweest binnen de procedure, zoals bijvoorbeeld geen briefwisseling, geen zittingen, geen betalingen, etc.

16 Koninklijk besluit 18 december 1998 houdende vaststelling van de regels en barema's tot bepaling van het ereloon, de emolumenten en de kosten van de schuldbemiddelaar, BS 31 december 1998.

Theoretisch kader

24. Alvorens de drie onderzoeksvragen te beantwoorden aan de hand van de empirische gegevens uit het onderzoek, zal eerst het theoretisch kader van de collectieve schuldenregeling worden toegelicht. Als eerste volgt een korte uitleg aangaand het begrip collectieve schuldenregeling (hoofdstuk 1), daarna volgt in hoofdstuk 2 een opsomming van de toelaatbaarheidsvoorwaarden. In hoofdstuk 3 wordt het toelaatbaarheidsonderzoek binnen de procedure besproken. Als laatste volgt een toelichting van de gevolgen die de beschikking van toelaatbaarheid met zich meebrengt (hoofdstuk 4).

1

Het begrip collectieve schuldenregeling

25. Bij wet van 5 juli 199817 werd de procedure van collectieve schuldenregeling in de Belgische wetgeving ingevoerd via de artikelen 1675/2 en verder van het Gerechtelijk Wetboek.18 Deze procedure van de collectieve schuldenregeling, zoals beschreven in deze wetgeving, omvat een gerechtelijke vorm van schuldbemiddeling en beoogt particulieren met een structurele en overmatige schuldenlast een tweede kans te bieden om hun financiële positie te herstellen en de schuldenspiraal te doorbreken.19

26. Bovenstaande wetgeving onderging sinds zijn inwerkingtreding op 31 juli 1998 al heel wat wijzigingen, maar de doelstellingen van deze wet bleven onveranderd. De wetgever had namelijk met de collectieve schuldenregeling een tweeledig doel voor ogen20:

1) Herstel van de financiële toestand: enerzijds had de wetgever tot doel om de financiële toestand van de schuldenaar herstellen waarbij de schuldenaar in staat moet worden gesteld om een nieuwe start te maken. Dit gaat gepaard met al dan niet een (gedeeltelijke) kwijtschelding van de schulden.21

17 Wet 5 juli 1998 betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van in beslag genomen onroerende goederen, BS 31 juli 1998.

18 Y. WERBROUCK, “RECHTSLEER: Twintig jaar collectieve schuldenregeling en de uitdagingen voor de toekomst”, TIBR 2019, nr. 2, (3) 3.

19 R. PLAEKE, Collectieve schuldenregeling, Mortsel, Intersentia, 2017, 1.

20 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 20.

2) Menswaardig leven: anderzijds had de wetgever tot doel om de menselijke waardigheid te waarborgen waarbij de schuldenaar en zijn gezin tijdens de procedure te allen tijde een menswaardig leven moeten kunnen leiden.22

27. Om deze doelstellingen te realiseren, wordt, op grond van artikel 1675/3, lid 1 Ger.W., een minnelijke aanzuiveringsregeling opgesteld onder toezicht van de schuldbemiddelaar. Indien geen akkoord kan worden bereikt, kan de schuldbemiddelingsrechter, op grond van artikel 1675/3, lid 2 Ger.W, een gerechtelijke aanzuiveringsregeling opleggen.23 De procedure tot collectieve schuldenregeling verloopt hierbij van begin tot einde onder toezicht van een schuldbemiddelingsrechter.24

28. In bepaalde rechtsleer wordt opgeworpen dat de procedure van de collectieve schuldenregeling als een ultimum remedium moet worden aanzien. In de wet wordt dit nagenoeg niet als een toelaatbaarheidsvoorwaarde aanzien.25 Toch is het voor de schuldenaar aangewezen om de procedure van collectieve schuldenregeling als laatste kans te zien. Het opstarten van deze procedure moet zoveel als mogelijk vermeden worden en daarbij genieten minder ingrijpende manieren van schuldhulpverlening de voorkeur, zoals loonbeslag, een afbetalingsplan of budgetbeheer-of begeleiding bij het OCMW. Pas wanneer geen enkele alternatieve oplossing een uitweg kan bieden, en de schuldenaar voldoet aan alle toelaatbaarheidsvoorwaarden, is een procedure van collectieve schuldenregeling onvermijdelijk. 26

29. De procedure van de collectieve schuldenregeling moet dus als een laatste redmiddel worden aanzien, maar het biedt, naast de ingrijpende maatregelen, ook verscheidene voordelen. Bij personen met een overmatige schuldenlast is vaak de wil wel aanwezig om de schulden af te lossen, maar ontbreekt het vaak aan inzicht en energie. Doordat de collectieve schuldenregeling een juridisch kader biedt, kan het een houvast vormen voor zowel de schuldenaar als de schuldeiser. Bij andere manieren van schuldhulpverlening is dit minder het geval.27

22 Art. 23 GW; Art. 1 wet 8 juli 1976 betreffende de openbare centra voor maatschappelijk welzijn, BS 5 augustus 1976. 23 P. DAUW, Burgerlijk procesrecht (vierde editie), Mortsel, Intersentia, 2018, 536.

24 E. VANACKER EN C. VERBEKE, Duiding bij collectieve schuldenregeling, Brussel, Larcier, 2015, 74.

25 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 16.

26 M. EL-OMARI, “Collectieve schuldenregeling: ultimum remedium voor consumenten met schuldenproblemen”,

DCCR 2018, alf. 3, (69) 69.

27 D. ADRIAENS, D. COENE, W. LEERMAN, I. VAN DER STRATE EN P. VERBEKE, Praktisch handboek voor het

OCMW-recht, Brugge, Die Keure, 2013, 487; D. INCOUL, Mening van schuldeisers, Colloqium van het Observatorium voor

2

Toelaatbaarheidsvoorwaarden

30. In onderstaand hoofdstuk worden de drie hoofdvoorwaarden besproken om toegelaten te worden tot de procedure van de collectieve schuldenregeling. De toelaatbaarheidsvoorwaarden staan vermeld in artikel 1675/2 Ger.W. en worden opgedeeld in objectieve (2.1) en inhoudelijke (2.2) toelaatbaarheidsvoorwaarden. De objectieve toelaatbaarheidsvoorwaarden houden in dat het moet gaan om een natuurlijk persoon met zijn gewone verblijfplaats in België (2.1.1) en indien er een eerdere herroeping heeft plaatsgevonden, dan moet de schuldenaar een wachttermijn in acht houden van vijf jaar (2.1.2). De inhoudelijke toelaatbaarheidsvoorwaarden houden in dat het moet gaan om een schuldenaar die niet in staat is om op duurzame wijze zijn opeisbare of nog te vervallen schulden te betalen (2.2.1) en niet kennelijk zijn onvermogen heeft bewerkstelligd (2.2.2).

2.1 Objectieve toelaatbaarheidsvoorwaarden

2.1.1 Natuurlijk persoon met gewone verblijfplaats in België

31. Binnen de collectieve schuldenregeling is het vereist dat de schuldenaar een natuurlijk persoon is en dus niet onder het ondernemersbegrip van artikel I.1,1° WER valt.28 Deze voorwaarde wordt beoordeeld op het ogenblik van de indiening van het verzoek.29 De collectieve schuldenregeling wil zich hierdoor differentiëren van het faillissement dat bedoeld is voor ondernemingen.30

32. Indien de persoon in het verleden onder het ondernemersbegrip van artikel I.1.1° WER viel, kan hij pas na een wachtperiode van zes maanden, na stopzetting van de handel of na sluiting van

28 In artikel 1675/2 Ger.W. staat voorlopig nog vermeld dat die persoon geen koopman mag zijn in de zin van artikel 1 van het Wetboek van Koophandel, maar aangezien dit wetboek sinds 1 november 2018 niet meer bestaat, moet hier in principe worden verwezen naar het ondernemersbegrip in artikel I.1, 1° WER.; Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 9; Art. 254 Wet 15 april 2018 houdende hervorming van het ondernemingsrecht, BS 27 april 2018.

29 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 15.

het faillissement een verzoek tot collectieve schuldenregeling indienen.31 Op deze manier wordt samenloop tussen faillissement en collectieve schuldenregeling vermeden.32

33. De initiële wetgever bepaalde in 1998 dat de schuldenaar zijn woonplaats in België moest hebben. De wetgever had in de memorie van toelichting bepaald dat dit een afwijking van het begrip woonplaats uitmaakte zoals in artikel 36 Ger.W. bepaald.33 Omdat dit voor interpretatiemoeilijkheden zorgde, is de woonplaatsvereiste in 2004 uit artikel 1675/2 Ger.W. geschrapt.34 Sindsdien is het vereist dat de schuldenaar zijn gewone verblijfplaats in België moet hebben om een verzoekschrift tot collectieve schuldenregeling te kunnen indienen.35

34. Indien de schuldenaar geen eigen woning heeft of niet terecht kan bij vrienden of familie, kan hij beroep doen op het OCMW om daar zijn referentieadres te plaatsen. In de meeste gevallen is de toekenning van een referentieadres aan geen enkele voorwaarde of opvolging verbonden. Vaak wordt hier misbruik van gemaakt door de schuldenaar om zo te ontkomen aan nieuwe schuldeisers of om zijn inkomsten te verbergen. Dit vormt een miskenning van de pijlers van de collectieve schuldenregeling, namelijk transparantie, medewerking en communicatie. Indien dit het geval is, kan de schuldbemiddelingsrechter het verzoek ontoelaatbaar verklaren of, indien de procedure reeds is aangevat, kan er worden overgegaan tot herroeping van de procedure.36

35. Aangezien het onderzoek is gevoerd op de arbeidsrechtbank Gent, afdeling Gent, moet er worden gekeken naar de gewone verblijfplaats van de schuldenaar op het ogenblik van de indiening van het verzoekschrift. Indien de gewone verblijfplaats van de schuldenaar zich niet situeert binnen het arrondissement Gent37, zal het verzoek ontoelaatbaar worden verklaard door de schuldbemiddelingsrechter.De gewone verblijfplaats van de schuldenaar, op het ogenblik van de indiening van het verzoekschrift, is namelijk doorslaggevend voor de bepaling van de territoriaal

31 Art. 1675/2, lid 2 Ger.W.

32 SCHIFFINO, G., “Le règlement collectif de dettes” in X, Droit judiciaire. Commentaire pratique, XII.3 – 3.

33 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 14.

34 Art. 136 Wet 16 juli 2004 houdende het Wetboek van Internationaal Privaatrecht, BS 27 juli 2004.

35 Verordening EU van 20 mei 2000 nr. 1346/2000 van de Raad betreffende de insolventieprocedures, Pb. L. 30 juni 2000, 160; E. VANACKER EN C. VERBEKE, Duiding bij collectieve schuldenregeling, Brussel, Larcier, 2015, 69.

36 J. VAN CAMPENHOUT, “OPINIES : 20 jaar collectieve schuldenregeling: een stand van zaken. Over visies en tendensen. Tussen perceptie en desinformatie”, TIBR 2018, nr. 0, (12) 23.

37 Arronidssement Gent omvat zeventien gemeentes, namelijk Aalter, De Pinte, Deinze, Destelbergen, Evergem, Gavere, Gent, Lievegem, Lochristi, Melle, Merelbeke, Moerbeke, Nazareth, Oosterzele, Sint-Martens-Latem, Wachtebeke en Zulte.

bevoegde schuldbemiddelingsrechter.38 Indien de schuldenaar verhuist nadat hij het verzoekschrift heeft ingediend dan blijft de rechtbank, die de beschikking van toelaatbaarheid heeft uitgesproken, bevoegd. De schuldenaar beschikt hierbij wel over de mogelijkheid om een andere, meer lokale schuldbemiddelaar aan te vragen.39

2.1.2 Geen vroegere herroeping

36. Indien de schuldenaar reeds een procedure van collectieve schuldenregeling heeft ondergaan en die is beëindigd geweest door middel van een herroeping op grond van artikel 1675/15, § 1 Ger.W., dan geldt een wachttermijn van vijf jaar vanaf de datum van het vonnis van herroeping (Art. 1675/2, lid 3 Ger.W.).

37. Tijdens deze periode kan de schuldenaar geen nieuw verzoek indienen tot de verkrijging van een collectieve schuldenregeling.40 Deze wachttermijn geldt zowel bij herroeping van de beschikking van toelaatbaarheid, als bij herroeping van de aanzuiveringsregeling.41

2.2 Inhoudelijke toelaatbaarheidsvoorwaarden

2.2.1 Niet in staat om op duurzame wijze zijn opeisbare of nog te vervallen schulden te betalen

38. Een eerste inhoudelijke voorwaarde om een procedure tot collectieve schuldenregeling aan te gaan, is dat de schuldenaar niet in staat mag zijn om op duurzame wijze zijn schulden af te betalen. De schuldenaar moet hierbij in een toestand van overmatige schuldenlast verkeren, wat wil zeggen dat hij zijn opeisbare en dus vervallen of nog te vervallen schulden onmogelijk kan betalen. De schulden moeten dus in elk geval een zekere en onvoorwaardelijke aard hebben waarbij er een duurzaam en structureel gebrek is aan evenwicht tussen de schulden en de gewone

38 Art. 628, 17° Ger.W.; S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met

overzicht van rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 131.

39 J. VAN CAMPENHOUT, “OPINIES : 20 jaar collectieve schuldenregeling: een stand van zaken. Over visies en tendensen. Tussen perceptie en desinformatie”, TIBR 2018, nr. 0, (12) 14.

40 Art. 1675/2, lid 3 Ger.W.

inkomsten.42 Aangaande het feit dat de schuldenaar opwerpt dat hij niet in staat is om zijn

schulden te betalen, moet de schuldbemiddelingsrechter de schuldenaar op zijn woord geloven. Er wordt hieromtrent van niemand een negatief bewijs verwacht.43

39. Het begrip ‘duurzaam’ mag niet te strikt worden geïnterpreteerd. Het is dus niet vereist dat de schuldenaar nooit uit de financiële problemen kan komen. Daarnaast is het niet verplicht dat de schuldenaar reeds voorafgaande curatieve procedures heeft ondergaan.44 Wat wel wordt vereist, is dat de financiële problemen van de schuldenaar niet tijdelijk zijn. Indien de schuldbemiddelingsrechter in zijn toelaatbaarheidsonderzoek oordeelt dat de schulden van tijdelijke aard zijn, dan zal de schuldbemiddelingsrechter het verzoek niet toelaatbaar verklaren. 45

40. De herkomst van de schulden is irrelevant. In de praktijk kan het gaan om zowel onderhoudsschulden, schulden die een schadevergoeding uitmaken voor lichamelijke schade ten gevolge van een misdrijf, schulden van een gefailleerde, fiscale of sociale schulden, schulden die al dan niet met een consumentenkrediet te maken hebben, schulden die het voorwerp zijn van een in kracht van gewijsde vonnis, etc. Het feit dat sommige van deze schulden, zoals onderhoudsschulden en schulden die een schadevergoeding inhouden, niet kunnen worden kwijtgescholden op grond van artikel 1675/13 Ger.W. doet hier geen afbreuk aan. Daarnaast is het ook irrelevant of de schulden voortkomen uit contractuele, quasi-delictuele of delictuele aansprakelijkheid.46

41. Met deze voorwaarde heeft de wetgever getracht te vermijden dat alle personen met achterstallige betalingen de toepassing van de procedure zouden vragen. Dit zou tot overbelasting van de bevoegde arbeidsrechtbank leiden.47

42 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 15 – 16.

43 S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met overzicht van

rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 135.

44 S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met overzicht van

rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 136; Dit is relatief aangezien de collectieve

schuldenregeling in principe moet worden aanzien als een ultimum remedium. Andere manieren van schuldhulpverlening zijn dus aangeraden vooraleer de schuldenaar een verzoek tot collectieve schuldenregeling indient.

45 R. PLAEKE, Collectieve schuldenregeling, Mortsel, Intersentia, 2017, 1.

46 S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met overzicht van

rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 133 – 134.

47 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 16.

2.2.2 Niet kennelijk zijn onvermogen bewerkstelligen

42. De, volgens de memorie van toelichting48, bijkomende voorwaarde om toegelaten te worden tot de collectieve schuldenregeling omvat het feit dat de schuldenaar niet kennelijk zijn onvermogen heeft mogen bewerkstelligen.49 De oprechtheid van de schuldenaar bij indiening van een verzoek evenals in de loop van de procedure is dus een essentiële voorwaarde voor de goede werking van de procedure.50

43. In het kader van deze voorwaarde wordt verwezen naar artikel 490bis van het strafwetboek: “Dat de schuldenaar zijn onvermogen heeft bewerkt, kan worden afgeleid uit enige omstandigheid waaruit blijkt dat hij zich onvermogend heeft willen maken.” Uit deze bepaling kan worden afgeleid dat de wil of bedoeling van de schuldenaar om zich onvermogend te maken van doorslaggevende aard is. Dit wordt door de schuldbemiddelingsrechter beoordeeld aan de hand van omstandigheden of handelingen waaruit blijkt dat de wil om zich onvermogend te maken er is. Aangezien het vermoeden van goede trouw geldt, zullen de schuldeisers en/of de schuldbemiddelaar het bewijs moeten leveren aangaande de bewerkstelliging van het onvermogen.51

44. Verder moet het onvermogen ‘kennelijk’ worden bewerkstelligd. Dat wil zeggen dat de handelingen op het eerste zicht moeten blijken uit uiterlijke tekenen die duidelijk aantoonbaar moeten zijn.52 De term ‘kennelijk’ duidt niet op een toepassingsvoorwaarde, maar wordt eerder aanzien als een voorlopige beoordelingsrichtlijn voor de schuldbemiddelingsrechter. Deze heeft namelijk maar acht dagen om het kennelijk onvermogen te beoordelen. Daarnaast kan hij ook enkel uitgaan van de stukken die hem worden voorgelegd, namelijk het eenzijdig verzoekschrift. Een volledig en gedetailleerd onderzoek is dus niet mogelijk. Indien het verzoek toelaatbaar wordt verklaard en er nadien tijdens de procedure wordt opgeworpen dat de schuldenaar zijn vermogen

48 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 9.

49 Art. 1675/2, lid 1 Ger.W.; B. DE GROOTE EN S. VOET, “Schuldsanering voor particulieren in België: Beschouwingen bij tien jaar collectieve schuldenregeling”, TSAR 2009, vol. 3, (502) 504.

50 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 17.

51 S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met overzicht van

rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 142.

52 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 16.

kennelijk heeft bewerkstelligd, dan kan de procedure op grond van artikel 1675/15, § 1, 4° Ger.W. worden herroepen.53

45. In de rechtspraak wordt bepaald dat de schuldbemiddelingsrechter enkel de ontoelaatbaarheid mag uitspreken indien de schuldenaar één of meerdere handelingen heeft gesteld met de bedoeling zich onvermogend te maken.54 Het is van belang dat de schuldbemiddelingsrechter geval per geval gaat beoordelen in functie van de concrete omstandigheden.55 In de parlementaire voorbereiding worden een hele reeks voorbeelden weergegeven van wat kan worden verstaan onder het bewerkstelligen van het onvermogen. Enerzijds gaat het om voorbeelden die alleen of gecombineerd zouden toegelaten zijn, zoals bedrieglijke handelingen ter benadeling van de rechten van de schuldeisers, een niet-uitgelegde vermindering van het inkomen van de schuldenaar of de verwerping van een batige nalatenschap. Anderzijds haalt de wetgever in de parlementaire voorbereiding ook voorbeelden aan die op zichzelf niet kunnen worden beschouwd als het zich onvermogend maken, zoals: het sluiten van meerdere consumentenkrediet-overeenkomsten binnen een bepaalde termijn, de schuldenaar die een nieuwe schuld aangaat om andere schulden te betalen terwijl hij weet dat hij deze schuld niet kan terugbetalen of het borg staan voor iemand.56

46. Als gevolg van het kennelijk bewerkstelligen van het onvermogen wordt ofwel het verzoek ontoelaatbaar verklaard door de schuldbemiddelingsrechter, ofwel wordt de procedure herroepen indien deze reeds werd aangevat. Hierdoor kunnen de schuldeisers opnieuw hun schuldvordering buiten de procedure om opeisen en kunnen ze opnieuw beslag leggen aangezien schuldeisers hierna individueel het recht herwinnen om hun vordering uit te oefenen op de goederen van de schuldenaar.57

53 S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met overzicht van

rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 145 – 146.

54 Cass. (1e k.) 21 juni 2007, Arr.Cass. 2007, afl. 6-7-8, 1406.

55 S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met overzicht van

rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 144.

56 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 17; S. DE COSTER, “Art. 1675/2 Ger.W.” in X, Gerechtelijk recht. Artikelsgewijze commentaar met overzicht van rechtspraak en rechtsleer, afl. 43, Mechelen, Kluwer, 1999, (127) 143 – 144.

3

Toelaatbaarheidsonderzoek

47. Het verzoek tot toelaatbaarheid moet de schuldenaar indienen bij de schuldbemiddelingsrechter door middel van een verzoekschrift. Binnen acht dagen doet de schuldbemiddelingsrechter na neerlegging van de uitspraak over het verzoek om nadien al dan niet een beschikking van toelaatbaarheid toe te kennen.58 De datum van deze beschikking wordt als startdatum van de procedure gezien.59

48. De schuldbemiddelingsrechter gaat in het toelaatbaarheidsonderzoek in concreto oordelen, rekening houdend met alle relevante omstandigheden. De schuldbemiddelingsrechter zal in zijn beoordeling nagaan of de schuldenaar voldoet aan zowel de objectieve als de inhoudelijke toelaatbaarheidsvoorwaarden. Zo gaat hij na of de schuldenaar wel degelijk niet meer in staat is om op duurzame wijze zijn schulden te betalen en of hij zijn onvermogen niet kennelijk heeft bewerkstelligd.60

49. Indien de schuldenaar aan alle voorwaarden voldoet, wordt het verzoek toelaatbaar verklaard en wordt een beschikking van toelaatbaarheid opgemaakt door de schuldbemiddelingsrechter.61 Deze beschikking wordt door de griffie in het centraal register van collectieve schuldenregeling opgenomen.62 Na de toelaatbaarheidsverklaring stelt de schuldbemiddelingsrechter, met akkoord van de schuldenaar, een schuldbemiddelaar aan en eventueel een gerechtsdeurwaarder en/of notaris.63

50. De procedurele goede trouw van de schuldenaar is geen voorwaarde voor de toelaatbaarheidsverklaring.64 Maar van de schuldenaar wordt vanaf de toelaatbaarheid wel een goede trouw verwacht op straffe van herroeping.65 Zo geeft de schuldenaar geen blijk van goede trouw als hij niet bereid is mee te werken aan het herstel van hun financiële situatie. Zo besliste

58 Art. 1675/6 Ger.W.

59 L. BRUNEEL, B. DE GROOTE EN P. EVERAERT, “De winstgevendheid van de collectieve schuldenregeling voor de schuldbemiddelaar: een studie met Time-Driven Activity-based Costing (deel 1: model)”, P&B 2013, vol. 3, (94) 100. 60 B. DE GROOTE EN S. VOET, “Schuldsanering voor particulieren in België: Beschouwingen bij tien jaar collectieve schuldenregeling”, TSAR 2009, vol. 3, (502) 505.

61 Art. 1675/6, §1 Ger.W. 62 Art. 1675/20 Ger.W.

63 N. CLIJMANS, B. MAES, S. VAN SCHEL EN P. VANLERBERGHE, Gerechtelijk privaatrecht… na de hervorming van 2017

– 2019, Brugge, Die Keure, 2019, 466.

64 Arbh. Antwerpen 10 december 2010, 2010/B1/10, onuitg.

de beslagrechter te Brussel66 dat er niet werd voldaan aan de procedurele goede trouw in de situatie dat de schuldenaar niet bereid was zijn onroerend goed te verkopen terwijl deze een hoge last met zich meedroeg.67 De schuldbemiddelingsrechter moet dus bij zijn beoordeling rekening houden met het bestaan van onroerende goederen. De schuldbemiddelingsrechter kan oordelen dat de schuldenaar diens onroerend goed moet verkopen om zo de bestaande schulden aan te zuiveren. Op deze manier voldoet de schuldenaar niet meer aan de voorwaarde van de overmatige schuldenlast bepaalt in artikel 1675/2, lid 1 Ger.W en wordt het verzoek ontoelaatbaar verklaard.68 Het Hof van Cassatie oordeelde hierbij dat artikel 23 GW niet geschonden is en dat het recht op menswaardig leven en meer bepaald het recht op een behoorlijke huisvesting niet geschonden was.69

51. Op het toelaatbaarheidsonderzoek is nagenoeg wel bepaalde kritiek.70 Deze kritiek uit zich enerzijds doordat er deels een versoepeling is van de toelaatbaarheidsvoorwaarden in de rechtspraak en anderzijds door de soepele beoordeling van de schuldbemiddelingsrechters die slechts een zeer marginale toetsing toepassen.71 In de praktijk worden dan ook bijna alle verzoeken door de schuldbemiddelingsrechter toelaatbaar verklaard.72 Bepaalde schuldbemiddelaars opperen dan ook voor een strengere aanpak door de schuldbemiddelingsrechter bij het toelaatbaarheidsonderzoek. In een artikel citeerde een schuldbemiddelaar: “In 99% van de gevallen staat de arbeidsrechter een verzoek toe. Sommigen gaan enkel in collectieve schuldenregeling om van deurwaarders af te geraken. Dan betalen ze jaar na jaar niets af en verwachten ze na zeven jaar verschoond te worden verklaard.”73 Indien een verzoek alsnog ontoelaatbaar wordt verklaard dan zijn de voornaamste redenen hiervoor een eerdere herroeping waarbij de termijn van vijf jaar nog niet is verstreken74 en het feit dat de schuldenaar nog de status van ondernemer heeft.75

66 Beslagr. Brussel 15 juni 2000, RW 2000-2001, vol. 64, nr. 29, 1108.

67 K. BROECKX EN B. DE GROOTE, Collectieve schuldenregeling in de praktijk in E. DIRIX, Beslag- en executierecht, Mortsel, Intersentia, 2003, (159), 160.

68 Cass. (1e k.) 15 januari 2010, Arr.Cass. 2010, afl. 1, 183. 69 Art. 23, lid 3, 3° GW.

70 T. GREVEN, “Collectieve schuldenregeling: de ene schuld is de andere niet”, Juristenkrant 2015, afl. 316, 15. 71 Antwerpen 11 januari 2006, RW 2007-08, 1115-1117, noot E. DIRIX; D. INCOUL, Mening van schuldeisers, Colloqium van het Observatorium voor Krediet en Schuldenlast van 22 november 2018, (66) 67.

72 Interview schuldbemiddelingsrechter 20 april 2020.

73 K. VERBEKE, Brood op afbetaling collectieve schuldenregeling, 23 januari 2017, https://www.apache.be/2017/01/23/brood-op-afbetaling-collectieve-schuldenregeling-in-belgie/?fbclid=IwAR3Jx_-n--BxRwud3Rjqd0FnezNKRKRTYrI2hon1Gf6T6jCdgHXofaP31d0.

74 Art. 1675/2, lid 2 Ger.W. 75 Art. 1675/2, lid 1 Ger.W.

4

Gevolgen van de toelaatbaarheid

52. Nadat de schuldbemiddelingsrechter de beschikking van toelaatbaarheid heeft toegekend brengt dit bepaalde gevolgen met zich mee. Als eerste ontstaat een samenloopsituatie tussen de schuldeisers (4.1). Daarnaast worden ook de lopende interesten opgeschort (4.2) en het vermogen van de schuldenaar onbeschikbaar gesteld (4.3). Een laatste belangrijk gevolg omvat de gedeeltelijke onbekwaamverklaring van de schuldenaar (4.4).76

53. De gevolgen van de toelaatbaarheid krijgen niet onmiddellijk uitwerking nadat de toelaatbaarheid is uitgesproken. Deze vangen pas aan vanaf de eerste dag die volgt op het ontvangst in het bestand van berichten van collectieve schuldenregeling zoals bepaald in artikel 1390quinquies Ger.W.77 De gevolgen van deze samenloopsituatie nemen een einde op het moment dat de aanzuiveringsregeling wordt verworpen, de termijn is verlopen of indien er een herroeping plaatsvindt.78

4.1 Samenloopsituatie

54. De beschikking van toelaatbaarheid doet samenloop ontstaan tussen de schuldeisers. Inzake de collectieve schuldenregeling wordt gesproken van een grote samenloop, zoals bij faillissement, waarbij in de samenloop rekening wordt gehouden met alle schuldeisers, dus ook degene die niet vermeld zijn in het verzoekschrift of die geen aangifte hebben gedaan.79 Hierbij ontstaat een boedel die alle, op het ogenblik van de beschikking van toelaatbaarheid, aanwezige goederen van de schuldenaar omvat. Daarnaast zal de boedel ook alle goederen omvatten die de schuldenaar tijdens de uitvoering van de procedure verkrijgt.80

55. Deze samenloopsituatie heeft voor de schuldeisers tot gevolg dat hun positie zal worden vastgelegd op basis van het fixatiebeginsel. Hierbij zal het beginsel van gelijkheid van de schuldeisers gelden. Deze gelijkheid geldt voor alle schuldeisers, ongeacht of zij een chirografaire,

76 Art. 1675/7, § 1 Ger.W.; S. Brijs en R. Lindemans, De gevolgen van collectieve insolventieprocedures voor de

executierechten van individuele schuldeisers, Herentals, Knops Publishing, 2015, 103.

77 Art. 1675, § 6 Ger.W. 78 Art. 1675/7, § 4 Ger.W.

79 K. BROECKX EN B. DE GROOTE, “Collectieve schuldenregeling in de praktijk” in E. DIRIX EN P. TAELMAN (eds.), Beslag

en executierecht. Naar een collectief beslagrecht, Antwerpen, Intersentia Rechtswetenschappen, 2001, (157) 172.

80 Art. 1675, § 1, lid 2 Ger.W; E. VAN ACKER, C. VERBEKE EN B. WYLLEMAN, Praktische gids voor schuldbemiddelaars, Mechelen, Kluwer, 2013, 36.

bevoorrechte, pandhoudende of hypothecaire schuldeiser zijn.81 Van belang hierbij is dat bij de opmaak van de minnelijke aanzuiveringsregeling van dit beginsel van gelijkheid kan worden afgeweken. Het gelijkheidsbeginsel is namelijk van dwingend recht en niet van openbare orde.82

56. Het is onvermijdelijk dat de schuldenaar tijdens de procedure van de collectieve schuldenregeling geen bijkomende schulden gaat maken. Deze schulden vormen de boedelschulden omdat deze zijn gemaakt nadat de beschikking van toelaatbaarheid is toegekend. Deze schulden genieten een voorrangspositie en worden voor de schulden van de boedel betaald. Het is dus van groot belang dat de boedelschulden en de schulden van de boedel van elkaar worden onderscheiden.83 De reden waarom de boedelschulden bij voorrang moeten worden betaald, ontstaat uit het feit dat geen enkele persoon nog zou willen contracteren met de schuldenaar.84 Een belangrijk voorbeeld van boedelschulden zijn de onderhoudsschulden. Meer bepaald moet het hierbij gaan om onderhoudsschulden die zijn ontstaan na toekenning van de beschikking van toelaatbaarheid mogen deze geen achterstallen betreffen.85 Andere voorbeelden van boedelschulden zijn het ereloon en de kosten van de schuldbemiddelaar en de verzekeringspremies betreffende de goederen die tot de boedel behoren.86

4.2 Schorsing van de interesten

57. Naast de samenloopsituatie worden ook de lopende interesten geschorst op grond van artikel 1675/7, § 1 Ger.W. De opschorting omvat zowel de moratoire en de compensatoire, als wettelijke, conventionele en gerechtelijke interesten. Verder geldt de opschorting ook als de schuldvordering is gewaarborgd door een voorrecht of zakelijke zekerheid.87

81 Art. 1675/7, § 1 in fine Ger.W.

82 Art. 1675/7, § 3, 2e streepje Ger.W.; S. BRIJS EN R. LINDEMANS, De gevolgen van collectieve insolventieprocedures

voor de executierechten van individuele schuldeisers, Herentals, Knops Publishing, 2015, 105 – 106.

83 S. BRIJS EN R. LINDEMANS, De gevolgen van collectieve insolventieprocedures voor de executierechten van

individuele schuldeisers, Herentals, Knops Publishing, 2015, 111.

84 E. VAN ACKER, C. VERBEKE EN B. WYLLEMAN, Praktische gids voor schuldbemiddelaars, Mechelen, Kluwer, 2013, 26. 85 Art. 1675/7, § 3, 2e streepje Ger.W; B. DE GROOTE, “Arbeidsgerechten moeten niet alle schulden kwijtschelden bij collectieve schuldenregeling”, De Juristenkrant 2016, afl. 336, 4.

86 S. BRIJS EN R. LINDEMANS, De gevolgen van collectieve insolventieprocedures voor de executierechten van

individuele schuldeisers, Herentals, Knops Publishing, 2015, 111.

87 S. BRIJS EN R. LINDEMANS, De gevolgen van collectieve insolventieprocedures voor de executierechten van

58. De opschorting geldt, onder voorbehoud van de aanzuiveringsregeling, tot de verwerping, het einde of de herroeping van de aanzuiveringsregeling.88 De aanzuiveringsregeling kan een mogelijkheid tot een gedeeltelijke reactivatie voorzien van de interesten waarvan de looptijd initieel was geschorst.89

4.3 Onbeschikbaarheid van het vermogen

59. Een derde gevolg omvat de onbeschikbaarheid van de schuldenaar omtrent zijn vermogen.90 Dit gaat niet enkel om het bestaand vermogen, maar ook om alle activa die de schuldenaar tijdens de duur van de collectieve schuldenregeling verkrijgt.91

60. Op grond van artikel 1675/7, § 2 Ger.W. wordt bepaald dat, vanaf de beschikking van toelaatbaarheid, alle middelen van tenuitvoerlegging die strekken tot de betaling van een geldsom worden geschorst. De middelen die strekken tot tenuitvoerlegging van andere dan geldsomverbintenissen, meer bepaald in natura, worden dus niet door de schorsing getroffen. Daarnaast heeft de wetgever beslist dat de uitdrijving van de huurder mogelijk moet blijven aangezien het niet opportuun is om de rechtsbescherming van de huurder betreffende uitdrijving in de wet collectieve schuldenregeling te regelen. Bij de uitdrijving moet wel rekening worden gehouden met de menswaardigheid van de schuldenaar, zoals bepaald in artikel 1675/3, lid 3 Ger.W.92

61. Schuldeisers kunnen dus geen enkel bewarend of uitvoerend beslag meer leggen vanaf de uitspraak van de beschikking van toelaatbaarheid.93 Volgens de parlementaire voorbereiding gaat het niet enkel om bewarende en uitvoerende beslagen, maar om alle uitvoeringsmaatregelen gelet

88 Art. 1675/7, § 4 Ger.W.

89 K. BROECKX EN B. DE GROOTE, “Collectieve schuldenregeling in de praktijk” in E. DIRIX EN P. TAELMAN (eds.), Beslag

en executierecht. Naar een collectief beslagrecht, Antwerpen, Intersentia Rechtswetenschappen, 2001, (157) 180.

90 Art. 1675/7, § 2 Ger.W.

91 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 30.

92 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 30 – 31; K. BROECKX EN B. DE GROOTE, “Collectieve schuldenregeling in de praktijk” in E. DIRIX EN P. TAELMAN (eds.), Beslag en executierecht. Naar

een collectief beslagrecht, Antwerpen, Intersentia Rechtswetenschappen, 2001, (157) 174 – 177.

93 S. BRIJS EN R. LINDEMANS, De gevolgen van collectieve insolventieprocedures voor de executierechten van

op het vermogen van de schuldenaar die strekken tot de betaling van geldbedragen. De uitvoering van een overdracht van schuldvorering of een pandverzilvering vallen hier dus ook onder.94

62. De onbeschikbaarheid geldt tevens voor beslagen die voor de beschikking van toelaatbaarheid werden gelegd.95 Deze behouden wel hun bewarend karakter, maar kunnen echter geen voortgang vinden zolang de collectieve schuldenregeling geldt. Om verval van de reeds gelegde beslagmaatregelen te voorkomen moeten de individuele schuldeisers de nodige maatregelen nemen om in de verlenging van deze termijnen te voorzien. Het verjaringsprincipe wordt namelijk geschorst tijdens de collectieve schuldenregeling.96

63. Op de algemene regel van opschorting van de tenuitvoerlegging geldt één uitzondering.97 Deze uitzondering houdt in dat, indien de dag van de gedwongen verkoop van de in beslag genomen roerende of onroerende goederen reeds voor de beschikking van toelaatbaarheid was bepaald en door aanplakking bekendgemaakt, dan geschiedt de verkoop voor rekening van de boedel. Inzake de tijdige bepaling van de verkoopdag en het verlenen van publiciteit moet bewijs worden geleverd. De enkele omstandigheid dat het uitvoerend beslag reeds was gelegd voorafgaand aan het verzoek tot collectieve schuldenregeling volstaat hierbij dus niet. 98

4.4 Gedeeltelijke onbekwaamheid van de schuldenaar

64. Een laatste gevolg omvat de gedeeltelijke onbekwaamheid van de schuldenaar. Van belang hierbij is dat deze onbekwaamheid slechts gedeeltelijk is. De schuldenaar krijgt van de schuldbemiddelaar leefgeld, waarmee hij normale aankopen en courante betalingen mag doen die noodzakelijk zijn voor levensonderhoud, huisvesting en beroepsuitoefening. Voor deze aankopen is geen rechterlijke toestemming vereist.99 Wat de schuldenaar niet mag doen, is met het

94 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 30.

95 Art. 1675/7, § 2 Ger.W.

96 Wetsontwerp betreffende de collectieve schuldenregeling en de mogelijkheid van verkoop uit de hand van de in beslag genomen onroerende goederen, Parl.St. Kamer 1996-97, nrs. 1073/1 – 1074/1, 31.

97 Art. 1675/7, § 2, lid 2 Ger.W.

98 K. BROECKX EN B. DE GROOTE, “Collectieve schuldenregeling in de praktijk” in E. DIRIX EN P. TAELMAN (eds.), Beslag

en executierecht. Naar een collectief beslagrecht, Antwerpen, Intersentia Rechtswetenschappen, 2001, (157) 174 –

176.

99 Art. 1675/7, § 3, 1e streepje Ger.W.; K. BROECKX EN B. DE GROOTE, “Collectieve schuldenregeling in de praktijk” in E. DIRIX EN P. TAELMAN (eds.), Beslag en executierecht. Naar een collectief beslagrecht, Antwerpen, Intersentia Rechtswetenschappen, 2001, (157) 173.

verkregen leefgeld zijn onvermogen vergroten, zoals het aangaan van nieuwe leningen of het afsluiten van een nieuw huurcontract.100 Het uiteindelijke oordeel of een bepaalde handeling al dan niet het normaal vermogensbeheer te buiten gaat, ligt bij de schuldbemiddelingsrechter.101 65. Verder kunnen, in het kader van de onbekwaamheid van de schuldenaar, de schuldeisers enkel nog bevrijdend betalen in handen van de schuldbemiddelaar. De schuldbemiddelaar beheert namelijk de inkomende gelden die op een kwaliteitsrekening staan.102

100 Art. 1675/7, § 3, 3e streepje Ger.W.

101 K. BROECKX EN B. DE GROOTE, “Collectieve schuldenregeling in de praktijk” in E. DIRIX EN P. TAELMAN (eds.), Beslag

en executierecht. Naar een collectief beslagrecht, Antwerpen, Intersentia Rechtswetenschappen, 2001, (157) 175.

102 K. BROECKX EN B. DE GROOTE, “Collectieve schuldenregeling in de praktijk” in E. DIRIX EN P. TAELMAN (eds.), Beslag

en executierecht. Naar een collectief beslagrecht, Antwerpen, Intersentia Rechtswetenschappen, 2001, (157) 174 –