ANALYSE VAN HET HERVORMDE

STELSEL VAN SCHEIDING VAN

GOEDEREN: OPWAARDERING VAN

DE SOLIDARITEIT TUSSEN

ECHTGENOTEN?

Aantal woorden: 21005Lindsay Verween

Stamnummer : 01503149Promotor: Prof. Dr. Bertel De Groote

Masterproef voorgedragen tot het bekomen van de graad van:

Master in de handelswetenschappen: fiscaliteit

Deze pagina is niet beschikbaar omdat ze persoonsgegevens bevat.

Universiteitsbibliotheek Gent, 2021.

This page is not available because it contains personal information.

Ghent University, Library, 2021.

Woord Vooraf

Na vier avontuurlijke jaren is de tijd aangebroken om mijn studies Handelswetenschappen af te ronden. Dit doe ik aan de hand van deze masterproef, die voor mij het einde van een mooie periode aangeeft alsook de stap naar een nieuwe uitdaging. Ik ben de verschillende professoren binnen de studie Handelswetenschappen zeer dankbaar om deze richting zo interessant en leerrijk te maken. Ik heb tijdens de afgelopen vier jaar een grote bagage aan kennis opgedaan en ben klaar om van deze kennis gebruik te maken op de arbeidsmarkt.

In het bijzonder zou ik graag mijn promotor Dhr. Bertel De Groote bedanken voor de goede begeleiding tijdens het schrijven van deze masterproef. Bedankt dat u steeds klaar stond om mijn vragen te beantwoorden en mij te voorzien van de nodige feedback. Daarnaast heeft Dhr. Bertel De Groote ook verscheidene vakken gedoceerd tijdens mijn studie. Vooral de vakken in verband met fiscale planning hebben mij een goede voorkennis gegeven om deze masterproef te schrijven.

Vervolgens wil ik graag mijn ouders en broer bedanken die steeds voor mij klaar stonden en mij gesteund hebben tijdens de moeilijkere momenten. Bedankt om mij aan deze studies te laten starten en bedankt om in mij te blijven geloven. Ook tijdens moeilijkere dagen gaven jullie me steeds de kracht om te blijven doorgaan, waardoor ik steeds opnieuw ontdekte dat ik meer aankon dan ik zelf had gedacht. Dankzij jullie ben ik er in geslaagd om deze studies tot een goed einde te brengen.

Tenslotte zou ik graag mijn vrienden willen bedanken die mij tijdens mijn studies gesteund hebben en begrepen dat ik tijdens de drukkere periodes niet altijd overal bij kon zijn. In het bijzonder zou ik graag mijn vrienden bedanken die samen met mij deze universitaire studies hebben beleefd. Zij wisten exact wat ik doormaakte en konden mij op het juiste moment de nodige peptalks en steun geven. Daarnaast hebben we tijdens deze vier jaar vele mooie momenten beleefd en een vriendschap voor het leven opgebouwd.

Inhoudstafel

Vertrouwelijkheidsclausule ... i

Woord Vooraf ... ii

Afkortingenlijst ... v

Lijst van Figuren en Tabellen ... v

Inleiding ... 1

1.De Huwelijksvermogenswet van 22 juli 2018 ... 3

2. Situering van de wijzigingen aan het wettelijk stelsel ... 5

2.1. De individuele levensverzekering ... 6

2.2. Schade- en arbeidsongevallenvergoeding ... 7

2.3. Beroepsgoederen, aandelen en cliënteel ... 7

3. Situering van de wijzigingen aan het stelsel van scheiding van goederen ... 9

3.1. Algemene, praktische wijzigingen aan het stelsel van scheiding van goederen ... 12

3.1.1. Verduidelijking van het primaire stelsel (art. 1466 BW) ... 12

3.1.2. Afschaffing van de niet-verantwoording van beheer en het toevoegen van bewijs tussen de echtgenoten (art. 1467 BW) ... 13

3.1.2.1. Afschaffing van de niet-verantwoording van beheer. ... 13

3.1.2.2. Toevoeging van de bewijsregel tussen echtgenoten ... 14

3.1.3. Herwerking van het principe van (on)verdeeldheid (art. 1468 BW) ... 15

3.1.4. Afschaffing van de openbare verkoop en het invoeren van een basisbepaling voor de correcties op het stelsel van scheiding van goederen (art. 1469 BW) ... 15

3.2. Opwaardering van de bestaande regels uit het wettelijk stelsel ... 16

3.2.1. De preferentiële toewijzing (art. 1398/1 BW en art. 1398/2 BW) ... 17

3.2.1.1. Gezinswoning en huisraad... 22

3.2.1.2. Beroepsgoederen ... 23

3.2.2. Heling (art. 1389/3 BW) ... 25

3.2.3. Huwelijksvoordelen ... 27

3.2.4. Instaaterfrecht van de langstlevende echtgenoot ... 29

3.3. Bedingen toevoegen om de gevolgen van de zuivere scheiding van goederen te milderen ... 31

3.3.1. Het stelsel van scheiding van goederen met een beding van verrekening van aanwinsten .... 31

3.3.1.1. De verrekenmassa (art. 1469/1 BW) ... 35

3.3.1.2. Het aanvangsvermogen (art. 1469/2 BW, art. 1469/3 BW en art. 1469/13 BW) ... 35

3.3.1.3. Het eindvermogen (art. 1469/4 BW en art. 1469/5 BW) ... 40

3.3.1.4. De verrekenvordering ... 42

3.3.1.4.1. Berekening van de verrekenvordering (art. 1469/6, $1 en $3 BW en art. 1469/7 BW) ... 42

3.3.1.4.2. Beperkingen van de verrekenvordering (art. 1469/8 BW) ... 43

3.3.1.4.3. Betaling van de verrekenvordering (art. 1469/6, $2, $3 en art. 1469/11 BW) ... 45

3.3.1.4.1. Vervroegde uitkering (art. 1469/12 BW) ... 46

3.3.1.4.3. Verjaring (art. 1469/9 BW) ... 47

3.3.1.5. De informatieplicht (art. 1469/10 BW) ... 47

3.3.1.6. De fiscale impact van de verrekenvordering ... 48

3.3.2. De billijkheidscorrectie (art. 1474/1) ... 52

3.3.3. Informatieplicht van de notaris ... 55

3.4. Afschaffing van het stelsel van zuivere scheiding van goederen ... 56

Conclusie ... 58 Bibliografie ... I Wetgeving ... I Wetgeving ... I Parlementaire voorbereiding ... I Rechtspraak ... I Rechtsleer ... II Bijdragen in tijdschriften ... II Verzamelwerken ... III Andere bronnen ... III Online krantenartikelen ... III Websites ... IV Telefoongesprekken ... V Bijlagen ... VI Bijlage 1. ... VI

Afkortingenlijst

Art. = artikel

BW = Burgerlijk wetboek

BW oud = het Burgerlijk wetboek voor de hervorming VCF = Vlaamse Codex Fiscaliteit

Gw. = Grondwet

GwH = Grondwettelijk Hof LLE = langstlevende echtgenoot VE = volle eigendom

VG = vruchtgebruik BE = blote eigendom

Lijst van Figuren en Tabellen

Figuren

Figuur 1: Schematische voorstelling van het wettelijk stelsel. ... 6 Figuur 2: Schematische voorstelling van het stelsel van scheiding van goederen. ... 10 Figuur 3: Verduidelijking van de begrippen verrekenvordering en verrekenschuld. ... 48

Tabellen

Tabel 1: Toepassing in de tijd van het nieuwe huwelijksvermogensstelsel. ... 5 Tabel 2: Overzicht erfrecht van de langstlevende echtgenoot in het wettelijk stelsel en in het stelsel van scheiding van goederen in samenloop met andere erfgenamen dan de kinderen. ... 30 Tabel 3: Overzicht voorbeeld van het erfrecht van de langstlevende echtgenoot voor en na de

hervorming onder het stelsel van scheiding van goederen. ... 31 Tabel 4: Overzicht voorbeeld beperking zonder fictieve toevoeging aan het eindvermogen. ... 45 Tabel 5: Overzicht voorbeeld beperking met fictieve toevoeging aan het eindvermogen. ... 45

Inleiding

In het huwelijksbootje stappen met je grote liefde, met die ene persoon je hele leven delen. Voor veel mensen is het een wondermooie droom, voor anderen eindigt het in een nachtmerrie. Voor men beslist om te trouwen, gaat men best eerst na welke financiële gevolgen dit heeft. Wat gebeurt er met mijn vermogen indien het misloopt, bijvoorbeeld bij een overlijden of echtscheiding?

Het aantal huwelijken in België neemt nog steeds toe. Met 45.059 huwelijken in 2018 zien we een lichte stijging in vergelijking met het jaar ervoor. Deze stijging vindt voornamelijk plaats in Vlaanderen (zie bijlage 1., pg. VI).1 Ondanks deze positieve cijfers vonden er in 2018 ook 23.135 echtscheidingen plaats.

Deze kunnen nadelige gevolgen met zich meedragen, in het bijzonder indien men gehuwd is onder het stelsel van scheiding van goederen.2 Een kwart van de echtparen in België kiest ervoor om onder dit stelsel

10

te huwen, maar zijn zich daarbij niet altijd bewust van de mogelijke gevolgen hiervan. Relatiebreuken kunnen op deze manier zeer pijnlijk worden, zeker in het geval één van de echtgenoten besloot zelf geen carrière te maken, om voor de kinderen te zorgen of om de andere echtgenoot te helpen in diens beroep. Minister Geens wil deze problemen aanpakken door meer solidariteit in te voegen in het stelsel van scheiding van goederen en zorgde voor een aanpassing van dit stelsel door de huwelijksvermogenswet van 22 juli 2018.3

De hervorming van het huwelijksvermogensrecht heeft zowel betrekking op het wettelijk stelsel als op het stelsel van scheiding van goederen. In de oude regeling zaten te veel complexe maatschappelijke en juridische problemen, die via de hervorming weggewerkt moesten worden. Zo was het wettelijk stelsel te onduidelijk en te onvolledig. Daarnaast was er in het stelsel van scheiding van goederen nog geen

20

wettelijke omkadering om af te wijken van de zuivere scheiding van goederen en moest er meer solidariteit worden ingebouwd. De wet van 22 juli 2018 pakt deze problemen in het stelsel van scheiding van goederen aan op twee manieren. Enerzijds is er een opwaardering van een aantal regels uit het wettelijk stelsel naar de algemene regels. Het gevolg hiervan is dat deze van toepassing zijn op alle echtgenoten en dus ook op degene die gehuwd zijn onder het stelsel van scheiding van goederen. Op deze manier zijn het wettelijk stelsel en het stelsel van scheiding van goederen beter op elkaar afgestemd en wordt de solidariteit verhoogd. Anderzijds voorziet de hervorming in een wettelijke omkadering voor

1 X., “Vlaanderen doet het aantal huwelijken in België stijgen”, STATBEL, 2019,

https://statbel.fgov.be/nl/themas/bevolking/partnerschap/huwelijken#figures

2 X., “Het aantal echtscheidingen blijft stabiel”, STABEL, 2019,

https://statbel.fgov.be/nl/themas/bevolking/partnerschap/echtscheidingen#figures

3 N. BOLLEN, “Een op vier trouwt met scheiding van goederen”, De Tijd, 2016,

https://www.tijd.be/netto/budget/een-op-vier-trouwt-met-scheiding-van-goederen/9840296.html N. BOLLEN, “Samen uit, samen thuis. Ook na een echtscheiding”, De Tijd, 2016,

de bedingen die aan het stelsel van zuivere scheiding van goederen kunnen worden toegevoegd. Aan de ene kant wordt de solidariteit verhoogd door de creatie van een nieuw stelsel, dat een variant is op het stelsel van zuivere scheiding van goederen, namelijk het stelsel van scheiding van goederen met

30

verrekening van aanwinsten. Aan de andere kant wordt er een minimum aan solidariteit ingevoerd door middel van de billijkheidscorrectie. Deze krijgt uitwerking indien de omstandigheden onvoorzien en ongunstig zijn gewijzigd. Het invoeren van deze wettelijke omkadering had als gevolg dat er nood was aan een sterkere informatieplicht voor de notaris.

De wetgever wou met de hervorming de hierboven vermelde maatschappelijke en juridische problemen vermijden en op die manier de rechtsonzekerheid en de onbillijkheden wegwerken.4 Of de wetgever in

zijn opzet is geslaagd, wordt verder in dit werkstuk besproken. Over het aantal huwelijken die plaatsvonden in 2019 en dan in het bijzonder de huwelijken die worden aangegaan onder het stelsel van scheiding van goederen, zijn er nog geen cijfers gekend. Hierdoor kan er nog geen vergelijking gemaakt worden. Heeft de hervorming gezorgd voor een stijging van het aantal huwelijken? En is het stelsel van

40

scheiding van goederen aantrekkelijker geworden? Deze vragen blijven voorlopig nog onbeantwoord. Om toch al een eerste beeld te krijgen over de evolutie van het huwelijk na de hervorming heb ik enkele specialisten gecontacteerd. Volgens Katrien Top, juriste bij Decostere Accountancy, was de hervorming van het stelsel van scheiding van goederen een goede zaak. Bij haar in de praktijk nam door de hervorming de vraag naar dit stelsel toe.5 Dit in tegenstelling tot de ervaringen van Griet De Ren, notarieel

medewerker bij notaris Wylleman-Vandekeere. Zij is niet van oordeel dat er sinds de hervorming meer gekozen wordt voor het stelsel van scheiding van goederen. Wel zijn mensen zich door de sterkere informatieplicht van de notaris veel meer bewust van de voor- en nadelen van dit stelsel. Ondanks het grotere bewustzijn kiezen weinig mensen toch voor het nieuwe stelsel van scheiding van goederen met verrekening van aanwinsten, omdat het wettelijk model niet eenvoudig toe te passen is. Bij haar in de

50

praktijk zijn het voornamelijk zelfstandigen en nieuw samengestelde gezinnen die kiezen voor het stelsel van scheiding van goederen. Voor hen is de hervorming wel relevant geweest, aangezien ze nu in staat zijn om meer solidariteit in te bouwen in dit stelsel.6

In deze masterproef worden de wijzigingen van de hervorming één voor één besproken. Eerst wordt er meer uitleg gegeven over de huwelijksvermogenswet van 22 juli 2018. Vervolgens worden de wijzigingen aan het wettelijk stelsel kort even aangehaald omdat sommige daarvan ook relevant zijn voor het stelsel

4 A. KEEREMAN, “Een consequenter en meer solidair huwelijksvermogensrecht”, Juristenkrant 2018, 8-9.; C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.2. 5 Telefoongesprek met Top Katrien, juriste bij Decostere Accountancy op 5 december 2019.

6 Telefoongesprek met De Ren Griet, notarieel medewerker bij notaris Wylleman-Vandekere te Sleidinge op 13 december 2018.

van scheiding van goederen. Daarna starten we aan het belangrijkste thema van deze masterproef, namelijk de wijzigingen aan het stelsel van scheiding van goederen. Binnen dit thema worden eerst de algemene en praktische wijzigingen aan dit stelsel besproken. Hierop volgend worden de wettelijke regels aangehaald die sinds de hervorming van toepassing zijn op alle echtgenoten ongeacht hun

60

huwelijksstelsel. Vervolgens wordt het stelsel van scheiding van goederen met verrekening van aanwinsten besproken en daarna ook de billijkheidscorrectie. Hierbij hoort ook de beschrijving van de verstrekte informatieplicht van de notaris. Het werkstuk eindigt met een discussie over het al dan niet afschaffen van het stelsel van zuivere scheiding van goederen. Doorheen de volledige masterproef wordt er gewerkt met een casestudie. Deze gaat over Elke en Kristof, die gehuwd zijn onder het stelsel van scheiding van goederen. Door middel van deze casestudie worden de wijzigingen die zich voordoen uitgelegd aan de hand van een cijfervoorbeeld.

1.De Huwelijksvermogenswet van 22 juli 2018

De wet van 22 juli 2018, die de hervorming van het huwelijksvermogensrecht bevat, werd op 27 juli 2018

70

gepubliceerd in het Belgisch Staatsblad en trad op 1 september 2018 in werking. De wijzigingen ingevolge de hervorming van het huwelijksvermogensstelsel hebben geen betrekking op het primaire huwelijksstelsel, maar zijn enkel terug te vinden in het secundaire huwelijksstelsel. Het primaire huwelijksstelsel omvat alle wettelijke bepalingen die de echtgenoten dwingend worden opgelegd en waarvan niet mag worden afgeweken. Deze regels zijn van toepassing op alle echtgenoten, ongeacht onder welk huwelijksvermogensstelsel ze gehuwd zijn. Het secundaire huwelijksstelsel daarentegen is een aanvullend huwelijksstelsel en is niet van dwingend recht.7

De hervorming van het nieuwe huwelijksvermogensrecht omvat drie doelstellingen. Ten eerste is het de bedoeling om het wettelijk stelsel te gaan verfijnen. Ten tweede moet het stelsel van scheiding van goederen, inclusief de bedingen die kunnen worden toegevoegd, een duidelijke wettelijke omkadering

80

krijgen. Hieruit zou dan een stijging van de solidariteit moeten voortvloeien. Tenslotte wordt de positie van de langstlevende echtgenoot gewijzigd, wat zowel betrekking heeft op het huwelijksvermogensrecht als op het erfrecht.8

7C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.4.; H. CASMAN, “Nieuw huwelijksvermogensrecht”, NJW 2018, 763.

8 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 23.

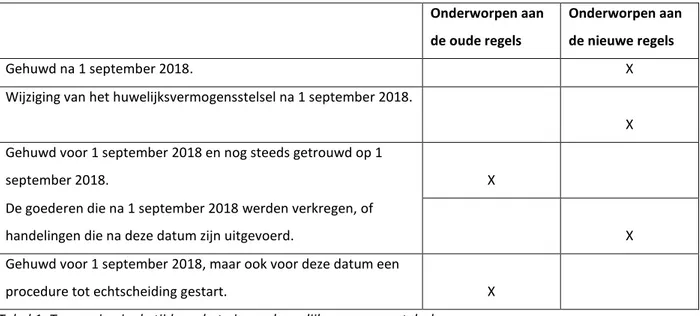

Deze wet is van toepassing op alle echtgenoten die na 1 september 2018 in het huwelijksbootje stappen, ongeacht de datum waarop het huwelijkscontract werd gesloten.9 Bovendien gelden de nieuwe regels

ook voor echtgenoten die na 1 september 2018 hun huwelijksstelsel wijzigen, maar reeds gehuwd waren voor deze datum. Als gevolg hiervan werd hun vorige stelsel vereffend.10 Dit staat in tegenstelling tot de

mensen die al voor de inwerkingtreding gehuwd waren en dit nog steeds zijn op 1 september 2018. Deze vallen nog steeds onder de oude regels van het huwelijksvermogensrecht. Maar voor de handelingen die na deze datum zijn verricht of de goederen die na deze datum zijn verkregen zijn de nieuwe regels wel al

90

van toepassing. Indien je reeds gehuwd was voor de inwerkingtreding van het nieuwe huwelijksvermogensstelsel maar ook reeds voor deze datum een procedure van echtscheiding bent gestart, blijf je onderworpen aan de oude regeling, ook indien de effectieve ontbinding van dit stelsel pas na 1 september 2018 is.11

Laten we dit verduidelijken aan de hand van onze casestudie. Kristof en Elke huwden op 3 oktober 2018, dit is na de inwerkingtreding van de wet wat wil zeggen dat de nieuwe regels van het huwelijksvermogensrecht op hen van toepassing zijn. Een andere situatie is dat Kristof en Elke gehuwd zijn op 7 april 2015 onder het wettelijk stelsel en Kristof is ondertussen zelfstandig geworden. Op 12 december 2018 beslist het koppel om hun huwelijkscontract te wijzigen van het wettelijk stelsel naar het stelsel van scheiding van goederen. In dit geval zijn ze wel onderworpen aan de nieuwe regels aangezien

100

deze handeling pas plaatsvond na de inwerkingtreding van het nieuwe huwelijksvermogensrecht. Indien ze gehuwd zijn op 7 april 2015 en dit nog steeds zijn op 1 september 2018, zijn de oude regels van toepassing aangezien dit huwelijk plaatvond voor de inwerkingtreding. Stel dat zij op 5 november 2018 samen een woning aankopen, dan zijn de nieuwe regels over de kwalificatie van de eigen goederen en de gemeenschapsgoederen wel van toepassing op deze woning, aangezien deze werd verkregen na de inwerkingtreding van het nieuwe huwelijksvermogensrecht. Elke en Kristof zijn nog steeds gehuwd op 7 april 2015, maar hebben beslist om te scheiden. De echtscheidingsprocedure start op 15 juli 2018, maar de ontbinding vindt pas plaats op 5 september 2018. Zij zullen enkel onderworpen worden aan de oude regels aangezien het huwelijk geacht wordt ontbonden te zijn voor 1 september 2018. Onderstaande tabel (tabel 1) geeft een overzicht weer van het al dan niet onderworpen zijn aan de nieuwe regels.

110

9C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.1.; H. CASMAN, “Nieuw huwelijksvermogensrecht”, NJW 2018, 762-763.

10 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 24.

Onderworpen aan de oude regels

Onderworpen aan de nieuwe regels

Gehuwd na 1 september 2018. X

Wijziging van het huwelijksvermogensstelsel na 1 september 2018.

X Gehuwd voor 1 september 2018 en nog steeds getrouwd op 1

september 2018. X

De goederen die na 1 september 2018 werden verkregen, of

handelingen die na deze datum zijn uitgevoerd. X

Gehuwd voor 1 september 2018, maar ook voor deze datum een

procedure tot echtscheiding gestart. X

Tabel 1: Toepassing in de tijd van het nieuwe huwelijksvermogensstelsel.

Na deze algemene schets over de hervorming van het huwelijksvermogensstelsel wordt er vervolgens dieper ingegaan op de verschillende wijzigingen.

2. Situering van de wijzigingen aan het wettelijk stelsel

Aangezien bepaalde wijzigingen aan het wettelijk stelsel ook relevant zijn voor de hervorming van het stelsel van scheiding van goederen, worden deze wijzigingen hier kort even aangehaald. Hiervoor volgt eerst een bespreking van wat het wettelijk stelsel precies inhoudt.

Iemand valt automatisch onder het wettelijk stelsel wanneer er geen andere regeling wordt getroffen,

120

met andere woorden als iemand huwt zonder een huwelijkscontract. Zoals blijkt uit figuur 1 is er in dit stelsel sprake van zowel een eigen vermogen als een gemeenschappelijk vermogen. Onder het eigen vermogen wordt verstaan: de goederen die iemand reeds had voor het huwelijk , alsook schenkingen en erfenissen die hij of zij tijdens het huwelijk verkrijgt. Het gemeenschappelijk vermogen omvat de beroepsinkomsten en andere inkomsten die iemand tijdens het huwelijk ontvangt. De hervorming van het wettelijk stelsel was noodzakelijk omdat het voor sommige goederen niet altijd even duidelijk was tot welk vermogen ze behoren: het eigen vermogen of het gemeenschappelijk vermogen. Dit leidde tot vele discussies in de rechtspraak en rechtsleer.12

12 K. GEENS, S. BECQ, R. TERWINGEN, S. VERHERSTRAETEN en K. SCHRYVERS, “Meer duidelijkheid en solidariteit voor gehuwden”, CD&V https://www.cdenv.be/actua/meer-duidelijkheid-en-solidariteit-voor-gehuwden/

Figuur 1: Schematische voorstelling van het wettelijk stelsel. 130

2.1. De individuele levensverzekering

Binnen het wettelijk stelsel werden de individuele levensverzekeringen hervormd. Hieronder vallen het individueel pensioensparen en de persoonlijke contracten die verbonden zijn aan een groepsverzekering. Deze wijzigingen zijn niet van dwingend recht.13 Binnen de individuele levensverzekering zijn er drie

mogelijke scenario’s.

Ten eerste is het mogelijk dat de verzekerde prestaties niet opeisbaar worden bij de ontbinding van het huwelijk. In dat geval behoort de vorderbare netto-afkoopwaarde14 van de levensverzekering tot het

eigen vermogen. Er kan wel een vergoeding zijn ten opzichte van het gemeenschappelijk vermogen, indien de premies van de verzekering betaald werden met gemeenschappelijk geld.15 De oorzaak van de

140

ontbinding speelt hierbij geen rol. Belangrijk is wel dat de persoon de verzekering moet afsluiten tijdens zijn of haar huwelijk. Indien deze reeds tot stand kwam voor het huwelijk behoort deze sowieso tot het eigen vermogen van de verzekeringsnemer.16

In het tweede geval kan de verzekering wel opeisbaar worden, namelijk bij de ontbinding van het huwelijk door het overlijden van een echtgenoot. Dan behoren de aanspraken van de verzekering tot het eigen vermogen, mits eventuele vergoeding aan het gemeenschappelijk vermogen indien één van de echtgenoten de verzekering heeft afgesloten en hierbij zichzelf heeft begunstigd. Indien de begunstigde17

de andere echtgenoot is dan degene die de verzekering heeft afsloten, dient er geen vergoeding aan het gemeenschappelijk vermogen betaald te worden. In dit geval behoren de aanspraken van de verzekering eveneens tot het eigen vermogen.18

150

13 Wetsvoorstel tot wijziging van het Burgerlijk Wetboek wat het huwelijksvermogensrecht betreft en tot wijziging van diverse andere bepalingen ter zake, Parl.St. Kamer, 2017 nr. 54-2484/001, 10-12. (hierna: Wetsvoorstel tot wijziging van het Burgerlijk Wetboek).

14 Met vorderbare netto-afkoopwaarde wordt het bedrag bedoeld dat de verzekeringsnemer effectief zou ontvangen indien hij de levensverzekering zou afkopen.

15 Art 1400, 6° BW.

16 Wetsvoorstel tot wijziging van het Burgerlijk Wetboek, 44-49.

17 Dit is de persoon die het voordeel van de verzekerde prestatie zal ontvangen.

Tot slot kan de uitkering van de levensverzekering plaatsvinden voor de ontbinding van het huwelijk. Mits de premies voor de helft zijn betaald met gemeenschappelijk geld behoren de aanspraken van de verzekering tot het gemeenschappelijk vermogen. Indien dit niet het geval is behoren de aanspraken tot het eigen vermogen.19

2.2. Schade- en arbeidsongevallenvergoeding

Door de hervorming van het huwelijksvermogensrecht behoren de schade- en

arbeidsongevallenvergoeding niet langer meer uitsluitend tot het eigen vermogen. Voortaan wordt er namelijk een opsplitsing gemaakt. Enerzijds kan de schade bestaan de uit persoonlijke ongeschiktheid, zowel fysiek als moreel. De vergoeding van deze schade behoort tot het eigen vermogen van de

160

echtgenoot. Anderzijds kan de schade bestaan uit huishoudelijke en economische ongeschiktheid. In dit geval wordt de vervangingsvergoeding opgenomen in het gemeenschappelijk vermogen.20

2.3. Beroepsgoederen, aandelen en cliënteel

Voor de hervorming van het huwelijksvermogensrecht behoorden de gereedschappen en werktuigen die bestemd zijn voor beroepsgebruik tot het eigen vermogen van de echtgenoot die het beroep uitoefent. Deze diende echter wel een vergoeding te betalen aan het gemeenschappelijk vermogen voor de beroepsgoederen die met gemeenschapsgelden werden aangeschaft.21 Voor de hervorming vielen enkel

de lichamelijke roerende beroepsgoederen onder het toepassingsgebied van dit artikel.22

Na de hervorming behoren de beroepsgoederen, de aandelen en het cliënteel tot het eigen vermogen

170

van de zaakvoerder van het bedrijf, ongeacht het tijdstip waarop ze zijn verkregen.23 De hervorming zorgt

ook voor een verruiming van het toepassingsgebied naar zowel lichamelijke, onlichamelijke, roerende als onroerende goederen. Welke noodzaak of welk nut deze goederen voor het bedrijf hebben is irrelevant, zolang ze maar daadwerkelijk en exclusief worden gebruikt voor de uitoefening van het beroep. Er mag dus geen sprake zijn van gemengd gebruik.24 Het weinig voorkomend privégebruik van een wagen of een

19 Art. 1400, 7° BW; Art. 1405, $1, 8° BW; Wetsvoorstel tot wijziging van het Burgerlijk Wetboek, 10-12. 20 A. KEEREMAN, “Een consequenter en meer solidair huwelijksvermogensrecht”, Juristenkrant 2018, 8-9.; K. GEENS, S. BECQ, R. TERWINGEN, S. VERHERSTRAETEN en K. SCHRYVERS, “Meer duidelijkheid en solidariteit voor gehuwden”, CD&V https://www.cdenv.be/actua/meer-duidelijkheid-en-solidariteit-voor-gehuwden/

21 Art. 1400, 6 BW oud; J. DU MONGH, “Het wettelijk stelsel na de Wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (1) 16.

22 J. DU MONGH, “Huwelijksvermogensrecht anno 2018” in R. BARBAIX en J. DU MONGH, Actualia vermogensrecht, Antwerpen, Intersentia, 2018, (1) 16-17.

23 Art. 1401, $1, 6° BW; P. DENDOOVEN, “Meer solidariteit bij scheiding”, De Standaard, 2017,

https://www.standaard.be/cnt/dmf20171201_03219341

24 A. AYDOGAN, “De hervorming van het huwelijksvermogensrecht”, T.Not. 2018, 676.; C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018” T.Fam. 2018, 235-236.

computer zorgt ervoor dat deze worden gezien als gemeenschappelijke goederen. Dit toont aan dat het in de praktijk niet altijd even makkelijk is om het onderscheid te maken tussen gemengde goederen en uitsluitend professionele goederen.25

De beroepsgoederen behoren niet tot het eigen vermogen indien er sprake is van een gemeenschappelijke beroepsactiviteit. Welke hoedanigheid, hiërarchische positie of beroepstitel de

180

echtgenoten hebben is daarbij niet van belang. Zo kan bijvoorbeeld de ene echtgenoot een advocaat zijn en de andere administratief bediende van datzelfde advocatenbureau. In dit geval zullen alle beroepsgoederen als gemeenschappelijke goederen worden beschouwd.26

Indien de beroepsgoederen voor minstens de helft werden vergoed uit het gemeenschappelijk vermogen of indien deze goederen een gemengd gebruik kennen of voortkomen uit een gezamenlijke beroepsactiviteit, kunnen beide echtgenoten de preferentiële toewijzing vragen (infra 16, nr. 388). Beide echtgenoten hebben dus het recht om voorrang te vragen op bepaalde goederen bij de verdeling van de gemeenschap. In dat geval behoren het recht en het bestuur van deze goederen toe aan de beroepsactieve echtgenoot. De vermogenswaarde, die bepaald wordt op het moment van ontbinding van

het huwelijk, behoort daarentegen steeds tot het gemeenschappelijk vermogen.

190

Dit is niet het geval indien de beroepsgoederen werden verkregen voor het huwelijk of werden vergoed vanuit het eigen vermogen. Hierbij behoren deze beroepsgoederen uiteraard tot het eigen vermogen van de echtgenoot. 27

Voor aandelen geldt dezelfde regeling als voor beroepsgoederen, aangezien het toepassingsgebied verruimd werd naar zowel lichamelijke als onlichamelijke goederen. De hervorming heeft ook hier gezorgd voor een onderscheid tussen enerzijds het eigendomsrecht, dat tot het eigen vermogen behoort, en

anderzijds de vermogenswaarde, die tot het gemeenschappelijk vermogen behoort.28

De inkomsten die deze aandelen tijdens het huwelijk opbrengen, behoren dan ook toe aan het gemeenschappelijk vermogen volgens het wettelijk stelsel.29 Indien één van de echtgenoten deze

inkomsten voor zichzelf wil houden door deze in te brengen in een vennootschap, moet hij of zij een

200

vergoeding betalen aan het gemeenschappelijk vermogen.30

25 A. AYDOGAN, “De hervorming van het huwelijksvermogensrecht”, T.Not. 2018, 676.

26 A. AYDOGAN, “De hervorming van het huwelijksvermogensrecht”, T.Not. 2018, 676.; C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018” T.Fam. 2018, 235-236. 27 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 235-236.; H. CASMAN, “Toewijzing bij voorrang (art. 1447) BW in een stelsel van scheiding van goederen” in A. VERBEKE & R. BARBAIX, actuele knelpunten familiaal vermogensrecht, Antwerpen, Intersentia, 2014, (37) 37.

28 K. GEENS, S. BECQ, R. TERWINGEN, S. VERHERSTRAETEN en K. SCHRYVERS, “Meer duidelijkheid en solidariteit voor gehuwden”, CD&V https://www.cdenv.be/actua/meer-duidelijkheid-en-solidariteit-voor-gehuwden/

29 A. KEEREMAN, “Een consequenter en meer solidair huwelijksvermogensrecht”, Juristenkrant 2018, 8-9. 30 Art 1432, $2, 2° BW.

Ook voor cliënteel behoort het recht en het bestuur toe aan het eigen vermogen van de beroepsactieve echtgenoot. De economische waarde (als deze aanwezig is) behoort tot het gemeenschappelijk vermogen.31

Door de hervorming van de beroepsgoederen, het cliënteel en de aandelen in het wettelijk stelsel is de kans groter dat er gekozen wordt voor het stelsel van scheiding van goederen. In dit stelsel behoort namelijk ook de vermogenswaarde tot het eigen vermogen. Er vindt echter eveneens een hervorming plaats in het stelsel van scheiding van goederen.32 Dit is de hoofdzaak van dit werkstuk en zal hieronder

verder besproken worden.

3. Situering van de wijzigingen aan het stelsel van scheiding van

210

goederen

Voor we de wijzingen aan het stelsel van scheiding van goederen bespreken, wordt eerst verduidelijkt wat het stelsel van scheiding van goederen precies inhoudt. Hierbij wordt het onderscheid met het wettelijk stelsel kort aangehaald. Vervolgens worden de problemen die verbonden zijn aan het stelsel van zuivere scheiding van goederen besproken. Tenslotte wordt duidelijk gemaakt hoe de hervorming deze problemen wil aanpakken.

Het stelsel van scheiding van goederen bestaat uit twee eigen vermogens. In tegenstelling tot het wettelijk stelsel is hier geen sprake van een gemeenschappelijk vermogen. Alle inkomsten van de echtgenoten, dus ook de beroepsinkomsten, behoren tot het eigen vermogen.33 Dit eigen vermogen wordt door de

220

echtgenoot alleen bestuurd, zonder dat hij of zij toestemming nodig heeft van de andere echtgenoot. Er bestaan echter wel beperkingen op dit alleenbestuur. Zo zorgen zowel het primair stelsel (bv. art. 1466 BW, infra 12, nr. 278) als het gemeen recht (bv. art. 1595 BW, infra 15, nr. 361) voor uitzonderingen. Ook kunnen echtgenoten via een overeenkomst elkaar het bestuur geven over hun eigen vermogen (bv. art. 1467 BW, infra 13, nr. 294).34 Er kan wel een onverdeeldheid ontstaan tussen de echtgenoten (zie figuur2),

enerzijds voor de goederen die zij samen in onverdeeldheid aanschaffen, en anderzijds voor de goederen die onderhevig zijn aan het vermoeden van onverdeeldheid.35 Het bestuur van de onverdeeldheid behoort

31 Art. 1405, $1, 7 BW; J. DU MONGH, “Het wettelijk stelsel na de Wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (1) 17. 32 A. KEEREMAN, “Een consequenter en meer solidair huwelijksvermogensrecht”, Juristenkrant 2018, 8-9. 33 K. GEENS, S. BECQ, R. TERWINGEN, S. VERHERSTRAETEN en K. SCHRYVERS, “Meer duidelijkheid en solidariteit voor gehuwden”, CD&V https://www.cdenv.be/actua/meer-duidelijkheid-en-solidariteit-voor-gehuwden/ ;R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 24.

34 S. MOSSELMANS en A. VAN THIENEN, “Vernieuwd huwelijksvermogensrecht”, Not.Fisc.M. 2018, 344.

35 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 24-25.

toe aan beide echtgenoten, wat wil zeggen dat zij elkaars toestemming niet nodig hebben om beslissingen te maken over deze onverdeeldheid. Het concurrentieel bestuur, waarbij deze toestemming wel noodzakelijk is, is namelijk enkel van toepassing op het wettelijk stelsel. Bijgevolg is wederzijdse

230

toestemming dus enkel nodig voor het gemeenschappelijk vermogen en niet voor de onverdeeldheid.36

Figuur 2: Schematische voorstelling van het stelsel van scheiding van goederen.

Door gebrek aan emotionele en vermogensrechtelijke solidariteit tussen de echtgenoten, kan het stelsel van scheiding van goederen zorgen voor een aantal problemen. Met emotionele solidariteit wordt affectie wederzijdse waardering, respect, inlevingsvermogen en emotionele steun tussen de echtgenoten bedoeld. De focus van dit stelsel ligt voornamelijk op de vermogensrechtelijke solidariteit. In het stelsel van scheiding van goederen is het zo dat de echtgenoten samen een gemeenschap willen vormen, waarbij de ene echtgenoot zich niet gaat verrijken ten koste van de andere echtgenoot. Onder het stelsel van zuivere scheiding van goederen blijven zowel het actief, passief als het bestuur van de twee eigen

240

vermogens strikt gescheiden. De echtgenoot die over geen of weinig inkomsten beschikt kan hierdoor nadelige gevolgen ondervinden. Een voorbeeld hiervan is dat één van de echtgenoten onbezoldigd meewerkt in de zaak van de andere echtgenoot.37 Een ander voorbeeld is dat één van de echtgenoten

niet of deeltijds gaat werken om voor de kinderen te zorgen. Indien zo’n huwelijk wordt beëindigd, blijft hij of zij met lege handen achter.38

De hervorming probeert deze problemen weg te werken door het stelsel van scheiding van goederen beter te definiëren en meer solidariteit toe te voegen.39 Enerzijds worden bepaalde regels uit het wettelijk

stelsel omgevormd tot algemene regels, die dan ook van toepassing zijn op het stelsel van scheiding van goederen (infra 16, nr. 367). Op deze manier probeert de wetgever de verschillen tussen het gemeenschappelijk stelsel en het stelsel van scheiding van goederen weg te werken en zo dus ook meer

250

solidariteit te creëren. Deze wijziging is van toepassing op de preferentiële toewijzing, de heling, de

36 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 242.

37 C. DECLERCK, “Koude uitsluiting: hervormen of afschaffen?”, T.Fam. 2012, 30-31.

38 K. GEENS, S. BECQ, R. TERWINGEN, S. VERHERSTRAETEN en K. SCHRYVERS, “Meer duidelijkheid en solidariteit voor gehuwden”, CD&V https://www.cdenv.be/actua/meer-duidelijkheid-en-solidariteit-voor-gehuwden/

39 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

huwelijksvoordelen en het instaatserfrecht van de langstlevende echtgenoot.40 Anderzijds gebeurt dit

door een wettelijk kader te voorzien voor het stelsel van scheiding van goederen (infra 31, nr. 751). Dit wettelijke kader komt tot stand op twee verschillende manieren. Ten eerste komt er een wettelijke rechtsgrond voor het beding van verrekening van aanwinsten, om de gevolgen van de zuivere scheiding van goederen te milderen. Ten tweede komt er ook een gerechtelijke billijkheidscorrectie om de koude uitsluiting tegen te gaan. Voor de verzachting van de koude uitsluiting heeft de wetgever inspiratie opgedaan bij de omringende landen, voornamelijk uit Nederland.41

Ondanks de hervorming behouden de echtgenoten toch hun contractuele vrijheid. Geen van de nieuwe regels is namelijk van dwingend recht. Zo is de keuze voor een zuivere scheiding van goederen nog steeds

260

mogelijk en kunnen de echtgenoten ook de gerechtelijke billijkheidscorrectie uitschakelen.42

Indien men wil kiezen voor het stelsel van scheiding van goederen in plaats van voor het wettelijk stelsel dient men langs te gaan bij de notaris. Hierdoor kan men het huwelijksvermogensstelsel beter laten aansluiten op de situatie en de behoeften van de echtgenoten. Door de hervorming wordt ook de informatieplicht van de notaris versterkt indien hij een huwelijk onder het stelsel van scheiding van goederen moet opstellen.43

Het stelsel van scheiding van goederen wordt geregeld in het Burgerlijk Wetboek vanaf artikel 1466 BW tot en met artikel 1474/1 BW. De meerderheid van deze artikelen werd gewijzigd en deze wijzigingen worden hieronder één voor één besproken.

40 C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.8.; R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 24.; S. MOSSELMANS en A. VAN THIENEN, “Vernieuwd huwelijksvermogensrecht”, Not.Fisc.M. 2018, 343.

41 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 242.; R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 24 en 36.

42 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 25.; S.

MOSSELMANS en A. VAN THIENEN, “Vernieuwd huwelijksvermogensrecht”, Not.Fisc.M. 2018, 347.

43 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 242.; K. GEENS, S. BECQ, R. TERWINGEN, S. VERHERSTRAETEN en K. SCHRYVERS, “Meer duidelijkheid en solidariteit voor gehuwden”, CD&V https://www.cdenv.be/actua/meer-duidelijkheid-en-solidariteit-voor-gehuwden/

3.1. Algemene, praktische wijzigingen aan het stelsel van scheiding van

270

goederen

Voor de hervorming waren er slechts vier wettelijke bepalingen die het stelsel van scheiding van goederen regelden, namelijk art. 1466 BW (infra 12, nr. 278), art. 1467 BW (infra 13, nr. 294), art. 1468 BW (infra 15, nr. 344) en art. 1469 BW (infra 15, nr. 356). Aan deze vier bepalingen werden er enkele kleine wijzigingen aangebracht, maar toch bevatten deze wijzigingen een grote praktische impact.44 Deze vier

basisbepalingen worden in wat volgt achtereenvolgens besproken.

3.1.1. Verduidelijking van het primaire stelsel (art. 1466 BW)

Artikel 1466 BW regelt het alleenbestuur en genot van het eigen vermogen van echtgenoten die gehuwd

280

zijn onder het stelsel van scheiding van goederen. Op dit alleenbestuur worden enkele beperkingen opgelegd (supra 9, nr. 222).45 Het oude artikel 1466 BW verwijst hierbij naar de beschikkingsbevoegdheid

van de echtgenoten op de gezinswoning (art. 215, $1 BW) als enige beperking.46

Artikel 215, $1 BW is echter niet de enige beperking die van toepassing is op het alleenbestuur: alle bepalingen uit het primaire stelsel vormen een beperking. Dit is ook de reden voor de verduidelijking in het nieuwe artikel 1466 BW. Deze verduidelijking werd doorgevoerd door de woorden “artikel 215, $1” te vervangen door “de bepalingen betreffende hun wederzijdse rechten en plichten”. Op deze manier wordt er verwezen naar alle beperkingen van het primaire stelsel.47 De beperkingen uit het primaire

stelsel zijn onder andere de regel die bepaalt dat elke echtgenoot het recht heeft om het bestuur te hebben over de beroepsgoederen (art. 217 BW) en de bankrekening (art. 218 BW), de regel die bepaalt

290

dat de echtgenoten een verplichting hebben in het bijdragen van de lasten van het huwelijk (art. 221 BW) en de regel die bepaalt dat elke echtgenoot rechtshandelingen van de andere echtgenoot nietig kan laten verklaren indien ze een gevaar vormen voor de belangen van het gezin (art. 224 BW).48

44 H. CASMAN, “Nieuw huwelijksvermogensrecht”, NJW 2018, 773.; R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia

huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 24.

45 Art. 1466 BW.

46C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.60.

47 Wetsontwerp tot wijziging van het Burgerlijk Wetboek en diverse andere bepalingen wat het

huwelijksvermogensrecht betreft en tot wijziging van de wet van 31 juli 2017 tot wijziging van het Burgerlijk Wetboek wat de erfenissen en de giften betreft en tot wijziging van diverse bepalingen ter zake, Parl.St. Kamer, 2017, nr.54-2848/012, 12 (hierna: Wetsontwerp tot wijziging van het Burgerlijk Wetboek).; C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018” T.Fam. 2018, 242. 48 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 27.

3.1.2. Afschaffing van de niet-verantwoording van beheer en het toevoegen van

bewijs tussen de echtgenoten (art. 1467 BW)

3.1.2.1. Afschaffing van de niet-verantwoording van beheer.

Het oude artikel 1467 BW was enkel van toepassing op echtgenoten die getrouwd zijn onder het stelsel van scheiding van goederen.49 Dit artikel stelde dat indien één van de echtgenoten het beheer had over

300

de goederen van de andere echtgenoot, deze op verzoek van de andere echtgenoot of bij ontbinding slechts de aanwezige vruchten moest teruggeven en geen verantwoording moest geven over de opgebruikte vruchten.50 Dit impliceerde een afwijking van de regels van het gemeenrecht, met als

uitgangspunt de vertrouwensband tussen echtgenoten. Er werd geacht dat echtgenoten door deze vertrouwensband elkaar elke dag verantwoording en rekenschap geven over deze vruchten. Hierbij speelde het onweerlegbaar vermoeden dat deze vruchten gebruikt werden in het voordeel van de andere echtgenoot of voor de huishouding. Aangezien er sprake was van een onweerlegbaar vermoeden kan er geen tegenbewijs geleverd worden in het geval de echtgenoot deze vruchten in zijn eigen voordeel had gebruikt of weigerde deze te innen.51 In de praktijk kwam het dan ook heel vaak voor dat echtgenoten

van deze regeling gingen afwijken en via bedingen in het huwelijkscontract een vorm van verantwoording

310

of rekenschap gingen toevoegen.52

Het Grondwettelijk Hof was bovendien van oordeel dat dit artikel een schending was van het gelijkheidsbeginsel (art. 10 Gw.) en het niet-discriminatiebeginsel (art. 11 Gw.),53 waardoor het geschrapt

werd uit het wetboek. Ook indien men gehuwd is onder het stelsel van scheiding van goederen is men nu eveneens verantwoording en rekenschap verschuldigd over de opgebruikte vruchten. Indien gewenst kunnen echtgenoten in hun huwelijkscontract echter wel nog steeds van deze regel afwijken.54

49 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 243.

50 Art. 1467 BW oud.

51 GwH. 17 mei 2018, nr 58/2018; R. VASSEUR, “Vermoeden van eerlijk beheer bij scheiding van goederen strijdig met gelijkheidsbeginsel”, Juristenkrant 2018, 5.

52 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 28.

53 GwH. 17 mei 2018, nr 58/2018.

54 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 243.; R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 28.

De afschaffing van deze regel geldt voor iedereen vanaf 1 september 2018, ongeacht de datum waarop de echtgenoot het beheer over het vermogen van de andere echtgenoot heeft verkregen. De toepassing van deze regel voor 1 september 2018 is namelijk onmogelijk aangezien de regel in strijd is met de grondwet.55

320

3.1.2.2. Toevoeging van de bewijsregel tussen echtgenoten

Het oude artikel 1468 BW werd verplaatst naar het vrijgekomen artikel 1467 BW, mits enkele aanpassingen.56 De wetgever maakte namelijk van de gelegenheid gebruik om de regels die reeds van

toepassing zijn voor het bewijs van eigendom ook van toepassing te maken op schuldvorderingen.57 Voor

deze wijziging werd ingevoerd, werd het bewijs van schuldvorderingen geleverd volgens de regels van het gemeenrecht. Dit betekent dat er een schriftelijk bewijs nodig was indien een vordering tussen de echtgenoten meer bedroeg dan €375. Dit leidde soms tot problemen omdat vele echtgenoten geen geschrift opmaken voor de vorderingen die tussen hen onderling ontstaan. Daarom heeft de hervorming ervoor gezorgd dat de bewijsregeling van de schuldvorderingen op een identieke wijze mag gebeuren als

330

de bewijsvoering van het eigendomsrecht.58 Door de hervorming kunnen nu in het stelsel van scheiding

van goederen zowel het eigendomsrecht als de schuldvorderingen bewezen worden door alle middelen van recht, inclusief getuigenissen, vermoedens en de algemene bekendheid.59 De echtgenoten kunnen

hiervan echter nog steeds afwijken door bedingen toe te voegen omtrent de bewijsregeling in hun huwelijkscontract.60

Deze regel geldt voor alle echtgenoten die trouwen vanaf 1 september 2018, maar ook voor de echtgenoten die al voor de inwerkingtreding van deze regel gehuwd waren en waarvan de schuldvorderingen ontstaan vanaf 1 september 2018. Voor de schuldvorderingen die al bestonden voor de inwerkingtreding van de nieuwe regeling bestaat er nog enige onduidelijkheid. Volgens BARBAIX moeten de schuldvorderingen die voor 1 september 2018 al bestonden nog steeds via het oude recht

340

bewezen worden.61 Dit in tegenstelling tot de visie van CASMAN: zij is van oordeel dat de nieuwe regel

55 H. CASMAN, “Nieuw huwelijksvermogensrecht”, NJW 2018, 773.

56 C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.62.

57 Wetsontwerp tot wijziging van het Burgerlijk Wetboek,6.

58 Wetsvoorstel tot wijziging van het Burgerlijk Wetboek, 44.; R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 26.

59 Art. 1399 BW.

60 S. MOSSELMANS en A. VAN THIENEN, “Vernieuwd huwelijksvermogensrecht”, Not.Fisc.M. 2018, 343.

61 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 26-27.

van toepassing is op alle schuldvorderingen die bewezen moeten worden vanaf 1 september 2018, ook al is de schuldvordering reeds voor deze datum ontstaan.62

3.1.3. Herwerking van het principe van (on)verdeeldheid (art. 1468 BW)

Zoals hierboven reeds vermeld, werd het oude artikel 1468 BW verplaatst naar het vrijgekomen artikel 1467 BW. Het oude artikel 1469, eerste lid BW wordt op zijn beurt verplaatst naar het vrijgekomen artikel 1468 BW.63

Dit artikel regelt dat de echtgenoten steeds uit onverdeeldheid kunnen treden, zelfs indien er geen sprake is van ontbinding van het huwelijksvermogensstelsel. Er zijn echter wel uitzonderingen van toepassing op

350

deze regel, namelijk indien de gezinswoning zich in de onverdeeldheid bevindt (art. 215 BW) of indien de echtgenoten een andere regeling zijn overeengekomen zodat ze de goederen voor een bepaald doel kunnen bestemmen.64 Deze laatste uitzonderingen vinden we niet terug in het oude artikel 1469, eerste

lid BW. In dit oude artikel werd bovendien verwezen naar het uitstellen van de verdeling in de tijd (art. 815, tweede lid).65 Deze verwijzing werd geschrapt in het nieuwe artikel.66

3.1.4. Afschaffing van de openbare verkoop en het invoeren van een basisbepaling

voor de correcties op het stelsel van scheiding van goederen (art. 1469 BW)

Het tweede lid van het oude artikel 1469 BW bepaalde dat de ene echtgenoot het aandeel in een goed van de andere echtgenoot enkel kon kopen via een openbare verkoop of via een machtiging van de

360

rechtbank.67 Door de afschaffing van het verkoopverbod tussen echtgenoten (art. 1595 BW oud) werd

ook het tweede lid van oude artikel 1469 BW geschrapt.68

Het eerste lid van artikel 1469 BW bleef wel behouden, maar werd verplaatst naar het nieuwe artikel 1468 BW (supra 15, nr. 344). Na de hervorming van het huwelijksvermogensrecht werd artikel 1469 BW gebruikt als basisartikel voor het toevoegen van bedingen aan het stelsel van scheiding van goederen (infra 32, nr. 779).69

62 H. CASMAN, “Nieuw huwelijksvermogensrecht”, NJW 2018, 773.

63 C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.63.

64 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 29.

65 Art. 1468 BW.

66 Art. 1469, eerste lid BW oud. 67 Art. 1469, tweede lid BW oud.

68 H. CASMAN, “Nieuw huwelijksvermogensrecht”, NJW 2018, 773.

69 C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.64-66.

3.2. Opwaardering van de bestaande regels uit het wettelijk stelsel

De gevolgen van een zuivere scheiding van goederen kunnen gemilderd worden door bepaalde regels uit het wettelijk stelsel te verplaatsen naar de algemene regels. Het doel van deze opwaardering is om het

370

wettelijk stelsel en het stelsel van scheiding van goederen meer op elkaar af te stemmen en op die manier meer solidariteit toe te voegen aan het stelsel van scheiding van goederen. Deze opwaardering vond plaats voor de regels in verband met de preferentiële toewijzing, de heling, de huwelijksvoordelen en het instaaterfrecht van de langstlevende echtgenoot.70 Het toepassingsgebied van deze regels werd

uitgebreid: ze zijn sinds kort dus niet meer louter nog van toepassing op het wettelijk stelsel, maar op alle echtgenoten, ongeacht hun huwelijksvermogensstelsel. Dit wil zeggen dat deze regels nu ook betrekking hebben op het stelsel van scheiding van goederen.71

Het Hof van Cassatie heeft op 30 maart 2018 echter wel beslist dat bepaalde regels van het wettelijk stelsel niet van toepassing zijn op het stelsel van scheiding van goederen.72 Dit geldt onder andere voor

de interesten op vergoedingen (art. 1436, tweede lid BW)73 en voor de interesten op schuldvorderingen

380

(art. 1450, tweede lid BW)74. Ook artikel 1390 BW blijft buiten het toepassingsgebied van het stelsel van

scheiding van goederen. In dit artikel werd bepaald dat het wettelijk stelsel beschouwd werd als gemeen recht indien er geen sprake was van andere overeenkomsten.75 Op die manier ging men ervan uit dat de

regels van het wettelijk stelsel ook van toepassing waren op het stelsel van scheiding van goederen. Door de opwaarderingen die plaatsvonden bij de hervorming verliest dit artikel nu zijn rol als scharnierbepaling. Als gevolg van de hervorming zijn de regels van het wettelijk stelsel, waarvoor geen nieuwe bepaling werd voorzien namelijk niet langer van toepassing op het stelsel van scheiding van goederen.76

70 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 30-31.

71 A. VAN GEEL, L. DE WULF en C. VANTHIENEN, “Hervorming van het huwelijksvermogensrecht”, Tiberghein, 2018,

https://www.tiberghien.com/nl/1324/hervorming-van-het-huwelijksvermogensrecht

72 Cass. 30 maart 2018, T.Not. 2019-119, 130, noot L. JANSSENS. 73 Art 1436, tweede lid BW.

74 Art. 1450, tweede lid BW. 75 Art 1390 BW.

76 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 30-31.

3.2.1. De preferentiële toewijzing (art. 1398/1 BW en art. 1398/2 BW)

De eerste opwaardering heeft betrekking op de regels rond preferentiële toewijzing. Indien de

390

preferentiële toewijzing werd verleend aan één van de echtgenoten, wil dit zeggen dat deze echtgenoot voorrang krijgt op de andere echtgenoot bij de verdeling van bepaalde goederen. Het gaat dus om een afwijking van het principe van gelijke verdeling in natura (art. 822 BW).77 Beide echtgenoten hebben het

recht om de preferentiële toewijzing te vragen, ook al heeft één van hen reeds een verzoek tot preferentiële toewijzing ingediend. Indien beide echtgenoten het verzoek indienen, is het de rechter die beslist aan wie het goed toebehoort, rekening houdende met de belangen van elke echtgenoot. De rechter baseert zijn oordeel op de feiten die aanwezig zijn op het moment dat hij de beslissing moet nemen, zelfs als deze feiten nog niet aanwezig waren op het moment dat het verzoek tot echtscheiding werd ingediend. Indien de rechter niet overtuigd is van de belangen van één van de echtgenoten of als hij de belangen van beide echtgenoten als gelijkwaardig beschouwt, kan hij de preferentiële toewijzing voor

400

beide echtgenoten weigeren.78

De opwaardering van de regels rond preferentiële toewijzing is het gevolg van een gerechtelijke discussie. Het Grondwettelijk Hof heeft op 7 maart 2013 getoetst of de preferentiële toewijzing, die oorspronkelijk enkel van toepassing was op het wettelijk stelsel, strijdig was met de Grondwet. Er werd specifiek nagegaan of de preferentiële toewijzing, die dus enkel van toepassing was op het gemeenschappelijk vermogen en niet op een onverdeeldheid, al dan niet strijdig was met het gelijkheidsbeginsel en het niet-discriminatiebeginsel (art. 10 en art. 11 Gw.). Het bodemgeschil in deze zaak was het arrest van 8 maart 2012 tussen Jan De Preester en Myriam Decaboter. Zij waren gehuwd onder het stelsel van scheiding van goederen. Bij de echtscheiding vroeg mevrouw Decaboter de preferentiële toewijzing voor de gezinswoning die zich in de onverdeeldheid bevond. De rechtbank van eerste aanleg was van oordeel dat

410

de preferentiële toewijzing geen toepassing vond in het stelsel van scheiding van goederen, omdat dit artikel door zijn plaats in het Burgerlijk Wetboek enkel maar van toepassing was op het wettelijk stelsel. Mevrouw Decaboter was het niet eens met de uitspraak en diende via het Hof van Beroep te Gent een prejudiciële vraag in bij het Grondwettelijk Hof. De vraag was of de preferentiële toewijzing niet strijdig was met het niet-discriminatiebeginsel. Het Grondwettelijk Hof stelde dat de uitwerking van de preferentiële toewijzing afhankelijk is van het gekozen huwelijksstelsel: in het wettelijk stelsel krijgt dit wel uitwerking en in het stelsel van scheiding van goederen niet. Dat er een onderscheid wordt gemaakt tussen deze twee stelsels wordt niet gezien als discriminatie, maar juist het logische gevolg van het

77 H. CASMAN, “Toewijzing bij voorrang (art. 1447 BW) in een stelsel van scheiding van goederen” in A. VERBEKE & R. BARBAIX, Actuele knelpunten familiaal vermogensrecht, Antwerpen, Intersentia, 2014, (37) 37.

78 C. DECLERCK en N. DELANG, “Overzicht van rechtspraak (2012-17). Recht van preferentiële toewijzing na echtscheiding (art. 1447 BW)”, T.Fam. 2018, 137.

bestaan van de verschillende huwelijksstelsels. Het Grondwettelijk Hof verantwoordt zijn beslissing ook door middel van de keuzevrijheid die van toepassing is tussen echtgenoten. Zo kunnen echtgenoten die

420

huwen onder het stelsel van scheiding van goederen bij het afsluiten van hun huwelijksovereenkomst de preferentiële toewijzing in hun contract toevoegen. Indien de echtgenoten dit niet doen, moeten ze bij de echtscheiding de gevolgen van hun keuze dragen. Het uiteindelijke oordeel van het Grondwettelijk Hof was dan ook dat het oude artikel 1447 BW, dat de preferentiële toewijzing regelde, geen schending was van de Grondwet. In gelijkaardige rechtszaken oordeelden de Rechtbank van Luik, het Hof van Beroep te Antwerpen en het Hof van Beroep te Brussel eveneens dat er geen schending was van het gelijkheidsbeginsel en het niet-discriminatiebeginsel. Op 24 februari 2017 heeft uiteindelijk ook het Hof van Cassatie zich aangesloten bij de uitspraak van het Grondwettelijk Hof.

Het Grondwettelijk Hof bepaalde echter eveneens dat het niet onwettelijk was om deze regel wel van toepassing te maken op het stelsel van scheiding van goederen.79 Het was namelijk moeilijk te verklaren

430

waarom de preferentiële toewijzing enkel mogelijk zou zijn binnen een gemeenschappelijk vermogen en niet binnen een onverdeeldheid.80 De preferentiële toewijzing is verantwoord omdat beide echtgenoten

hebben bijgedragen tot dat goed. Dit is niet enkel zo voor gemeenschappelijke goederen, maar ook voor goederen die zich in een onverdeeldheid bevinden.81 Het doel van de preferentiële toewijzing was om na

de scheiding de echtgenoot in de vertrouwde leefomgeving te laten blijven. Deze doelstelling mag niet afhankelijk zijn van het gekozen huwelijksvermogensstelsel en moet dus ook van toepassing zijn op de gezinswoning die zich in een onverdeeldheid bevindt. Door de hervorming van het huwelijksvermogensrecht werd dit probleem opgelost.82

Er vond dus een opwaardering plaats van de artikelen die de preferentiële toewijzing regelen, wat resulteert in een uitbreiding van hun toepassingsgebied. De oude artikelen 1446 BW en 1447 BW werden

440

verplaatst naar de algemene artikelen 1389/1 BW en 1389/2 BW.83 Voortaan zijn deze regels dus niet

enkel meer van toepassing op het gemeenschappelijk vermogen binnen het wettelijk stelsel, maar op alle echtgenoten ongeacht het huwelijksstelsel en dus ook op de onverdeelde goederen die we terugvinden in het stelsel van scheiding van goederen.84 Aangezien deze regeling van aanvullend recht is, kunnen de

echtgenoten hier steeds van afwijken in hun huwelijkscontract en op deze manier het toepassingsgebied

79 GwH. 7 maart 2013, nr. 28/2013; C. DECLERCK en N. DELANG, “Overzicht van rechtspraak (2012-17). Recht van preferentiële toewijzing na echtscheiding (art. 1447 BW)”, T.Fam. 2018, 135-136.

80 Wetsvoorstel tot wijziging van het Burgerlijk Wetboek, 22.; GwH. 7 maart 2013, nr. 28/2013

81 H. CASMAN, “Toewijzing bij voorrang (art. 1447 BW) in een stelsel van scheiding van goederen” in A. VERBEKE en R. BARBAIX, Actuele knelpunten familiaal vermogensrecht, Antwerpen, Intersentia, 2014, (37) 39.

82 C. DECLERCK en N. DELANG, “Overzicht van rechtspraak (2012-17). Recht van preferentiële toewijzing na echtscheiding (art. 1447 BW), T.Fam. 2018, 136.

83 H. CASMAN, “Nieuw huwelijksvermogensrecht”, NJW 2018, 762-763.

84 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

wijzigen.85 De uitbreiding van het toepassingsgebied van de preferentiële toewijzing is volgens mij een

goede maatregel. Hierdoor is er meer overeenstemming tussen het wettelijk stelsel en het stelsel van scheiding van goederen. Op deze manier heeft men gezorgd voor meer solidariteit.

Zoals eerder aangehaald, gebeurt de preferentiële toewijzing naargelang het belang van elke echtgenoot in het goed in de onverdeeldheid. Welk aandeel elke echtgenoot heeft in de onverdeeldheid is daarbij

450

niet belangrijk: het hoeft niet om een 50/50 verdeling te zijn. Zelfs indien er een 99/1 verhouding is, kunnen beide echtgenoten de preferentiële toewijzing vragen. Indien de echtgenoot met de kleinere verhouding een groter belang heeft bij het goed, kan dit nog steeds aan hem of haar toegewezen worden.86 Het feit dat de verdeelsleutel tussen de echtgenoten geen rol speelt bij de preferentiële

toewijzing van een goed in de onverdeeldheid is naar mijn mening een goede zaak, omdat het zorgt voor een grotere mate van solidariteit.

Wat wel belangrijk is, is dat het goed exclusief in onverdeeldheid is tussen de echtgenoten. Er mag dus geen derde mede-eigenaar zijn, zoals bijvoorbeeld de kinderen of een managementvennootschap. Indien een derde aandeel heeft in de onverdeeldheid is de preferentiële toewijzing niet langer mogelijk. Dit is een strenge maatregel, aangezien de preferentiële toewijzing ook wordt uitgesloten indien 1% van de

460

onverdeeldheid toebehoort aan een derde. Het nadeel dat deze beperking met zich meebrengt, is dat er hierdoor terug een onderscheid wordt gemaakt tussen het wettelijk stelsel en het stelsel van scheiding van goederen. Aangezien de vereiste van exclusieve onverdeeldheid niet van toepassing is op het gemeenschappelijk vermogen en wel op de onverdeeldheid, gaat het doel om het stelsel van scheiding van goederen meer overeen te stemmen met het wettelijk stelsel verloren.87 Volgens de wetgever is deze

beperking echter noodzakelijk om de rechten van de andere deelgenoten te beschermen. Ook verklaart de wetgever dat de bedoeling van de echtgenoten wijzigt indien er een derde deel uitmaakt van de onverdeeldheid.88 BARBAIX gaat niet akkoord met de wetgever en vindt dit een zwak tegenargument. Zij

vindt dat enkel het aandeel van de echtgenoten in het onverdeelde goed kan meedingen naar de preferentiële toewijzing en het aandeel van de derde dan ook gewoon van deze derde blijft. Ook is het

470

voor haar niet duidelijk waarom de bedoeling van de echtgenoten zou wijzigen indien er een derde bij betrokken is.89 CERULUS is eveneens van oordeel dat het niet vereist is dat de goederen in volle eigendom

85 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 34.

86 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 229.

87 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 33.

88 Wetsvoorstel tot wijziging van het Burgerlijk Wetboek, 32 en 40.

89 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 33.

tot de onverdeeldheid behoren.90 Ikzelf sluit me aan bij de visie van BARBAIX en CERULUS. Het is jammer

dat de regel van preferentiële toewijzing wordt uitgesloten indien een derde slechts een minimumaandeel bezit in een bepaald goed, enerzijds omdat dit niet van toepassing is binnen het wettelijk stelsel, anderzijds omdat het zorgt voor minder solidariteit.

Naast een opwaardering heeft de wetgever de regels ook verder verfijnd en gemoderniseerd. De grote lijnen van de preferentiële toewijzing blijven echter wel onveranderd.91

Ten eerste is het nu duidelijker omschreven dat de preferentiële toewijzing enkel mogelijk is bij een echtscheiding door onherstelbare ontwrichting. Een echtscheiding door onherstelbare ontwrichting vindt

480

plaats wanneer de voortzetting en de hervatting van het samenleven tussen de echtgenoten onmogelijk is geworden als gevolg van die ontwrichting. De echtscheiding door onderlinge toestemming valt met andere woorden buiten het toepassingsgebied.92

Ten tweede wordt het criterium “maatschappelijke- en gezinsbelangen” vervangen door “de belangen van ieder van de echtgenoten”. Met maatschappelijke belangen werd er verwezen naar de rechten van de schuldeisers. Met gezinsbelangen werden de materiële en morele belangen van de echtgenoten en hun kinderen bedoeld. In de praktijk was het nogal moeilijk om de oude criteria toe te passen, wat ook de reden is voor deze hervorming. Volgens MOSSELMANS en VAN THIENEN was het oorspronkelijke criterium beter ongewijzigd gebleven, aangezien de rechter nu geen rekening meer moet houden met de belangen van de schuldeisers. In het wettelijk stelsel vormt dit geen probleem, aangezien de schuldeisers ook

490

beroep kunnen doen op het eigen vermogen van de echtgenoten voor schulden uit het gemeenschappelijk vermogen. Dit is niet het geval in het stelsel van scheiding van goederen. Eveneens wordt het criterium “vergoedings- of vorderingsrechten van de andere” vervangen door “de financiële mogelijkheden van degene die de opleg desgevallend zal moeten betalen”.93

90 U. CERULUS, “Kan het recht van preferentiële toewijzing worden uitgeoefend wanneer de gezinswoning zich in blote eigendom in het gemeenschappelijk vermogen bevindt?” in W. PINTENS en C. DECLERCK (eds.), Patrimonium 2013, Brugge, die Keure, 2013, 147-154.

91 R. BARBAIX, “De stelsels van scheiding van goederen na de wet Huwelijksvermogensrecht 2018” in R. BARBAIX en J. DU MONGH, Actualia huwelijksvermogensrecht 2019, Antwerpen, Intersentia, 2019, (23) 32.

92 C. DECLERCK, “De hervorming van het huwelijksvermogensrecht. Commentaar bij de wet van 22 juli 2018”

T.Fam. 2018, 229.; X., “Wat is de echtscheiding op grond van onherstelbare ontwrichting (E.O.O.)?”

Echtscheidingplanners, 2018, https://www.echtscheidingsplanners.be/Blog/Artikel/Id/3/Wat-is-de-echtscheiding-op-grond-van-onherstelbare-ontwrichting-E-O-O

93 C. CASTELEIN, “Scheiding van goederen”, Vormingsdag erfrecht en huwelijksvermogensrecht 4 mei 2018, randnr.11.; C. DECLERCK en N. DELANG, “Overzicht van rechtspraak (2012-17). Recht van preferentiële toewijzing na echtscheiding (art. 1447 BW)”, T.Fam. 2018, 140-141.; S. MOSSELMANS en A. VAN THIENEN, “Vernieuwd huwelijksvermogensrecht”, Not.Fisc.M. 2018, 356.