AUTEURSRECHT

:

EEN

FISCALE

ANALYSE

Aantal woorden: 46 145

Gauthier Vandenbossche

Stamnummer : 01603777Promotor: Prof. Luc De Meyere

Masterproef voorgedragen tot het bekomen van de graad van:

Master in de handelswetenschappen: fiscaliteit

II

Preambule

Aangezien deze masterproef een bronnenonderzoek en literatuurstudie betreft, hadden de corona-maatregelen geen noemenswaardige impact.

Deze preambule werd in overleg tussen de student en de promotor opgesteld en door beiden goedgekeurd.

III

Woord vooraf

“The hardest thing in the world to understand is the income tax.”, ALBERT EINSTEIN.

Deze masterproef over de fiscale behandeling van auteursrechten vormt het sluitstuk van mijn opleiding Handelswetenschappen - Fiscaliteit aan de Faculteit Economie en Bedrijfskunde van de Universiteit Gent. De kiem van mijn interesse in dit onderwerp bevindt zich enerzijds bij accountantskantoor GHYSEL EN DE LOMBAERDE, dat mij vanuit hun expertise in de kunstensector attent maakte op de relevantie ervan, en anderzijds mijn interesse in de creatieve sector. Groot was mijn enthousiasme dan ook dat de titel “Auteursrechten : een fiscale analyse” opgenomen was in de onderwerpenlijst. 10 maanden later heeft deze titel een concrete invulling gekregen onder de vorm van deze masterproef. Tijdens deze leerrijke periode nam mijn interesse in dit hoogst actuele thema alleen maar toe en ontdekte ik dat het veel meer omvat dan enkel het fiscaal recht: auteursrecht, burgerlijk recht, vennootschapsrecht, sociaal recht... Die combinatie van rechtstakken maakt het onderwerp uiterst boeiend.

In de eerste plaats wens ik mijn promotor, prof. LUC DE MEYERE, te bedanken voor de begeleiding en zijn waardevolle feedback om mij een kritische houding ten opzichte van het onderwerp te laten innemen.

Om de relevantie van mijn onderzoeksthema ook in de praktijk te begrijpen, greep ik de kans om in contact te komen met professionals buiten de academische context – die ik uitdrukkelijk wens te bedanken – die dagelijks met het onderwerp in aanraking komen. Dankzij prof. dr. BERTEL DE GROOTE

raakte ik in contact met THOMAS GOEMAERE, die mij in de prille fase van de masterproef hielp te oriënteren binnen het onderwerp en ook tijdens het verdere verloop ervan steeds beschikbaar was voor vragen. Zijn expertise als manager van het P&O Consulting team van PwC Gent was onschatbare waarde.

In het kader van de alternatieve stage had ik ook de mogelijkheid om bij Twee-eiige Drieling, het juridisch adviesbureau van JENS VAN LATHEM en TOBIAS VAN ROYEN, kennis te maken met concrete dossiers omtrent auteursrechten binnen tal van sectoren. Mijn grote dank gaat dan ook uit naar dhr. VAN LATHEM en dhr.

VAN ROYEN om vanuit hun ervaring in de creatieve industrie hun licht te schijnen op dit onderwerp.

Ook wens ik mijn ouders en vrienden te bedanken voor de steun gedurende de opleiding en het gehele ‘schrijfproces’.

Tot slot wens ik U, beste lezer, een aangename en boeiende leeservaring toe.

IV

Inhoudsopgave

Preambule ... II Woord vooraf ... III Inhoudsopgave ... IV Lijst van gebruikte afkortingen, tabellen en figuren ... VIII

INLEIDING ... 1

1. GEMEENRECHTELIJK AUTEURSRECHT ... 6

1.1. Intellectuele rechten ... 6

1.1.1. Auteursrecht ... 7

1.1.1.1. Voorwaarden voor auteursrechtelijke bescherming ... 7

1.1.1.1.1. Werken zijn het voorwerp van bescherming ... 8

1.1.1.1.2. Eerste beschermingsvoorwaarde: vormgeving ... 9

1.1.1.1.3. Tweede beschermingsvoorwaarde: originaliteit... 10

1.1.1.1.4. Irrelevante criteria ... 13

1.1.1.2. Auteursrecht op computerprogramma’s ... 16

1.1.1.3. Auteursrecht op databanken ... 17

1.1.1.4. Titularis van het auteursrecht ... 18

1.1.1.5. De rechten van de auteur ... 19

1.1.1.5.1. Vermogensrechten ... 19

1.1.1.5.2. Morele rechten... 26

1.1.2. Naburige rechten ... 26

2. FISCALE BEHANDELING VAN AUTEURSRECHTEN NA DE WET VAN 16 JULI 2008 ... 28

2.1. Wet van 16 juli 2008 tot wijziging van het Wetboek van de inkomstenbelastingen 1992 en tot instelling van een forfaitaire belastingregeling inzake auteursrechten en naburige rechten ... 28

2.1.1. Ratio legis ... 28

2.1.2. Vereenvoudiging wat betreft de kwalificatie: roerend inkomen… minstens tot een bepaald plafond ... 30

2.1.2.1. Nieuwe categorie roerende inkomsten ... 31

2.1.2.2. Gedeeltelijke uitschakeling van de herkwalificatie onder scharnierartikel 37 WIB 1992 31 2.1.3. Bewijslast inkomsten uit auteursrechten ... 34

2.1.3.1. Aangegeven inkomsten uit auteursrechten ... 34

2.1.3.2. Herkwalificatie ... 35

2.1.4. Vereenvoudiging wat betreft aftrekbare kostenforfaits ... 37

2.1.5. Vereenvoudiging wat betreft de voorafbetaling van de belasting via roerende voorheffing: formaliteiten ... 39

V

2.1.5.1. Aangifteplicht ... 39

2.1.5.2. Roerende voorheffing en rapporteringsvereisten ... 40

2.1.6. Besluit ... 42

2.2. Materieel toepassingsgebied van de wet van 16 juli 2008 ... 43

2.2.1. Eerste stap: auteursrechtelijk beschermd werk ... 43

2.2.1.1. Algemene principes ... 43

2.2.1.2. Tussenbesluit ... 47

2.2.1.3. Auteursrechtelijk beschermde werken volgens de rulingcommissie ... 48

2.2.1.4. Geen auteursrechtelijk beschermde werken (?) ... 49

2.2.1.4.1. Adviezen, conclusies… van advocaten en fiscalisten ... 49

2.2.1.4.1.1. Oorspronkelijkheidsvereiste: niet elk intellectueel werk is oorspronkelijk ... 52

2.2.1.4.1.2. Ontwerpovereenkomsten en herstructureringshandleidingen vs. algemene voorwaarden 53 2.2.1.4.1.3. Handelingen kenmerkend voor de professionele activiteit ... 55

2.2.1.4.1.4. Originaliteit speelt niet op het niveau van de inhoud: het auteursrecht beschermt de concrete vormgeving... 55

2.2.1.4.1.5. Keuzevrijheid als determinerende factor ... 56

2.2.1.4.1.6. (Samenvattingen van) samenvattingen van rechtspraak genieten auteursrechtelijke bescherming ... 59

2.2.1.4.1.7. “Loutere weergave van de werkelijkheid” ... 60

2.2.1.4.1.8. Besluit met betrekking tot geschriften van advocaten ... 61

2.2.1.4.2. Lobbyen en adviesverlening ... 63

2.2.1.4.3. Sprekers zonder ondersteunend materiaal ... 64

2.2.1.4.4. Louter publicitaire werkzaamheden ... 64

2.2.1.4.5. Excel tools ... 66

2.2.1.4.6. Architecten ... 67

2.2.1.4.7. Technische aangelegenheden ... 69

2.2.1.4.8. Werkzaamheden eigen aan het beroep & opleiding ... 73

2.2.1.4.9. Niet behorend tot het domein van het auteursrecht ... 76

2.2.1.5. Bewijslast van auteursrechtelijke bescherming ... 77

2.2.1.6. Besluit ... 79

2.2.2. Tweede stap: cessie of concessie van auteursrechten ... 79

2.2.2.1. Cessie of concessie van vermogensrechten: algemene principes ... 80

2.2.2.1.1. Verschil tussen cessie en concessie ... 82 2.2.2.1.2. Cessie of concessie van auteursrechten bij computerprogramma’s en databanken

VI 2.2.2.1.3. Louter overdracht van auteursrechten of is er ook sprake van een

exploitatievereiste? ... 83

2.2.2.2. Noodzakelijk van een schriftelijk contract voor de overdracht van auteursrechten? 84 2.2.2.3. Boekhoudkundige impact van het verschil tussen een cessie of een concessie ... 86

2.2.2.3.1. In hoofde van de klant... 86

2.2.2.3.2. In hoofde van de cedent en licentiegever ... 86

2.2.2.4. Cessie of concessie van auteursrechten in de btw ... 91

2.2.2.5. Besluit ... 92

2.2.3. Derde stap: inkomsten voortvloeiend uit de cessie of concessie van auteursrechten ... 93

2.2.3.1. Verhouding auteursrecht/prestatie ... 93

2.2.3.1.1. Bericht van 4 december 2008 ... 94

2.2.3.1.2. Circulaire nr. 36/2014... 96

2.2.3.1.3. DVB ... 98

2.2.3.1.3.1. Volledige vergoeding voor auteursrechten ... 100

2.2.3.1.3.2. Geen vergoeding voor auteursrechten ... 101

2.2.3.1.3.3. Vergoeding voor de prestatie én voor auteursrechten ... 103

2.2.3.1.3.4. Verklaring ... 103

2.2.3.1.4. Rechtspraak ... 105

2.2.3.2. Noodzaak van een schriftelijk contract (bis) voor de auteursrechtvergoeding? ... 106

2.2.3.2.1. Circulaire nr. 36/2014... 106

2.2.3.2.2. Rechtspraak ... 108

2.2.3.3. Besluit ... 110

2.2.4. Fiscaal misbruik ... 111

2.3. Personeel toepassingsgebied van de wet van 16 juli 2008 ... 113

2.3.1. Zelfstandigen ... 113

2.3.2. Werknemers ... 114

2.3.2.1. Bericht van 4 december 2008 en standpunt van de minister van Financiën ... 114

2.3.2.2. Circulaire nr. 21/2012 en circulaire nr. 36/2014 ... 116

2.3.2.3. DVB ... 117

2.3.2.4. Auteursrechtenvergoeding in de sociale zekerheid ... 120

2.3.2.5. Rechtspraak ... 121

2.3.3. Bedrijfsleiders ... 123

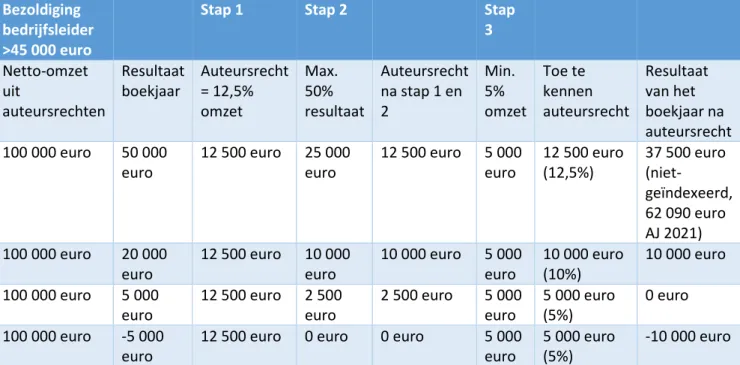

2.3.3.1. Mogelijkheid 1: percentage van de door de vennootschap gerealiseerde omzet ... 124

2.3.3.1.1. Geval 1 – ‘rechtstreekse exploitatie door de vennootschap’: 15% ... 126

2.3.3.1.2. Geval 2 – ‘Doorlicentie aan klanten’: 12,5% ... 128

VII

2.3.3.2. Mogelijkheid 2: percentage van de financiële enveloppe van de bedrijfsleider ... 133

2.3.3.3. Zaakvoerders actief middels managementvennootschap ... 135

2.3.3.4. Onbezoldigd mandaat ... 136

2.3.3.5. Belangenconflicten in het WVV ... 136

2.3.3.6. Besluit ... 138

2.3.4. Kritiek op de invulling van het begrip ‘marktconformiteit’ of ‘at arm’s length’ door de DVB 138 2.3.5. Besluit ... 142

EINDCONCLUSIE EN AANBEVELINGEN ... 145 Lijst van geraadpleegde werken ... I Bijlagen ... XVI Bijlage 1.1: cijfers fiscaal regime voor auteursrechten ... XVI Bijlage 1.2: parlementaire vraag nr. 312 van 16 april 2020, gesteld door de Heer Steven MATHEÏ, Volksvertegenwoordiger, aan de heer Alexander DE CROO, Vice-Eerste Minister en Minister van Financiën, belast met Bestrijding van de fiscale fraude. ... XVII Bijlage 1.3: lijst met percentages aanvaard door de DVB in 2019 per hoedanigheid ... XIX 2.3.6. Werknemers ... XIX 2.3.7. Bedrijfsleiders: financiële enveloppe ... XXIV 2.3.8. Zelfstandigen, zelfstandige medewerkers en eenmanszaken ... XXVII

VIII

Lijst van gebruikte afkortingen, tabellen en figuren

AfkortingenAuteurswet Wet betreffende het auteursrecht en de naburige rechten

van 30 juni 1994

Bericht van 4 december 2008 Bericht van 4 december 2008 aan de schuldenaars van auteursrechten en naburige rechten in de loop van het jaar 2008, BS 9 december 2008, 65.483, err., BS 18 december 2008.

Circulaire nr. 21/2012 Circ. nr. Ci.RH.231/605.842 (AAFisc Nr. 21/2012), 21 mei

2012, fisconet.be.

Circulaire nr. 36/2014 Circ. nr. Ci.RH.231/631.675, 4 september 2014,

fisconet.be.

DVB Dienst Voorafgaande beslissingen

WER Wetboek economisch recht

Wet van 16 juli 2008 Wet van 16 juli 2008 tot wijziging van het Wetboek van de

inkomstenbelastingen 1992 en tot instelling van een forfaitaire belastingregeling inzake auteursrechten en naburige rechten

IX

Tabellen

Tabel 1: Forfaitaire kosten voor auteursrechten. ... 38 Tabel 2: Voorbeeld van inkomsten uit auteursrechten op basis van drie casussen. ... 39 Tabel 3: Voorbeeld van methode voor het bepalen van de auteursrechtvergoeding voor een werknemer met een creativiteitspercentage van 60 procent. ... 119 Tabel 4: Overzicht van de vergoedingen die de werknemer ontvangt. ... 119 Tabel 5: Methodologie van de DVB om de auteursvergoeding voor de bedrijfsleider te bepalen in de omzetgerelateerde methode (‘rechtstreekse exploitatie door de vennootschap’) ingeval de

bedrijfsleidersbezoldiging meer bedraagt dan 45 000 euro. ... 128 Tabel 6: Methodologie van de DVB om de auteursvergoeding voor de bedrijfsleider te bepalen in de omzetgerelateerde methode (‘rechtstreekse exploitatie door de vennootschap’) ingeval de

bedrijfsleidersbezoldiging minder bedraagt dan 45 000 euro. ... 128 Tabel 7: Methodologie van de DVB om de auteursvergoeding voor de bedrijfsleider te bepalen in de omzetgerelateerde methode (‘rechtstreekse exploitatie’) ingeval de bedrijfsleidersbezoldiging meer bedraagt dan 45 000 euro. ... 130 Tabel 8: Methodologie van de DVB om de auteursvergoeding voor de bedrijfsleider te bepalen in de omzetgerelateerde methode (‘rechtstreekse exploitatie’) ingeval de bedrijfsleidersbezoldiging meer bedraagt dan 45 000 euro. ... 131 Tabel 9: Methodologie van de DVB om de auteursvergoeding voor de bedrijfsleider te bepalen in de methode van de financiële enveloppe met een creativiteitspercentage van 80 procent . ... 134 Tabel 10: Het fiscaal regime voor auteursrechten ... XVI Tabel 11: Impact van het regime voor auteursrechten op het belastingtarief. ... XVII

Figuren

Figuur 1: aantal ontvangen prefilings en beslissingen afgeleverd door de DVB m.b.t. auteursrechten. .... 3 Figuur 2: aangegeven inkomsten uit auteursrechten in miljoen euro. ... 3 Figuur 3: Overzicht van de relatie tussen enerzijds de vennootschap en de klant en anderzijds de

1

INLEIDING

“Ik ben er mij van bewust dat de wetgeving leidt tot een discriminatie tussen verkrijgers van beroepsinkomsten, al naargelang hun verloning al dan niet betrekking heeft op auteursrechten.1”

JOHAN VAN OVERTVELDT, Minister van Financiën (2017).

1. “Auteursrechten populair als fiscale ontsnappingsroute2” kopt DE TIJD op 10 februari 2020. Het is

duidelijk, “Iedereen auteur!” zou anno 2020 het motto kunnen zijn van de forfaitaire belastingregeling inzake auteursrechten en naburige rechten ingevoerd door de wet van 16 juli 2008. Sinds de inwerkingtreding van deze wet worden de inkomsten die voortvloeien uit de cessie of concessie van auteursrechten in de personenbelasting tot een bepaald plafondbedrag onweerlegbaar als een roerend inkomen gekwalificeerd, waar ze onderworpen worden aan een vlaktaks van 15 procent, na aftrek van een royaal kostenforfait. Dit laatste zorgt ervoor dat de reële belastingdruk op auteursrechten kan dalen tot 7,5 procent. Ter vergelijking: vanaf een inkomen van 41 060 euro, komt men in de personenbelasting al in de hoogste belastingschijf van 50 procent terecht.

2. De wetgever wou met de introductie van dit fiscaal gunstregime enerzijds tegenmoetkomen aan de specifieke risico’s waarmee artistieke beroepen te maken krijgen door de financiële meerkosten te elimineren die voortvloeien uit de progressieve belastingentarieven en het onregelmatige en wisselvallige karakter van de auteursrechtvergoedingen. Kunstenaars zijn immers soms jaren bezig aan het schrijven van een boek, het maken van een schilderij of het opnemen van een muziekalbum. Eens hun werk af is, krijgen ze in een korte periode alle inkomsten uit de exploitatie van hun werk binnen. Bovendien gebeurt deze exploitatie zeer vaak door derden. Gelet op de progressieve tarieven van de personenbelasting, zouden deze inkomsten aldus snel in de hoogste schijf terecht komen, waardoor er nog maar weinig van overblijft. Anderzijds wou de wetgever de regels van belastingheffing op dergelijke inkomsten verduidelijken en vereenvoudigen wat betreft de kwalificatie ervan, vervolgens op het vlak van de aftrekbare kostenforfaits en ten slotte op het vlak van de voorafbetaling van de belasting via roerende voorheffing3.

1 Vr. en Antw. Kamer 2016-17, 23 augustus 2017, nr. 54/128, 310 (Vr. nr. 1788 P. VANVELTHOVEN). 2 B. HAECK, “Auteursrechten populair als fiscale ontsnappingsroute”, De Tijd, 10 februari 2020.

3 Wetsvoorstel tot wijziging van het Wetboek van de Inkomstenbelastingen 1992 en tot instelling van een

2 3. De combinatie van een zeer aantrekkelijk taxatiestelsel en een zeer ruim toepassingsgebied heeft ertoe geleid dat een breed scala aan sectoren en belastingplichtigen minstens een deel van hun inkomsten binnen dit stelsel willen én kunnen laten belasten. Inderdaad, de wetgever lijkt het brede toepassingsgebied van het auteursrecht compleet over het hoofd te hebben gezien. Kunstenaars zijn slechts één van de vele categorieën belastingplichtigen die auteursrechtelijk beschermde werken tot stand brengen. Niet alleen romans, schilderijen of muziekstukken, maar elk werk dat op een concrete en originele manier wordt vormgegeven, geniet van auteursrechtelijke bescherming zonder enige formaliteit. Bijgevolg bezitten bijvoorbeeld ook softwareontwikkelaars, grafisch ontwerpers, architecten en advocaten auteursrechten op hun originele werken.

4. Wanneer de auteur vervolgens de rechten op zijn werk vervreemdt of in licentie geeft aan een uitgever, opdrachtgever, werkgever of vennootschap… kan hij daarvoor een vergoeding vragen. Het zijn deze vergoedingen die onder het fiscaal gunstregime vallen. Ook hier leek de wetgever initieel enkel de overdracht van auteursrechten door een auteur aan een uitgever voor ogen te hebben, maar de relaties gaan veel verder dan tussen deze onafhankelijke partijen. Ook een werknemer kan zijn auteursrechten overdragen aan zijn werkgever en een bedrijfsleider kan zijn auteursrechten overdragen aan zijn eigen vennootschap in ruil voor een auteursrechtvergoeding.

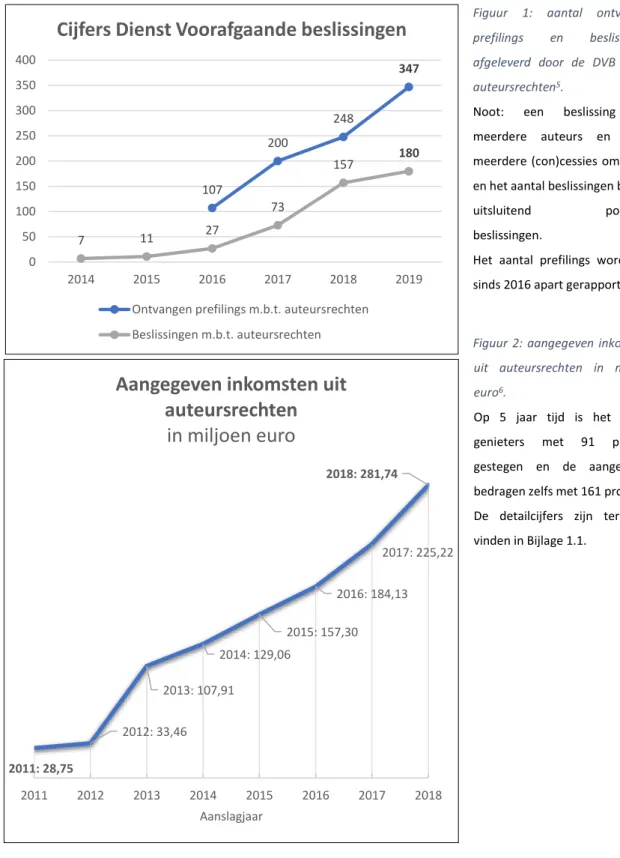

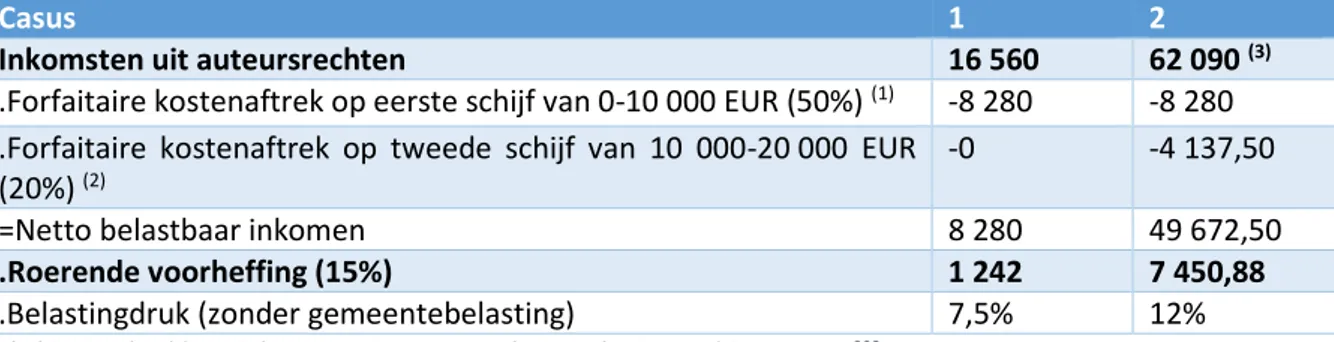

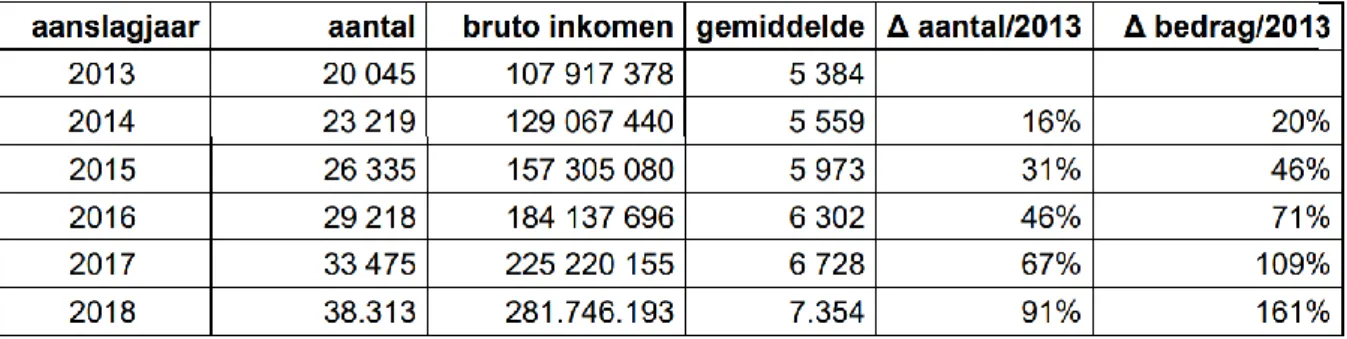

5. Belastingplichtigen die rechtszekerheid wensen omtrent een vooringenomen fiscale transactie, kunnen zich naar de Dienst Voorafgaande beslissingen (hierna: DVB) wenden met een rulingaanvraag. Uit hun jaarrapporten blijkt duidelijk dat het fiscaal gunstregime anno 2020 populairder is dan ooit. Belastingplichtigen uit de meest diverse sectoren lijken het ontdekt te hebben: architectuur, software, publiciteit, uitgifte van boeken, journalistiek, marketing, fotografie, ICT, plastische en grafische kunst, cursusmateriaal, muziek, games, consultancy, opleiding, voordracht, mode, design, tattooshops… Het aantal ontvangen prefilings is op vier jaar tijd meer dan verdrievoudigd (zie figuur 1). Diezelfde evolutie is ook zichtbaar in de aangegeven inkomsten uit auteursrechten. Tussen aanslagjaar 2011 en 2018 zijn deze gestegen van 28.757.602 euro naar 281.746.193 euro, ofwel bijna een vertienvoudiging (zie figuur 2)4.

4 Wat het aanslagjaar 2019 betreft, zullen de desbetreffende gegevens pas beschikbaar zijn vanaf eind juli 2020

3

Figuur 1: aantal ontvangen prefilings en beslissingen afgeleverd door de DVB m.b.t. auteursrechten5.

Noot: een beslissing kan meerdere auteurs en / of meerdere (con)cessies omvatten en het aantal beslissingen betreft uitsluitend positieve beslissingen.

Het aantal prefilings wordt pas sinds 2016 apart gerapporteerd.

Figuur 2: aangegeven inkomsten uit auteursrechten in miljoen euro6.

Op 5 jaar tijd is het aantal genieters met 91 procent gestegen en de aangegeven bedragen zelfs met 161 procent7.

De detailcijfers zijn terug te vinden in Bijlage 1.1.

5 DIENST VOORAFGAANDE BESLISSINGEN IN FISCALE ZAKEN, Jaarverslag 2016, Jaarverslag 2017, Jaarverslag

2018, https://www.ruling.be/nl/downloads/jaarverslag; S. VANDEN BERGHE, via mail.

6 Vr. en Antw. Kamer 2016-17, 23 augustus 2017, nr. 54/128, 310 (Vr. nr. 1788 P. VANVELTHOVEN); AFDELING

FISCALITEIT EN PARAFISCALITEIT, Advies 'Verlaging van de lastendruk op arbeid en mogelijkheden voor de financiering ervan’, 06 mei 2020, https://www.hogeraadvanfinancien.be/nl/publication/advies-verlaging-van-de-lastendruk-op-arbeid-en-mogelijkheden-voor-de-financiering-ervan, 155.

7 AFDELING FISCALITEIT EN PARAFISCALITEIT, Advies 'Verlaging van de lastendruk op arbeid en mogelijkheden

voor de financiering ervan’, 06 mei 2020, https://www.hogeraadvanfinancien.be/nl/publication/advies-verlaging-van-de-lastendruk-op-arbeid-en-mogelijkheden-voor-de-financiering-ervan, 155. 2011: 28,75 2012: 33,46 2013: 107,91 2014: 129,06 2015: 157,30 2016: 184,13 2017: 225,22 2018: 281,74 2011 2012 2013 2014 2015 2016 2017 2018 Aanslagjaar

Aangegeven inkomsten uit

auteursrechten

in miljoen euro

107 200 248 347 7 11 27 73 157 180 0 50 100 150 200 250 300 350 400 2014 2015 2016 2017 2018 2019Cijfers Dienst Voorafgaande beslissingen

Ontvangen prefilings m.b.t. auteursrechten Beslissingen m.b.t. auteursrechten

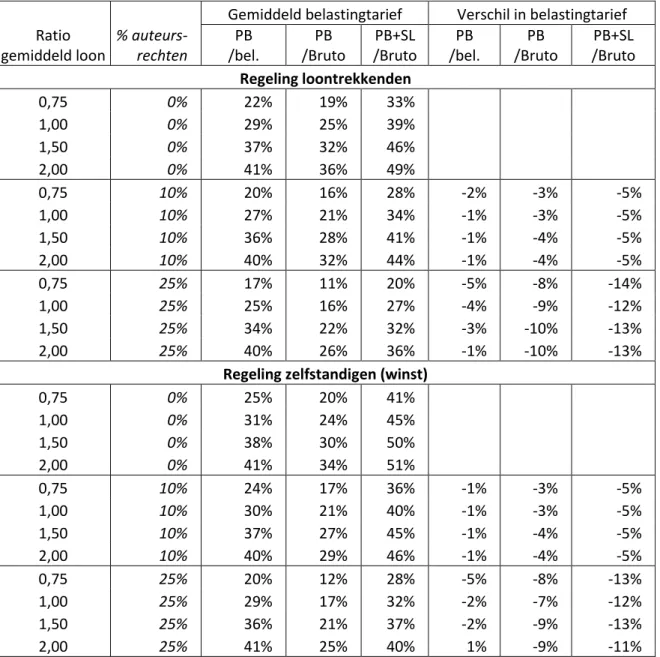

4 6. Uit parlementaire vraag nr. 312 van 16 april 2020 blijkt dat voor loontrekkenden het gemiddelde belastingtarief met 5 procentpunten wordt verlaagd wanneer 10 procent van het inkomen wordt toegekend in de vorm van auteursrecht en met 12 tot 14 procentpunten wanneer het aandeel van auteursrechten 25 procent bereikt. Voor zelfstandigen is de verlaging van het gemiddelde belastingtarief meer uitgesproken, omdat de bedragen die als auteursrecht worden belast niet onderworpen zijn aan sociale bijdragen, terwijl dat wel het geval is in de regeling voor loontrekkenden8. In Bijlage 1.2 zijn de onderliggende assumpties achter deze berekening

opgenomen.

7. Zoals uit deze bijdrage zal blijken, lijkt de belastingregeling die initieel bedoeld was om tegemoet te komen aan de noden van kunstenaars, momenteel geëvolueerd naar een fiscale optimaliseringstool om de hoge belastingdruk in de personenbelasting te verlagen door vergoedingen deels op te splitsen in auteursrechten. In veel sectoren – met de IT-sector op kop – is de auteursrechtvergoeding dan ook een onmisbaar instrument geworden in de war for talent. Creativiteit is een zeer belangrijke skill in onze kenniseconomie en het fiscaal gunstregime voor auteursrechten is een middel om werknemers die deze skill bezitten, te belonen9. Terwijl

bedrijfswagens, verzekeringen en technologische snufjes intussen een standaard geworden zijn, zetten bedrijven nu optimaal in op het nieuwe wapen van de auteursrechten als verloningsvorm10.

8. Terwijl de Belgische begroting – ook reeds in het pre-coronatijdperk – in deficit gaat, kadert het fiscaal gunstregime voor auteursrechten in de tendens naar steeds meer fiscale koterijen voor de meest uiteenlopende beroepscategorieën. Ook in de politieke kringen blijft deze evolutie niet onopgemerkt. In een antwoord op een parlementaire vraag van de heer VANVELTHOVEN in 2017, zei de Minister van Financiën zich bewust te zijn van het exponentieel toenemend gebruik van het fiscale gunstregime voor auteursrechten. Sindsdien is de fiscale administratie bezig met een analyse te maken van de verschillende gevallen, evenals van de voorafgaande beslissingen, met betrekking tot deze ‘problematiek’11. In het advies over ‘de verlaging van de lastendruk op arbeid

en mogelijkheden voor de financiering ervan’ van de Hoge Raad van Financiën (6 mei 2020) wordt dit ook besproken. Volgens het rapport zou het belasten van auteursrechten aan het marginaal

8 Vr. en Antw. Kamer, Vr. nr. 312, 16 april 2020 (S. MATHEÏ, antw. A. DE CROO), nog niet gepubliceerd (via mail

van DHR. SANDER WOUTERS, CD&V).

9 T. GOEMAERE, “Auteursrechten: wie heeft ze en hoe worden ze belast (met een uitstap naar arbeidsrecht en

sociale zekerheid)?”, onuitg.

10 X, “Auteursrechten nieuw wapen in war for talent”, 10 september 2019,

https://www.attentia.be/nl/nieuws/auteursrechten-nieuw-wapen-in-war-talent.

5 tarief 60,4 miljoen euro aan extra inkomsten opleveren voor inkomstenjaar 2016. Gelet op de sterke stijging de laatste jaren mag worden verwacht dat die opbrengst ondertussen ook sterk is gestegen12.

9. Hoogtijd dus om op basis van de wetgeving, rechtspraak, rechtsleer en rulingpraktijk na te gaan wat precies de fiscale mogelijkheden zijn inzake auteursrechten anno 2020. Deze bijdrage heeft als doelstelling om een zo volledig mogelijk overzicht te geven van de fiscale behandeling van auteursrechten en is als volgt georganiseerd. In het eerste deel wordt het gemeenrechtelijk auteursrecht besproken, om vertrekkend vanuit dit auteursrechtelijk kader in het tweede deel de fiscale behandeling van auteursrechten onder de loep te nemen op basis van een kritische bespreking van de wet van 16 juli 2008. De behandeling van auteursrechten voor deze wet valt buiten het toepassingsgebied van deze bijdrage13. Na de ratio legis van het wetsvoorstel toe te

lichten, wordt ingegaan op de hoofdprincipes van de fiscale behandeling van inkomsten uit overgedragen auteursrechten. Nadien wordt uitgebreid ingegaan op het materiële toepassingsgebied. Naar analogie met KEUSTERMANS, BLOMME en D’HAUWE14, wordt dit

gestructureerd op basis van de drietrapsredenering van de fiscale administratie. Daarna volgt een uitgebreide bespreking van het personeel toepassingsgebied met de bijhorende vergoedingswijzen van de DVB. Dit alles om tot een antwoord te komen op de onderzoeksvraag of de wetgever met de wet van 16 juli 2008 tot wijziging van het Wetboek van de inkomstenbelastingen 1992 en tot instelling van een forfaitaire belastingregeling inzake auteursrechten en naburige rechten anno 2020 in zijn opzet geslaagd is. De afrondende conclusie bevat tevens enkele aanbevelingen. De conclusies die gemaakt worden, kunnen enkel gelden voor wat blijkt uit de rulingpraktijk en gepubliceerde rechtspraak. Maar we moeten er ons ook van bewust zijn dat een heel groot deel van de belastingplichtigen waarschijnlijk tegen een vergoeding hun auteursrechten overdragen zonder een ruling aan te vragen.

12 AFDELING FISCALITEIT EN PARAFISCALITEIT, Advies 'Verlaging van de lastendruk op arbeid en mogelijkheden

voor de financiering ervan’, 06 mei 2020, https://www.hogeraadvanfinancien.be/nl/publication/advies-verlaging-van-de-lastendruk-op-arbeid-en-mogelijkheden-voor-de-financiering-ervan, 299.

13 Zie hiervoor: J. BOSSUYT, “Auteursrechten in de inkomstenbelastingen”, AFT 2015, afl. 2, 17-56.

14 J. KEUSTERMANS, P. BLOMME en E. D’HAUWE, “Auteursrechten en inkomstenbelastingen Beschouwingen

6

1. GEMEENRECHTELIJK AUTEURSRECHT

1.1.

Intellectuele rechten

1. Het auteursrecht en de naburige rechten zijn opgenomen in Titel 5 van Boek XI, betreffende intellectuele eigendom en bedrijfsgeheimen, van het Wetboek van economisch recht (hierna: WER). Op 1 januari 2015 trad Boek XI in werking en daarmee codificeerde het onder andere de wet van 30 juni 1994 betreffende het auteursrecht en de naburige rechten (hierna: de auteurswet), net zoals de wet van 30 juni 1994 houdende omzetting in Belgisch recht van de Europese richtlijn van 14 mei 1991 betreffende de rechtsbescherming van computerprogramma’s en de wet van 10 augustus 1998 houdende omzetting in Belgisch gerechtelijk recht van de Europese richtlijn van 11 maart 1996 betreffende de rechtsbescherming van databanken. Het auteursrecht wordt sterk beïnvloed door Europese wetgeving en rechtspraak. Op 22 mei 2005 wijzigde de auteurswet onder invloed van de Europese Richtlijn 2001/29/EG van 22 mei 2001 betreffende de harmonisatie van bepaalde aspecten van het auteursrecht en de naburige rechten in de informatiemaatschappij15.

2. Zoals blijkt uit de onderverdeling van het WER, zijn auteursrechten een onderdeel van de intellectuele eigendomsrechten. Dit zijn rechten die rusten op onlichamelijke goederen, zijnde voortbrengselen van de menselijke geest16. Intellectuele eigendom beschermt met andere

woorden intellectuele creaties, zoals werken, merken of uitvindingen. Op deze verschillende types creaties zijn specifieke regels van toepassing, zoals het auteursrecht, de naburige rechten, het octrooirecht, het merkenrecht…17.

3. Intellectuele rechten kunnen worden opgedeeld in enerzijds artistieke-eigendomsrechten en anderzijds industriële eigendomsrechten. Onder de eerste categorie valt het merkenrecht, het tekeningen- en het modellenrecht, het octrooirecht, het kwekersrecht, benamingen van oorsprong en geografische aanduidingen, de handelsnaam en bedrijfsgeheimen en knowhow. Het auteursrecht en de naburige rechten, net zoals computerprogramma’s en databanken, behoren daarentegen tot de groep van de artistieke-eigendomsrechten18.

15 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 3-6. 16 R. DE CORTE, B. DE GROOTE en D. BRULOOT, Privaatrecht in hoofdlijnen. 2: Overzicht van het privaatrecht,

Antwerpen, Intersentia, 2017, 445.

17 X, Intellectuele eigendom, economie.fgov.be/nl/themas/intellectuele-eigendom.

18 R. DE CORTE, B. DE GROOTE en D. BRULOOT, Privaatrecht in hoofdlijnen. 2: Overzicht van het privaatrecht,

7

1.1.1.

Auteursrecht

4. Het auteursrecht en de naburige rechten zijn gecodificeerd in het WER en worden beheerst door internationaal recht. Artikel XI. 165 WER stelt dat alleen de auteur van een werk van letterkunde

of kunst het recht heeft om het te reproduceren of te laten reproduceren. Het auteursrecht

beschermt dus werken van letterkunde en kunst, wat zeer ruim moet worden geïnterpreteerd. Ten eerste moet volgens het WER hieronder worden verstaan: de geschriften van welke aard ook, alsmede lessen, voordrachten, redevoeringen, preken of andere mondelinge uitingen van de gedachten19. Ten tweede geeft artikel 2 van de Conventie van Bern een niet-limitatieve

opsomming van wat werken van letterkunde en kunst omvatten: “alle voortbrengselen op het gebied der letterkunde, wetenschap en kunst, welke ook de wijze of de vorm van uitdrukken zij, zoals boeken, brochures en andere geschriften; voordrachten, toespraken, preken en andere werken van die aard; toneelwerken of dramatisch-muzikale werken, choreografische werken en pantomimes, waarvan de wijze van opvoering in schrift of op andere wijze is nedergelegd; muzikale composities met of zonder woorden; cinematographische werken en werken verkregen door een met de cinematographie overeenstemmend procédé; werken van teken-, schilder-, bouw-, beeldhouw-, graveer- en lithographeerkunst; photographische werken en werken verkregen door een met de photographie overeenstemmend procédé; werken van toegepaste kunsten; illustraties en aardrijkskundige kaarten; tekeningen, schetsen en plastische werken met betrekking tot de aardrijkskunde, de topographie, de bouwkunde of de wetenschappen.20”. De Berner Conventie

verwijst met andere woorden naar het literair, wetenschappelijk en artistiek domein. Om nieuwe vormen van creatieve uitingen niet uit te sluiten, kan in het algemeen elk werk dat op een originele manier wordt vormgegeven bescherming genieten van het auteursrecht. Zodra een auteur zijn werk voldoet aan de beschermingsvoorwaarden, verkrijgt hij automatisch vermogensrechten en morele rechten, die de auteursrechtelijke bescherming uitmaken, zonder enige verdere formaliteit21.

1.1.1.1.

Voorwaarden voor auteursrechtelijke bescherming

5. Het WER geeft geen opsomming van criteria waaraan voldaan moet zijn om auteursrechtelijke bescherming te genieten, evenmin volgt dit uit internationale wetgeving. Uit de rechtspraak van het Europees Hof van Justitie volgt dat een werk slechts aan twee voorwaarden moet voldoen om

19 Art. XI. 172 WER.

20 Art. 2 Conventie van Bern van 24 juli 1971 voor de bescherming van werken van letterkunde en kunst (versie

Parijs), goedgekeurd bij wet 25 maart 1999, BS 10 november 1999, 41891.

21 R. DE CORTE, B. DE GROOTE en D. BRULOOT, Privaatrecht in hoofdlijnen. 2: Overzicht van het privaatrecht,

8 auteursrechtelijke bescherming te genieten, namelijk deze van de vormgeving en originaliteit22.

Merk op dat er dus allereerst ook sprake moet zijn van een werk. Alle andere criteria zijn bijgevolg irrelevant om te bepalen als een concreet werk bescherming geniet. In wat volgt, wordt dieper ingegaan op deze concepten.

1.1.1.1.1. Werken zijn het voorwerp van bescherming

6. Opdat een creatie beschermd zou kunnen zijn door het auteursrecht, moet dit eerst aangemerkt worden als een werk. In arrest nr. C-310/17 legt het Hof van Justitie voor het eerst een eengemaakte definitie van ‘een werk’ op. Meer bepaald wordt in dit arrest de smaak van een voedingsmiddel uitgesloten van auteursrechtelijke bescherming, omdat het niet kan worden aangemerkt als een werk23.

7. Het begrip ‘werk’ impliceert volgens het Hof: “een uitdrukkingsvorm van het voorwerp van de auteursrechtelijke bescherming waardoor dit voorwerp voldoende nauwkeurig en objectief kan worden geïdentificeerd, ook al hoeft deze uitdrukkingsvorm niet per se permanent te zijn”24. De

smaak van een voedingsmiddel kan volgens het Hof daarentegen niet nauwkeurig en objectief worden uitgedrukt. De identificatie ervan berust immers hoofdzakelijk op subjectieve en variabele concepten als smaakbeleving en smaakervaring. Dit is anders voor een letterkundig werk, een schilderij, een film of een muziekstuk. Bij deze laatste voorbeelden is er wel sprake van een nauwkeurige en objectieve uitdrukkingsvorm. Een smaak is echter afhankelijk van persoonsgebonden factoren (leeftijd, voedselvoorkeuren en consumptiegewoonten), alsmede van de omgeving en de context waarin het product werd geproefd. Bovendien is het in de huidige stand van de wetenschap niet mogelijk om met technische middelen de smaak van een voedingsmiddel nauwkeurig en objectief te identificeren25. Dezelfde conclusie zou ook kunnen gelden voor een

geur van een parfum bijvoorbeeld. Samengevat, wanneer de creatie geënt is op een subjectieve beleving en ervaring, kan er geen sprake zijn van een werk.

8. Eens er sprake is van een werk, kunnen de beschermingscriteria erop toegepast worden. Omdat het voortbrengsel eerst moet voldoen aan de definitie van een werk, wordt de auteursrechtelijke

22 J. KEUSTERMANS, P. BLOMME en E. D’HAUWE, “Auteursrechten en inkomstenbelastingen Beschouwingen

vanuit de auteursrechtpraktijk”, TFR 2016, afl. 494, 66.

23 J. DEENE, “Hof van Justitie erkent geen auteursrecht op smaak”, Juristenkrant 2018, afl. 378, 2. 24 HvJ (Grote kamer) 13 november 2018, nr. C-310/17, Levola Hengelo BV / Smilde Foods BV.

25 J. DEENE, “Hof van Justitie erkent geen auteursrecht op smaak”, Juristenkrant 2018, afl. 378, 2; HvJ (Grote

9 bescherming dus ab initio begrensd. Nadien worden verdere drempels voor auteursrechtelijke bescherming toegepast op dergelijke werken. Deze conceptualisering van wat een werk is, mag niet verward worden met de beschermingsvereisten26. Indien een smaak of geur al een eigen

intellectuele schepping zou zijn, zouden deze nog steeds geen auteursrechtelijke bescherming kunnen genieten, omdat dergelijke creaties niet beschouwd worden als een werk.

1.1.1.1.2. Eerste beschermingsvoorwaarde: vormgeving

9. Een werk moet uitdrukking vinden in een welbepaalde, concrete vorm om bescherming te kunnen genieten binnen het auteursrecht. Een idee of concept dat in geen enkele vorm is uitgedrukt, kan dus niet auteursrechtelijk worden beschermd. De wettelijke basis hiervan kan teruggevonden worden in artikel XI. 295 WER, artikel 9 van het TRIPS-Verdrag en artikel 2 van het WIPO-Verdrag: “De bescherming van het auteursrecht strekt zich uit tot uitingen en niet tot ideeën, procedures, werkwijzen of wiskundige concepten als zodanig.27” Op dezelfde wijze kunnen ook een stijl,

modetrend of genre, die slechts de uitdrukking zijn van een algemene vormgeving, geen bescherming genieten28.

10. Een rechter dient pas na te gaan of een werk oorspronkelijk is, indien het uitdrukking vindt in een vorm die waarneembaar is voor het gezicht en / of het gehoor. Enkel dan kan het werk het voorwerp zijn van de bescherming van het recht om het te reproduceren en aan het publiek mee te delen29. Omdat het auteursrecht enkel de concrete vormelementen beschermt, zijn de ideeën

verwoord in de vorm van bijvoorbeeld een tekst op zich niet auteursrechtelijk beschermd30. Anders

gezegd, wanneer een idee wordt weergegeven in een bepaalde waarneembare vorm, strekt de auteursrechtelijke bescherming zich niet uit tot de onderliggende ideeën. Bescherming voor ideeën of processen kan wel het voorwerp uitmaken van het industriële octrooirecht31.

11. Samengevat moet er sprake zijn van een werk dat een welbepaalde, tastbare vorm heeft. Over de vraag of er voldaan is aan de voorwaarde van een concrete vormgeving zal over het algemeen

26 M. JANSSENS, “”De gustibus non est disputadum?” Over smaken in het auteursrecht valt nochtans wel te

discussiëren”, DAOR 2018, afl. 128, 88.

27 Art. 2 Verdrag van 20 december 1996 van de Wereldorganisatie voor de intellectuele eigendom inzake

auteursrecht, gedaan te Genève, BS 18 augustus 2006.

28 Cass. 17 februari 2017, AR C.15.0144.N, Jean Cassegrain sas / Calem bvba, IRDI 2017, afl. 2, 135, noot F.

GOTZEN.

29 Cass. 17 februari 2017, AR C.15.0144.N, Jean Cassegrain sas / Calem bvba, IRDI 2017, afl. 2, 135, noot F.

GOTZEN.

30 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 39-76. 31 M. JANSSENS, “De gustibus non est disputadum?” Over smaken in het auteursrecht valt nochtans wel te

10 weinig discussie bestaan, in tegenstelling tot de over de originaliteit. Vormen die niet van persoonlijkheid getuigen, kunnen namelijk niet door het auteursrecht worden beschermd32.

1.1.1.1.3. Tweede beschermingsvoorwaarde: originaliteit

12. Om het voorwerp te kunnen uitmaken van auteursrechtelijke bescherming, moet de concrete vormgeving van het idee ook origineel zijn. Daarmee is originaliteit of oorspronkelijkheid de tweede beschermingsvoorwaarde. Sinds het Infopaq-arrest van 16 juli 2009 heeft het Hof van Justitie een eengemaakte interpretatie van het originaliteitsbegrip ontwikkeld. Kort gezegd komt dit erop neer dat een werk een eigen intellectuele schepping van de auteur moet zijn. Deze vereiste kan opgedeeld worden in twee essentiële componenten waaraan cumulatief voldaan moet zijn om te kunnen stellen dat een werk origineel is: een intellectuele inspanning en een persoonlijke noot.

13. In het Infopaq-arrest geeft het Hof van Justitie een invulling aan het originaliteitsbegrip: “Het auteursrecht kan slechts gelden met betrekking tot materiaal [zoals een artikel, een foto…] dat oorspronkelijk is in die zin dat het gaat om een (eigen) intellectuele schepping van de auteur ervan.” Dit wil zeggen dat er aan de basis van het werk een aanwijsbare activiteit van de menselijke geest moet liggen, ongeacht de omvang van de geleverde intellectuele inspanning33. Ten eerste is

het dus vereist dat het gaat om een intellectuele schepping.

14. Daarnaast moet de intellectuele schepping ook eigen zijn aan de auteur. Deze verduidelijking werd gemaakt in het Painer-arrest: “een intellectuele schepping is een eigen schepping van de auteur wanneer het werk de uitdrukking vormt van zijn persoonlijkheid en bijgevolg de stempel van zijn persoonlijkheid of een persoonlijke noot draagt.34” Volgens het Hof van Justitie is dat het geval

wanneer de auteur bij het maken van het werk zijn creatieve bekwaamheden tot uiting heeft kunnen brengen door het maken van vrije en creatieve keuzen35. Louter het bestaan van een

keuzemogelijkheid is echter onvoldoende. Bij het maken van deze keuzes moet de auteur in staat zijn om een persoonlijke noot aan het werk te geven en zo zijn persoonlijke stempel erop te drukken36. Bijvoorbeeld voor een portretfoto blijkt dit uit de enscenering, de pose of de belichting

32 J. DEENE, “Hof van Justitie harmoniseert auteursrechtelijke beschermingsvoorwaarde”, Juristenkrant 2012, afl.

241, 6.

33 Voorz. Rb. Brussel 28 juli 2000, RW 2002-03, afl. 21, 829, noot H. VANHEES. 34 HvJ (3e k.) 1 december 2011, nr. C-145/10, Painer / Standard VerlagsGmbH. 35 HvJ (3e k.) 1 december 2011, nr. C-145/10, Painer / Standard VerlagsGmbH.

36 D. VOORHOOF, “Media mogen niet zomaar portretfoto van ontvoerde publiceren”, Juristenkrant 2012, afl.

11 die de fotograaf kiest. Wanneer hij de foto neemt, kan hij bovendien de camera-instelling, de invalshoek of de gecreëerde sfeer kiezen en tot slot bij het ontwikkelen van het cliché kiezen tussen diverse technieken37. Met die diverse keuzes is een fotograaf dus in staat om zijn werk een

persoonlijke noot te geven38. Zo vormen de losse woorden van een persartikel op zich geen

intellectuele schepping van de auteur die ze gebruikt, maar via de keuze, de schikking en de combinatie ervan op een oorspronkelijke wijze kan de auteur wel uitdrukking geven aan zijn creatieve geest en tot een origineel resultaat komen. Dit blijkt uit de vorm, de presentatie van het ontwerp en het taalgebruik39. Voor een gebruikshandleiding, in casu van een

computerprogramma, kan de auteur op een originele wijze uitdrukking geven aan zijn creatieve geest en tot een resultaat komen dat een eigen intellectuele schepping vormt via de keuze, de schikking en de combinatie van woorden, cijfers of wiskundige concepten40. Bovendien kunnen

ook de verschillende delen van een werk beschermd worden op voorwaarde dat zij bepaalde van de bestanddelen bevatten die de uitdrukking vormen van de eigen intellectuele schepping van de auteur41.

15. Uit de Europese rechtspraak volgen ook een aantal belangrijke situaties waarbij niet voldaan is aan het originaliteitscriterium. In het Football Dataco-arrest stelt het Hof van Justitie dat er niet voldaan is aan de vereiste van de persoonlijke noot wanneer er technische overwegingen, regels of beperkingen gelden die geen ruimte laten voor creatieve vrijheid42. Zo wordt een

voetbalkalender opgesteld aan de hand van een hele reeks ‘gouden regels’, parameters, organisatorische beperkingen en verzoeken van clubs die elke keuzevrijheid voor de maker wegnemen. Hetzelfde geldt voor voetbalwedstrijden op zich, waarbij spelregels gelden die geen ruimte laten voor creatieve vrijheid in auteursrechtelijke zin43. Voor al deze gevallen zijn de

beperkingen dermate groot dat er geen keuzevrijheid is voor de auteur. Dit laatste is echter wel vereist om te kunnen spreken van originaliteit. De uiting van de persoonlijkheid van de auteur vormt daarmee de tweede voorwaarde om te oordelen als een werk origineel is. Daarbij moet dit

37 D. VOORHOOF, “Media mogen niet zomaar portretfoto van ontvoerde publiceren”, Juristenkrant 2012, afl.

241, 6.

38 HvJ (3e k.) 1 december 2011, nr. C-145/10, Painer / Standard VerlagsGmbH. 39 HvJ (4e k.) 16 juli 2009, nr. C-5/08, Infopaq International/DDF.

40 HvJ (Grote Kamer) 2 mei 2012, nr. C-406/10, SAS Institute Inc / World Programming Ltd. 41 HvJ (4e k.) 16 juli 2009, nr. C-5/08, Infopaq International/DDF.

42 HvJ (3e k.) 1 maart 2012, nr. C-604/10, Football Dataco e.a. / Yahoo! UK.

43 HvJ (Grote Kamer) 4 oktober 2011, nr. C-403/08, C-429/08, Football Association Premier League e.a. / QC

12 beoordeeld worden op niveau van de vormgeving van het werk en niet op het idee of de inhoud ervan.

16. Ook in het Belgisch recht wordt oorspronkelijkheid beschreven als ‘een eigen intellectuele schepping van de auteur’ voor foto’s, databanken en computerprogramma’s44. Deze definities

kunnen uitgebreid worden tot alle soorten van werken binnen het gehele auteursrecht, dat immers gebaseerd is op hetzelfde beginsel45.

17. Voor de harmonisatie van het originaliteitsbegrip lag de Cassatierechtspraak al in lijn met de Europese rechtspraak: “Voor de bescherming door de auteurswet is het nodig en voldoende dat bewezen wordt dat het werk de uitdrukking is van de intellectuele inspanning van de maker, wat onontbeerlijk is om aan het werk het vereiste individuele karakter te geven waardoor een schepping ontstaat. In deze zin is de loutere weergave van bestaande thema’s zonder keuze van een welbepaalde vorm die van persoonlijkheid getuigt, onvoldoende om de auteursrechtelijke bescherming te verantwoorden.46” Sinds de harmonisering van de oorspronkelijkheidsvereiste in

het Infopaq-arrest dienen alle Unielidstaten de vereiste van een eigen intellectuele schepping op een eenvormige wijze uit te leggen. Zoals in het Painer-arrest, stelt het Hof van Cassatie dat “het noodzakelijk maar voldoende is om te bewijzen dat een foto oorspronkelijk is in die zin dat het gaat om een eigen intellectuele schepping die de uitdrukking vormt van de persoonlijkheid van de auteur. Dit is het geval wanneer de auteur bij het maken van zijn werk creatieve bekwaamheden tot uiting heeft kunnen brengen door het maken van vrije en creatieve keuzen.47” Ook in de

Belgische rechtspraak geldt dat deze voorwaarde niet vervuld is wanneer technische overwegingen, regels of beperkingen geen ruimte laten voor creatieve vrijheid48. Kortom, het werk

44 Art. XI. 166, §5 WER; Art. XI. 186 WER; Art. XI.295 WER.

45 F. GOTZEN, “Het Hof van Cassatie en het begrip 'oorspronkelijkheid' in het auteursrecht”, IRDI 2012, afl. 2,

203-204.

46 Cass. (1e k.) 11 maart 2005, AR C.03.0591.N, Balta Industries / Roger Vanden Berghe, Juristenkrant 2005, afl.

109, 12, noot J. DEENE.

47 Cass. (3e k.) 17 maart 2014, AR C.12.0317.F, Tradart Institut / J.B.F., S.L., J.B.F., JLMB 2015, afl. 15, 680.

In het arrest van 26 januari 2012 stelde het Hof van Cassatie echter verkeerdelijk dat: “Een werk van letterkunde of kunst auteursrechtelijk wordt beschermd als het oorspronkelijk is in die zin dat het gaat om een eigen intellectuele schepping van de auteur. Hierbij is niet vereist dat het werk de stempel draagt van de persoonlijkheid van de auteur.”; Cass. (1e k.) 26 januari 2012, AR C.11.0108.N, Artessuto nv / B&T Textilia nv, Indecor-Europe nv, IRDI 2012, afl. 2, 199. Deze uitspraak negeert de tweede voorwaarde van de geharmoniseerde originaliteitsvereiste, met name deze van de persoonlijke noot. In het arrest van 31 oktober 2013 werd dan wel weer expliciet naar de geharmoniseerde interpretatie van het originaliteitsbegrip verwezen. Sindsdien vereist ook het Hof van Cassatie consequent dat het werk de stempel draagt van de persoonlijkheid van de auteur; Cass. (1e k.) 31 oktober 2013, AR C.12.0263.N, M. Design Benelux / Geoffrey Bontemps, Interfire, Desloover, JLMB 2014, afl. 10, 445.

13 moet het resultaat zijn van een eigen intellectuele inspanning van de auteur en bijgevolg zijn persoonlijkheidsstempel dragen49.

1.1.1.1.4. Irrelevante criteria

18. Buiten vormgeving en oorspronkelijkheid, zijn alle andere criteria irrelevant om auteursrechtelijke bescherming toe te kennen50.

19. WERKEN VAN LETTERKUNDE OF KUNST – Auteursrechtelijke bescherming is niet beperkt tot werken van letterkunde of kunst sensu stricto51. Werken van letterkunde omvatten zowel geschreven als

mondelinge werken. In 1886 gaf de Conventie van Bern al een zeer uitgebreide interpretatie aan dit begrip, maar uiteraard werd hier nog niet gesproken over geluidsopnamen, video, computerprogramma’s… Slechts een zeer beperkt aantal werken zijn in het WER uitdrukkelijk uitgesloten van auteursrechtelijke bescherming52. De conclusie is dan ook dat om het even welk

creatief voortbrengsel van de mens – merk op dat er wel degelijk menselijke interactie vereist is – in aanmerking kan komen voor auteursrechtelijke bescherming, zolang het maar een concrete vormgeving heeft en origineel is53. Ter illustratie, zelfs een praline in de vorm van het Belgisch

grondgebied getuigt van eigenheid en creativiteit en wordt dus auteursrechtelijk beschermd54. Een

recept op zich kan dan weer niet door het auteursrecht worden beschermd. De creatie ervan heeft immers niets te maken heeft met een werk van letterkunde of kunst. Het is slechts een bereidingswijze en zou gelijkgesteld kunnen worden met een idee55.

20. ARTISTIEKE WAARDE – Evenmin relevant voor auteursrechtelijke bescherming is het kunstzinnig karakter van een werk56. Artikel XI. 170 WER stelt dat enkel een natuurlijke persoon een

49 R. DE CORTE, B. DE GROOTE en D. BRULOOT, Privaatrecht in hoofdlijnen. 2: Overzicht van het privaatrecht,

Antwerpen, Intersentia, 2017, 445-446.

50 J. DEENE en M. ZAGHEDEN, “Naar een afwijkende interpretatie van het auteursrechtelijk originaliteitsbegrip in

fiscale zaken?”, TFR 2019, afl. 563, 566-571.

51 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 7-25. 52 Ten eerste mogen redevoeringen uitgesproken in vergaderingen van vertegenwoordigende lichamen, in

openbare terechtzittingen van rechtscolleges of in politieke bijeenkomsten vrijelijk worden gereproduceerd en aan het publiek medegedeeld (niettemin heeft alleen de auteur het recht om ze afzonderlijk uit te geven) en ten tweede bestaat er geen auteursrecht op officiële overheidsakten; Art. XI. 172 WER; J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 39-76.

53 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 7-25. 54 Brussel (8e k.) 3 mei 2005, AM 2005, afl. 4, 299.

55 De concrete beschrijving van een recept kan dan wel weer beschermd worden indien deze niet banaal is en

verder gaat dan louter de benodigde ingrediënten en de verschillende uit te voeren handelingen op te sommen, anders gaat het om een strikt functionele formulering en dus geen artistieke creatie; Rb.Kh. Luik 26 november 2009; J. VAN DYCK, “Zijn 'keukenrecepten' ook auteursrechtelijk beschermd ?”, Fiscoloog 2010, afl. 1229, 1.

14 auteursrechtelijk beschermd werk kan creëren. Creëren betekent hier niet dat er een artistieke waarde moet worden toegevoegd aan het werk57. Bovendien kan de vraag als iets kunstzinnig is

ook niet altijd op het moment zelf beoordeeld worden, soms blijkt pas na enkele jaren of is iets voor de een wel kunst en voor de ander niet. Heruit volgt dat kunstzinnigheid een subjectief gegeven betreft dat geen relevant criterium is58.

21. In 1989 stelde het hof van beroep te Luik nog onterecht dat een foto slechts auteursrechtelijke bescherming genoot indien het een artistiek werk was, een persoonlijke productie die een kunstzinnige instelling onthulde, en een inspanning met het oog op het realiseren van een esthetisch ideaal59. Later in 1989 werd dit arrest verbroken door het Hof van Cassatie, verwijzend

naar de Berner Conventie: “Overwegende dat, wil een fotografie de wettelijke bescherming genieten, het nodig maar voldoende is dat ze uitdrukking is van de intellectuele inspanning van de maker ervan, welke voorwaarde onontbeerlijk is om aan het werk het vereiste individuele karakter te geven waardoor een schepping ontstaat.60” Dit is ook relevant voor werken van letterkunde.

Romans, scenario’s voor theaterstukken, boeken en essays zullen vrij snel auteursrechtelijke bescherming kunnen bekomen, maar ook utilitaire werken van letterkunde zoals wetenschappelijke werken, jaarboeken, handleidingen en documentatiemateriaal, kunnen bescherming genieten61.

22. NIEUWHEID – In tegenstelling tot bij de industriële eigendomsrechten, zoals het octrooirecht, is nieuwheid geen voorwaarde om auteursrechtelijke bescherming te bekomen62. Hoewel de

persoonlijke noot van de auteur wel kan blijken uit het feit dat hij een vernieuwende, niet evidente of onverwachte vormgeving gebruikt, is dit geen doorslaggevend criterium63. Wat nieuw is, is niet

automatisch origineel. Wat origineel is, kan wel nieuw zijn en zal vaak een aspect van nieuwheid

57 F. GOTZEN, “Art. XI. 165” in F. BRISON en H. VANHEES (eds.), Jan Corbet Huldeboek. De Belgische auteurswet.

Artikelsgewijze commentaar, Brussel, Larcier, 2018, 45.

58 Het initiële wetsvoorstel van de heer MONFILS verwees daarentegen enkel naar auteursrechtelijk

beschermde werken in de kunstensector, namelijk op ‘artistieke werken’. De uiteindelijke wettekst verwijst echter naar het integrale auteursrecht, maar lijkt daarbij deze nuance uit het oog verloren te hebben (zie ook randnummer 86 e.v.).

59 Luik 16 juni 1987, J.L. 1987, 1369; J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta,

Gent, Larcier, 2015, 7-25.

60 Cass. 27 april 1989, Arr.Cass. 1988-89, 1006; J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht –

Capita selecta, Gent, Larcier, 2015, 7-25.

61 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 39-76. 62 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 7-25. 63 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 7-25.

15 impliceren64. De twee begrippen vallen evenwel niet samen. Zo kan het voorkomen dat twee

auteurs volkomen los van elkaar twee gelijkaardige werken maken. Wanneer de maker van het latere werk kan bewijzen dat zijn werk onafhankelijk van het eerste werk tot stand gekomen is, kunnen beiden bescherming genieten zonder dat er sprake is van namaak65. Daarnaast kan

originaliteit resulteren uit de samenvoeging van reeds gekende elementen, niet beschermbaar op zichzelf, waarvan het verkregen geheel zich duidelijk onderscheidt van andere soortgelijke werken en een eigen stempel heeft66.

23. MATERIËLE DRAGER – Het feit dat het werk een concrete vormgeving moet hebben, impliceert niet dat het op een materiële drager moet zijn vastgelegd67. Ook lessen, voordrachten, redevoeringen,

preken of andere mondelinge uitingen van de gedachte zijn werken van letterkunde die auteursrechtelijke bescherming kunnen genieten68. Het blijft wel noodzakelijk dat aan de

mondelinge uiting van de gedachte een vorm gegeven wordt, zoals de welbepaalde vorm van een les bijvoorbeeld.

24. TIJD EN INSPANNING – Tot slot speelt de moeite of de tijd die de auteur besteedt aan de creatie van het werk geen rol69. Hetzelfde geldt voor omvangrijk opzoekings- en voorbereidingswerk,

vakmanschap of (intensieve) intellectuele inspanningen. In het Football Dataco-arrest oordeelde het Hof van Justitie dat voor de opstelling van voetbalkalenders wel aanzienlijke inspanningen en deskundigheid nodig zijn om aan alle wensen en regels te voldoen, maar deze intellectuele inspanningen en deskundigheid zijn irrelevant om vast te stellen of een werk voor auteursrechtelijke bescherming in aanmerking komt70. Eveneens met betrekking tot de slogan

“Maten, Makkers, Maes” oordeelt het hof van beroep te Antwerpen dat het er niet toe doet of die slogan voortspruit uit een plotse intuïtie of het resultaat is van een langdurige intellectuele inspanning71. Ook het hof van beroep te Gent stelt dat de omvang van de intellectuele inspanning

niet belangrijk is, net zoals omvangrijk opzoekingswerk of een grote inspanning om het werk te maken 72.

64 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 7-25. 65 Gent 10 januari 2011, nr. 2009/AR/2973, Jb.Markt. 2011, 827.

66 Antwerpen 23 januari 2012, nr. 2010/AR/1778, IRDI 2012/4, 374.

67 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 7-25. 68 Art. XI. 172 WER.

69 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 7-25. 70 HvJ (3e k.) 1 maart 2012, nr. C-604/10, Football Dataco e.a. / Yahoo! UK.

71 Antwerpen (1e k.) 29 juni 2009, nr. 2008/AR/1765, AM 2010, afl. 2, 187. 72 Gent 10 januari 2011, nr. 2009/AR/2973, Jb.Markt. 2011, 827.

16

1.1.1.2.

Auteursrecht op computerprogramma’s

25. Boek XI, Titel 6 WER codificeert de wet houdende omzetting in Belgisch recht van de Europese richtlijn van 14 mei 1991 betreffende de rechtsbescherming van computerprogramma's. Hiermee wordt voorzien in een auteursrechtelijke vorm van bescherming voor computerprogramma’s,

zoals besturingssystemen, tekstverwerkingsprogramma’s, softwarepakketten,

boekhoudprogramma’s, apps, computerspelletjes…73 Deze computerprogramma’s worden

ongeacht hun uitdrukkingsvorm beschermd als letterkundige werken krachtens de Berner Conventie74. Ook in het Belgisch recht wordt bepaald dat computerprogramma's auteursrechtelijk

beschermd als en gelijkgesteld worden met werken van letterkunde in de zin van de Berner Conventie75. Ook het voorbereidende ontwerpmateriaal, zoals flowcharts, kan beschermd worden

op voorwaarde dat dit later effectief tot het vervaardigen van een computerprogramma kan leiden76. Kortom, zowel de specifieke uitdrukkingswijzen van een computerprogramma als het

voorbereidende materiaal worden beschermd door het specifieke auteursrecht op computerprogramma’s. Dit wordt ook wel de sui generis-bescherming genoemd: “een bescherming geënt op het auteursrecht met specifieke accenten, eigen aan het voorwerp van bescherming.77”

26. Een computerprogramma geniet bescherming indien het oorspronkelijk is in die zin, dat het een eigen intellectuele schepping van de auteur is. Om te bepalen of het programma voor auteursrechtelijke bescherming in aanmerking komt, mogen geen andere criteria worden aangelegd78. De bescherming wordt verleend aan elke uitdrukkingswijze, in welke vorm ook, van

een computerprogramma, zodra de reproductie van die uitdrukkingswijze ook de reproductie van het computerprogramma zelf met zich meebrengt79. Opdat een computerprogramma beschermd

zou zijn, moet het dus oorspronkelijk zijn en in een bepaalde vorm zijn uitgedrukt. Merk op dat deze regels ook gelden in het gemeenrechtelijk auteursrecht.

73 K. VAN DER PERRE, E. LIEVENS en D. VOORHOOF, Handboek Auteursrecht,

https://lib.ugent.be/catalog/pug01:8550736, 2017, 274 (online versie).

74 Art. 10, Overeenkomst inzake de handelsaspecten van de intellectuele eigendom, PB., L. 336, 23 december

1994.

75 Art. XI. 294 WER.

76 HvJ (Grote Kamer) 2 mei 2012, nr. C-406/10, SAS Institute Inc / World Programming Ltd.

77 K. VAN DER PERRE, E. LIEVENS en D. VOORHOOF, Handboek Auteursrecht,

https://lib.ugent.be/catalog/pug01:8550736, 2017, 275 (online versie).

78 Art. XI. 295 WER.

De ideeën en beginselen die aan enig element van een computerprogramma ten grondslag liggen, met inbegrip van de ideeën en beginselen die aan de interfaces daarvan ten grondslag liggen, worden niet auteursrechtelijk beschermd

17 27. Enkel de specifieke uitdrukkingswijzen, zoals de bron- en doelcode, vallen onder de afzonderlijke auteursrechtelijke bescherming van computerprogramma’s. De grafische gebruiksinterface vormt daarentegen geen uitdrukkingswijze van een computerprogramma en valt dus niet onder deze specifieke bescherming. Dit blijkt uit het Bezpecnostní softwarová asociace-arrest van het Hof van Justitie80. Een computerprogramma kan namelijk niet worden gereproduceerd op basis van een

dergelijke interface, die “louter een element van het programma vormt dat de gebruikers de mogelijkheid biedt om dit programma optimaal te gebruiken”81. Niettemin kan een grafische

gebruikersinterface van een computerprogramma beschermd worden als ‘werk’ onder het gemeenrechtelijk auteursrecht van Titel 5 WER. Daarvoor moet het een eigen intellectuele schepping van zijn auteur vormen. Dit moet blijken uit de schikking en de specifieke configuratie van alle onderdelen van de interface. Elementen die louter worden gekenmerkt door hun technische functie voldoen niet aan de originaliteitsvoorwaarde. De verschillende manieren om een idee uit te voeren zijn in dat geval immers zodanig beperkt dat het idee samenvalt met de uitdrukking ervan82.

1.1.1.3.

Auteursrecht op databanken

28. Een databank is een verzameling van werken, gegevens of andere zelfstandige elementen, systematisch of methodisch geordend, en afzonderlijk met elektronische middelen of anderszins toegankelijk83. Deze kan zowel sui generis als auteursrechtelijk beschermd worden. In de omzetting

van de Europese richtlijn van 11 maart 1996 betreffende de rechtsbescherming van databanken heeft de Belgische wetgever er namelijk voor gekozen om databanken enerzijds te beschermen op basis van een sui generis-wet. Deze is momenteel opgenomen in Titel 7 WER en is van toepassing op de producent van een databank. Anderzijds werden de rechten van de maker van een databank opgenomen in de gemeenrechtelijke auteurswet, zoals momenteel gecodificeerd in Titel 5 WER84.

29. Ten eerste zijn de auteursrechten van de maker van een databank geïntegreerd in het gemeenrechtelijk auteursrecht onder de bijzondere bepalingen betreffende databanken. Hierin wordt bepaald dat databanken die door de keuze of de rangschikking van de stof een eigen intellectuele schepping van de auteur vormen, als zodanig door het auteursrecht worden

80 HvJ (3e k.) 22 december 2010, nr. C-393/09, Bezpecnostní softwarová asociace. 81 HvJ (3e k.) 22 december 2010, nr. C-393/09, Bezpecnostní softwarová asociace. 82 HvJ (3e k.) 22 december 2010, nr. C-393/09, Bezpecnostní softwarová asociace. 83 Art. I.13, 6° WER.

84 K. VAN DER PERRE, E. LIEVENS en D. VOORHOOF, Handboek Auteursrecht,

18 beschermd85. Dit werd ook bevestigd door het Hof van Justitie in het Football Dataco-arrest. De

‘keuze’ en de ‘rangschikking’ verwijzen naar de selectie en de ordening van gegevens, waarmee de maker structuur aanbrengt in de databank86. De bescherming van databanken op grond van het

auteursrecht geldt echter niet voor de werken, de gegevens of de elementen zelf en laat de bestaande rechten op de werken, gegevens of andere elementen vervat in de databank onverlet87.

30. Ten tweede zijn in Titel 7 WER de bepalingen betreffende de bescherming van de producent van een databank opgenomen88. Het recht van de producenten van databanken is van toepassing op

databanken in ongeacht welke vorm, waarvan de verkrijging, de controle of de presentatie van de inhoud in kwalitatief of kwantitatief opzicht getuigt van een substantiële investering. Het recht van de producenten van databanken geldt ongeacht enige andere vorm van bescherming van databanken of van de inhoud ervan door het auteursrecht dan wel door andere rechten en laten de bestaande rechten op de werken, de gegevens of andere elementen opgenomen in de databank onverlet89.

31. Een databank kan dus zowel auteursrechtelijk als sui generis beschermd worden. Hierbij dient er opgemerkt te worden dat deze bescherming geldt voor de architectuur of de structuur van de databank. Hetgeen in de databank is opgenomen kan echter ook nog autonoom beschermd zijn door de algemene regels van het auteursrecht90.

1.1.1.4.

Titularis van het auteursrecht

32. De auteur van een auteursrechtelijk beschermd werk is volgens de algemene regel van artikel XI. 170 WER de natuurlijke persoon die het werk heeft gecreëerd91. Zelfs indien het werk in opdracht,

krachtens een arbeidsovereenkomst of (ambtenaren)statuut tot stand zou gebracht zijn, komt het auteursrecht enkel toe aan de natuurlijke persoon die het werk heeft gecreëerd92. Een

85 K. VAN DER PERRE, E. LIEVENS en D. VOORHOOF, Handboek Auteursrecht,

https://lib.ugent.be/catalog/pug01:8550736, 2017, 277 (online versie).

86 HvJ (3e k.) 18 oktober 2012, nr. C-173/11, Football Dataco e.a. / Sportradar GmbH en Sportradar AG. 87 Art. XI. 186 WER.

88 K. VAN DER PERRE, E. LIEVENS en D. VOORHOOF, Handboek Auteursrecht,

https://lib.ugent.be/catalog/pug01:8550736, 2017, 281 (online versie).

89 Art. XI. 306 WER.

90 K. VAN DER PERRE, E. LIEVENS en D. VOORHOOF, Handboek Auteursrecht,

https://lib.ugent.be/catalog/pug01:8550736, 2017, 287 (online versie).

91 Art. XI. 170 WER.

92 R. DE CORTE, B. DE GROOTE en D. BRULOOT, Privaatrecht in hoofdlijnen. 2: Overzicht van het privaatrecht,

19 rechtspersoon kan met andere woorden nooit automatisch auteursrechthebbende zijn93. Dit

betekent ook dat er in principe geen automatische overdracht is voorzien van auteursrechten op creaties van een werknemer aan de werkgever, noch van de opdrachtnemer aan de opdrachtgever. Een overeenkomst kan echter wel in een dergelijke gehele of gedeeltelijke overdracht van auteursrechten voorzien. In wat volgt wordt ingegaan op de rechten die aan de auteur toekomen, de uitzonderingen daarop, en de manier waarop deze overgedragen kunnen worden.

1.1.1.5.

De rechten van de auteur

33. Indien een werk auteursrechtelijk beschermd is, voorziet artikel XI. 165 WER twee soorten rechten die de auteur verkrijgt op zijn werk. Enerzijds bestaan de rechten van de auteur uit vermogensrechten en anderzijds uit morele rechten. Artikel XI. 166 WER bepaalt dat na het overlijden van de auteur het auteursrecht gedurende zeventig jaar blijft bestaan ten voordele van de persoon die hij daartoe heeft aangewezen of, indien dat niet is gebeurd, ten voordele van zijn erfgenamen, overeenkomstig artikel XI.171 WER94.

1.1.1.5.1. Vermogensrechten

34. Ten eerste beschikt de auteur over vermogensrechten (ook wel exploitatie- of patrimoniale rechten genoemd). Deze laten de auteur toe om inkomsten te genereren uit de exploitatie van zijn werk95. Hij heeft immers een monopoliepositie met betrekking tot de exploitatie van zijn rechten.

Dat wil zeggen dat enkel de auteur toestemming kan geven om zijn rechten te exploiteren, dan wel dit te verbieden96.

35. Enerzijds omvatten de vermogensrechten het reproductierecht sensu lato. Ten eerste bepaalt het verveelvoudigingsrecht sensu stricto dat alleen de auteur het recht heeft om het werk in welke vorm ook, direct of indirect, tijdelijk of duurzaam, volledig of gedeeltelijk te reproduceren of te laten reproduceren97. Het is bijgevolg niet toegestaan om het werk te kopiëren of reproduceren

93 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 27-37. 94 Art. XI. 166 WER.

95 R. DE CORTE, B. DE GROOTE en D. BRULOOT, Privaatrecht in hoofdlijnen. 2: Overzicht van het privaatrecht,

Antwerpen, Intersentia, 2017, 447.

96 J. KEUSTERMANS, P. BLOMME en M. FLAMME, Auteursrecht – Capita selecta, Gent, Larcier, 2015, 77-130. 97 Art. 2 Richtlijn nr. 2001/29/EG van het Europees Parlement en de Raad van 22 mei 2001 betreffende de

harmonisatie van bepaalde aspecten van het auteursrecht en de naburige rechten in de informatiemaatschappij, Pb.L. 22 juni 2001, afl. 167, 10-19; Art. XI. 165, §1 WER.