HET FISCAAL GUNSTREGIME VOOR

BEDRIJFSWAGENS

Aantal woorden: 15.140Sara Buyse

Stamnummer: 01502292Marie Heremans

Stamnummer: 01406819Nick Rombouts

Stamnummer: 01907420Promotor: Prof. dr. Patrick Derthoo

Copromotor: Prof. dr. Isabelle Verleyen

Masterproef voorgelegd voor het behalen van de graad:

Master of Science in de Bedrijfseconomie

Afstudeerrichting fiscaliteit

HET FISCAAL GUNSTREGIME VOOR

BEDRIJFSWAGENS

Aantal woorden: 15.140Sara Buyse

Stamnummer: 01502292Marie Heremans

Stamnummer: 01406819Nick Rombouts

Stamnummer: 01907420Promotor: Prof. dr. Patrick Derthoo

Copromotor: Prof. dr. Isabelle Verleyen

Masterproef voorgelegd voor het behalen van de graad:

Master of Science in de Bedrijfseconomie

Afstudeerrichting fiscaliteit

Vertrouwelijkheidsclausule

PERMISSION

Ondergetekenden verklaren dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Sara Buyse Marie Heremans Nick Rombouts

Woord vooraf

Deze masterproef vormt het sluitstuk van onze masteropleiding Bedrijfseconomie met afstudeerrichting Fiscaliteit aan de Universiteit Gent. Langs deze weg willen wij dan ook enkele personen bedanken die direct of indirect hebben bijgedragen tot de verwezenlijking van deze masterproef.

In eerste instantie willen wij onze promotor professor Patrick Derthoo bedanken voor de nuttige aanbevelingen en de constructieve feedback gedurende het academiejaar.

Ten tweede willen wij ook onze familie en vrienden bedanken die ons onvoorwaardelijk hebben gesteund en die af en toe ook hebben gezorgd voor de nodige afleiding en ontspanning.

Verder willen wij ook de Universiteit Gent, samen met alle professoren en assistenten van de faculteit bedanken. Zij hebben ons tijdens onze verschillende opleidingen belangrijke theoretische aspecten bijgebracht die deze masterproef mee vorm hebben gegeven.

Als laatste willen we ook elkaar bedanken. Een masterproef schrijven met drie is geen eenvoudige opdracht en ook de gevolgen van de coronacrisis hebben het onderling overleg er niet altijd makkelijker opgemaakt, maar we zijn er toch steeds in geslaagd om constructief samen te werken. Vele skypegesprekken later zijn wij dan ook blij om deze masterproef aan jullie voor te stellen.

Sara Buyse, Nick Rombouts en Marie Heremans Gent, mei 2020

1. Inhoudstafel

Vertrouwelijkheidsclausule ... I Woord vooraf ... II 1. Inhoudstafel ... III 2. Lijst van gebruikte afkortingen ... V 3. Lijst van tabellen ... VI

4. Inleiding ... 1

5. Onderzoeksopzet en methodologie ... 2

6. Bedrijfswagens ... 4

6.1. Algemene cijfers bedrijfswagens ... 4

6.2. Fiscale inkomsten ... 6

6.2.1. Regionale inkomsten ... 6

6.2.1.1. Belasting op inverkeerstelling (BIV) ... 6

6.2.1.2. Verkeersbelasting ... 7

6.2.2. Federale inkomsten ... 9

6.2.2.1. RSZ ... 9

6.2.2.2. Personenbelasting en voordeel van alle aard (VAA) ... 10

6.2.2.3. Vennootschapsbelasting ... 13

6.2.2.4. Btw ... 17

6.2.2.5. Accijnzen ... 21

6.2.3. Samenvatting fiscale inkomsten voor de overheid ... 23

7. Alternatieven voor de bedrijfswagen ... 24

7.1. Openbaar vervoer ... 24 7.1.1. Algemeen ... 24 7.1.2. Overheidssubsidies ... 25 7.1.2.1. Investeringssubsidies ... 25 7.1.2.1.1. Kapitaalsubsidies ... 25 7.1.2.1.2. Interestsubsidies ... 26 7.1.2.2. Exploitatiesubsidies ... 26

7.1.3. Het openbaar vervoer in België ... 26

7.1.3.1. De Lijn ... 27

7.1.3.2. MIVB ... 28 7.1.3.2.1. Aandeelhoudersstructuur MIVB ... 28 7.1.3.2.2. Cijfers MIVB ... 28 7.1.3.3. TEC ... 29 7.1.3.3.1. Aandeelhoudersstructuur TEC ... 29 7.1.3.3.2. Cijfers TEC ... 29 7.1.3.4. NMBS ... 30 7.1.3.4.1. Aandeelhoudersstructuur NMBS ... 30 7.1.3.4.2. Cijfers NMBS ... 30

7.1.3.5. Overzicht totale subsidies openbaar vervoer België ... 31

7.2. Cash-for-car-regeling ... 33 7.3. Mobiliteitsbudget ... 36 7.4. Deelwagens ... 37 7.5. Carpoolen ... 39 7.6. Telewerken ... 40 7.7. Kilometerheffing ... 43 8. Conclusie ... 46 9. Bibliografie ... VIII

2. Lijst van gebruikte afkortingen

ABVV

Algemeen Belgisch Vakverbond

ACV

Algemeen Christelijk Vakverbond

Aj

Aanslagjaar

BIV

Belasting op de Inverkeerstelling

Btw

Belasting over de toegevoegde waarde

CBN

Commissie voor Boekhoudkundige Normen

CO2

Koolstofdioxide

DIV

Dienst voor de Inschrijving van Voertuigen

FEBIAC

Fédération Belge de l'Automobile et du Cycle

HR

Humanresourcesmanagement

MIVB

Maatschappij voor het Intercommunaal Vervoer te Brussel

MTM

Maximaal Toegelaten Massa

NEDC

New European Driving Cycle

NMBS

Nationale Maatschappij der Belgische Spoorwegen

PB

Personenbelasting

RSZ

Rijksdienst voor Sociale Zekerheid

TEC

Transport en Commun

VAA

Voordeel Alle Aard

Ven.B.

Vennootschapsbelasting

3. Lijst van tabellen

Tabel 1: CO2 solidariteitsbijdrage ... 9

Tabel 2: Leeftijdscoëfficiënt van de wagen ... 11

Tabel 3: Berekening voordelen alle aard ... 13

Tabel 4: Aftrekbaarheid van autokosten en brandstofkosten ... 14

Tabel 5: Vergelijking aftrekpercentages aanslagjaar 2020 en aanslagjaar 2021 ... 15

Tabel 6: Gegevens schatting inkomsten bedrijfswagens in de vennootschapsbelasting ... 16

Tabel 7: Berekening totale inkomsten van bedrijfswagens in de vennootschapsbelasting ... 16

Tabel 8: Gemiddeld aandeel van personenwagens in het totaal van nieuw ingeschreven motorvoertuigen ... 19

Tabel 9: Gemiddeld gereden aantal kilometers per jaar door personenwagens en bedrijfswagens .. 20

Tabel 10: btw-inkomsten uit brandstof ... 20

Tabel 11: Btw-inkomsten uit onderdelen en toebehoren ... 21

Tabel 12: Btw-inkomsten uit onderhoud en herstellingen ... 21

Tabel 13: Totale Btw-inkomsten uit bedrijfswagens ... 21

Tabel 14: Totale inkomsten uit accijnzen en inkomsten uit accijnzen van bedrijfswagens ... 22

Tabel 15: Samenvatting fiscale inkomsten ... 23

Tabel 16: Cijfers De Lijn ... 27

Tabel 17: Subsidies De Lijn 2018 ... 28

Tabel 18: Cijfers MIVB ... 28

Tabel 19: Subsidies MIVB 2018 ... 29

Tabel 20: Cijfers TEC ... 29

Tabel 21: Subsidies TEC 2018 ... 30

Tabel 22: Cijfers NMBS ... 30

Tabel 23: Subsidies NMBS 2018 ... 31

Tabel 24: Overzicht subsidies openbaar vervoer België 2016 – 2018 ... 31

Tabel 25: Gemiddelde subsidie per kilometer openbaar vervoer voor de periode (2016 – 2018) ... 31

Tabel 26: Parameters voor berekening extra subsidies openbaar vervoer ... 32

Tabel 27: Totaal extra subsidies voor het openbaar vervoer bij afschaffing bedrijfswagens ... 32

Tabel 28: Inkomstenverlies telewerken ... 43

Tabel 29: Uitsplitsing totale fiscale inkomsten uit wagens in inkomsten uit bedrijfswagens en inkomsten uit personenwagens zonder bedrijfswagens ... 47

Tabel 30: Inkomstenverlies bij afschaffing bedrijfswagens t.o.v. de totale inkomsten uit wagens ... 47

4. Inleiding

De laatste jaren is er steeds meer ophef over het aanbieden van een bedrijfswagen door een werkgever aan zijn werknemers. Volgens Attentia, een Belgisch bedrijf dat werkzaam is in de sector van het personeelsbeleid, beschikte in 2018 bijna 29% van de bedienden in België over een bedrijfswagen. Dit is een stijging van 4 procentpunten ten opzicht van 2015. Als men kijkt in de categorie van beginnende werknemers, is er zelfs een stijging van 48% te zien tussen 2015 en 2018, ook al wonen de jonge werknemers vaak zeer dicht (gemiddeld 12 km) bij hun werk (Attentia, 2018).

Deze cijfers doen bij sommigen de wenkbrauwen fronsen. Is het niet beter om bedrijfswagens volledig af te schaffen en meer in te zetten op openbaar vervoer? Er wordt vaak gesproken over het fiscale gunstregime voor bedrijfswagens. Maar is dit regime in werkelijkheid dan zo gunstig? En hoeveel brengen deze wagens eigenlijk op aan de Belgische schatkist? In deze masterproef wordt er verder ingegaan op deze vragen en wordt deze problematiek, die ook in de politiek vaak het onderwerp is van heftige discussies, bekeken vanuit het oogpunt van een fiscalist.

In eerste instantie worden enkele algemene gegevens over bedrijfswagens beschreven. Vervolgens wordt er dieper ingegaan op elke vorm van inkomsten die de Belgische overheid ophaalt aan bedrijfswagens. Vervolgens bekijken we welke uitgaven er aan de weginfrastructuur verbonden zijn. Hierna bekijken we het volledige openbaar vervoer in België en gaan we na hoeveel subsidies deze bedrijven nodig hebben om vandaag te kunnen opereren. Hierna proberen we een schatting te maken van de extra subsidies die nodig zouden zijn indien iedereen die nu een bedrijfswagen heeft, zich zou moeten verplaatsen met het openbaar vervoer. Daarna geven we nog enkele andere alternatieven die de laatste jaren hun opgang hebben gemaakt om de bedrijfswagen eventueel (gedeeltelijk) te vervangen. In de conclusie vatten we dit alles samen en lichten we onze persoonlijke voorkeur toe over hoe wij denken dat er in de toekomst met bedrijfswagens moet worden omgegaan.

5. Onderzoeksopzet en methodologie

Het huidige fiscaal gunstregime voor bedrijfswagens heeft al voor veel discussie in de politiek en de media gezorgd. Deze wagens zorgen namelijk voor extra file en luchtvervuiling. Hierdoor klinkt al langer de oproep om het huidige systeem aan te passen. Voor de overheid is het echter geen evidentie om voor dit probleem een breedgedragen oplossing te vinden.

De populariteit van de bedrijfswagens is een fenomeen dat in België doorheen de jaren sterk gegroeid is. Het aantal bedrijfswagens blijft ook ieder jaar stijgen. De negatieve effecten zijn algemeen bekend, maar doordat de overheid veel inkomsten uit dit fiscaal regime haalt, is er ook heel wat protest tegen het aanpassen ervan. Er geldt vanuit de overheid een zekere dubbele standaard hierover, die vergelijkbaar is met het standpunt rond alcohol en tabak.

Ook vanuit de bedrijfswereld komt er kritiek op een eventuele aanpassing. Doordat arbeid in België relatief zwaar belast wordt, is het fiscaal voordeliger voor bedrijven en werknemers om een deel van het loon onder de vorm van een bedrijfswagen toe te kennen. Het afschaffen van de bedrijfswagens zou in de meeste scenario’s gepaard gaan met een bepaald inkomensverlies voor de werknemer en een hogere loonkost voor de werkgever. Het hele mobiliteitsplaatje zou moeten veranderd worden en de grote vraag is hoe de overheid dit zou moeten financieren.

Daarom is de doelstelling van deze masterproef: het analyseren of er mogelijkheden bestaan om het fiscaal gunstregime voor bedrijfswagens aan te passen op een financieel haalbare manier. Om deze analyse te kunnen maken is het belangrijk om eerst het huidige systeem te begrijpen. Daarom wordt gekeken op welke manier bedrijfswagens nu belast worden. Eerst worden de inkomsten voor de overheid bepaald die uit dit systeem worden verdient. Hiervoor worden vooral cijfers van Febiac (de Belgische automobiel-en tweewielfederatie) en de Federale Overheidsdienst Financiën gebruikt. Voor bepaalde cijfers die onvindbaar bleken te zijn, was het maken van een inschattingen noodzakelijk. Door de som van deze berekeningen te maken wordt de totale fiscale opbrengst van bedrijfswagens bekomen.

Verder worden ook mogelijke (combinaties van) alternatieven voor bedrijfswagens bekeken, waaronder: het openbaar vervoer, de cash-for-car-regeling, het mobiliteitsbudget, carsharing, carpoolen en telewerk. Voor de analyse van het openbaar vervoer wordt het aantal subsidies per passagier berekend aan de hand van de jaarrekeningen van De Lijn, de NMBS, de MIVB en TEC.

Deze berekening komt van pas om de extra investeringen in openbaar vervoer die nodig zouden zijn bij het afschaffen van bedrijfswagens, te bekomen. Uit al deze berekeningen wordt een conclusie bekomen waarin de haalbare alternatieven voor het huidige systeem worden toegelicht.

6. Bedrijfswagens

6.1.

Algemene cijfers bedrijfswagens

In België bestaat veel onduidelijkheid over de nauwkeurigheid van statistische studies rond het aantal bedrijfswagens. Xavier May, onderzoeker bij het Instituut voor Milieubeheer en Ruimtelijke Planning aan de Vrije Universiteit Brussel, probeerde in 2017 via een fact sheet een onderbouwde schatting van het aantal bedrijfswagens in België te maken. Volgens hem zijn er 2 manieren om het aantal bedrijfswagens in te schatten (May, 2017).

Een eerste raming gebeurt op basis van het aantal CO2-solidariteitsbijdrages (zie sectie 6.2.2.1.). Op 31/12/2015 stond het aantal CO2-solidariteitsbijdragen op 425.000. Aangezien deze bijdrage enkel voor werknemers geldt, zijn in deze cijfers de bedrijfsleiders niet meegerekend. Uit de aangiftes in de personenbelasting bleek dat er 295.000 bedrijfsleiders in 2015 in België waren. 41,5% daarvan gaf aan dat ze minstens één bedrijfswagen hadden. Dit maakt dat er via deze berekening in 2015 ongeveer 550.000 bedrijfswagens in België rondreden. Volgens May zijn er in realiteit veel bedrijfsleiders met een bedrijfswagen, maar door een gebrek aan nauwkeurige studies is er geen exact aantal gekend (May, 2017).

Bij een tweede raming vertrekt May van het aantal wagens die een rechtspersoon als eigenaar heeft. Op 31/12/2015 waren dat er 831.000. Dit aantal moet verminderd worden met het aantal dienstwagens, huurwagens voor korte termijn en vervangwagens. Het aantal dienstwagens wordt berekend op basis van de bedrijfsvoerplannen van het Brussel Hoofdstedelijk Gewest en wordt geschat op 91.200. Door de Vlerick Business School worden wagens in het bezit van verhuurmaatschappijen op 17.000 en vervangingsvoertuigen op 52.000 geschat. Er wordt ook nog rekening gehouden met auto’s die in het bezit zijn van Cambio en Zencar. Zij zouden samen over 650 auto’s beschikken. Wanneer het aantal voertuigen ter beschikking van een rechtspersoon wordt verminderd met bovenstaande getallen, komt dit op 670.000 bedrijfswagens (May, 2017).

Uit bovenstaande twee berekeningsmethodes kan geschat worden dat het aantal bedrijfswagens in 2015 zich ergens tussen de 550.000 en 670.000 bevindt. Een ruwe schatting berekent dat ongeveer 13,5% van de werkkrachten in België een bedrijfswagen ter beschikking heeft, wat betekent dat 11% van het totale wagenpark een bedrijfswagen is (Livis, 2017).

Uit cijfers van Febiac blijkt dat de laatste jaren het aantal nieuwe bedrijfswagens blijft toenemen. Zo werden in 2018 293.844 nieuwe bedrijfsvoertuigen ingeschreven in België, waarvan 85% in Vlaanderen en Brussel. In vergelijking met het aantal nieuwe bedrijfswagens in 2017 zijn dat er 1000 meer. Evenwel blijkt dat steeds een ruime 50% van de totale nieuwe autoverkoop bedrijfswagens zijn, terwijl slechts 11,71% van het totale wagenpark uit berdijfswagens bestaat. Een logische verklaring voor deze cijfers is de hogere frequentie waarmee bedrijfswagens vervangen worden (Verbergt, 2019).

De sterke stijging van bedrijfswagens kan men deels ook verklaren door de opmars van de cafetariaplannen vanaf 2016. Hierbij stellen de werknemer en werkgever samen een individueel loonpakket op. Uit een onderzoek van Yves Labeeu, tax and reward consultant bij Attentia, blijkt dat in 2017 een bedrijfswagen het meest gekozen voordeel is bij een cafetariaplan, gevolgd door extra pensioenopbouw (Labeeu, sd; Febiac, 2019).

Door het samenvoegen van de twee bovenstaande studies wordt in deze masterproef het aantal bedrijfswagens geschat op 683.200. De studie van May (2017) stelt dat in 2015 het aantal bedrijfswagens zich bevindt tussen 550.000 en 670.000, wat op een gemiddelde van 610.000 bedrijfswagens komt in België in 2015. De cijfers van Febiac tonen aan dat het aantal nieuw ingeschreven bedrijfswagens in 2018 in vergelijking met 2015 met 12% gestegen is (van 262.176 naar 293.844). Er kan dus geschat worden dat tussen 2015 en 2018 het aantal bedrijfswagens met 12% is toegenomen. Dit komt neer op een gemiddeld aantal bedrijfswagens in 2018 van 683.200 (610.000 * 1,12 = 683.200).

Cijfers van Statbel, het Belgisch Statistiekbureau, tonen aan dat het totaal aantal personenwagens in 2018 gestrand was op 5.853.782 (Statbel, sd). De cijfers van Febiac van 2018 spreken over een totaal wagenpark van 5.782.684 auto’s (Febiac, 2019). Een andere mogelijkheid voor het aantal te schatten bedrijfswagens is door te kijken naar de cijfers van de verkeersbelasting. Het jaarverslag van de Vlaamse Belastingdienst vermeldt een cijfer van 3.625.588 personenwagens (Vlaamse Belastingdienst, 2019). Als we ervan uitgaan dat de Vlaamse bevolking ongeveer 60% van de Belgische bevolking vormt, komen we op een getal van 6.042.646. Dit is een ruwe schatting maar het komt wel in de buurt van de schatting van Statbel. Door de breuk te maken van het geschatte aantal bedrijfswagens in 2018 (683.200) en het aantal personenwagens in 2018 (5.853.782), komt dit op een verhouding van bedrijfswagens op personenwagens in België van

6.2.

Fiscale inkomsten

De cijfers van Febiac tonen aan dat de overheidsinkomsten van motorvoertuigen de laatste tien jaar sterk gestegen zijn. In 2018 bedroegen deze fiscale inkomsten €15,7 miljard, goed voor 13,4% van €117.339.900.000, de totale overheidsinkomsten in datzelfde jaar. Op slechts één jaar tijd zijn de inkomsten uit wagens, motors, bestel- en vrachtwagens met 6% gestegen. Deze cijfers zijn dus van toepassing op alle wagens, zowel voor privé als professioneel gebruik. Volgens Michel Martens, Directeur Studiedienst Febiac, kan deze forse stijging voornamelijk worden verklaard door de stijgende inkomsten uit btw en accijnzen (zie secties 6.2.2.4 en 6.2.2.5.) (Febiac, 2019; Vanacker, 2019).

6.2.1. Regionale inkomsten

6.2.1.1. Belasting op inverkeerstelling (BIV)

De belasting op inverkeerstelling (BIV) is een regionale, éénmalige belasting die de eigenaar van een voertuig dient te betalen wanneer een voertuig wordt ingeschreven bij de Dienst voor Inschrijving van Voertuigen (DIV). Deze inschrijving is noodzakelijk voor het verschaffen van een inschrijvingsbewijs en nummerplaat voor een personenwagen, minibus, boot en vliegtuig en geldt zowel voor een nieuw als een tweedehands voertuig. De Vlaamse Belastingdienst int deze belasting ten voordele van het Vlaams Gewest.

Voor niet-leasingwagens kunnen gewesten zelf de BIV bepalen wanneer de eigenaar van het voertuig is gevestigd op hun grondgebied (Vlaamse Belastingdienst, sd).

In Vlaanderen wordt de BIV voor niet-leasingwagens, ingeschreven vanaf 1/1/2016, berekend aan de hand van de milieukenmerken van het voertuig, zoals de CO2-uitstoot, het brandstoftype, de euronorm en de leeftijd. Zo worden de auto’s eerst opgedeeld in dieselwagens en benzinewagens (en LPG en aardgas). Vervolgens is er een opdeling op basis van de euronorm van het voertuig en dalen de tarieven per stijgende euronorm. Als laatste stap wordt er een leeftijdscorrectie toegepast. Zo wordt bijvoorbeeld bij een voertuig dat slechts 12 maanden oud is het eerder berekend bedrag volledig aangerekend terwijl er bij een voertuig tussen de 36 en 47 maanden oud, slechts 70% aangerekend wordt. Op deze manier probeert Vlaanderen sinds 2011 een groenere fiscaliteit te hanteren voor niet-leasingwagens (Bachus, 2016; Vlaanderen, sd).

Voor leasingwagens geldt dit groener fiscaal regime echter niet. De leasingwagens ingeschreven bij de Vlaamse Belastingdienst volgen voor de berekening van de BIV het systeem van het Waals en het Brussels Hoofdstedelijk Gewest. Het belastbaar vermogen, ook wel fiscale pk genoemd, ligt aan de basis van deze berekening en drukt de kracht van de motor uit aan de hand van de cilinderinhoud. Per cilinderinhoud van 200 cm3 wordt 1 fiscale pk toegevoegd. In theorie speelt milieuvriendelijkheid hier geen rol bij de berekening, maar in realiteit zijn wagens met een grotere cilinderinhoud vaak vervuilender (Vlaamse Belastingdienst, sd).

Volgens cijfers van Febiac bracht deze belasting de overheid in het totaal €423 miljoen op in het jaar 2018 (Febiac, 2019). Dit komt neer op 263,5 miljoen euro voor Vlaanderen, 131 miljoen euro voor Wallonië en 28,5 miljoen euro voor Brussel (Jacquemart, 2019). In het artikel van Verbergt (2019) wordt aangegeven dat in 2018 het aantal nieuw ingeschreven bedrijfswagens 293.844 bedraagt. Er waren dus 293.844 bedrijfswagens waarvoor de éénmalige BIV betaald werd. Cijfers van Febiac tonen aan dat het totale aantal nieuw ingeschreven personenwagens in datzelfde jaar gestrand is op 549.632. Hieruit kan afgeleid worden dat 53,34% van de nieuw ingeschreven wagens bedrijfswagens zijn (293.844 / 549.632). Aan de hand van dit percentage kan worden geschat dat ook 53,34%, wat neerkomt op €226.144.060 overheidsinkomsten uit BIV, te danken zijn aan bedrijfswagens.

6.2.1.2. Verkeersbelasting

In tegenstelling tot de BIV is de verkeersbelasting een jaarlijkse belasting op alle motorvoertuigen die ingeschreven staan bij de Dienst Inschrijving van Voertuigen en die personen en goederen over de weg vervoeren. De eigenaar of diegene die door een overeenkomst beschikt over het voertuig, is de belastingplichtige en staat op het inschrijvingsbewijs vermeld. Het tarief van de verkeersbelasting is afhankelijk van de categorie van het voertuig dat is ingeschreven bij het DIV en wordt jaarlijks geïndexeerd op 1 juli (Vlaamse Belastingdienst, sd).

In de categorie van personenwagens, auto’s voor dubbelgebruik en minibussen geldt een vergroening van het fiscaal regime voor de voertuigen ingeschreven vanaf 1/1/2016. Net zoals de voertuigen ingeschreven voor 1/1/2016 wordt de verkeersbelasting berekend op basis van de fiscale pk, maar in de aangepaste groene verkeersbelasting varieert het tarief vervolgens ook aan de hand van twee extra variabelen: de CO2-uitstoot en de euronorm (Vlaamse Belastingdienst, sd).

Zo wordt het basistarief vermeerderd met 0,30% voor iedere gram CO2-uitstoot per km hoger dan de grenswaarde van 122 g/km. Deze stijging wordt doorgerekend tot 500 g/km. Vanaf deze bovengrens blijft de vermeerdering dezelfde, ongeacht de CO2-uitstoot. Het basistarief kan ook verminderd worden met 0,30% per g/km CO2-uitstoot vanaf het moment dat deze lager is dan 122 gram. Deze verlaging van de verkeersbelasting geldt tot 24 g/km. Voor alle voertuigen met een lagere uitstoot dan 24 g/km geldt dezelfde verkeersbelasting als de voertuigen met een uitstoot van 24 g/km (Vlaamse Belastingdienst, sd).

De tweede variabele die de verkeersbelasting beïnvloedt, is de combinatie van brandstof en de euronorm. De euronorm waaraan een voertuig voldoet, geeft de hoeveelheid CO2 weer dat een voertuig mag uitstoten. Bovenop het basisbedrag moet een extra vergoeding afhankelijk van de euronorm van het voertuig betaald worden (Vlaamse Belastingdienst, sd).

Per voertuig is er steeds een minimumbedrag aan verkeersbelasting verschuldigd. Indien de berekende verkeersbelasting lager is dan dit minimumbedrag, is steeds het minimumbedrag van toepassing (Vlaamse Belastingdienst, sd).

In België geldt sinds 1 april 2016 een kilometerheffing voor vrachtwagens. Op deze manier worden vrachtwagens belast per gereden kilometer op autosnelwegen en verschillende andere openbare wegen. Of het voertuig onder de toepassing van deze belasting valt of niet, wordt bepaald door de maximale toegelaten massa (MTM). Hierbij geldt dat enkel voertuigen met een MTM van meer dan 3,5 ton onder deze categorie vallen. Deze heffing is ter vervanging van het eurovignet dat in 2016 werd afgeschaft (Vlaanderen, sd).

In hoofdstuk 7 van deze masterproef worden verschillende alternatieven voor bedrijfswagens besproken. Naast loutere oplossingen om zich zonder bedrijfswagen te kunnen verplaatsen, wordt ook deze alternatieve manier van wegenbelasting voor bedrijfswagens besproken.

In 2018 werd er door de staat ongeveer 1,72 miljard aan verkeersbelasting ontvangen. Een schatting van de inkomsten van verkeersbelasting van bedrijfswagens kan hier gemaakt worden door na te gaan hoeveel procent van het totale wagenpark in 2018 bedrijfswagens waren. Eerder in deze masterproef (zie sectie 6.1) werd hiervoor een percentage van 11,71% bekomen. Dit zou betekenen dat €201.412.000,00 (11,71% van €1,72 miljard) afkomstig is van de verkeersbelasting op bedrijfswagens in 2018 (Febiac, 2019).

6.2.2. Federale inkomsten

6.2.2.1. RSZ

De Rijksdienst voor Sociale Zekerheid (RSZ) beschouwt het voordeel voor het persoonlijk en privégebruik van een bedrijfswagen niet als loon. Daarom is een bedrijfswagen dus niet onderworpen aan de gewone sociale zekerheidsbijdragen. Ook op een tankkaart die bij de bedrijfswagen hoort, moet er geen RSZ betaald worden. Een werkgever die een bedrijfswagen ter beschikking stelt van zijn werknemer is echter wel een CO2-solidariteitsbijdrage verschuldigd. Deze bijdrage wordt gezien als een vergoeding voor het voordeel in natura dat op deze manier aan de werknemer wordt verleend (SDWorx, sd).

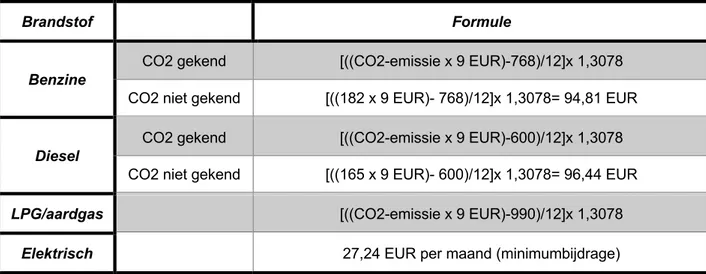

Het maandelijks te betalen bedrag is forfaitair bepaald op basis van de soort brandstof en de CO2-uitstoot van de wagen, uitgedrukt in gram/km. Dit bedrag wordt eveneens jaarlijks geïndexeerd. De minimumbijdrage is €27,24 per maand. De eigen bijdrage van de werknemer wordt niet in mindering gebracht. De berekeningen voor 2020 staan vermeld in onderstaande tabel (Wellemans, 2019).

Brandstof Formule

Benzine

CO2 gekend [((CO2-emissie x 9 EUR)-768)/12]x 1,3078 CO2 niet gekend [((182 x 9 EUR)- 768)/12]x 1,3078= 94,81 EUR

Diesel

CO2 gekend [((CO2-emissie x 9 EUR)-600)/12]x 1,3078 CO2 niet gekend [((165 x 9 EUR)- 600)/12]x 1,3078= 96,44 EUR

LPG/aardgas [((CO2-emissie x 9 EUR)-990)/12]x 1,3078

Elektrisch 27,24 EUR per maand (minimumbijdrage)

Tabel 1: CO2 solidariteitsbijdrage

Uit het jaarverslag van de RSZ blijkt dat de overheid €220 miljoen inkomsten ophaalt uit de solidariteitsbijdrage op het gebruik van bedrijfsvoertuigen. Dit is een lichte groei van 2,9% in vergelijking met 2017 (Rijksdienst voor Sociale Zekerheid, 2019).

6.2.2.2. Personenbelasting en voordeel van alle aard (VAA)

Een voordeel van alle aard is een voordeel dat een werkgever of een ondernemer toekent aan een werknemer of bedrijfsleider. In het kader van dit onderzoek gaat het om bedrijfswagens, maar het kan ook gaan over een ter beschikking gesteld onroerend goed of een lening aan een voordelig tarief etc. Deze voordelen van alle aard worden beschouwd als een beroepsinkomen en daarom wordt de werknemer of bedrijfsleider er ook op belast. Wanneer de werknemer of bedrijfsleider de bedrijfswagen voor een deel zelf betaalt, wordt de eigen bijdrage afgetrokken van het belastbaar bedrag van het voordeel dat die persoon verkrijgt (Federale Overheidsdienst Financiën, sd).

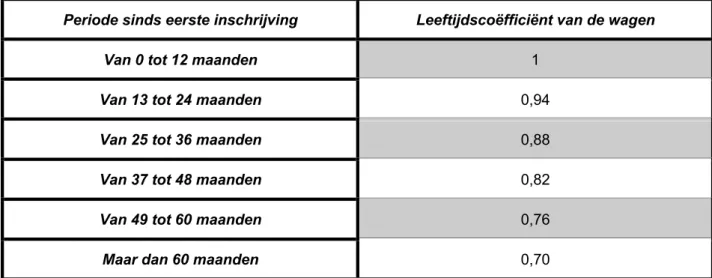

In principe stemt de waarde van het VAA overeen met de werkelijke waarde van het gebruiksrecht van het goed, maar de fiscus heeft voor de bedrijfswagen een forfaitaire raming vastgesteld. In theorie geeft de berekening dus weer met hoeveel het brutoloon maandelijks zou stijgen als de werknemer geen auto ter beschikking zou krijgen (volgens de forfaits van de overheid). Of de werknemer veel of weinig privé met de auto rijdt, is niet van belang. Op het voordeel dat berekend wordt, moet uiteindelijk personenbelasting betaald worden. Er geldt ook een minimum VAA dat ieder jaar wijzigt. In 2020 ging het om een bedrag van €1.360 (BDO Belgium, 2019)

De formule die gebruikt wordt voor de berekening is de volgende:

De cataloguswaarde is de prijs van het voertuig dat als nieuw aan een particulier wordt verkocht, inclusief opties en daadwerkelijk betaalde btw. Er wordt geen rekening gehouden met kortingen, reducties of gratis opties.

Het leeftijdspercentage houdt rekening met de ouderdom van de wagen. De cataloguswaarde wordt jaarlijks met 6% verminderd, zonder dat deze basis lager mag worden dan 70% (zie tabel 2) (Grant Thornton, sd).

VAA = Cataloguswaarde x 6/7 x leeftijdspercentage x (5,5% + (0,1% x (CO2-uitstoot - referentie-uitstoot)))

Periode sinds eerste inschrijving Leeftijdscoëfficiënt van de wagen

Van 0 tot 12 maanden 1

Van 13 tot 24 maanden 0,94

Van 25 tot 36 maanden 0,88

Van 37 tot 48 maanden 0,82

Van 49 tot 60 maanden 0,76

Maar dan 60 maanden 0,70

Tabel 2: Leeftijdscoëfficiënt van de wagen

Tevens is ook de referentie-uitstoot van CO2 nodig om de berekening te kunnen maken, die ieder inkomstenjaar gepubliceerd wordt in een koninklijk besluit. Deze CO2-uitstoot komt overeen met een standaardpercentage van 5,5%. De uitstoot van een concrete firmawagen wordt hiermee vergeleken. Voor 2020 zijn deze standaardwaarden voor diesel 91 g/km en voor benzine, LPG en aardgas 111 g/km (BDO Belgium, 2019). Deze waarden zijn licht gestegen in vergelijking met 2019, waardoor de werknemers en bedrijfsleiders dit jaar minder zullen belast worden op hun VAA. Elke gram CO2 die de wagen meer (of minder) uitstoot dan de standaard waarde, zorgt voor een stijging (of een daling) van het percentage met 0,1%. Het percentage mag nooit lager zijn dan 4% of hoger dan 18% (Federale Overheidsdienst Financiën, sd).

De laatste jaren kon worden vastgesteld dat de referentie CO2-uitstoten geleidelijk aan daalden. Dit omdat de gemiddelde CO2-uitstoot van de nieuw ingeschreven wagens ook steeds afnam. Vroeger werd de CO2-uitstoot berekend via de New European Driving Cycle (NEDC) procedure. Mede door het dieselgate schandaal, waar “sjoemel”-software gebruikt werd om de uitstoot in een testomgeving kunstmatig te laten dalen, is deze test achterhaald. Hierdoor besliste de EU in 2017 om een strengere test te introduceren, de Worldwide Harmonized Light Vehicles Test Procedure (WLTP). Deze test schept een realistischer beeld van het brandstofverbruik en de CO2-uitstoot van een voertuig. Als de twee procedures met elkaar vergeleken worden, dan wordt er met de WLTP een CO2-uitstoot bekomen die gemiddeld 20 tot 25% hoger ligt dan bij de NEDC-norm. In België geldt er tot 31 december 2020 een overgangsregeling. Er wordt gebruik gemaakt van een “NEDC 2.0”, waarbij het WLTP-resultaat via een conversiesysteem naar een (lager)

NEDC-resultaat wordt omgezet. Vanaf 2021 zou enkel nog de WLTP-norm gelden, waardoor voor de meeste werknemers het VAA gevoelig zal stijgen (Michiels, 2019).

Voor de berekening van het VAA van wagens met een nuluitstoot (waterstof of elektriciteit) geldt een aparte formule. Bij het berekenen van het VAA hiervan wordt de laagste CO2-coëfficiënt in acht genomen, namelijk 4%. Hierdoor krijgt men de volgende formule:

Voor hybride wagens wordt het voordeel ook berekend op basis van het CO2-percentage. Vanaf 2020 gelden aparte voorwaarden voor zogezegde “valse hybrides”. Een hybride wagen wordt als een “valse hybride” beschouwd wanneer de accucapaciteit minder dan 0,5 kWh per 100 kg wagengewicht bedraagt of de uitstoot meer dan 50 gram CO2 per kilometer is. Het gaat om modellen die gekocht, geleased of gehuurd werden vanaf 2018. De FOD Financiën heeft een lijst gepubliceerd met voertuigen die onder deze definitie vallen. Voor deze voertuigen moet gekeken worden naar de CO2-uitstoot van de overeenstemmende modellen met enkel een verbrandingsmotor. Als er geen overeenstemmend model met enkel een klassieke aandrijving bestaat, moet de C02-uitstoot van de hybride wagen worden vermenigvuldigd met 2,5 (Federale Overheidsdienst Financien, sd; Livis, 2019).

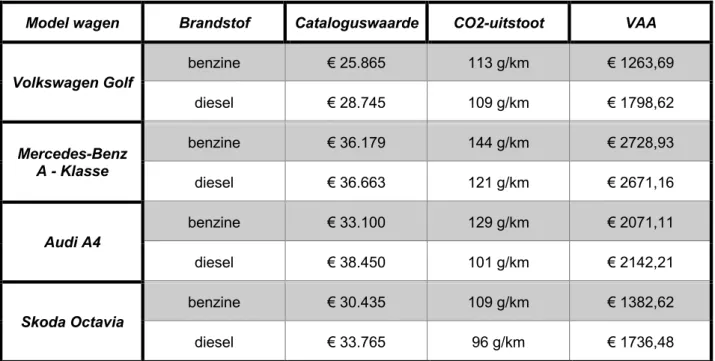

Vier van de populairste bedrijfswagens zijn de Volkswagen Golf, Mercedes-Benz A-klasse, Audi A4 en Skoda Octavia. In tabel 3 wordt het VAA van deze wagens berekend, zowel voor diesel als benzine. Er wprdt van uitgegaan dat alle wagens niet ouder zijn dan één jaar (AutoGids, sd).

Model wagen Brandstof Cataloguswaarde CO2-uitstoot VAA Volkswagen Golf benzine € 25.865 113 g/km € 1263,69 diesel € 28.745 109 g/km € 1798,62 Mercedes-Benz A - Klasse benzine € 36.179 144 g/km € 2728,93 diesel € 36.663 121 g/km € 2671,16 Audi A4 benzine € 33.100 129 g/km € 2071,11 diesel € 38.450 101 g/km € 2142,21 Skoda Octavia benzine € 30.435 109 g/km € 1382,62 diesel € 33.765 96 g/km € 1736,48

Tabel 3: Berekening voordelen alle aard

Als uit tabel 3 het gemiddelde VAA wordt berekend, komt men op een VAA van €1974,35. Indien, voor deze berekening, de aanvullende gemeentebelasting op de personenbelasting buiten beschouwing wordt gelaten, bekomt men onderstaande berekening:

Hieruit kan men concluderen dat ongeveer €674.437.960 van de personenbelasting afkomstig is van het VAA van bedrijfswagens.

6.2.2.3. Vennootschapsbelasting

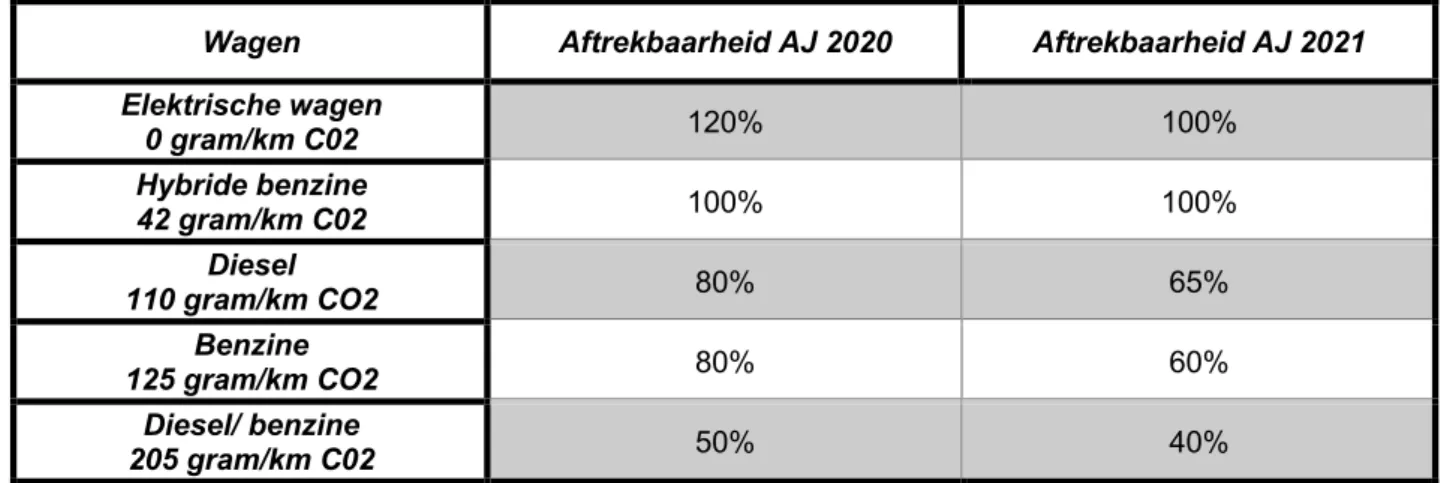

Tijdens het zomerakkoord onder de regering Michel werd onder andere de autofiscaliteit grondig gewijzigd. Deze wijzigingen worden toegepast vanaf aanslagjaar 2021 en zorgen voor een aftrekbeperking van de autokosten (Practicali, 2020).

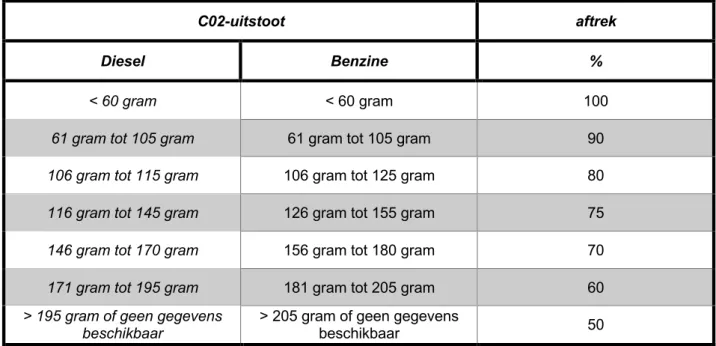

Tot aanslagjaar 2020 werd de aftrekbaarheid van autokosten verdeeld in 7 schijven van 50% tot 120% in functie van de CO2-uitstoot en het brandstoftype van de wagen. De kosten voor brandstof van de wagen waren 75% aftrekbaar en kosten voor het financieren van een wagen waren volledig

aftrekbaar. Voor een volledige elektrische wagen waren de kosten 120% fiscaal aftrekbaar (BDO KMO Cockpit, 2020; Deloitte Private, 2019; Livis, 2019; Meugens, 2020).

C02-uitstoot aftrek

Diesel Benzine %

< 60 gram < 60 gram 100

61 gram tot 105 gram 61 gram tot 105 gram 90

106 gram tot 115 gram 106 gram tot 125 gram 80

116 gram tot 145 gram 126 gram tot 155 gram 75

146 gram tot 170 gram 156 gram tot 180 gram 70

171 gram tot 195 gram 181 gram tot 205 gram 60

> 195 gram of geen gegevens beschikbaar

> 205 gram of geen gegevens

beschikbaar 50

Tabel 4: Aftrekbaarheid van autokosten en brandstofkosten

Vanaf aanslagjaar 2021 wordt de aftrekbaarheid van autokosten en brandstofkosten berekend via de “gramformule”. Via deze formule kan er minimaal 50% en maximaal 100% van de kosten worden afgetrokken. Wanneer via deze gramforule een lager percentage wordt berekend, wordt de aftrek toch teruggebracht tot 50%. Voor deze minimumgrens geldt wel een uitzondering voor sterk vervuilende wagens met een CO2-uitstoot vanaf 200 gram/km. Daar is er een aftrekbeperking van slechts 40%.

De gramformule wordt op de volgende manier toegepast:

- coëfficiënt gelijk aan 1 voor voertuigen met een dieselmotor - coëfficiënt gelijk aan 0,95 voor voertuig met een benzinemotor

- coëfficiënt gelijk aan 0,90 voor voertuigen op aardgas met fiscale pk < 12 - coëfficiënt gelijk aan 0,95 voor voertuigen met andere motor

Via deze formule wordt een aftrekpercentage van 120% verminderd met de helft van de CO2-uitstoot van de wagen. Deze CO2-uitstoot wordt via de coëfficiënt gewijzigd, afhankelijk van het

brandstoftype van de wagen. De nieuwe regeling zorgt voor een lager aftrekpercentage. Tabel 5 maakt een vergelijking tussen de aftrekpercentages van aanslagjaar 2020 en aanslagjaar 2021 (Deloitte Private, 2019; Meugens, 2020).

Wagen Aftrekbaarheid AJ 2020 Aftrekbaarheid AJ 2021

Elektrische wagen 0 gram/km C02 120% 100% Hybride benzine 42 gram/km C02 100% 100% Diesel 110 gram/km CO2 80% 65% Benzine 125 gram/km CO2 80% 60% Diesel/ benzine 205 gram/km C02 50% 40%

Tabel 5: Vergelijking aftrekpercentages aanslagjaar 2020 en aanslagjaar 2021

Ook de 120% aftrek voor elektrische wagens wordt niet meer toegepast en de ‘fake’ hybride wagens die na 1/1/2018 zijn aangekocht, gehuurd of geleased kunnen niet meer genieten van een fiscaal gunstiger regime. Deze valse hybride wagens zijn zeer gegeerd door hun fiscaal gunstig regime ondanks dat ze slechts een kleine afstand kunnen rijden op hun batterij.Vanaf aanslagjaar 2021 wordt de aftrekbaarheid van deze wagens berekend volgens hetzelfde regime als een brandstofwagen van een zelfde model (Deloitte Private, 2019; Meugens, 2020).

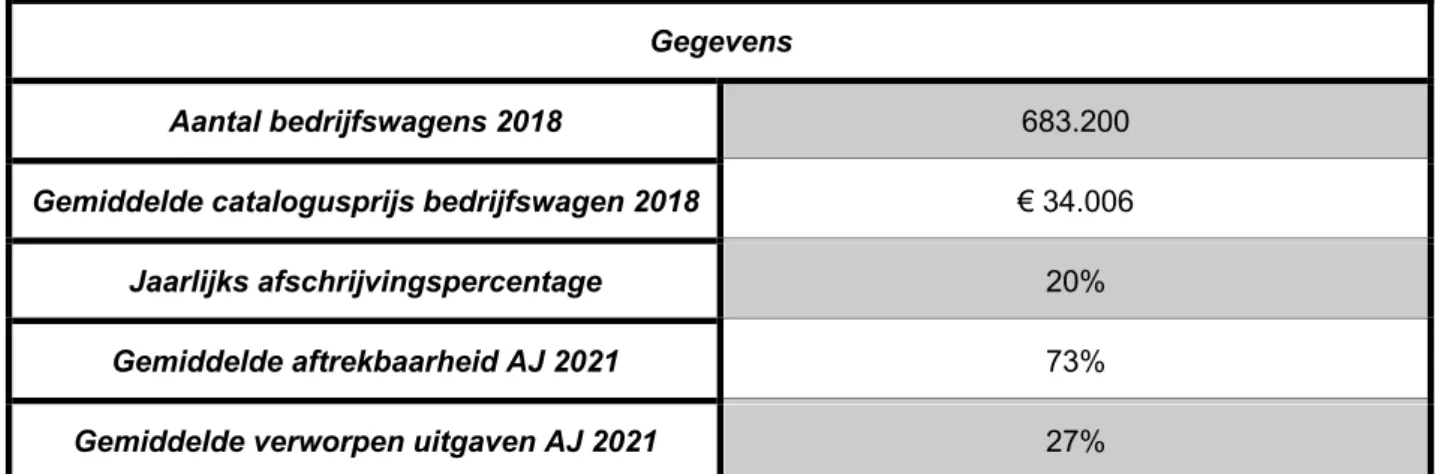

Aan de hand van bovenstaande informatie en enkele schattingen wordt in deze masterproef getracht om de fiscale inkomsten van bedrijfswagens binnen de vennootschapsbelasting weer te geven. Zoals reeds aangegeven wordt het aantal bedrijfswagens in 2018 geschat op 683.200. Volgens Attentia bedraagt de gemiddelde cataloguswaarde van een bedrijfswagen aangeschaft in 2018, €34.006. Wanneer dit bedrag wordt vermenigvuldigd met het aantal bedrijfswagens voor datzelfde jaar, wordt een bedrag van €23.232.899.200 bekomen. Dit bedrag stelt dus de totale cataloguswaarde voor van de bedrijfswagens in 2018 (zie berekening 1 in tabel 7) (Livis, 2018).

Ondanks een gebrek aan wettelijke bepalingen rond afschrijvingspercentages bij wagens, wordt de afschrijving voor een bedrijfswagen doorgaans gespreid over 5 jaar. Dit komt neer op een jaarlijks afschrijvingspercentage van 20%. In 2018 wordt er dus een totaal bedrag van €4.646.579.840 afgeschreven aan bedrijfswagens (zie berekening 2 in tabel 7).

Dit bedrag is in de meeste gevallen slechts gedeeltelijk aftrekbaar. Het overige deel is een verworpen uitgave waar vennootschapsbelasting op wordt aangerekend. In tabel 5 is te zien dat de aftrekpercentages variëren tussen 40% en 100%, met een gemiddeld percentage van 73% (het gemiddelde van 100%, 100%, 65%, 60% en 40%). Het overige deel, gemiddeld dus 27% van het jaarlijks afgeschreven bedrag, wordt beschouwd als een verworpen uitgave en is onderhevig aan een vennootschapsbelasting van 29,58%. Op deze manier wordt er €371.103.746,50 aan fiscale inkomsten uit de vennootschapsbelasting op bedrijfswagens bekomen (zie berekening 3 en 4 in tabel 7).

Gegevens

Aantal bedrijfswagens 2018 683.200

Gemiddelde catalogusprijs bedrijfswagen 2018 € 34.006

Jaarlijks afschrijvingspercentage 20%

Gemiddelde aftrekbaarheid AJ 2021 73%

Gemiddelde verworpen uitgaven AJ 2021 27%

Tabel 6: Gegevens schatting inkomsten bedrijfswagens in de vennootschapsbelasting

Berekeningen

1 683.200 x € 34.006,00 = € 23.232.899.200,00 bedrijfswagens samen Catalogusprijs alle

2 € 23.232.899.200,00 x 20% = € 4.646.579.840,00 Jaarlijkse totale afschrijving bedrijfswagens

3 € 4.646.579.840,00 x 27% = € 1.254.576.556,80 Totale verworpen uitgaven

4 € 1.254.576.556,80 x 29,58% = € 371.103.745,50 Vennootschapsbelasting op bedrijfswagens

5 € 1.974,35 x 40% = € 779,74 Extra verworpen uitgave

6 € 779,74 x 29,58% = € 233,60 verworpen uitgave Belasting op extra

7 € 233,60 x 683.200 = € 159.598.998,85 Totale belasting op extra verworpen uitgave

8 € 371.103.745,50 + € 159.598.998,85 = € 530.702.744,35 vennootschapsbelasting op Totale inkomst uit bedrijfswagens

De werkgever is echter nog een extra bedrag aan vennootschapsbelasting verschuldigd door een bijkomende verworpen uitgave, wanneer hij zijn werknemers toelaat de bedrijfswagen ook privé te gebruiken. Deze extra verworpen uitgave wordt berekend aan de hand van een percentage op het VAA. Dit percentage bedraagt 40% wanneer de brandstofkosten worden gedragen door de werkgever, wat meestal het geval is. Is dit niet het geval, dan bedraagt het percentage slechts 17%. Een verhoging van de verworpen uitgave resulteert in een hogere vennootschapsbelasting (BNP Paribas Fortis, 2018).

Door gebruik te maken van het gemiddelde VAA van een bedrijfswagen (berekend in sectie 6.2.2.2.) en door ervan uit te gaan dat in de meeste gevallen een percentage van 40% wordt toegepast, wordt een gemiddelde bijkomende verworpen uitgave van €233,60 per bedrijfswagen bekomen (zie berekening 5 en 6 in tabel 7). Door dit getal te vermenigvuldigen met het aantal bedrijfswagens (683.200), wordt een totale extra vennootschapsbelasting van €159.598.998, 85 bekomen (zie berekening 7 in tabel 7) (A&B Partners, 2017).

De verworpen uitgave en de extra verworpen uitgave vormen samen de vennootschapsbelasting op bedrijfswagens, wat neerkomt op een fiscale overheidsinkomst van €530.702.744,35 (zie berekening 8 in tabel 7).

6.2.2.4. Btw

Wanneer een particulier een nieuwe auto aankoopt, moet er in principe 21% niet-aftrekbare btw betaald worden. Als deze particulier een tweedehands auto aanschaft, hangt het er van af of de verkoper een particulier is of niet. Wanneer de tweedehandswagen wordt aangekocht bij een particulier of een andere niet-btw belastingplichtige, is er geen btw verschuldigd en is deze uiteraard niet aftrekbaar. Wanneer de verkoper een btw-belastingplichtige handelaar of vennootschap is, dan betaalt de particulier wel 21% btw en kan hij deze ook niet aftrekken. Een voertuig wordt als tweedehands beschouwd wanneer het meer dan 6 maanden in gebruik is of als het minimaal 6.000 km op de teller heeft staan (Ondernemingsdatabank, 2017).

Voor 2013 was het systeem voor bedrijfswagens eenvoudig, de btw-aftrek was beperkt tot 50%. Dit percentage kwam tot stand doordat de fiscus rekende dat een bedrijfswagen voor de helft gebruikt werd voor beroepsdoeleinden en de andere helft privé (Geodynamics, 2019).

Omdat dit systeem de realiteit niet benaderde, is er in 2013 een nieuw systeem in het leven geroepen. Er zal moeten aangetoond worden wat de verdeling is tussen het privé en het professionele gebruik van de wagen. Bij personenwagens kan sowieso nooit meer dan 50% van de btw worden afgetrokken, zelfs indien het professioneel gebruik meer dan 50% bedraagt. De percentages gelden ook voor de kosten die aan bedrijfswagens gerelateerd zijn, zoals de kosten voor herstelling, onderhoud, brandstof etc. Verder moet er geen btw worden afgedragen op het VAA en gelden de regels zowel voor gehuurde, geleasde als gekochte wagens. De fiscus heeft drie methodes voorzien om het percentage te bepalen (BDO Belgium, 2015; Geodynamics, 2019).

De eerste methode is de meest omslachtige, omdat hier een volledige rittenadministratie gevoerd moet worden. Per bedrijfswagen moet de afstand tussen thuis en het werk bijgehouden worden, maar ook het aantal afgelegde kilometer per rit, het totaal aantal gereden kilometer per dag en de kilometerstand bij het begin en het einde van het fiscaal jaar (BDO Belgium, 2015).

De tweede methode maakt gebruik van een semi-forfaitaire berekening. Het aantal werkdagen (200) en het aantal privékilometers (6.000) worden vastgesteld door de administratie. Deze cijfers kunnen niet gewijzigd worden, ook niet als er geen enkele kilometer privé met de wagen wordt gereden of als men aan minder dan 200 werkdagen komt door bijvoorbeeld langdurige ziekte, ouderschapsverlof, halftijds werken etc. Voor deze methode geldt ook de voorwaarde dat er maar één vaste gebruiker van de wagen mag zijn. Deze methode is niet toegelaten voor de berekening van poolwagens die gebruikt worden door meerdere personen (BDO Belgium, 2015; Geodynamics, 2019). Het percentage privégebruik wordt berekend met de volgende formule:

Bij de derde en laatste methode wordt het percentage volledig forfaitair berekend. De aftrek is beperkt tot 35% (dus 65% van de btw op de wagenkosten zijn niet aftrekbaar). Deze methode moet wel toegepast worden op alle voertuigen van het bedrijf, in tegenstelling tot de eerste en de tweede methode waarbij de keuze gemaakt wordt per individuele wagen (BDO Belgium, 2015).

De exacte btw-opbrengsten voor bedrijfswagens zijn niet gekend. De totale btw-opbrengst van personenwagens voor 2018 is echter wel gepubliceerd en uit dit getal kan een schatting van de Percentage privé = (((afstand woon-werk x 2 x 200 werkdagen) + 6.000 privékilometers) x 100) gedeeld door de totale afgelegde kilometers

opbrengsten uit bedrijfswagens worden gemaakt. Het gaat om ongeveer 8 miljard euro, waaronder btw op brandstoffen (2,6 miljard euro), onderhoud en herstellingen (1,1 miljard euro) en verkoop van onderdelen en toebehoren (4,6 miljard euro) (Febiac, 2019).

De btw-inkomsten die de overheid haalt uit het gebruik van brandstoffen, zijn sterk afhankelijk van de jaarlijks afgelegde kilometers van een wagen. Hoe meer kilometers er worden gereden, hoe meer brandstof er nodig is en hoe meer inkomsten de overheid dus kan ophalen. Zoals in vorige alinea vermeld, zorgt het verbruik van brandstof voor 2,6 miljard euro aan fiscale overheidsinkomsten. De vraag rijst dan hoeveel van dit bedrag kan worden toegeschreven aan de bedrijfswagens (Febiac, 2019).

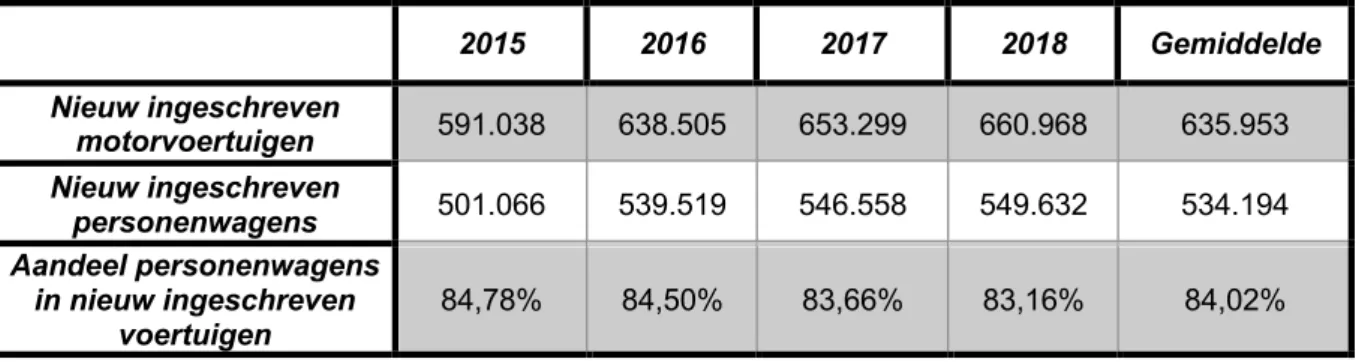

Vooreerst moet worden nagegaan hoeveel procent van de motorvoertuigen personenwagens zijn. Door een gebrek aan exacte cijfers wordt dit percentage geschat aan de hand van de evolutie van de nieuwe ingeschreven motorvoertuigen. Het gemiddeld aandeel van personenwagens in het totaal van nieuw ingeschreven motorvoertuigen van de jaren 2015 tot 2018 bedraagt 84,02% (zie tabel 8) (Febiac, 2019). 2015 2016 2017 2018 Gemiddelde Nieuw ingeschreven motorvoertuigen 591.038 638.505 653.299 660.968 635.953 Nieuw ingeschreven personenwagens 501.066 539.519 546.558 549.632 534.194 Aandeel personenwagens in nieuw ingeschreven voertuigen 84,78% 84,50% 83,66% 83,16% 84,02%

Tabel 8: Gemiddeld aandeel van personenwagens in het totaal van nieuw ingeschreven motorvoertuigen

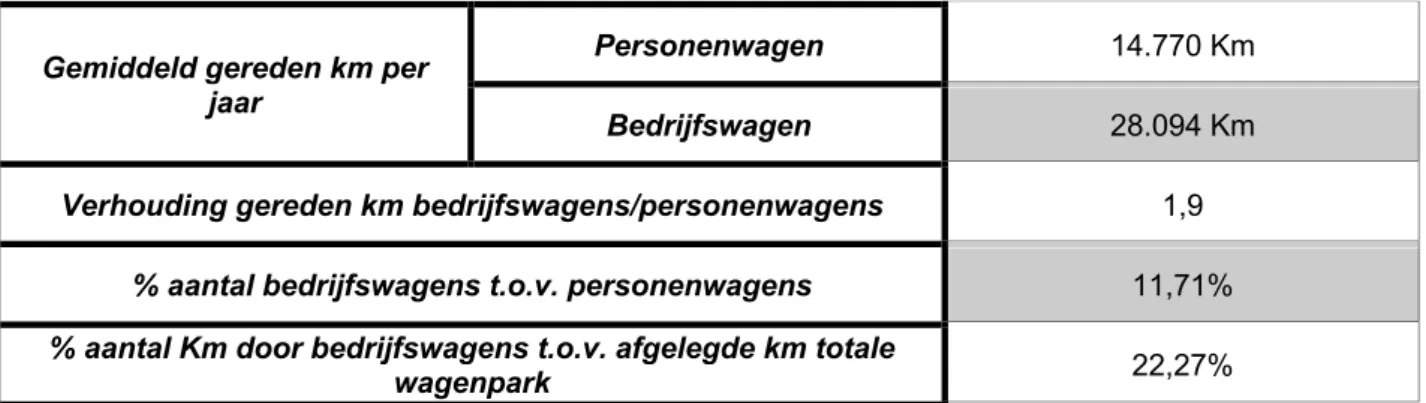

Vervolgens wordt gekeken naar de hoeveelheid kilometers die een personenwagen en een bedrijfswagen gemiddeld rijden per jaar. Door een gebrek aan deze cijfers voor het jaar 2018, worden in tabel 9 de cijfers van 2017 weergegeven (Febiac, 2019; Kwanten, 2017).

Gemiddeld gereden km per jaar

Personenwagen 14.770 Km

Bedrijfswagen 28.094 Km

Verhouding gereden km bedrijfswagens/personenwagens 1,9 % aantal bedrijfswagens t.o.v. personenwagens 11,71% % aantal Km door bedrijfswagens t.o.v. afgelegde km totale

wagenpark 22,27%

Tabel 9: Gemiddeld gereden aantal kilometers per jaar door personenwagens en bedrijfswagens

2017 2018

Totale fiscale inkomsten uit btw op brandstoffen van

motorvoertuigen € 2.372.990.000,00 € 2.656.640.000,00

Totale fiscale inkomsten uit btw op brandstof van

personenwagens € 1.993.786.198,00 € 2.232.108.928,00

Fiscale inkomsten uit btw op

brandstof van bedrijfswagens € 444.087.514 € 497.170.512

Tabel 10: btw-inkomsten uit brandstof

Tabel 9 toont aan dat een bedrijfswagen in 2017 bijna dubbel zoveel kilometers reed dan een personenwagen met een verhouding van 1,9. Zoals eerder besproken, bestond in 2018 11,71% van het wagenpark uit bedrijfswagens. Dit getal vermenigvuldigd met het verhoudingsgetal 1,9 geeft weer hoeveel procent van het totale aantal afgelegde kilometers van het Belgische wagenpark zijn afgelegd door bedrijfswagens, namelijk 22,27%.

Uit bovenstaande redenering kan worden besloten dat 22,27% van de btw die wordt opgehaald uit het gebruik van brandstoffen door personenwagens te danken is aan de afgelegde kilometers door bedrijfswagens. Voor het jaar 2017 komt dit neer op €444.087.514. In de veronderstelling dat de cijfers voor 2018 gelijkaardig zijn, zijn deze fiscale inkomsten gestegen naar €497.170.512 (zie tabel 10)

Wanneer er verder ingegaan wordt op de btw op de verkoop van onderdelen en toebehoren (ongeveer 4,6 miljard euro voor motorvoertuigen) (zie tabel 11) en op onderhoud en herstellingen (ongeveer 1,1 miljard euro) (zie tabel 12) kunnen gelijkaardige berekeningen gemaakt worden. Tabel 13 geeft een samenvatting weer van de totale btw-inkomsten van bedrijfswagens voor 2018.

2018 Btw motorvoertuigen onderdelen en toebehoren € 4.590.074.000 Btw personenwagens onderdelen en toebehoren € 3.856.580.175 Btw bedrijfswagens onderdelen en toebehoren € 858.860.458

Tabel 11: Btw-inkomsten uit onderdelen en toebehoren

2018 Btw motorvoertuigen onderhoud en herstellingen € 1.106.460.000 Btw personenwagens onderhoud en herstellingen € 929.647.692

Btw bedrijfswagens onderhoud en herstellingen € 207.032.541

Tabel 12: Btw-inkomsten uit onderhoud en herstellingen

2018 Btw op brandstof van bedrijfswagens € 497.170.512,00 Btw bedrijfswagens onderdelen en toebehoren € 858.860.405,00 Btw bedrijfswagens onderhoud en herstellingen € 207.032.541,00

Totaal Btw bedrijfswagens € 1.563.063.458,00

Tabel 13: Totale Btw-inkomsten uit bedrijfswagens

6.2.2.5. Accijnzen

Zoals reeds vermeld zijn de hoge inkomsten uit autobelasting grotendeels toe te schrijven aan de hoge opbrengsten uit accijnzen op benzine en diesel. In 2018 zorgden deze voor 6,1 miljard euro aan fiscale opbrengsten. Dit is goed voor 30% van de totale inkomsten van belastingen op auto’s, wat een stijging is van 12% ten opzichte van het jaar daarvoor (Febiac, 2019). Volgens Michel Martens, directeur van de studiedienst van Febiac, is de toename van deze inkomsten te wijten aan 2 zaken: de ‘ontdieseling’ van de automarkt en het ‘cliquetsysteem’. Dit laatste slaat op een daling van de dieselprijzen die hogere accijnzen met zich meebrachten. Zo wou de regering-Michel met de hogere prijzen het aantal vervuilende dieselwagens verminderen. Door een ‘ontdieseling van de automarkt’ worden steeds meer benzinewagens verkocht en aangezien deze auto’s een hoger verbruik hebben, worden meer accijnzen betaald (Vanacker, Autobelastingen

Om na te gaan hoeveel van de totale overheidsopbrengsten uit accijnzen op brandstoffen te danken zijn aan bedrijfswagens, kan dezelfde redenering en berekening gebruikt worden als bij btw (zie sectie 6.2.2.4). Aangezien tabel 9 aantoont dat 22,27% van de totaal afgelegde kilometers door personenwagens gereden wordt door bedrijfswagens, gebruiken deze ook gemiddeld zoveel procent van de totale verbruikte brandstoffen. Hetzelfde percentage van de overheidsinkomsten, namelijk 22,27% kan worden toegekend aan bedrijfswagens. In 2017 haalde de overheid €5.479.140.000 op uit accijnzen op brandstoffen. Van dit getal wordt eerst 84,02% genomen om na te gaan hoeveel inkomsten te wijten zijn aan personenwagens, namelijk €4.603.573.428. Van dit getal werd 22,27% of €1.025.380.496 opgehaald door brandstofverbruik van bedrijfswagens. Door een gebrek aan cijfers van 2018 wordt hetzelfde percentage gebruikt en bedraagt het opgehaalde bedrag door bedrijfswagens €1.144.156.161 in 2018 (zie tabel 14) (Febiac, 2019).

2017 2018

Totale fiscale inkomsten uit accijnzen op brandstoffen van

motorvoertuigen € 5.479.140.000,00 € 6.113.820.000,00

Totale fiscale inkomsten uit accijnzen op brandstoffen van

personenwagens € 4.603.573.428,00 € 5.136.831.564,00

Fiscale inkomsten uit accijnzen

op brandstof van bedrijfswagens € 1.025.380.496,00 € 1.144.156.161,00

6.2.3. Samenvatting fiscale inkomsten voor de overheid

Soort inkomst personenwagens Inkomsten bedrijfswagens Bedrag Opbrengst per bedrijfswagen per gereden Opbrengst km Vast/ variabel BIV € 423.000.000,00 € 226.144.060,00 € 331,01 € 0,01 vast Verkeers belasting € 1.720.000.000,00 € 201.412.000,00 € 294,81 € 0,01 vast RSZ € 220.000.000,00 € 220.000.000,00 € 322,01 € 0,01 vast PB € 674.437.960,00 € 674.437.960,00 € 987,18 € 0,04 vast Ven.B. € 530.702.744,00 € 530.702.744,35 € 776,79 € 0,03 vast Btw € 7.018.336.795,00 € 1.563.063.458,00 € 2.287,86 € 0,08 variabel Accijnzen op brandstof € 5.136.831.564,00 € 1.144.156.161,00 € 1.674,70 € 0,06 variabel Totaal € 15.723.309.063,00 € 4.559.916.383,35 € 6.674,36 € 0,24

Tabel 15: Samenvatting fiscale inkomsten

Het opvallende uit de oplijsting van tabel 15 is dat veruit het grootste deel van de inkomsten uit bedrijfswagens afkomstig is van btw en accijnzen op brandstoffen. Dit zijn ook de enige inkomsten die variabel zijn, afhankelijk van het aantal kilometer dat er gereden wordt. Als de bedrijfswagen behouden zou worden, maar er minder mee gereden wordt, zullen alleen deze twee inkomsten verminderen.

Indien de overheid zou beslissen om de bedrijfswagens af te schaffen, zou er € 4.559.916.383,35 aan inkomsten voor de overheid wegvallen. Dit is bijna 30% van de inkomsten uit personenwagens. In 2018 waren de totale fiscale ontvangsten € 117.339.900.000,00. De personenwagens zorgden voor 13,4% van deze inkomsten. Als er specifiek naar de bedrijfswagens gekeken wordt, gaat het om 3,9%.

7. Alternatieven voor de bedrijfswagen

Eén van de doelen van deze masterproef is mogelijke alternatieven voor bedrijfswagens onderzoeken. De alternatieven die onderzocht worden zijn achtereenvolgens: het openbaar vervoer (De Lijn, MIVB, TEC en de NMBS), de cash-for-car-regeling, het mobiliteitsbudget, de deelwagens, het carpoolen, het telewerken en de kilometerheffing. Daarbij wordt geanalyseerd hoe valabel elk van deze alternatieven zijn om het huidige systeem van bedrijfswagens te vervangen.

7.1.

Openbaar vervoer

7.1.1. Algemeen

In dit onderdeel wordt bekeken hoeveel subsidies er jaarlijks worden betaald aan het Belgische openbaar vervoer door de verschillende regionale overheden en de federale overheid samen. Eerst wordt er een beknopt overzicht gegeven van de verschillende soorten subsidies die de overheid kan uitgeven. Vervolgens wordt voor elk van de openbare vervoersbedrijven nagegaan in de jaarrekeningen van drie jaren hoeveel subsidies ze van de gewestelijke overheid (voor De Lijn, MIVB en TEC) of de federale overheid (voor de NMBS) ontvangen. Hiervoor zijn telkens de verschillende soorten subsidies bij elkaar opgeteld om tot een totaalbedrag aan subsidie te komen per openbare vervoersmaatschappij. Dit is onderzocht voor drie jaren, namelijk: 2016, 2017 en 2018.

Daarna wordt er voor dezelfde drie jaartallen ook nagegaan hoeveel vervoerskilometers de openbare vervoersmaatschappijen in die jaren hebben afgelegd, alsook het aantal passagiers dat ze over die periode hebben vervoerd. Hierna wordt alles opgeteld om te komen tot een totaal aantal verkregen subsidies per jaar, een totaal aantal gereden vervoerskilometers per jaar en een totaal aantal vervoerde passagiers per jaar.

Van al deze cijfers wordt vervolgens het gemiddelde genomen om zo te komen tot een gemiddelde jaarlijkse subsidie voor openbaar vervoer in België, een gemiddeld aantal jaarlijkse openbare vervoerskilometers en een gemiddeld aantal jaarlijks vervoerde passagiers. Hieruit wordt vervolgens de gemiddelde subsidie per vervoerde passagier berekend. Aan de hand van de gemiddelde subsidie per vervoerde passagier kan dan een berekening worden gemaakt van de jaarlijkse extra subsidies die nodig zouden zijn voor het openbaar vervoer wanneer iedereen die

momenteel een bedrijfswagen heeft, al zijn verplaatsingen met het openbaar vervoer zou doen. Hieronder wordt dit alles verder toegelicht met cijfermateriaal.

7.1.2. Overheidssubsidies

De term subsidie wordt (volgens het CBN) als volgt gedefinieerd:

“Een tegemoetkoming door de overheid aan een onderneming waar geen monetaire vergoeding tegenover staat” (CBN, 2011).

De overheid heeft verschillende redenen om subsidies aan een onderneming toe te kennen. De twee belangrijkste redenen zijn enerzijds het aanzetten van een onderneming tot investeren (investeringssubsidies) en anderzijds het rechtstreeks beïnvloeden van het exploitatieresultaat (exploitatiesubsidies) (CBN, 2011).

Het openbaar vervoer in België is voor de overgrote meerderheid in handen van de federale en de lokale overheden. Om openbaar vervoer betaalbaar te houden, zijn deze overheden van mening dat er zeer veel subsidies aan deze ondernemingen moeten worden toegekend. Om de verschillende inkomsten van de Belgische openbare vervoersmaatschappijen beter te begrijpen, worden hieronder eerst de verschillende soorten subsidies kort toegelicht (CBN, 2011).

7.1.2.1. Investeringssubsidies

Investeringssubsidies zijn overheidssubsidies met als voornaamste voorwaarde dat een entiteit die hiervoor in aanmerking komt, vaste activa moet kopen, bouwen of op een andere manier verwerven.

Er bestaan twee soorten van investeringssubsidies. Enerzijds de kapitaalsubsidies en anderzijds de interestsubsidies. Het verschil tussen beide types van investeringssubsidies heeft te maken met de financieringswijze van de onderliggende investering. Hieronder zullen beide types toegelicht worden (CBN, 2011).

7.1.2.1.1. Kapitaalsubsidies

Een kapitaalsubsidie is een vast bedrag dat een entiteit verkrijgt wanneer men een investering financiert met eigen middelen. Een kapitaalsubsidie wordt in eerste instantie in de balans

opgenomen onder de post “Kapitaalsubsidies”. De kapitaalsubsidies worden vervolgens geleidelijk afgeboekt via een overboeking naar de post “Andere financiële opbrengsten” van de resultatenrekening en dit volgens hetzelfde ritme als de afschrijvingen op de vaste activa waarvoor de subsidie werd verkregen (CBN, 2011).

7.1.2.1.2. Interestsubsidies

Een interestsubsidie ontstaat wanneer een entiteit een investering doet en hiervoor extern een financiering aangaat. De overheid zal een deel van de interestlast die gepaard gaat met deze externe financieringswijze op zich nemen door het uitkeren van een interestsubsidie. Ook voor interestsubsidies is de regel dat deze subsidie gespreid in het resultaat moet worden opgenomen wanneer deze in één keer wordt uitbetaald, maar betrekking heeft op een over meerdere jaren gespreide investering (CBN, 2011).

7.1.2.2. Exploitatiesubsidies

Exploitatiesubsidies zijn subsidies die niet afhankelijk zijn van een investering in vaste activa. Het betreft bedragen die door de overheid aan een entiteit worden toegekend om bepaalde exploitatiekosten te compenseren of te dekken (CBN, 2011).

De tegemoetkomingen van de overheid worden in het kader van een tariferingspolitiek als compensatie voor lagere ontvangsten onder de post “Omzet” geboekt op de balans. De exploitatiesubsidies worden onder de post “Andere bedrijfsopbrengsten” opgenomen in de resultatenrekening (CBN, 2011).

7.1.3. Het openbaar vervoer in België

Het openbaar vervoer in België is onderverdeeld in verschillende componenten. Enerzijds is er het netwerk van bus, tram en metro die het lokaal stedelijk en regionaal vervoer verzorgt. Dit vervoer is een gewestelijke bevoegdheid. Voor het Vlaams Gewest wordt dit vervoer verzorgd door “De Lijn”, in het Waals Gewest door het “Transport en Commun” (Le TEC) en in het Brussels Hoofdstedelijk gewest door de “Maatschappij voor het Intercommunaal Vervoer te Brussel (MIVB) (Belgische Federale Overheidsdienst, sd).

Anderzijds zijn er de Belgische spoorwegen. Dit is een bevoegdheid van de Federale Overheid. De Belgische spoorwegen bestaan uit 3 volwaardige entiteiten:

- NMBS: De vervoerder of operator die het treinverkeer organiseert en commercialiseert. De NMBS is ook verantwoordelijk voor het onderhoud en de renovatie van de treinen en van 551 stations;

- Infrabel: De Belgische infrastructuurbeheerder;

- HR Rail: De juridische werkgever van al het personeel van de Belgische spoorwegen (NMBS, sd).

7.1.3.1. De Lijn

7.1.3.1.1. Aandeelhoudersstructuur De Lijn

De Lijn heeft vier verschillende groepen van aandeelhouders. 81,55% is in handen van het Vlaams Gewest, 11,55% van de gemeenten, 6,76% van de provincies en 0,14% is in handen van particulieren (De Lijn, 2019).

7.1.3.1.2. Cijfers De Lijn

2016 2017 2018 Groei 2016 - 2018 Gemiddelde jaarlijkse

groei

Subsidie € 1.000.658.554,00 € 1.040.136.177,00 € 1.055.600.000,00 5,49% 1,80%

Aantal km 206.803.550,00 203.991.753,00 201.935.437,00 -2,35% -0,79%

Aantal

passagiers 251.200.990,00 264.705.663,00 272.230.363,00 8,37% 2,72%

Tabel 16: Cijfers De Lijn

Tabel 16 geeft voor de periode 2016-2018 de jaarlijkse subsidie weer die werd toegekend door de Vlaamse Overheid aan De Lijn en het jaarlijks aantal afgelegde vervoerskilometers. Over de periode 2016-2018 zijn de subsidies met 5,49% gestegen, terwijl het aantal afgelegde kilometers in diezelfde periode met 2,35% gedaald is. Verder kan men ook het aantal vervoerde passagiers terugvinden in deze tabel. Deze cijfers waren echter niet publiekelijk beschikbaar. Hierdoor werd een schatting gemaakt van het aantal vervoerde passagiers door De Lijn op basis van het gemiddeld aantal passagiers die de MIVB, de TEC en de NMBS hebben vervoerd van 2016 tot 2018 (De Lijn, 2017; De Lijn, 2018; De Lijn, 2019).

Exploitatiesubsidies € 840.200.000

Kapitaalsubsidies € 215.400.000

Totaal subsidies De Lijn 2018 € 1.055.600.000

Tabel 17: Subsidies De Lijn 2018

Wanneer men de totale subsidie van De Lijn van 2018 nader bekijkt, kan men vaststellen dat in 2018 €840.200.000 afkomstig was van exploitatiesubsidies en €215.400.000 van kapitaalsubsidies (zie tabel 17) (De Lijn, 2019).

7.1.3.2. MIVB

7.1.3.2.1. Aandeelhoudersstructuur MIVB

De MIVB heeft twee verschillende groepen van aandeelhouders. 99,28% van de aandelen is in handen van het Brussels Hoofdstedelijk Gewest, 0,72% van de aandelen is in handen van de “Brussel Infrastructuur Financiering” (MIVB, 2019).

7.1.3.2.2. Cijfers MIVB

2016 2017 2018 Groei 2016 - 2018 jaarlijkse groei Gemiddelde

Subsidie € 518.259.886,31 € 532.672.045,66 € 553.832.548,18 6,86% 2,24%

Aantal km 45.600.000,00 45.800.000,00 46.700.000,00 2,41% 0,80%

Aantal

passagiers 396.500.000,00 400.900.000,00 417.600.000,00 13,02% 4,16%

Tabel 18: Cijfers MIVB

Tabel 18 geeft voor de periode 2016-2018 de jaarlijkse subsidie weer die werd toegekend door de Brusselse Overheid aan de MIVB en het jaarlijks aantal afgelegde vervoerskilometers. Over de periode 2016-2018 zijn de subsidies met 6,86% gestegen. Het aantal afgelegde vervoerskilometers steeg in diezelfde periode met 2,41% en het aantal passagiers steeg met 13,02% (MIVB, 2017; MIVB, 2018; MIVB, 2019; MIVB, 2017; MIVB, 2018; MIVB, 2019).

Exploitatiesubsidies € 340.943.274,14

Kapitaalsubsidies € 210.601.981,18

Interestsubsidies € 2.287.292,86

Totaal subsidies MIVB 2018 € 553.832.548,18

Tabel 19: Subsidies MIVB 2018

Wanneer men de totale subsidie van de MIVB van 2018 nader bekijkt, kan men vaststellen dat in 2018 €340.943.274,14 afkomstig was van exploitatiesubsidies, €210.601.981,18 afkomstig was van kapitaalsubsidies en €2.287.292,86 van investeringssubsidies (zie tabel 19) (MIVB, 2019).

7.1.3.3. TEC

7.1.3.3.1. Aandeelhoudersstructuur TEC

De aandelen van de TEC zijn voor 49,21% in handen van het Waals Gewest, voor 28,46% in handen van de provincies, voor 21,88% in handen van de gemeenten, 0,39% is ingeschreven in het nominaal aandelenregister op naam van “La caisse des dépôts et consignations” en 0,05% is in handen van particulieren (Le Tec, 2019).

7.1.3.3.2. Cijfers TEC

2016 2017 2018 Groei 2016 - 2018 jaarlijkse groei Gemiddelde

Subsidie € 461.872.206,44 € 474.252.374,88 € 504.985.185,83 9,33% 3,02%

Aantal km 117.955.941,00 117.639.100,00 118.327.529,00 0,32% 0,10%

Aantal

passagiers 157.002.971,00 158.216.990,00 155.191.088,00 -1,15% -0,39%

Tabel 20: Cijfers TEC

Tabel 20 geeft voor de periode 2016-2018 de jaarlijkse subsidie weer die werd toegekend door de Waalse Overheid aan de TEC en het jaarlijks aantal afgelegde vervoerskilometers. Over de periode 2016-2018 zijn de subsidies met 9,33% gestegen. Het aantal afgelegde vervoerskilometers steeg in diezelfde periode met 0,32% en het aantal passagiers daalde met 1,15% (Le Tec, 2017; Le Tec, 2018; Le Tec, 2019; Le Tec, 2017; Le Tec, 2018; Le Tec, 2019).

Exploitatiesubsidies € 504.985.185,83

Totaal subsidies TEC 2018 € 504.985.185,83

Tabel 21: Subsidies TEC 2018

Wanneer men de totale subsidie van de TEC van 2018 nader bekijkt, kan men vaststellen dat in 2018 de volledige €504.985.185,83 afkomstig was van exploitatiesubsidies (zie tabel 21) (Le Tec, 2019).

7.1.3.4. NMBS

7.1.3.4.1. Aandeelhoudersstructuur NMBS

De Belgische Staat bezit rechtstreeks en onrechtstreeks 99,97% van de stemrechten in de NMBS (NMBS, 2019).

7.1.3.4.2. Cijfers NMBS

2016 2017 2018 Groei 2016 - 2018 Gemiddelde jaarlijkse

groei Subsidie € 1.510.266.173,75 € 1.597.434.806,55 € 1.881.125.124,75 24,56% 7,59% Aantal Km 73.500.000,00 75.200.000,00 76.064.800,00 3,49% 1,15% Aantal passagiers 227.100.000,00 235.000.000,00 243.900.000,001 7,40% 2,41% Tabel 22: Cijfers NMBS

Tabel 22 geeft voor de periode 2016-2018 de jaarlijkse subsidie weer die werd toegekend door de Federale Overheid aan de NMBS en het jaarlijks aantal afgelegde vervoerskilometers. Over de periode 2016-2018 zijn de subsidies met 24,56% gestegen. Het aantal afgelegde vervoerskilometers steeg in diezelfde periode met 3,49% en het aantal passagiers steeg met 7,40% (NMBS, 2017; NMBS, 2018; NMBS, 2019; NMBS, 2017; NMBS, 2018; NMBS, 2019).

1 Het aantal afgelegde kilometers van 2018 werd niet meegedeeld door de NMBS. Hiervoor werd de gemiddelde jaarlijkse groei

Exploitatiesubsidies € 1.216.136.951,13

Kapitaalsubsidies € 638.111.490,60

Financiële subsidies € 26.876.683,02

Totaal subsidies NMBS 2018 € 1.881.125.124,75

Tabel 23: Subsidies NMBS 2018

Wanneer men de totale subsidie van de NMBS van 2018 nader bekijkt, kan men vaststellen dat in 2018 €1.216.136.951,13 afkomstig was van exploitatiesubsidies, €638.111.490,60 was afkomstig van kapitaalsubsidies en €26.876.683,02 was afkomstig van investeringssubsidies (zie tabel 23) (NMBS, 2019).

7.1.3.5. Overzicht totale subsidies openbaar vervoer België

2016 2017 2018 Groei 2016 - 2018 jaarlijkse groei Gemiddelde

Subsidie € 3.491.056.820,50 € 3.644.495.404,09 € 3.995.542.858,76 14,45% 4,60% Aantal km 443.859.491,00 442.630.853,00 443.027.766,00 -0,19% -0,06% Aantal passagiers 1.004.803.961,33 1.059.489.320,00 1.088.921.450,67 8,37% 2,72% Subsidie/ passagier € 3,47 € 3,44 € 3,67 / /

Tabel 24: Overzicht subsidies openbaar vervoer België 2016 – 2018

Gemiddelde subsidie per passagier €3,53

Tabel 25: Gemiddelde subsidie per kilometer openbaar vervoer voor de periode (2016 – 2018)

Tabel 24 geeft een totaaloverzicht van de som van alle subsidies die door alle Belgische overheden samen zijn uitgekeerd aan de verschillende openbare vervoersmaatschappijen in de periode 2016 tot 2018. De totale subsidie is gedurende deze periode met 14,45% gestegen. Ook de som van het totaal aantal afgelegde kilometers en het totaal aantal vervoerde passagiers van alle openbare vervoersmaatschappijen samen, is hier weergegeven. De totaal gereden kilometers zijn gedurende deze periode gezakt met 0,19% en het totaal aantal passagiers is in diezelfde periode gestegen met 8,37%.