DEFAULT RATE BIJ CROWDFUNDING

CAMPAGNES IN BELGIË: EQUITY

BASED VS. DEBT BASED

Aantal woorden: 22.544

Stefanie Van den Abeele

Stamnummer : 01404443

Louisa-Marie De Baets

Stamnummer : 01502823

Promotor: Prof. Dr. Rudy Aernoudt

Masterproef voorgedragen tot het bekomen van de graad van:

Master in de handelswetenschappen: finance en risicomanagement

Academiejaar: 2019-20201

I. Vertrouwelijkheidsclausule

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

2

II. Woord vooraf

Deze masterproef vormt het sluitstuk van onze studietijd aan de Universiteit Gent. De master Handelswetenschappen met afstudeerrichting finance en risicomanagement heeft ons veel kennis bijgebracht. Deze kennis trachten we toe te passen in deze masterproef. Al de vaardigheden die ons in voorgaande jaren werd aangeleerd, konden we in deze masterproef omzetten in de praktijk. Dit onderzoek naar default bij crowdfundingcampagnes was leuk, maar tegelijkertijd ook uitdagend en op sommige momenten een moeilijk opgave aangezien er nog niet veel onderzoek gedaan is naar dit onderwerp.

Ondanks de moeilijke periode voor heel wat studenten wegens de coronacrisis, kunnen wij zeggen dat we, buiten een aantal praktische aanpassingen, niet veel last hadden van de maatregelen. Ondanks dit alles hebben wij ons onderzoek kunnen uitvoeren zoals voorzien en stellen we met veel plezier deze masterproef voor, na eerst wat woorden van dank uit te spreken aan personen voor hun bijdrage en steun bij het tot stand brengen van dit werk.

In eerste instantie willen we onze ouders en vrienden bedanken voor de steun doorheen het jaar. Verder willen wij ook onze promotor, Prof. Rudy Aernoudt bedanken voor de begeleiding bij dit onderwerp. Tenslotte ook een woord van dank aan Stephanie Versele, Edouard Versele en Helga Breydels voor hun feedback en zinvolle opmerkingen bij het nalezen van deze masterproef.

Stefanie Van den Abeele en Louisa-Marie De Baets

3

III. Inhoudsopgave

Vertrouwelijkheidsclausule ... 1

Woord vooraf ... 2

Lijst met gebruikte afkortingen ... 5

Lijst van figuren ... 7

Lijst van tabellen ... 7

Literatuur ... 9 1. Inleiding ... 9 2. Literatuuroverzicht ... 11 2.1. Wat is crowdfunding?... 11 2.2. Motivatie crowdfunding ... 13 2.3. Crowdfundingmodellen ... 14 2.4. Crowdfundingplatformen ... 19 2.5. Financieringsvehikel ... 27 2.6. Crowdfundingproces ... 27 2.7. Overheidssteun ... 28 2.8. Reglementair kader ... 29 2.9. Prospectus ... 31

2.10. Risico’s bij crowdfunding ... 32

3. Wetenschappelijke bevindingen over crowdfunding ... 37

3.1. Equity-based ... 39

3.2. Debt based ... 41

3.3. Equity vs. Debt campagnes... 43

3.4. Crowdfunding defaults ... 44

Onderzoek ... 49

1. Introductie ... 49

2. Dataverzameling ... 50

4

2.2. Oplossing ... 51

3. Beschrijving van de variabelen ... 53

3.1. Afhankelijke variabele ... 53

3.2. Onafhankelijke variabelen ... 53

3.3. Financieringswijze ... 53

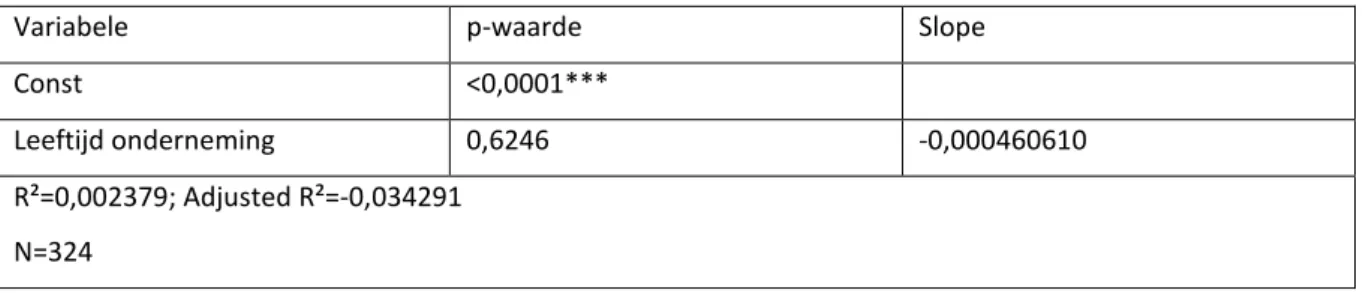

3.4. Leeftijd onderneming ... 54

3.5. Opgehaald bedrag ... 54

3.6. Grootte van de onderneming ... 55

3.7. Geografische locatie ... 56 3.8. Alarmpeilen ... 56 4. Methodologie ... 59 5. Resultaten... 61 5.1. Alarmpeilen ... 61 5.2. Regressieanalyses ... 64 Conclusie ... 73 Referenties ... 75 Appendix ... 81

5

IV. Lijst met gebruikte afkortingen

FSMA Financial Services and Markets Authority (autoriteit voor financiële diensten en markten)

EUR Euro

P2P Peer to Peer

P2B Peer to Bussiness

USD Amerikaanse dollar

EU Europese Unie

FCA Financial Conduct Authorirty

GBP Great-Britain Pound

BV Besloten Vennootschap

NV Naamloze Vennootschap

CV Commanditaire Vennootschap

KMO Kleine of Middelgrote Onderneming

PMV/z Participatiemaatschappij Vlaanderen

AFP Alternatief Financieringsplatform

JOBS(-wet) Jumpstart Out Business Start-up

SEIS Seed Enterprise Investment Scheme

EIS Enterprise Investment Scheme

VK Verenigd Koninkrijk

ETF Exchange Traded Fund

IPO Initial Public Offering

VS Verenigde Staten

NBB Nationale Bank van België

6 BT Balanstotaal

CF Cashflow

JR Jaarrekening

OLS Ordinary Least Squares

7

V. Lijst van figuren

Figuur: Complexiteit crowdfuningplatformen ... 19

Figuur: Fasen van de ondernemingsontwikkeling ... 36

Figuur: Logit model. Overgenomen van Rodr guez, “Logit Models for Binary Data”, , p. ... 60

Figuur: Verschil debt based crowdfunding platformen en banken ... 81

Figuur: Rekenschema voor cashflow ... 82

VI. Lijst van tabellen

Tabel 1: Overzicht vergunningsplicht ... 30Tabel 2: Dummy default (N=329) ... 53

Tabel 3: Dummy financieringswijze (N=329) ... 53

Tabel 4: Leeftijd onderneming (N=295) ... 54

Tabel 5: Opgehaald bedrag ... 55

Tabel 6: Grootte van de onderneming (N=295) ... 55

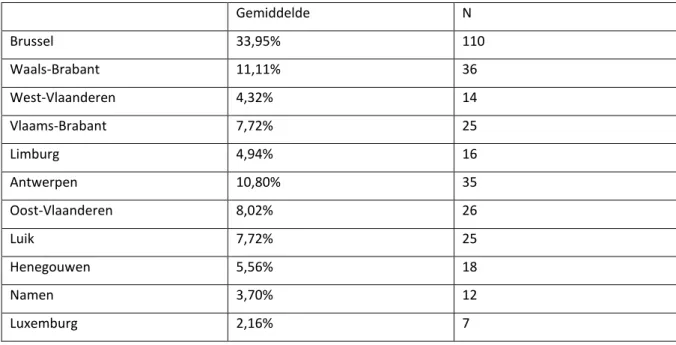

Tabel 7: Geografische locatie (N=324) ... 56

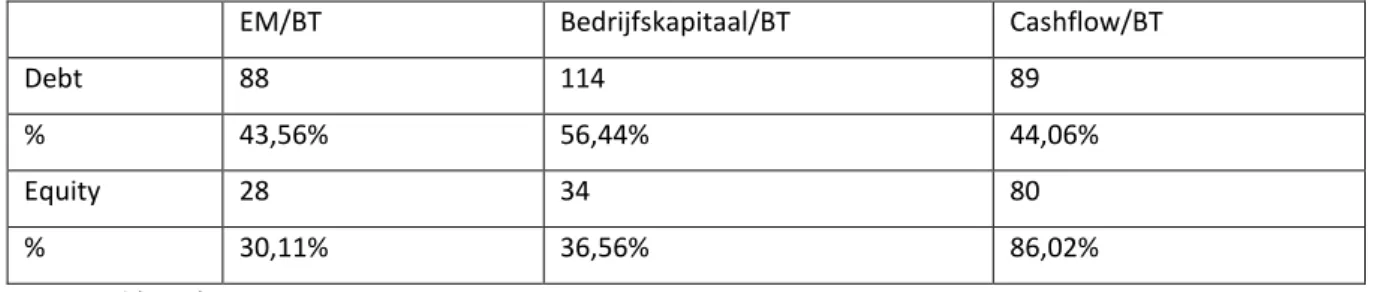

Tabel 8: Eigen vermogen ... 57

Tabel 9: Bedrijfskapitaal ... 57

Tabel 10: Cashflow ... 58

Tabel 11: Bedrijfskapitaal/BT ... 58

Tabel 12: Eigen vermogen/Balanstotaal ... 58

Tabel 13: Cashflow/BT ... 59

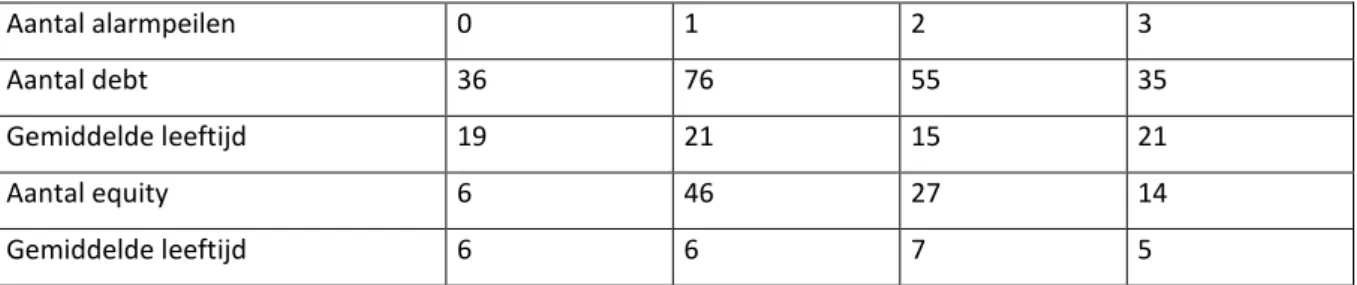

Tabel 14: Aantal projecten die 0, 1, 2 of 3 alarmpeilen overschrijden ... 62

Tabel 15: Aantal keer een alarmpeil is overschreden ... 62

Tabel 16: Aantal keer een alarmpeil is overschreden opgesplitst in debt en equity ... 62

Tabel 17: Aantal projecten die 0, 1, 2 of 3 alarmpeilen overschrijden opgesplitst in debt en equity .. 62

Tabel 18: Aantal projecten die 0, 1, 2 of 3 alarmpeilen overschrijden in combinatie met gemiddelde leeftijd ... 63

8 Tabel 19: Aantal projecten die 0, 1, 2 of 3 alarmpeilen overschrijden in combinatie met gemiddelde

leeftijd opgesplitst in debt en equity ... 63

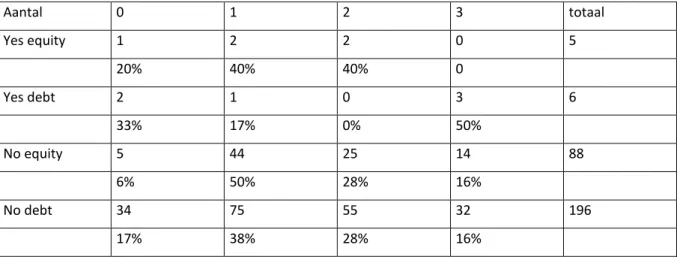

Tabel 20: Aantal projecten de 0, 1, 2 of 3 alarmpeilen overschrijden opgesplitst in default(YES) en default(NO) ... 63

Tabel 21: aantal projecten die 0, 1, 2 of 3 alarmpeilen overschrijden opgesplitst in debt en equity en default(YES) en default(NO) ... 64

Tabel 22: Model 1: Default (YES) en financieringswijze (equity) ... 64

Tabel 23: Model 2: Default (YES) en leeftijd... 65

Tabel 24: Model 3: Default (YES) en opgehaalde bedrag ... 66

Tabel 25: Model 4: Default (YES) en grootte van de onderneming ... 66

Tabel 26: Model 5: Default (YES) en geografische locatie ... 67

Tabel 27: Model 6: Default (YES) en de drie alarmpeilen ... 68

Tabel 28: Logit model met afhankelijke variabele Default (YES) ... 69

Tabel 29: Default rate debt vs. equity ... 70

Tabel 30: Logit model met afhankelijke variabele Equity ... 71

9

VII. Literatuur

1. Inleiding

De laatste decennia, zeker sinds de financiële crisis van 2008, is het Belgische ondernemingsklimaat erop achteruitgegaan. Belgische kredietinstellingen nemen minder risico’s en met de invoering van Bazel lll kent België een strengere bankregulering. Banken moesten hun schulden afbouwen en hun kredietaanbod aan kredietwaardige kredietnemers verminderen. Dit zorgt ervoor dat banken minder geneigd zijn financiering te verschaffen aan kleine startende, soms risicovolle projecten (Borgerhoff & Byttebier, 2016). Deze algemene stellingen worden ook in de wetenschappelijke literatuur ondersteund. Zo verklaren Belleflamme, Lambert, & Schwienbacher (2014) dat nieuwe bedrijven moeilijkheden ondervinden om externe financiering aan te trekken in hun beginfase, zij het via bankleningen of eigen vermogen Ze benadrukken ook dat veel ondernemingen ongefinancierd blijven. Dit komt deels vanwege een gebrek aan waarden die kunnen worden verpand aan financiële investeerders en deels vanwege mislukte pogingen om investeerders te overtuigen

Crowdfunding kan voor dit financieringsprobleem een oplossing bieden. Steeds meer ondernemers of particulieren gaan via het internet op zoek bij het grote publiek om rechtstreeks financiële hulp te vinden. De opmars van crowdfunding wordt gesteund door de opmars van het internet. Het wereldwijde web biedt ondernemers de kans rechtstreeks bij de investeerders financiering van nieuwe projecten in te zamelen, zonder tussenkomst van banken, via crowdfundingplatformen. Op die manier kan de kloof tussen de fundinggap en equitygap overbrugd worden (Aernoudt, 2019).

Via crowdfunding is het mogelijk voor ondernemingen om hun startkapitaal bij elkaar te krijgen. Het is een eenvoudige en snelle manier om toegang te krijgen tot de spaargelden van het brede publiek. Aan de vraagzijde staan ondernemingen of projecteigenaars. Ze zijn op zoek naar kleinere bedragen waarvoor ze steeds moeilijker bij de bank terechtkunnen, daar ze vaak niet beschikken over voldoende waarborgen. Langs aanbodzijde gaan de beleggers door de lage interest op spaarboekjes op zoek naar alternatieven om hun spaargeld te investeren (Aernoudt, 2019). Deze alternatieve financieringsmethode wordt in plaats van financiële investeerders, zoals business angels, banken of durfkapitaalfondsen, beschouwd (Schwienbacher & Larralde, 2012). Op deze manier kunnen ondernemers via online crowdfundingplatformen een eerste deel van de benodigde financiering bij het grote publiek inzamelen. Vervolgens kunnen ze, indien nodig, aan kloppen bij professionele investeerders (banken, business angels, venture capitalisten, … “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

10 De keerzijde van crowdfunding is dat deze financieringsmethode voornamelijk wordt gebruikt als de deuren bij traditionele financieringskanalen dicht blijven (Aernoudt, 2019). Dit wijst op een negatief selectieargument. Uit onderzoek op basis van een steekproef van 277 investeringen blijkt dat “crowdfunding vooral gaat naar projecten die weinig rendabel zijn, zware schulden meetorsen en voornamelijk investeringen zijn in immateriële zaken, waardoor banken geen waarborgen hebben” (Aernoudt, 2019).

Als crowdfundingplatformen hoofdzakelijk projecten en (startende) ondernemers bedienen die door banken worden afgewezen, hebben deze platformen een risico op hogere default rates en verliezen ze servicekosten. Dit betekent dat het crowdfundingbedrijfsmodel op lange termijn de concurrentie zal moeten aangaan met banken. Om het crowdfundingsbedrijfsmodel succesvol te maken zullen ze ook minder risicovolle projecten moeten aantrekken (Havrylchyk, 2018). Toch benadrukt Havrylchyk (2018) dat deze concurrentiepositie van crowdfundingplatformen bemoeilijkt zal worden wegens de vele toetredingsdrempels (regelgevend, structureel en strategisch) op de financieringsmarkt.

In heel wat wetenschappelijke literatuur worden de succesfactoren van crowdfundingcampagnes onderzocht. Enkele voorbeelden van succesfactoren zijn: kenmerken van de onderneming, de samenstelling van het topmanagement (Ahlers, Cumming, Günther, & Schweizer, 2012), eigenschappen van het aanbod (Vismara, 2016) en de financieringsdynamiek (Hornuf & Schwienbacher, 2015; Vismara, 2016). Deze factoren hebben een belangrijke invloed op het wel of niet krijgen van de nodige financiering. Toch blijft het doel van crowdfunding een onderneming voorzien van de nodige financiering om zo verder te kunnen groeien. Zoals Signori & Vismara (2017) in hun onderzoek vermelden “een succesvolle campagne is een begin niet het einde

Vandaar dit citaat van Chris Hawker die perfect de kern van onze masterproef samenvat:

The goal of he campaign isn he campaign i s life af er he campaign [Chris Hawker, United Inventors Association of America, Director]1

De FSMA (2018) maakte een analyse van equity based vs. debt based crowdfunding in België over een onderzoeksperiode van 2012 2017. In deze studie werd het volgende vastgesteld: “Vijf van de 148 van de via schulden gefinancierde campagnes zijn in default geraakt. Alvorens in default te geraken, was bij die vijf campagnes 551.600 EUR opgehaald (i.e. 1,75% van het totaalbedrag dat via schulden werd opgehaald .

Deze vaststelling bracht ons tot de volgende onderzoeksvraag:

11 Is de default rate significant verschillend tussen equity en debt crowdfundingcampagnes in België? Hypothese 1: Equity crowdfundingcampagnes hebben meer kans om in default te gaan dan debt crowdfundingcampagnes.

Hypothese 2: Default na een geslaagde crowdfundingcampagne komt eerder voor bij jonge bedrijven dan bij meer mature bedrijven.

Deze thesis verloopt als volgt: na de inleiding schetsen we in het tweede deel een algemeen beeld van crowdfunding in België. In sectie 3 bespreken we de relevante literatuur over ‘Equity-based’ en ‘Debt-based’ crowdfunding. Na het literatuurgedeelte komt het onderzoek en sluiten we deze masterproef af met een conclusie.

2. Literatuuroverzicht

In dit literatuuroverzicht wordt eerst algemeen ingegaan op de belangrijkste begrippen van crowdfunding, namelijk de definitie van crowdfunding, motivatie, de verschillende modellen, crowdfundingplatformen, financieringsvehikel, het proces, overheidssteun en reglementair kader om af te sluiten met de risico’s.

2.1. Wat is crowdfunding?

Crowdfunding kent zijn bestaan uit het bredere concept ‘crowdsourcing’. Bij crowdsourcing wordt de massa, “de crowd” gebruikt om ideeën, feedback en oplossingen te verkrijgen om bedrijfsactiviteiten te ontwikkelen. Crowdfunding heeft eerder als doel geld in te zamelen om te investeren in projecten, meestal via online sociale netwerken, bijvoorbeeld via crowdfundingplatformen (Belleflamme et al., 2014).

Bij crowdfunding wordt een project gefinancierd door een groep individuen en niet door professionelen zoals banken, durfkapitalisten of business angels. Sommige platformen laten wel institutionele beleggers toe die dan samen met individuele beleggers in een project investeren. In dit geval is er sprake van cofinanciering (Havrylchyk, 2018). Leningen van banken worden in principe al indirect gefinancierd door individuen met behulp van een tussenpersoon met name de bank zelf. Bij crowdfunding valt die tussenpersoon weg en worden de investeringen rechtstreeks door de individuen gefinancierd. Vaak gebeurt dit via communicatie op het internet (Schwienbacher & Larralde, 2012).

Lambert & Schwienbacher (2010) vertrekken in hun onderzoek vanuit de definitie van crowdsourcing geconstrueerd door Klemann et al. (2008) om zo crowdfunding te definiëren (Schwienbacher & Larralde, 2012). Deze definitie komt in vele onderzoeken terug waardoor ook wij deze zullen toepassen in ons onderzoek om op deze manier een verenigd concept te hanteren. De definitie klinkt als volgt: “een open oproep, voornamelijk via internet, voor het verstrekken van financiële middelen, hetzij in de

12 vorm van donaties, hetzij in ruil voor een vorm van beloning en/of stemrechten, ter ondersteuning van initiatieven voor specifieke doeleinden” (Schwienbacher & Larralde, 2012).

Crowdfunding biedt nieuwe mogelijkheden voor ondernemers om projecten te financieren en te beheren. Hieruit ontstaan nieuwe vormen van bedrijfsontwikkeling waarbij de afstand tussen de onderneming en het publiek verkleint. De gewone burger wordt nauwer betrokken en zal optreden als actieve consument, investeerder of beide. Het is dus een vorm van financiering waarbij ondernemers, stichtingen maar ook particulieren een beroep doen op “the crowd” om hun kredietbehoefte (deels) in te vullen. (Aernoudt, 2019)

Vanhaeren, Schrever, & Lemaire (2016) bevestigen in hun studie Crowdfunding in België dat crowdfunding in populariteit toeneemt. In België is te zien dat start-ups een echte hype geworden zijn. Nooit eerder werd er zoveel in start-ups en jonge ondernemingen geïnvesteerd als in 2015. Daarenboven stond er eind 2015 nog een bedrag van 260 miljard EUR op de Belgische spaarrekeningen.

Volgens de recentste beschikbare cijfers over België werd er in 2017 24,9 miljoen EUR via crowdfunding opgehaald. Driekwart (17,5 miljoen EUR) daarvan werd opgehaald voor ondernemingen. 4,2 miljoen EUR werd opgehaald voor creatieve projecten (film, muziek en theater). In totaal werd er 2,6 miljoen EUR opgehaald voor maatschappelijke projecten (school, speeltuin) “Crowdfunding in België 2017 Crowdfunding Cijfers,” n.d. .

In 2017 was er een stijging zichtbaar in het aandeel van debt crowdfunding tegenover 2016, waar er meer via equity crowdfunding werd gefinancierd. Het totaal opgehaalde bedrag via crowdfunding in 2017 lag lager dan het jaar ervoor. Dit is vooral te verklaren doordat een piek werd bereikt in 2016 omdat een klein aantal ondernemingen aandelen verkochten via crowdfunding aan professionele investeerders. Ondanks het lagere bedrag in 2017 was er in dat jaar wel een verdubbeling in het aantal gefinancierde projecten in crowdfunding “Crowdfunding in België Crowdfunding Cijfers,” n.d. . In de studie van Vanhaeren et al.(2016) werd al geconcludeerd dat de Belgische bodem zeer vruchtbaar is en het potentieel er is om de markt van crowdfunding tegen 2020 tot meer dan 100 miljoen EUR te laten groeien.

Op wereldvlak had crowdfunding oorspronkelijk als doel kleine non-profitinitiatieven te helpen bij hun kredietbehoefte. Wereldwijd bracht crowdfunding het afgelopen decennium in totaal 34 miljard dollar op en evolueerde naar een meer geavanceerde en gestructureerde financieringsvorm voor nieuwe of gevestigde ondernemingen, ook dankzij politieke steun. Het gevolg hiervan is dat verschillende bedrijven de dag van vandaag kiezen voor crowdfunding door het uitgeven van aandelen of door een beloning te geven, als alternatief voor het aantrekken van risicokapitaal. Volgens recente statistieken

13 zal de crowdfundingmarkt tegen 2025 groeien tot meer dan 300 miljard dollar aan investeringen wereldwijd (Li & Caporusso, 2019).

2.2. Motivatie crowdfunding

Naast het puur ophalen van geld als belangrijkste drijfveer van crowdfunding, zijn er nog andere redenen waarom een ondernemer voor crowdfunding kiest. Zowel Belleflamme & Lambert (2014) als Schwienbacher & Larralde (2012) verwijzen in hun onderzoek naar andere ook niet onbelangrijke drijfveren van crowdfunding. Beide onderzoeken stellen dat ‘het onder de aandacht komen bij het publiek’, lagere marketingkosten en ‘de validatie voor hun product voor het op de markt wordt gebracht’ ook belangrijke motivaties zijn. Zo kan crowdfunding worden ingezet om een project te promoten, het kan een middel zijn om massale aanpassingen of op gebruikers gebaseerde innovatie te ondersteunen dankzij markttesten. Bovendien kan het een manier zijn voor de producent om een beter inzicht te krijgen in de voorkeur van zijn consumenten. Ondernemers gebruiken hiervoor verschillende communicatiemethodes die beschikbaar zijn op het internet. De meest gebruikte methode is de interactieve methode zoals bv. gespecialiseerde blogs, Facebook en Twitter. Dankzij deze interactieve methodes is het mogelijk om direct en persoonlijk met het grote publiek in contact te staan en te communiceren in plaats van uitsluitend de inhoud van het project op het internet te plaatsen (Schwienbacher & Larralde, 2012).

Daarnaast beweren Belleflamme & Lambert (2014) dat crowdfundinginvesteerders vaak andere motivaties hebben dan reguliere investeerders. Zij zien dat vooral donateurs, of beter gezegd crowdfundinginvesteerders naast de financiële compensatie ook waarde hechten aan de niet-financiële voordelen. Voor die investeerders is het investeren eerder een sociale activiteit waaraan ze ‘gemeenschapsvoordelen’ ontlenen (Belleflamme et al., 2014). Ze voelen zich deel van een gemeenschap als “speciale” of “bevoorrechte belegger”. Het soort voordelen dat de gemeenschap krijgt hangt vaak af van het crowdfundingmodel. Meestal worden bij beloningsmodellen de voordelen gekoppeld aan consumptie-ervaringen en bij winstdelingsmodellen aan beleggingservaringen. De voordelen kunnen allerlei vormen aannemen. Ze variëren van rechtstreeks contact met de kunstenaar of ondernemer, stemmen over specifieke kwesties binnen de onderneming of het project tot het krijgen van materiële beloning zoals een T-shirt, tekening, album of het krijgen van waardering door vermeld te worden op de website, … (Belleflamme & Lambert, 2014).

In het onderzoek van Van den Berghe, Clarysse, & De Cock (2016) bespreken de auteurs de extrinsieke (financiële) en de intrinsieke (niet-financiële) motivatie. Onder de extrinsieke motivatie voor een ondernemer verstaan Van den Berghe et al. (2016) de kosten, het gemak en de snelheid in het verkrijgen van financiering. Ook kan de ondernemer in het geval van equity crowdfunding zijn risico op

14 insolvabiliteit spreiden onder de investeerders. Voor de investeerders is de financiële motivatie de ROI, ook wel het rendement op de investering genoemd. Bij investeerders in debt crowdfunding is de financiële motivatie de ontvangen intresten van leningprojecten. Bij de equity investeerders is dit de stijging van de ‘share value’ en ontvangen zij dividenden indien deze worden uitgekeerd (Van den Berghe et al., 2016).

Onder niet-financiële motivatie van de ondernemer verstaan Van den Berghe et al. (2016) de participatie van investeerders en de marktvalidatie van producten of diensten. Bij niet-financiële investeerders gerelateerde motivatie wordt bedoeld, de intrinsieke waarde van de investeerder voor het product of de dienst. Zoals de ondersteuning van een innovatief idee of de sociale waarde die de investeerder geeft aan ecologische of sociale projecten (Van den Berghe et al., 2016).

Zo kunnen crowdfundingprojecten ruim variëren zowel in doel als in omvang, van kleine artistieke projecten tot ondernemers die honderdduizenden dollars aan startkapitaal zoeken als alternatief voor traditionele durfkapitaalinvesteringen (Mollick, 2012).

2.3. Crowdfundingmodellen

Crowdfunding kan worden gezien als overkoepelende term voor elk type webgebaseerde inzameling van kleine bedragen van investeerders op platformen. Projecten op deze platformen kunnen commercieel zijn, waarbij investeerders een soort financieel rendement verwachten of niet-commercieel, gebaseerd op donaties (Lenz, 2016).

De financiering van crowdfundingprojecten kan volgens vier verschillende modellen voorkomen: donatie en sponsoring, reward-based (met beloning) en voorverkoop, schuldfinanciering via leningen of participatie via aandelen. Het onderscheid van deze vier crowdfundingmodellen is gebaseerd op wat beleggers eventueel ontvangen voor hun bijdrage in de crowdfundingcampagne (Ahlers et al., 2012). Over de hele wereld zijn er voorbeelden terug te vinden van de vier modellen, maar de eerste drie zijn veruit de meest voorkomende (Burtch, Ghose, & Wattal, 2013).

De modelkeuze is afhankelijk van de opbrengstobjectieven van de investeerder. Een eerste onderscheid dat hier wordt gemaakt is het verschil tussen niet-financiële crowdfunding en financiële crowdfunding.

Lambert en Schwienbacher (2010) ontdekten dat non-profitorganisaties makkelijker hun financieringsdoel bereiken dan profitorganisaties. Dit kan betekenen dat de organisatievorm invloed kan hebben op het succes bij de financiering. Dit komt mogelijk omdat non-profitorganisaties meer geneigd zijn om gebruik te maken van kwalitatieve producten of diensten en zich minder focussen op de kwantiteit. Dit in tegenstelling tot profitorganisaties die hun winst willen maximaliseren en

15 daardoor kiezen voor een optimale mix tussen kwaliteit en kwantiteit. Doordat de non-profitorganisaties meer focussen op kwaliteit kunnen zij mogelijks meer donaties aantrekken (Schwienbacher & Larralde, 2012).

2.3.1. Niet-financiële crowdfunding

Niet-financieel wil zeggen dat de investeerder geen financiële vergoeding zal ontvangen. Het geïnvesteerde bedrag wordt niet gecompenseerd. De investeerder doet dit louter uit sympathie (Vanhaeren et al., 2016). Investeerders in niet-financiële crowdfunding worden vaak backers genoemd. Dit omdat ze hun geld doneren of een product of dienst vooraf kopen en dus niet investeren met de verwachting op een financiële return (Cumming & Hornuf, 2018).

Niet-financiële crowdfunding bestaat uit ‘donatie en sponsoring’ en de ‘reward-based (met beloning) en voorverkoop’.

Donatie, sponsoring model:

Bij donatie en sponsoring is de investeerder bereid zijn geld te schenken ter ondersteuning van een project dat hem aanspreekt. Een mogelijke opbrengst of rendement is bij dit type crowdfunding geen noodzaak. De motivatie is voornamelijk gericht op het sociale “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. . Donateurs verwachten bij dit type model dus geen vergoeding wanneer zij geld doneren om een project te ondersteunen. (Cumming & Hornuf, 2018) Voorbeelden hiervan zijn artistieke projecten, liefdadigheidsprojecten, … “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d.

Reward-based en voorverkoop model:

Het crowdfundingmodel reward-based (met beloning) en voorverkoop is een variant op het donatiemodel. Het verschil tussen beide modellen is dat de investeerder hier wel een vergoeding kan verwachten in ruil voor zijn steun. Deze niet-financiële vergoedingen zijn meestal tastbare of immateriële voordelen, zoals een nieuwe cd, een concertticket, maar ook een supporters T-shirt of naamvermelding op de campagnewebsite. Aangezien deze niet-financiële beloningen eerder symbolisch zijn, zal de motivatie van de investeerder vaak een combinatie zijn van intrinsieke en sociale motivatie met de wil voor een beloning “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d.).

Het pre-order based model beter bekend als voorverkoop moedigt investeerders aan om het product te kopen voor het geproduceerd wordt. Met het geld dat de onderneming heeft verzameld starten ze de productie op. Uiteindelijk zullen andere consumenten het product ook kunnen kopen wanneer de producten op de markt worden gelanceerd (Belleflamme et al., 2014).

16 Er is altijd een mogelijkheid dat de ondernemer de belofte tot het geven van een beloning niet nakomt. De investeerder krijgt geen compensatie voor zijn geïnvesteerd bedrag. In realiteit komt dit vaak voor en krijgt de investeerder dus niets (Gutiérrez-Urtiaga & Sáez-Lacave, 2018).

In verschillende studies worden de regels, risico’s en best practices van de op beloning gebaseerde crowdfunding bestudeerd. Zo ook in het onderzoek van Li & Caporusso (2019). Zij sloten zich aan bij de uitspraak: “Hoewel de meeste projecten succesvolle verhalen zijn, gezien de ontastbare aard van de belofte van crowdfundingcampagnes, resulteerden talloze gevallen in oplichting of projecten die nooit

ijn gerealiseerd (Li & Caporusso, 2019).

2.3.2. Financiële crowdfunding

De tegenhanger van niet-financiële crowdfunding is financiële crowdfunding. Tot deze categorie behoren aandelen, obligaties, converteerbare obligaties en leningen.

Leningen kunnen voorkomen in twee vormen, enerzijds zijn er de ‘peer to peer’ P P leningen, dit omvat leningen tussen twee particulieren. Anderzijds zijn er de leningen van een particulier aan een bedrijf (P2B). Vaak worden de termen ‘crowdlending’ of ‘marketplace lending’ gebruikt in het vakjargon. Investeerders bij financiële crowdfunding worden aandeelhouders of houders van schuldpapier (Vanhaeren et al., 2016).

Op wereldwijd niveau zijn de opgehaalde bedragen bij financiële crowdfunding veel hoger dan bij niet-financiële crowdfunding. Het gemiddelde bedrag voor niet-financiële crowdfunding is 175.000 USD (circa 160.000 EUR) in de VS en 340.000 USD (circa 310.000 EUR) in Azië. Dit tegenover maar gemiddeld 3.000 à 4.000 USD (circa 2.750 à 3.650 EUR ) voor niet-financiële crowdfunding. In België is dezelfde trend merkbaar. De gemiddelde bedragen bij financiële crowdfunding liggen wel beduidend lager met een gemiddelde van 85.000 EUR, ten opzichte van deze wereldwijde gemiddelden (Vanhaeren et al., 2016).

Financiële en niet-financiële crowdfunding verschillen ook in hoeveelheid geïnvesteerd bedrag. Vanhaeren et al. (2016) merken op dat de bedragen bij financiële crowdfunding (100 5.000 EUR) vaak hoger zijn dan bij niet-financiële crowdfunding. Beleggers investeren in crowdfunding omdat ze sympathie hebben voor het project of de ondernemer, maar ook steeds meer voor het mogelijke financieel rendement ook al is het niet gegarandeerd.

Financiële crowdfunding omvat de modellen schuldfinanciering via leningen (debt based model) en participatie via aandelen (equity based model). Dit zijn ook de twee modellen die vergeleken worden in ons onderzoek.

17

Debt based model:

In deze masterproef wordt de definitie van Cambridge Centre for the Alternative Finance voor debt crowdfunding toegepast: “Op schulden gebaseerde crowdfunding is van toepassing op leningen gebaseerde crowdfundingplatformen en op investeringen gebaseerde crowdfundingplatformen die de uitgifte van minibonds en andere schuldbewijzen vergemakkelijken” (Havrylchyk, 2018).

Het eerste type crowdfunding dat wij in ons onderzoek van naderbij gaan bekijken is crowdlending, ook wel het kredietmodel genoemd. Bij deze subcategorie van crowdfunding worden leningen tegen een vaste rente aan een individu of onderneming verstrekt zonder dat er een bank aan te pas komt (Cumming & Hornuf, 2018).

Bij debt crowdfunding worden kleine bedragen bij investeerders opgehaald via een onlineplatform en samengevoegd tot één groot bedrag dat dan uitgeleend wordt aan een crowdfundingproject (Lenz, 2016). Investeerders in het model schuldfinanciering via leningen zijn bereid geld uit te lenen in ruil voor de terugbetaling van het uitgeleende bedrag en mogelijks een vooraf overeengekomen interest “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d.). De terugbetalingsmodaliteiten zijn gelijkaardig aan een lening via de bank. Deze kunnen maandelijks, jaarlijks of op het einde van de looptijd zijn (Aernoudt, 2019).

Investeerders in dit model worden geldschieters genoemd (Cumming & Hornuf, 2018). De drijfveren van deze investeerders zijn vaak een combinatie van intrinsieke, sociale en financiële motivatie. Voorbeelden hiervan zijn een sociale organisatie die geld zoekt voor de financiering van een school in een derdewereldland en daartoe een laagrentende lening uitgeeft “Crowdfunding | Agentschap Innoveren en Ondernemen,” n.d. . Daarnaast zijn het voornamelijk kleine ondernemingen die via crowdlending worden gefinancierd. Dit type crowdfunding sluit dan ook het dichtst aan bij ondernemingsfinanciering via vreemd vermogen dat meestal de vorm van een achtergestelde, niet converteerbare lening aanneemt.

Het grote verschil tussen bankleningen en debt crowdfunding is dat bij een banklening er een financiële tussenpersoon is tussen kredietgever en kredietnemer. Deze is er niet bij crowdfunding. Door het wegvallen van deze tussenpersoon ontstaat er een hoger risico. Dit vertaalt zich in een hogere rente bij debt crowdfunding. Meer risico betekent een hogere rente om toch voldoende investeerders aan te trekken. Hoger risico betekent ook grotere kans op default en dus moeten investeerders goed oppassen bij investeringen in deze risicovolle bedrijven (Lenz, 2016).

Vaak willen investeerders de rendementen van P2P-leningen vergelijken met de ontvangen rente op hun bankrekeningdeposito’s. Het is echter niet mogelijk om beide te vergelijken. Niet alleen is het

18 risico bij een bankrekeningdeposito kleiner, de middelen op depositorekeningen zijn meer liquide. Met andere woorden de investeerder kan op elk gewenst moment zijn middelen opvragen (Lenz, 2016). Bij een financiering via crowdfunding moet de investeerder in staat zijn de middelen voor een bepaalde periode af te staan. Ondanks de hogere rente bij crowdfunding, moet vooraf goed nagegaan worden of dergelijke investering haalbaar is voor de onderneming. Zo niet, is het mogelijk dat deze onderneming in default geraakt en zij dus niet in de mogelijkheid is de lening terug te betalen. De reden dat het risico bij bankrekeningdeposito’s kleiner is, is te danken aan de EU-richtlijn ‘depositogarantiestelsels’. Deposito's op bankrekeningen bij banken in EU-lidstaten worden gegarandeerd tot een niveau van 100.000 EUR per persoon per bank. Een dergelijke wettelijke garantie bestaat niet bij P2P-leningen (Lenz, 2016).

Daarnaast hangt het rendement voor geldschieters af van de solvabiliteit van de emittenten in hun kredietportefeuille. Het staat los van de beslissing van andere geldschieters om hun leningen te houden of te verkopen op de secundaire markten. Indien alle andere geldschieters beslissen hun leningen te verkopen, zou de marktliquiditeit afnemen. Geldschieters moeten dan wachten tot het einde van de looptijd van de lening om hun geld te recupereren. Als een kredietverstrekker dus geen liquiditeitsschok ervaart en hij denkt dat kredietnemers solvabel zijn, is de enige rationele beslissing om het geld dat via het platform wordt geïnvesteerd, te houden. Uit deze discussie volgt dat crowdfundingplatformen geen depositoverzekering van de overheid nodig hebben om dit unieke evenwicht te bereiken. (Havrylchyk, 2018)

Equity-based model:

Naast het op leningen gebaseerde crowdfundingmodel (crowdlending) is er crowdinvesting, ook wel investeringsgebaseerde crowdfunding genoemd. Bij dit model participeert de investeerder via aandelen van de onderneming. De menigte belegt zijn middelen in een (startende) onderneming en verwacht in ruil een rendement dat gekoppeld is aan de winst van de onderneming. Lenz (2016) noemt dit model van crowdfunding een soort mezzaninefinanciering, omdat het zowel kenmerken van eigen vermogen heeft als van vreemd vermogen.

In dit model zijn investeerders bereid te investeren in een onderneming zonder belofte tot terugbetaling. In ruil krijgen de investeerders een deel van de aandelen van de onderneming. Hierdoor hebben ze mogelijks recht op een dividend en kunnen na verloop van tijd de aandelen in waarde stijgen. Het risico bij dit model is dat investeerders zijn blootgesteld aan het ondernemingsrisico, wat wil zeggen dat zij ook delen in de verliezen van de onderneming. Hier is de motivatie dus eerder financieel, toch spelen sociale aspecten in mindere mate ook een rol “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

19 De initiatiefnemer vermeldt op het crowdfundingplatform welke financieringsvoorwaarden gelden voor de types crowdfundingcampagnes die hij aanbiedt “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

De complexiteit van crowdfunding hangt af van welk model gehanteerd wordt. Reward- en donation-based crowdfunding zijn een stuk minder complex dan de equity- en debt-donation-based (lending in figuur) crowdfunding (Pietrantonio, 2014).

Figuur: Complexiteit crowdfuningplatformen Bron: (Pietrantonio, 2014)

2.4. Crowdfundingplatformen

Nieuwe informatie- en communicatietechnologieën hebben het mogelijk gemaakt een nieuwe manier van financiële bemiddeling te introduceren door rechtstreeks kredietverstrekkers en emittenten via internetplatforms met elkaar te verbinden (Havrylchyk, 2018).

Online crowdfundingplatformen brengen projecteigenaars of ondernemingen samen met geïnteresseerde investeerders. Projecteigenaars kunnen via een crowdfundingplatform financiering aanvragen voor hun projecten en kunnen hun ideeën realiseren dankzij verschillende internetgebruikers die actief zijn op deze open onlinediensten (Koch & Siering, 2015).

De platformen bieden deze diensten niet gratis aan maar vragen vaak een vergoeding bij een succesvolle ophaling. In ruil zorgen de platformen ervoor dat er veilig en makkelijk geld kan opgehaald worden (European Commision, n.d.).

Er zijn twee mogelijke modellen die crowdfundingplatformen kunnen hanteren. Het eerste en meest voorkomende is het ‘all-or-nothing model. Daarbij krijgt de ondernemer enkel het geld als het

20 vooropgestelde doel bereikt is in de vooropgestelde tijd. Indien dit niet lukt zal het geld dat tegen dan al verzameld is teruggegeven worden aan de investeerders en de ondernemer krijgt niets. Dit zorgt voor een disciplinerend effect want het risico dat de campagne niet slaagt ligt bij de ondernemer. Dit model wordt vaak gebruikt bij campagnes zonder schaalvoordelen. Door het disciplinerend effect bij dit model heeft de campagne meer kans op slagen. Het tweede is het ‘keep-it-all model. Hier krijgt de ondernemer het geld ook al wordt het doelbedrag niet gehaald. De kans op faillissement is groter bij deze projecten gezien de productie opgestart wordt met minder middelen dan gehoopt. Dit model wordt vaak gebruikt bij kleinere projecten die toegang hebben tot schaalvoordelen. Hierbij is er een groter risico voor de investeerder dan bij het eerste model (Cumming, Leboeuf, & Schwienbacher, 2019)

Er werden al verschillende namen gebruikt om crowdfundingplatformen te benoemen. De eerste platformen werden peer-to-peer consumenten of zakelijke platformen genoemd. Daarna kwam de term ‘marktkredietverlening’. Deze naamsverandering kwam er omdat er meer en meer institutionele investeerders deelnamen. De Europese commissie gebruikt nog een andere term, zij spreken namelijk over ‘op leningen gebaseerde crowdfundingplatformen’ (Havrylchyk, 2018). In deze masterproef gebruiken wij enkel de termen debt crowdfundingplatformen en equity crowdfundingplatformen.

Het grote verschil tussen deze twee types crowdfundingplatformen bestaat erin dat investeerders bij debt crowdfundingplatformen investeren in niet-beursgenoteerde aandelen of in schuldbewijzen uitgegeven door bedrijven (Havrylchyk, 2018). Daarbij vermeldt Havrylchyk (2018): vanuit het perspectief van de econoom is het verschil tussen een leningsovereenkomst en een schuldbewijs echter wa ig olang crowdfundingplatformen secundaire markten aanbieden Rekening houdend met deze vaststelling zullen wij net zoals Havrylchyk (2018) in deze masterproef leningsovereenkomsten, bankbiljetten, minibonds, obligaties of andere schuldbewijzen zien als debt crowdfunding.

Equity crowdfundingplatformen worden eerder gezien als alternatief voor durf- of startkapitaal. Zij brengen investeerders en start-ups rechtstreeks met elkaar in contact. Equity crowdfunding wordt een steeds belangrijkere bron van startfinanciering. Dit model vereist wel een ander theoretisch kader ten opzichte van debt crowdfunding (Havrylchyk, 2018).

Banken en debt crowdfundingplatformen hebben een zekere overeenkomst2. Allebei zijn ze

tussenpersoon bij de verbinding van investeerders en ondernemers of projecteigenaars. Bij de bank hebben depositohouders evenwel geen idee voor wat hun geld gebruikt wordt. Dit in tegenstelling tot investeerders op debt crowdfundingplatformen waar ze zelf kunnen kiezen in welk project ze willen investeren. Voordeel voor deze investeerders is dat ze kunnen investeren in lokale, sociale en

21 ecologische initiatieven. Platformen helpen de investeerders door kredietscore, rentevoet, industrie, locatie en doel van het project mee te delen aan de investeerder. Die kan op zijn beurt deze analyseren en een keuze maken (Havrylchyk, 2018).

De platformen zelf lopen geen risico op verliezen gezien zij het risico niet dragen. Dit risico ligt bij de individuele gebruikers van het platform. Dit in tegenstelling tot banken die wel risico lopen op verliezen. Gezien zij het spaargeld van de deposito’s gebruiken om te investeren (Lenz, 2016). Yoon, Li, & Feng (2019) vinden “een significante negatieve correlatie tussen het online P2P-kredietrisico en de beursomstandigheden . Hieruit concluderen de auteurs dat het risico van de platformgebruikers afneemt wanneer de beursomzet stijgt. Door de stijging van de aandelenkoers, verhoogt het beschikbare inkomen voor emittenten. Dat impliceert dat alternatieve financieringsbronnen toenemen waardoor emittenten minder geneigd zijn een lening aan een hogere rentevoet te aanvaarden via een debt crowdfundingplatform. Het aantal risicovolle projecten die zich aanbieden bij deze platformen verminderen, waardoor ook het risico op default zal verlagen doordat de projecten minder risicovol zijn (Yoon et al., 2019).

Platformen brengen investeerders en particulieren of bedrijven op zoek naar financiering samen. Ze zorgen er ook voor dat er minder barrières zijn voor bottom-up initiatieven3 en dat de toegang tot

investeren met een hoger rendement mogelijk wordt voor het brede publiek (Li & Caporusso, 2019). Via onlineplatformen verloopt de bemiddeling van krediet min of meer geautomatiseerd met zeer lage transactiekosten. Dankzij deze automatisering is het mogelijk voor platformen lagere rentetarieven voor emittenten en hogere renteopbrengsten voor crowdfunders aan te bieden in vergelijking met traditionele banken (Polena & Regner, 2018).

Debt crowdfundingplatformen worden vaak gezien als alternatief wanneer de deuren bij traditionele banken dichtblijven. Deze crowdfundingplatformen hebben een vergelijkbaar aanbod als banken. Toch proberen platformen voortdurend te experimenteren met verschillende bedrijfsmodellen zoals geautomatiseerde leningen, provisiefondsen, secundaire markten, … (Havrylchyk & Verdier, 2018). Hierbij is het belangrijk op te merken dat grote traditionele banken een duidelijk informatievoordeel hebben ten opzichte van debt crowdfundingplatformen. Deze grote traditionele banken beschikken over meer gedetailleerde informatie over hun leners vanwege hun langdurige bankrelaties. Met dit voordeel kunnen zij het defaultrisico modelleren wat bij debt crowdfundingplatformen minder het geval is (Havrylchyk, 2018).

3 Een bottom-up-initiatief is een project dat niet vanuit de overheid of instellingen (top) wordt gestart maar

vanuit burgers of eindgebruikers (bottom) “Nieuwe bottom-up strategieën voor stedelijke gebiedsontwikkeling Hogeschool Utrecht,” n.d. .

22 Naast het informatievoordeel waarover grote traditionele banken beschikken, is het ook voor nieuwkomers moeilijk om toe te treden op de financieringsmarkt. Nieuwkomers hebben geen toegang tot deze informatie. Zij zullen deze informatie moeten aankopen bij particuliere bedrijven, maar deze informatie is echter duur en onvolledig. Dit vormt dan ook een belangrijke toetredingsdrempel voor nieuwe spelers op de crowdfundingmarkt. Deze selectieproblemen van nieuwe platformen kan volgens Havrylchyk (2018) verminderd worden. Een wettelijk kader voor het delen van informatie, zoals openbare kredietregisters of particuliere kredietbureaus, dringt zich dan op. In sommige landen wordt dit al voorzien in de regelgeving, maar de huidige regelgeving in Portugal, Finland en België voorziet deze mogelijkheid niet (Havrylchyk, 2018).

Zoals hierboven al eerder opgemerkt experimenteren platformen met verschillende bedrijfsmodellen waaronder de provisiefondsen, ook wel voorzieningsfondsen genoemd. Met een voorzieningsfonds wordt bedoeld dat een geldbedrag wordt gereserveerd door een crowdfundingplatform, voornamelijk in de context van debt crowdfunding. Het doel hierbij is om de investeerder te kunnen terugbetalen als de onderneming of projecteigenaar niet meer kan terugbetalen. Doordat het platform op die manier een buffer ontwikkelt waarmee zij kunnen anticiperen op onvoorziene omstandigheden, neemt de financiële draagkracht van het platform dankzij dit voorzieningsfonds toe “The Provision Fund: how it protects your P P investments,” n.d.

In de context van bankleningen zijn de P2P-leningen nog een relatief nieuwe activaklasse. In het VK heeft de Financial Conduct Authorirty (FCA) een regulering ingevoerd die ervoor zorgt dat sinds 2017 elk uitgeleend bedrag door een platform vanaf 50.000 GBP, wordt gereserveerd “The Provision Fund: how it protects your P P investments,” n.d. .

Voor een geslaagde werking van deze voorzieningsfonden is het belangrijk goede scoremodellen te gebruiken die met een hoge waarschijnlijkheid de kans op default kunnen voorspellen. Daarnaast hanteren de platformen alternatieve methodes om de kwaliteit van hun scoremodellen te benadrukken. Een voorbeeld hierbij is de publicatie van de default rate op hun websites, zodat investeerders op die manier de kans op default kunnen vergelijken per platform (Havrylchyk, 2018).

Daarnaast mogen voorzieningsfondsen het onderliggende risico voor de investeerders niet verdoezelen. Het is mogelijk dat investeerders ervan uitgaan dat de platformen een impliciete garantie bieden voor de leningen die door het platform wordt verstrekt. Ook zijn platformen verplicht om aan de investeerders mee te delen dat zij geen risicotransformatie aanbieden in tegenstelling tot banken. Toch werden er al projecten gelanceerd die toch een risicotransformatie aanbieden, zoals deze hieronder van Look&Fin. (Havrylchyk, 2018).

23 In de huidige crisisperiode, door het Covid-19 virus, pleiten heel wat deskundigen voor de invoering van een lening bij het volk voor de KMO’s. Look Fin heeft een eerste project gelanceerd dat geopend werd op 24 april 2020. ‘Fiscal Team NV’ een Belgisch boekhoud- en advieskantoor (opgericht in 2009) is de eerste onderneming van een lange reeks die Look&Fin de komende maanden wil ondersteunen

“Crowdlending België,” n.d. .

Het doel was onder meer om de groei van de onderneming te stimuleren en haar klanten te ondersteunen door hen betalingsfaciliteiten toe te kennen. Het geleende kapitaal wordt voor 100% verzekerd door een verzekeringspartner. De KMO Fiscal Team NV, haalde in twee seconden tijd 300.000 EUR op bij 352 beleggers “Crowdlending België,” n.d. .

Ook andere crowdfundingplatformen zetten tijdens deze crisisperiode acties op poten voor de ondernemingen toch te kunnen helpen bij de behoefte naar financiering “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. . Vaak richten crowdfundingplatformen zich op specifieke doelgroepen en gebruiken ze verschillende crowdfundingvormen om zich zo van elkaar te onderscheiden. In wat volgt wordt dieper ingegaan op de vijf grootste platformen in België gebaseerd op de studie van de FSMA (2018). Dit zijn ook de vijf platformen die in ons onderzoek verder in deze masterproef worden gebruikt.

Bolero crowdfunding

Bole o C o df nding biedt financiële crowdfunding aan onder de vorm van obligaties. Dat betekent

dat een investeerder intekent op een obligatie of achtergestelde obligatie van een onderneming. In ruil voor ijn investering krijgt de investeerder een financiële tegenprestatie Investeerders kunnen investeren in kleine en middelgrote ondernemingen (KMO’s “Veelgestelde vragen van investeerders - Bolero Crowdfunding,” n.d. .

Na registratie kunnen bedrijven een crowdfunding aanvraag indienen via het platform. Wanneer deze aanvraag wordt goedgekeurd door Bolero kan de campagne starten. Vanaf dat moment kunnen er investeringsovereenkomsten gesloten worden met de investeerders. Indien het doelbedrag niet wordt opgehaald, dan wordt de campagne afgesloten en krijgen de investeerders hun geld terug.

“Veelgestelde vragen van investeerders - Bolero Crowdfunding,” n.d. .

Investeerders betalen geen kosten. Bedrijven die een project willen financieren betalen in totaal 4,5%. Een eerste bedrag van 1% na de positieve screening met een maximum van 5.000 EUR. Bij een geslaagde campagne betaalt de onderneming 4,5% op het opgehaald bedrag verminderd met de screening kosten “Veelgestelde vragen van investeerders - Bolero Crowdfunding,” n.d. .

24 Wanneer een onderneming of de projecteigenaar niet meer aan zijn terugbetaalverplichtingen kan voldoen, wordt het dossier overgedragen aan Deminor. Deminor is een externe partij die de investeerders vertegenwoordigt in het geval een crowdfundingcampagne in default is. Zij zullen bij het verkrijgen van de opdracht samen met de partij in default naar een oplossing zoeken “Veelgestelde vragen van investeerders - Bolero Crowdfunding,” n.d.).

Om als onderneming in aanmerking te komen om een project aan te bieden via Bolero, moet de onderneming aan enkele voorwaarden voldoen. Ondernemingen moeten ofwel een BV, NV of een CV zijn en moeten minimum 2 jaar bestaan. Het gewest op te halen bedrag moet tussen 100.000 EUR en 5.000.000 EUR liggen. Het doel van de financiering kan betrekking hebben op vastgoed, overname, bedrijfskapitaal, groei, … “Veelgestelde vragen van ondernemers - Bolero Crowdfunding,” n.d. .

Spreds

Spreds is een crowdfundingplatform voor Europese start-ups of groeibedrijven met een veelbelovende toekomst. Investeerders kunnen samen investeren met professionele investeerders, business angels en venturecapitalisten in start-ups, scale-ups en KMO’s. Het doel van Spreds is het ondernemerschap aan te moedigen. Spreds deelt zijn financiële kennis en crowdfundingexpertise zodat iedereen kan meegenieten van de groei en winst van deze ondernemingen “FAQ - Spreds,” n.d. .

Projecten waarvoor ondernemers financiering zoeken worden door het platform geanalyseerd op basis van objectieve criteria. Wanneer het project aanvaard wordt door het platform kan er geïnvesteerd worden. Elke campagne heeft een streefdoel. Als dit bereikt wordt gaat het naar de notaris en wordt het geformaliseerd. Wanneer het project het doelbedrag niet haalt krijgen de investeerders hun geld terugbetaald (“FAQ - Spreds,” n.d. .

Voor investeerders is er online een eenvoudige procedure en worden ze begeleid door het platform door de aanwezigheid van gedetailleerde en transparante bedrijfsgegevens, risicoanalyses en juridisch advies. Er zijn drie types financiering mogelijk:

1. Kapitaal: daarbij krijgt de investeerder in ruil voor het geld aandelen of deelnemingsbewijzen 2. Lening: daarbij worden de investeerders na verloop van tijd terugbetaald

3. Converteerbare lening: dit is een lening die later kan omgezet worden in kapitaal

Een project kan meerdere fases doorlopen. De eerste fase is privé fondsenwerving. Dit moet gebeuren voor een publieke fondsenwerving. Het project moet een vooraf gedefinieerde doelgroep bereiken voor het aan het grote publiek wordt voorgesteld. Dit kunnen vrienden, familie, business of klanten zijn “FAQ - Spreds,” n.d. .

25 In de tweede fase wordt het project aan het grote publiek voorgesteld. Het is de bedoeling dat de onderneming een sterke communicatiecampagne voert om zoveel mogelijk investeerders aan te trekken. Dit is een goede manier om stakeholders te motiveren en nieuwe klanten te werven. Het project is succesvol wanneer het genoeg financiële middelen heeft verzameld voordat de deadline verstrijkt. Wanneer dit niet het geval is krijgen de investeerders hun geld terug “FAQ - Spreds,” n.d. .

Bij Spreds kan een bedrijf een campagne opzetten vanaf 100.000 EUR bij een lening en vanaf 150.000 EUR voor kapitaalinbreng. Het maximumbedrag is 5.000.000 EUR “FAQ - Spreds,” n.d. .

Ecconova

Ecconova is een crowdlendingplatform dat duurzame projecten aanbiedt met een aantrekkelijk rendement. Het platform biedt projecten aan die helpen de energietransitie te vergemakkelijken

“Trouvez ici la réponse à toutes vos questions ECCO NOVA,” n.d. .

Alvorens het project wordt voorgesteld aan het grote publiek moet er eerst bepaald worden hoeveel het project wil ophalen en in welke tijd. Vanaf dan kunnen investeerders geld uitlenen aan het project. De investeerder krijgt een overeenkomst waarin het bedrijf belooft het geld terug te betalen via de specifieke terugbetalingsmodaliteiten. Ecconova houdt er toezicht op dat het geld correct gebruikt wordt. Wanneer het beoogde bedrag niet opgehaald wordt in de vooropgezette tijdspanne dan zijn er vier mogelijke opties:

1. Het geld wordt terugbetaald aan de investeerders

2. De campagne wordt verlengd en wanneer dan nog niet voldoende opgehaald is, wordt het geld alsnog teruggestort aan de investeerders

3. Het project ontvangt de financiering en de campagne wordt verlengd. Dit kan als de campagne een vooraf bepaald minimum bedrag bereikt heeft

4. Het project ontvangt de financiering ook al werd het initiële gewenste bedrag niet bereik

De kosten voor de onderneming bedragen 4% tot 7% van het opgehaalde geld als commissie aan het platform, met een minimum van 3.000 EUR. Per campagne geeft Ecconova een indicatie van het risico, door de campagne een cijfer van 1 tot 5 te geven. Waarbij 1 een zeer laag risico is en 5 een zeer groot risico “Trouvez ici la réponse à toutes vos questions ECCO NOVA,” n.d. .

Look&Fin

Look&Fin is ook een platform dat enkel debt crowdfundingcampagnes. Het platform biedt projecten aan met zowel leningen met verzekerd kapitaal als leningen met zonder verzekerd kapitaal. Bij een lening met verzekerd kapitaal heeft de investeerder een verzekering dat zijn inbreng dekt. Ook

26 garandeert het platform de investeerders een rendement van 2% tot 3% per jaar bij wanbetaling van het bedrijf. Leningen zonder verzekerd kapitaal hebben een hoger rendement dan leningen met een verzekerd kapitaal, aangezien deze leningen een hoger risico hebben “Crowdlending: hoe gaat het in zijn werk?,” n.d.).

Een investeerder kan via Look&Fin op volgende drie manieren investeren:

1. Investeren als crowd: de investeerder selecteert zelf in wat hij wil investeren. Hij moet geen instapkosten noch beheerskosten betalen.

2. Investeren als premium: de portefeuille van de investeerder wordt automatisch opgebouwd. Hier zijn geen geplafonneerde leningen en krijgt de investeerder prioritaire toegang tot dossiers. Ook hier zijn er geen instap- en beheerskosten.

3. Investeren als corporate: de portefeuille wordt 100% op maat gemaakt. Ook hier heeft de investeerder prioritaire toegang tot de dossiers. Bij deze investeringsmethode zijn er wel instap- en beheerskosten.

Wanneer een project het totaal op te halen bedrag bereikt heeft worden de inschrijvingen afgesloten en kan er niet meer geïnvesteerd worden. Dan hebben de beleggers enkele dagen tijd om te storten of zich terug te trekken. Daarna wordt het geld overgemaakt aan de ondernemer. Wanneer een bedrijf het doelbedrag niet bereikt wordt het geld teruggestort naar de beleggers. Beleggers die investeren, lenen hun geld uit aan Look&Fin finance die op zijn beurt uitleent aan de bedrijven “Crowdlending: hoe gaat het in zijn werk?,” n.d. .

Bedrijven die in aanmerking willen komen voor een lening moeten minimaal 3 jaar bestaan en een omzet hebben van 1.000.000 en winstgevend zijn. Ze kunnen kiezen uit drie mogelijke leningsvormen: lening met aflossing van kapitaal, bullet krediet en lening met aflossingsvrije periode voor kapitaal

“Lenen met crowdlending: hoe gaat dat in zijn werk?,” n.d. .

Lita.co

Lita.co is een crowdfundingplatform dat projecten aanbiedt die instaan voor duurzame ontwikkeling. Bedrijven moeten voldoende groeivooruitzichten hebben, moeten sociaal verantwoordelijk zijn en moeten een positieve impact hebben op de samenleving. Investeerders kunnen investeren in innovatieve start-ups, duurzaam vastgoed, KMO’s en verenigingen, hernieuwbare energie en organisaties in de buurt. Lita.co biedt verschillende vormen van investeren aan. Bedrijven kunnen aandelen, coöperatieve aandelen of obligaties uitgeven “LITA.co België,” n.d. .

Wanneer een ondernemer geld wil ophalen moet deze enkele stappen doorlopen. Er wordt een eerste selectie gemaakt op basis van vier criteria: economische levensvatbaarheid, sociale en milieueffecten,

27 verantwoordelijkheid en naleving van de regelgeving. Stap twee is een financiële controle. Het platform doet een controle aan de hand van criteria van sociaal tot financieel. In stap drie worden het bedrijf en project voorgesteld aan de hand van een pitch aan verschillende experts. Nadat al deze stappen met succes worden doorlopen opent het platform de inschrijvingen en maakt documenten over aan financiële partners die eventuele medefinanciering overwegen “LITA.co België,” n.d.).

Beleggers kunnen mogelijks profiteren van een rendement op de investering. Dit kan door dividend of meerwaarde bij verkoop van aandelen of een coupon bij een obligatielening. Toegang tot het platform is gratis en gebeurt aan de hand van registratie “LITA.co België,” n.d. .

2.5. Financieringsvehikel

Bij financiële crowdfunding is het mogelijk rechtstreeks in de onderneming te investeren zonder een beroep te doen op een crowdfundingplatform als tussenpersoon. In dit geval vormt een financieringsvehikel de schakel tussen investeerders en de onderneming. Dit financieringsvehikel zorgt er voor dat de onderneming die financiering zoekt via crowdfunding niet wordt geconfronteerd met het beheren van een versnipperde aandeelhoudersstructuur. Dus een financieringsvehikel ontvangt middelen van investeerders en gebruikt deze middelen om aandelen te verwerven van startende ondernemingen “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. . Spreds is een platform dat met zo een vehikel werkt.

2.6. Crowdfundingproces

Crowdfunding doorloopt enkele stappen voordat er gesproken kan worden van een succesvolle financieringscampagne. Eerst geeft het crowdfundingplatform op zijn of haar website een overzicht van alle projecten die geld willen ophalen. Dit noemt men de crowdfundingprojecten of ook wel crowdfundingcampagnes. Op de website staat gedetailleerde informatie over het project, het benodigde financieringsbudget en gedurende welke periode deze crowdfundingcampagne loopt. Zodra het project online staat kunnen mensen die in het project geloven, geld investeren. Vaak zijn dit kleinere bedragen. Het crowdfundingproject is pas geslaagd als het volledige bedrag binnen de vooropgestelde tijdspanne opgehaald wordt. Pas als alle stappen succesvol doorlopen zijn krijgt de ondernemer het geld “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

In het crowdfundingproces kunnen er in het algemeen vier stappen worden onderscheiden:

De eerste stap is het indienen van het project. Een project wordt bij een crowdfundingplatform ingediend en wordt door hen geëvalueerd. Na de evaluatie zal het crowdfundingplatform beslissen of het project al dan niet wordt opgenomen.

28 In stap 2 start de crowdfunding financieringsronde. Relevante informatie wordt door de ondernemer van het project ter beschikking gesteld van potentiële investeerders en de ondernemer voert een promotiecampagne. Dit kan via het platform zelf, sociale media, … Overtuigde investeerders kunnen inschrijven op het project en storten een bedrag dat zij zelf bepalen.

De voorlaatste stap is het einde van de crowdfundingronde. Wanneer de vooraf bepaalde periode waarin geïnteresseerde investeerders konden storten verlopen is, wordt de financieringsronde afgesloten. Hierna wordt er nagegaan of het vooropgestelde bedrag werd opgehaald. Wanneer dit niet het geval is, wordt het project geannuleerd en krijgen alle investeerders hun financiële bijdrage terug. Indien de beoogde financiering wel wordt opgehaald, wordt het opgehaalde bedrag aan de ondernemer overgemaakt.

De laatste stap is na de crowdfundingronde. In het geval van het crowdfundingmodel participatie via aandelen krijgen investeerders mogelijks stemrecht in de onderneming van het afgeronde project. In de laatste stap is er dus sprake van een continue interactie tussen de ondernemer en de overtuigde investeerders.

2.7. Overheidssteun

In verschillenden landen hebben de autoriteiten het belastingbeleid aangepast om crowdfunding te ondersteunen. Zo kunnen kredietverstrekkers van de op leningen gebaseerde crowdfunding bij de berekening van hun belastinggrondslag de verliezen die ze maken door crowdfunding van hun inkomsten aftrekken. Sommige autoriteiten hebben de belastingvoordelen voor crowdfunding gelijkgesteld aan de reeds bestaande voordelen voor vergelijkbare financiële producten (Havrylchyk, 2018). Ook in België kan crowdfunding rekenen op de steun van de overheid.

Een eerste fiscaal voordeel is de zogenaamde ‘Tax Shelter voor startende ondernemingen’. Deze steunmaatregel stimuleert particulieren met een fiscaal voordeel om in het kapitaal van startende onderneming te investeren. Investeerders in crowdfundingprojecten kunnen zowel rechtstreeks als via een crowdfundingplatform van dit fiscaal voordeel genieten “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

Ook scale-ups (groeibedrijven) kunnen een beroep doen op Tax Shelters. Hier worden particulieren ook gestimuleerd via een fiscaal voordeel om in het kapitaal van bestaande ondernemingen te investeren. Zoals bij de Tax Shelters voor startende ondernemingen kan dit terug rechtstreeks of via een crowdfundingplatform “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

Een derde fiscaal voordeel is de ‘vrijstelling van roerende voorheffing op interesten van leningen’. Deze steunmaatregel heeft als doel particulieren te stimuleren door middel van een fiscaal voordeel

29 “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d.). Deze steunmaatregel geldt enkel bij debt crowdfunding.

Een voorbeeld hierbij is de Winwinlening van PMV/z. De Vlaamse overheid wil met deze steunmaatregel particulieren stimuleren achtergestelde leningen aan KMO’s te verstrekken met een looptijd van 8 jaar, tot een bedrag van 200.000 EUR. De steunmaatregel houdt in dat de kredietgever jaarlijks een belastingkrediet van 2,5% krijgt. In het geval de emittent het bedrag niet kan terugbetalen heeft de kredietgever recht op een eenmalig belastingkrediet van 30% “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

Deze steunmaatregelen werpen hun vruchten af in het stijgend succes van crowdfunding in België. In een studie over crowdfunding in België gevoerd door de FSMA werd vastgesteld dat in 2012 slechts drie projecten werden gefinancierd. Vijf jaar later, in 2017, waren het er 92. Deze 92 gefinancierde projecten waren samen goed voor zo’n miljoen EUR. De FSMA verwacht dus een blijvend succes van investeringen via crowdfunding. Dankzij de ‘Tax Shelters voor startende ondernemingen en scale-ups’ en de ‘vrijstelling van de prospectusplicht voor projecten onder 5 miljoen EUR’ “Crowdfunding zit in de lift Agentschap Innoveren en Ondernemen,” n.d. . In het kader van deze masterproef met de focus op financiële crowdfunding, zal de bespreking hieronder ook voornamelijk gericht zijn op financiële crowdfunding. Deze fiscale voordelen zijn leuk en moedigen aan maar investeren in start-ups blijft echter zeer risicovol. Het wordt dan ook ten sterkste afgeraden enkel en alleen te investeren in starters omdat het een fiscaal voordeel oplevert.

2.8. Reglementair kader

Financiële crowdfunding is onderhevig aan een strenge wetgeving. Niet-financiële crowdfunding is daarentegen amper wettelijk geregeld. Het naleven van deze wetgeving door platformen wordt gecontroleerd door de Financial Services and Market Authority (FSMA). Enkele punten die vallen onder deze wetgevingen zijn informatieplicht naar de klant, opvolging en veiligheid, … Deze wetgeving is in België uitgebreider dan in andere landen waardoor er minder financiële crowdfundingplatformen actief zijn in België (Vanhaeren et al., 2016).

Sinds 20 december 2016 werd in België de crowdfundingwet gepubliceerd die een wettelijk kader vormt voor financiële crowdfundingplatformen. Deze crowdfundingwet, operationeel sinds 1 februari 2017, legt een vergunningsplicht op voor platformen. Ondernemingen kunnen projecten aanbieden gericht aan het publiek die daarin kunnen investeren met de motivatie op het ontvangen van een eventueel financieel rendement. Door deze vergunningsplicht moesten financiële platformen ten laatste op 31 mei 2017 een volledig vergunningsdossier bij de FSMA indienen “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

30 Tabel 1: Overzicht vergunningsplicht

Type Opbrengst belegger FSMA toezicht / vergunning

Donatie Dankbaarheid Neen

Beloning in natura (reward-based)

Een bescheiden beloning Neen

Aandelen (equity-based) Dividend / meerwaarde bij verkoop Ja

Lening (debt-based) Interest Ja

De vergunningsplicht is van toepassing op elke onderneming die alternatieve financieringsdiensten aanbiedt in België via een elektronisch platform met uitzondering van gereglementeerde ondernemingen (FSMA, 2017).

Doordat deze ondernemingen actief beleggingsinstrumenten commercialiseren waaronder aandelen en/of leningen, worden zij gezien als ‘alternatief financieringsplatform’ AFP . Gereglementeerde ondernemingen, zoals kredietinstellingen en beleggingsondernemingen, zijn echter niet verplicht te beschikken over een aparte vergunning, ook al treden zij op als alternatief financieringsplatform

“Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

Het ‘fit and proper karakter van de kandidaat-aandeelhouders en leiding van de onderneming wordt in eerste instantie beoordeeld door de FSMA voordat ze een vergunning verlenen. Het fit and proper karakter is een geschiktheidsbeoordeling overeenkomstig artikel 19 van de Bankwet. “Bestuurders, effectieve leiders en verantwoordelijken van onafhankelijke controlefuncties van kredietinstellingen dienen permanent te beschikken over de voor hun functie vereiste deskundigheid en professionele betrouwbaarheid “Fit proper nbb.be,” n.d. . De FSMA zal ook controleren of de onderneming beschikt over de verplichte verzekering ‘burgerlijke beroepsaansprakelijkheid en nagaan of de onderneming op een correcte manier georganiseerd is, in het bijzonder op IT-vlak “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

Platformen moeten nagaan of investeerders voldoende kennis hebben over investeren in crowdfunding. Wanneer deze opmerken dat dit niet het geval is moeten de platformen deze investeerders waarschuwen voor mogelijke investeringsrisico’s. Deze regels gelden zowel voor platformen met vergunning als gereglementeerde platformen zonder vergunning “Crowdfunding | Agentschap Innoveren en Ondernemen,” n.d. .

De regels worden gecontroleerd door de FSMA door onder meer inspecties uit te voeren of alle nuttige informatie op te vragen. Wanneer deze regels niet correct toegepast worden kan de FSMA herstelmaatregelen en administratieve sancties opleggen. Daarnaast is niet-naleving van bepaalde

31 regels ook nog eens een strafrechtelijke inbreuk “Crowdfunding Agentschap Innoveren en Ondernemen,” n.d. .

In verband met het regelgevend kader publiceerde de FSMA twee mededelingen die van toepassing zijn op Belgische crowdfundingplatformen. Ze bieden duidelijkheid in hoeverre crowdfunding-initiatieven onder de Prospectussenwet en / of de Wet op betalingsdiensten vallen . Dankzij politieke initiatieven wordt geprobeerd crowdfunding te legaliseren voor billijkheid (Belleflamme & Lambert, 2014). Voor 2018 was de regelgeving in België veel strenger. Dit was nadelig voor de ontwikkeling van crowdfunding. Zo kon er slechts 300.000 EUR opgehaald worden per project. Sinds eind 2018 is het mogelijk zonder prospectus tot 5 miljoen EUR op te halen. Dit ligt in lijn met Groot-Brittannië die voorloper is in de markt van crowdfunding. Dit zal ervoor zorgen dat er nog meer bedrijven gebruik gaan maken van deze financieringsvorm. Deze regelgeving geldt enkel voor financiële crowdfunding en niet voor niet-financiële crowdfunding (Aernoudt, 2019).

Toch zijn het voornamelijk Europese initiatieven die er voor moeten zorgen dat de regels rond crowdfunding in alle landen gelijk zijn. Hierdoor kan de crowdfundingmarkt in haar totaliteit zich meer openstellen en crowdfundingpraktijken aantrekkelijker maken (Belleflamme & Lambert, 2014). De voorloper bij het nemen van politieke initiatieven was de VS, door de invoering van de Jumpstart Out Business Start-up (Jobs) -wet. De voormalige President van de VS, Barack Obama, ondertekende deze wet op 5 april 2012. Met deze wet wil hij kleine bedrijven ondersteunen en helpen uitbreiden. De JOBS-wet voorziet in een aantal maatregelen: “verschillende vrijstellingen voor crowfunded-effecten met betrekking tot, onder andere, het aantal aandeelhouders dat een particuliere onderneming kan hebben, rapportagevereisten door de Securities and Exchange Commission en algemene ver oeken (Belleflamme & Lambert, 2014).

In België wordt er geen onderscheid gemaakt tussen de crowdfundingmodellen equity based en debt based. De crowdfundingregelgeving die van toepassing is op debt crowdfunding geldt dus ook voor equity crowdfunding. Sommige landen hebben voor beide modellen een afzonderlijk regelgevend kader (Havrylchyk, 2018). Ook voorziet de Belgische overheid geen wettelijk kader voor P2P-lending, aangezien dit crowdfundingmodel in België niet wordt toegelaten. Dit is echt nadelig voor de ontwikkeling van de crowdfundingmarkt in België aangezien dit crowdfundingmodel in termen van volume de meest significante is op wereldniveau (Laveren, 2016).

2.9. Prospectus

Een prospectus is nodig als een onderneming geld wenst op te halen via crowdfunding. Dit is echter pas van toepassing bij bepaalde modellen van crowdfunding. Hierbij moet rekening worden gehouden met een aantal drempels om te bepalen of er al dan niet een prospectus en/of informatienota nodig