DE WET VAN 7 DECEMBER 2016

TOT ORGANISATIE VAN HET BEROEP

VAN EN HET PUBLIEK TOEZICHT OP DE

BEDRIJFSREVISOREN

DE GEVOLGEN VOOR DE BEDRIJFSREVISOR EN ZIJN

TOEZICHTSORGANEN

Aantal woorden: 24.480

Neal De Cock

Stamnummer: 01601876Promotor: Prof. Els De Wielemaker

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Handelswetenschappen

Afstudeerrichting: Fiscaliteit

I

Vertrouwelijkheidsclausule

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding:

II

Preambule coronamaatregelen

Het oorspronkelijke onderzoek werd weinig aangetast door de maatregelen die zijn genomen in het kader van de verspreiding van het coronavirus. De meest relevante rechtsleer was reeds verzameld vóór de maatregelen in werking traden en waar nodig werd een boekenscan bekomen van de faculteitsbibliotheek.

Daarnaast was het iets moeilijker om respondenten te vinden voor de geplande interviews. Een tiental mensen werd gecontacteerd, waarvan enkelen niet antwoordden om uiteindelijk vijf respondenten te vinden die tijd en zin hadden om deel te nemen aan de interviews. De interviews verliepen via Skype en Microsoft Teams. Zonder de coronamaatregelen was het ongetwijfeld makkelijker om meer respondenten te vinden.

Deze preambule werd in overleg tussen de student en de promotor opgesteld en door beiden goedgekeurd.

III

Samenvatting

In deze masterproef wordt onderzoek gevoerd in het kader van de nieuwe wet van 7 december 2016 tot organisatie van het beroep van en het publiek toezicht op de bedrijfsrevisoren. Deze wet bracht heel wat wijzigingen met zich mee voor zowel het beroep van als het publiek toezicht op de bedrijfsrevisoren en het opzet van deze masterproef is de belangrijkste wijzigingen in kaart te brengen. Hiervoor wordt de oude wetgeving naast de nieuwe wetgeving gelegd en worden de verschillen opgesomd, geanalyseerd en besproken. Daarnaast laat de auteur van deze masterproef vijf professionals in de auditsector aan het woord die elk hun inzichten rond deze nieuwe wetgeving meedelen.

De concrete elementen die aan bod komen, volgen hierna. Ten eerste is de wetgeving van de stage van de bedrijfsrevisor grondig gewijzigd, waarbij enerzijds versoepelingen en anderzijds verstrengingen zijn waar te nemen. Ten tweede werd de rol van het auditcomité in de benoemingsprocedure van de commissaris aan een wijziging onderworpen. Er dient een bij wet geregelde procedure te worden gevolgd en ook hier zien we een strengere, striktere regeling. Ten derde werd de externe rotatie ingevoerd, waarbij bedrijven na een bepaalde termijn van revisor moeten wisselen. Ook de interne rotatie werd verstrengd. Ten vierde werd de lijst met verboden niet-controlediensten sterk uitgebreid en ook dit houdt een strenge tendens in. Tot slot werd, met de komst van het College van Toezicht op de Bedrijfsrevisoren, het publiek toezicht aan een ingrijpende wijziging onderworpen.

Deze wijzigingen hadden hoofdzakelijk tot doel de onafhankelijkheid van de bedrijfsrevisor te versterken en de perceptie van de buitenwereld naar het beroep toe te verbeteren, waarin ze ook geslaagd waren. Dat bevestigen tevens de respondenten in hun interviews. Hoewel de meningen over bepaalde wijzigingen sterk verdeeld zijn, ervaren de respondenten toch een positieve evolutie ingevolge de nieuwe wet van 7 december 2016 tot organisatie van het beroep van en het publiek toezicht op de bedrijfsrevisoren.

IV

Woord vooraf

De coronamaatregelen hebben voor een compleet ongewoon einde van mijn opleiding handelswetenschappen gezorgd. De stage werd stopgezet en iedereen moest ‘in zijn kot’ blijven. Ik had me mijn laatste maanden als student wel helemaal anders voorgesteld. Gelukkig was de impact op het schrijven van deze masterproef niet bijster groot, ondanks enkele kleine aanpassingen. Ik heb niet te klagen.

Om en bij de elf maanden geleden stond ik in Gent aan het kantoor van Prof. Els De Wielemaker. Ik wou absoluut al een onderwerp voor mijn masterproef en besloot hierover met haar een gesprek te voeren. Een doorverwijzing naar haar collega, Erik Gjymshana, leverde mij dat onderwerp ook op: ik zou schrijven over de bedrijfsrevisor.

De zomermaanden passeerden en het werd meer en meer duidelijk dat ik na het afstuderen aan de slag zou gaan als auditor. Het onderwerp van mijn masterproef kon niet beter bij mij passen. Vervolgens werden het maanden van zoeken, lezen, schrijven, schrappen en herschrijven, gecombineerd met momenten van vreugde, stress, voldoening en opluchting. Die emoties kan ik zelfs doortrekken naar de afgelopen vier jaren.

Ja, het valt me soms zwaar afscheid te moeten nemen van het studentenleven. Geen seconde heb ik spijt gehad van mijn keuze om als handelswetenschapper aan de UGent te starten. Het waren vier fantastische jaren, zonder enige twijfel. Ik ben oprecht jaloers op zesdejaars die in september dat avontuur mogen starten.

Dat avontuur zou uiteraard geen avontuur zijn geweest zonder de financiële en emotionele steun van mijn ouders en de alomtegenwoordige aanwezigheid van mijn vrienden en familie. Zonder hen waren die vier jaren zelfs niet ter sprake gekomen in dit voorwoord. Bedankt, allemaal.

Tot slot rest mij nog een woord van dank te richten aan Jonas en mijn zus voor het nalezen van mijn werkstuk en uiteraard aan mijn promotor, Els De Wielemaker, voor de fantastische begeleiding en hulp gedurende deze vreemde tijden. Het waren de lessen Inleiding Boekhouden in 2016 (wat vliegt de tijd) die mij deden beseffen wie ik als promotor zou kiezen voor mijn masterproef. Achteraf bleek het duidelijk de juiste keuze. Dank u, professor.

Neal De Cock Buggenhout, 1 juni 2020

V

Inhoudsopgave

Vertrouwelijkheidsclausule ... I Preambule coronamaatregelen ... II Samenvatting ... III Woord vooraf ... IV Inhoudsopgave ... VLijst van gebruikte afkortingen ... VIII

Lijst van tabellen en figuren ... XI

1. Inleiding ... 1

2. De bedrijfsrevisor en zijn toezichtsorganen ... 2

2.1. De bedrijfsrevisor ... 2

2.1.1. De titel van bedrijfsrevisor ... 2

2.1.2. De verschillende hoedanigheden van de bedrijfsrevisor ... 6

2.1.3. De opdrachten van de bedrijfsrevisor ... 9

2.1.3.1. De krachtens de wet toegekende opdrachten ... 10

2.1.3.2. De andere dan krachtens de wet toegekende opdrachten ... 13

2.1.4. De aansprakelijkheden van de bedrijfsrevisor ... 14

2.1.4.1. De burgerrechtelijke aansprakelijkheid ... 14

2.1.4.2. De strafrechtelijke aansprakelijkheid ... 17

2.1.4.3. De tuchtrechtelijke aansprakelijkheid ... 17

2.2. De toezichtsorganen van de bedrijfsrevisor ... 18

2.2.1. Het Instituut van de Bedrijfsrevisoren ... 18

2.2.2. Het College van Toezicht op de Bedrijfsrevisoren ... 21

2.2.3. De Hoge Raad voor de Economische Beroepen en de minister bevoegd voor Economie ... 23

2.2.4. De Autoriteit voor Financiële Diensten en Markten ... 24

2.2.5. De Raadgevende vergadering voor het publiek toezicht op het beroep van de bedrijfsrevisoren ... 25

2.2.6. Het CEAOB en IFIAR ... 25

VI

3.1. Preambule Auditwet ... 26

3.2. Organisaties van Openbaar Belang ... 28

3.3. De belangrijkste wijzigingen in het beroep van bedrijfsrevisor ... 29

3.3.1. Inleiding ... 29

3.3.2. De wijzigingen in de toegang tot het beroep ... 29

3.3.2.1. De wijzigingen in de algemene toelatingsvoorwaarden ... 29

3.3.2.2. De wijzigingen in de stage van de bedrijfsrevisor ... 30

3.3.2.3. Besluit over de wijzigingen in de toegang tot het beroep ... 35

3.3.3. De wijzigingen voor het auditcomité ... 36

3.3.3.1. De rol van het auditcomité in de benoeming van de commissaris ... 36

3.3.3.2. Besluit over de wijzigingen voor het auditcomité ... 39

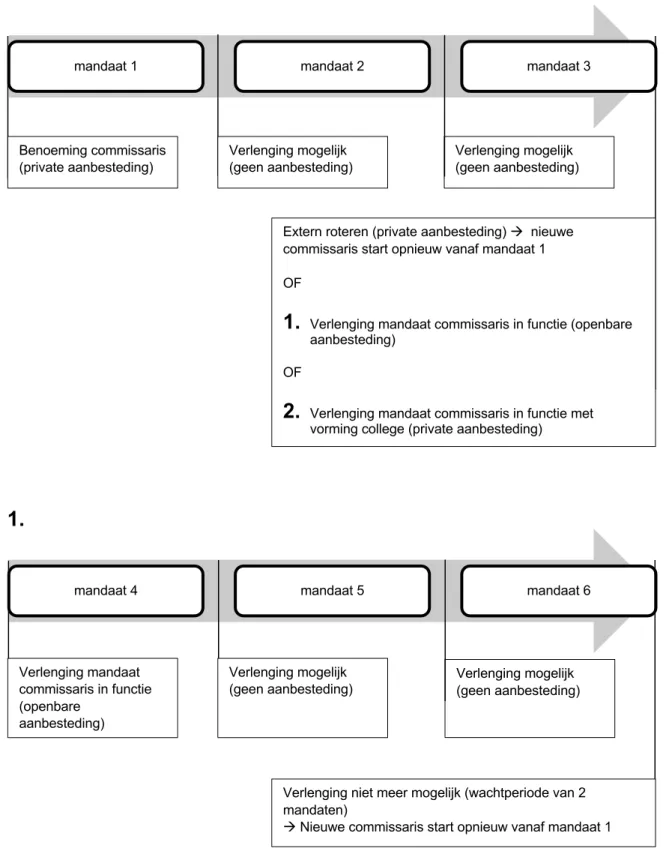

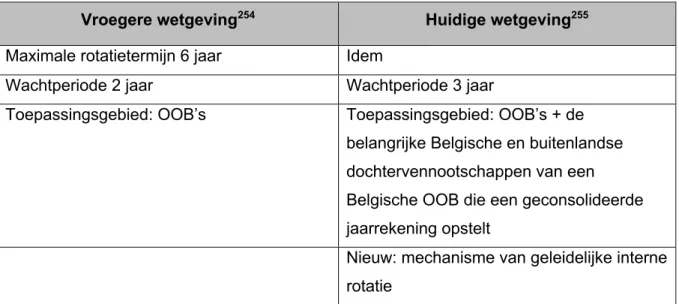

3.3.4. De invoering van de externe rotatie en wijzigingen in de interne rotatie ... 40

3.3.4.1. De termijnen van de externe rotatie ... 40

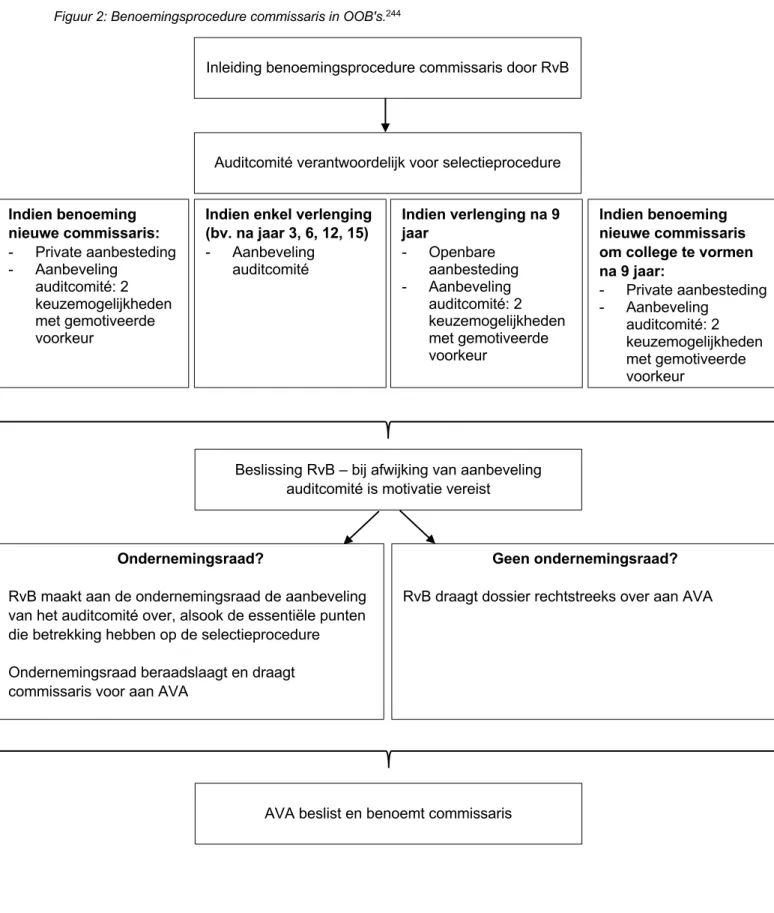

3.3.4.2. De procedures tot benoeming of verlenging van het commissarismandaat ... 42

3.3.4.3. Samenvattende figuren ... 45

3.3.4.4. De interne rotatie ... 47

3.3.4.5. De toepassing van externe rotatie in Europa ... 49

3.3.4.6. Besluit over de wijzigingen in de rotatie ... 50

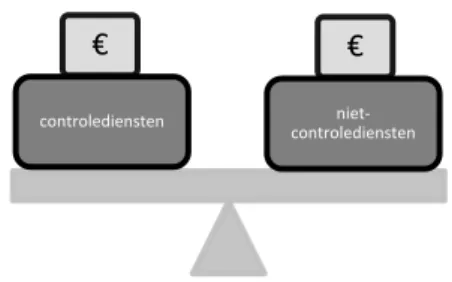

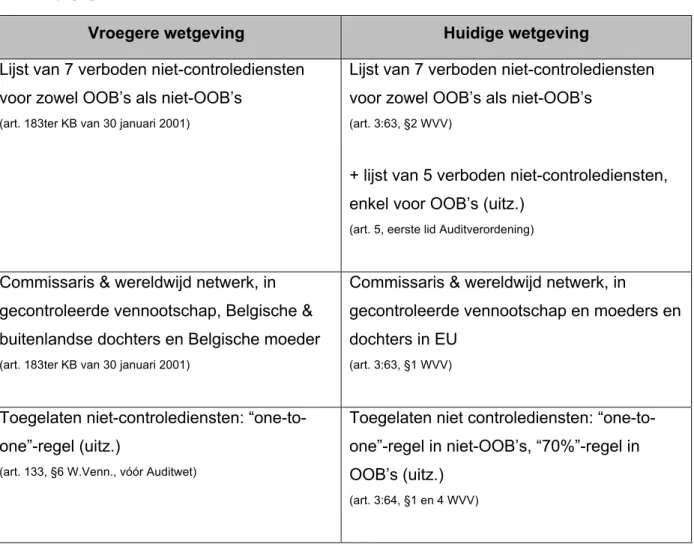

3.3.5. De wijzigingen in de niet-controlediensten ... 50

3.3.5.1. De niet-controlediensten vóór de nieuwe Auditwet ... 51

3.3.5.2. De niet-controlediensten na de nieuwe Auditwet ... 53

3.3.5.3. Besluit over de wijzigingen in de niet-controlediensten ... 57

3.4. De belangrijkste wijzigingen in het publiek toezicht op de bedrijfsrevisoren ... 58

3.4.1. Inleiding ... 58

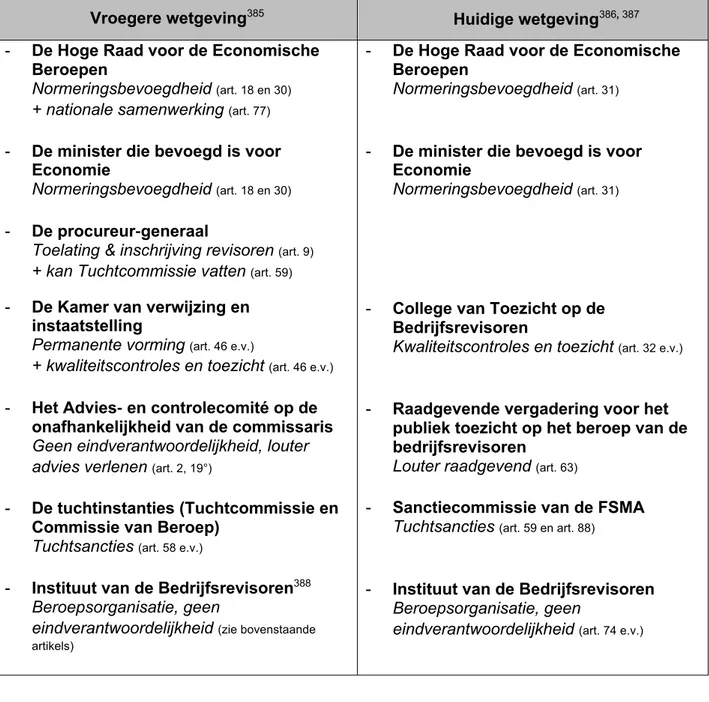

3.4.2. De wijzigingen voor het Instituut van de Bedrijfsrevisoren ... 59

3.4.3. De oprichting van het nieuwe College van Toezicht op de Bedrijfsrevisoren ... 61

3.4.3.1. De verdwijning van twee toezichtsorganen ... 61

3.4.3.2. De structuur en financiering van het College ... 63

3.4.3.3. Het beroepsgeheim van het College ... 64

3.4.3.4. De kwaliteitscontroles en het toezicht ... 65

3.4.4. De aanstelling van de Sanctiecommissie van de FSMA ... 70

3.4.4.1. De vroegere tuchtinstanties ... 71

3.4.4.2. De oprichting, structuur en bevoegdheden van de huidige Sanctiecommissie . 72 3.4.5. Het publiek toezicht op de bedrijfsrevisoren in de buurlanden ... 75

3.4.6. Besluit over de wijzigingen in het publiek toezicht op de bedrijfsrevisoren ... 76

VII

4. De nieuwe Auditwet in de praktijk: verrijking of verarming? ... 78

4.1. Inleiding ... 78

4.2. De opinies over de wijzigingen in het beroep van bedrijfsrevisor ... 78

4.2.1. De opinies over de wijzigingen in de toegang tot het beroep ... 78

4.2.2. De opinies over de wijzigingen voor het auditcomité ... 79

4.2.3. De opinies over de wijzigingen inzake rotatie ... 80

4.2.4. De opinies over de wijzigingen in de niet-controlediensten ... 81

4.3. De opinies over de wijzigingen in het publiek toezicht op de bedrijfsrevisoren ... 82

4.4. De algemene opinies over de nieuwe Auditwet ... 83

5. Algemeen besluit ... 85

Bibliografie ... XII

Bijlagen ... XIX

VIII

Lijst van gebruikte afkortingen

AFM Autoriteit Financiële Markten

APAS Abschlussprüferaufsichtsstelle

Auditrichtlijn Richtlijn 2014/56/EU van het Europees Parlement en de Raad van 16 april 2014 tot wijziging van Richtlijn

2006/43/EG betreffende de wettelijke controles van jaarrekeningen en geconsolideerde jaarrekeningen Auditverordening Verordening (EU) nr. 537/2014 van het Europees

Parlement en de Raad van 16 april 2014 betreffende specifieke eisen voor de wettelijke controles van financiële overzichten van organisaties van openbaar belang en tot intrekking van Besluit 2005/909/EG van de Commissie

Auditwet Wet van 7 december 2016 tot organisatie van het beroep van en het publiek toezicht op de bedrijfsrevisoren

AVA Algemene Vergadering van Aandeelhouders

BTW Belasting over de toegevoegde waarde

BV Besloten vennootschap

BW Burgerlijk Wetboek

CEAOB Committee of European Auditing Oversight Bodies

CEO Chief Executive Officer

CNCC Compagnie Nationale des Commissaires aux Comptes

College/ CTR College van Toezicht op de Bedrijfsrevisoren

CommV Commanditaire vennootschap

CV Coöperatieve vennootschap

IX FOD Economie Federale Overheidsdienst Economie

FSMA Autoriteit voor Financiële Diensten en Markten

H3C Haut Conseil du Commissariat aux Comptes

Hoge Raad/ HREB Hoge Raad voor de Economische Beroepen

IBR-norm van 30 augustus 2007 INSTITUUT VAN DE BEDRIJFSREVISOREN (IBR), Normen inzake bepaalde aspecten verbonden met de onafhankelijkheid van de commissaris, 30 augustus 2007 IBR-wet Wet van 22 juli 1953 houdende oprichting van een

Instituut van de Bedrijfsrevisoren en organisatie van het publiek toezicht op het beroep van bedrijfsrevisor, gecoördineerd op 30 april 2007

IFIAR International Forum of Independent Audit Regulators Instituut/ IBR Instituut van de Bedrijfsrevisoren

ISA International Standards on Auditing

IVZW Internationale vereniging zonder winstoogmerk

KB Koninklijk Besluit

KB van 17 augustus 2018 KB van 17 augustus 2018 betreffende de toegang tot het beroep van bedrijfsrevisor

KB van 25 december 2016 KB van 25 december 2016 over de maximale begrotingsgrens en over de dekking van de werkingskosten voor het publiek toezicht op de bedrijfsrevisoren

KB van 28 juni 2019 KB van 28 juni 2019 tot uitvoering van artikel 42, lid 4, van de wet van 23 maart 2019 tot invoering van het Wetboek van vennootschappen en verenigingen en houdende diverse bepalingen inzake het vermoeden van erkenning als landbouwonderneming en als sociale onderneming

X KB van 30 april 2007 KB van 30 april 2007 betreffende de toegang tot het

beroep van bedrijfsrevisor en tot opheffing van het koninklijk besluit van 13 oktober 1987 betreffende de stage van de kandidaat-bedrijfsrevisoren

KB van 30 januari 2001 KB van 30 januari 2001 tot uitvoering van het wetboek van vennootschappen

KVI Kamer van verwijzing en instaatstelling

MvT Memorie van toelichting

NBA Koninklijke Nederlandse Beroepsorganisatie van

Accountants

NBB/ Nationale Bank Nationale Bank van België

OOB Organisatie van Openbaar Belang

Raad Raad van het Instituut van de Bedrijfsrevisoren

Raadgevende vergadering Raadgevende vergadering voor het publiek toezicht op het beroep van de bedrijfsrevisoren

Revisor Bedrijfsrevisor

RvB Raad van Bestuur

Sw. Strafwetboek

VOF Vennootschap onder firma

VZW Vereniging zonder winstoogmerk

W.Venn. Wetboek van Vennootschappen

WER Wetboek van Economisch Recht

Wet van 2 augustus 2002 Wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten

WPK Wirtschaftsprüferkammer

XI

Lijst van tabellen en figuren

Tabellen

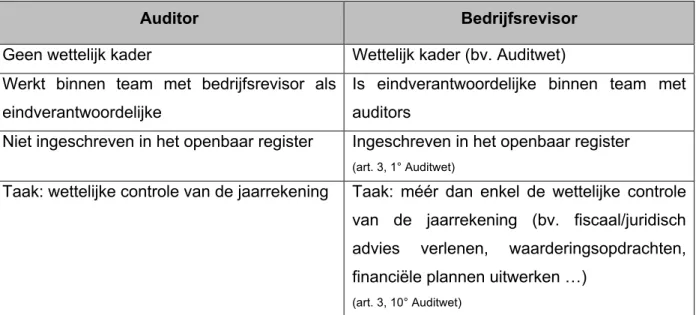

Tabel 1: Auditor vs. bedrijfsrevisor. ... 3

Tabel 2: De opdrachten van de bedrijfsrevisor. ... 14

Tabel 3: Wijzigingen in de stage van de bedrijfsrevisor. ... 35

Tabel 4: Wijzigingen in de interne rotatie van de commissaris bij OOB’s. ... 49

Tabel 5: Wijzigingen in de niet-controlediensten. ... 57

Tabel 6: Wijzigingen in de eindverantwoordelijkheden binnen het publiek toezicht. ... 77

Tabel 7: Algemene samenvattingstabel. ... 87

Figuren Figuur 1: Huidig toezicht op de bedrijfsrevisoren. ... 26

Figuur 2: Benoemingsprocedure commissaris in OOB's. ... 45

Figuur 3: Tijdlijn externe rotatie OOB's. ... 46

1

1. Inleiding

In 2014 is Europa gestart met een grondige audithervorming door te voeren dat uiteindelijk heeft geleid tot de Auditrichtlijn en de Auditverordening.1 Een bespreking van deze volledige

audithervorming is eerder voer voor een doctoraat en daarom werd uitdrukkelijk gekozen voor een Belgisch kader, met her en der een kwinkslag naar het buitenland. Derhalve volgt hierna een bespreking en analyse van de Belgische wet van 7 december 2016 tot organisatie van het beroep van en het publiek toezicht op de bedrijfsrevisoren2 (hierna: Auditwet).

Deze Auditwet bracht heel wat veranderingen met zich mee voor zowel het publiek toezicht op de bedrijfsrevisoren als het beroep van bedrijfsrevisor zelf. Het opzet van deze masterproef is een analyse van de belangrijkste wijzigingen voor enerzijds het beroep van bedrijfsrevisor en anderzijds het publiek toezicht op de bedrijfsrevisoren. Om dit opzet te bereiken, zullen beide aspecten in de huidige wetgeving vergeleken worden met de oude wetgeving.

Vooreerst zal de masterproef een duidelijk beeld proberen te schetsen van de bedrijfsrevisor en zijn toezichtsorganen. Wat doet een bedrijfsrevisor? Waarvoor wordt hij aansprakelijk gesteld? Welke autoriteiten verzorgen vandaag het toezicht op de bedrijfsrevisoren? Hoofdstuk 2 zal de lezer een algemeen beeld bieden om zo hoofdstuk 3, de eigenlijke analyse, ten volle te kunnen vatten.

Vervolgens komt de analyse van de nieuwe Auditwet aan bod. Binnen het beroep van bedrijfsrevisor zijn enkele opmerkelijke wijzigingen doorgevoerd. De masterproef bevat een toelichting en analyse van achtereenvolgens de wijzigingen in de toegang tot het beroep, de wijzigingen voor het auditcomité, de wijzigingen inzake rotatie en de wijzigingen inzake niet-controlediensten. Daarnaast onderging het publiek toezicht enkele ingrijpende wijzigingen. Ook deze worden in hoofdstuk 3 toegelicht en geanalyseerd.

1 Richtl. 2014/56/EU van het Europees Parlement en de Raad van 16 april 2014 tot wijziging van Richtlijn 2006/43/EG betreffende de wettelijke controles van jaarrekeningen en geconsolideerde jaarrekeningen,

Pb.L. 27 mei 2014, afl. 158, 196 (hierna: Auditrichtlijn); verord. (EU) nr. 537/2014 van het Europees

Parlement en de Raad van 16 april 2014 betreffende specifieke eisen voor de wettelijke controles van financiële overzichten van organisaties van openbaar belang en tot intrekking van Besluit 2005/909/EG van de Commissie, Pb.L. 27 mei 2014, afl. 158, 77 (hierna: Auditverordening).

2 In deze masterproef zal sporadisch gesproken worden over een ‘revisor’, wat een synoniem is van ‘bedrijfsrevisor’.

2 Om de link tussen de theoretische concepten en de praktische ervaringen te maken, zullen vijf verschillende professionals in de auditsector, waaronder drie bedrijfsrevisoren, één stagiair-bedrijfsrevisor en één lid van het College van Toezicht op de Bedrijfsrevisoren (hierna: College of CTR), hun inzichten en opinies meegeven. Hoe ervaren zij de in deze masterproef besproken wetswijzigingen? Het antwoord staat in hoofdstuk 4.

Tot slot bevat het laatste hoofdstuk van deze masterproef een algemeen besluit omtrent de belangrijkste wijzigingen ingevolge de Auditwet voor zowel het beroep van als het publiek toezicht op de bedrijfsrevisoren.

2. De bedrijfsrevisor en zijn toezichtsorganen

Vooraleer de wijzigingen ingevolge de nieuwe Auditwet geanalyseerd worden, is het gepast om een goed beeld te schetsen van de bedrijfsrevisor en de autoriteiten die instaan voor het toezicht op de bedrijfsrevisoren. Dit hoofdstuk beoogt dus een summiere toelichting van het beroep en de toezichtsorganen, opdat het volgende hoofdstuk, met name de analyse van de nieuwe Auditwet, beter begrepen kan worden.

2.1. De bedrijfsrevisor

De bedrijfsrevisor speelt een prominente rol in het reilen en zeilen van een onderneming. De kans is groot dat ook hij zal geviseerd worden indien het voor de onderneming faliekant afloopt. Denk maar aan casussen als Optima Bank of Lernout & Hauspie.3 Vandaar dat het belangrijk is een

goed begrip te hebben van wat een bedrijfsrevisor nu precies is. Achtereenvolgens zal deze paragraaf de titel, de verschillende hoedanigheden, de taken en de aansprakelijkheden van de bedrijfsrevisor toelichten.

2.1.1. De titel van bedrijfsrevisor

De titel of hoedanigheid4 van bedrijfsrevisor draagt niemand zomaar. Het is een beschermde titel

die iemand kan verwerven na het doorlopen van een opleiding en ervaring in de praktijk.5

Daarenboven is het belangrijk dat men het beroep van bedrijfsrevisor onderscheidt van een auditor, die meestal binnen een team werkt waar de bedrijfsrevisor de eindverantwoordelijkheid

3 Deze voorbeelden van Lernout & Hauspie (failliet in 2001) en Optima Bank (failliet in 2016) worden aangehaald als typevoorbeelden en viseren geen enkel(e) betrokken bedrijfsrevisor(enkantoor).

4 De wetgever spreekt over de ‘hoedanigheid’ van de bedrijfsrevisor, maar om geen verwarring met de volgende paragraaf te doen ontstaan, wordt hier de voorkeur gegeven aan de ‘titel’ van bedrijfsrevisor. 5 Zie infra voor een bespreking van de opleiding en de stage.

3 draagt.6 De taak van een auditor omvat een wettelijke controle van financiële overzichten, terwijl

een bedrijfsrevisor veel meer van waarde kan zijn voor een onderneming.7 Zo kan hij bijvoorbeeld

in beperkte mate advies verlenen, aandelen en activa waarderen, financiële plannen uitwerken, expertises van privé- of gerechtelijke aard verlenen etc.8 Dit zijn voorbeelden van contractuele

taken, welke verder in dit werkstuk besproken worden. Tot slot moet een persoon die de titel van bedrijfsrevisor wil dragen, aangesloten zijn bij het Instituut van de Bedrijfsrevisoren (hierna: Instituut of IBR). De wet schrijft voor dat enkel natuurlijke personen of entiteiten die in het openbaar register9 ingeschreven zijn, en dus aangesloten zijn bij het Instituut, de titel van

bedrijfsrevisor mogen dragen. Enkel zij mogen alle revisorale opdrachten, door of krachtens de wet, uitoefenen.10

Tabel 1: Auditor vs. bedrijfsrevisor.

Auditor Bedrijfsrevisor

Geen wettelijk kader Wettelijk kader (bv. Auditwet) Werkt binnen team met bedrijfsrevisor als

eindverantwoordelijke

Is eindverantwoordelijke binnen team met auditors

Niet ingeschreven in het openbaar register Ingeschreven in het openbaar register

(art. 3, 1° Auditwet)

Taak: wettelijke controle van de jaarrekening Taak: méér dan enkel de wettelijke controle van de jaarrekening (bv. fiscaal/juridisch advies verlenen, waarderingsopdrachten, financiële plannen uitwerken …)

(art. 3, 10° Auditwet)

De bedrijfsrevisor waarborgt één van de belangrijkste aspecten binnen een onderneming: het vertrouwen. Het is ondenkbaar dat een onderneming kan overleven zonder het vertrouwen van haar stakeholders en derden, wat de rol van de bedrijfsrevisor alleen maar belangrijker maakt. Het uiteindelijke doel van dit vertrouwen is een positieve impact bewerkstelligen op de geloofwaardigheid van de financiële positie van de onderneming, de economie in het algemeen

6 Interview respondent 1.

7 IBR, De bedrijfsrevisor: een vertrouwenspartner voor iedereen, Brussel, IBR, 3, geraadpleegd via

https://doc.ibr-ire.be/nl/Documents/regelgeving-en-publicaties/publicaties/brochures/Algemeen/De-bedrijfsrevisor-vertrouwenspartner-voor-iedereen-NL-web-DEF.pdf op 6 februari 2020.

8 Art. 3, 10° Auditwet; K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 45.

9 Het openbaar register wordt besproken in paragraaf 2.2.1. 10 Art. 11 Auditwet.

4 en het openbaar belang.11 Door deze grote impact is het niet verwonderlijk dat het beroep van

bedrijfsrevisor wettelijk gereguleerd is, zoals ut supra besproken.

De wettelijke regulering van de bedrijfsrevisor uit zich in drie kernaspecten. Ten eerste is er de kwalificatie van ‘vrij beroep’. Een algemeen aanvaarde definitie van een vrij beroep is niet te vinden, maar hoofdkenmerken zijn de volgende: er is sprake van een intellectuele prestatie, een voorafgaande opleiding en permanente vorming zijn vereist, de beoefenaar draagt een persoonlijke verantwoordelijkheid, de dienstverlening is onafhankelijk en de uitoefening van het beroep is onderworpen aan een deontologie.12 Dit zijn tevens vijf eigenschappen van het beroep

van bedrijfsrevisor. In het belang van zijn revisorale opdrachten kan de bedrijfsrevisor bovendien zelf geen handelsactiviteit uitoefenen.13, 14

Een tweede aspect omvat de hoge kwaliteitsvereisten van de werkzaamheden van de bedrijfsrevisor. Dit houdt onder andere in dat de opdrachten van de bedrijfsrevisor onderworpen zijn aan verschillende wetten15, normen16 en internationale controlestandaarden17. Daarnaast

wordt de kwaliteit van de bedrijfsrevisor gecontroleerd18 en, zoals hierboven aangehaald, volgt hij

verplichte permanente vorming.19 Daarenboven is het opmerkelijk dat een bedrijfsrevisor een

eed20 dient af te leggen voor het Hof van Beroep van Brussel.21 Bovendien is de bedrijfsrevisor

gehouden tot het beroepsgeheim.22 Dat is niet verwonderlijk, aangezien hij met financiële

11 IBR, Het beroep van bedrijfsrevisor, Brussel, IBR, 2010, 3, geraadpleegd via https://ibr-ire.be/nl/regelgeving-en-publicaties/publicaties/boeken-en-brochures op 7 februari 2020.

12 Federatie Vrije Beroepen, Wat is een vrij beroep?, geraadpleegd via www.federatievrijeberoepen.be/viewobj.jsp?id=347786 op 21 februari 2020.

13 IBR, Kernbegrippen van het beroep, geraadpleegd via https://ibr-ire.be/nl/ons-beroep/kernbegrippen op 21 februari 2020.

14 Let wel, volgens het nieuwe ondernemingsbegrip wordt een vrij beroep nu ook gekwalificeerd als een onderneming in het WER, krachtens art. 1, 1° WER.

15 O.a. de Auditwet.

16 Normen die opgesteld worden door het Instituut zijn krachtens art. 31, §4, eerste lid van de Auditwet bindend voor alle bedrijfsrevisoren.

17 De Internationale controlestandaarden (International Standards on Auditing of ISA's) zijn van toepassing in België sinds 2009 ingevolge de norm van 10 november 2009 inzake de toepassing van de ISA's in België (INSTITUUT VAN DE BEDRIJFSREVISOREN (IBR), Norm (herzien in 2018) inzake de toepassing in

België van de Internationale controlestandaarden (ISA’s), 10 november 2009, geraadpleegd via

https://doc.ibr-ire.be/nl/Documents/regelgeving-en-publicaties/rechtsleer/normen-en-aanbevelingen/normen/Norm-herzien-in-2018-ISA-gecoördineerd-goedgekeurd.pdf op 2 mei 2020). 18 Art. 32, vierde lid Auditwet.

19 Art. 27 Auditwet.

20 In artikel 5, §1, 5° van de Auditwet lezen we deze eed: “Ik zweer trouw aan de Koning, gehoorzaamheid

aan de Grondwet en aan de wetten van het Belgische volk, en ik zweer de opdrachten, die mij als bedrijfsrevisor zullen worden toevertrouwd, in eer en geweten getrouw te vervullen.”

21 Art. 5, §1, 5° Auditwet. 22 Art. 13, §6 Auditwet.

5 informatie van verschillende bedrijven in contact komt. Discretie is in dat opzicht noodzakelijk voor alle partijen. Tot slot is de bedrijfsrevisor gehouden tot burgerrechtelijke, strafrechtelijke en tuchtrechtelijke aansprakelijkheid.23 Dit alles waarborgt de kwaliteit van de bedrijfsrevisor en zijn

opdrachten. De aansprakelijkheden van de bedrijfsrevisor worden besproken in paragraaf 2.1.4.

Een derde en laatste aspect dat we terugvinden in de wettelijke regulering van de bedrijfsrevisor is de onafhankelijkheid. Een bedrijfsrevisor maakt dus geen deel uit van de entiteit die hij controleert. Alleen al in artikel 12 van de Auditwet vinden we tien keer het woord ‘onafhankelijkheid’ terug. Dit artikel verklaart die onafhankelijkheid als volgt:

“De onafhankelijkheid van de bedrijfsrevisor dient vanuit twee onlosmakelijk verbonden gezichtspunten te worden beoordeeld:

1° de onafhankelijkheid qua geesteshouding, namelijk een morele houding waarbij alleen de overwegingen die voor de toevertrouwde taak van belang zijn, in aanmerking worden genomen bij de te nemen beslissingen in het kader van de uitvoering van een revisorale opdracht, en

2° de onafhankelijkheid in schijn, namelijk de noodzaak om situaties en feiten te vermijden die in die mate van belang zijn dat zij een redelijk denkende en geïnformeerde derde ertoe kunnen brengen de bekwaamheid van de bedrijfsrevisor om objectief te handelen, in vraag te stellen.”24

Ook in de praktijk wordt deze onafhankelijkheid hoog in het vaandel gedragen. De meningen binnen de beroepssector en binnen het publiek toezicht liggen in dezelfde lijn en stellen dat België de onafhankelijkheid zeer streng regelt.25 Zoals ut infra zal worden toegelicht, neemt België een

strenge houding aan inzake rotatie en verboden niet-controlediensten. Bovendien is de oprichting van een volledig onafhankelijk toezichtsorgaan een extra middel om de onafhankelijkheid van de bedrijfsrevisoren te waarborgen. Er is weinig ruimte voor méér, wat volgens de analyse in hoofdstuk 3 en de opinies in hoofdstuk 4 trouwens niet nodig blijkt te zijn.

In België dragen de laatste zes jaar een duizendtal natuurlijke personen de titel van bedrijfsrevisor. Het aantal bedrijfsrevisoren in België op 31 december 2019 bedroeg 1.072.26 De

23 Art. 24, 25 en 53, §4 Auditwet; IAB, BIBF en IBR (eds.), De nieuwe aansprakelijkheidsregeling voor

economische beroepen: “Rechtspersonen en natuurlijke personen”, Antwerpen, Intersentia, 2012, 33.

24 Art. 12, §2 Auditwet.

25 Interviews respondenten 1, 2 en 3.

26 Het betreft hier zowel de bedrijfsrevisoren die revisorale opdrachten uitvoeren als de bedrijfsrevisoren die zich verhinderd verklaren om revisorale opdrachten uit te voeren. Een tijdelijk verhinderd bedrijfsrevisor krijgt deze hoedanigheid wanneer hij zich in één van de onverenigbaarheden bevindt uit artikel 29 van de Auditwet (bv. de revisor heeft de functie van minister). Hij wordt apart in het register vermeld conform artikel 30 van de Auditwet.

6 gemiddelde leeftijd van een bedrijfsrevisor maakt ook meteen duidelijk dat het om geen eenvoudig en snel te bereiken beroep gaat, want die gemiddelde leeftijd in België bedroeg in 2019 47,6 jaar. De hoge kwaliteitseisen en de verwachte verantwoordelijkheden van de bedrijfsrevisor vergen uiteraard een zeker aantal jaren ervaring. Dit verklaart het zeer lage aantal bedrijfsrevisoren in België die jonger zijn dan 30 jaar, namelijk 2,5 %. Daarnaast blijkt het beroep nog steeds een mannenaangelegenheid te zijn. In 2019 was 71% van de bedrijfsrevisoren in België een man, volgens de cijfers van het Instituut. Nochtans zien we in de evolutie van het aantal vrouwelijke bedrijfsrevisoren een stijgende trend. Terwijl in 2014 net iets meer dan een vierde van de bedrijfsrevisoren een vrouw was, bedroeg dit aandeel in 2019 29%. Tot slot kent het aantal bedrijfsrevisorenkantoren een stijgend verloop sinds 2014 met een recordaantal van 579 in 2019.27

Al deze bedrijfsrevisoren dienen volgens het Instituut een aantal verantwoordelijkheden en verplichtingen op zich te nemen. Zo moet elke bedrijfsrevisor ten eerste integer te werk gaan en dus zijn beroep eerlijk en oprecht uitoefenen. Daarnaast zal hij zich ontdoen van elk subjectief oordeel door zonder enige vooringenomenheid of zonder enig belangenconflict zijn opdrachten te vervullen. Ten derde verwachten alle ondernemingen een zekere professionele deskundigheid van elke bedrijfsrevisor. Bovendien verwacht men een professioneel gedrag waarbij de bedrijfsrevisor geen enkele handeling stelt die het beroep in diskrediet brengt.28 Het zich houden

aan het beroepsgeheim is een vijfde verplichting voor bedrijfsrevisoren en tot slot is de bedrijfsrevisor onafhankelijk in al zijn handelingen, zowel qua geesteshouding als qua schijn.29 Al

deze specifieke verplichtingen kunnen worden samengevat in drie algemene verplichtingen, met name de volgende: de bedrijfsrevisor leeft de beroepsethiek na, waarborgt een kwaliteitscontrole van zijn werkzaamheden en volgt permanente vorming.30

2.1.2. De verschillende hoedanigheden van de bedrijfsrevisor

De voorgaande paragrafen handelden vooral over de bedrijfsrevisor in zijn meest eenvoudige vorm: de natuurlijke persoon die deze titel draagt. Niettemin kan een bedrijfsrevisor verschillende hoedanigheden aannemen. Naast een natuurlijke persoon kan de bedrijfsrevisor ook een rechtspersoon zijn. De hoedanigheid van de bedrijfsrevisor kan vier vormen aannemen:

27 IBR, Jaarrapport 2019, Brussel, IBR, 2020, geraadpleegd via https://2019.jaarrapportibr.be op 2 mei 2020.

28 Art. 12, §1 Auditwet.

29 Art. 12, §1-3 en art. 13, §6 Auditwet.

30 IBR, Onze verplichtingen en verantwoordelijkheden, geraadpleegd via https://www.ibr-ire.be/nl/ons-beroep/verplichtingen-verantwoordelijkheden op 24 maart 2020.

7 commissaris; college van commissarissen; bedrijfsrevisorenkantoor en tot slot medewerker, stagiair en externe deskundige.31

De eerste hoedanigheid is die van commissaris. Een commissaris wordt verplicht aangesteld bij vennootschappen die voor het laatst afgesloten boekjaar als groot32 worden beschouwd, enkele

uitzonderingen niet te na gesproken.33 Echter, vennootschappen die deel uitmaken van een groep

die gehouden is een geconsolideerde jaarrekening op te stellen en te publiceren en beursgenoteerde vennootschappen hebben in elk geval, en dus ongeacht de grootte, de verplichting een commissaris aan te stellen.34 Niet-genoteerde kleine vennootschappen35 hebben

die verplichting dus niet, maar ze hebben wel de mogelijkheid. Ook vennootschappen onder firma (hierna: VOF), coöperatieve vennootschappen (hierna: CV) en Europese economische samenwerkingsverbanden waarvan alle onbeperkt aansprakelijke vennoten natuurlijke personen zijn, hoeven geen commissaris aan te stellen. Tot slot zijn ook de landbouwondernemingen36 als

VOF of CV vrijgesteld wanneer ze onderworpen zijn aan de personenbelasting.37 De aanstelling

van een commissaris vormt dus in vele gevallen geen verplichting, maar het is mijns inziens aan te raden om eveneens als kleine vennootschap een commissaris aan te stellen. Dit met oog op de financiële geloofwaardigheid van de vennootschap en het daarmee verbonden vertrouwen in de vennootschap van de stakeholders. Een opmerkelijk punt aan de bedrijfsrevisor in de hoedanigheid van een commissaris is dat hij in dat geval enkel zijn functie kan uitoefenen als zelfstandige en niet als werknemer bij een bedrijfsrevisorenkantoor. Bedrijfsrevisoren die geen

31 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 51.

32 Een vennootschap is ‘groot’ indien zij meer dan één van de criteria uit artikel 1:24 WVV overschrijdt gedurende twee opeenvolgende boekjaren.

33 In deze masterproef wordt enkel gesproken over de commissaris in een vennootschap, maar ook in een VZW, IVZW en stichting gelden dezelfde regels inzake aanstelling van een commissaris. Zo moet bijvoorbeeld een VZW die de drempels uit artikel 1:24 WVV overschrijdt, en dus ‘groot’ is, eveneens een commissaris aanstellen. Gemakshalve zal in deze masterproef enkel ‘vennootschap’ vernoemd worden. 34 Een vennootschap moet een geconsolideerde jaarrekening opmaken wanneer ze voldoet aan de voorwaarden in de artikelen 3:23 e.v. WVV (bv. een moedervennootschap).

35 Art. 1:24 WVV beschrijft de criteria voor een kleine vennootschap.

36 De landbouwvennootschap maakte in 2019 plaats voor de landbouwonderneming, door de komst van het WVV. Ze kan zowel de vorm van een Besloten vennootschap (hierna: BV), CV, Commanditaire vennootschap (hierna: CommV) als VOF hebben, maar enkel de VOF en CV worden vrijgesteld van de aanstelling van een commissaris. Een landbouwonderneming kan pas als dusdanig erkend worden onder de voorwaarden die het KB van 28 juni 2019 bepaalt. Zo moet de vennootschap hoofdzakelijk de uitbating van een landbouwactiviteit tot doel hebben en moeten er minstens twee vennoten in de vennootschap zitten (KB 28 juni 2019 tot uitvoering van artikel 42, lid 4, van de wet van 23 maart 2019 tot invoering van het Wetboek van vennootschappen en verenigingen en houdende diverse bepalingen inzake het vermoeden van erkenning als landbouwonderneming en als sociale onderneming, BS 11 juli 2019, 70076). 37 Art. 3:72 WVV.

8 commissaris zijn, kunnen daarentegen wel werken in dienst van een bedrijfsrevisorenkantoor.38

De commissaris wordt ten slotte benoemd door de Algemene Vergadering van Aandeelhouders (hierna: AVA)39 en moet ingeschreven zijn in het openbaar register van de bedrijfsrevisoren. Zijn

opdracht bestaat erin de wettelijke controle van de jaarrekening en, in voorkomend geval, van de geconsolideerde jaarrekening tot een goed einde te brengen.40

Een tweede hoedanigheid van de bedrijfsrevisor omvat het college van commissarissen. Wanneer er verscheidene commissarissen zijn benoemd, vormen zij een college.41 In dit college

zal elk van de commissarissen de wettelijke opdrachten kunnen uitvoeren. Er bestaat dus geen externe taakverdeling, enkel intern kunnen de commissarissen de taken verdelen.42 Binnen dit

college is elke bedrijfsrevisor hoofdelijk aansprakelijk op grond van artikel 3:71 WVV voor overtredingen van de vennootschapswetgeving of de statuten.43

Een derde hoedanigheid van de bedrijfsrevisor is die van het bedrijfsrevisorenkantoor. Artikel 3 van de Auditwet geeft de definitie: “een rechtspersoon of een andere entiteit met om het even welke

rechtsvorm, andere dan een natuurlijk persoon, ingeschreven in het openbaar register van de bedrijfsrevisoren.”44 Ook een bedrijfsrevisorenkantoor kan dus de taken uitvoeren die door de wet

voorgeschreven zijn aan bedrijfsrevisoren. Elk bedrijfsrevisorenkantoor beschikt over een vaste vertegenwoordiger die de verantwoordelijkheid draagt voor de wettelijke controle van de jaarrekening.45 Hij handelt in naam en voor rekening van het bedrijfsrevisorenkantoor en heeft als

enige handtekeningsbevoegdheid voor rekening van dat bedrijfsrevisorenkantoor.46 In de praktijk

hangen zijn bevoegdheden af van kantoor tot kantoor. Elk kantoor bepaalt in haar procedures wat de vertegenwoordigende bedrijfsrevisor al dan niet kan en mag.47

Een laatste hoedanigheid van de bedrijfsrevisor is die van medewerker, stagiair en externe deskundige. Het betreft hier personen waarop de bedrijfsrevisor beroep kan doen om hem bij te

38 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 51.

39 De benoemingsprocedure van de commissaris wordt besproken in paragraaf 3.3.3.1. 40 Art. 3:58, §1 WVV.

41 Art. 3:68, §2 WVV.

42 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 59.

43 Art. 3:71 WVV; K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 60.

44 Art. 3, 2° Auditwet. 45 Art. 3, 26° Auditwet. 46 Art. 22 Auditwet. 47 Interview respondent 2.

9 staan in het uitoefenen van de revisorale opdrachten.48 Deze categorie is echter een vreemde

eend in de bijt, aangezien stagiairs niet echt de hoedanigheid van een bedrijfsrevisor hebben, maar wel onder toezicht en onder tuchtmacht van het Instituut staan.49 Bedrijfsrevisoren kunnen

dus beroep doen op aangestelden en andere personen voor wie zij instaan. Hiervoor dragen de bedrijfsrevisoren ook de kosten.50 Een laatste bemerking hierbij is dat de bedrijfsrevisor

aansprakelijk kan worden gesteld voor fouten begaan door personen die hem bijstaan in zijn opdrachten.51 Zo kan bijvoorbeeld artikel 1384, derde lid, BW worden ingeroepen voor

buitencontractuele aansprakelijkheid. Contractuele aansprakelijkheid speelt dan weer enkel bij de door de bedrijfsrevisor aanvaarde opdrachten. Ook hier is hij aansprakelijk voor de fouten van personen die hem bijstaan.52

2.1.3. De opdrachten van de bedrijfsrevisor

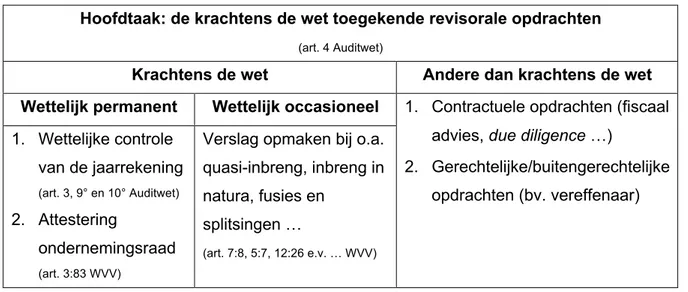

De Auditwet omschrijft de hoofdopdracht van de bedrijfsrevisor als volgt: “De bedrijfsrevisor heeft

als hoofdtaak alle opdrachten uit te voeren die bij of krachtens de wet uitsluitend aan de bedrijfsrevisoren zijn toevertrouwd, en in het bijzonder alle revisorale opdrachten ter uitvoering van of krachtens de wet.”53

Daarnaast definieert de Auditwet een revisorale opdracht als volgt: “elke opdracht, inclusief de

opdracht van wettelijke controle van de jaarrekening, die ertoe strekt een deskundig oordeel te geven over de getrouwheid en de waarachtigheid van een jaarrekening, van een tussentijdse financiële staat, van een waardering of van andere economische en financiële informatie, verschaft door een onderneming of instelling; dit begrip omvat eveneens de ontleding en de verklaring van de economische en financiële inlichtingen aan de leden van de ondernemingsraad.”54 De bedrijfsrevisor voert evenwel niet enkel

opdrachten uit die hem krachtens de wet worden toegekend.

Er dient een onderscheid gemaakt te worden tussen enerzijds de krachtens de wet toegekende opdrachten en anderzijds de opdrachten die niet krachtens de wet aan de bedrijfsrevisor worden toegekend.55 Tot deze laatste categorie behoren enerzijds de gewone contractuele opdrachten

en anderzijds de gerechtelijke en buitengerechtelijke opdrachten die de bedrijfsrevisor op zich

48 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 53.

49 Art. 11, §3 Auditwet. 50 Art. 3:70 WVV.

51 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 54.

52 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 56.

53 Art. 4 Auditwet. 54 Art. 3, 10° Auditwet.

10 kan nemen.56 Binnen de wettelijke opdrachten wordt nog een onderscheid gemaakt tussen de

bestendige financiële controleopdrachten enerzijds en de specifieke controleopdrachten met een occasioneel karakter anderzijds.57 Het Instituut omschrijft deze als respectievelijk de wettelijke

permanente opdrachten en de wettelijke occasionele opdrachten.58

2.1.3.1. De krachtens de wet toegekende opdrachten

De eerste categorie, de wettelijke permanente opdrachten van de bedrijfsrevisor, vindt haar oorsprong in het WVV. Dit wetboek schrijft voor dat de financiële toestand en de jaarrekening van een vennootschap, VZW, IVZW of stichting worden gecontroleerd door een of meer commissarissen.59 Zodoende kan deze wettelijk toegekende opdracht omschreven worden als

het toezicht op het bestuur van zekere types van (kapitaal)vennootschappen door de commissaris(sen).60 Elke commissaris dient ook ingeschreven te zijn in het openbaar register en

dus lid te zijn van het Instituut alvorens te kunnen worden benoemd als commissaris.61 De

commissaris zal instaan voor de wettelijke controle van de jaarrekening en de attestering bij de ondernemingsraad.62 Deze twee wettelijke permanente opdrachten worden in de volgende twee

alinea’s besproken.

Ten eerste staat de bedrijfsrevisor, die al dan niet het wettelijk mandaat van commissaris draagt63,

in voor de wettelijke controle van de jaarrekening.64 De jaarrekening van een vennootschap, VZW,

IVZW of stichting moet voldoen aan de eis van het getrouw beeld, zoals dit omschreven staat in het KB van 29 april 2019 tot uitvoering van het Wetboek van Vennootschappen en Verenigingen.65 Hierbij speelt de bedrijfsrevisor een belangrijke rol, daar hij, naast de

56 ICCI (ed.), Gerechtelijke en buitengerechtelijke opdrachten van de bedrijfsrevisor, Antwerpen, Maklu, 2016, 3-4.

57 K. BYTTEBIER en R. FELTKAMP, “Controle op de vennootschap door de bedrijfsrevisor”, RW 2003-04, 1579.

58 IBR, Ons beroep, geraadpleegd via https://www.ibr-ire.be/nl/ons-beroep op 3 mei 2020. 59 Art. 3:73 WVV.

60 K. BYTTEBIER en R. FELTKAMP, “Controle op de vennootschap door de bedrijfsrevisor”, RW 2003-04, 1575.

61 Art. 3:58 WVV.

62 IBR, Wettelijke permanente opdrachten, geraadpleegd via www.ibr-ire.be/nl/ons-beroep/opdrachten/wettelijke-permanente-opdrachten op 10 maart 2020.

63 Een bedrijfsrevisor kan ook in de hoedanigheid van bedrijfsrevisor een onderneming controleren en hoeft niet per se het wettelijk mandaat van commissaris te dragen. Kleine vennootschappen in de zin van artikel 1:24 WVV zijn bijvoorbeeld niet wettelijk verplicht een commissaris aan te stellen (supra), maar kunnen er wel voor kiezen hun jaarrekening te laten controleren door een bedrijfsrevisor.

64 Art. 3, 9° en 10° Auditwet.

65 Art. 3:1 KB 29 april 2019 tot uitvoering van het Wetboek van vennootschappen en verenigingen, BS 30 april 2019, 42246.

11 regelmatigheid van de boekhouding, ook het getrouw beeld van de jaarrekening waarborgt.66 Het

WVV voorziet in een definitie voor de wettelijke controle van de jaarrekening:

“Onder "wettelijke controle van de jaarrekening" wordt verstaan, een controle van de statutaire jaarrekening of van de geconsolideerde jaarrekening, voor zover deze controle:

1° door het recht van de Europese Unie wordt voorgeschreven;

2° door het Belgisch recht wordt voorgeschreven met betrekking tot kleine vennootschappen;

3° op vrijwillige basis op verzoek van kleine vennootschappen wordt uitgevoerd, wanneer deze opdracht gepaard gaat met de bekendmaking van het verslag bedoeld in artikel 3:74 of 3:80.”67

Behoudens bovenstaande definitie houdt de wettelijke controle van de jaarrekening in dat de bedrijfsrevisor een oordeel velt op basis van een risicoanalyse. Die risicoanalyse bepaalt welke controlewerkzaamheden de bedrijfsrevisor dient uit te voeren met betrekking tot de onderneming en haar jaarrekening.68 Opnieuw speelt het vertrouwen een grote rol in deze opdracht.

Stakeholders zullen geneigd zijn meer vertrouwen te geven aan ondernemingen die door een onafhankelijke entiteit worden gecontroleerd, wat een positief economisch en financieel effect zal hebben op de ondernemingen. Banken zullen bijvoorbeeld sneller een lening toestaan, investeerders zullen sneller overtuigd zijn en leveranciers zullen sneller krediet verlenen. De optie om de jaarrekening te laten controleren door een bedrijfsrevisor is dus ook voor de ondernemingen die hiertoe niet verplicht worden een aan te raden keuze met oog op transparantie en vertrouwen.

Ten tweede staat de bedrijfsrevisor in voor de attestering bij de ondernemingsraad. Krachtens de wet worden één of meer bedrijfsrevisoren benoemd bij alle vennootschappen waar een ondernemingsraad moet worden opgericht.69 De taken van de bedrijfsrevisor ten opzichte van

66 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 1.

67 Art. 3:55 WVV.

68 IBR, Wettelijke permanente opdrachten, geraadpleegd via www.ibr-ire.be/nl/ons-beroep/opdrachten/wettelijke-permanente-opdrachten op 10 maart 2020.

69 Volgens artikel 14 juncto artikel 18 van de wet van 20 september 1948 houdende organisatie van het bedrijfsleven worden ondernemingsraden ingesteld in al de ondernemingen die gewoonlijk een gemiddelde van ten minste 100 werknemers tewerkstellen. De ondernemingsraad moet worden vernieuwd indien gemiddeld minstens 50 werknemers tewerk worden gesteld. De ondernemingsraad is een paritair orgaan bestaande uit evenveel werkgevers- als werknemersvertegenwoordigers, samen met het ondernemingshoofd (art. 16 van diezelfde wet). Ze heeft sociale, economische en financiële bevoegdheden, waaronder een rol in de benoemingsprocedure van de commissaris. In de ondernemingen met een ondernemingsraad wordt verplicht een bedrijfsrevisor benoemd, krachtens artikel 15bis van deze wet.

12 deze ondernemingsraad worden evenzeer in het WVV toegelicht. De bedrijfsrevisor heeft hier namelijk als taak:

“1° verslag uit te brengen bij de ondernemingsraad over de jaarrekening en over het jaarverslag overeenkomstig de artikelen 3:74 en 3:75;

2° de getrouwheid en volledigheid te certificeren van de economische en financiële inlichtingen die het bestuursorgaan aan de ondernemingsraad verstrekt, voor zover deze inlichtingen uit de boekhouding, uit de jaarrekening van de vennootschap blijken of uit andere verifieerbare stukken voortvloeien;

3° in het bijzonder ten behoeve van de door de werknemers benoemde leden van de ondernemingsraad de betekenis van de aan de ondernemingsraad verstrekte economische en financiële inlichtingen ten aanzien van de financiële structuur en de evolutie in de financiële toestand van de vennootschap te verklaren en te ontleden;

4° indien hij van oordeel is de in het 2°, bedoelde certificering niet te kunnen afgeven of indien hij leemten vaststelt in de aan de ondernemingsraad verstrekte economische en financiële inlichtingen, het bestuursorgaan daarvan op de hoogte te brengen en, indien dit daaraan geen gevolg geeft binnen een maand volgend op zijn tussenkomst, op eigen initiatief de ondernemingsraad daarvan in kennis te stellen. De bedrijfsrevisoren oefenen dezelfde taken uit met betrekking tot de in artikel 3:12, § 1, 8°, bedoelde sociale balans.”70

Naast deze wettelijke permanente opdrachten voert de bedrijfsrevisor ook wettelijke occasionele opdrachten uit, welke de tweede categorie vormen binnen de krachtens de wet toegekende opdrachten. Deze opdrachten vinden tevens hun oorsprong in het WVV. Bij elk van de wettelijke occasionele opdrachten dient de commissaris, of bij ontstentenis daarvan, de bedrijfsrevisor een verslag op te maken.71 Zo stelt bijvoorbeeld artikel 7:8 van het WVV dat de commissaris

(bedrijfsrevisor) een verslag dient op te maken ingeval een quasi-inbreng72 plaatsvindt.73 Andere

wettelijke occasionele opdrachten zijn: verslag opmaken bij inbrengen in natura74, fusies en

70 Art. 3:83 WVV.

71 ICCI (ed.), Gerechtelijke en buitengerechtelijke opdrachten van de bedrijfsrevisor, Antwerpen, Maklu, 2016, 3.

72 Een quasi-inbreng doet zich volgens artikel 7:8 WVV voor indien de vennootschap binnen twee jaar na de verkrijging van haar rechtspersoonlijkheid een vermogensbestanddeel overneemt, dat toebehoort aan een oprichter, een vennoot of een zaakvoerder/bestuurder, tegen ten minste 10% van het geplaatst kapitaal. De commissaris of, bij ontstentenis daarvan, de bedrijfsrevisor zal een verslag opmaken dat de vermeldingen bevat conform artikel 7:10 WVV (bv. de naam van de eigenaar, vergoeding, oordeel van de revisor …).

73 Art. 7:8 WVV. 74 Art. 5:7 WVV.

13 splitsingen75, omzettingen76, ontbinding en vereffening77, beperking van het voorkeurrecht78,

uitgiften beneden fractiewaarde79 etc. Voor al deze opdrachten dient de commissaris

(bedrijfsrevisor) een schriftelijke overeenkomst te sluiten met de entiteit die hem aanstelt voor deze opdracht(en).80

Ook bij deze wettelijke occasionele opdrachten, die een aanzienlijke impact hebben op de onderneming, zien we dat een prominente rol is weggelegd voor de bedrijfsrevisor. Vertrouwen en transparantie zijn opnieuw sleutelwoorden. Het is de bedrijfsrevisor die bijvoorbeeld bij een fusie dat vertrouwen en die transparantie waarborgt door op onafhankelijke wijze verslag uit te brengen in het belang van elk van de fuserende ondernemingen.

2.1.3.2. De andere dan krachtens de wet toegekende opdrachten

Het betreft hier de opdrachten die de bedrijfsrevisor uitoefent naast de wettelijke opdrachten en enkel de vorm hebben van een ad hoc opdracht, zonder haar oorsprong te vinden in het WVV of een andere wettekst. Het zijn deze opdrachten die de verenging van het werk van de bedrijfsrevisor tot controle van de jaarrekening moeten tenietdoen.

Ten eerste wordt een bedrijfsrevisor ingeschakeld voor eenmalige contractuele opdrachten. Een bedrijfsrevisor kan bijvoorbeeld advies verlenen inzake vennootschaps-, boekhoud- of fiscaal recht. Daarnaast kan hij de kwaliteit van niet-financiële informatie beoordelen of een due diligence onderzoek voeren. Waarderingsopdrachten, andere dan deze die wettelijk voorgeschreven zijn, kunnen evenzeer tot het takenpakket van een aangestelde bedrijfsrevisor behoren. Dit zijn slechts enkele voorbeelden. Er bestaan namelijk tal van contractuele opdrachten waarvoor een onderneming een bedrijfsrevisor kan aanstellen.81

Tot deze andere dan krachtens de wet toegekende opdrachten behoren ten tweede de gerechtelijke en buitengerechtelijke opdrachten. Voorbeelden hiervan zijn gerechtsdeskundige, vereffenaar, voorlopig bewindvoerder, gerechtsmandataris, ondernemingsbemiddelaar,

75 Art. 12:26 e.v. WVV. 76 Art. 14:4 WVV. 77 Art. 2:70 e.v. WVV. 78 Art. 5:130 WVV. 79 Art. 7:197 WVV.

80 IBR, Wettelijke occasionele opdrachten, geraadpleegd via www.ibr-ire.be/nl/ons-beroep/opdrachten/wettelijke-occasionele-opdrachten op 10 maart 2020.

81 IBR, Contractuele opdrachten, geraadpleegd via www.ibr-ire.be/nl/ons-beroep/opdrachten/contractuele-opdrachten op 11 maart 2020.

14 toegevoegd curator, rechter in sociale zaken, rechter in handelszaken, arbiter en bindende derdenbeslisser, bemiddelaar en speciaal commissaris.82, 83

Tabel 2: De opdrachten van de bedrijfsrevisor.

Hoofdtaak: de krachtens de wet toegekende revisorale opdrachten

(art. 4 Auditwet)

Krachtens de wet Andere dan krachtens de wet Wettelijk permanent Wettelijk occasioneel 1. Contractuele opdrachten (fiscaal

advies, due diligence …)

2. Gerechtelijke/buitengerechtelijke opdrachten (bv. vereffenaar) 1. Wettelijke controle van de jaarrekening (art. 3, 9° en 10° Auditwet) 2. Attestering ondernemingsraad (art. 3:83 WVV)

Verslag opmaken bij o.a. quasi-inbreng, inbreng in natura, fusies en

splitsingen …

(art. 7:8, 5:7, 12:26 e.v. … WVV)

2.1.4. De aansprakelijkheden van de bedrijfsrevisor

Zoals ut supra reeds vermeld, kan de bedrijfsrevisor burgerrechtelijk, strafrechtelijk en tuchtrechtelijk aansprakelijk worden gesteld. Dat zijn drie vormen van juridische aansprakelijkheid. Achtereenvolgens worden deze kort toegelicht, zonder er diep op in te gaan.

2.1.4.1. De burgerrechtelijke aansprakelijkheid

Het aansprakelijkheidsrecht, en meer specifiek de burgerlijke aansprakelijkheidsregeling, dient in de eerste plaats om slachtoffers die schade hebben geleden te vergoeden voor deze geleden schade.84 De burgerrechtelijke of civielrechtelijke aansprakelijkheid splitst zich uit in een

contractuele en buitencontractuele aansprakelijkheid. Deze aansprakelijkheden worden in het Burgerlijk Wetboek respectievelijk vertaald in artikel 1146 enerzijds en artikelen 1382 tot 1386bis anderzijds.85

82 ICCI (ed.), Gerechtelijke en buitengerechtelijke opdrachten van de bedrijfsrevisor, Antwerpen, Maklu, 2016, 4.

83 Voor een uitgebreide bespreking van deze gerechtelijke en buitengerechtelijke opdrachten, zie ICCI (ed.), Gerechtelijke en buitengerechtelijke opdrachten van de bedrijfsrevisor, Antwerpen, Maklu, 2016, 223 p.

84 B. DELMOTTE, “De Wettelijke beperking van de aansprakelijkheid van de bedrijfsrevisoren”, DAOR 2006/4, nr. 80, 321-347.

85 IAB, BIBF en IBR (eds.), De nieuwe aansprakelijkheidsregeling voor economische beroepen:

15 Enerzijds speelt de contractuele aansprakelijkheid wanneer een fout wordt begaan die het gevolg is van het niet of slecht nakomen van een verbintenis die tot stand is gekomen tussen de bedrijfsrevisor en de opdrachtgever. Die bedrijfsrevisor kan een natuurlijke persoon of een rechtspersoon zijn. In beide gevallen is die persoon aansprakelijk voor elke tekortkoming in het kader van de in het contract beschreven verplichtingen. Dat houdt in dat ook de personen die aangesteld zijn door de bedrijfsrevisor om hem te assisteren in zijn revisorale opdrachten, contractueel aansprakelijk kunnen worden gesteld.86, 87 Dit heeft verregaande gevolgen voor de

bedrijfsrevisor. Denk hierbij aan de zaak rond Lernout & Hauspie, waarbij naast de individuele bedrijfsrevisor ook het bedrijfsrevisorenkantoor burgerlijk aansprakelijk werd gesteld. Een jarenlang durende procedure leidde uiteindelijk niet tot een schadevergoeding van het kantoor aan de gedupeerden.88 Het kon anders aflopen.

Anderzijds speelt de buitencontractuele aansprakelijkheid wanneer een slachtoffer schade oploopt die niet het gevolg is van het niet of slecht uitvoeren van een contractuele verbintenis. Deze aansprakelijkheid speelt dan wanneer bijvoorbeeld een wettelijke bepaling wordt geschonden die een bepaald gedrag of een onthouding oplegt.89 Zonder er verder op in te gaan

bestaat deze aansprakelijkheid uit drie constitutieve elementen: de fout, de schade en het causaal verband tussen deze fout en de schade.90 Om te oordelen of de bedrijfsrevisor een fout heeft

begaan, wordt zijn handelen vergeleken met dat van een ‘goede bedrijfsrevisor’. Wijkt zijn handelen af van deze ‘goede bedrijfsrevisor’, dan begaat hij een fout.91 Artikel 1382 BW verplicht

de bedrijfsrevisor bijgevolg deze schade te vergoeden.92 Wederom zijn zowel natuurlijke als

rechtspersonen buitencontractueel aansprakelijk.93 Opnieuw is de bedrijfsrevisor

buitencontractueel aansprakelijk voor de fouten van aangestelden die schade veroorzaken in het uitoefenen van de revisorale opdrachten.94

86 Zie paragraaf 2.1.2 voor een bespreking van deze door de bedrijfsrevisor aangestelde medewerkers. 87 IAB, BIBF en IBR (eds.), De nieuwe aansprakelijkheidsregeling voor economische beroepen:

“Rechtspersonen en natuurlijke personen”, Antwerpen, Intersentia, 2012, 2.

88 L. DESMET, “KPMG moet geen schadevergoeding in zaak Lernout en Hauspie”, De Morgen, 23 maart 2017.

89 IAB, BIBF en IBR (eds.), De nieuwe aansprakelijkheidsregeling voor economische beroepen:

“Rechtspersonen en natuurlijke personen”, Antwerpen, Intersentia, 2012, 3.

90 K. AERTS, Taken en aansprakelijkheden van commissarissen en bedrijfsrevisoren, Gent, Larcier, 2002, 69.

91 K. DUERINCKX, Aansprakelijkheidsrecht: een overzicht, Antwerpen, Maklu, 2012, 17. 92 Art. 1382 BW.

93 IAB, BIBF en IBR (eds.), De nieuwe aansprakelijkheidsregeling voor economische beroepen:

“Rechtspersonen en natuurlijke personen”, Antwerpen, Intersentia, 2012, 3.

16 Voor de bedrijfsrevisor geldt tevens het principieel verbod op samenloop. Dit houdt in dat wanneer er een conflict ontstaat waarbij een gedupeerde schade ondervindt die in causaal verband staat met een door de bedrijfsrevisor gemaakte fout, de regels van de contractuele aansprakelijkheid moeten worden toegepast. Bijgevolg kan de gedupeerde niet kiezen tussen het voor hem voordeligste stelsel, dat van de contractuele aansprakelijkheid of dat van de buitencontractuele aansprakelijkheid.95

De burgerrechtelijke aansprakelijkheid is tevens becijferd in de Auditwet. Bedrijfsrevisoren zijn met name aansprakelijk voor de uitvoering van de opdrachten die hen door of krachtens de wet zijn toevertrouwd en dit voor een bedrag van twaalf miljoen euro wat betreft revisorale opdrachten voor Organisaties van Openbaar Belang (hierna: OOB) en drie miljoen euro wat betreft revisorale opdrachten voor niet-OOB’s.96 Deze limieten worden weliswaar niet toegepast indien de

bedrijfsrevisor een overtreding begaat met bedrieglijk opzet of met het oogmerk om te schaden. Aan deze aansprakelijkheid kunnen bedrijfsrevisoren zich niet onttrekken via een bijzondere overeenkomst. De wet verplicht hen daarenboven deze burgerrechtelijke beroepsaansprakelijkheid te laten dekken door een adequaat verzekeringscontract. Tot slot vermeldt artikel 25 dat bedrijfsrevisoren aansprakelijk zijn voor de uitvoering van hun andere professionele opdrachten dan deze die hen door of krachtens de wet zijn toevertrouwd. Hiervoor voorziet de wetgever geen kwantitatieve limieten.97

Bovenstaande limieten bestonden zowel vóór als na de nieuwe Auditwet en dus is er voor de bedrijfsrevisor niets veranderd inzake aansprakelijkheid, ook niet na bijvoorbeeld de zaak rond Lernout & Hauspie.98 De kans dat zo’n zaak nog voorvalt is evenwel veel kleiner geworden, zeker

met de komst van het College, dat ut infra besproken wordt. De toetsing van de kwaliteit van het werk van de revisoren door een onafhankelijk orgaan is een goede stap vooruit en bovendien wordt alles rond de omzet van een bedrijf nu met argusogen bekeken. De controles met betrekking tot het bestaan van de omzet zijn zéér streng, wat zeker een praktisch gevolg is van de zaak rond Lernout & Hauspie. De vraag of dergelijke frauduleuze praktijken nog kunnen voorvallen wordt positief beantwoord, al wordt die kans geacht heel klein te zijn.99

95 D. BRULOOT, R. DE CORTE en B. DE GROOTE, Privaatrecht in hoofdlijnen volume 2, Antwerpen, Intersentia, 2017, 278-279.

96 Zie paragraaf 3.2. voor een toelichting van een “Organisatie van Openbaar Belang” of “OOB”. 97 Art. 24 en 25 Auditwet.

98 Art. 17 wet 22 juli 1953 houdende oprichting van een Instituut van de Bedrijfsrevisoren en organisatie van het publiek toezicht op het beroep van bedrijfsrevisor, gecoördineerd op 30 april 2007, BS 24 mei 2007, 27957 (hierna: IBR-wet).

17

2.1.4.2. De strafrechtelijke aansprakelijkheid

Naast de burgerrechtelijke aansprakelijkheid is de bedrijfsrevisor ook gehouden tot strafrechtelijke aansprakelijkheid. Deze aansprakelijkheid ontstaat wanneer een individu een norm overtreedt die door de wetgever als essentieel voor de samenleving wordt bestempeld. Bij deze vorm van aansprakelijkheid houdt men, in tegenstelling tot bij de burgerrechtelijke aansprakelijkheid, geen rekening met de schade die voortvloeit uit de gemaakte fout. De fout op zich is voldoende voor de wetgever om een strafsanctie uit te spreken.100

Het plegen van een misdrijf is een noodzakelijke gebeurtenis om strafrechtelijk aansprakelijk te worden gesteld. De term ‘misdrijf’ wordt niet gedefinieerd door de wetgever, maar wordt enkel als overkoepelende term gebruikt. Dit wil zeggen dat een misdrijf kan onderverdeeld worden in een misdaad, een wanbedrijf en een overtreding. Zij worden respectievelijk bestraft met een criminele straf, een correctionele straf en een politiestraf.101 Om toch een definitie aan het begrip ‘misdrijf’

te kunnen geven, verwijs ik graag naar die van Dr. Alain De Nauw, expert in het strafrecht: “Een

misdrijf is een gedraging die de wet schendt en waarop een straf is gesteld.”102 Ook voor een

verdere uiteenzetting van het strafrecht verwijs ik graag naar zijn boek ‘Inleiding tot het algemeen strafrecht’.103

Om het voorbeeld van de zaak rond Lernout & Hauspie te hernemen, speelde ook hier de strafrechtelijke aansprakelijkheid van de bedrijfsrevisor. De rechter besliste echter om zowel de bedrijfsrevisor als het bedrijfsrevisorenkantoor strafrechtelijk vrij te spreken, naast het feit dat ze geen schadevergoeding dienden te betalen.104

2.1.4.3. De tuchtrechtelijke aansprakelijkheid

Ten slotte is de bedrijfsrevisor gehouden tot tuchtrechtelijke aansprakelijkheid. Deze aansprakelijkheid wordt gekoppeld aan de deontologie van de bedrijfsrevisor. Om het succesvolle voortbestaan van een groep te waarborgen, worden vaak gedragsregels opgesteld die intern worden afgedwongen, dus zonder tussenkomst van een overheidsorgaan. Wanneer die regels beroepsmatig worden opgesteld, spreekt men over deontologie.105

100 W. VAN GERVEN en S. COVEMAEKER, Verbintenissenrecht, Leuven, Acco, 2007, 299. 101 Art. 1 Sw.

102 A. DE NAUW, Inleiding tot het algemeen strafrecht, Brugge, Die Keure, 2010, 51. 103 A. DE NAUW, Inleiding tot het algemeen strafrecht, Brugge, Die Keure, 2010, 236 p.

104 L. DESMET, “KPMG moet geen schadevergoeding in zaak Lernout en Hauspie”, De Morgen, 23 maart 2017.

105 F. HAEMERS, Deontologie en de boekhouder-fiscalist BIBF, 2016, 11, geraadpleegd via http://www.bibf.be/uploads/documents/Syllabus_2016.pdf op 23 maart 2020.

18 De deontologische regels voor de bedrijfsrevisoren stonden vóór de Auditwet vervat in tal van documenten, waaronder het KB van 10 januari 1994 betreffende de plichten van de bedrijfsrevisoren106 en de oude IBR-wet. Door de komst van de Auditwet zijn de deontologische

regels nu te vinden in deze wet.107 Worden de regels niet gerespecteerd door de bedrijfsrevisoren,

welke rechtspersonen of natuurlijke personen kunnen zijn, dan kan een waarschuwing, berisping, schorsing voor ten hoogste een jaar of de schrapping uit het register volgen.108

2.2. De toezichtsorganen van de bedrijfsrevisor

2.2.1. Het Instituut van de BedrijfsrevisorenHet Instituut is het orgaan dat het dichtst bij het beroep staat, daar het instaat voor onder andere de organisatie van de stage van de bedrijfsrevisoren en het bijhouden van het openbaar register waarin elke bedrijfsrevisor krachtens de wet verplicht ingeschreven dient te zijn.109 In deze

paragraaf wordt achtereenvolgens besproken wat het Instituut nu precies is, wat haar doel is en, tot slot, wat haar voornaamste taken en verantwoordelijkheden zijn. Deze paragraaf strekt ertoe een goed beeld te geven van het Instituut vooraleer de belangrijkste wijzigingen geanalyseerd worden in hoofdstuk 3.

Het Instituut is een beroepsorganisatie met rechtspersoonlijkheid en is opgericht bij de wet van 22 juli 1953 houdende oprichting van een Instituut van de Bedrijfsrevisoren en organisatie van het publiek toezicht op het beroep van bedrijfsrevisor (hierna: IBR-wet). Het Instituut helpt de bedrijfsrevisoren in drie voor het beroep essentiële elementen, namelijk de onafhankelijkheid, de deskundigheid en de integriteit van de bedrijfsrevisoren. Ook hier vervult vertrouwen een cruciale rol. Het beroep van bedrijfsrevisor heeft als opzet vertrouwen in de onderneming te creëren van vooral externe stakeholders zoals banken en de overheid. Het Instituut helpt de bedrijfsrevisor door mee dit vertrouwen te creëren en bovendien de economische stabiliteit te waarborgen.

Aan het hoofd van het Instituut staat de Raad, samengesteld uit een voorzitter, ondervoorzitter en twaalf leden die allen om de drie jaar verkozen worden onder de bedrijfsrevisoren-natuurlijke personen.110 De Raad garandeert de werking van het Instituut, vertegenwoordigt het Instituut bij

rechtshandelingen en bij rechtsvorderingen en bezit alle bestuurs- en beschikkingsbevoegdheden. Het Uitvoerend Comité is belast met het dagelijks bestuur.111

106 KB 10 januari 1994 betreffende de plichten van de bedrijfsrevisoren, BS 18 januari 1994, 940. 107 Art. 12-31 Auditwet.

108 Art. 76, §3 Auditwet. 109 Art. 10, §5 Auditwet. 110 Art. 68 Auditwet. 111 Art. 69, §1-4 Auditwet.