DE DETERMINANTEN VAN

CORPORATE SOCIAL

RESPONSIBILITY IN MISSION

STATEMENTS VAN EUROPESE

BANKEN

Aantal woorden: 14.972

Michiel Schwind

Stamnummer: 01811073Promotor: Prof. dr. Sebastian Desmidt

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Handelswetenschappen

Afstudeerrichting: Finance en risicomanagementVertrouwelijkheidsclausule

Permission

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding

Woord vooraf

Deze masterproef vormt het sluitstuk van de masteropleiding Master in de handelswetenschappen afstudeerrichting finance en risicomanagement. Deze masterproef is een werk van lange adem en daarom wil ik hierbij enkele personen bedanken die mij steeds bijgestaan hebben.

In het bijzonder wil ik mijn promotor, Professor Sebastian Desmidt, hartelijk bedanken voor zijn begeleiding. Hij heeft mij bijgestaan vanaf het moment dat ik mijn keuze voor dit onderwerp had gemaakt tot het officieel indienen van mijn masterproef. Dankzij de deadlines die hij mij gaf in het eerste semester had ik mooi op tijd de data waarmee ik aan de slag kon. Daarna bleef hij altijd ter beschikking voor alle vragen die ik had over het schrijven van deze masterproef, ook in deze moeilijke tijden. Dankzij hem heb ik deze masterproef tot een goed einde kunnen brengen. Daarnaast wil ik nog mijn vriendin Lize bedanken voor al het geduld dat zij met mij heeft gehad en voor alle ondersteuning. Ook wil ik mijn ouders bedanken. Eerst en vooral omdat ze me altijd steunden in mijn keuzes, zoals het verder studeren aan de universiteit van Gent en ze dit ook voor mij mogelijk maakten. Daarnaast om ook te luisteren naar wat ik precies allemaal ging doen in mijn masterproef. Zonder jullie had ik hier nu niet gestaan.

Michiel Schwind Deerlijk, Juni 2020

Inhoudsopgave

Vertrouwelijkheidsclausule ... I Woord vooraf ... II Lijst met gebruikte afkortingen ... IV Lijst van tabellen... V Lijst van figuren ... VI

1. Introductie ... 1

2. Literatuurstudie ... 3

2.1. Corporate Social Responsibility ... 3

2.1.1. Definitie ... 3

2.1.2. Motivatie en voordelen ... 3

2.1.3. Multi-theoretisch kader CSR verklaring ... 5

2.1.4. CSR in mission statements ... 8

2.1.5. CSR dimensies ... 10

2.1.6. CSR in de bankenindustrie ... 12

2.2. Onafhankelijke variabele 1: Regio ... 15

2.2.1. Verband regio en CSR ... 16

2.3. Onafhankelijke variabele 2: Grootte van de bank ... 20

2.3.1. Verband grootte van de bank en CSR ... 20

2.4. Onafhankelijke variabele 3: Rentabiliteit ... 22

2.4.1. Verband rentabiliteit en CSR ... 22

3. Methode ... 24

3.1. Steekproef en procedure ... 24

3.2. Variabelen ... 25

3.2.1. Uitkomstvariabele: CSR dimensies ... 25

3.2.2. Onafhankelijke variabele 1: Regio ... 26

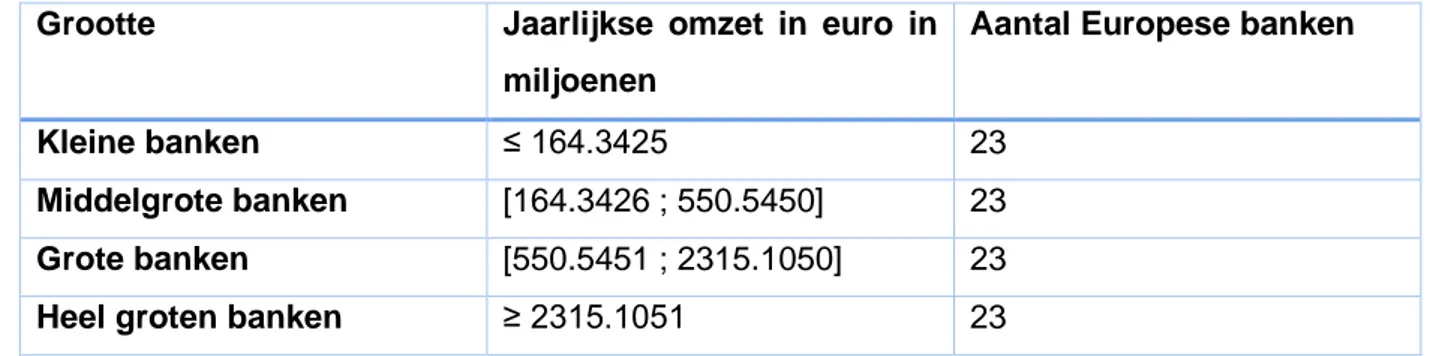

3.2.3. Onafhankelijke variabele 2: Grootte van de bank ... 26

3.2.4. Onafhankelijke variabele 3: Rentabiliteit ... 27

3.2.5. Controlevariabele ... 27

3.3. Type analyse ... 28

4. Resultaten... 29

4.1. Beschrijvende statistieken ... 29

4.2. Onafhankelijke variabele 1: regio ... 30

4.2.1. Hypothese 1 ... 30

4.2.2. Hypothese 2 ... 31

4.2.4. Hypothese 4 ... 32

4.3. Onafhankelijke variabele 2: grootte van de bank ... 33

4.3.1. Hypothese 5 ... 33

4.3.2. Hypothese 6 ... 33

4.4. Onafhankelijke variabele 3: rentabiliteit ... 34

4.4.1. Hypothese 7 ... 34

5. Discussie ... 35

5.1. Regio ... 35

5.2. Grootte van de bank ... 36

5.3. Rentabiliteit van de bank ... 37

5.4. Beperkingen ... 38

6. Conclusie ... 38 7. Lijst van geraadpleegde werken ... VII 8. Bijlage ... XXIII 8.1. Voorbeeld ‘Coding sheet’ contentanalyse. ... XXIII 8.2. Indeling Europese regio’s. ... XXIV

Lijst met gebruikte afkortingen

CSR Corporate Social Responsibility SRI Stanford Research Institute KLD Kinder, Lydenburg, Domini ROA Return on assets

M Gemiddelde

Lijst van tabellen

Tabel 2.1: Dimensies van CSR. ... 12

Tabel 3.1: Onderverdeling CSR dimensies ... 26

Tabel 3.2: Aantal Europese banken met een mission statement ... 27

Tabel 3.3: Onderverdeling grootte van de bank ... 28

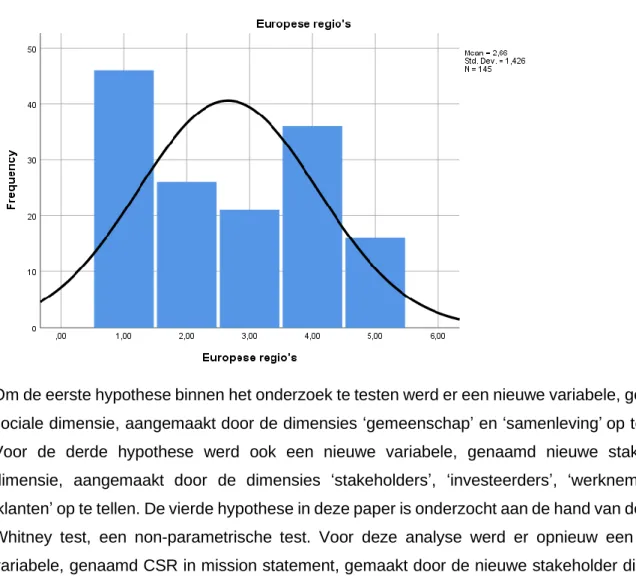

Tabel 3.4: Kolmogorov-Smirnov test voor variabele Europese regio’s. ... 29

Tabel 4.1: Beschrijvende statistieken van variabele ROA. ... 30

Tabel 4.2: Beschrijvende statistieken controlevariabele leeftijd. ... 30

Tabel 4.3: Kruskal-Wallis test voor hypothese 1. ... 31

Tabel 4.4: Teststatistieken Kruskal-Wallis test voor hypothese 1. ... 31

Tabel 4.5: Kruskal-Wallis test voor hypothese 2. ... 32

Tabel 4.6: Teststatistieken Kruskal-Wallis test voor hypothese 2. ... 32

Tabel 4.7: Kruskal-Wallis test voor hypothese 3. ... 32

Tabel 4.8: Teststatistieken Kruskal-Wallis test voor hypothese 3. ... 32

Tabel 4.9: Mann-Whitney test voor hypothese 4. ... 33

Tabel 4.10: Teststatistieken Mann-Whitney test voor hypothese 4. ... 33

Tabel 4.11: Lineaire regressie voor hypothese 5. ... 34

Tabel 4.12: Lineaire regressie voor hypothese 6 ... 34

Lijst van figuren

Figuur 2.1: De stakeholder view van Freeman. ... 7 Figuur 2.2: Definitie CSR volgens Linnanen en Panapanaan (2002) ... 11 Figuur 2.3: De vier fasen van bankieren ... 12 Figuur 2.4: De samenwerking tussen stakeholders en het bedrijf zorgt voor uitwisseling van sociale en economische voordelen ... 23 Figuur 3.1: Histogram van de variabele Europese regio’s. ... 29

1. Introductie

In deze masterproef wordt onderzoek gedaan naar wat invloed heeft op de communicatie van Corporate Social Responsibility (verder afgekort als CSR) in mission statements van Europese banken.

CSR is een populair begrip in het bedrijfsleven (Garriga & Melé, 2004; Carroll, 1999; Thanetsunthorn, 2015). “CSR gaat op zoek naar een meer transparante, ethische en menselijke manier van zakendoen” (Van Marrewijk, 2003, p. 95). Ondanks de populariteit van dit begrip is er nog altijd geen éénduidige regel over hoe CSR in een bedrijf geïmplementeerd moet worden (Aaronson & Reeves, 2002; Dahlsrud, 2008). Daarnaast zijn er ook geen eenduidige regels over hoe een bedrijf het best CSR naar de buitenwereld communiceert (Aaronson & Reeves, 2002; Nielsen & Thomsen, 2007; Fifka, Kühn, & Stiglbauer, 2018). Deze communicatie kan op verschillende manieren gebeuren: via een CSR rapport, via hun website of via advertenties (Verboven, 2011). Deze paper onderzoekt het CSR beleid gecommuniceerd via de mission statement van bedrijven. CSR groeit wereldwijd en in elke industrie, zo wordt CSR ook een belangrijke term in de bankenindustrie (Scholtens, 2009). Daarom wordt in deze masterproef onderzoek gedaan naar de communicatie van CSR in mission statements in de bankensector. De onderzoeksvraag van deze paper is “Beïnvloeden regio, grootte van de bank en rentabiliteit het CSR beleid, gecommuniceerd in de mission statement, van Europese banken?”. Dit wordt onderzocht aan de hand van een multi-theoretisch kader waarin drie verschillende theorieën zitten: de legitimiteitstheorie, de institutionele theorie en de stakeholder theorie. Het onderzoek wordt gevoerd met data van 145 Europese banken die een CSR score hebben gekregen bij CSRhub.

Doh en Guay (2006) besluiten dat er meer onderzoek nodig is naar cross-nationale verschillen op vlak van CSR. Omdat CSR als een mondiaal begrip wordt omschreven is het belangrijk om te weten of CSR over de grenzen heen op dezelfde manier wordt gebruikt zoals in het thuisland (Maignan, 2001). Volgens Trompenaars en Hampden-Turner (2011) is het niet omdat een management techniek werkt in het ene land dat het ook automatisch werkt in een ander land. De meeste onderzoeken die deze cross-nationale verschillen onderzoeken op vlak van CSR doen dit tussen verschillende continenten (Doh & Guay, 2006; Aguilera, Williams, Conley, & Rupp, 2006; Matten & Moon, 2008). Het vaakst wordt dit verschil gezocht tussen de Verenigde Staten van Amerika en Europa (Doh & Guay, 2006; Aguilera, Williams, Conley, & Rupp, 2006; Matten & Moon, 2008). Deze paper zal onderzoek doen naar cross-nationale verschillen binnen Europa op vlak van CSR. Daarnaast beweren Carnevale, Mazzuca en Venturini (2012) dat onderzoek naar CSR bij banken nog zeer beperkt is. De literatuur over het communiceren van CSR toont aan dat

de meeste onderzoeken de banken sector niet hebben opgenomen in hun onderzoek (Matuszak, Rozanska, & Macuda, 2019).

In deze masterproef wordt eerst gedefinieerd wat CSR eigenlijk is en waarom bedrijven dit implementeren in hun bedrijfsstrategie. Daarna wordt de link gelegd met de mission statements en met de bankensector via de literatuur die beschikbaar is. In de methode wordt dieper ingegaan op de data en de afhankelijke en onafhankelijke variabelen. Verder worden de resultaten van het daadwerkelijk onderzoek gerapporteerd en vergeleken met de literatuur. Als laatste is er de conclusie die bespreekt wat we nu precies uit dit onderzoek kunnen concluderen en wat de beperkingen zijn.

2. Literatuurstudie

2.1. Corporate Social Responsibility

2.1.1. Definitie

CSR is een term die sinds de tweede helft van de 20ste eeuw bekend is in het bedrijfsleven

(Garriga & Melé, 2004; Carroll, 1999; Thanetsunthorn, 2015). Meerdere stakeholdergroepen zoals klanten, medewerkers en investeerders stellen alsmaar vaker aan bedrijven de vraag om sociaal verantwoord te ondernemen (McWilliams & Siegel, 2001; Fifka et al., 2018). “Maatschappij en bedrijfsleven, sociaal management, overheidsbeleid, stakeholder management en bedrijfsverantwoordelijkheid zijn enkele termen die gebruikt worden om CSR te beschrijven” (Garriga & Melé, 2004, p. 51). CSR komt voort uit de zoektocht naar een meer menselijke, meer ethische en meer transparante manier van zaken doen (Van Marrewijk, 2003; Aaronson & Reeves, 2002). Het idee hier achter is dat bedrijven meer te bieden hebben aan de maatschappij dan enkel de winst die ze maken en uitkeren aan de aandeelhouders, ze hebben ook een maatschappelijke verantwoordelijkheid (Carroll & Shabana, 2010; Godfrey & Hatch, 2007). Bij CSR worden twee verschillende concepten bij elkaar gezet. Aan de ene kant heb je het economische concept, het woord ‘Corporate’, en aan de andere kant het morele filosofische concept, de woorden ‘Social Responsibility’ (Godfrey & Hatch, 2007). Concluderend kan men stellen dat CSR aangeeft dat een bedrijf “zich op een ethische manier moet gedragen, de bescherming van het milieu waarborgt, rekening houdt met de zorgen van de stakeholders en transparant is” (World bank, 2005, p. xi).

Door de jaren heen blijkt dat het definiëren van deze term een moeilijke taak is (Dahlsrud, 2008; Van Marrewijk, 2003; Fifka et al., 2018; Carroll & Shabana, 2010; Matten & Moon, 2008). Volgens Matten en Moon (2008) varieert de interpretatie van CSR ook tussen verschillende landen. Volgens Van Marrewijk (2003) gaf de voorzitter van de Nederlandse werknemersorganisatie VNO-NCW, Jacques Schraven, aan dat er geen beste manier is om aan CSR te doen, maar elk bedrijf dit voor zichzelf kan invullen aan de hand van hun eigen strategie. Carroll (1999) stelt dat CSR een vaak veranderend fenomeen is, wat een eenduidige definitie moeilijk maakt. In zijn onderzoek verzamelde hij 25 verschillende definities over CSR door de jaren heen.

2.1.2. Motivatie en voordelen

In de literatuur worden verscheidene motivaties aangehaald waarom bedrijven aan CSR doen (Branco & Rodrigues, 2006; Sprinkle & Maines, 2010; Du, Bhattacharya, & Sen, 2010). De twee grootste motivaties zijn (1) dat de bedrijven willen gezien worden als een goede burger (Branco & Rodrigues, 2006; Sprinkle & Maines, 2010; Du et al., 2010) en (2) dat CSR economische voordelen met zich mee brengt (Branco & Rodrigues, 2006; Wu & Shen, 2013). Naast deze twee

motivaties implementeren sommige bedrijven CSR om hun stakeholders te sussen of om hun werknemers te motiveren en betere werknemers aan te trekken (Sprinkle & Maines, 2010). Volgens Carroll (1991) zorgt een CSR beleid voor zowel financiële voordelen als een betere relatie met de stakeholders. Verschillende onderzoekers halen voordelen van een goed CSR beleid aan (Branco & Rodrigues, 2006; Du et al., 2010; Sprinkle & Maines, 2006; Gray & Balmer, 1998). Deze voordelen kunnen ingedeeld worden in externe voordelen en interne voordelen (Branco & Rodrigues, 2006; Orlitzky, Schmidt, & Rynes, 2003; Chong & Tan, 2010). Externe voordelen hebben te maken met het imago van het bedrijf naar de buitenwereld toe zoals naar hun stakeholders of de media. Een eerste voorbeeld van een extern voordeel is dat CSR de relatie tussen de bedrijven en hun externe actoren, zoals klanten, investeerders, banken, leveranciers en concurrenten, sterker maakt (Branco & Rodrigues, 2006; Du et al., 2010). Spicer (1978) concludeert dat een betere relatie met de banken en investeerders helpt om gemakkelijker geld te krijgen voor een bedrijf. Fombrun, Gardberg en Barnett (2000) geven aan dat CSR helpt met het opbouwen van reputatiekapitaal. Via dit reputatiekapitaal kan het bedrijf betere contracten onderhandelen met leveranciers en overheden, de prijzen van de producten verhogen en de kapitaalkosten verlagen (Fombrun et al., 2000). Een tweede voorbeeld is de gratis reclame die CSR met zich mee brengt voor de bedrijven (Sprinkle & Maines, 2010). Goeie daden van een bedrijf worden vaak uitgezonden in het nieuws of worden opgepikt in de nationale kranten (Sprinkle & Maines, 2010). Dit positief effect op het imago van het bedrijf zorgt voor een competitief voordeel (Weber, 2008; Gray & Balmer, 1998; Orlitzky et al., 2003). Nog een ander voorbeeld is dat CSR ervoor zorgt dat het bedrijf aantrekkelijker is voor potentiele werknemers (Branco & Rodrigues, 2006; Albringer & Freeman, 2000; Turban & Greening, 1997; Backhaus, Stone, & Hainer, 2002). Het sociale beleid van het bedrijf dient als signaal over hoe de werkomstandigheden binnen dat bedrijf zijn om zo potentiële werknemers aan te trekken (Turban & Greening, 1997). Dit voordeel is gebaseerd op de ‘signaling’ theorie. Deze theorie verklaart dat potentiële werknemers kenmerken van het bedrijf, waarover ze informatie hebben, gebruiken om een mening te vormen over het bedrijf zelf en hoe het zou zijn om in dat bedrijf aan de slag te gaan (Turban & Greening, 1997; Backhaus et al., 2002).

Interne voordelen zijn voordelen die verband houden met de knowhow en de bedrijfscultuur binnen het bedrijf en helpen bij de ontwikkeling van nieuwe middelen en capaciteiten (Branco & Rodrigues, 2006). Dit kan dan leiden tot een efficiënter gebruik van de bedrijfsmiddelen (Branco & Rodrigues, 2006). Een eerste intern voordeel van CSR is een daling van de bedrijfskosten (Branco & Rodrigues, 2006; Sprinkle & Maines, 2010; Weber, 2008). Een voorbeeld hiervan is dat als een bedrijf rekening houdt met het milieu kan dit leiden tot een daling van de kosten in verband met het energieverbruik of tot een lagere vervuilingskost zoals heffingen voor afvalverwerking (Branco & Rodrigues, 2006). Een tweede intern voordeel van een goed CSR

beleid is dat dit leidt tot een hogere motivatie van de werknemers en dat hun inzet en loyaliteit voor het bedrijf stijgen (Branco & Rodrigues, 2006; Sprinkle & Maines, 2010; Weber, 2008). Sociaal verantwoorde praktijken, zoals eerlijke lonen, een veilige werkomgeving, de mogelijkheid tot bijscholing en een goede gezondheidszorg, zorgen voor een verhoogde moraal en productiviteit bij de werknemers (Branco & Rodrigues, 2006), wat op hun beurt de financiële cijfers positief beïnvloedt (Davis, 1973; Waddock & Graves, 1997; McGuire, Sundgren, & Schneeweis, 1988). Het derde interne voordeel is dat CSR leidt tot een beter management (Branco & Rodrigues, 2006; Russo & Fouts, 1997; Barney, 1991; Wernerfelt, 1984). Door CSR ontwikkelen de bedrijven nieuwe vaardigheden die tot uiting komen in de cultuur en de structuur van het bedrijf (Branco & Rodrigues, 2006; Russo & Fouts, 1997; Barney, 1991; Wernerfelt, 1984).

2.1.3. Multi-theoretisch kader CSR verklaring

Waarom communiceren bedrijven hun CSR beleid en hoe komt het nu dat het CSR beleid van het ene bedrijf anders is dan dat van het andere bedrijf? Ondanks de vele onderzoeken naar CSR beleid binnen bedrijven is er nog altijd geen sluitend theoretisch kader die de onderliggende determinanten oplijst (Reverte, 2009). In de literatuur worden verschillende verklarende theorieën teruggevonden: de ‘agency’ theorie, de legitimiteitstheorie, de stakeholder theorie en de institutionele theorie (Reverte, 2009; Fernando & Lawrence, 2014). Volgens Reverte (2009) moeten deze verschillende theorieën niet worden gezien als concurrenten van elkaar maar als alternatieve manieren om CSR verklaringen te begrijpen, deze theorieën versterken elkaar (Gray, Kouhy, & Lavers, 1995). In deze paper worden de legitimiteitstheorie, de stakeholder theorie en de institutionele theorie gebruikt om te verklaren welke determinanten invloed hebben om de communicatie van het CSR beleid in mission statements van Europese banken.

De legitimiteitstheorie stelt dat bedrijven naar de waarden en normen gaan handelen van de maatschappij waarin het opereert (Brown & Deegan, 1998; Guthrie & Parker, 1989; Islam & Deegan, 2008; Branco & Rodrigues, 2008). “Deze theorie gaat over de relatie tussen de maatschappij en de bedrijven in het algemeen” (Fernando & Lawrence, 2014, p. 153). Door het CSR beleid te communiceren naar de maatschappij leggen de bedrijven uit dat ze rechtvaardig, naar de waarden en normen van de maatschappij, handelen (Deegan, 2002). Indien een bedrijf dit niet doet, zal de maatschappij zich tegen het bedrijf keren (Deegan, 2002; Brown & Deegan, 1998). Dit kan bijvoorbeeld leiden tot een lagere vraag van de producten of zelfs tot wetten die zorgen dat het bedrijf de waarden en normen van die maatschappij wel moet naleven (Deegan, 2002). Het bedrijf heeft als het ware een sociaal contract met de maatschappij (Deegan, 2002; Brown & Deegan, 1998; Guthrie & Parker, 1989; Patten, 1991). Concluderend stelt de legitimiteitstheorie dat de publieke druk van de maatschappij op bedrijven om verantwoord te opereren groot is (Brown & Deegan, 1998; Neu, Warsame, & Pedwell, 1998). Bedrijven zullen er

alles aan doen om hun imago van gerechtvaardigde onderneming te behouden (De Villiers & Van Staden, 2006).

De institutionele theorie sluit hier dicht bij aan (DiMaggio & Powell, 1983), in de definities van de institutionele theorie komt het woord legitimiteit vaak terug waardoor er verwarring kan optreden. Volgens de institutionele theorie zullen bedrijven hun manier van werken aanpassen aan de andere bedrijven binnen hun industrie (Deegan, 2002). Een voorbeeld hiervan is dat als de meerderheid van de bedrijven binnen de industrie een bepaalde bedrijfsstructuur heeft dan zal er institutionele druk zijn op een bedrijf die een andere bedrijfsstructuur heeft (Deegan, 2002). Scott (1987) beweert dat bedrijven bij het voelen van institutionele druk zich hieraan zullen aanpassen omdat bedrijven hierdoor een hogere legitimiteit, middelen en overlevingskans krijgen als beloning (zoals geciteerd in Fernando & Lawrence, 2014). Het belangrijkste verschil tussen de legitimiteitstheorie en de institutionele theorie is dat in de legitimiteitstheorie de managers de perceptie rond de legitimiteit van een bedrijf kunnen veranderen en in de institutionele theorie moeten de managers zich houden aan de normen die hen grotendeels worden opgelegd (Deegan, 2002). Isomorfisme is een belangrijk aspect binnen de institutionele theorie (Fernando & Lawrence, 2014; DiMaggio & Powell, 1983). Volgens DiMaggio en Powell (1983) is isomorfisme het proces dat één bedrijf in een maatschappij wordt gedwongen om te lijken op de andere bedrijven binnen die maatschappij.

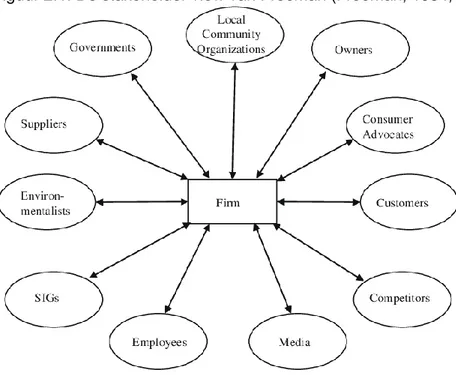

De stakeholder theorie stelt dat de verplichtingen van een bedrijf niet enkel gericht moeten zijn aan de aandeelhouders maar aan meerdere groepen of personen, de stakeholders (Donaldson & Preston, 1995; Doh & Guay, 2006; Pirsch, Gupta, & Grau, 2007; Vilar & Simao, 2015). Deze stakeholders zijn de investeerders, de klanten, de medewerkers, de aandeelhouder, de leveranciers en de samenleving volgens het ‘Stanford Research Institute’ (verder afgekort als SRI) (Freeman & McVea, 2001). In verscheidene definities wordt de overheid ook nog bij de stakeholders gerekend (Reverte, 2009; Clarkson, 1995). Freeman (1984) beweert via de stakeholder theorie dat een bedrijf relaties heeft met vele verschillende stakeholders en dat deze stakeholders invloed uitoefenen op het bedrijf (zoals geciteerd in McWilliams & Siegel, 2001). Figuur 2.1 toont de stakeholder theorie volgens Freeman (1984). Freeman (1984) definieert een stakeholder als “elke groep of persoon die de prestatie van de doelstellingen van de organisatie kan beïnvloeden of erdoor wordt beïnvloed” (Freeman ,1984, p. 46).

Figuur 2.1: De stakeholder view van Freeman (Freeman, 1984, p. 25).

Volgens deze theorie moet een maatschappelijk verantwoord bedrijf evenwicht vinden tussen de behoeften en interesses van alle stakeholders en niet enkel van de aandeelhouders (Garriga & Melé, 2004; McWilliams, Siegel, & Wright, 2006; Freeman, Harrison, & Wicks, 2007; Costa & Menichini, 2013). Volgens Freeman et al. (2007) verschillen de behoeftes van de stakeholders. Aandeelhouders en eigenaars van het bedrijf interesseren zich in het financiële aspect omdat deze aandelen of obligaties bezitten en financiële winst verwachten. De werknemers daarentegen verwachten rechtvaardige verloning, de nodige veiligheid en respect van het bedrijf. Klanten wensen een goed product of een goede dienst te ontvangen voor de prijs die ze betalen (Freeman et al., 2007). Ook de lokale maatschappij is een aparte stakeholder, deze stakeholder verwacht dat een bedrijf zich gedraagt als een goede burger. De bedrijven moeten op een zo transparant mogelijke manier te werk gaan en het mag de maatschappij niet opzadelen met gevaren zoals luchtvervuiling of giftig afval (Freeman et al., 2007). Volgens Freeman et al. (2007) is het in rekening brengen van de behoeften van alle stakeholders voordeliger dan enkel rekening te houden met de aandeelhouders. Het grootste nadeel dat bedrijven kunnen ondervinden indien ze geen rekening houden met alle stakeholders is dat bepaalde stakeholders de bedrijven niet meer gaan steunen (McWilliams et al., 2006). De stakeholder theorie verschilt van de eerder genoemde legitimiteitstheorie omdat “de legitimiteitstheorie stelt dat de samenleving, het beleid en de economie onlosmakelijk met elkaar verbonden zijn terwijl de stakeholder theorie zich, in plaats van te kijken naar de samenleving als geheel, richt op de verschillende effecten die groepen of individuen hebben op het gedrag van de organisatie” (Vilar & Simao, 2015, p. 298). De legitimiteitstheorie, de institutionele theorie en de stakeholder theorie overlappen met elkaar omdat ze alle drie uit de ‘political economy’ theorie komen (Deegan, 2002). Daarom moeten ze

volgens Gray et al. (1995) worden gezien als complementair en niet als totaal verschillende theorieën. De ‘political economy’ theorie gaat er van uit dat de maatschappij, de politiek en de economie met elkaar verbonden zijn (Fernando & Lawrence, 2014).

2.1.4. CSR in mission statements

Costa en Menichini (2013) stellen zich volgende vragen: “Als een boom valt in een bos en er is niemand in de buurt om dit te horen, maakt het dan lawaai? Ditzelfde geld voor het CSR beleid van een bedrijf, als een bedrijf een sterk CSR beleid heeft maar niemand merkt dit op levert het dan wel voordeel op” (p. 150)?

Het hebben van een CSR beleid is niet voldoende, duidelijk erover communiceren naar de buitenwereld is noodzakelijk om dit onder de aandacht van de verschillende stakeholders te brengen en de gewenste competitieve voordelen te behalen (Du, Bhattacharya, & Sen, 2007; Bhattacharya & Sen, 2004). Doordat er geen echte richtlijn is van wat CSR moet inhouden en hoe dit gecommuniceerd moet worden worstelen bedrijven met deze opgave (Nielsen & Thomsen, 2007; Fifka et al., 2018). Bedrijven gebruiken hiervoor bijvoorbeeld hun website, jaarlijkse rapporten en advertenties (Verboven, 2011). Het belangrijkste middel om de CSR inspanningen van een bedrijf te communiceren is het sociale rapport (Carnevale et al., 2012). De legitimiteitstheorie speelt in op de algemene communicatie van een CSR beleid (Hooghiemstra, 2000; Lima Crisostomo, de Souza Freire, & Nobre Parente, 2014). Door het communiceren van het CSR beleid willen de bedrijven een positief imago krijgen en bewijzen dat ze legitiem handelen (Vilar & Simao, 2015; Lima Crisostomo et al., 2014; Hooghiemstra, 2000; Montecchia, Giordano, & Grieco, 2016). Een slechte communicatie van het CSR beleid kan leiden tot een legitimiteitskloof (Sethi, 1975), dit leidt dan weer tot negatieve gevolgen voor het bedrijf (Adelopo, Moure, Preciado, & Obalola, 2012). Volgens Lindblom (1994) is de publieke druk op de bedrijven groot om hun CSR beleid te communiceren naar de maatschappij toe om de legitimiteit van hun bedrijf aan te tonen (zoals geciteerd in Montecchia et al., 2016). Lindblom (1994) stelt dat er vier verschillende legitimiteitsstrategieën zijn om te reageren op deze publieke druk. Ten eerste kunnen de bedrijven hun stakeholders informeren over de intenties van de bedrijven om hun prestaties te verbeteren. Ten tweede kunnen de bedrijven proberen de perceptie van de stakeholders over hun bedrijf te veranderen zonder dat het gedrag van dit bedrijf verandert. Als derde legitimiteitsstrategie kunnen de bedrijven de aandacht afleiden van een probleem door zich te richten op een positieve activiteit die geen verband houdt met dit probleem. Ten laatste kunnen de bedrijven proberen de verwachtingen van de stakeholders over de prestaties van de onderneming te veranderen (zoals geciteerd in Farache & Perks, 2010). Daarnaast stelt de stakeholder theorie dat het rapporteren van CSR de beslissingen en activiteiten van verschillende stakeholders beïnvloedt (Freundlieb & Teuteberg, 2013). CSR

rapporteren zelf wordt langs de andere kant ook beïnvloedt door de verwachtingen en de noden van de stakeholders (Freundlieb & Teuteberg, 2013). Volgens Post, Weber en Lawrence (2007) stelt de stakeholder theorie dat de missie van een bedrijf een keurmerk is voor de activiteiten van de stakeholders waardoor de organisatie geloofwaardig overkomt (geciteerd in Mansi, Pandey, & Ghauri, 2017). Stakeholders zijn de laatste jaren sceptisch over het CSR beleid van de bedrijven (Mansi et al., 2017). Via de stakeholder theorie stelt het onderzoek van Mansi et al. (2017) dat CSR gebruiken in mission statements er voor zorgt dat bedrijven zullen laten zien dat ze organisatorische waarde wil creëren door middel van de tevredenheid van de stakeholder. CSR communiceren via mission statementsvan het bedrijf wordt alsmaar populairder (Fifka et al., 2018). Bartkus en Glassman (2008) onderzochten de mission statements van de top 100 bedrijven van de Fortune 500 ranking en vonden dat de mission statements vaker sociale zaken aankaarten zoals, het beschermen van het milieu en ondersteunen van de lokale maatschappij. In het onderzoek van David (1989) communiceren 83% van de onderzochte bedrijven hun sociaal beleid. Een CSR strategie kan lang zijn, waardoor deze sociale rapporten minder interessant zijn om te lezen. Via een mission statement kunnen de bedrijven over hun strategie op een kortere manier communiceren (Fifka et al., 2018; Sones, Grantham, & Viera, 2009; Martinez, Perez, & Del Bosque, 2014; Bartkus & Glassman, 2008). De ‘Global Reporting Initiative’s’ steunen dit idee in hun aanbeveling naar bedrijven om een mission statement op te stellen als essentieel onderdeel van hun CSR communicatie (Fifka et al., 2018). In een mission statement omschrijft een bedrijf zijn identiteit (Leuthesser & Kohli, 1997). Een mission statement is enerzijds een intern communicatiemiddel en anderzijds een extern communicatiemiddel (Mansi et al., 2017; Bartkus & Glassman, 2008; Klemm, Sanderson, & Luffman, 1991). Als intern communicatiemiddel is het de bedoeling dat een mission statement de werknemers motiveert (Klemm et al., 1991). Een mission statement gezien als intern communicatiemiddel heeft dus invloed op de interne stakeholders zoals de werknemers (Ireland, Hitt, & Williams 1992; Mansi et al., 2017) en vormt de basis voor het interne beleid van een bedrijf (Bartkus & Glassman, 2008). Anderzijds kan de mission statement gezien worden als een extern communicatiemiddel (Bartkus & Glassman, 2008; Klemm et al., 1991). Als extern communicatiemiddel is het de bedoeling dat een mission statement voor een goed imago van het bedrijf zorgt (Klemm et al., 1991). Hierbij toont een mission statement wat de prioriteiten van een bedrijf zijn aan de externe stakeholders zoals de klanten, de maatschappij en de investeerders (Leuthesser & Kohli, 1997; Bartkus & Glassman, 2008). Volgens onderzoek van Pearce en David (1987) is een mission statement het meest zichtbare en publieke deel van een strategisch plan van een bedrijf. Door deze zichtbaarheid komt het CSR beleid van een bedrijf, gecommuniceerd in hun mission statement, rap bij zijn externe stakeholders (Mansi et al., 2017).

2.1.5. CSR dimensies

CSR bestaat niet uit één geheel, maar uit verschillende dimensies (Godrey & Hatch, 2007; Waddock & Graves,1997). Voorbeelden van CSR dimensies zijn elementen die te maken hebben met het milieu of met sociaal gedrag. Door de vele verschillende definities van CSR is er volgens Carroll (1979) nood aan een duidelijker kader van CSR. In het kader van Carroll (1979) komen vier dimensies van CSR aan bod, de economische dimensie, de wettelijke dimensie, de ethische dimensie en de vrijblijvende dimensie. CSR is volgens Carroll (1979) “alle economische, ethische, juridische en discretionaire verwachtingen die de maatschappij op een bepaald moment heeft van het bedrijf” (Carroll, 1979, p. 500).

Vervolgens kwam er een tweede kader om CSR te definiëren, gebaseerd op de stakeholder theorie (Freeman, 1984). Volgens deze theorie moet een maatschappelijk verantwoord bedrijf evenwicht vinden tussen de behoeften en interesses van alle stakeholders en niet enkel van de aandeelhouders (Garriga & Melé, 2004; McWilliams et al., 2006; Freeman et al., 2007; Costa & Menichini, 2013). CSR heeft de plicht om aan de wensen van al de stakeholders van het bedrijf te voldoen, omdat deze stakeholders verschillende interesses hebben (Clarkson, 1995) zijn er verschillende dimensies binnen CSR (Maignan & Ferrell, 2004; Peloza & Papania, 2008). Volgens Clarkson (1995) zijn de primaire stakeholders de aandeelhouders en investeerders, de werknemers, de klanten, de leveranciers en de publieke stakeholders. Deze publieke stakeholders zijn onder meer de milieubelangen, publieke gezondheidszorg, sociale investeringen en de relatie met de maatschappij (Clarkson, 1995). Verder bouwend op dit kader van Clarkson (1995) werd de Kinder, Lydenburg, Domini (verder afgekort als KLD) manier gebruikt om maatschappelijk verantwoord ondernemen te onderzoeken (Hillman & Keim, 2001; Johnson & Greening, 1999; Graves & Waddock, 1994; Inoue & Lee, 2011). In deze methode worden het vaakst de volgende vijf categorieën gebruikt: werknemersrelatie, de relatie met de maatschappij, productkwaliteit, het milieu en diversiteit (Inoue & Lee, 2011; Graves & Waddock, 1994; Johnson & Greening, 1999). Vier van de vijf categorieën van de KLD methode verwijzen naar de primaire stakeholders van Clarkson (1995) (Inoue & Lee, 2011).

Na Carroll (1979) en Freeman (1984) kwam er een derde kader met drie dimensies om CSR te definiëren (Panapanaan, Linnanen, Karvonen, & Phan, 2003). De drie dimensies zijn: de economische dimensie, de milieu dimensie en de sociale dimensie (Panapanaan et al., 2003; Van Marrewijk, 2003). Volgens dit kader is CSR één van de aspecten van bedrijfsduurzaamheid (Panapanaan et al., 2003; Van Marrewijk, 2003). In figuur 2.2 staat dit kader afgebeeld.

Figuur 2.2: Definitie CSR volgens Linnanen en Panapanaan (2002) (zoals weergegeven in Van Marrewijk, 2003).

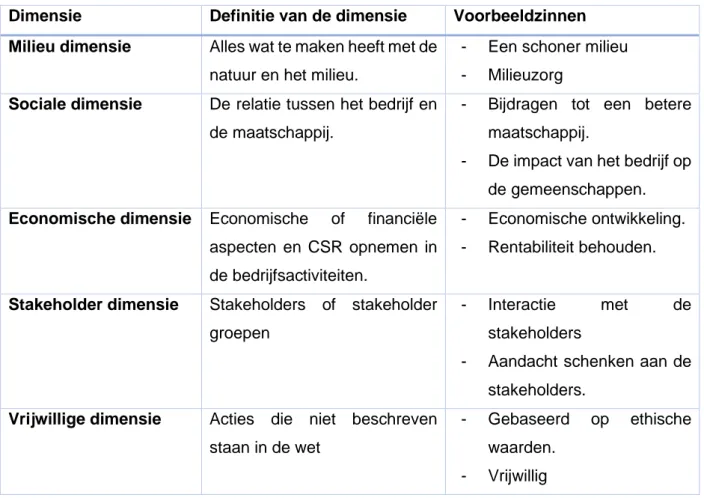

Een vierde kader om CSR te definiëren kan gevonden worden in het onderzoek van Dahlsrud (2008) waarin gezocht wordt naar de definitie van CSR aan de hand van de literatuur. Dahlsrud (2008) analyseert in zijn onderzoek 37 definities van CSR, via de ‘emergent coding’ techniek waarbij zinnen of woorden die naar dezelfde dimensie verwijzen bij elkaar worden gelegd. Hieruit komen vijf CSR dimensies: de milieu dimensie, de sociale dimensie, de economische dimensie, de stakeholder dimensie en de vrijwillige dimensie. Daarna kijkt Dahlsrud (2008) naar hoe vaak deze dimensies voorkomen in elk van de 37 definities. De milieu dimensie is hierbij een dimensie die in het oog springt, deze wordt minder vaak teruggevonden in de definities dan de andere vier dimensies. De dimensie ratio van milieu is 59% terwijl de dimensie ratio’svan de andere vier tussen de 80% en de 88% liggen. Volgens Dahlsrud (2008) kan dit liggen aan het feit dat er in de vroegere definities nog maar weinig sprake was van de dimensie milieu of aan het feit dat deze dimensie niet expliciet in de definitie is opgenomen. In tabel 2.1 worden de dimensies beschreven volgens het onderzoek van Dahlsrud (2008).

In deze masterproef wordt gebruik gemaakt van de vijf dimensies van Dahlsrud (2008) net zoals in het onderzoek van Fifka et al. (2018).

Tabel 2.1: Dimensies van CSR (Dahlsrud, 2008, p. 4).

Dimensie Definitie van de dimensie Voorbeeldzinnen Milieu dimensie Alles wat te maken heeft met de

natuur en het milieu.

- Een schoner milieu - Milieuzorg

Sociale dimensie De relatie tussen het bedrijf en de maatschappij.

- Bijdragen tot een betere maatschappij.

- De impact van het bedrijf op de gemeenschappen.

Economische dimensie Economische of financiële aspecten en CSR opnemen in de bedrijfsactiviteiten.

- Economische ontwikkeling. - Rentabiliteit behouden.

Stakeholder dimensie Stakeholders of stakeholder groepen

- Interactie met de stakeholders

- Aandacht schenken aan de stakeholders.

Vrijwillige dimensie Acties die niet beschreven staan in de wet

- Gebaseerd op ethische waarden.

- Vrijwillig

2.1.6. CSR in de bankenindustrie

CSR groeit wereldwijd en in elke industrie, zo wordt CSR ook een belangrijke term in de bankenindustrie (Scholtens, 2009). Uit een onderzoek van Scholtens (2009) blijkt dat 30 banken van de 32 onderzochte banken een duurzaamheidsverslag, een rapport over hoe duurzaam een bedrijf is of hoe het bedrijf aan CSR doet, heeft. Dit is een grote sprong want vijf jaar geleden was dit nog maar één derde van de onderzochte banken (Scholtens, 2009). Ook hebben bijna alle banken milieu regels (Scholtens, 2009) terwijl in 2001 minder dan de helft van deze banken dit hadden (Jeucken, 2001). Banken geven dus duidelijk meer aandacht aan een CSR beleid de laatste jaren (Scholtens, 2009; Vigano & Nicolai, 2009).

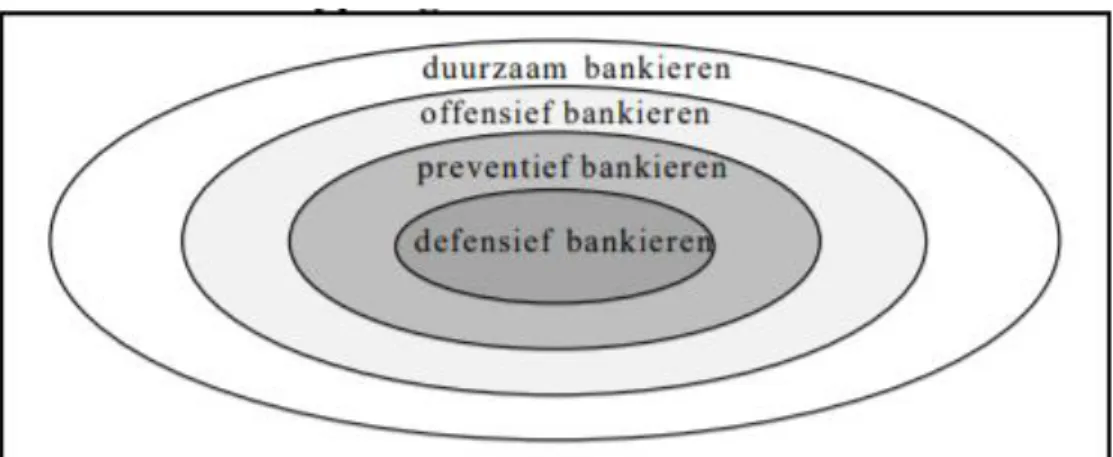

Volgens Jeucken (2001) zijn er vier fasen of houdingen van bankieren: defensief bankieren, preventief bankieren, offensief bankieren en duurzaam bankieren. Deze fases worden bij elke bank doorlopen doorheen de tijd, met een mogelijkheid tot een terugkerende beweging (Jeucken, 2001). De bedoeling is dat de banken tot de laatste fase komen en aan duurzaam bankieren doen (Jeucken, 2001). In figuur 2.3 staan de vier fasen van Jeucken (2001).

Figuur 2.3: De vier fasen van bankieren (Jeucken, 2001).

In de eerste fase, het defensief bankieren, gaat een bank geen interesse hebben in het milieu of gaat de bank elke overheidsmaatregel ten aanzien van het milieu en duurzame ontwikkeling proberen tegen te houden. De banken in deze categorie gaan zich hoogstens aan de wetgeving omtrent het milieu houden (Jeucken, 2001). De tweede fase is de fase van het preventief bankieren, in deze fase zien de banken dat aandacht hebben voor het milieu of duurzaamheid kan leiden tot kostenbesparing. In deze fase is er enkel sprake van interne processen zoals interne milieuzorg. Hier worden de opbrengsten, kosten en risico’s die aan de milieuvoorwaarden zijn verbonden geïntegreerd in het dagelijks opereren van de bank (Jeucken, 2001). De derde fase in dit proces is het offensief bankieren, hierin worden externe activiteiten betrokken. In deze fase komt de communicatie van de activiteiten die een bank doet voor het milieu. Banken die in deze fase zitten zien nieuwe marktmogelijkheden op het vlak van specifieke producten en op het vlak van nieuwe markten. Twee voorbeelden van een nieuwe markt is de ontwikkeling van duurzame ontwikkelingsfondsen en de financiering van duurzame energie (Jeucken, 2001). De vierde fase is dan het duurzaam bankieren. Hierin zoeken de banken niet naar de hoogste financiële opbrengst maar naar de hoogste duurzame opbrengst. Er zullen ook geen investeringen plaats vinden als deze niet duurzaam zijn (Jeucken, 2001). In 2001 zaten weinig banken in deze fase omdat de aandeelhouders van de banken die visie niet delen en omdat er nog onvoldoende duurzame investeringen mogelijk waren voor de banken (Jeucken, 2001). In 2009 zaten er al een stuk meer banken in deze fase, bijna alle banken van de 32 onderzochte banken in het onderzoek van Scholtens hadden regels omtrent het milieu (Scholtens, 2009). Banken spelen een cruciale rol in de sociaaleconomische ontwikkelingen en duurzaamheid van landen (Matuszak et al., 2019; Achua, 2008). Door het creëren van een financiële infrastructuur die het functioneren en de ontwikkeling van individuen en bedrijven mogelijk maakt, dragen banken bij aan de economische ontwikkeling van een land (Matuszak et al., 2019). Dit doen banken door de accumulatie van spaargelden (Scholtens, 2009; Vigano & Nicolai, 2009; Wu & Shen, 2013). Bedrijven zullen volgens de legitimiteitstheorie alles doen wat ze nodig achten om

hun imago, van een gerechtvaardigde onderneming, te krijgen in de maatschappij waarin ze opereren (De Villiers & Van Staden, 2006). Dit principe geldt ook voor de bankenindustrie, de maatschappelijke verantwoordelijkheid van de bank wordt beïnvloed door de verwachtingen van de samenleving (Krasodomska, 2015). De bankenindustrie is een industrie met een hoge publieke zichtbaarheid, zeker sinds de financiële crisis, waardoor de druk voor een goed CSR beleid groot is (Branco & Rodrigues, 2008; Khan, 2010; Lock & Seele, 2015). Om te voldoen aan deze verwachtingen moeten banken de sociale- en milieueffecten integreren als onderdeel van hun activiteit (Barako & Brown, 2008). Vroeger werden banken bestempeld als een industrie die weinig invloed had op het sociale en milieu aspect in de maatschappij (Krasodomska, 2015). De laatste jaren zijn gebieden als ethiek, maatschappelijke betrokkenheid, transparantie van de verslaglegging en zorg voor de ontwikkeling en tevredenheid van de medewerkers belangrijker geworden binnen de bankenindustrie (Krasodomska, 2015; Scholtens, 2009). Banken willen via CSR een goed imago hebben en zo reputatiekapitaal opbouwen (Achua, 2008; Krasodomska, 2015). Via dit reputatiekapitaal kunnen banken het vertrouwen van hun klanten winnen (Flavian, Guinaliu, & Torres, 2005; Decker, 2004; Achua, 2008; Krasodomska, 2015). De bankenindustrie wordt gekenmerkt door informatieasymmetrie, waarbij de bank vaak meer weet over hoe het geld van bijvoorbeeld een spaarder zal worden behandeld dan de spaarder zelf (Decker, 2004). Door het gebrek aan volledige informatie bij de klant is het moeilijk voor de klant om de bank te geloven (Decker, 2004). Het vertrouwen van het publiek krijgen is een belangrijke factor voor banken, als de maatschappij de bank niet vertrouwt, zullen niet veel mensen hun spaargeld aan deze bank toevertrouwen (Decker, 2004). Een goed imago hebben of het verbeteren van hun imago is dus een belangrijke reden om een goed CSR beleid te hebben als bank (Flavian et al., 2005; Pérez, Martinez, & Del Bosque, 2013). Via dit goed imago kunnen de banken een competitief voordeel hebben tegenover ander banken (Flavian et al., 2005; Pérez et al., 2013; Wu & Shen, 2013; Achua, 2008). Een bedrijf zal liever lenen bij een gekende bank, waar ze meer moet betalen dan bij een onbekende bank, waar ze minder moet betalen (Kim, Kristiansen, & Vale, 2005).

Volgens Branco en Rodrigues (2008) beïnvloedt de bankensector minder direct het milieu dan andere sectoren zoals bijvoorbeeld de chemische sector. Dit wil niet zeggen dat ze geen enkele invloed hebben op het milieu. De banken hebben indirecte invloeden op het milieu door hun verbanden met andere sectoren (Simpson & Kohers, 2002). Banken hebben de sociale en legale verantwoordelijkheid omdat ze geld lenen aan bedrijven die wel vervuilen of wel onveilige producten produceren (Simpson & Kohers, 2002; Branco & Rodrigues, 2008; Matuszak et al., 2019). Daarnaast beïnvloeden de banken ook haar sociale omgeving door hoe de bank zijn medewerkers aanwerft, zijn producten verkoopt aan klanten en acties onderneemt voor de lokale gemeenschap” (Matuszak et al., 2019).

Een uitdaging waar de hele bankenindustrie mee wordt geconfronteerd is de negatieve perceptie van de stakeholders als het gaat over hoe de sector inzit met de klanten (Decker, 2004). Om deze uitdaging aan te gaan kan een bank gebruik maken van hun CSR beleid om zo te tonen dat ze weldegelijk denken aan hun klanten (Decker, 2004). Verscheidene banken houden volgens Lozano, de los Ríos Berjillos en Valencia (2009) nog steeds enkel rekening met de belangen van de aandeelhouders om sociale problemen op te lossen (zoals geciteerd in Pérez et al., 2013) wat volgens de stakeholder theorie niet voordelig is. De stakeholders plezieren is een moeilijke taak voor banken omdat deze stakeholders een grote en zeer uiteenlopende groep mensen is (Branco & Rodrigues, 2008). De grootste stakeholders van de banken zijn de eigenaars, de kredietnemers, de depositohouders, de regelgevers en de managers (Yamak & Süer, 2005; Griffiths, 2007; Branco & Rodrigues, 2008).

In de literatuur worden er veel determinanten besproken die invloed hebben op het CSR beleid in bedrijven. In deze paper wordt er specifiek gekeken naar drie determinanten: regio, grootte van het bedrijf en de rentabiliteit van het bedrijf. Hieronder wordt telkens een uitleg gegeven over wat deze determinanten betekenen en welk verband deze hebben met het CSR beleid van een bedrijf.

2.2. Onafhankelijke variabele 1: Regio

In deze masterproef wordt regio onderzocht als één van de determinanten die een invloed kan uitoefenen op de communicatie van het CSR beleid in de mission statements van Europese banken. Nog duidelijker dan culturele verschillenin individueel gedrag zijn culturele verschillen in institutioneel gedrag zoals in gezinnen en bedrijven (Hofstede, 1980). Dit wordt bevestigd in onderzoek van Hofstede (1980) waarin de invloed van nationale culturen op het management van bedrijven wordt onderzocht. De cultuur van een organisatie weerspiegelt “de nationale cultuur, de professionele subcultuur en de eigen organisatie” (Hofstede, 1980, p. 27). Net als Hofstede (1980) stellen ook Trompenaars en Hampden-Turner (2011) dat culturele verschillen tussen landen een invloed hebben op de manier van werken. Het is niet omdat een managementtechniek werkt in het ene land dat dit ook zal werken in een ander land (Trompenaars & Hampden-Turner, 2011). Hofstede (2011) onderzoekt de nationale culturen aan de hand van een definitie van cultuur die bestaat uit zes dimensies, elke regio krijgt zo zes scores. De eerste dimensie is de ‘Power distance index’ en refereert naar de mate waarin de leden van de samenleving akkoord gaan met een ongelijke verdeling van macht. De tweede dimensie is de individualisme-collectivisme. Deze dimensie geeft aan in hoeverre men individualistische waarden of eerder collectivistische waarden nastreeft in de maatschappij. De derde dimensie is de ‘Uncertainty avoidance index’ en verwijst naar de mate waarin de samenleving steunt op reeds bestaande structuren om zo het onzekere te vermijden. De vierde dimensie is de ‘Masculinity’ dimensie en geeft aan in hoeverre vrouwen en mannen gelijk behandeld worden binnen de samenleving. De vijfde dimensie is de ‘Long-term orientation’ dimensie. Hierbij wordt gekeken

naar in hoeverre een samenleving vooruit plant of eerder bezig is met het hier en nu en korte-termijn doelen. De laatste dimensie is de ‘Indulgence versus restraint’ dimensie. Hierbij wordt gekeken naar de mate waarin leden van de maatschappij hun wensen en impulsen proberen te beheersen (Hofstede, 2011). Volgens Hofstede, Hofstede en Minkov (2010) scoren Zuid- en Oost-Europese landen hoog in de ‘Uncertainty avoidance index’ dit wil zeggen dat mensen in deze landen emotioneler zijn (zoals geciteerd in Hofstede, 2011). Deze landen willen onzekerheid liefst zo veel mogelijk vermijden, daarbij horen meestal veel regels en wetten (Hofstede, 2011). Het tweede verschil die Hofstede et al. (2010) vinden in verband met de Europese landen is dat Noord-Europese landen zoals Noorwegen en Zweden zeer laag scoren op de dimensie ‘Masculinity’, dit wil zeggen dat deze landen meer waarde hechten aan relaties en de kwaliteit van het leven (zoals geciteerd in Hofstede, 2011). Hofstede (1980) concludeert dat culturele verschillen leiden tot misverstanden en verkeerde interpretaties tussen culturen en dat het daarom belangrijk is om de verschillen tussen culturen te kennen om zo respect voor elkaar en elkaars cultuur te kunnen hebben.

2.2.1. Verband regio en CSR

In de onderzoeken van Matten en Moon (2004, 2008) wordt er gekeken naar de verschillen in CSR beleid tussen Europa en de Verenigde Staten van Amerika. Om dit verschil te verklaren, wordt gebruik gemaakt van de institutionele theorie. Er is een andere institutionele omgeving, te wijten aan historisch verankerde instellingen, in Europa en de Verenigde Staten (Matten & Moon, 2004; 2008). Met instellingen worden niet enkel de bedrijven of de overheid bedoeld maar ook de normen en regels van een bepaald land (Matten & Moon, 2008). CSR wordt beïnvloedt door de culturele normen, tradities en regels van het land waar het bedrijf zijn hoofdzetel heeft (Roome, 2005). Hierdoor zal ook het CSR beleid verschillen tussen de verschillende regio’s (Matten & Moon, 2004; Aguilera & Jackson, 2003; Matten & Moon, 2008; Moan, Swaen, & Lindgreen, 2017). In het onderzoek van Matten en Moon (2004) worden drie verschillen aangehaald van het CSR beleid van Europa en het CSR beleid van Amerika die de institutionele theorie volgen. Ten eerste wordt in Amerika in het CSR beleid meer ingezet op de rechten van de werknemers dan bijvoorbeeld in Duitsland en Frankrijk. Ten tweede geldt ditzelfde voor de milieu dimensie binnen het CSR beleid, deze is uitgebreider in de Verenigde Staten van Amerika dan in Europa. Als laatste verschil is er de dimensie die gaat over onderwijs, in de Verenigde Staten wordt dit explicieter gecommuniceerd in hun CSR beleid dan in Europa (Matten & Moon, 2004).

Nergens verschillen de culturen zo hard zoals in Europa (Trompenaars & Hampden-Turner, 2011). Onderzoekers over cross-cultureel gedrag zijn het er over eens dat er diversiteit is tussen de managementsystemen in heel Europa (Brodbeck et al., 2000). CSR is geen Europese aangelegenheid maar een nationale aangelegenheid in Europa (Roome, 2005). De CSR agenda van verschillende bedrijven wordt beïnvloed door de culturele normen, tradities, regels en formele

instellingen van het land waar het bedrijf zijn hoofdkantoor heeft (Roome,2005). In 2003 was er in Nijmegen een workshop genaamd “Managing on the Edge” om aan te tonen dat CSR sterk beïnvloed wordt door nationale kenmerken. In die workshop werden het Verenigd Koninkrijk en Duitsland met elkaar vergeleken. Hieruit bleek dat er duidelijke verschillen waren tussen Duitsland en het Verenigd Koninkrijk wat betreft de prioriteiten binnen een CSR beleid (Roome, 2005). Albareda, Lozano en Ysa (2007) vinden in hun onderzoek vier verschillende types terug in Europa over hoe de overheid omgaat met deze CSR toepassingen. Deze vier types zullen hieronder besproken worden en aan de hand van extra literatuur worden de vier hypothese, met betrekking tot de regio gevormd.

2.2.1.1. Noord-Europa

Denemarken, Finland, Nederland en Zweden bevinden zich in het ‘partnership model’ van Albareda et al. (2007), deze overheden gebruiken CSR om een betere omgeving en maatschappij te creëren. Dit wordt gedaan door alle sociale actoren (bedrijven, vakbonden en sociale organisaties) te laten samen werken voor een meer inclusieve, rechtvaardige samenleving en een dynamische en geïntegreerde arbeidsmarkt. Het aanmoedigen van partnerschappen, voor sociale verantwoordelijkheid, is belangrijk in het overheidsbeleid inzake CSR in deze landen (Albareda et al., 2007). Daarnaast hebben deze Noord-Europese landen een goede ervaring in milieu management (Albareda et al., 2007; Knudsen, Moon, & Slager, 2015). Dit komt ook terug in het onderzoek van Moan et al. (2017) waar de Noord-Europese landen (Denemarken, Nederland, Zweden en Noorwegen) een hogere score halen op de milieu dimensie dan de Zuid-,West- en Oost-Europese en de Angelsaksische landen. Daarnaast onderzochten Jackson en Apostolakou (2009) verschillende hypothesen met betrekking tot CSR in Europa. Daarbij splitsen ze CSR op in drie dimensies, economisch, milieu en sociaal. De Angelsaksische landen zijn Ierland en het Verenigd Koninkrijk, de Centraal-Europese landen zijn Oostenrijk, België, Duitsland, Nederland en Zwitserland, de Zuid-Europese landen zijn Frankrijk, Griekenland, Italië, Portugal en Spanje en de Noord-Europese landen zijn Denemarken, Finland, Noorwegen en Zweden. Op het vlak van milieu is er een significant verschil waarbij de Angelsaksische landen het best scoren met daarna respectievelijk de Centraal-Europese landen, de Noord-Europese landen en de Zuid-Europese landen. In dit onderzoek scoren de Noord-Europese landen laag in verband met de milieu dimensie wat niet in lijn ligt met de bovenstaande onderzoeken. Ditzelfde resultaat werd bevestigd in het onderzoek van Scholtens (2009), hieruit blijkt dat Zweedse banken minder scoren op vlak van milieu dan bijvoorbeeld Duitse of Nederlandse banken. De hypothese volgt de onderzoeken van Scholtens (2009) en Jackson en Apostolakou (2009) omdat deze dichter aansluiten bij dit onderzoek.

2.2.1.2. Angelsaksische landen

Als tweede type in het onderzoek van Albareda et al. (2007) is er het ‘business in the community model’, dit type verwijst naar de manier waarop overheden en bedrijven de rol van het bedrijfsleven in de samenleving interpreteren. Het idee van dit model is dat bedrijven een fundamentele rol spelen in de economische ontwikkeling van de maatschappij waarin ze fungeren en in de strijd tegen sociale uitsluiting en armoede. Het Verenigd Koninkrijk en Ierland, de Angelsaksische landen, gebruiken dit model. In het Verenigd Koninkrijk kan een groot bedrijf in een stad een grote rol spelen binnen deze stad (Albareda et al., 2007). In het ‘business in the community model’ vinden we de begrippen ‘investering in de gemeenschap’ en ‘betrokkenheid bij de gemeenschap’ terug. De overheid in deze twee landen stimuleert de bedrijven om acties te ondernemen op het gebied van CSR met zogenaamde zachte regelgeving en met belastingmaatregelen. Bedrijven in deze landen werken samen met lokale overheden om bijvoorbeeld te investeren in achtergestelde stads- of plattelandsgebieden via partnerschapsprojecten (Albareda et al., 2007). In de documentair ‘Sunderland ‘til I die’ komt hierover een duidelijk voorbeeld aanbod. Hierin wordt een voetbalploeg gevolgd in de stad Sunderland in het Verenigd Koninkrijk. Deze ploeg, wat tevens ook een groot bedrijf is, heeft een gigantische impact op de sfeer in deze stad. Je ziet hoe heel deze stad goed samenhangt als één geheel wanneer de resultaten van deze ploeg verbeteren (Pearlman & Turner, 2020). Jackson en Apostolakou (2009) komen tot dezelfde constatatie in hun onderzoek met betrekking tot de Angelsaksische landen. Deze scoren het best op de sociale dimensie met daarna respectievelijk Centraal-Europa, Zuid-Europa en Noord-Europa (Jackson & Apostolakou, 2009). In de resultaten van het onderzoek van Scholtens (2009) over de sociale dimensie staan de banken uit het Verenigd Koninkrijk helemaal boven in de rangschikking. Dit bevestigt de bovenstaande onderzoeken. In onderzoek van Hofstede et al. (2010) scoren Angelsaksische landen laag op de ‘Power distance index’, wat wil zeggen dat deze landen streven naar een gelijke verdeling van de macht (zoals geciteerd in Hofstede, 2011). De landen met een lage ‘Power distance index’ scoren hoog op de sociale dimensie (Thanetsunthorn, 2015). Er wordt een tegenstrijdig resultaat teruggevonden in het onderzoek van Maon et al. (2017) waarin de Angelsaksische landen lager scoren op de sociale dimensie dan Oost-, Noord- en Zuid-Europese landen. In deze paper volgen we de resultaten van Jackson en Apostolakou (2009), Scholtens (2009), Albareda et al. (2007) en Thanetsunthorn (2015) bij het opstellen van de hypothese. H2: Angelsaksische banken hebben meer aandacht voor de sociale dimensie binnen het CSR

beleid in hun mission statement dan andere Europese banken.

2.2.1.3. Zuid-Europa

Het laatste type in het onderzoek van Albareda et al. (2007) is het ‘Agora model’, dit wordt in de landen uit Zuid-Europa gebruikt: Griekenland, Italië, Portugal en Spanje. In dit type is het

belangrijk dat iedereen wordt gehoord, alle stakeholders zijn belangrijk. Voordat de overheid beslissingen neemt over CSR gaan ze in gesprek met alle sociale actoren. Er worden ‘working groups’ en commissies gecreëerd om zo te discussiëren over het concept CSR. In deze landen wordt gebruik gemaakt van een multi-stakeholder focus (Albareda et al., 2007). Volgens het onderzoek van Illia et al. (2012) zijn de Zuid-Europese landen de enige landen die gebruik maken van een CSR blog om te luisteren naar wat hun stakeholders belangrijk vinden. In het onderzoek van Welford (2005) krijgen de Zuid-Europese landen (Spanje en Italië) een gemiddelde score wat hun interactie met stakeholders via CSR betreft. Een voorbeeld van bedrijven in Spanje is dat ze een hoge interactie hebben met hun leveranciers via hun CSR beleid. Spanje en Italië doen het beter dan het Verenigd Koninkrijk en Duitsland maar slechter dan Noorwegen en Frankrijk (Welford, 2005). Uit het onderzoek van Hofstede et al. (2010) blijkt dat Zuid-Europese landen een hoge score hebben bij de ‘Uncertainty avoidance index’, dit wil zeggen dat deze landen risico’s willen vermijden en strikte regels zullen opstellen (zoals geciteerd in Hofstede, 2011). De bevindingen in de bovenstaande onderzoeken worden tegengesproken door het onderzoek van Maon et al. (2017) waarin de Zuid-Europese landen het slechtst scoren van alle Europese landen op de integratie van werknemers in hun CSR beleid. Om de vierde hypothese op te stellen kijken we naar de onderzoeken van Hofstede et al. (2010), Welford (2005) en Albareda et al. (2007) en stellen we dat Zuid-Europese banken meer focussen op de stakeholders.

H3: Zuid-Europese banken focussen meer op de stakeholders in hun mission statement dan

banken uit andere Europese regio’s.

2.2.1.4. West-Europa en Oost-Europa

In deze paper worden de regio’s West-Europa en Oost-Europa samen onderzocht omdat beide regio’s er nergens bovenuit springen in de literatuur. De West-Europese landen, Oostenrijk, België, Frankrijk, Duitsland en Luxembrug, zitten volgens Albareda et al. (2007) in het ‘sustainability and citizenship model’. Hierin wordt gehamerd op het feit dat bedrijven het goede voorbeeld moeten geven. Er moet voldoende transparantie zijn over de activiteiten van de bedrijven maar daarnaast dienen bedrijven ook bij te dragen tot het oplossen van sociale problemen door samen te werken met andere actoren in de maatschappij (Albareda et al., 2007). Duurzaamheid staat in dit type voorop, de overheden van deze landen hebben de afgelopen jaren nationale strategieën voor duurzame ontwikkelingen vooropgesteld, waarin de bedrijven een belangrijke rol spelen (Albareda et al., 2007). Uit de onderzoeken van Jackson en Apostolakou (2009), Scholtens (2009) en Maon et al. (2017) zitten de West-Europese landen bij elke dimensie in de middenmaat. Ditzelfde geldt voor Oost-Europese landen, in het onderzoek van Albareda et al. (2007) wordt er zelfs niet gesproken over Oost-Europa.

Volgens Steuer en Konrad (2009) is er een verschil tussen West- en Oost-Europa bij de implementatie van een CSR beleid. In West-Europa is het begrip CSR zo populair dat geen enkel groot of beursgenoteerd bedrijf dit kan negeren. Daarentegen is dit concept in Oost-Europese landen, zoals Hongarije, Polen, Tsjechië en de Baltische staten, nog niet zo ver doorgedrongen (Steurer & Konrad, 2009). Dit komt door de socialistische erfenis van de Oost-Europese landen (Steurer & Konrad, 2009; Ericson, 1991), deze gedachte is niet verenigbaar met de verwachting van CSR (Furrer et al., 2010). In Oost-Europese landen wordt CSR eerder gezien als een opvolging van verschillende regels van de overheid dan een vrijwillige bedrijfsactiviteit (Steurer & Konrad, 2009; Midttun, Gautesen, & Gjolberg, 2006). Bovendien zijn er vaak systematische veranderingen in juridische, politieke en culturele instellingen in de Oost-Europese landen (Inglehart & Welzel, 2005; Furrer et al., 2010). De derde hypothese komt voort uit bovenstaande onderzoeken.

H4: In West-Europese banken wordt meer aandacht geschonken aan CSR in mission statements

dan in Oost-Europese banken.

2.3. Onafhankelijke variabele 2: Grootte van de bank

Grote en kleine ondernemingen zijn altijd al verschillend geweest. Kleine ondernemingen zijn in principe onafhankelijk, intern gefinancierd, flexibel en grotendeels lokaal. Grote ondernemingen daarentegen zijn extern gefinancierd, gediversifieerd en in het algemeen gericht op internationalisering (Russo & Perrini, 2010).

2.3.1. Verband grootte van de bank en CSR

Deze verschillen in grootte hebben dan ook een invloed op hoe een grote onderneming een CSR beleid voert en implementeert en hoe een kleine onderneming dit doet (Lepoutre & Heene, 2006). Een eerste reden waarom de grootte van een bedrijf een invloed kan hebben op het CSR beleid is de theorie van de schaalvoordelen (McWilliams & Siegel, 2001). Grote bedrijven zullen lagere kosten hebben voor hun CSR beleid dan kleine bedrijven wanneer er sprake is van schaalvoordelen (McWilliams & Siegel, 2001; Bowen, 2000). Daarnaast is er in het onderzoek van McWilliams en Siegel (2001) ook sprake van een synergievoordeel in grote bedrijven. Een grote onderneming kan de kosten van CSR voorzieningen spreiden over meerdere producten en diensten. Als een bedrijf bijvoorbeeld meerdere merken heeft kan de goodwill die uit CSR reclame komt van het ene merk invloed hebben op de andere merken (McWilliams & Siegel, 2001). De tweede reden voor dit verband is de publieke druk, beschreven in de legitimiteitstheorie. Dit perspectief van de legitimiteitstheorie hangt samen met de ‘political cost’ hypothese (Reverte, 2009). Volgens de ‘political cost’ hypothese van Watt en Zimmerman (1986) worden grote bedrijven meer blootgesteld aan publieke controle (zoals geciteerd in Reverte, 2009). Grote bedrijven komen meer in de media en zijn beter gekend bij het brede publiek waardoor deze meer

sociale verantwoordelijkheid hebben binnen een maatschappij (Udayasankar, 2008; Reverte, 2009; Henriques & Sadorsky, 1996; Cowen, Ferreri, & Parker, 1987 ). Deze bedrijven hebben een grotere zichtbaarheid terwijl kleine bedrijven vaak minder bekend zijn en daardoor ook minder druk hebben om sociaal verantwoord te zijn (Brammer & Millington, 2006). Kleine bedrijven krijgen ook minder aandacht als ze aan CSR doen waardoor ze het nog minder belangrijk gaan vinden (Udayasankar, 2008; Cowen et al., 1987).

Dat de grootte van een bedrijf positief gecorreleerd is met CSR beleid is de meest populaire opvatting van dit verband (Adams, Hill, & Roberts 1998; Hossain, Perera & Rahman, 1995; Haniffa & Cooke, 2005; Chih, Chih, & Chen, 2010). Echter niet alle onderzoekers zijn het eens met deze populaire opvatting. In de studie van Udayasankar (2008) wordt onderzocht welke invloed de grootte van een bedrijf heeft op het CSR beleid. Uit de resultaten blijkt dat kleine en grote bedrijven investeren in CSR maar dat middelgrote bedrijven degene zijn die daar het minste aandacht aan geven. De onderzoeker geeft aan dat er een soort van U-vorm is in de resultaten. In het onderzoek van Baumann-Pauly, Wickert, Spence en Scherer (2013) wordt het verschil onderzocht tussen CSR beleid bij kleine ondernemingen en grote ondernemingen. Uit deze resultaten blijkt dat er, net als in het onderzoek van Udayansakar (2008), weinig verschil is tussen het CSR beleid bij deze bedrijven (Baumann-Pauly et al., 2013). Er is wel een verschil bij het communiceren van dit beleid. Grote ondernemingen zijn sterker in het communiceren van hun beleid maar vaak gaat dit gepaard met een zwakke implementatie van CSR in de praktijk (Baumann-Pauly et al., 2013). Bij kleine ondernemingen is het net andersom, deze zijn zwakker in de communicatie maar beter in het implementeren van een CSR beleid in hun bedrijf (Baumann-Pauly et al., 2013). Een Zwitserse kleine onderneming stelt dat zij liever geen groot deel van het budget voor CSR uitgeven aan publiciteit hiervan maar liever met de niet-gouvernementele organisaties zelf gaan praten zodat zij op de hoogte zijn van het CSR beleid (Baumann-Pauly et al., 2013). Dit wordt ook bevestigd door de resultaten van het onderzoek van Graafland, Van de Ven en Stoffele (2003), deze onderzoekers vinden dat kleine ondernemingen de dialoog strategie toepassen op vlak van CSR. Dit wil zeggen dat ze liever in dialoog gaan met hun stakeholders. Bij grote ondernemingen is dit net het omgekeerde, deze ondernemingen spenderen net een groot deel van het budget aan externe communicatie van hun CSR beleid (Baumann-Pauly et al., 2013, p. 701; Knox, Maklan, & French, 2005).

H5: Grote Europese banken communiceren hun CSR beleid meer in mission statements dan

kleine Europese banken.

Daarnaast hebben grote bedrijven ook vaak meer aandeelhouders en stakeholders die inzitten met een CSR beleid waardoor deze bedrijven vaker gaan inzetten op CSR (Cowen et al., 1987; Knox et al., 2005; Hackston & Milne, 1996; He, Chen, & Chiang, 2015). Grote bedrijven gaan ook

meer gaan focussen op hun relatie met de stakeholders en het communiceren daarvan (Knox et al., 2005). Uit de resultaten van het onderzoek van Knox et al. (2005) blijkt dat grote bedrijven meer stakeholders gaan opnemen in hun CSR beleid dan kleine bedrijven. Kleine bedrijven rapporteren gemiddeld over minder dan drie stakeholders (Knox et al., 2005).

H6: Grote Europese banken focussen meer opde stakeholders dimensie in het CSR beleid in hun mission statements dan kleine Europese banken.

2.4. Onafhankelijke variabele 3: Rentabiliteit

Montgomery en Porter (1991) geven aan dat rentabiliteit de meest belangrijke voorspeller is van de bedrijfsresultaten (zoals geciteerd in Roquebert, Phillips, & Westfall, 1996). De rentabiliteit van een bank wordt beïnvloed door interne en externe determinanten (Athanasoglou, Brissimis, & Delis, 2008). Onder de interne determinanten vallen de bank-specifieke determinanten, zoals de grootte van de bank, het kapitaal, het kostenbeheer en het risicomanagement (Athanasoglou et al., 2008; Smirlock, 1985; Bourke, 1989; Molyneux & Thornthon, 1992). De externe determinanten die van invloed zijn op de rentabiliteit van een bank zijn bijvoorbeeld inflatie, de rente en de bedrijfscyclus maar daarnaast ook nog karakteristieken van de markt, zoals marktconcentratie, de industrie grootte en eigendomsstatus (Athanasoglou et al., 2008; Bourke, 1989; Molyneux & Thornthon, 1992).

2.4.1. Verband rentabiliteit en CSR

De concepten rentabiliteit en CSR staan centraal in de bedrijfsvoering, deze twee concepten hebben lange tijd tegenover elkaar gestaan (Halal, 2001). Terwijl CSR aan belang won, bleven de meeste bedrijven desondanks inzetten op het maken van winst (Halal, 2001). Rentabiliteit en sociale verantwoordelijkheid lijken onverenigbaar omdat ze zich elk richten op andere bedrijfsdomeinen (Halal, 2001).

Een eerste theorie die het verband tussen beide concepten probeert te verklaren is de stakeholder theorie van Freeman (1984) maar tot op heden slaagt de theorie hier nog niet volledig in (Halal, 2001). Volgens Halal (2001) is de collaboratieve ‘problem-solving’ de beste manier om CSR en rentabiliteit samen te brengen aan de hand van de stakeholder theorie. Wanneer het bedrijf de kennis van zijn stakeholders gebruikt om bedrijfsproblemen op te lossen dan kunnen er nieuwe strategieën ontstaan die beide partijen ten goede komen (Halal, 2001). De samenwerking tussen beide partijen kan worden gezien als een signaal van het bedrijf om zijn stakeholders als actieve partner bij de bedrijfsprocessen te betrekken (Halal, 2001). In figuur 2.4 staat deze samenwerking tussen stakeholder en bedrijf uitgelegd. Deze samenwerking is de sleutel naar de samenhang tussen economische prestaties, zoals rentabiliteit, en sociale verantwoordelijkheid, zoals CSR (Halal, 2001).

Figuur 2.4: De samenwerking tussen stakeholders en het bedrijf zorgt voor uitwisseling van sociale en economische voordelen (Halal, 2001).

De financiële prestaties van een bedrijf beslissen over hoeveel aandacht de managers zullen geven aan hun CSR beleid (Ullmann, 1985). Volgens Ullmann (1985) kan een positieve correlatie tussen de financiële prestaties van een bedrijf en het CSR beleid betekenen dat bedrijven het stakeholder probleem goed aanpakken en dat ze dus én naar de financiële wensen én naar de sociale wensen van hun stakeholders luisteren. In periodes van lage rentabiliteit en veel schulden zullen de economische eisen van de managers belangrijker zijn dan sociaal verantwoord besturen (Ullmann, 1985; Roberts, 1992; Nawaiseh, 2015). Rentabiliteit is een factor die het management in staat stelt om een uitgebreider programma op te stellen om aan CSR te doen (Cowen et al., 1987).

De legitimiteitstheorie is een tweede theorie om het verband tussen rentabiliteit en CSR te verklaren (Asmeri, Alvionita, & Gunardi, 2017; Khan, Muttakin, & Siddiqui, 2013; Muttakin & Khan, 2014). Door het CSR beleid te communiceren aan de maatschappij leggen de bedrijven uit dat ze rechtvaardig, naar de waarden en normen van de maatschappij, handelen (Deegan, 2002). Winstgevende bedrijven gaan vlugger tonen aan de maatschappij dat ze legitiem opereren en hoe ze aan hun winst komen (Gamerschlag, Möller, & Verbeeten, 2011; Khan et al., 2013; Legendre & Coderre, 2013). Daarnaast stelt de legitimiteitstheorie dat er een positieve correlatie is tussen de publieke zichtbaarheid en het communiceren van het CSR beleid van een bedrijf (Branco & Rodrigues, 2008). Rentabiliteit is een variabele die de publieke zichtbaarheid doet stijgen of dalen. Bedrijven met een hoge rentabiliteit zullen een hogere publieke zichtbaarheid hebben dan bedrijven met een lagere rentabiliteit (Watts & Zimmerman, 1978; Bewley & Li, 2000). Dit leidt dus tot een indirecte invloed van rentabiliteit op het communiceren van een CSR beleid. Bedrijven met een hogere rentabiliteit zullen hierdoor meer aan CSR doen omdat zij geconfronteerd worden met de druk van de publieke zichtbaarheid, waardoor deze bedrijven hun legitimiteit willen tonen aan de samenleving (Chiu & Sharfman, 2011; Branco & Rodrigues, 2008).