ANALYSE VAN DE MAGIC FORMULA OP DE

EURONEXT BRUSSEL

Aantal woorden: 16.806

Pepijn Hardeman

Studentennummer: 01504810

Promotor: Prof. dr. Koen Inghelbrecht

Masterproef voorgelegd voor het behalen van de graad master in de Handelswetenschappen

Academiejaar: 2019 - 2020

VERTROUWELIJKHEIDSCLAUSULE

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Naam student: Pepijn Hardeman

VOORWOORD

Na een halfjaar hard werk, zwoegen en zweten, vallen, maar ook weer opstaan, kan ik met trots zeggen dat bij deze mijn thesis afgewerkt is en dit zonder enige hinder van het coronavirus. Het was een uiterst leerrijke periode waarin ik mij verdiepte in één van mijn interesses, namelijk het beleggen. Naast de verworven inzichten en kennis in en over het beleggen, is deze thesis het uiteindelijke resultaat van het harde werk van het afgelopen halfjaar. Maar zonder de hulp en steun van bepaalde personen was het niet mogelijk om tot dit eindresultaat te komen. Langs deze weg wil ik dan ook deze personen een woord van bedanking geven.

Vooreerst wil ik mijn promotor Dhr. Inghelbrecht bedanken om mij toe te laten over dit onderwerp te schrijven, alsook om mij te begeleiden gedurende het schrijven. Zonder zijn bereidwilligheid om gepast feedback te geven zou deze thesis er niet uitgezien hebben zoals vandaag.

Daarnaast zou ik ook graag mijn ouders willen bedanken voor de onvoorwaardelijke steun en liefde die ze mij gedurende mijn schoolcarrière (en ook daarbuiten) toebedeelden. Zonder hen en hun financiële steun was het voor mij onmogelijk om deze studie tot een goed einde te brengen en te groeien tot de persoon die ik nu ben.

Tot slot zou ik dit voorwoord willen afsluiten met een bedanking richting alle andere familieleden, vrienden en in het bijzonder mijn vriendin die mij gesteund hebben gedurende mijn carrière aan de Universiteit van Gent en bij het afsluiten ervan door het schrijven van deze thesis. Een welgemeende merci aan ieder van jullie!

INHOUDSOPGAVE

VERTROUWELIJKHEIDSCLAUSULE ... I VOORWOORD ... II INHOUDSOPGAVE ... III LIJST GEBRUIKTE AFKORTINGEN ... IV LIJST TABELLEN ... V LIJST FIGUREN ... VI

1. INTRODUCTIE ... 1

2. LITERATUURSTUDIE ... 4

2.1. EFFICIËNTE MARKTHYPOTHESE ... 4

2.2. KRITIEKEN OP DE EFFICIËNTE MARKTHYPOTHESE ... 6

2.2.1. Grootte-effect ... 6 2.2.2. Januari-effect ... 7 2.2.3. Weekend-effect... 9 2.2.4. Tegendraads beleggen ... 9 2.2.5. Momentum beleggen ... 10 2.3. WAARDEBELEGGEN ... 10 2.3.1. Koers-winstverhouding ... 11 2.3.2. Dividendrendement ... 12 2.3.3. Prijs-boekwaarde verhouding ... 13 2.3.4. Prijs-cashflow verhouding... 14 3. MAGIC FORMULA ... 15 3.1. RETURN ON CAPITAL ... 15 3.2. EARNINGS YIELD ... 16 3.3. METHODOLOGIE ... 16

3.4. LITERATUURSTUDIE MAGIC FORMULA ... 19

4. HYPOTHESES ... 23

5. DATA & METHODOLOGIE ... 27

5.1. DATA ... 27

5.2. METHODOLOGIE ... 30

6. RESULTATEN ... 38

6.1. RENDEMENTEN MF PORTEFEUILLES EN GROEIPORTEFEUILLES ... 38

6.2. VOOR RISICO GECORRIGEERDE RENDEMENTEN MF PORTEFEUILLES ... 43

6.3. MODELLEN OM ALFA’S EN BÈTA’S TE SCHATTEN ... 44

6.4. VALUE AT RISK EN EXPECTED SHORTFALL ... 46

7. CONCLUSIES ... 48

LIJST GEBRUIKTE AFKORTINGEN

AMEX = American Stock Exchange B/M ratio = book-to-market ratio CAPM = Capital Asset Pricing Model CMA = Conservative minus Aggressive DJIA = Dow Jones Industrial Average ES = Expected Shortfall

EY = Earnings Yield

GJR = gemiddeld jaarlijks rendement HML = High minus Low

MF = Magic Formula

NYSE = New York Stock Exchange P/B ratio = price-to-book ratio P/CF ratio = price-to-cashflow ratio P/E ratio = price-to-earnings ratio

PEG ratio = price-to-earnings-to-growth ratio RMW = Robust minus Weak

RoC = Return on Capital

S&P 500 = Standard & Poor’s 500 SMB = Small minus Big

LIJST TABELLEN

TABEL 1: RANGSCHIKKING OP BASIS VAN EARNINGS YIELD ... 18

TABEL 2: RANGSCHIKKING OP BASIS VAN RETURN ON CAPITAL ... 18

TABEL 3: GECOMBINEERDE RANGSCHIKKING OP BASIS VAN EARNINGS YIELD EN RETURN ON CAPITAL ... 18

TABEL 4: MAGIC FORMULA RENDEMENTEN TUSSEN 1988 EN 2009 OP AMERIKAANSE AANDELENMARKT... 20

TABEL 5: AANTAL AANDELEN OPGENOMEN IN ONDERZOEK PER JAAR ... 30

TABEL 6: VOORBEELD HANDMATIGE WIJZIGING EY OF ROC ... 31

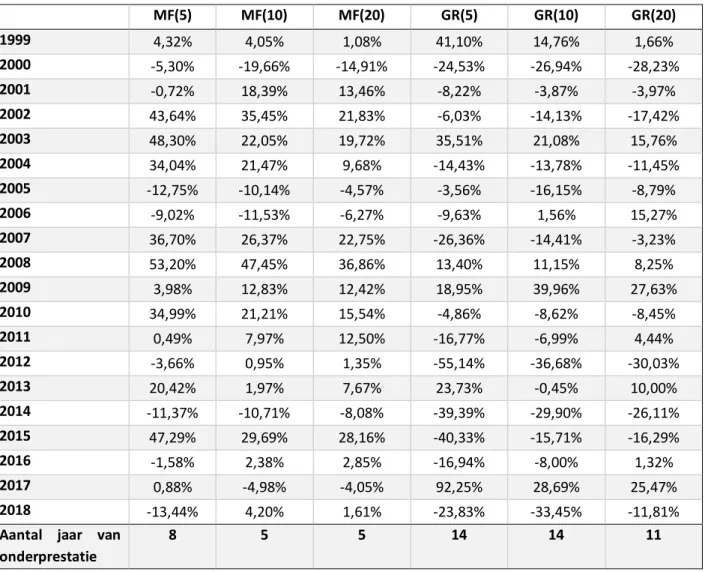

TABEL 7: JAARLIJKSE RENDEMENTEN VAN MAGIC FORMULA PORTEFEUILLES EN BENCHMARKS... 39

TABEL 8: JAARLIJKSE ABNORMALE RENDEMENTEN PORTEFEUILLES ... 40

TABEL 9: BESCHRIJVENDE STATISTIEKEN MF PORTEFEUILLES 1999-2006 ... 42

TABEL 10: BESCHRIJVENDE STATISTIEKEN MF PORTEFEUILLES 2006-2019 ... 42

TABEL 11: SHARPE- EN SORTINO RATIO'S PORTEFEUILLES ... 44

TABEL 12: REGRESSIEOUTPUT CAPM ... 44

TABEL 13: REGRESSIEOUTPUT DRIE-FACTOR MODEL ... 45

TABEL 14: REGRESSIEOUTPUT VIJF-FACTOR MODEL ... 46

LIJST FIGUREN

FIGUUR 1: VOORBEELD AANPAK LOOK-AHEAD BIAS ... 32 FIGUUR 2: SAMENGESTELDE RENDEMENTEN PORTEFEUILLES VAN 1999 TOT 2019 ... 41

1. INTRODUCTIE

Het doel van actieve beleggers is (of zou toch moeten zijn) om ieder jaar hogere rendementen te behalen dan de marktindex en dit met een zo laag mogelijk risico. Maar als men de efficiënte markthypothese moet geloven, dan kunnen beleggers ervan uitgaan dat het niet mogelijk is om jaar in jaar uit een hoger rendement te behalen dan de markt. De efficiënte markthypothese stelt namelijk dat alle beschikbare informatie reeds in de effectenprijs vervat zit, waardoor de marktprijs altijd de faire of de correcte prijs is. Het voorspellen van toekomstige aandelenprijzen op basis van historische informatie of op basis van fundamentele analyse zou volgens deze hypothese compleet nutteloos zijn aangezien al deze informatie reeds in de aandelenprijs vervat zit. Bovendien is de markt namelijk zó efficiënt dat iedere afwijking op deze marktefficiëntie direct wordt weggewerkt nog vooraleer de belegger hiervan kan profiteren.

Waardebeleggers nemen net als een groot deel van de beleggers de efficiënte markthypothese niet helemaal voor waar. Deze groep van beleggers gelooft dat men toch abnormale rendementen kan behalen vanwege enige marktinefficiëntie. Men is van mening dat de aandelenprijs niet altijd de correcte waarde van het onderliggende bedrijf weerspiegelt, maar dat de aandelenprijs wel zal convergeren naar die correcte waarde. Waardebeleggen wordt dan ook gedefinieerd als het kopen van ondergewaardeerde aandelen, dit wil zeggen aandelen met een intrinsieke waarde hoger dan zijn marktwaarde, met het idee dat de marktwaarde van het bedrijf zal stijgen naar zijn intrinsieke waarde. Beleggers die handelen volgens de principes van het waardebeleggen berekenen deze intrinsieke waarde aan de hand van gegevens die ze terugvinden in de bedrijfsbalans, de winst- en verliesrekening en het kasstroomoverzicht. Ze baseren zich met andere woorden op de fundamenten van het bedrijf die de echte waarde van het bedrijf weerspiegelen.

Benjamin Graham en David Dodd worden beschouwd als de grondleggers van het waardebeleggen en waren beiden professor aan de Columbia Business School. Ze hadden onder andere Warren Buffet, die zich later ontpopte tot één van de beste en bekendste waardebeleggers aller tijden, als student. Graham en Dodd schreven in 1934 het boek “Security Analysis” dat gezien wordt als hét boek voor waardebeleggers. Het is ook sinds de publicatie van dit boek dat het investeren in aandelen niet meer louter gezien wordt als speculatie, maar eerder als het nemen van doordachte beslissingen om abnormale rendementen te behalen. Dit zorgde voor een sterke stijging in het aantal wetenschappelijke artikels omtrent investeren in aandelen en waardebeleggen in het bijzonder.

In de jaren na de publicatie van het boek “Security Analysis” werd waardebeleggen als investeringsstrategie ontelbare keren onderzocht. Academici onderzochten of het mogelijk was om aan de hand van boekhoudkundige gegevens, waaronder verschillende financiële ratio’s, rendementen te voorspellen. De resultaten van deze onderzoeken toonden aan dat het wel degelijk mogelijk is om abnormale rendementen te behalen door zich te baseren op financiële ratio’s zoals price-to-earnings ratio (P/E ratio), price-to-book ratio (P/B ratio), price-to-earnings-to-growth ratio (PEG ratio),…

Naast de vele studies en academische papers werden er ook nog enkele boeken over waardebeleggen geschreven na de publicatie van het invloedrijke boek “Security Analysis”. Eén van die boeken is “The

Little Book that Beats the Market” van Joel Greenblatt (2006). Greenblatt, een Amerikaanse

fondsmanager, schreef het boek oorspronkelijk als cadeau voor zijn kinderen. Het boek heeft dan ook aan populariteit gewonnen dankzij de vlotte leesstijl en zijn eenvoud. Het boek bevat een “Magic Formula”, zoals hij het zelf noemt, om aandelen te selecteren van goede bedrijven die ondergewaardeerd zijn. Hiervoor ontwikkelde hij een strategie met slechts twee financiële ratio’s: return on capital en earnings yield. De eerste variabele, return on capital, meet hoe efficiënt een bedrijf met zijn middelen/kapitaal omgaat en de tweede variabele, earnings yield, meet hoe goedkoop het bedrijf momenteel genoteerd staat.

Greenblatt (2006) bestudeerde zijn Magic Formula op de Amerikaanse aandelenmarkt voor de periode tussen 1988 en 2004 en toonde aan dat zijn beleggingsstrategie een gemiddeld jaarlijks rendement opleverde van 30,8%, vergeleken met een gemiddeld jaarlijks marktrendement van 12,3%. Bovendien beweert hij dat dit gemiddeld jaarlijks abnormaal rendement van 18,5% behaald werd zonder het nemen van extra risico. Deze bevindingen van Greenblatt (2006) staan dus haaks op de efficiënte markthypothese die stelt dat abnormale rendementen enkel behaald kunnen worden door het nemen van extra risico. Wel heeft hij geen verdere uitleg over hoe hij het risico van zijn strategie heeft gemeten. Vandaar dat er in deze thesis naast de hoofdonderzoeksvraag ‘is het mogelijk om met Greenblatt’s Magic Formula de Belgische aandelenmarkt te verslaan op de lange termijn?’ ook veel tijd zal besteed worden aan het onderzoeken van het genomen risico.

Naast Greenblatt zijn er nog heel wat andere onderzoekers die het bestaan van afwijkingen op de efficiënte markthypothese onderzochten en bevestigden. Deze afwijkingen komen uitgebreid aan bod in het volgende hoofdstuk, namelijk de literatuurstudie. De literatuurstudie wordt gevolgd door het

beleggingsstrategie. Dit hoofdstuk wordt afgesloten met de literatuurstudie omtrent de Magic Formula. In het daaropvolgend hoofdstuk worden de hypotheses geformuleerd waarop dit onderzoek een antwoord zal bieden. Vervolgens worden de data en methodologie van dit onderzoek besproken, gevolgd door de resultaten van het onderzoek. Tot slot wordt deze thesis afgesloten met de conclusie van dit onderzoek.

2. LITERATUURSTUDIE

In dit hoofdstuk komt een duidelijk en uitgebreid overzicht aan bod van de reeds gedane onderzoeken naar de efficiënte markthypothese en de kritieken op de efficiënte markthypothese. Ook volgt er een overzicht van de verschillende onderzoeken omtrent het waardebeleggen. Dit hoofdstuk wordt onderverdeeld in drie delen. In het eerste deel komt de literatuur omtrent de efficiënte markthypothese aan bod. In het tweede deel komen de kritieken op deze efficiënte markthypothese aan bod. In het derde en laatste deel volgt er een bespreking van de reeds gedane onderzoeken naar het waardebeleggen.

2.1.

Efficiënte markthypothese

De efficiënte markttheorie, ook wel de efficiënte markthypothese genoemd, is een welgekende theorie binnen de financiële wetenschappen die stelt dat alle beschikbare informatie direct in de aandelenprijzen verwerkt zit zodat iedere aandelenprijs ook de correcte aandelenprijs is (Fama, 1970). In de loop der jaren werd deze theorie al ontelbare keren onderzocht door academici, maar na al die jaren bestaat er nog altijd geen consensus of deze theorie nu standhoudt of niet (Ying, Yousaf, ul Ain, Akhtar & Rasheed, 2019).

Eén van de eerste economisten die de efficiëntie van de financiële markten onderzocht, was Keynes in 1923. Hij stelde vast dat er een relatie bestond tussen het behaalde rendement van een belegger en het genomen risico van diezelfde belegger. De resultaten uit het onderzoek van Keynes (1923) toonden met andere woorden aan dat beleggers geen abnormale rendementen kunnen behalen zonder het nemen van extra risico (Ying et al.,2019).

De random walk hypothese was de hypothese die de efficiënte markthypothese voorging. De random walk hypothese stelt dat de prijzen op de markt evolueren volgens een willekeurig patroon. Fama (1965) en Malkiel (1973) stelden dat prijzen van effecten direct worden aangepast op basis van de beschikbare informatie. Aangezien nieuwe beschikbare informatie niet te voorspellen is, volgen aandelenprijzen een willekeurig patroon. Het proberen te voorspellen van toekomstige aandelenprijzen is dus compleet nutteloos als men weet dat aandelenprijzen een volledig willekeurig patroon volgen.

Fama (1970) gaf voor het eerst een definitie voor de efficiënte markthypothese in zijn invloedrijk werk

“Efficient Capital Markets: A Review of Theory and Empirical Work”. Fama (1970) definieerde een

efficiënte markt als een markt waarin alle beschikbare informatie, alsook alle toekomstverwachtingen in de effectenprijzen verwerkt zitten. Effectenprijzen, en dus ook aandelenprijzen, verwerken alle nieuw beschikbare informatie in een mum van tijd waardoor de marktprijs altijd de correcte prijs is. Dit betekent dat het voor investeerders onmogelijk is om abnormale rendementen te behalen op de aandelenmarkt, noch met technische analyse, noch met fundamentale analyse. Bovendien stelt Fama (1970) dat als er abnormale rendementen behaald worden, dat deze het resultaat zijn van enerzijds geluk, of anderzijds van het nemen van extra risico. Deze conclusie van Fama (1970) komt dus overeen met de eerdere bevindingen van Keynes (1923).

Fama (1970) deelde de efficiënte markthypothese op in drie verschillende categorieën: de zwakke vorm, de semi-sterke vorm en de sterke vorm. De efficiënte markthypothese in de zwakke vorm houdt in dat de historische aandelenprijzen alle marktinformatie weerspiegelen. Het is niet mogelijk voor beleggers die gebruik maken van technische analyse om abnormale rendementen te behalen. Beleggers die gebruik maken van technische analyse baseren zich immers op deze historische prijzen om investeringsbeslissingen te nemen. Daarentegen kunnen beleggers die fundamentele analyse gebruiken om investeringsbeslissingen te nemen wel nog abnormale rendementen behalen. Dit soort beleggers gebruikt namelijk boekhoudkundige gegevens van een bedrijf om investeringsbeslissingen te nemen en in de theorie van de zwakke martkefficiëntie kunnen er op deze manier onder- of overgewaardeerde aandelen gevonden worden.

De efficiënte markthypothese in de semi-sterke vorm gaat ervan uit dat alle nieuw publiek beschikbare informatie, waaronder ook de boekhoudkundige gegevens, in een mum van tijd verwerkt wordt in de prijs. Dit betekent dat er in deze vorm geen abnormale rendementen behaald kunnen worden door beleggers die zich baseren op technische analyse of fundamentele analyse.

De derde en laatste vorm van de efficiënte markthypothese is de sterke vorm en dit houdt in dat zowel alle publiek beschikbare informatie als alle private informatie1 volledig in de aandelenprijs verwerkt zit. Hier kunnen er absoluut geen abnormale rendementen behaald worden, ook niet door beleggers die over voorkennis beschikken. Deze laatsten konden bij de eerste twee vormen wel nog abnormale rendementen behalen aangezien ze over belangrijke informatie beschikken die niet gekend is bij het publiek.

Volgens Fama (1970) en Malkiel (2003) bestaan er genoeg empirische studies die aantonen dat de efficiënte markthypothese in de zwakke en semi-sterke vorm standhoudt. Dit betekent dus dat beleggers die zich baseren op technische analyse of fundamentele analyse geen abnormale rendementen kunnen behalen. Enkel beleggers die beschikken over voorkennis zouden hogere rendementen kunnen behalen dan de markt. Toch toonden verschillende onderzoeken aan dat er afwijkingen kunnen bestaan op de efficiënte markthypothese. Deze onderzoeken worden besproken in het volgende deel van deze thesis.

2.2.

Kritieken op de efficiënte markthypothese

In de loop der jaren zijn er verschillende onderzoekers die afwijkingen gevonden hebben op de efficiënte markthypothese. Deze onderzoekers zijn meestal aanhangers van behavioral finance. Aanhangers van behavioral finance proberen te verklaren waarom mensen niet altijd perfect rationeel handelen. Ze proberen dit irrationeel gedrag te verklaren aan de hand van inzichten vanuit de psychologie en sociologie (Shiller, 2003). Men stelt dat door dit irrationeel gedrag van beleggers, gekenmerkt door het overreageren op nieuws, er marktinefficiënties kunnen optreden waardoor er toch abnormale rendementen behaald worden.

Malkiel (2003) deed onderzoek naar al deze kritieken en kwam tot de conclusie dat de markten efficiënter zijn dan sommigen beweren. Daarnaast concluceerde Schwert (2003) dat als men een afwijking op de efficiënte markthypothese vond voor een bepaalde periode, dat men deze afwijking dikwijls niet meer kon terugvinden in een grotere of andere periode. Hij verklaarde dit door te stellen dat als er bepaalde afwijkingen ontstaan op de efficiënte markthypothese, dan zullen deze bekend geraken bij het grote publiek en zullen die vanzelf afzwakken of zelfs helemaal verdwijnen. Hieronder zullen de verschillende kritieken besproken worden om aan te tonen dat er door de jaren heen wel degelijk afwijkingen gevonden zijn op de efficiënte markthypothese.

2.2.1. Grootte-effect

Het grootte-effect wordt gedefinieerd als het fenomeen waarbij aandelen met een lage marktkapitalisatie op lange termijn gemiddeld gezien beter presteren dan aandelen met een hoge marktkapitalisatie (Alquist, Israel & Moskowitz, 2018). De eerste academische papers die het grootte-effect onderzochten, werden begin jaren 80 gepubliceerd. Banz (1981) concludeerde dat kleine

Stock Exchange (NYSE). Daarnaast concludeerde hij dat het grootte-effect niet lineair was en sterker was in kleine bedrijven. Bovendien stelde hij dat deze afwijking al zeker 40 jaar bestond aangezien hij de periode van 1936 tot 1975 bestudeerde. Hij concludeerde daarentegen ook dat er geen theoretische uitleg was voor dit effect en dat men niet met zekerheid kon zeggen of de factor grootte een proxy was voor (een) andere onderliggende factor(en).

Ook Fama en French (1992) onderzochten het grootte-effect op de Amerikaanse aandelenmarkt. Zij onderzochten de periode van 1962 tot 1989 en hun resultaten kwamen overeen met de bevindingen van Banz (1981). De resultaten van hun onderzoek toonden aan dat bedrijven met een lage marktkapitalisatie hogere rendementen opleverden dan bedrijven met een hoge marktkapitalisatie. Bovendien vonden Fama en French (1992) geen significant verband tussen het marktrisico van een aandeel en het behaalde rendement van dat aandeel. Deze bevindingen tonen aan dat een hoger marktrisico niet noodzakelijk leidt tot een hoger rendement. Men testte dit aan de hand van het Capital Asset Pricing Model (CAPM) waarbij enkel een bèta voor marktrisico wordt getest. Fama en French (1992) stelden vast dat dit model niet in staat is om abnormale rendementen te verklaren aangezien er een grote correlatie bestaat tussen marktrisico en andere factoren, waaronder dus de factor grootte.

Later onderzoek door Horowitz, Loughran en Savin (2000) toonde aan dat er geen hoger voor risico gecorrigeerd rendement verkregen werd door kleine bedrijven op de Amerikaanse aandelenmarkt in de periode tussen 1980 en 1996. Dit werd verklaard door Alquist et al. (2018) die vaststelden dat sinds de publicatie van het grootte-effect in 1981 het positief voordeel voor kleine bedrijven verdween. Deze vaststelling van Alquist et al. (2018) is dus in lijn met Schwert (2003) die verklaarde dat marktafwijkingen gaan afzwakken of zelfs helemaal verdwijnen na het publiek bekend geraken ervan.

2.2.2. Januari-effect

Wachtel (1942) bestudeerde de rendementen van de Dow Jones Industrial Average (DJIA) van 1927 tot 1942 en vond dat in 11 van de 15 jaren de rendementen stegen tussen december en januari. Bovendien stelde hij dat wanneer de rendementen daalden tussen december en januari, deze dalingen insignificant waren. Later deden Rozeff en Kinney (1976) ook een studie naar de seizoenseffecten voor de periode van 1904 tot 1974 en dit keer op de NYSE. Zij vonden dat het gemiddeld rendement in januari voor de onderzochte periode 3,48% was tegenover een gemiddeld rendement in de andere maanden van 0,42%.

Onderzoek door Keim (1983) bevestigt het januari-effect. De resultaten van Keim (1983) toonden ook aan dat er een relatie bestond tussen het januari-effect en het grootte-effect. Het januari-effect is namelijk groter voor kleinere bedrijven. Bovendien stelde Keim (1983) dat bijna 50 procent van het grootte-effect in de periode tussen 1963 en 1979 en op de NYSE en de American Stock Exchange (AMEX) te wijten is aan de abnormale rendementen van kleine bedrijven in de maand januari. De abnormale rendementen in januari worden op hun beurt voor de helft verklaard door de abnormale rendementen behaald in de eerste week van januari.

Er bestaan drie argumenten die het januari-effect proberen te verklaren. Wachtel (1942) en Branch (1977) verklaarden eerder al dat dit januari-effect het gevolg is van belastingvoordelen. Individuele beleggers en bedrijven zullen hun verlieslatende aandelen verkopen in december om zo een kleiner belastbaar inkomen te bekomen. Dit zorgt ervoor dat aandelenprijzen dalen in december, zonder dat de fundamenten van het bedrijf wijzigen, met als gevolg dat beleggers deze ondergewaardeerde aandelen terug opkopen in januari wat zal leiden tot een stijging van deze aandelenprijzen (Wachtel, 1942). Thaler (1987) weerlegt dit argument door te stellen dat er ook op de aandelenmarkt van het Verenigd Koninkrijk en van Australië een januari-effect wordt vastgesteld. Aangezien deze landen gebruik maken van een ander belastingjaar kan er geconcludeerd worden dat het januari-effect niet volledig verklaard kan worden door belastingvoordelen.

Het tweede argument dat het januari-effect probeert te verklaren is het fenomeen van ‘window-dressing’. Volgens Lakonishok, Schleifer, Thaler en Vishny (1991) verkopen institutionele beleggers, zoals fondsbeheerders, in het vierde en laatste kwartaal van het jaar hun slecht presterende aandelen. Hierdoor geven ze een ander en beter beeld aan hun (potentiële) klanten wat betreft de prestaties van hun fondsen. De (potentiële) klanten zien geen of weinig verliezers in het jaaroverzicht van de portefeuille van het fonds en denken dus dat het fonds beter gepresteerd heeft dan het in werkelijkheid deed. Bovendien is het fenomeen van ‘window dressing’ sterker bij kleinere fondsen (Laknoishok et al. 1991).

Een derde mogelijk argument voor deze afwijking is de informatiehypothese en werd geïntroduceerd door Keim (1983). Hij stelt dat de maand januari verhoogde onzekerheid met zich meebrengt aangezien beleggers belangrijke aankondigingen verwachten van bedrijven die hun belastingjaar afsloten eind december. Beleggers verwachten voor die grote onzekerheid een vergoeding in de vorm van hogere rendementen.

In België werd er een januari-effect gevonden door Gultekin en Gultekin (1983) in de periode van 1959 tot 1979. Bovendien toonden de resultaten aan dat de rendementen behaald in januari het gemiddelde rendement van het gehele jaar oversteeg (Thaler, 1987). Latere studies van onder andere Haugen en Jorion (1996), Grinblatt en Moskowitz (2004) en Chen en Singal (2004) toonden aan dat het januari-effect na het bekend geraken ervan nog altijd voorkwam, wat niet in lijn is met de bevindingen van Schwert (2003).

2.2.3. Weekend-effect

Cross (1973) was de eerste onderzoeker die vaststelde dat de gemiddelde rendementen van aandelen op maandagen significant lager lagen dan deze op vrijdagen. In de literatuur werd dit fenomeen verder beschreven als het maandag-effect. French (1980) en Rogalski (1984) vonden vergelijkbare resultaten, maar deze laatste concludeerde dat deze resultaten het gevolg waren van het slechte nieuws dat dikwijls wordt uitgebracht tijdens het weekend. Het maandag-effect werd na dit onderzoek het weekend-effect genoemd aangezien het verschil in rendementen geheel toe te schrijven was aan het verschil tussen de sluitprijs op vrijdag en de openingsprijs op maandag (Rogalski, 1984).

Een latere studie door Brusa, Liu en Schulman (2003) toonde aan dat er een omgekeerd weekend-effect bestaat waarbij de rendementen op maandagen positief en significant groter zijn dan rendementen van de voorgaande vrijdag. Dit omgekeerd weekend-effect wordt sterker naarmate de grootte van een bedrijf. Men vindt wel nog altijd een weekend-effect bij kleine bedrijven, maar dit effect is eerder zwak (Brusa et al., 2003). Het afzwakken van dit weekend-effect en het vinden van een omgekeerd weekend-effect bevestigen de bevindingen van Schwert (2003).

2.2.4. Tegendraads beleggen

Tegendraads beleggen wordt gedefinieerd als het kopen van aandelen die in het verleden slecht presteerden en het verkopen van aandelen die in het verleden sterk presteerden (Chan, 1988). De Bondt en Thaler (1985) stelden vast dat een portefeuille gevormd met verliezers2 een hoger rendement opleveren in de volgende drie jaar vergeleken met een portefeuille gevormd met winnaars3. De resultaten werden verklaard door de overreactie van beleggers op onverwacht en dramatisch nieuws (De Bondt & Thaler, 1985). Dit zorgt er voor dat de marktwaarde van aandelen zakt onder de intrinsieke waarde. In de daaropvolgende drie jaar stijgt die marktwaarde opnieuw naar zijn “echte” waarde. Daarnaast was de portefeuille gevormd met winnaars risicovoller dan de portefeuille

2 Dit zijn aandelen die slecht presteerden in het verleden.

gevormd met verliezers en kan er besloten worden dat men hier niet gecompenseerd werd voor het genomen risico. In tegenstelling tot De Bondt en Thaler (1985) vond Chan (1988) veel lagere abnormale rendementen voor deze portefeuilles gevormd met verliezers. Andere studies zoals deze van Lehmann (1990) en Jegadeesh (1990) toonden resultaten die in lijn zijn met de bevindingen van De Bondt en Thaler (1985).

2.2.5. Momentum beleggen

Andere studies concludeerden dat aandelen die in het verleden sterk presteerden dat ook in de toekomst zullen blijven doen. Hetzelfde geldt voor aandelen die in het verleden slecht presteerden. Deze aandelen zullen ook in de toekomst slecht presteren. Momentum beleggen is dus het omgekeerde van wat tegendraadse beleggers geloven of beweren.

Jegadeesh en Titman (1993) vonden in hun studie dat een strategie waarbij aandelen worden aangekocht die in het verleden sterk presteerden positieve rendementen opleveren voor een houdperiode van 3 tot 12 maanden. Hetzelfde werd gevonden voor aandelen die in het verleden slecht presteerden. Het verkopen van zulke aandelen levert positieve rendementen op voor een houdperiode van 3 tot 12 maanden. Lo en MacKinlay (1990) vonden op hun beurt een positieve relatie tussen de wekelijkse rendementen van portefeuilles. Portefeuilles die in de voorgaande week positieve rendementen behaalden, zullen dit ook de daaropvolgende week doen. Ook portefeuilles die in de voorgaande week negatieve rendementen behaalden, zullen dit in de daaropvolgende week doen. Het grote verschil tussen momentum beleggers en tegendraads beleggers is dus hun investeringshorizon. Die investeringshorizon is korter bij de momentum beleggers dan bij de tegendraads beleggers.

2.3.

Waardebeleggen

Waardebeleggers geloven in tegenstelling tot de aanhangers van de efficiënte markthypothese dat men wel hogere rendementen kan behalen dan de markt. Waardebeleggers baseren zich op boekhoudkundige gegevens van een bedrijf om te bepalen of het bedrijf ondergewaardeerd is of niet. In de boekhouding kan men namelijk de fundamenten van een bedrijf terugvinden die de financiële gezondheid van een bedrijf bepalen. Er bestaan verschillende studies die verschillende financiële ratio’s en hun relatie tot de behaalde rendementen onderzoeken. Hieronder volgt een overzicht van deze studies.

2.3.1. Koers-winstverhouding

De koers-winstverhouding, ook wel de P/E ratio genoemd, meet hoeveel beleggers willen betalen per euro winst. De ratio vergelijkt de prijs van het aandeel met de winst per aandeel van het bedrijf. Hoe lager deze verhouding, hoe minder een belegger moet betalen per euro winst en dus hoe goedkoper het aandeel is. Deze ratio is door zijn eenvoud één van de meest gebruikte maatstaven om een bedrijf te waarderen.

Basu (1977) was één van de eerste academici die de relatie onderzocht tussen de rendementen van aandelen en de koers-winstverhouding van dat aandeel. Hij onderzocht de koers-winstverhouding en de voorspellingskracht ervan voor abnormale rendementen op industriële bedrijven die genoteerd stonden op de NYSE tussen september 1956 en augustus 1971. De resultaten van zijn studie toonden aan dat aandelen met een lage koers-winstverhouding beter presteerden dan aandelen met een hoge koers-winstverhouding. Bovendien concludeerde Basu (1977) dat de portefeuilles gevormd met aandelen met een lage koers-winstverhouding een lager marktrisico hadden dan portefeuilles gevormd met aandelen met een hoge koers-winstverhouding.

Fama en French (1998) deden een onderzoek naar vier verschillende ratio’s waaronder ook de omgekeerde koers-winstverhouding. Deze ratio wordt ook dikwijls de opbrengstenrendement of de earnings yield genoemd. Dit is ook de ratio, weliswaar licht aangepast, die Greenblatt in zijn Magic Formula gebruikt om goedkope aandelen te selecteren. Fama en French (1998) onderzochten de ratio in dertien verschillende landen, waaronder ook België, voor de periode van 1975 tot 1995. Ze maakten een onderscheid tussen waarde-aandelen, dit zijn aandelen met een hoge omgekeerde koers-winstverhouding (lage koers-koers-winstverhouding), en groeiaandelen, dit zijn aandelen met een lage omgekeerde koers-winstverhouding (hoge koers-winstverhouding). De resultaten van hun onderzoek waren in lijn met de bevindingen van Basu (1977) en toonden aan dat een portefeuille gevormd met waarde-aandelen een hoger rendement opleverde dan een portefeuille gevormd met groeiaandelen.

In België leverden de waarde-aandelen een jaarlijks rendement op van 15,12% tegenover 12,9% voor de groeiaandelen. Het marktrendement voor de onderzochte periode was 12,62% waaruit er geconcludeerd kan worden dat de waarde-portefeuille een abnormaal rendement van 2,5% opbracht. De portefeuille gevormd met groeiaandelen bracht nauwelijks meer op dan de markt.

Studies van onder andere Chan, Hamao en Lakonishok (1991), Bauman, Conover en Miller (1998), en Truong (2009) toonden gelijkaardige resultaten als Basu (1977) en Fama en French (1998). Hieruit kan geconcludeerd worden dat waardebeleggers geïnteresseerd zijn in aandelen met een lage

koers-winstverhouding en er voor beloond worden met een hoger rendement. Hoe lager deze verhouding, hoe goedkoper het aandeel gewaardeerd staat.

2.3.2. Dividendrendement

Het dividendrendement toont aan hoeveel dividend er wordt uitgekeerd ten opzichte van de aandelenkoers. Een hoog dividendrendement houdt in dat investeerders een hoog dividend per aandeel uitgekeerd krijgen ten opzichte van de prijs van dat aandeel. Deze ratio toont bovendien aan of een aandeel over- of ondergewaardeerd is. Een laag dividendrendement betekent dat een aandeel overgewaardeerd is, aangezien de aandelenprijs snel is gestegen ten opzichte van het uitgekeerd dividend. Een hoog dividendrendement daarentegen betekent dat een aandeel ondergewaardeerd is.

Bauman et al. (1998) bestudeerden het dividendrendement in relatie met aandelenrendementen in 21 landen en voor een periode van 10 jaar gaande van 1986 tot 1996. Ze vonden dat aandelen met een hoog dividendrendement een gemiddelde jaarlijkse opbrengst behaalden van 14,1%. Deze aandelen werden de waarde-aandelen genoemd. Daarentegen was de gemiddelde jaarlijkse opbrengst van de aandelen met laag dividendrendement slechts 9,3%.

Ook Fama en French (1998) onderzochten het dividendrendement in verschillende landen, waaronder België, en dit voor een periode van 20 jaar gaande van 1975 tot 1995. Aandelen met een hoog dividendrendement, de waarde-aandelen, hadden in 10 van de 13 onderzochte landen een hogere opbrengst dan aandelen met een laag dividendrendement, de groeiaandelen. In België hadden bedrijven met een hoog dividendrendement een jaarlijkse opbrengst van 15,16% voor de periode van 1975 tot 1995 tegenover een jaarlijkse opbrengst van 12,26% voor bedrijven met een laag dividendrendement. De gemiddelde jaarlijkse marktopbrengst was in de bestudeerde periode 12,62% waaruit men kan concluderen dat de waarde-aandelen een abnormaal jaarlijks rendement behaalden van 2,90%. Groeiaandelen daarentegen slaagden er niet in om de markt te verslaan.

Ook studies van onder andere Arisoy (2010) en Broberg en Lindh (2012) tonen gelijkaardige resultaten voor de relatie tussen het dividendrendement van aandelen en de behaalde opbrengsten. Uit deze studies kan men besluiten dat waardebeleggers vooral op zoek gaan naar aandelen met een hoog dividendrendement.

2.3.3. Prijs-boekwaarde verhouding

De ratio prijs/boekwaarde, ook wel de P/B ratio genoemd, wordt berekend door de prijs per aandeel te delen door de boekwaarde per aandeel. De boekwaarde per aandeel wordt berekend door de deling van het eigen vermogen door het aantal uitstaande aandelen. Ook deze ratio laat toe om onder- of overgewaardeerde aandelen te selecteren. Een lage prijs/boekwaarde betekent een onderwaardering van het aandeel aangezien de aandelenprijs laag is ten opzichte van de boekwaarde van dat aandeel.

Fama en French (1992) onderzochten de book-to-market ratio (B/M ratio) op de Amerikaanse aandelenmarkt voor de periode van 1962 tot 1989. De B/M ratio is de inverse van de market-to-book ratio, wat hetzelfde is als de prijs/boekwaarde verhouding. De resultaten toonden aan dat de portefeuille gevormd met de aandelen met de hoogste B/M ratio (laagste P/B ratio) een hoger rendement opleverden dan de portefeuille gevormd met de aandelen met de laagste B/M ratio (hoogste P/B ratio).

Een later onderzoek van Fama en French (1998) bestudeerde de B/M ratio in 13 verschillende landen, waaronder België, voor de periode van 1975 tot 1995. In dit onderzoek maakten ze een onderscheid tussen waarde-aandelen, dit zijn aandelen met een hoge B/M ratio, en groeiaandelen, dit zijn aandelen met een lage B/M ratio. De resultaten toonden aan dat een internationale portefeuille gevormd met waarde-aandelen 14,76% opbracht in tegenstelling tot de internationale portefeuille gevormd met groeiaandelen die slechts 7,09% opbracht. Het marktrendement in de onderzochte periode was 9,60% waaruit geconcludeerd kan worden dat groeiaandelen slechter presteerden dan de markt. Waarde-aandelen daarentegen behaalden een abnormaal rendement van 5,16%. De resultaten bevestigen dus de bevindingen van hun eerder onderzoek in 1992.

In het onderzoek van Fama en French (1998) bracht de portefeuille met waarde-aandelen in België een gemiddelde jaarlijks rendement van 14,90% op voor de periode van 1975 tot 1995. De gemiddelde jaarlijkse opbrengst voor de portefeuille met groeiaandelen was slechts 10,51% en presteerde dus slechter dan de markt die een gemiddelde jaarlijkse opbrengst genereerde van 12,62%. Verder kan men hieruit concluderen dat de Belgische waarde-aandelen een jaarlijks abnormaal rendement behaalden van 2,28% in de periode van 1975 tot 1995.

Andere studies van onder andere Chan, Hamao en Lakonishok (1991) en Lakonishok, Schleifer en Vishny (1994) toonden gelijkaardige resultaten als Fama en French (1992, 1998). Hieruit kan er afgeleid worden dat waardebeleggers vooral op zoek gaan naar aandelen met een lage P/B ratio.

2.3.4. Prijs-cashflow verhouding

De verhouding prijs/cashflow, ofwel de P/CF ratio genoemd, deelt de prijs per aandeel door de cashflow per aandeel. Ook deze ratio maakt het mogelijk om over- of ondergewaardeerde aandelen te selecteren. Een aandeel met een lage P/CF ratio wordt beschouwd als een ondergewaardeerd aandeel aangezien de kasinkomsten min de kaskosten per aandeel groot zijn in verhouding tot de prijs die een belegger moet betalen per aandeel. Een overgewaardeerd aandeel kan dan weer herkend worden aan een hoge P/CF ratio.

Ook deze ratio werd onderzocht in het onderzoek van Fama en French in 1998. Echter bestudeerden zij de cashflow/prijs verhouding, wat de inverse is van de P/CF ratio. Ze onderzochten de ratio in dertien verschillende landen, waaronder ook België, voor de periode van 1975 tot 1995. Ze maakten een onderscheid tussen waarde-aandelen en groeiaandelen. Waarde-aandelen zijn aandelen met een hoge cashflow/prijs verhouding (lage P/CF ratio) en groeiaandelen zijn aandelen met een lage cashflow/prijs verhouding (hoge P/CF ratio). De resultaten toonden aan dat een portefeuille gevormd met waarde-aandelen een hoger rendement opleverde dan een portefeuille gevormd met groeiaandelen.

In België leverden de waarde-aandelen een jaarlijks rendement op van 16,46% tegenover een jaarlijks rendement van 12,03% voor de groeiaandelen. Het marktrendement voor de onderzochte periode was 12,62% waaruit geconcludeerd kan worden dat er een abnormaal rendement van 3,84% bestond voor de portefeuille gevormd met de waarde-aandelen. Daarentegen bracht de portefeuille gevormd met groeiaandelen minder op dan de markt in de onderzochte periode.

Een vergelijkbare studie van Bauman et al. (1998) onderzocht de relatie tussen de P/CF ratio met de behaalde rendementen in 21 landen voor een periode van 10 jaar gaande van 1986 tot 1996. De resultaten uit deze studie toonden aan dat waarde-aandelen een gemiddeld jaarlijks rendement behaalden van 15,5% tegenover een gemiddeld jaarlijks rendement van 11,2% voor groeiaandelen. Deze resultaten liggen dus in lijn met de bevindingen van Fama en French (1998) waardoor geconcludeerd kan worden dat bedrijven met een lage P/CF ratio op termijn een hoger rendement behalen dan bedrijven met een hoge P/CF ratio. Waardebeleggers zijn dus vooral geïnteresseerd in aandelen met een lage P/CF ratio.

3. MAGIC FORMULA

De Magic Formula van Greenblatt gebruikt twee financiële ratio’s om aandelen te selecteren. Door gebruik te maken van de ratio’s return on capital en earnings yield kunnen goede bedrijven geselecteerd worden die ondergewardeerd zijn. Return on capital meet hoe goed een bedrijf met zijn middelen omspringt en hoeveel rendement men op deze middelen behaald. Earnings yield of opbrengstenrendement meet dan hoe goedkoop dat bedrijf genoteerd staat en of er sprake is van onder- of overwaardering. De investeringsstrategie van Greenblatt leunt dus duidelijk aan bij de principes van het waardebeleggen. Er bestaan verschillende manieren om deze twee ratio’s te berekenen. In dit hoofdstuk wordt eerst besproken hoe Greenblatt return on capital en earnings yield berekent. Daarna volgt een beschrijving van de werkwijze van zijn investeringsstrategie. Als laatste punt in dit hoofdstuk volgt een overzicht van de reeds gedane onderzoeken naar de Magic Formula.

3.1.

Return on capital

= EBIT / Tangible Assets Employed

= EBIT / (Net Working Capital + Net Fixed Assets)

Greenblatt gebruikt de ratio operationele inkomsten voor aftrek van rente en belasting (EBIT) op de gebruikte materiële activa (Tangible Assets Employed) om return on capital te berekenen. De gebruikte materiële activa wordt berekend door het netto werkkapitaal (Net Working Capital) bij de netto vaste activa op te tellen. Greenblatt koos bewust om geen gebruik te maken van soortgelijke ratio’s zoals return on equity of return on assets. De ratio return on equity bekijkt inkomsten op eigen vermogen en de ratio return on assets bekijkt inkomsten op alle activa. Door gebruik te maken van deze ratio’s zou het moeilijk zijn om te vergelijken over bedrijven heen, aangezien verschillende soorten bedrijven ook gebruik maken van verschillende niveaus van schuldfinanciering en verschillende belastingsvoeten. Greenblatt vermijdt dit probleem door te kijken naar de inkomsten vóór aftrek van rente en belasting. Bovendien opteert Greenblatt ervoor om return on capital te berekenen aan de hand van de gebruikte materiële activa in plaats van het eigen vermogen of alle activa. Door enkel de gebruikte materiële activa te gebruiken houdt de ratio enkel rekening met de activa die nodig zijn om de operationele inkomsten te genereren. Dit heeft een accurater beeld van hoe efficiënt een bedrijf zijn middelen of kapitaal omzet in inkomsten in tegenstelling tot een formule die alle middelen, ook de niet-gebruikte middelen, opneemt in de berekening.

3.2.

Earnings yield

= EBIT / Enterprise Value

Deze ratio berekent hoeveel een bedrijf verdient ten opzichte van de prijs die men zou moeten betalen als men het hele bedrijf zou willen kopen. Greenblatt gebruikt de ratio operationele inkomsten voor aftrek van rente en belasting (EBIT) op bedrijfswaarde (Enterprise Value). Greenblatt gebruikt deze ratio in plaats van andere, meer gebruikte ratio’s zoals P/E ratio of de omgekeerde P/E ratio. Deze ratio werd al uitvoerig in de literatuurstudie besproken en er werd aangetoond dat door gebruik te maken van deze ratio er wel degelijk abnormale rendementen behaald kon worden. Greenblatt opteert ervoor om bedrijfswaarde in de noemer te zetten in plaats van marktkapitalisatie. Zo wordt er rekening gehouden met zowel de prijs die betaald moet worden voor een aandeel, alsook met de schulden aangegaan om de operationele inkomsten te bekomen. Ook hier worden de operationele inkomsten vóór aftrek van rente en belasting gebruikt om vergelijkingen tussen verschillende bedrijven mogelijk te maken aangezien ze gebruik maken van verschillende niveaus van schuldfinanciering en verschillende belastingsvoeten.

3.3.

Methodologie

In zijn boek beschrijft Greenblatt (2006) volgend stappenplan waarin duidelijk omschreven wordt hoe men de Magic Formula moet toepassen:

1: Kies een minimumgrens voor marktkapitalisatie (gewoonlijk groter dan 50 miljoen dollar) 2: Verwijder alle aandelen van financiële ondernemingen en nutsbedrijven

3: Verwijder buitenlandse bedrijven, voor Amerika zijn dit de American Depositary Receipts (ADR’s) 4: Bereken voor alle overgebleven bedrijven de earnings yield (= EBIT / enterprise value)

5: Bereken voor alle overgebleven bedrijven de return on capital (= EBIT / net fixed assets + working capital)

6: Rangschik alle bedrijven op basis van earnings yield (van hoog naar laag) en ook op basis van return on capital (van hoog naar laag)

7: Tel de rangen op van de twee rangschikkingen uit stap 6 en maak een gecombineerde ranking 8: Investeer in de 20 tot 30 best gerangschikte bedrijven (uit de gecombineerde ranking) door in 2 of 3 bedrijven te investeren per maand gedurende een jaar

9: Herbalanceer de portefeuille wanneer de aandelen één jaar in portefeuille zitten door deze te vervangen door de bedrijven die het best scoren op de nieuwe gecombineerde rangschikking

10: Volg dit stappenplan voor een lange periode (minimum 3-5 jaar).

Greenblatt’s investeringsstrategie bestaat er dus uit om enkel bedrijven op te nemen met een marktkapitalisatie groter dan 50 miljoen dollar. Door deze minimumgrens wordt de liquiditeit4 van de aandelen gegarandeerd voor de individuele investeerder. Institutionele beleggers gebruiken beter een hogere minimumgrens om de liquiditeit te garanderen. Een minimum van 1 miljard dollar marktkapitalisatie moet volgens Greenblatt ook institutionele beleggers in staat stellen om gemakkelijk aandelen te kopen en verkopen.

Verder worden alle aandelen van financiële ondernemingen en nutsbedrijven verwijderd, alsoook alle buitenlandse aandelen. Greenblatt (2006) stelt dat bedrijven actief in de financiële- of nutssector een andere structuur van boekhouding hebben wat ervoor zorgt dat het niet altijd mogelijk is om de return on capital en earnings yield te berekenen. Bovendien krijgen dergelijke bedrijven dikwijls steun van de overheid. Voor bedrijven uit andere sectoren zou dit kunnen wijzen op moeilijkheden binnen het bedrijf, maar voor financiële- en nutsbedrijven is deze overheidssteun niet abnormaal. (Fama & French, 1992). Om vergelijkingen tussen bedrijven mogelijk te maken worden deze bedrijven dus uit het onderzoek geweerd.

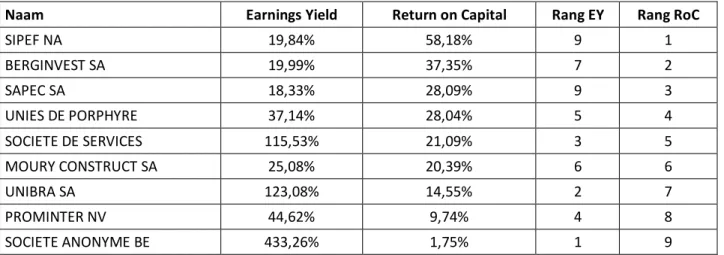

Vervolgens moet voor elk overgebleven bedrijf de ratio’s return on capital en earnings yield berekend worden. De bedrijven worden dan in een eerste rangschikking geordend volgens hun return on capital (RoC). Het bedrijf met de hoogste ratio staat op de eerste plaats, het bedrijf met de laagste ratio op de laatste plaats. Vervolgens worden de bedrijven ook geordend volgens hun earnings yield (EY). Ook hier worden de bedrijven gerangschikt van hoog naar laag. Daarna wordt de gecombineerde rang genomen uit de twee rangschikkingen en dit vormt dan de gecombineerde rangschikking. Een bedrijf dat het best scoort op de ratio earnings yield, maar het laagst scoort op return on capital, zal een lagere gecombineerde rangschikking hebben dan een bedrijf dat gemiddeld scoort op beide ratio’s. Tabellen 1, 2 en 3 verduidelijken de methode waarmee de rangschikkingen worden geconstrueerd.

4 Vaak verhandelde aandelen (met dus ook veel volume) zijn meer liquide (gemakkelijker te verkopen en te

kopen) dan aandelen die niet vaak verhandeld worden en waar er dus maar weinig aankopen en verkopen plaatsvinden.

Tabel 1: Rangschikking op basis van earnings yield

Naam Earnings Yield Return on Capital Rang EY Rang RoC

SIPEF NA 19,84% 58,18% 9 1 BERGINVEST SA 19,99% 37,35% 7 2 SAPEC SA 18,33% 28,09% 9 3 UNIES DE PORPHYRE 37,14% 28,04% 5 4 SOCIETE DE SERVICES 115,53% 21,09% 3 5 MOURY CONSTRUCT SA 25,08% 20,39% 6 6 UNIBRA SA 123,08% 14,55% 2 7 PROMINTER NV 44,62% 9,74% 4 8 SOCIETE ANONYME BE 433,26% 1,75% 1 9

Tabel 2: Rangschikking op basis van return on capital

Naam Earnings Yield Return on Capital Rang EY Rang

RoC Gecombineerde rang

SOCIETE DE SERVICES 115,53% 21,09% 3 5 8 SIPEF NA 19,84% 58,18% 8 1 9 BERGINVEST SA 19,99% 37,35% 7 2 9 UNIES DE PORPHYRE 37,14% 28,04% 5 4 9 UNIBRA SA 123,08% 14,55% 2 7 9 SOCIETE ANONYME BE 433,26% 1,75% 1 9 10 SAPEC SA 18,33% 28,09% 9 3 12 MOURY CONSTRUCT SA 25,08% 20,39% 6 6 12 PROMINTER NV 44,62% 9,74% 4 8 12

Tabel 3: Gecombineerde rangschikking op basis van earnings yield en return on capital

Vervolgens wordt er in de 20 tot 30 beste aandelen geïnvesteerd door per maand de eerste twee of

Naam Earnings Yield Return on Capital Rang EY

SOCIETE ANONYME BE 433,26% 1,75% 1 UNIBRA SA 123,08% 14,55% 2 SOCIETE DE SERVICES 115,53% 21,09% 3 PROMINTER NV 44,62% 9,74% 4 UNIES DE PORPHYRE 37,14% 28,04% 5 MOURY CONSTRUCT SA 25,08% 20,39% 6 BERGINVEST SA 19,99% 37,35% 7 SIPEF NA 19,84% 58,18% 8 SAPEC SA 18,33% 28,09% 9

portefeuille gehouden gedurende één jaar. Na één jaar worden de aandelen verkocht en wordt er een nieuwe gecombineerde rangschikking gemaakt. Hieruit worden opnieuw de beste aandelen geselecteerd om in te investeren. Deze procedure wordt ieder jaar herhaald en dit voor een lange periode. Dit laatste is zeer belangrijk als men winstgevend wil zijn. Deze investeringsstrategie kent immers ook jaren waarin het minder presteert en waarbij het niet in staat is om de markt te verslaan.

3.4.

Literatuurstudie Magic Formula

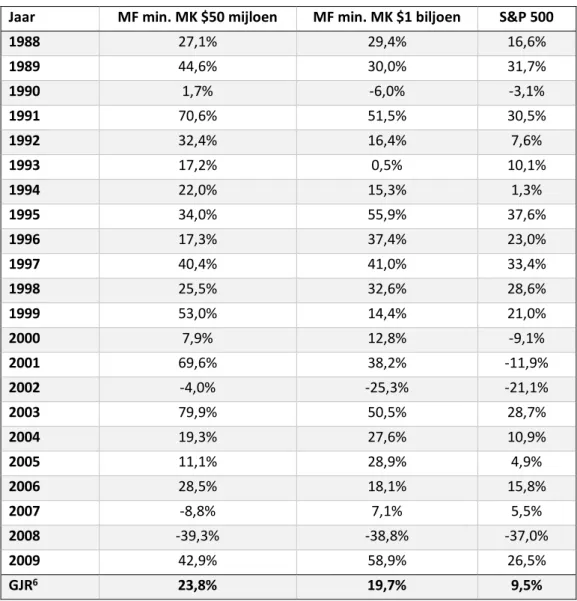

Greenblatt (2006) bestudeerde de Magic Formula op de Amerikaanse aandelenmarkt van 1988 tot en met 2004 en publiceerde de resultaten in zijn boek The Little Book That Beats The Market. In zijn onderzoek nam hij enkel aandelen op met een marktkapitalisatie groter dan 50 miljoen dollar en vergeleek de resultaten met de Standard & Poor’s 5005 (S&P 500). Zijn strategie leverde een gemiddeld jaarlijks rendement op van 30,8% tegenover een gemiddeld jaarlijks rendement voor de S&P 500 van 12,4%. Bovendien presteerde zijn strategie slechts in 3 van de 17 jaren slechter dan de markt. Greenblatt onderzocht ook de kracht van zijn strategie op aandelen met een minimale marktkapitalisatie van 1 miljard dollar. Het gemiddeld jaarlijks rendement bedroeg hier 22,9% wat nog steeds ver boven het marktrendement van 12,4% ligt. Hiermee toonde hij aan dat het ook voor professionele beleggers mogelijk is om gebruik te maken van de Magic Formula.

In 2010 publiceerde Greenblatt The Little Book That Still Beats The Market, een vervolg op zijn eerste boek. Hij verlengde de onderzochte periode uit zijn eerste onderzoek met vijf jaar. De Magic Formula werd nog steeds getest op de Amerikaanse aandelenmarkt maar nu voor de periode van 1988 tot en met 2009. De resultaten van dit onderzoek worden weergegeven in tabel 4. Door dit bijkomend onderzoek bleek dat de Magic Formula slechter presteerde dan de S&P 500 tijdens de economische crisis. Gemiddeld gezien bracht de Magic Formula nog jaarlijks 23,8% op voor de aandelen met een minimum marktkapitalisatie van 50 miljoen dollar en 19,7% voor de aandelen met een minimum marktkapitalisatie van 1 miljard dollar. Dit terwijl de S&P 500 een gemiddeld jaarlijks rendement van 9,5% opbracht. De Magic Formula is dus duidelijk in staat om abnormale rendementen op te brengen, ook als de economische crisis in de onderzochte periode wordt opgenomen. Onderstaande tabel geeft Greenblatt’s gevonden resultaten van de Magic Formula weer op de Amerikaanse aandelenmarkt voor de periode tussen 1988 en 2009.

Jaar MF min. MK $50 mijloen MF min. MK $1 biljoen S&P 500 1988 27,1% 29,4% 16,6% 1989 44,6% 30,0% 31,7% 1990 1,7% -6,0% -3,1% 1991 70,6% 51,5% 30,5% 1992 32,4% 16,4% 7,6% 1993 17,2% 0,5% 10,1% 1994 22,0% 15,3% 1,3% 1995 34,0% 55,9% 37,6% 1996 17,3% 37,4% 23,0% 1997 40,4% 41,0% 33,4% 1998 25,5% 32,6% 28,6% 1999 53,0% 14,4% 21,0% 2000 7,9% 12,8% -9,1% 2001 69,6% 38,2% -11,9% 2002 -4,0% -25,3% -21,1% 2003 79,9% 50,5% 28,7% 2004 19,3% 27,6% 10,9% 2005 11,1% 28,9% 4,9% 2006 28,5% 18,1% 15,8% 2007 -8,8% 7,1% 5,5% 2008 -39,3% -38,8% -37,0% 2009 42,9% 58,9% 26,5% GJR6 23,8% 19,7% 9,5%

Tabel 4: Magic Formula rendementen tussen 1988 en 2009 op Amerikaanse aandelenmarkt

Door de publicatie van de Magic Formula in zijn boek The Little Book That Beats The Market en door de uitzonderlijk hoge abnormale rendementen ervan, geraakten verschillende onderzoekers geïnteresseerd in de kracht van de formule. Dit leidde tot een groot aantal studies die de Magic Formula testten in verschillende landen. Hieronder volgt een overzicht van de reeds gedane studies naar de Magic Formula.

Hongratanawong (2014) onderzocht net als Greenblatt de Magic Formula op de Amerikaanse aandelenmarkt maar van 1993 tot en met 2012. De Magic Formula portefeuille genereerde een gemiddeld jaarlijks rendement van 15,50% voor de onderzochte periode tegenover een gemiddeld jaarlijks marktrendement van 8,83%. Verder toonden de resultaten aan dat de strategie in 13 van de

20 jaren een hoger rendement opleverde dan de markt. Ook was de Sharpe ratio van de Magic Formula portefeuille hoger dan de marktindex, wat aantoont dat de strategie meer rendement opleverde per eenheid risico dan de marktindex. De eerdere restultaten van Larkin (2011) bevestigen de conclusie van Hongratanawong. Larkin (2011) vond dat de Magic Formula tussen 1998 en 2006 een gemiddeld jaarlijks abnormaal rendement behaalde van 16,48%. Later werd deze periode vergroot door Abbey en Larkin (2012) (Gunnar en de Paula, 2016). Deze studie onderzocht de periode van 1981 tot 2010. De Magic Formula behaalde tussen 1981 en 2010 een gemiddeld jaarlijks rendement van 23,1% tegenover een gemiddeld jaarlijks marktrendement van 12,1%. De resultaten van deze studies zijn in lijn met de bevindingen van Greenblatt (2010). Hoewel Greenblatt hogere abnormale rendementen vond in zijn studie, kan er geconcludeerd worden dat de Magic Formula wel degelijk hogere rendementen oplevert op de Amerikaanse aandelenmarkt dan de marktindex.

Gunnar en de Paula (2016) onderzochten de Magic Formula op de Braziliaanse aandelenmarkt voor de periode van 2006 tot en met 2015. De resultaten van hun onderzoek toonden aan dat alle portefeuilles gevormd aan de hand van de Magic Formula een hoger rendement opleverden dan de benchmarks7. Verder toonden de resultaten aan dat de strategie in 30% tot 45% van de tijd ondermaats presteerde. Deze bevindingen zijn in lijn met wat Hongratanawong (2014) vond in haar studie. Dit toont aan dat er toch een zeker risico verbonden is aan het volgen van Greenblatt’s strategie. Vandaar dat hij er op hamert dat zijn strategie enkel gebruikt kan worden door beleggers met een lange investeringshorizon. Verder testten Gunnar en de Paula (2016) de behaalde rendementen aan de hand van het CAPM om te onderzoeken of de strategie in staat is om een significante positieve alfa te genereren. Er werd enkel een significante positieve alfa8 gevonden voor de portefeuille die in de top 5 best gerangschikte aandelen investeert en die elk jaar geherbalanceerd wordt. Dit toont aan dat de portefeuille meer heeft opgebracht dan voorspeld door het CAPM en dat de abnormale rendementen niet enkel behaald werden door het nemen van meer risico.

Even interessant voor dit onderzoek zijn de studies gedaan op de Europese aandelenmarkten om een eerste beeld te kunnen vormen over de prestaties van de Magic Formula in Europa. Gustavsson en Strömberg (2017) onderzochten de Magic Formula op de Zweedse aandelenmarkt voor de periode van april 2007 t.e.m. maart 2017. De resultaten toonden aan dat de Magic Formula een gemiddeld jaarlijks rendement opleverde van 21,25% tegenover een gemiddeld jaarlijks marktrendement van 5,22%. Bij het vergelijken van de Sharpe ratio’s concludeerden ze dat de portefeuille op basis van de Magic

7 In hun onderzoek werden de Bovespa-index en de Brazilian 100 index als benchmarks gebruikt. 8 Op het significantieniveau 10%.

Formula ook een hoger voor risico gecorrigeerd rendement behaalde dan de markt. In hun onderzoek testten ze de rendementen van de Magic Formula portefeuille ook aan de hand van het CAPM en het drie-factor model van Fama en French. Bij het testen van beide modellen werd er telkens een positieve en significante alfa gevonden wat aantoonde dat de behaalde rendementen niet volledig verklaard kunnen worden door het nemen van meer risico dan de markt, het investeren in vooral waarde-aandelen of vooral in waarde-aandelen met een lage marktkapitalisatie. Verder toonde een eerdere studie gemaakt door Färdig en Hammarling (2016) op dezelfde aandelenmarkt en voor de periode van 2005 tot 2015 gelijkaardige resultaten aan als Gustavsson en Strömberg (2017). Hier leverde de Magic Formula een gemiddeld jaarlijks rendement op van 19,37% na aftrek van belastingen en makelaarskosten (Gustavsson en Strömberg, 2017). De meest recente studie uitgevoerd door Sjöbeck en Verngren (2019) op de Zweedse aandelenmarkt bevestigt de resultaten van Färdig en Hammarling (2016) en Gustavsson en Strömberg (2017). Hierdoor kan er geconcludeerd worden dat de Magic Formula wel degelijk een hoger voor risico gecorrigeerd rendement oplevert dan de Zweedse marktindex.

Verder deed ook Olin (2011) een onderzoek naar de Magic Formula in Scandinavië, meer bepaald op de Finse aandelenmarkt. Hij toonde aan dat de investeringsstrategie gebaseerd op earnings yield en return on capital ook hier een hoger rendement opleverde dan de marktindex en dit voor de periode van 2000 t.e.m. 2009. Deze resultaten werden bevestigd door Kukkasniemi (2013). Hij onderzocht de Magic Formula op diezelfde aandelenmarkt voor de periode van 1997 tot 2010. De top 25% portefeuille bracht een gemiddeld jaarlijks rendement op van 11,4% tegenover een gemiddeld jaarlijks marktrendement van 8,8%. De portefeuille met de laagste 25% bracht gemiddeld gezien slechts 6,2% op.

Het onderzoek van de Nederlander Postma (2015) geeft een eerste belangrijk beeld over de prestaties van de Magic Formula in België. Hij onderzocht namelijk de Magic Formula in de Benelux voor de periode van 1995 tot 2014. De resultaten van dit onderzoek tonen aan dat de Magic Formula ook in de Benelux abnormale rendementen kan behalen. Postma (2015) vond een gemiddeld jaarlijks abnormaal rendement van 7,70%. Bovendien stelde hij dat dit rendement behaald werd zonder het nemen van extra risico waardoor hij stelt dat de efficiënte markthypothese verworpen kan worden.

4. HYPOTHESES

In deze thesis wordt de waardebeleggingsstrategie de Magic Formula van Joel Greenblatt, zoals beschreven in zijn boek The Little Book That Beats The Market, onderzocht. Deze studie zal Greenblatt’s beleggingsstrategie toepassen op de Belgische aandelenmarkt en testen of zijn beleggingsstrategie in staat is om de markt te verslaan door zich uitsluitend te baseren op twee financiële ratio’s, return on capital en earnings yield. De hoofdonderzoeksvraag luidt dus als volgt: is het mogelijk om met Greenblatt’s Magic Formula de Belgische aandelenmarkt te verslaan op de lange termijn? In dit onderzoek worden twee benchmarks gebruikt als proxy voor de Belgische aandelenmarkt, namelijk de BEL20 index en een zelfgeconstrueerde gelijkgewogen index die alle aandelen bevat die deel uit maken van dit onderzoek. De waardegewogen BEL20 index wordt gebruikt als indicator voor de Belgische aandelenmarkt, de zelfgeconstrueerde gelijkgewogen index vormt een indicator voor de prestaties van alle aandelen opgenomen in dit onderzoek. In deze thesis wordt gebruik gemaakt van verschillende hypotheses rond de hoofdonderzoeksvraag om het overzichtelijk te houden. Onderstaande hypotheses zullen in dit onderzoek getest worden.

- Hypothese 1: De Magic Formula portefeuilles presteren beter dan de BEL20 index en de

gelijkgewogen index voor de periode van 1999 tot 2019.

Hypothese 1 zal een antwoord bieden op de hoofdonderzoeksvraag van deze thesis. Er wordt verondersteld dat de resultaten op de Belgische aandelenmarkt overeen zullen komen met de resultaten van Greenblatt op de Amerikaanse aandelenmarkt. De rendementen van de portefeuilles gevormd door de Magic Formula zullen hogere rendementen behalen dan de twee marktindexen. Vervolgens zullen de bekomen rendementen samen met het genomen risico bekeken worden.

Belangrijk om te weten is dat waardebeleggers, waaronder Greenblatt, een andere kijk hebben op risico dan de traditionele beleggers. Traditionele beleggers meten het risico van hun portefeuille aan de hand van de standaarddeviatie. De standaarddeviatie meet de volatiliteit van deze portefeuille en dus hoe hoger de standaarddeviatie, hoe groter het verschil tussen de behaalde rendementen over een bepaalde periode. Waardebeleggers daarentegen kijken vooral naar de grootte van hun potentieel verlies. Ze maken dan ook gebruik van het concept margin of safety om ervoor te zorgen dat dit verlies miniem blijft (Graham & Dodd, 1934). Margin of safety wordt gezien als het voordeel van het investeren in ondergewaardeerde aandelen. Indien de intrinsieke waarde lager ligt dan berekend, dan geniet de belegger nog van een veiligheidsmarge aangezien hij enkel investeert in aandelen waarvan

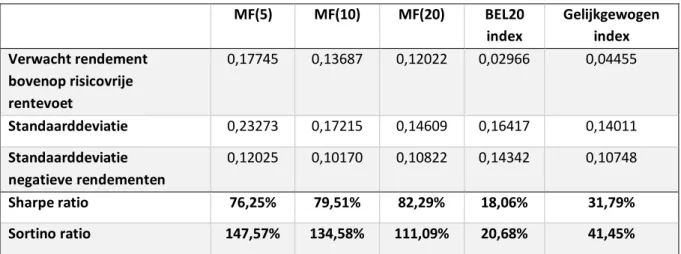

de marktprijs beduidend onder de berekende intrinsieke waarde ligt. In dit onderzoek zal het risico eerst gemeten worden aan de hand van meer traditionele risicomaatstaven. Vervolgens worden er ook twee risicomaatstaven onderzocht die het potentieel kapitaalverlies in beeld brengt voor de individuele waardebelegger. De eerste twee traditionele risicomaatstaven zijn de Sharpe- en Sortino ratio. Met deze ratio’s kunnen de voor risico gecorrigeerde rendementen van de Magica Formula en de marktindexen vergeleken worden.

- Hypothese 2: De Magic Formula portefeuilles hebben een hogere Sharpe- en Sortino ratio dan

de BEL20 index en de gelijkgewogen index voor de periode van 1999 tot 2019.

Daar waar de Sharpe ratio het rendement van de portefeuille bovenop de risicovrije rentevoet bekijkt tegenover de volatiliteit van diezelfde portefeuille, bekijkt de Sortino ratio het rendement van de portefeuille bovenop de risicovrije rentevoet enkel tegenover de negatieve volatiliteit. Hoe hoger beide ratio’s, hoe hoger het voor risico gecorrigeerde rendement van de portefeuilles en dus hoe meer compensatie per eenheid risico. Uit de literatuur kan verondersteld worden dat de Magic Formula portefeuilles een hoger voor risico gecorrigeerd rendement zullen opleveren.

Verder wordt het risico ook bekeken aan de hand van het Capital Asset Pricing Model (CAPM). In een ex-ante opzicht bepaalt het CAPM hoeveel rendement je verwacht van een investering voor het genomen risico. Bij een ex-post analyse bekijkt het model of men voldoende rendement heeft gekregen voor het genomen risico. Het CAPM bekijkt de behaalde rendementen dus enkel in relatie met het systematisch risico. Als het CAPM in staat is om de rendementen van de Magic Formula te verklaren, dan kan gesteld worden dat de MF portefeuilles de markt verslaan omdat ze meer risico nemen dan de marktindex. Er wordt verondersteld dat het CAPM niet in staat is om de rendementen van de MF portefeuilles te verklaren wat betekent dat de rendementen niet uitsluitend toe te kennen zijn aan het marktrisico.

- Hypothese 3: Het CAPM is niet in staat om de rendementen van de Magic Formula

portefeuilles voor de periode van 1999 tot 2019 te verklaren.

Het CAPM werd in de literatuur al talloze keren bekritiseerd omdat er enkel rekening wordt gehouden met de relatie tot marktrendement en niet met andere factoren. Fama en French (1992) hebben dit model aangepast en voegden de grootte factor en de waarde factor toe aan dit model. Dit model houdt

verslaan en dat deze bedrijven voor het hoge rendement zorgen. In deze thesis wordt er verondersteld dat ook dit model niet in staat is om de rendementen van de MF portefeuilles te verklaren.

- Hypothese 4: Het drie-factor model van Fama en French is niet in staat om de rendementen

van de Magic Formula portefeuilles voor de periode van 1999 tot 2019 te verklaren.

Fama en French (2015) breidden nog eens hun eigen model uit met twee factoren, namelijk profitability en investment. Ze gaan er dus van uit dat aandelen van winstgevende bedrijven hogere rendementen opleveren (winstgevendheid) en aandelen van bedrijven met een hoge groei van activa ondermaats presteren (investering). Ook hier wordt er van uit gegaan dat dit model niet in staat is om de rendementen van de MF portefeuilles te verklaren. Dit betekent dat de rendementen van de portefeuilles niet uitsluitend toe te kennen zijn aan de factoren marktrisico, grootte, waarde, winstgevendheid of investering. Er wordt verondersteld dat de rendementen te danken zijn aan het kopen van goede bedrijven aan goedkope prijzen en dus wel degelijk toe te kennen zijn aan de strategie en het idee achter de Magic Formula.

- Hypothese 5: Het vijf-factor model van Fama en French is niet in staat om de rendementen

van de Magic Formula portefeuilles voor de periode van 1999 tot 2019 te verklaren.

Door middel van deze thesis wordt ook onderzocht of de publicatie van de Magic Formula een invloed heeft gehad op de rendementen ervan. Zoals besproken in de literatuurstudie zwakten verschillende afwijkingen op de efficiënte markthypothese af na het publiceren van diezelfde afwijking of verdwenen ze zelfs helemaal. Aangezien Greenblatt in 2006 zijn boek The Little Book That Beats The Market publiceerde, worden de rendementen behaald in de periode van 2006 tot 2019 vergeleken met deze behaald tussen 1999 en 2006. Volgens Schwert (2003) zullen de behaalde rendementen van een afwijking lager liggen na publicatie van die afwijking. Er wordt dan ook verondersteld dat de rendementen van de Magic Formula portefeuilles uit dit onderzoek afzwakten na 2006.

- Hypothese 6: De rendementen van de Magic Formula portefeuilles liggen lager in de periode

van 2006 tot 2019 dan tussen 1999 en 2006.

Daarnaast wordt ook de inverse Magic Formula bestudeerd. Greenblatt (2006) stelt namelijk dat een portefeuille die in het eerste deciel van beste aandelen investeert, hogere rendementen oplevert dan het tweede deciel. Het tweede deciel met beste aandelen levert op zijn beurt hogere rendementen op dan het derde deciel enzovoort. Dit wil zeggen dat de portefeuille gevormd met alle aandelen uit het

eerste deciel de portefeuille gevormd met alle aandelen uit het laatste deciel verslaat in termen van hogere rendementen. In deze studie worden dan ook de waarde-portefeuilles, dit zijn de portefeuilles gevormd met de aandelen die het best presteren op earnings yield en return on capital, vergeleken met de groeiportefeuilles, dit zijn de portefeuilles gevormd met de aandelen die het laagst scoren op de twee ratio’s. Ook Fama en French (1998) en Basu (1977) vergeleken de waarde-aandelen met de groeiaandelen in hun studies om hieruit de conclusie te kunnen trekken dat waarde-aandelen beter presteren dan groeiaandelen. In dit onderzoek wordt dan ook verondersteld dat de portefeuilles gevormd met waarde-aandelen hogere rendementen zullen opleveren dan de portefeuilles gevormd met groeiaandelen.

- Hypothese 7: De Magic Formula portefeuilles brengen meer op dan de groeiportefeuilles in

de periode van 1999 tot 2019.

Tot slot wordt de Value at Risk en de Expected Shortfall van de verschillende portefeuilles berekend. Deze risicomaatstaven berekenen hoeveel een waardebelegger dreigt te verliezen door het volgen van de Magic Formula. Deze twee maatstaven worden in dit onderzoek opgenomen omdat het interessant kan zijn voor de individuele waardebelegger die gebruik wil maken van de Magic Formula om te weten hoeveel hij kan verliezen in een gegeven periode. Als men dit weet op voorhand zal men beter in staat zijn om de strategie aan te houden wanneer de verliezen zich voordoen en op die manier winstgevend te zijn op lange termijn. Aangezien Greenblatt beweert dat de abnormale rendementen van de Magic Formula behaald worden met een lager risico en het risico voor waardebeleggers vooral de kans is op het verlies van hun kapitaal, wordt er in dit onderzoek verondersteld dat de Value at Risk en de Expected Shortfall voor de Magic Formula portefeuilles lager zullen liggen dan de marktindexen.

- Hypothese 8: De Magic Formula portefeuilles hebben een lagere Value at Risk en Expected

5. DATA & METHODOLOGIE

In het eerste deel van dit hoofdstuk komt een gedetailleerde beschrijving aan bod van welke data er gebruikt werden in dit onderzoek en hoe deze data werden bekomen. Vervolgens komt de methodologie aan bod. Deze methodologie beschrijft de werkwijze die gehanteerd werd om Greenblatt’s Magic Formula zo goed mogelijk na te bootsen, alsook een korte toelichting over de verschillende risicomaatstaven die gebruikt worden in dit onderzoek.

5.1.

Data

De meeste benodigde data om dit onderzoek uit te voeren, waaronder de verschillende jaarlijkse variabelen om earnings yield en return on capital te berekenen, alsook de maandelijkse total return indices van de verschillende bedrijven werden bekomen via de Thomson Reuters Datastream database. De maandelijkse total return index van de BEL20, die gebruikt wordt als benchmark, werd via de website investing.com verkregen. De factoren om het drie- en vijf-factor model van Fama en French te construeren werden gehaald van de website van Kenneth French.

Om de ware kracht van de Magic Formula te kunnen waarnemen stelt Greenblatt dat het nodig is om de strategie voor een lange periode aan te houden met een minimum van drie tot vijf jaar. Zijn strategie kent immers ook jaren waarin het niet slaagt om de markt te verslaan, net zoals iedere andere investeringsstrategie. Vandaar dat ik in mijn onderzoek een periode van 20 jaar bestudeer, namelijk van 1999 tot 2019. Dit moet ruim voldoende zijn aangezien Greenblatt zelf een tijdsperiode van 16 jaar bestudeerde op de Amerikaanse aandelenmarkt.

Dit onderzoek is uitsluitend van toepassing op bedrijven die tussen 1999 en 2019 op de Euronext Brussels genoteerd stonden. Die lijst werd bekomen via de Thomson Reuters Datastream database. Bedrijven die tijdens deze periode failliet werden verklaard, worden ook opgenomen in het onderzoek waardoor een eventuele survivorship bias9 wordt vermeden. Voor deze bedrijven werd vooreerst voor elk jaar de marktkapitalisatie opgevraagd. Greenblatt weert in zijn onderzoek enkel de bedrijven met een marktkapitalisatie lager dan 50 miljoen dollar. Door het verschil in grootte tussen de Amerikaanse aandelenmarkt en de Belgische aandelenmarkt worden in dit onderzoek enkel de bedrijven met een

9 Enkel rekening houden met bedrijven die niet failliet zijn gegaan waardoor men een positiever resultaat bekomt