DETERMINANTEN VAN OPBOUW

AANVULLEND PENSIOEN ALS

WERKNEMER

Aantal woorden: 9.812Stamnummer: 01707932

Promotor: Prof. Dr. Kris Boudt

Masterproef voorgedragen tot het bekomen van de graad van: Master in de handelswetenschappen: finance en risicomanagement

DETERMINANTEN VAN OPBOUW

AANVULLEND PENSIOEN ALS

WERKNEMER

Aantal woorden: 9.812Stamnummer: 01707932

Promotor: Prof. Dr. Kris Boudt

Masterproef voorgedragen tot het bekomen van de graad van: Master in de handelswetenschappen: finance en risicomanagement

VERTROUWELIJKHEIDSCLAUSULE

PERMISSIONOndergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

VOORWOORD

Met het schrijven van deze masterproef sluit ik mijn opleiding Handelswetenschappen met afstudeerrichting Finance & Risicomanagement af. Graag zou ik nog een aantal mensen willen bedanken die de realisatie van deze masterproef mogelijk maakten.

In het bijzonder wil ik mijn promotor, professor Kris Boudt, bedanken voor de feedback en richtlijnen om deze masterproef in een goede richting te leiden. De interessante opmerkingen en tips hebben ervoor gezorgd dat ik deze masterproef tot een goed einde kon brengen. Verder wil ik ook mijn familie en vrienden bedanken voor de steun die ze mij in deze periode hebben gegeven en voor het nalezen van deze masterproef.

INHOUDSOPGAVE

VOORWOORD ... I INHOUDSOPGAVE ... II LIJST VAN GEBRUIKTE AFKORTINGEN ... IV LIJST VAN TABELLEN EN FIGUREN ... V

1 INLEIDING ... 1

2 LITERATUURSTUDIE... 4

2.1 HET PENSIOENSYSTEEM (IN BELGIË) ... 4

2.1.1 Het wettelijk pensioen ... 5

2.1.2 Het aanvullend pensioen ... 5

2.1.3 Pensioensparen... 5

2.2 HET VRIJ AANVULLEND PENSIOEN VOOR WERKNEMERS ... 7

2.2.1 De wetgeving ... 7

2.2.2 VAPW in de praktijk ... 8

2.2.3 Pensioeninstellingen voor VAPW ... 9

2.2.4 VAPW en groepsverzekering ... 10

2.2.5 VAPW, pensioensparen en langetermijnsparen ... 11

2.2.6 Wanneer kiezen voor het VAPW? ... 12

2.3 DE LEVENSCYCLUS VAN EEN SPAARDER ... 13

2.3.1 Demografische factoren ... 13

2.3.2 Spaargedrag van werknemers ... 15

2.3.3 Mogelijke oplossingen voor spaarproblemen ... 17

3 EMPIRISCH ONDERZOEK ... 19

3.1 HYPOTHESES ... 19

3.1.1 Geslacht ... 19

3.1.2 Leeftijd ... 20

3.1.4 Diploma ... 21

3.1.5 Inkomen ... 21

3.1.6 Zelfbeheersing ... 22

3.1.7 Verliesaversie ... 23

3.2 METHODOLOGIE ... 24

3.2.1 Dataverzameling van de steekproef ... 24

3.2.2 Vragenlijst ... 24 3.2.3 Variabelen... 25 3.2.4 Data-analyse ... 27 3.3 RESULTATEN ... 29 3.3.1 Beschrijvende statistieken ... 29 3.3.2 Bruikbaarheid model ... 31 3.3.3 Econometrische voorwaarden ... 31 3.3.4 Regressieanalyses ... 32

3.3.5 Analyse van de open vragen ... 34

3.3.6 Analyse mogelijke methoden voor pensioensparen ... 37

4 DISCUSSIE EN CONCLUSIE ... 39 5 BIBLIOGRAFIE ... VI 6. BIJLAGEN ... XII BIJLAGE 1: ENQUÊTE ... XII BIJLAGE 2: OLS-REGRESSIEMODEL ...XVII BIJLAGE 3: OLS-REGRESSIEMODEL ZONDER OUTLIERS ...XVII BIJLAGE 4: WHITE’S TEST FOR HETEROSKEDASTICITY ...XVIII BIJLAGE 5: HETEROSKEDASTICITY-CORRECTED MODEL ...XVIII

LIJST VAN GEBRUIKTE AFKORTINGEN

VAPW Vrij Aanvullend Pensioen voor Werknemers VAPZ Vrij Aanvullend Pensioen voor Zelfstandigen POZ Pensioenovereenkomst voor Zelfstandigen IPT Individuele Pensioentoezegging

CPT Collectieve Pensioentoezegging

LIJST VAN TABELLEN EN FIGUREN

Tabel 1: Vergelijking groepsverzekering en VAPWTabel 2: Vergelijking pensioensparen, langetermijnsparen en VAPW Tabel 3: Rendementen met en zonder winstdeelname

Tabel 4: Gemiddelde brutojaarlonen, gecorrigeerd voor arbeidsduur in 2017 Tabel 5: Beschrijvende statistieken en correlaties

Tabel 6: Beschrijvende statistieken: startleeftijd pensioensparen Tabel 7: VIF-waarden

Tabel 8: Resultaten regressieanalyse (afhankelijke variabele: pensioensparen)

Tabel 9: Gemiddeld percentage van inkomen dat een werknemer spaart (berekening) Tabel 10: Resultaten regressieanalyse (afhankelijke variabele: minder risicovol worden) Tabel 11: Antwoorden vragenlijst in verband met aanvullend pensioen

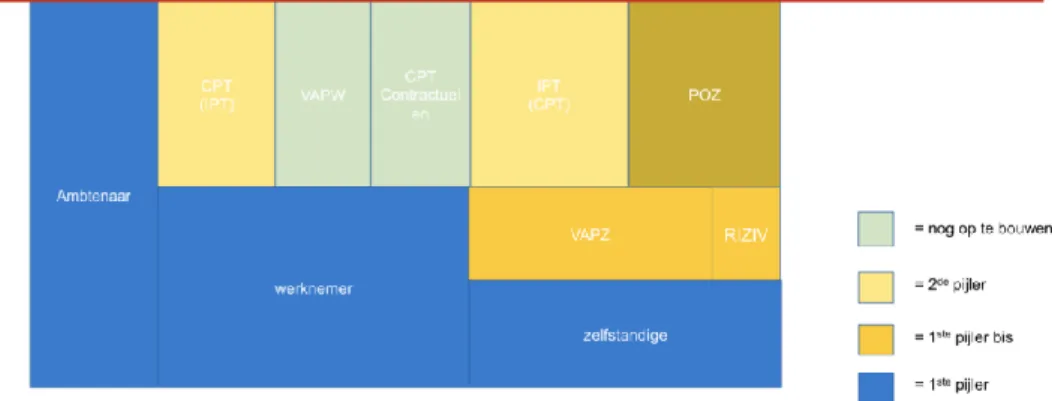

Figuur 1: Grafische voorstelling van het vierpijlersysteem

Figuur 2: Welk deel van uw pensioen behoort tot de 80%-regel? Figuur 3: Genderkloof in België en Europa in 2017

Figuur 4: Heeft u reeds in aandelen belegd? Figuur 5: Financieel verlies

Figuur 6: Minder risicovol geworden door financieel verlies? Figuur 7: De beurs daalt met 10%

Figuur 8: De beurs stijgt met 10%

Figuur 9: Heeft u al gehoord van het VAPW?

1 Inleiding

“Sparen en beleggen voor een zorgeloze oude dag” (De Tijd, z.d.). “Hoeveel sparen om toch uw levensstandaard te behouden na uw pensioen?” (Selleslagh, 2020). “Jong beginnen met pensioensparen loont” (Van Geyte, 2020). Dit zijn maar enkele voorbeelden van mediakoppen die het belang van pensioensparen beklemtonen.

Over de term pensioensparen worden veel vragen gesteld. Mensen zijn zich de voorbije jaren bewuster geworden over het feit dat extra sparen nodig is voor hun pensioen. Na het pensioen hebben mensen meer tijd om van het leven te genieten door vaker op reis te gaan, lekkere restaurantjes te ontdekken, kinderen wat financiële steun te geven, enzovoort. Als er enkel gerekend wordt op een aanvullend pensioen, zullen deze dromen niet verwezenlijkt worden. Weinig mensen beseffen hoeveel kapitaal ze echt nodig hebben om tijdens hun pensioen zonder financiële zorgen te leven (De Tijd, z.d.).

“Vroege spaarders moeten minder grote spaarinspanningen leveren” zegt Jo Stremersch (De Tijd, z.d.). Het is belangrijk om vroeg te starten met een aanvullend pensioen. Van Geyte (2020) stelt dat wie gedurende 40 jaar aan pensioensparen doet, een kapitaal van ongeveer €120,000 kan aanleggen. Terwijl iemand die slechts 20 jaar spaart, nog niet aan € 33,000 komt. Dit is een serieus verschil, wat duidelijk maakt dat de startleeftijd van pensioensparen belangrijk is.

Steeds meer mensen zullen hun wettelijk pensioen kunnen aanvullen met een aanvullend pensioen dat door de werkgever wordt aangeboden zoals een groepsverzekering. Deze spaarpot kan verder aangevuld worden met pensioensparen, langetermijnsparen of een vrij aanvullend pensioen voor werknemers (VAPW). Zelfs met al deze inspanningen is het nodig om extra geld opzij te zetten voor het pensioen (De Tijd, z.d.).

Er zijn meerdere factoren die gelinkt kunnen worden aan het pensioensparen. Wordt er gemiddeld op een te late leeftijd gestart met pensioensparen? Of ligt het misschien aan het spaargedrag en hebben mensen het moeilijk om op regelmatige basis geld aan te kant te

houden? Deze vragen leiden tot de onderstaande onderzoeksvraag: “Wat zijn de

determinanten van de opbouw van een aanvullend pensioen als werknemer?”

Verschillende elementen worden onderzocht om deze vraag te kunnen beantwoorden. We kijken naar factoren zoals leeftijd, geslacht, diploma, kinderen. Maar ook inkomen is een zeer belangrijke factor. Hoeveel procent van het inkomen sparen de gemiddelde werknemers? Verder wordt er ook gekeken naar het gedrag van de werknemers. Kan een financiële tegenslag er bijvoorbeeld voor zorgen dat iemand zijn spaargedrag gaat veranderen? Er wordt aangehaald welke manieren van pensioensparen het meeste gekozen worden, als de meerderheid van de werknemers een aanvullend pensioen van zijn werkgever ontvangt en als er al werknemers zijn die voor de nieuwe spaarmethode ‘VAPW’ kiezen. Als laatste kijken we ook naar de gemiddelde leeftijd waarop de werknemers starten met hun aanvullend pensioen.

In het eerste hoofdstuk van deze masterproef wordt er een grondige literatuurstudie uitgevoerd. De literatuurstudie vangt aan met een toelichting over hoe het pensioensysteem in België in elkaar zit. Vervolgens wordt er uitgebreid stilgestaan bij de werking van het VAPW, de nieuwe mogelijkheid om als werknemer aan pensioensparen te toen. De verschillende soorten pensioensparen worden naast elkaar geplaatst om te zien welke het voordeligste is. In het tweede luik van de literatuurstudie wordt de levenscyclus van een spaarder besproken. Het spaargedrag van de werknemer hangt af van verschillende factoren, die daar worden besproken.

Het tweede hoofdstuk bestaat uit het empirisch onderzoek naar de verschillende determinanten van een aanvullend pensioen. De gegevens werden verzameld via een zelf ontwikkelde online vragenlijst. In het eerste luik worden de hypotheses opgesteld. Vervolgens komt de methodologie ter sprake waar de variabelen worden besproken. In het laatste deel worden de hypotheses getest door middel van een regressieanalyse. Tot slot worden er nog een discussie en een conclusie geformuleerd over dit onderzoek.

Preambule voor masterproeven geïmpacteerd door de coronamaatregelen

Deze masterproef werd gemaakt gedurende de COVID-19 pandemie, maar dit heeft geen impact gehad op het onderzoek. Er was gepland om data te verzamelen aan de hand van een online enquête. Indien er te weinig respondenten waren, zouden mensen persoonlijk aangesproken worden om de enquête in te vullen. Deze stap was onmogelijk uit te voeren omwille van de coronamaatregelen. Als responsverhogende maatregel werden er herinneringen gestuurd naar de beoogde onderzoeksgroep om hen te motiveren de enquête alsnog in te vullen.

‘Deze preambule werd in overleg tussen de student en de promotor opgesteld en door beiden goedgekeurd’.

2 LITERATUURSTUDIE

2.1 Het pensioensysteem (in België)

In België krijgt men een pensioen uitgekeerd dat samengesteld is uit één of meerdere pijlers. Deze kunnen bestaan uit maximaal vier pijlers die samen het pijlersysteem vormen. Allereerst wordt er een wettelijk pensioen betaald door de overheid op de pensioenleeftijd die volgens de wetgeving bepaald is op 65 jaar. Dit wettelijk pensioen wordt de eerste pijler genoemd. Vervolgens is er de tweede pijler waar iemand een eventueel aanvullend pensioen opbouwt tijdens de werkperiode. Dit aanvullend pensioen wordt voorzien door de werkgever of de bedrijfssector. In 2019 heeft de overheid een nieuwe formule voorzien in de tweede pijler. Dit nieuw aanvullend pensioen is specifiek voor werknemers. Het pensioensparen is de derde pijler. Hier neemt men zelf het initiatief om regelmatig een bedrag te sparen en dit te beleggen in een pensioenspaarfonds of pensioenspaarverzekering (FSMA, 2020). In de laatste, vierde, pijler kan er persoonlijk gespaard worden zonder fiscaal voordeel. Dit betekent dat er geen belastingvermindering in aanmerking komt. Dit kan via spaarrekeningen, beleggingsfondsen, vastgoedinvesteringen, verzekeringsproducten, … (AG Insurance, 2020).

Figuur 1: Grafische voorstelling van het vierpijlersysteem. (Overgenomen van PowerPoint

‘Aanvullende pensioenen: ziet u door de bomen het bos nog’ van professor Gerrit Van Daele, 2019, dia 5)

2.1.1 Het wettelijk pensioen

Het wettelijk pensioen is de uitkering die wordt betaald door de overheid vanaf de leeftijd van 65 jaar. De pensioenleeftijd stijgt in 2030 naar 67 jaar. Deze verhoging sluit geen vervroegd pensioen uit, op voorwaarde dat men minstens 42 jaar gewerkt heeft. Het pensioenbedrag wordt bepaald aan de hand van de beroepsloopbaan en het statuut waarin men heeft gewerkt: werknemer, zelfstandige of ambtenaar (Van Daele & Bosch, 2019).

2.1.2 Het aanvullend pensioen

Een aanvullend pensioen is een pensioen dat iemand op pensioenleeftijd bovenop zijn wettelijk pensioen krijgt. Het aanvullend pensioen komt vooral op initiatief van de werkgever voor zijn werknemers. Figuur 1 illustreert wat er bij de tweede pijler hoort. De werknemers kunnen genieten van een aanvullend pensioen via hun werkgever of de bedrijfssector. Indien er slechts een beperkt aanvullend pensioen voorzien is, kunnen de werknemers zelf beslissen om dit verder op te bouwen aan de hand van een vrij aanvullend pensioen voor werknemers (VAPW). Zelfstandigen met of zonder vennootschap kunnen individueel een aanvullend pensioen opbouwen via een vrij aanvullend pensioen voor zelfstandigen (VAPZ). Een zelfstandige zonder vennootschap kan nog kiezen voor een pensioenovereenkomst voor zelfstandigen (POZ). De zelfstandige bedrijfsleiders kunnen hun pensioen verder opbouwen via een individuele pensioentoezegging (IPT). De werkgevers kunnen voor hun werknemers ook een collectieve pensioentoezegging (CPT) of groepsverzekering inrichten. Als laatste is er ook een RIZIV-polis die van toepassing is op zelfstandigen in de medische sector: dokters, kinesisten, tandartsen, apothekers, logopedisten en verpleegkundigen. Het beheer van deze aanvullende pensioenen ligt helemaal in handen van de pensioeninstelling (Van Daele & Bosch, 2019).

2.1.3 Pensioensparen

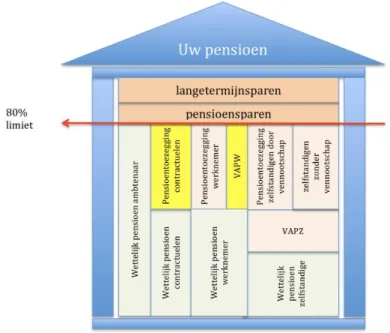

In 1985 legde de overheid een limiet op om bijdragen voor de opbouw van een aanvullend pensioen fiscaal in mindering te brengen. Dit is de 80%-grens. Om binnen deze grens te blijven mag de som van het wettelijk en aanvullend pensioen van werknemers of werkgevers van een onderneming niet hoger zijn dan 80% van de laatste brutojaarbezoldiging. Indien werkgevers en vennootschappen de grens overschrijden bestaat het risico op een zwaardere belasting

(Cleeren, 25 september 2017). Indien de limiet van 80% bereikt wordt in de tweede pijler en er is nog een mogelijkheid om meer te sparen, kan iemand voor de derde pijler of pensioensparen kiezen. Via pensioensparen en/of langetermijnsparen kan men privé een pensioen opbouwen. Dit wordt ook wel het individueel sparen genoemd. Iedereen kan hiervoor kiezen, maar dit betekent niet dat dit voor iedereen even interessant is. Mensen die geen belastingen betalen kunnen niet genieten van een fiscaal voordeel, wat deze derde pijler niet interessant maakt voor hen (Van Daele & Bosch, 2019). Het pensioensparen gebeurt via een pensioenspaarverzekering (tak 21) bij een verzekeringsmaatschappij of via een pensioenspaarfonds (tak 23) bij de bank. Het langetermijnsparen verloopt via een individuele levensverzekering. Hier neemt men geen beleggingsrisico’s aangezien het geld niet belegd wordt op de beurs (FSMA, 2020).

Figuur 2: Welk deel van uw pensioen behoort tot de 80%-regel? (Overgenomen van

PowerPoint ‘Aanvullende pensioenen: ziet u door de bomen het bos nog’ van professor Gerrit Van Daele, 2019, dia 4)

Bovenstaande figuur toont de grens van de 80%-regel. Deze 80%-regel zorgt ervoor dat de werknemers of zelfstandigen geen hoger pensioen opbouwen dan wat voorzien is voor een ambtenaar. Het is met andere woorden een fiscale stimulus dat geplafonneerd is. De afbeelding maakt duidelijk dat pensioensparen en langetermijnsparen geen impact hebben op deze 80%-regel (Van Daele & Bosch, 2019).

2.2 Het vrij aanvullend pensioen voor werknemers

Het vrij aanvullend pensioen voor werknemers is een nieuwe mogelijkheid om als werknemer te sparen voor een pensioen. Figuur 1 toont dat een werknemer een pensioen kan opbouwen via een groepsverzekering, VAPW, pensioensparen of langetermijnsparen. Het initiatief voor een aanvullend pensioen voor werknemers gaat vooral uit van de werkgevers (FSMA, 2020). Zo wordt een groepsverzekering aangeboden door de werkgever of bedrijfssector. Maar werkgevers voorzien niet altijd een aanvullend pensioen voor hun personeel. Omdat een zelfstandige via een VAPZ een pensioen kan opbouwen, kan een werknemer nu een VAPW inrichten. Het VAPW is dus goed nieuws voor wie geen aanvullend pensioen krijgt aangeboden van zijn werkgever. Vanaf 2019 krijgen zij ook de kans om fiscaal te sparen. Dit gebeurt op eigen initiatief van diegene die verder een pensioen wil opbouwen voor later.

2.2.1 De wetgeving

De wet van 6 december 2018 – Wet tot instelling van een vrij aanvullend pensioen voor werknemers en houdende diverse bepalingen inzake aanvullende pensioenen - stelt dat de werknemer vanaf nu op eigen initiatief een aanvullend pensioen kan opbouwen. Deze wet is in voege sinds 17 maart 2019. De werknemer dient hiervoor een pensioenovereenkomst af te sluiten bij een pensioeninstelling die zelf wordt gekozen. De bijdragen die de werknemer elk jaar betaalt, worden ingehouden door de werkgever die het bedrag stort naar de pensioeninstelling. De minimale jaarlijkse bijdrage bedraagt € 980. De maximale jaarlijkse bijdrage is 3% van het referentieloon van twee jaar voordien. Indien 3% van het referentieloon lager is dan € 980, wordt dit laatste bedrag in aanmerking genomen (Ejustice, 2018).

Indien er een aanpassing of een stopzetting plaatsvindt, dient de werknemer minstens twee maanden op voorhand de werkgever in te lichten. Dit geldt ook voor de inhoudingen. De inhoudingen kunnen elk jaar verschillend zijn, afhankelijk van hoeveel de werknemer kan sparen. Een wijziging kan maximaal twee keer per jaar voorkomen (Eubelius, 2019). Indien de werknemer zijn ontslag geeft of krijgt, worden de inhoudingen automatisch stopgezet door de werkgever. Ieder jaar ontvangt de werknemer een pensioenfiche van de pensioeninstelling waar men de verworven reserves terugvindt, alsook de verworven prestaties, de prestatie op pensioenleeftijd en de prestatie bij overlijden voor pensioenleeftijd. Als er een onjuiste

verklaring wordt afgelegd aan het controleorgaan van de VAPW, namelijk het FSMA, wordt een straf opgelegd. Deze straf kan een gevangenisstraf zijn van een maand tot vijf jaar en/of een geldboete van 25 tot 250 euro.

Natuurlijk heeft het VAPW fiscale lasten op de bijdragen. De bijdragen zijn onderworpen aan kosten, namelijk een premietaks van 4.4%. Het fiscaal voordeel is een belastingvermindering van 30% in de personenbelasting. Dit is zo indien de 80%-regel niet overschreden wordt. Verder is er nog een sociale bijdrage van 3.55% bij de uitkering van een VAPW-pensioen voor de financiering van ziekte- en invaliditeitsverzekering en een solidariteitsbijdrage van 0 tot 2%. Op de netto-uitkering zonder de winstdeelname wordt nog 10% belastingen aangerekend, vermeerderd met de gemeentetaks (Ejustice, 2018).

2.2.2 VAPW in de praktijk

In de praktijk heeft de overheid deze wet ontwikkeld om enerzijds de werknemer te stimuleren om zelf een aanvullend pensioen op te bouwen. Anderzijds stimuleert het ook de ondernemingen om alsnog een aanvullend pensioen voor hun werknemers op te starten, zoals een groepsverzekering. Het VAPW kan voor de werkgever administratief veel werk met zich meebrengen. Van Daele & Bosch (2019) schrijft: “Stel: er zijn 10 werknemers die ieder 10 verschillende premies én verzekeraars hebben gekozen. Dit levert een berg aan bijkomend administratief werk op”. Daarom zou het de onderneming moeten motiveren om hun werknemers een aanvullend pensioen aan te bieden zodat er minder administratief werk is en ze meer controle hebben (Van Daele & Bosch, 2019). Indien een werknemer een VAPW wil opstarten, kan dit heel makkelijk. Een werknemer kiest zelf een pensioeninstelling voor het VAPW. Hierbij heeft de werknemer de keuze om voor een tak 21 (pensioenspaarverzekering) of een tak 23 (pensioenspaarfonds) te kiezen. Daarna kiest de werknemer wie de begunstigde is bij vroegtijdig overlijden en hoeveel de premies zullen bedragen. Men moet wel binnen de grenzen blijven van de fiscaliteit, namelijk maximum 3% van het referentieloon of minimum 980 euro (geïndexeerd) (Eubelius, 2019).

2.2.3 Pensioeninstellingen voor VAPW

Indien een werknemer kiest voor een VAPW is de keuze voor een verzekeraar of pensioeninstelling vrij beperkt vanwege een huidig gebrek aan interesse. Momenteel bieden enkel AXA, Allianz en Belfius Insurance dit soort verzekering aan. Andere pensioeninstellingen volgen nog niet en nemen een afwachtende houding aan. De verzekeraars lijken het nog te vroeg te vinden om zich uit te spreken of dit een goed product zal vormen of niet. Een andere reden voor het zwakke aanbod situeert zich in de weinige kennis over de technische en financiële aspecten van dit product. De verzekeraars en klanten moeten hiermee nog vertrouwd geraken. Ulrike Pommée van Belfius Insurance vertelt: “Wij hebben 11 lopende polissen, en 21 offertes zijn verstuurd”. Een belangrijke reden waarom de interesse laag ligt komt door het fiscale aspect. Het VAPW heeft dan wel een belastingvoordeel van 30%, er moet ook een premietaks betaald worden van 4.4% en een eindbelasting van 10% (Van Maldegem, 2019). De vergelijking op fiscaal vlak tussen VAPW, pensioensparen en langetermijnsparen maakt deel uit van sectie 2.2.5.

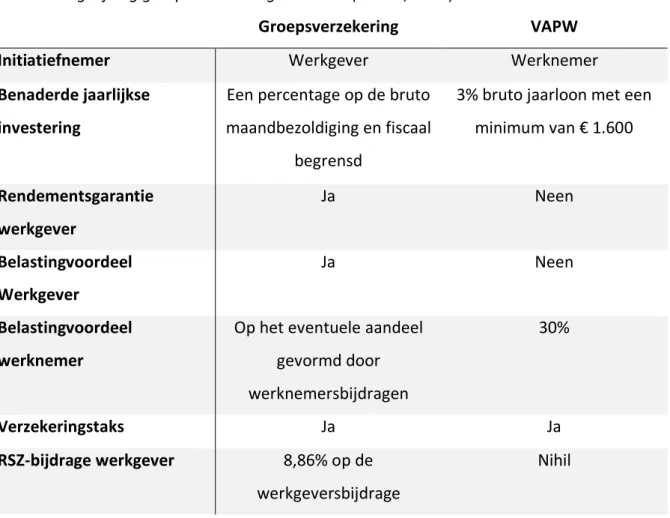

2.2.4 VAPW en groepsverzekering

Tabel 1 toont een vergelijking tussen de groepsverzekering en het VAPW om na te gaan welk aanvullend pensioen het meest interessant is voor de werkgever en de werknemer.

Tabel 1: Vergelijking groepsverzekering en VAPW (Liantis, 2019)

Groepsverzekering VAPW

Initiatiefnemer Werkgever Werknemer

Benaderde jaarlijkse investering

Een percentage op de bruto maandbezoldiging en fiscaal

begrensd

3% bruto jaarloon met een minimum van € 1.600 Rendementsgarantie werkgever Ja Neen Belastingvoordeel Werkgever Ja Neen Belastingvoordeel werknemer

Op het eventuele aandeel gevormd door werknemersbijdragen 30% Verzekeringstaks Ja Ja RSZ-bijdrage werkgever 8,86% op de werkgeversbijdrage Nihil

Bovenstaande tabel illustreert dat een groepsverzekering in de meeste gevallen interessanter is voor de werknemer en de werkgever. Dit maakt duidelijk wat er verteld werd in sectie 2.2.2. Het VAPW is ontwikkeld om de ondernemingen te motiveren om een aanvullend pensioen te starten voor de werknemers. Het zou de Belgische ondernemingen moeten aanzetten om een groepsverzekering te voorzien voor hun personeel aangezien het meerdere voordelen heeft dan een VAPW (Van Daele, z.d.).

2.2.5 VAPW, pensioensparen en langetermijnsparen

Indien de onderneming geen groepsverzekering voorziet voor zijn personeel kan een werknemer een aanvullend opbouwen via de tweede pijler; het VAPW, of via de derde pijler; pensioensparen en/of langetermijnsparen. Onderstaande tabel toont de vergelijking tussen deze drie mogelijkheden om een aanvullend pensioen zelf op te bouwen.

Tabel 2: Vergelijking pensioensparen, langetermijnsparen en VAPW (Aon, 2018)

Pensioensparen Langetermijnsparen VAPW

Plafond € 960 / € 1,230 € 2,310 € 1,600 of 3% van referentieloon Belastingvermindering 30% / 25% 30% 30% Premietaks Neen 2% 4.4% Belasting op winstdeelname

Nihil Nihil RSZ-bijdrage 3,55%

+

solidariteitsbijdrage van 0% tot 2%

Belasting op vervaldag 8% 10% 10%

Beleggingsvorm Interest + WD (tak

21) en/of verbonden aan

fonds (tak 23)

Interest + WD (tak 21) en/of verbonden

aan fonds (tak 23)

Interest + WD (tak 21) en/of verbonden aan fonds (tak 23) of beleggingsvorm van IBP

Een vergelijking van de drie pensioenmogelijkheden illustreert dat het VAPW het minst aantrekkelijk is. Deze tabel toont dat de voordelen bij pensioensparen en langetermijnsparen groter zijn dan deze bij een VAPW, wat ervoor kan zorgen dat werknemers geneigd zijn om eerst in de derde pijler (pensioen- en langetermijnsparen) te sparen.

2.2.6 Wanneer kiezen voor het VAPW?

Een inwoner in België heeft gemiddeld een pensioen van ongeveer € 1,599. Dit bedrag geldt enkel voor wie een volledige loopbaan achter de rug heeft. Vaak ligt het pensioen lager en volstaat het niet om een financieel zorgeloos leven te leiden. Daarom is een aanvullend pensioen heel belangrijk (Cleeren, 4 januari 2019). Onderstaande tabel geeft de rendementen weer van pensioensparen, langetermijnsparen en een VAPW.

Tabel 3: Rendementen met en zonder winstdeelname. (Overgenomen van PowerPoint ‘VAPW:

een nieuwe bouwsteen in de 2e pijler’ van professor Gerrit Van Daele, 2019, dia 48)

Financieel kenmerk Leeftijd Rendement zonder

winstdeelname in % Rendement met winstdeelname in % Pensioensparen à 30% 30 2.21 3.45 40 2.84 4.07 50 4.35 5.58 Langetermijnsparen 30 2.02 3.28 40 2.57 3.83 50 3.94 5.18 VAPW 30 1.86 3.13 40 2.35 3.62 50 3.58 4.82

Tabel drie toont aan dat wie zelf een aanvullend pensioen opbouwt beter eerst voor pensioensparen kiest. Dit product is voordeliger en heeft het hoogste rendement van de drie, namelijk 5.58% op 50 jaar met winstdeelname. Als er vervolgens nog geld beschikbaar is om te sparen, is langetermijnsparen het voordeligst. Hier is het rendement op 50 jaar met winstdeelname 5.18%. Indien er dan nog financiële ruimte is, kan men kiezen voor een VAPW die op 50 jaar 4.82% rendement geeft met winstdeelname. Fiscalisten raden aan om eerder in de andere producten te investeren vooraleer men investeert in een VAPW (Van Maldegem, 2019). Men stelt dat de doelgroep voor een VAPW diegene zijn die een leeftijd van 50+ hebben. Dit lijkt logisch te verklaren volgens de tabel. Jonge mensen hebben typisch minder

geld beschikbaar om te sparen. Zij starten hun leven op en investeren in een huis, kinderen, … Deze doelgroep heeft dus meestal weinig geld om te sparen en het aan een VAPW te besteden. Als deze doelgroep spaart, zal het via langetermijnsparen en pensioensparen zijn (Van Daele, 2019).

2.3 De levenscyclus van een spaarder

Mensen sparen voor later omdat het noodzakelijk is, maar niet iedereen kan evenveel geld sparen. De hoeveelheid die er kan gespaard worden hangt af van verschillende factoren, zoals ook blijkt uit onderstaande inzichten uit de literatuur.

2.3.1 Demografische factoren

Socio-demografische factoren zoals geslacht, leeftijd, huishoudens, opleiding en inkomen hebben een invloed op het spaargedrag van een individu (Clifton, Díaz-Fuintes, & Llamosas García, 2020).

Uit onderzoek blijkt dat mannen vrijwillig een hoger percentage van hun inkomen sparen dan vrouwen (Asebedo, Wilmarth, Seay, Archuleta, Brase, & MacDonald, 2019). Volgens Dobrescu, Fan, Bateman, Newell, Ortmann en Torp (2018) worden vrouwen meer geconfronteerd met loopbaanonderbrekingen en hebben ze daardoor ook een lagere pensioenbalans. Vrouwen willen wel meer bijdragen op vrijwillige basis in vergelijking met mannen. Picchio en Mussida (2011) stellen een loonkloof vast tussen mannen en vrouwen. Hierdoor hebben vrouwen een lager inkomen dan mannen. De cijfers van STATBEL (2020) kunnen dit ook staven. Figuur 3 toont aan dat vrouwen in België gemiddeld 6% minder verdienen dan mannen. De loonongelijkheid in België lijkt wel beter te zijn dan in de meeste andere Europese landen.

Figuur 3: Genderkloof in België en Europa in 2017 (STATBEL, 2020)

Het Instituut voor gelijkheid van vrouwen en mannen zet de cijfers ook even op een rij. Onderstaande tabel toont de brutojaarlonen volgens beroepssectoren. Er kan worden afgeleid dat de mannen gemiddeld 10,5 % meer verdienen dan vrouwen in 2017.

Tabel 4: Gemiddelde brutojaarlonen, gecorrigeerd voor arbeidsduur in 2017. (Instituut voor

Gelijkheid van Vrouwen en Mannen, 2019)

Vrouwen Mannen

Alle sectoren 36,521.39 40,385.73

Privésector 34,439.69 39,557.60

Publieke sector 40,496.66 43,081.82

Leeftijd speelt ook een rol. Een pensioenplan stijgt met de leeftijd van een persoon (Dobrescu et al., 2018). Uit onderzoek van Attanasio (1993) blijkt dat het spaargedrag toeneemt met de leeftijd en piekt rond de leeftijd van 60 jaar. Vanaf dan is er een daling te zien in de spaarpercentages. Asebedo et al. (2019) stellen dat vooral mensen die de leeftijd van dertig jaar nog niet hebben bereikt minder sparen voor hun pensioen. Bovendien blijkt dat jongere mensen eerder in risicovolle activa beleggen dan oudere mensen (Bovenberg, Koijen, Nijman & Teulings, 2007).

Het inkomen is een derde belangrijke determinant van het pensioensparen. Asebedo et al. (2019) stellen dat een groter inkomen positief geassocieerd wordt met het spaargedrag van mensen, terwijl negatieve schokken van het inkomen verband houden met negatief spaargedrag.

Asebedo et al. (2019) vonden ook dat de familiestatus een belangrijke factor is voor pensioensparen. Getrouwde personen tonen een positiever patroon in het spaargedrag. Volgens Lugauer, Ni en Yin (2019) neemt het spaargedrag toe bij families met minder afhankelijke kinderen. Ze vinden namelijk een negatieve relatie tussen het aantal afhankelijke kinderen in een gezin en de spaarpercentages. De spaarpercentages worden dan wel weer hoger naarmate in het gezin meer werkers, hogere opleiding, betere gezondheid en meer middelen aanwezig zijn.

2.3.2 Spaargedrag van werknemers

Naast de socio-demografische factoren zijn er nog bepaalde determinanten die een impact hebben op het spaargedrag van de mensen.

a. Zelfbeheersing

Sparen is helemaal niet eenvoudig volgens Thaler & Bernartzi (2004). Het optimale plan voor huishoudens is om de consumptie zo veel mogelijk af te vlakken en telkens te beslissen hoeveel ze gaan sparen en hoeveel ze gaan consumeren. Maar dit verloopt meestal niet volgens plan. Er zijn twee redenen waarom huishoudelijk gedrag verschilt van het optimale plan. Allereerst zijn de meeste gezinnen niet bereid om het juiste spaarpercentage te berekenen. Stel dat ze er wel in slagen om een juist spaarpercentage te berekenen, is er nog het probleem van zelfbeheersing. Mensen geven aan dat ze wel willen sparen, maar dat er een gebrek is aan wilskracht om dit te volbrengen. Daarnaast vonden Thaler & Bernartzi (2004) nog een probleem: uitstelgedrag. Ze concludeerden dat 35% van de onderzochte personen intenties heeft om meer te sparen. Maar als ze een maand later terugkijken naar deze onderzoeksgroep, heeft 86% geen veranderingen gemaakt in hun spaarplannen.

b. Financiële kennis

Topa, Lunceford & Boyatzis (2018) vonden dat een financiële planning voor pensioensparen een complexe activiteit is. Deze complexiteit heeft verschillende redenen. Allereerst beschikken mensen onvoldoende over de nodige kennis om een optimale spaar- en investeringsbeslissing te maken. Ten tweede is individueel sparen afhankelijk van verschillende factoren zoals inkomen, professionele carrière of gezondheid. Ten derde kunnen mensen meer angst ervaren en negatieve houdingen ontwikkelen waardoor ze de financiële spaarplannen voor later ontwijken. Volgens Bovenberg et al. (2007) hebben individuen een tekort aan expertise om een financieel pensioenplan te implementeren. Verder stellen Dobrescu et al. (2018) dat veel financiële keuzes vertraagd kunnen worden omdat de financiële beslissingen heel complex worden en mensen na hun pensionering zelf leiding moeten nemen over hun economisch welzijn.

Iedereen maakt fouten in zijn leven, maar deze fouten kunnen het spaargedrag beïnvloeden. Als iemand wil sparen, moet deze persoon verschillende moeilijke keuzes maken die complexer worden met de jaren. Keuzes zoals spaarpercentages, portefeuilletoewijzing, aankopen van gezondheids- en levensverzekeringen. Deze keuzes kunnen allemaal een invloed hebben op het gedrag van de spaarder. De spaarder zal hierdoor vertragingen oplopen omdat ze langer twijfelen bij de keuzes. Er kan een falen optreden in het goed opstarten en behouden van pensioenopbouw (Dobrescu et al., 2018).

c. Verliesaversie

Verliesaversie (loss aversion) is een term die verwijst naar de asymmetrie in het spaargedrag van een individu als reactie op stijgingen en dalingen van het inkomen. Een inkomstendaling zal een grotere impact hebben op het spaargedrag dan een inkomstenstijging (Fisher, 2013). De impact van een inkomstendaling die leidt tot een grotere daling van het spaargedrag is groter dan de impact van een inkomstenstijging die leidt tot een stijging van het spaargedrag (Fisher, 2013).

2.3.3 Mogelijke oplossingen voor spaarproblemen

Uit het bovenstaand deel wordt duidelijk dat er een aantal spaarproblemen kunnen voorkomen waardoor mensen onvoldoende sparen. Er bestaan verschillende oplossingen die tot een verbetering van het spaargedrag kunnen leiden.

a. Spaarprogramma

Een eerste oplossing werd onderzocht door Thaler & Bernartzi (2004) die het programma “Save More Tomorrow” hebben gemaakt. Het basisidee van dit programma is om werknemers de mogelijkheid te bieden om hun spaarpercentages te verhogen telkens als ze opslag krijgen van hun werkgever. Het plan bevat vier ingrediënten. Als eerste worden de werknemers aangesproken om hun premiepercentage geruime tijd voor hun loonsverhoging te verhogen. Als de werknemers vervolgens beslissen om deel te nemen aan het plan, wordt hun premiepercentage verhoogd na de eerste loonsverhoging. Als derde stap blijft het premiepercentage verhogen op elke geplande verhoging tot het maximum is bereikt. Het laatste ingrediënt is dat de werknemers op elk moment uit het plan kunnen stappen. Nadat ze hun programma uitvoerden, konden ze vaststellen dat het redelijk succesvol was. Elk individu dat deelnam aan het programma heeft zijn spaarpercentage gemiddeld verviervoudigd.

b. Financiële tussenpersoon

Er werd reeds gevonden dat er een tekort aan expertise is waardoor mensen minder zouden sparen. Bovenberg et al. (2007) concludeerden dat individuen beter kiezen voor financiële tussenpersonen om te helpen met hun pensioenspaarplan. Zo’n verzekeringstussenpersoon kan ook zorgen voor kostenreductie en meer schaalvoordelen. Een verzekeringstussenpersoon zorgt voor een verzekering op maat die voldoet aan de behoeften van de klant. Er wordt advies gegeven aan de klant en een uitgebreide dienstverlening voorzien. Er is een verschil tussen een verzekeringsmakelaar en een verzekeringsagent. Een verzekeringsmakelaar is een tussenpersoon die onafhankelijk is en daarom de opties kan bekijken bij meerdere verzekeringsmaatschappijen. Een verzekeringsagent daarentegen is een afhankelijke makelaar die verbonden is aan een specifieke verzekeringsmaatschappij. De

agent biedt enkel de verzekeringen aan van die bepaalde maatschappij (verzekeringen n.v., 2020)

c. Planning

Er is nood aan een goede planning als iemand een pensioenplan wil starten. Lusardi (2003) vond dat mensen in de U.S. met een lage waarde voor hun pensioen eindigen. In 30% van de gevallen kon dit verklaard worden door de pensioenspaarplanning. Deze mensen hebben namelijk weinig of geen planning gehad in de periode van hun pensioensparen. Dergelijke planning komt tot stand door ervaringen van anderen. Mensen kijken naar hun gezin of oudere familieleden en gaan dit gedrag overnemen. Individuen die op voorhand hun pensioen uitrekenen, gaan een hoger opgebouwd pensioensaldo hebben op het einde van de rit (Asebedo et al., 2019). Lusardi (2003) stelt dat het bewezen is dat mensen met een planning meer sparen. Een tekort aan planning zorgt voor een laag vermogensbezit en portfolio’s gaan trager hoge rendementen vertonen.

3 Empirisch onderzoek

3.1 Hypotheses

Om de onderzoekshypotheses te ontwikkelen focussen we op de determinanten van de opbouw van een aanvullend pensioen voor werknemers.

3.1.1 Geslacht

Financial Services and Market Authority (FSMA, 2019) heeft de cijfers (geraadpleegd via DB2P, een databank voor aanvullende pensioenen) van de tweede pensioenpijler in kaart gebracht. Hieruit blijkt dat 3,759,000 personen in België aangesloten zijn bij een aanvullend pensioen. De cijfers tonen aan dat mannen meer sparen dan vrouwen. Maar liefst 2,215,362 van de aangeslotenen zijn mannen. De overige 1,543,638 zijn vrouwen.

Deze cijfers komen overeen met de bevindingen van Clifton et al. (2020). Zij kwamen tot het besluit dat het spaargedrag verschillend is bij mannen en vrouwen. Mannen zouden namelijk meer sparen dan vrouwen.

Dit kan gelinkt worden aan de loonkloof tussen de mannen en de vrouwen, een welgekend fenomeen. Zelfs al hebben mannen en vrouwen dezelfde karakteristieken, toch blijft er een genderkloof in inkomen (Picchio & Mussida, 2011). De cijfers van STATBEL (2020) en Instituut voor Gelijkheid van Vrouwen en Mannen (2019) toonden duidelijk dat de vrouwen een kleiner inkomen hebben dan de mannen in België.

Vermeersch, Humblet, & Plets (2015) stellen dat vrouwen vooral actief zijn in laagbetaalde sectoren. Er is gebleken dat vrouwen meer problemen ondervinden bij doorgroeimogelijkheden in hun carrière. Dit komt omdat de vrouw vaak de belangrijkste verzorger van het gezin/familie blijft. Daarom gaan vrouwen sneller voor een deeltijdse job kiezen en vaker looponderbrekingen nemen.

3.1.2 Leeftijd

FSMA (2019) heeft de cijfers van DB2P ook gebruikt om te kijken naar de leeftijd van de aangeslotenen.

Het grootste aantal aangeslotenen bij een aanvullend pensioen vinden we in de leeftijdscategorie van 45- tot 54-jarigen. Met niet veel minder is de categorie van 35-44 jaar de tweede grootste groep. De meeste mensen die aangesloten zijn bij een aanvullend pensioen situeren zich dus tussen de leeftijd van 35 en 54 jaar.

Uit de bevindingen van Fisher (2013) blijkt dat het spaargedrag stijgt tot een individu de leeftijd van halverwege of eind de zestig bereikt. Na deze leeftijd gaat het spaargedrag dalen. De jonge individuen, die het huishouden alleen runnen, zijn de meest kwetsbare groep. Ze bevinden zich in een zwakke positie op vlak van reserves. Ze hebben reserves nodig om onvoorziene gebeurtenissen te dekken en niet om te sparen.

H2: Hoe ouder, hoe meer er wordt gespaard via een aanvullend pensioen.

3.1.3 Gezinssituatie

Clifton et al. (2020) geven aan dat individuen die in een groot gezin leven minder sparen dan individuen die in een klein gezin leven. Volgens Hubener, Maurer, & Mitchell (2016) is de familiestatus een belangrijke factor voor het spaargedrag. Met familiestatus wordt bedoeld: getrouwd/gescheiden, aankomst/vertrek van kinderen of een echtgeno(o)t(e) die sterft. De komst van kinderen geeft een nieuwe vorm aan de gezinsuitgaven. Er moet ook gedacht worden aan de schoolkosten. Kinderen veranderen niet alleen de directe huishoudelijke financiën, maar ook de inkomsten. Omdat één van de ouders vaak meer tijd voorziet voor de kinderen, zullen hun inkomsten verlagen. Ze vinden dat familiestatus een enorme impact heeft op financiële beslissingen. Daardoor zouden koppels met kinderen minder investeren in risicovolle assets dan koppels zonder kinderen of singles.

Lugauer et al. (2019) bestudeerden de impact van de grootte van het gezin op het pensioensparen. Het model geeft een negatieve relatie weer tussen het aantal afhankelijke

kinderen in een gezin en het spaargedrag van de ouders. Gezinnen met minder afhankelijke kinderen hebben significant hogere spaarpercentages.

H3: Hoe minder afhankelijke kinderen in een gezin, hoe meer er gespaard zal worden via een aanvullend pensioen.

3.1.4 Diploma

Lutsardi en Mitchelli (2007) vonden dat mensen te weinig geïnformeerd zijn over financiële producten. Dit gaat vooral over mensen met een laag inkomen, een lage opleiding en vrouwen. Ze vonden dat een financiële opleiding een positief effect kan hebben op pensioensparen. Een financiële opleiding heeft dan ook het meeste impact op de personen die het minst opgeleid zijn en het minst inkomen hebben.

Verder stellen Clifton et al. (2020) dat een opleiding een belangrijke determinant is van het spaargedrag bij de mensen. Individuele personen met een hoger diploma gaan meer sparen dan anderen.

Volgens Bernheim, Garrett en Maki (2001) is opleiding een krachtig hulpmiddel om het individueel sparen van een persoon te versterken of te stimuleren. Een diploma zou de graad van sparen verhogen bij individuen. Bernheim en Garrett (2003) hebben een ‘household survey’ afgenomen. Ze concludeerden dat spaargedrag significant hoger is met een opleiding.

H4: Hoe hoger het diploma, hoe meer er zal gespaard worden via een aanvullend pensioen.

3.1.5 Inkomen

Logisch denken veronderstelt dat mensen met een hoger inkomen meer sparen dan mensen met een lager inkomen. Maar is dit ook zo? Fisher (2013) stelt dat mensen met een hoog inkomen hun spaargedrag verhogen, terwijl mensen met een lager inkomen minder zullen sparen.

Een ander positief verband tussen levenslang inkomen en spaargedrag werd gevonden door Dynan, Skinner, & Zeldes (2004). Zij hebben een antwoord gezocht op de vraag: “Sparen huishoudens met een hoog inkomen een groter percentage van hun inkomen dan huishoudens met een laag inkomen?”. Economisten besluiten dat huishoudens met een tijdelijk hoger inkomen meer zullen sparen ingeval ze later een lager inkomen krijgen. Mensen met een lager inkomen zullen minder sparen ingeval ze later een hoger inkomen krijgen. Als antwoord op hun vraag vonden Dynan et al. (2004) dat huishoudens tussen de leeftijd van 35 tot en met 59 jaar met een hoog inkomen een groter deel van hun inkomen sparen dan huishoudens met een laag inkomen.

Zoals Lutsardi en Mitchelli (2007) hebben onderzocht, zouden financiële opleidingen een oplossing bieden voor mensen met een laag inkomen en een lagere opleiding. Zo’n financiële opleiding heeft namelijk een positief effect op hun pensioensparen.

H5: Hoe hoger het inkomen, hoe meer er gespaard wordt via een aanvullend pensioen.

3.1.6 Zelfbeheersing

Zelfbeheersing is een belangrijke factor voor het sparen. Mensen mogen zich niet alleen emotioneel laten leiden door beslissingen, maar moeten controle kunnen houden. Er werd al onderzoek verricht naar zelfbeheersing en sparen. Mensen met een goede zelfbeheersing lijken op regelmatige basis geld te sparen op basis van hun loon. Dit zorgt er voor dat deze mensen onvoorziene omstandigheden kunnen financieren en meer geld beschikbaar hebben voor hun pensioen (Strömbäck, Lind, Skagerlund, Västfjäl, & Tinghög, 2017).

Het onderzoek van Castro-González, Rey-Ares, Fernández-López en Daoudi (2020) heeft uitgewezen dat zelfbeheersing, beheersing van emoties en impulsen die te maken hebben met geld, een belangrijke rol spelen bij het houden van een pensioenspaarplan. Hogere niveaus van financiële zelfbeheersing zijn positief gecorreleerd met pensioensparen. Bovendien is er gebleken dat financiële geletterdheid samengaat met zelfbeheersing. Financieel geletterde individuen met een hoog niveau van zelfbeheersing starten en beheren

sneller een pensioenopbouw. Het is belangrijk om goed met geld te kunnen omgaan en het te controleren of beheren.

H6: Mensen met financiële zelfbeheersing sparen meer via een aanvullend pensioen.

3.1.7 Verliesaversie

Verliesaversie wil zeggen dat de impact van een verlies meer effect heeft op het spaargedrag van een individu dan de impact van een winst (Fisher, 2013).

Volgens Clifton et al. (2020) heeft een negatieve gebeurtenis (verlies) een veel grotere impact op individuele beslissingen dan een positieve gebeurtenis (winst). Dit komt omdat de ‘pijn’ van een verlies psychologisch veel meer kracht heeft dan het geluk bij een winst. Bovendien concludeerden ze dat rijke Europese landen zoals Nederland, Oostenrijk en Duitsland een groter ‘loss aversion’ effect hebben dan minder rijke landen zoals Portugal, Griekenland en Cyprus.

Bij een winstsituatie gaan individuen meer risico-avers worden, terwijl bij een verliessituatie men veel risicovoller gaat worden. Indien het inkomen zou dalen, zal verliesaversie ervoor zorgen dat mensen minder sparen omdat ze afzien van hun verlies.

Als mensen zich kunnen verzetten tegen een lagere consumptie als reactie van inkomstendaling, is dit goed. Het is minder goed indien mensen zich kunnen verzetten tegen een hogere consumptie als reactie van een inkomstenstijging.

3.2 Methodologie

3.2.1 Dataverzameling van de steekproef

Dit onderzoek is gebaseerd op primaire gegevensverzameling via een zelf-opgemaakt online vragenlijst die werd afgenomen bij personen die werkzaam zijn in België. De toegepaste selectiecriteria is dus: deel uitmaken van de actieve beroepsbevolking in België. Het gegeven van een werknemer zijn is noodzakelijk voor het onderzoek naar het aanvullend pensioen aangezien de centrale onderzoeksvraag over het aanvullend pensioen van de werknemers gaat.

De respondenten werden via sociale media (Facebook en LinkedIn) uitgenodigd tot deelname aan het onderzoek. De dataverzameling gebeurde van 31 maart tot 24 april 2020. Er werd een responsverhogende maatregel toegepast via online herinneringen aan deelname aan de survey.

Deze vragenlijst werd door 191 werkzame personen ingevuld. Van deze steekproef zijn er 124 werknemers. Deze groep respondenten vormen de uiteindelijke steekproef. De overige 67 respondenten zijn zelfstandigen of bedrijfsleiders en behoren niet tot de focus van dit onderzoek.

3.2.2 Vragenlijst

Er werd een vragenlijst ontwikkeld voor de gegevensverzameling. De vragenlijst kan worden teruggevonden in Bijlage 1.

In het eerste deel van de vragenlijst worden de demografische factoren bevraagd: geslacht, leeftijd, kinderen, diploma en inkomen.

In het tweede deel wordt er gekeken naar het aanvullend pensioen. Zo wordt de vraag gesteld of werknemers zelf een aanvullend pensioen voorzien en indien ja, via welke methode ze sparen. De leeftijd vanaf wanneer het aanvullend pensioen startte wordt bevraagd alsook de hoeveelheid dat er jaarlijks gespaard wordt.

In het derde deel wordt het spaargedrag van de respondenten onder de loep genomen. De ontwikkeling van deze vragen, die reacties van respondenten testen op bepaalde situaties, werd gebaseerd op Thaler en Bernartzi (2004).

In het laatste deel van de vragenlijst werden vijf uitspraken gemaakt waar de respondent het antwoord moet geven aan de hand van een 5-punts Likert schaal.

3.2.3 Variabelen

3.2.3.1 De afhankelijke variabele

a. Pensioensparen

Om het pensioenspaargedrag van de werknemers na te gaan, focussen we op het aanvullend pensioen van de werknemers. Deze data werd verkregen via de vraag: “Hoeveel bedraagt uw beschikbaar bedrag om te sparen in een jaar”. Deze vraag werd ingedeeld in categorieën van 1 tot en met 6, gaande van niets tot meer dan € 4,000. Zo krijgen we een beeld hoeveel de gemiddelde werknemer jaarlijks kan sparen.

3.2.3.2 De onafhankelijke variabelen

a. Geslacht

Het geslacht is de eerste determinant die volgens de literatuur een invloed kan hebben op het spaargedrag van de werknemers. Deze determinant werd als eerste vraag in de enquête gesteld waar de mogelijkheden ‘man’, ‘vrouw’ of ‘x’ waren. Bepaalde onderzoeken concludeerden dat mannen jaarlijks meer geld aan de kant houden om te sparen dan vrouwen (FSMA, 2019; Clifton et al., 2020). Geslacht kan ook in verband gebracht worden met inkomen aangezien er sprake is van een genderkloof. Daardoor zouden mannen meer inkomen hebben waardoor zij meer geld aan de kant kunnen leggen om te sparen (Picchio & Mussida, 2011).

b. Leeftijd

Een volgende determinant is de leeftijd. Het lijkt voor de hand liggend dat een persoon die net is gestart met werken jaarlijks minder aan de kant kan houden dan een persoon die al enkele werkjaren achter de rug heeft. Bevindingen tonen aan dat het spaargedrag hoger wordt naarmate de leeftijd van een individu stijgt. De leeftijd werd in de enquête bevraagd

aan de hand van categorieën van 1 tot en met 7. De laatste categorie (7), ouder dan 67 jaar, kwam niet voor bij de respondenten. Deze categorie werd daarom weggelaten in de onderzoeksanalyses.

Verder wordt er nog gekeken naar de leeftijd wanneer een werknemer start met de opbouw van een aanvullend pensioen. Hier werd gewerkt met 5 categorieën, van jonger dan 25 jaar tot ouder dan 50 jaar.

c. Gezinssituatie

Voor de gezinssituatie werd er gekeken naar het aantal kinderen dat iemand nog ten laste heeft. In de enquête werd er ook gewerkt met categorieën van 1 tot en met 5, van geen kinderen tot meer dan drie kinderen. De laatste categorie (5) waar men meer dan drie kinderen ten laste heeft werd weggelaten voor het onderzoek aangezien geen enkele respondent meer dan drie kinderen ten laste had.

d. Diploma

Voor deze determinant werd er gekeken naar het hoogst behaalde diploma. Onderzoeken wijzen uit dat opleiding een positief verband kan hebben op het spaargedrag (Bernheim & Gerrett, 2003; Bernheim et al., 2001; Lusardi & Mitchelli, 2007; Clifton et al., 2020). Deze vraag werd opgedeeld in vijf categorieën. Uiteindelijk werden er slechts drie categorieën aangeduid, namelijk secundair onderwijs, hoger onderwijs en universiteit. Deze categorieën werden opgenomen in de data-analyse.

e. Inkomen

Een volgende determinant is inkomen. Het inkomen is vanzelfsprekend een belangrijke factor als het over sparen gaat. Er is reeds een positief verband gevonden tussen inkomen en het spaargedrag van een individu (Dynan et al., 2004; Fisher, 2013). De respondenten konden hun netto-inkomen per maand uitduiden met keuze uit verschillende categorieën van 1 tot en met 7, van minder dan € 1,500 per maand tot meer dan € 5,500 per maand. Alle categorieën werden opgenomen in het onderzoek.

Het is ook belangrijk te weten hoeveel procent van het inkomen een gemiddelde werknemer spaart. Daarom werd het pensioensparen per jaar ten opzichte van het inkomen per jaar bekeken.

f. Zelfbeheersing

Controle tijdens het sparen is een belangrijke factor. Individuen met een grote dosis zelfbeheersing zouden op regelmatige basis een percentage van hun loon sparen. Onderzoek toont aan dat er een positief verband bestaat tussen zelfbeheersing en pensioensparen (Castro-Congzález et al., 2020; Strömbäck et al., 2017). In de enquête werd gepolst naar de zelfbeheersing. De respondenten stonden voor een keuze. Stel dat de werkgever hen de keuze geeft tussen twee voorstellen voor een loonsverhoging. Het eerste voorstel is een loonsverhoging van 4%. Het tweede voorstel is een loonsverhoging van 5% waarvan de helft naar pensioensparen gaat. Een persoon met voldoende zelfbeheersing zou voor het tweede voorstel kiezen, aangezien er op regelmatige basis een percentage van het inkomen wordt gespaard. Hiermee kunnen eventuele onvoorziene omstandigheden gedekt worden (Strömbäck et al., 2017).

g. Verliesaversie

Verliesaversie beschrijft het effect van een verlies op het gedrag van een individu. Wat als iemand in het verleden een zwaar verlies heeft gehad? Hoe gaat deze persoon daar mee om? Onderzoek wijst uit dat een negatieve gebeurtenis een grotere impact heeft op een individu dan een positieve gebeurtenis (Clifton et al., 2020). Het effect van een financieel verlies op risico-aversie wordt bekeken. Echter is de steekproefgrootte hiervoor maar 28, zijnde werknemers die een financieel verlies meemaakten en een bedrag invulden in de enquête. De enquête peilde ook naar de reactie van een individu op een daling en een stijging van de beurs. Verder moesten de respondenten de uitspraak ‘Als men in het verleden reeds een verlies heeft gehad, gaat men in de toekomst minder risico durven nemen’ aan de hand van een Likertschaal beoordelen.

3.2.4 Data-analyse

Het effect van de verschillende variabelen op pensioensparen wordt gemeten aan de hand van een cross-sectioneel onderzoek. We kiezen voor een cross-sectioneel onderzoek aangezien de observaties genomen zijn op een enkel tijdstip (Inghelbrecht, 2019)1.

De verworven data van de vragenlijst werd geëxporteerd naar een Excel bestand. Daarna werden de gegevens gecodeerd zodat deze geïmporteerd konden worden in het programma ‘Gretl’ voor de statistische analyse. De statistische analyse omvat beschrijvende statistieken, een correlatieanalyse van de betreffende variabelen en regressie-analyses. Er wordt gecontroleerd voor de voorwaarden van heteroscedasticiteit en multicollineariteit.

3.3 Resultaten

3.3.1 Beschrijvende statistieken

De beschrijvende statistieken worden weergegeven in Tabel 5. Hieruit blijkt dat de afhankelijke variabele, pensioensparen, gemiddeld 2.75 bedraagt. Dit betekent dat de gemiddelde mensen tussen € 1 tot € 1,999 sparen per jaar (dat is categorie 2 en 3).

Ongeveer evenveel mannen als vrouwen hebben de enquête ingevuld. Daarom dat het gemiddelde 1.51 is. Dit betekent dat iets meer vrouwen de enquête hebben ingevuld. Maar het verschil is heel klein.

De gemiddelde leeftijd van de steekproef leunt dicht aan bij categorie 3, dit zijn de 30 – 39-jarigen.

Het gemiddelde gezin heeft geen of slechts één kind ten laste aangezien het gemiddelde zich situeert bij categorie 1.

Verder kan er besloten worden de gemiddelde ondervraagde een diploma secundair of hoger onderwijs heeft behaald. Het gemiddelde ligt dicht bij categorieën 1 en 2. Het inkomen werd ook verdeeld in verschillende groepen. Het gemiddelde netto-inkomen per maand is categorie 3, wat tussen de € 2,000 en € 2,400 per maand is.

Als laatste kan er gekeken worden naar zelfbeheersing. Hier blijkt dat het gemiddelde iets dichter aanleunt bij het voorstel voor 5% opslag waarbij de helft naar pensioensparen gaat.

Bovenstaande bevindingen impliceren dat de gemiddelde werknemer wel een deel van het inkomen spaart via een aanvullend pensioen.

In Tabel 6 vinden we de beschrijvende statistieken terug van startleeftijd van een aanvullend pensioen van de werknemers. De gemiddelde groep mensen is begonnen aan pensioensparen in de leeftijdscategorie van 20-29 jaar. We zien dat het maximum de leeftijdscategorie is van 30 – 39 jaar.

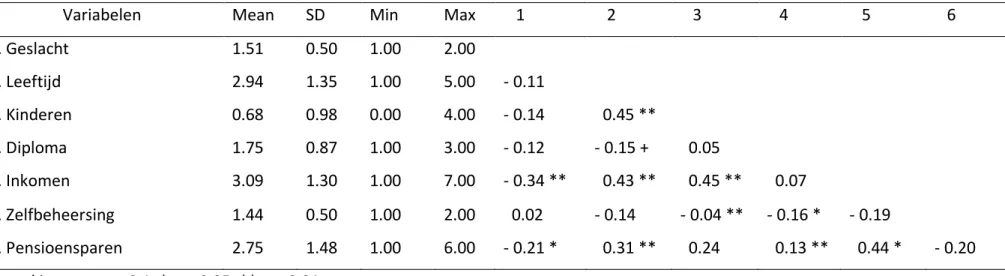

Tabel 5: Beschrijvende statistieken en correlaties

Variabelen Mean SD Min Max 1 2 3 4 5 6

1. Geslacht 1.51 0.50 1.00 2.00 2. Leeftijd 2.94 1.35 1.00 5.00 - 0.11 3. Kinderen 0.68 0.98 0.00 4.00 - 0.14 0.45 ** 4. Diploma 1.75 0.87 1.00 3.00 - 0.12 - 0.15 + 0.05 5. Inkomen 3.09 1.30 1.00 7.00 - 0.34 ** 0.43 ** 0.45 ** 0.07 6. Zelfbeheersing 1.44 0.50 1.00 2.00 0.02 - 0.14 - 0.04 ** - 0.16 * - 0.19 7. Pensioensparen 2.75 1.48 1.00 6.00 - 0.21 * 0.31 ** 0.24 0.13 ** 0.44 * - 0.20 Opmerkingen: + p < 0.1, * p < 0.05, ** p < 0.01.

Tabel 6: Beschrijvende statistieken: startleeftijd pensioensparen

Variabele Mean SD Min Max

3.3.2 Bruikbaarheid model

De bruikbaarheid van het model wordt getest aan de hand van de F-test. Uit deze test blijkt dat het model bruikbaar is aangezien de p-waarde 0.0001 bedraagt (< 0.05). Dit wil zeggen dat minstens één onafhankelijke variabele een significant verband toont met de afhankelijke variabele pensioensparen.

De verklaringskracht van het model is 20.97%. Dit wil zeggen dat 20.97% van de variantie in de afhankelijke variabele kan verklaard worden door de onafhankelijke variabelen (Adjusted R2= 0.2097).

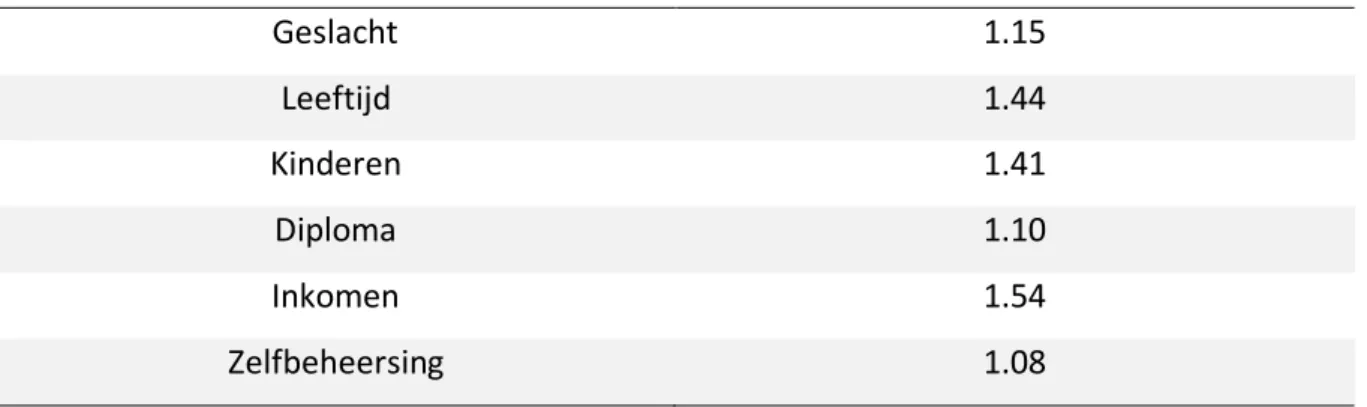

3.3.3 Econometrische voorwaarden a. Multicollineariteit

Het probleem van multicollineariteit komt voor als onafhankelijke variabelen heel sterk gecorreleerd zijn met elkaar. In het geval van multicollineariteit is het mogelijk dat een aantal variabelen niet significant zijn, terwijl ze individueel wel een effect hebben (Inghelbrecht, 2019.2

Allereerst kijken we in Tabel 5 naar de correlatiematrix om de verbanden tussen de variabelen te bekijken. Hieruit kan er besloten worden dat de variabelen niet te sterk gecorreleerd zijn met elkaar. Alle correlaties situeren zich onder 0.50.

Ten tweede kunnen we een potentieel probleem van multicollineariteit testen via de VIF-test (zie Tabel 7). Zolang de waarden kleiner zijn dan 10 is er geen probleem, wat hier het geval is. Er is in dit onderzoek dus geen probleem van multicollineariteit.

Tabel 7: VIF-waarden Geslacht 1.15 Leeftijd 1.44 Kinderen 1.41 Diploma 1.10 Inkomen 1.54 Zelfbeheersing 1.08

b. Heteroscedasticiteit

Bij het probleem van heteroscedasticiteit is er één van de basisassumpties niet voldaan. De variantie van de resttermen is niet constant. Dit betekent dat de variantie kan verschillen van observatie tot observatie (Inghelbrecht, 2019)3. Heteroscedasticiteit kan je toetsen via de White’s test (zie Bijlage 4). De p-waarde is kleiner dan 0.05. Er is dus sprake van heteroscedasticiteit. Om dit probleem op te lossen moet het model geschat worden via het ‘Heteroskedasticity-corrected’ model (zie Bijlage 5).

3.3.4 Regressieanalyses

Uit de ‘Normality test’ blijkt dat de residuen geen normale verdeling vormden (p < 0.001). De meervoudige regressie-analyse is echter robuust tegen afwijkingen van de normaliteit.

In de eerste regressieanalyse (zie Bijlage 2) vertoont slechts één onafhankelijke variabele een significant effect op de afhankelijke variabele. Het verwijderen van één outlier leidde tot een significant effect van meerdere onafhankelijke variabelen (zie Bijlage 3).

Tabel 8 toont de coëfficiënten met hun standaardfout alsook de t-ratio en p-waarde. We observeren dat slechts twee van de zes onafhankelijke variabelen een significant verband vertonen met de afhankelijke variabele pensioensparen.

Tabel 8: Resultaten regressieanalyse (afhankelijke variabele: pensioensparen)

N=123 Coëfficiënt Standaardfout t-ratio p-waarde

Const 1.60 0.77 2.08 0.04 ** Geslacht -0.38 0.22 -1.74 0.09 * Leeftijd 0.26 0.10 2.47 0.01 ** Kinderen 0.01 0.12 0.11 0.91 Diploma 0.14 0.13 1.07 0.28 Inkomen 0.30 0.12 2.41 0.02 ** Zelfbeheersing -0.18 0.21 -0.86 0.39 Opmerking: * p < 0.1, ** p < 0.05

a. Hypothese 1: geslacht

De hypothese stelt dat mannen meer sparen via een aanvullend pensioen dan vrouwen. Uit de regressieanalyse blijkt dat geslacht een negatief effect heeft op pensioensparen (β = -0.38;

p = 0.09). Dit zou betekenen dat mannen meer pensioensparen dan vrouwen. Het effect is

significant op 0.10 niveau. Dit resultaat bevestigt hypothese 1, mannen sparen meer via een aanvullend pensioen dan vrouwen.

b. Hypothese 2: leeftijd

De regressieanalyse toont een positief effect van de leeftijd van een individu op pensioensparen (β = 0.26; p = 0.01). Dit wil zeggen dat naarmate de leeftijd toeneemt, er meer wordt gespaard via een aanvullend pensioen. Deze bevindingen bevestigen de tweede hypothese “hoe ouder, hoe meer er wordt gespaard via een aanvullend pensioen”.

c. Hypothese 3: gezinssituatie

Het aantal kinderen in een gezin zou een impact kunnen hebben op het spaargedrag van de ouders. Kinderen hebben een licht positief effect op pensioensparen (β = 0.01; p = 0.91). Echter kan deze hypothese niet bevestigd worden aangezien er geen sprake is van een significant verband.

d. Hypothese 4: diploma

Hypothese 4 stelt dat individuen met een hogere opleiding meer sparen voor een aanvullend pensioen. In de regressieanalyse wordt er dan ook een positief verband weergegeven tussen een hoger diploma en pensioensparen (β = 0.14; p = 0.28). Het effect is niet significant waardoor deze hypothese niet bevestigd kan worden.

e. Hypothese 5: inkomen

Hypothese 5 stelt dat een hoger inkomen zal leiden tot een hoger spaargedrag bij individuen. Uit de regressieanalyse zien we een significant en positief effect van inkomen en pensioensparen (β = 0.30; p = 0.02). Dit betekent dat een hoger loon zorgt voor sterker spaargedrag bij mensen. Deze bevindingen bevestigen hypothese 5.

Uit de enquête blijkt dat de gemiddelde Belg 5.01% van zijn inkomen spaart per jaar voor zijn aanvullend pensioen. Als er enkel gekeken wordt naar werknemers, zien we dat deze groep gemiddeld 4.56% van hun inkomen per jaar spaart via een aanvullend pensioen. Hiervoor werd het gemiddelde bedrag voor pensioensparen bekeken ten opzichte van het gemiddelde inkomen per jaar van alle werknemers (zie Tabel 9)

Tabel 9: Gemiddeld percentage van inkomen dat een werknemer spaart (berekening)

Gemiddeld pensioensparen per jaar 1,313.89

Gemiddelde inkomen per jaar 28,829.75

Gemiddelde % van het inkomen voor pensioensparen 4.56%

f. Hypothese 6: zelfbeheersing

Zelfbeheersing toont een negatief effect op pensioensparen. Dit wil zeggen dat de meeste mensen met hoger pensioenspaargedrag voor voorstel 2 kiezen. Dit was het voorstel waarbij men voor een hoger loon kiest waarvan een deeltje naar pensioensparen gaat. De hypothese stelt dat indien men een hoger loon heeft, men meer gaat sparen. Het verband is echter niet significant (β = 0.18; p = 0.39) en kan daarom de hypothese niet bevestigen.

3.3.5 Analyse van de open vragen a. Hypothese 7: verliesaversie

Deze hypothese werd getest aan de hand van open vragen. 46% van de werknemers heeft al eens in aandelen belegd (zie Figuur 4). In Figuur 5 wordt duidelijk dat 60% van de mensen die beleggen al een financieel verlies hebben meegemaakt in hun leven. Uit Figuur 6 blijkt dat 56% van deze personen door een financieel verlies niet minder risicovol is beginnen sparen. De resterende 44% beweert dat ze hierdoor minder risicovol zijn gaan sparen.

Figuur 5: Financieel verlies

Figuur 6: Minder risicovol geworden door een financieel verlies?

In onderstaande tabel vinden we de regressieanalyse van een financieel verlies op minder risicovol worden. Er kan geconcludeerd worden dat een financieel verlies een positief effect heeft op ‘minder risicovol worden’. Dit wilt zeggen dat een financieel verlies ervoor zorgt dat mensen minder risicovol gaan sparen. Echter is dit effect niet significant waardoor hypothese 7 niet bevestigd kan worden (β = 0.30).

Tabel 10: Resultaten regressieanalyse (afhankelijke variabele: minder risicovol worden)

N = 28 Coëfficiënt Standaardfout t-ratio p-waarde

Const 1.28 0.09 13.68 2.20e-13 ***

Financieel verlies 1.24e-06 5.63e-06 0.22 0.83 Opmerking: *** p < 0.001

Verder werd er nog gekeken naar de schommeling in beurzen. Er werd verondersteld dat er een portefeuille was met € 30,000 in pensioensparen, € 30,000 op een spaarboekje en € 30,000 in een aandelenfonds. Wat doet een individu indien de beurs met 10% daalt en er een financieel verlies is?

Figuur 7: Beurs daalt met 10%

Uit Figuur 7 blijkt dat de meerderheid van de mensen geen verandering doorvoert in zijn portefeuille. Dit wil ook zeggen dat door het financieel verlies, mensen niet risico-avers worden.

Daarna werd ook gekeken wat de reactie van de mensen is op een beursstijging van 10%. Uit de resultaten van Figuur 8 blijk dat ook hier de meerderheid geen verandering aanneemt en zijn portefeuille behoudt zoals ze is.

3.3.6 Analyse mogelijke methoden voor pensioensparen a. Het VAPW

Het VAPW, het nieuwe soort pensioensparen voor werknemers. Het product is nog niet welgekend bij de mensen aangezien het recent op de markt werd gebracht. Slechts 39% van de ondervraagde werknemers heeft al van een VAPW gehoord (zie Figuur 9).

Toch blijkt uit Figuur 10 dat 4% van de ondervraagde werknemers sparen via een VAPW.

Figuur 9: Heeft u al gehoord van het VAPW?

b. Soorten aanvullend pensioen

Uit de literatuur is het duidelijk dat een aanvullend pensioen een belangrijke spaarfactor is voor een individu om later zonder financiële problemen verder te kunnen leven. In de enquête werd gepolst naar het aanvullend pensioen. Als we de grote lijnen bekijken voorziet 75% van de werknemers een aanvullend pensioen en de overige 25% voorziet dit niet (zie Tabel 11). Uit Tabel 11 blijkt dat 29% van de ondervraagde werknemers geen aanvullend pensioen krijgt via zijn werkgever. Van deze 29% voorziet maar liefst 27% zelf geen aanvullend pensioen. 72% voorziet dit wel.

Voor 71% van de werknemers wordt er wel een aanvullend pensioen opgebouwd via de werkgever. Maar liefst 76% van deze mensen kiest er zelf voor om verder een aanvullend pensioen op te bouwen.

Tabel 11: Antwoorden vragenlijst in verband met aanvullend pensioen (N = 124)

Ja Nee

Opbouw van aanvullend

pensioen uit eigen initiatief 75% 25%

Aanvullend pensioen via

werkgever 71% 29%

Aanvullend pensioen via werkgever en zelf sparen op

eigen initiatief

76% 24%

Geen aanvullend pensioen via werkgever maar zelf sparen uit eigen initiatief

72% 28%

Figuur 10 toont aan dat pensioensparen de meest populaire vorm van een aanvullend pensioen is bij de werknemers. De reden hiervoor is dat pensioensparen het meest aantrekkelijk is, zoals vermeld staat in Tabel 2. Het is duidelijk dat in de praktijk werknemer wel degelijk voor deze vorm van pensioensparen kiezen. Als tweede is langetermijnsparen een populaire vorm van sparen. Indien mensen nog geld kunnen sparen zullen ze dit doen aan de hand van langetermijnsparen.

Zoals hierboven besproken is het VAPW toch door bepaalde werknemers gekozen. Dit is slechts een heel klein aantal.

4 Discussie en conclusie

Dit onderzoek focuste op de factoren die het spaargedrag van werknemers kunnen verklaren. In de media wordt er vaak gecommuniceerd over het feit dat een aanvullend pensioen heel belangrijk is om later tijdens het pensioen zorgeloos verder te leven zonder financiële problemen. Deze studie biedt een antwoord op de vraag: “Wat zijn de determinanten van de opbouw van een aanvullend pensioen als werknemer?” De centrale onderzoeksvraag werd beantwoord op basis van een online vragenlijst.

De eerste hypothese waar bevestigd werd dat geslacht een positief effect heeft op pensioensparen komt overeen met de bevindingen in het onderzoek van Clifton et al. (2020) en de cijfers van FSMA (2019). Uit dit onderzoek blijkt dat mannen meer sparen dan vrouwen.

De tweede hypothese toont een positief significant effect tussen leeftijd en pensioensparen. Dit positief effect komt overeen met de bevindingen van Dobrescu et al. (2018). Uit dit onderzoek blijkt dus dat naarmate de werknemer ouder wordt, het spaarpercentage toeneemt. Het lijkt logisch dat werknemers op jongere leeftijd minder geld kunnen sparen aangezien ze nog niet veel verdienen en misschien al een gezin aan het opstarten zijn.

De grootte van het gezin kan eveneens een impact hebben op het spaargedrag van de ouders. Dit positief effect was niet significant waardoor de hypothese niet kon bevestigd worden. Deze bevinding spreekt de onderzoeken van Clifton et al. (2020) en Lugauer et al. (2019) tegen. Zij vonden een negatief effect tussen het aantal kinderen en het spaargedrag.

Verder kan ook het effect van inkomen op pensioensparen bevestigd worden in dit onderzoek. Er werd een positief effect gevonden. Deze bevindingen werden ook bevestigd in het onderzoek van Asebedo et al. (2019) en Vermeersch et al. (2015). Ons onderzoek stelt dus vast dat een hoger inkomen zorgt voor een hoger spaarpercentage. Uit de correlatiematrix bleek ook dat de mannen een hoger inkomen hadden dan de vrouwen. Het lijkt logisch dat werknemers met een hoger inkomen meer geld kunnen sparen dan mensen met een lager inkomen.