Samenvatting Macro-economie

2017-2018

De cursusdienst van de faculteit Toegepaste Economische

Wetenschappen aan de Universiteit Antwerpen.

Op het Weduc forum vind je een groot aanbod van samenvattingen, examenvragen,

voorbeeldexamens en veel meer, bijgehouden door je medestudenten.

CHAPTER 1: A TOUR OF THE WORLD

De crisisOp de eerste fiiguur zien we de output growth rates voor de advanced economies (i.e. de 30 rijkste landen ter wereld) en de developing economies (i.e. de andere 150 landen).

Tot en met 2007 is er een doorgedreven groei. In 2007 wordt deze expansie beëindigd door een

financiële crisis in de VS.

De huizenprijzen begonnen te dalen nadat ze een hoogtepunt bereikt hadden door de aangehouden expansie. Tijdens de expansie werden echter te veel en te grote hypothecaire leningen gegeven, waardoor klanten hun maandelijkse betalingen niet meer konden nakomen. Hierdoor werd de hypothecaire waarde van een huis groter dan de marktwaarde.

De hypothecaire leningen werden door banken

verpakt in andere effecten en verkocht aan banken over de hele wereld. De financiële crisis in de VS werd plots een wereldwijde economische crisis.

In 2008 ging Lehman Brothers failliet. Dit zorgde voor paniek over de hele wereld omdat zowat iedere bank connecties had met Lehman Brothers.

De volgende figuur schetst de evolutie van de aandelenprijzen. Op het einde van 2008 hebben de aandelenprijzen

de helft van hun waarde verloren.

Ondanks dat de crisis in de Verenigde Staten begonnen is zagen andere markten hun aandelenprijzen ook dalen.

Iedereen had schrik voor een nieuwe grote depressie. Het gevolg hiervan was dat consumenten minder gingen consumeren en investeerder minder gingen investeren. Hierdoor daalde de vraag en de output.

Vanaf oktober 2008 tot en met 2009 was de US output growth negatief.

Waarom werd de financiële crisis in de VS een wereldwijde economische crisis?

1) Handel: wanneer Amerikaanse consumenten hun uitgaven verminderen, zal er minder geïmporteerd worden vanuit andere landen

2) Financieel: Als banken in de problemen geraken worden er minder leningen uitgegeven en dalen de uitgaven en de output.

The United States

Met een aandeel van 23% in de wereldoutput is de Verenigde Staten de nummer één vanuit een economisch perspectief. Meer details kan je vinden op het einde van dit hoofdstuk. De drie belangrijkste variabelen zijn:

1) Output growth: de verandering van de output (levensstandaard = output/person)

2) Unemployment rate: de proportie van WN die niet werkzaam zijn, maar wel opzoek naar een job 3) Inflation rate: de mate waarin de goederenprijzen toenemen over een bepaalde periode

De VS scoort op alle drie de variabelen zeer goed. Maar we moeten verder kijken dan de basisvariabelen alleen. We onderzoeken de interest rates en de productivity growth.

1.1.1. Interest rates

De Fed heeft de federal funds rate (i.e. interest rate) verlaagd om de verminderde uitgaven tegen te gaan. Dit heeft als doel investeerders aan te trekken en zo de uitgaven terug doen toenemen.

De federal funds rate daalde van 2.5% in juli 2007 tot bijna 0% in december 2008.

Indien de rente daalt onder 0% zou iedereen liever cash aanhouden dan leningen. Dit noemen we de zero lower bound. De rente kan bijgevolg niet negatief worden.

Een daling van de rente maakt het goedkoper voor consumenten en investeerders om een lening aan te gaan en te investeren. Echter, lage rentes zorgen voor twee belangrijke risico’s.

1) Indien de rente reeds laag is kan de centrale bank dit instrument niet meer gebruiken bij verdere negatieve schokken.

2) Lage rentes kunnen ervoor zorgen dat investeerders meer risico’s nemen.

1.1.2. Productivity growth

Productiviteitsgroei is van belang voor een doorgedreven groei van de output per persoon. Echter, sinds 2010 is de productiviteitsgroei slechts de helft van 1990.

We moeten de productiviteitsgroei samen met de stijgende ongelijkheid bekijken. Wanneer de productiviteitsgroei hoog is zal iedereen – in andere mate – hiervan de vruchten plukken , zelfs als de ongelijkheid toeneemt. Dit is vandaag niet hete geval in de VS: het inkomen van laag opgeleide werknemers is gedaald. Het is dus noodzakelijk om de productiviteitsgroei te verhogen of de ongelijkheid te verlagen.

The Euro Area

De eurozone is een economische grootmacht die zeker niet moet onderdoen voor de Verenigde Staten. Hoe dan ook moeten we in de eurozone meer naar individuele landen gaan kijken omdat de verschillen groot zijn.

Ten opzichte van de VS kon de eurozone niet heel snel heropstarten na de crisis van 2008. De economische groei bleef dicht bij 0% tussen 2010 en 2014 en werd zelfs opnieuw negatief in 2012 dankzij de eurocrisis of de Griekse crisis.

De eurozone staat voor twee uitdagingen:

1) Hoe kunnen we de unemployment rates doen dalen?

2) Hoe kunnen we samenwerken als een common currency area?

1.1.3. Can European unemployment be reduced?

Binnen de eurozone vinden we verschillende unemployment rates. Hierdoor zijn meerdere analyses noodzakelijk.

Frankrijk (10%) & Italie (12%) Duitsland (5%)

De effecten van de economische crisis op de unemployment rates (zie figuur 1.7. p.11) van de eurozone waren het hoogst in Ierland, Spanje en Griekenland. In de UK, Zweden en Italië bleef de unemployment rate stabiel en in Duitsland daalde deze zelfs.

Sommige economen geloven dat het probleem ligt in de rigiditeit van onze arbeidsmarkt. Met andere woorden, sommige Europese landen beschermen hun werknemers te veel.

Voorbeeld : overheden maken het duurder voor bedrijven om werknemers te ontslaan bedrijven zullen minder werknemers aannemen unemployment rates stijgen

Voorbeeld : overheden bieden interessante werkloosheidsuitkeringen aan de stimulans om naar werk te zoeken neemt af unemployment rates stijgen

Een mogelijke oplossing is dus het verminderen van deze rigiditeit van de arbeidsmarkt. De graad van bescherming moet in elk Europees land even groot zijn.

1.1.4. What has the euro done for its members?

Voorstanders van de euro:

De euro geeft een enorme symbolische waarde.

De euro geeft veel economische voordelen: geen wisselkoersen meer en geen nood meer om munteenheden te wisselen tijdens het reizen.

De euro draagt bij aan de ontwikkeling van één economische wereldspeler. Tegenstanders van de euro:

Een gemeenschappelijke munteenheid betekent ook een gemeenschappelijk monetair beleid. Wat moet er dan gebeuren met de rente wanneer het ene land zich in een recessie bevindt en het andere in een economische expansie? Het eerste land heeft lage rentes nodig om de uitgaven te verhogen en het tweede land een hogere rente om de groei te vertragen.

De euro elimineert het instrument van de wisselkoers: we kunnen de nominale wisselkoersen niet meer aanpassen.

China

De output per persoon in de VS is bijna 7 keer hoger dan in China. Toch wordt China beschreven als de economische supermacht. Hoe komt dat?

1) De output per persoon in de VS en China is relatief gezien $54,59 and $7,63. We moeten in ons achterhoofd houden dat we een relatief rijk land vergelijken met een arm land. Hierdoor zijn de prijzen in China een stuk lager. Als we de levensstandaard willen meten moeten we deze prijsverschillen elimineren. Dit doen we door gebruik te maken van de purchasing power parity of kortweg PPP. Hierdoor blijkt de output per persoon in China $12,100 i.p.v. $7,63 te zijn. Merk op dat dit nog steeds lager is dan $54,59.

Variables in numbers

United States

Euro Zone

China

De VS en de eurozone hadden beide een negatieve groeitussen 2008 en 2009. Echter, de eurozone heeft zich minder goed kunnen herstellen in vergelijking met de VS. In 2012 was de groei in de eurozone zelfs opnieuw negatief dankzij de eurocrisis.

De unemployment rate in de eurozone is bijna dubbel zo groot dan de unemployment rate van de Verenigde Staten.

De inflatie in de eurozone is laag, onder de grens van 2% van de ECB.

Sinds 1990 groeide China ongeveer 10% per jaar. De groeicijfers in China zijn wel langzaam aan het dalen.

De effecten van de crisis zijn bijna onzichtbaar in China, terwijl China heel nauw samen hangt met de rest van de wereld. De reden is een enorme budgettaire expansie doorgevoerd door de Chinese overheid met grootste publieke investeringen. Het resultaat was een doorgedreven groei van vraag en output.

CHAPTER 2: A TOUR OF THE BOOK

2.1.

Aggregate (total) output

Het was pas na de Tweede Wereldoorlog alvorens er internationale standaarden ontstonden in verband met het meten van de geaggregeerde (totale) output. Simon Kuznets en Richard Stone kregen de Nobelprijs in Economie voor hun bijdrages in de ontwikkeling van deze standaarden.

2.1.1 GDP: production and income

Gross domestic product (GDP) of bruto binnenlands product (BBP) is de maatstaf voor geaggregeerde output. Er bestaan echter drie verschillende perspectieven:

1. Het BBP is de waarde van alle finale goederen en diensten die geproduceerd werden in een bepaald land gedurende een bepaalde periode.

Intermediaire goederen behoren niet tot het BBP

2. Het BBP is de sommatie van de toegevoegde waarde in een bepaald land gedurende een bepaalde periode

Toegevoegde waarde = waarde van de productie – waarde van intermediaire goederen

3. Het BBP is de sommatie van alle inkomens in een bepaald land gedurende een bepaalde periode Inkomen = arbeidsinkomen + kapitaalinkomen (winst)

OPMERKING: BBP versus BNP

Het bruto binnenlands product (BBP) is de totale geldwaarde van alle in een land geproduceerde finale goederen en diensten gedurende een bepaalde periode (meestal een jaar).

Het bruto nationaal product (BNP) is de totale geldwaarde van alle door een land geproduceerde finale goederen en diensten in een bepaalde periode (meestal een jaar). Dit bevat zowel het BBP als de door de inwoners van het eigen land in het buitenland verdiende inkomens minus de door buitenlanders verdiende inkomens in het eigen land.

Dus het BNP = BBP + (inkomens verdiend in buitenland - inkomens verdiend in eigen land door buitenlanders).

2.1.2 Nominal and real GDP

Nominaal BBP (€Yt) = de som van de hoeveelheden van finale goederen geproduceerd tegen lopende prijzen

Het nominaal BBP kan toenemen omwille van twee redenen: Een stijging van de productie

Een stijging van de prijs

Reeël BBP (BBP, Yt) = de som van de hoeveelheden van goederen geproduceerd tegen constante prijzen VOORBEELD:

OPMERKING: Gebruik van het basisjaar

Indien je gebruik maakt van het reëel BBP dien je de hoeveelheid verkochte wagens te vermenigvuldigen met een prijs van een zelf gekozen basisjaar. Het maakt niet uit welk basisjaar je neemt, zolang het maar dezelfde prijs is voor elk jaar. Natuurlijk zal het reëel BBP voor verschillende basisjaren anders zijn, maar de verandering van jaar op jaar zal hetzelfde zijn!

OPMERKING: Wat in geval van meerdere goederen?

De relatieve prijzen gelden als gewicht die veranderen over de tijd. We noemen dit real GDP in

chained-linked volumes. Meer informatie kan je terugvinden in de appendix van dit hoofdstuk

Op de volgende grafiek zien we dat het nominaal en het reëel BBP elkaar snijden in het basisjaar.

Vóór 2009: €Yt < Yt Na 2009: €Yt > Yt

2.1.3 GDP: level versus growth rate

Het reële BBP per persoon = de verhouding van het reële BBP tot de populatie van een land = een gemiddelde levensstandaard van een land

BBP groei = de mate waarin het BBP groeit

Expansie = periode van positieve BBP groei Recessie = periode van negatieve BBP groei

(Y

t- Y

t-1)

Y

t-1KENMERKEN:

Tijdens de crisis van 2008-2009 was er een negatieve groei.

Binnen de eurozone verschillen de groeiratio’s enorm. In Polen was er bijvoorbeeld géén recessie tijdens de crisisjaren.

FOCUS: Real GDP, technological progress and the price of computers

Hoe kunnen we de veranderingen in de kwaliteit van computers meten? En hoe beïnvloeden ze het reëel BBP?

Een eerste mogelijkheid is het onderzoeken van de betalingsbereidheid van de consument. Voorbeeld : Uit onderzoek blijkt dat consumenten bereid zijn 10% meer te betalen voor een

computer met snelheid 4 GHz uit 2018 dan een computer met snelheid 3 GHz uit 2017. Indien de prijzen van beide modellen hetzelfde zijn gebleven, kunnen we concluderen dat computers 10% goedkoper zijn geworden.

Deze manier, waarbij we producten bekijken als een portfolio van technische karakteristieken, noemen we hedonic pricing. Het is vooral van toepassing op producten die onderhevig zijn aan snelle veranderingen zoals auto’s en computers.

2.2.

The unemployment rate

Employment (N) = alle personen die werkzaam zijn

Unemployment (U) = alle personen die niet werkzaam zijn maar opzoek zijn naar een job

Beroepsbevolking (L=U + N) = alle personen van 15-65 jaar die gedurende een bepaalde periode arbeid aanbieden. Het bestaat uit een werkzaam en een werkloos deel. Individuen die niet werkzaam zijn en niet opzoek zijn naar een job behoren niet tot de beroepsbevolking!

Werkloosheidsgraad:

u =

U

L

=

werkloze beroepsbevolking

beroepsbevolking

Werkgelegenheidsgraad:N

L

=

werkzame beroepsbevolking

beroepsbevolking

Participation rate:

beroepsbevolking

potentiële beroepsbevolking

https://www.finler.nl/beroepsbevolking /

Discouraged workers = ontmoedigde werknemer; niet-werkzoekende werkloze = een werkloze die niet langer naar een job zoekt

Wanneer het slecht gaat met de economie stellen we vast dat de werkloosheid en het aantal ontmoedigde werknemers toeneemt

Als het aantal discrouraged workers afneemt, zal de beroepsbevolking stijgen. Hierdoor zal de participatiegraad toenemen en de werkloosheidsgraad afnemen.

Als het aantal discouraged workers toeneemt, zal de beroepsbevolking dalen. Hierdoor zal de participatiegraad afnemen en de werkloosheidsgraad toenemen.

2.2.1 How do we measure unemployment?

Het meten van werkloosheid is niet eenvoudig omdat er aan twee voorwaarden voldaan moet worden (nl. werkloos zijn en opzoek zijn naar een job). Arme landen beschikken vaak over te weinig gegevens over hun beroepsbevolking waardoor ook de werkloosheidspercentages onbetrouwbaar zijn. Vandaag baseren de meeste Europese landen zich op Labour Force Survey (LFS) om gegevens te verzamelen.

VW: een individu wordt als werkzaam beschouwd als hij/zij minstens een uur werkt per week In de VS gebruikt men Current Population Survey (CPS).

VW: een individu wordt als werkzaam beschouwd als hij/zij een job heeft op het moment van het interview

VW: een individu wordt als werkloos beschouwd als hij/zij geen job heeft op het moment van het interview en niet opzoek is naar een job in de laatste vier weken

2.2.2 Why do economists care about unemployment?

Er zijn twee redenen waarom economen zich ontfermen over de werkloosheidsproblematiek:

1) Werkloosheid heeft een direct effect op de welvaart van werklozen, zeker degene die voor langere tijd werkloos blijven.

2) Werkloosheid geeft een signaal dat arbeid niet efficiënt wordt ingezet.

Te lage werkloosheid kan ook een probleem zijn: de economie gebruikt teveel arbeid en zal hierdoor mogelijk in een arbeidstekort komen. Er is echter geen exacte definitie van wat “te laag” is.

FOCUS: Unemployment and hapiness

Wat zijn de effecten van werkloosheid op geluk? Voor dit onderzoek werd gebruik gemaakt van een panel interview. Elke maand werden dezelfde vragen gesteld aan 11 000 huishoudens om te achterhalen welke effecten werkloosheid hadden op het geluk van de mensen. De resultaten worden weergegeven in onderstaande grafiek.

De verticale as geeft de mate van geluk weer. Op de horizontale as geldt jaar 0 als het jaar van

werkloosheid. De jaren -1 tot -4 en 1 tot 4 gelden respectievelijk voor de jaren voor en na de werkloosheid.

We kunnen drie conclusies trekken:

Het geluk neemt al af voordat de werkloosheid een feit is. (Het individu voelt de werkloosheid aankomen of is minder gelukkig met de huidige job)

Het geluk bereikt een dieptepunt op het moment van de werkloosheid

werkloosheidservaring leidt tot permanente schade of de nieuwe job is minder leuk dan de vorige job)

2.3.

The inflation rate

Inflation = het stijgen van het algemeen prijspeil

Inflation rate = de mate waarin het algemeen prijspeil toeneemt Deflation = het dalen van het algemeen prijspeil

Negative inflation rate = de mate waarin het algemeen prijspeil afneemt 2.3.1 GDP deflator

De BBP deflator in jaar t (Pt) is de ratio van het nominaal BBP over het reële BBP in jaar t.

Pt=nominaal BBPt reëel BBPt=€ Yt Yt

Het resultaat van de BBP deflator heeft geen economische interpretatie. De verandering ervan heeft wel een economische interpretatie. We noemen dit de inflation rate:

π

t=

(

P

t−

P

t −1)

P

t−1x 100

We kunnen nu een simpele relatie afleiden tussen het nominaal BBP, reëel BBP en de BBP deflator:

€ Yt = PtYt

nominaal BBP = BBP deflator x reëel BBP In termen van verandering:de verandering van het nominaal BBP = verandering van de BBP deflator + verandering van het reëel BBP 2.3.2 Consumer price index

De BBP deflator heeft het over de gemiddelde prijs van de output. De consument is echter geïnteresseerd in de gemiddelde prijs van consumptie. Dit is niet noodzakelijk hetzelfde.

1) Sommige goederen in het BBP worden niet verkocht aan consumenten, maar aan bedrijven, overheden of het buitenland.

2) Sommige goederen die aangekocht worden door consumenten werden in het buitenland geproduceerd en geïmporteerd naar België.

Om de gemiddelde prijs van consumptie (en dus de cost of living) te meten gebruikt men de consumptieprijsindex of consumer price index (CPI). In Europa gebruikt men de Harmonised Index of Consumer Prices (HICP). Hiervoor gaat men regelmatig opzoek naar een korf van goederen en diensten die dient als gemiddelde voor de bevolking.

VOORBEELD: De waarde van de HICP in 2005 en 2015 was respectievelijk 100 en 117,69. Het kost dus 17,96% meer (in euro) dan in 2005 om dezelfde goederenbundel te kopen in 2015.

OPMERKING: HICP ≠ PPI De producer price index bevat alleen in het binnenland geproduceerde goederen in specifieke industrieën zoals fabricage, mijnbouw, landbouw, bosbouw, visvangst en elektrische apparaten.

Op de nevenstaande grafiek zien we dat de inflation rates berekend door de BBP deflator enerzijds en de HICP anderzijds tamelijk gelijklopend zijn.

In 2005 en 2006 was de stijging van de HICP echter een stuk lager dan bij de BBP deflator. Herinner dat de BBP deflator de prijs van

geproduceerde goederen weerspiegelt en de HICP de prijs van de geconsumeerde goederen. In 2005 deprecieerde de euro ongeveer tot 10% tegenover de dollar. Dit maakte import voor de EU duurder, waardoor de BBP deflator harder toeneemt dan de HICP.

2.3.3 Why do economists care about inflation?

Pure inflation = een proportionele stijging van alle prijzen en lonen Hierdoor blijven de relatieve prijzen gelijk

Nochtans, zuivere inflatie bestaat niet.

1) Inflatie beïnvloed de inkomensverdeling.

2) Inflatie leidt tot meer onzekerheid en maakt het moeilijker voor bedrijven om beslissingen te maken voor de toekomst.

3) Als inkomensschijven niet aangepast worden aan inflatie zullen mensen in een steeds hogere schijf belanden ook al blijft hun reële inkomen hetzelfde. Er ontstaat dan een bracket creep.

Deflatie is ook slecht, want hoge deflatie creëert vaak dezelfde problemen als hoge infatie.

2.4.

Okun’s law and the Philips curve

2.4.1 Okun’s law

Arthur Okun onderzocht de relatie tussen output growth en werkloosheid. Hij kwam tot het besluit dat werkloosheid daalt als de output growth groot is.

Deze figuur plot de verandering van de werkloosheid en output in de EU12 tussen 1981 en 2015.

De helling van de blauwe lijn is -1,2. Dit betekent dat een stijging van de groei met 1% overeenkomt met een daling van de werkloosheidsgraad met 1,2%. Dit illustreert waarom werkloosheid stijgt in recessies en daalt in expansies.

De rechte snijdt de horizontale as wanneer de outputgroei 1,5% bedraagt. Dit betekent dat er een groeicijfer van 1,5% nodig is om de werkloosheid constant te houden.

2.4.2 Phillips curve

Okun impliceert dat we de werkloosheid kunnen verminderen en zelfs constant houden door genoeg groei te voorzien. Phillips ontdekte dat een te lage werkloosheid leidt tot een toename van de inflatie omdat de economie “oververhit” geraakt.

Hoge werkloosheid leidt tot lage inflatie en lage werkloosheid leidt tot hoge inflatie. Echter, in sommige situaties is dit niet correct.

De Phillips curve is vandaag gedefinieerd als de relatie tussen de verandering van de inflatiegraad en de werkloosheidsgraad.

2.4.3 The short, medium and long run

Op korte termijn (i.e. een aantal jaar) worden veranderingen van output vooral bepaald door vraagwijzigingen.

Voorbeeld : veranderingen in consumentenvertouwen

Op middellange termijn (i.e. een decennium) spelen aanbodfactoren een belangrijke rol in de verandering van output.

Voorbeelden : technologische vooruitgang, aanwezigheid van kapitaal, grootte van de beroepsbevolking…

Op lange termijn (i.e. een paar decennia of meer) hangt de economie af van nieuwe technologieën, onderwijs en de kwaliteit van de overheid.

Voorbeeld : de enorme groei van China

2.5.

APPENDIX – The construction of real GDP and chain-type indexes

In deze appendix onderzoeken we het reëel BBP met meerdere finale goederen. We beperken ons tot een economie met twee finale goederen: wijn en patatten.

HOEVEELHEID PRIJS WAARDE

JAAR 0 patatten (kg) 10 1 10 wijn (flessen) 5 2 10 nominaal BBP 20 JAAR 1 patatten (kg) 15 1 15 wijn (flessen) 5 3 15 nominaal BBP 30

De groeiratio van het nominaal BBP is makkelijk te berekenen:

(30-20)

20

=50%

.Om de groeiratio van het reëel BBP te berekenen moeten we eerst het reëel BBP in jaar 0 en jaar 1 berekenen. We kunnen hiervoor twee verschillende methodes gebruiken: jaar 0 of jaar 1 als basisjaar.

Suppose year 0 is the base year:

Real GDP in year 0: (10 x €1) + (5 x €2) = €20 Real GDP in year 1: (15 x €1) + (5 x €2) = €25

The rate of growth of real GDP from year 0 to year 1 is (€25 − €20)/€20 = 25%. Suppose year 1 is the base year:

Real GDP in year 0: (10 x €1) + (5 x €3) = €25 Real GDP in year 1: (15 x €1) + (5 x €3) = €30

The rate of growth of real GDP from year 0 to year 1 is (€30 − €25)/€25 = 20%.

We vinden twee verschillende groeiratio’s. Welk basisjaar moeten we kiezen? Een mogelijke manier om dit probleem op te lossen gaat als volgt:

1) Bereken de verandering van het reel BBP tussen twee Jaren op twee verschillende manieren. - Gebruik de prijzen van jaar t als basisjaar.

- Gebruik de prijzen van jaar t+1 als basisjaar

2) Bereken de verandering van het reëel BBP als gemiddelde van deze twee

3) Bepaal een index voor het niveau van het reëel BBP door de veranderingspercentages van elk jaar met elkaar te linken.

PART I: THE SHORT RUN

CHAPTER 3: The goods market

3.1 The composition of GDP

Consumptie (C) = de goederen en diensten aangekocht door consumenten Voorbeelden: vliegtuigtickets, auto’s…

Investeringen (I) of fixed1 investments = de som van de investeringen gedaan door niet-huishoudens én

de investeringen gedaan door huishoudens

Voorbeelden: aankoop van machines en gebouwen…

Overheidsbestedingen (G) = de goederen en diensten aangekocht door de overheid Voorbeelden: oorlogsvliegtuigen, kantooruitrusting…

Overheidstransfers zoals een werkloosheidsuitkering en pensioenen zijn niet opgenomen bij de overheidsbestedingen.

C+I+G= de totale aankopen van goederen en diensten door consumenten, bedrijven en overheden uit de EU.

Export (X) = de aankopen van goederen en diensten uit de EU door buitenlanders

Import (IM) = de aankopen van buitenlandse goederen en diensten doorconsumenten, bedrijven en overheden uit de EU

Netto export (X-IM) = het verschil tussen export en import = de handelsbalans (trade balance) Export > import: handelsoverschot (trade surplus)

Export < import: handelstekort (trade deficit)

Voorbeeld : In 2014 bedraagt de export 43% van het BBP en de import 40% van het BBP. Er is bijgevolg een handelsoverschot van 3%.

Voorraadinvesteringen = het verschil tussen productie en verkopen in een jaar

Productie > verkopen: bedrijven hebben voorraden positieve voorraadinvesteringen Productie < verkopen: bedrijven hebben geen voorraden negatieve voorraadinvesteringen Voorraadinvesteringen = productie – verkopen

Productie = verkopen + voorraadinvesteringen Verkopen = productie - voorraadinvesteringen

3.2 The demand for goods

Als de vraag naar goederen wordt voorgesteld door Z kunnen we aantonen dat:

Z ≡ C + I + G + X – IM.We maken drie veronderstellingen:

1) Alle bedrijven produceren hetzelfde product. Er is bijgevolg maar één markt.

2) Bedrijven zijn bereid elke hoeveelheid aan te bieden tegen een prijs P. Zo elimineren we de rol van de prijs en kijken we alleen naar de output. Dit is echter enkel mogelijk in de short run. Vanaf hoofdstuk 7 zal deze assumptie nietig zijn.

3) We bespreken een gesloten economie. Bijgevolg is X = IM = 0 en Z ≡ C + I + G. Vanaf hoofdstuk 17 zal deze assumptie nietig zijn.

3.2.1 Consumption (C)

De consumptie hangt af van het beschikbaar inkomen YD:

Als het beschikbaar inkomen stijgt zullen consumenten meer consumeren. Als het beschikbaar inkomen daalt zullen consumenten minder consumeren.

We noemen de functie C(YD) de consumptiefunctie die een gedragsrelatie inhoudt. Dit wil zeggen dat deze uitdrukking het gedrag van de consument omvat.

De relatie tussen consumptie en beschikbaar inkomen wordt gegeven door twee parameters c0 en c1:

De marginale consuptiequote wordt weergegeven door c1. Dit is het effect op de consumptie als

het beschikbaar inkomen wordt verhoogt met een euro. Merk op dat de MQC steeds positief en kleiner dan een is.

c1 > 0: een stijging van het beschikbaar inkomen zal leiden tot een stijging van de consumptie

c1 < 1: consumenten zullen niet al hun inkomen uitgeven aan consumptie, maar ook aan sparen

Voorbeeld: c1 = 0,6, d.w.z. dat een extra euro beschikbaar inkomen de consumptie doet stijgen met €1*0,6=60 cent.

De parameter c0 geeft weer wat consumenten zouden consumeren indien het beschikbaar inkomen

gelijk aan nul was. Dit is logisch, omdat iedereen (met of zonder inkomen) een bepaalde consumptie heeft (bv. voedsel).

Merk op dat c0 dus steeds positief is.

De relatie tussen consumptie en beschikbaar inkomen wordt nog eens weergegeven in de volgende grafische voorstelling.

Lineaire functie Verticaal intercept c0 Helling c1

Indien de waarde c0 wijzigt zal de functie verticaal verschuiven met dezelfde hoeveelheid.

Beschikbaar inkomen wordt wiskundig weergegeven door YD ≡ Y – T, waarbij Y het inkomen en T betaalde belastingen minus ontvangen transfers van de overheid.

We vinden nu een nieuwe uitdrukking voor consumptie:

Endogene variabelen = variabelen die afhangen van andere variabelen Voorbeeld: consumptie

Exogene variabelen = variabelen die als gegeven worden beschouwd Voorbeeld: investeringen

(we beschouwen investeringen als gegeven)

We veronderstellen m.a.w. dat investeringen onafhankelijk zijn van veranderingen in productie. In hoofdstuk 5 zullen we een meer realistischere benadering bespreken.

3.2.3 Government spending (G)

Het budgettair beleid (fiscal policy) bepaalt de keuzes van belastingen (T) en overheidsbestedingen (G). We maken de assumptie dat T en G exogene variabelen zijn.

Waarom beschouwen we T en G als gegeven?

1) Elke overheid heeft een eigen budgettair beleid, waardoor er geen algemene regel kan worden afgeleid zoals we bij consumptie deden.

2) De macro-economie denkt vooral in “what if”-scenario’s. Ze zal effecten proberen aantonen o.b.v. wijzigingen in T en G.

3.3 The determination of equilibrium output

Naast de veronderstelling dat we in een gesloten economie leven én de gevonden uitdrukkingen vinden we volgende nieuwe uitdrukking voor de output:

Vervolgens maken we een belangrijke assumptie: er zijn géén voorraadinvesteringen. Bedrijven houden dus geen voorraden aan waardoor de vraag gelijk moet zijn aan het aanbod.

(evenwichtsvoorwaarde)Indien we Z vervangen door de eerder gevonden uitdrukking:

We gebruiken het symbool Y zowel voor productie als voor inkomen. Zoals we eerder zagen, kunnen we het BBP bekijken vanuit inkomens- en productiestandpunt.

We kunnen dit model oplossen op drie verschillende manieren: 1) Wiskundig

2) Grafisch 3) Met woorden

verschuif c1Y naar links en herschrijf

deel nu beide leden door (1-c1)

Deze laatste uitdrukking geeft de evenwichtsoutput weer, d.i. het outputlevel waarbij de productie gelijk is aan de vraag.

De term[c

0+

´I

+ G – c

1T]

weerspiegelt de autonome uitgaven. Het is het deel van devraag dat onafhankelijk is van de output.

De term 1/(1-c1) is de multiplicator. Aangezien c1 tussen nul en een ligt zal de multiplicator groter dan één zijn. Hoe dichter c1 bij een, hoe groter de multiplicator.Voorbeeld: If c1 equals 0.6, the multiplier equals 1/(1 – 0.6) = 2.5, meaning that an increase of consumption by €1 billion will increase output by 2.5 x €1 billion = €2.5 billion.

3.3.2 Grafische afleiding

1) Plot de productie in functie van het inkomen. Aangezien productie gelijk is aan inkomen is deze relatie gelijk aan de 45 graden lijn.

2) Plot de vraagcurve in functie van het inkomen. Eerder vonden we:

Herschrijven naar de term van autonome uitgaven geeft:

Het verticale intercept is gelijk aan de autonome uitgaven en de helling is gelijk aan c1.

3) In het evenwicht is de productie gelijk aan de vraag. Links van A: vraag > productie

Rechts van A: vraag < productie In punt A: vraag = productie

Veronderstel dat c0 stijgt met €1 miljard, dan zal de totale vraagcurve ZZ verticaal naar boven verschuiven naar ZZ’ omdat het verticaal intercept wijzigt. Dit wordt weergegeven in onderstaande figuur.

De evenwichtsoutput stijgt van Y naar Y’. Het verschil tussen Y’-Y is groter dan de initiële stijging van consumptie met €1 miljard. Dit is het multiplicator effect.

Het evenwichtspunt verschuift van A naar A’.

De initiële stijging van consumptie zorgt voor een stijging van vraag met €1 miljard.

Bij hetzelfde inkomensniveau Y wordt de vraag weergegeven door punt B.

De vraag is €1 miljard hoger dan de productie. Om aan deze hogere vraag te voldoen zullen bedrijven hun productie verhogen met €1 miljard. Deze stijging impliceert dat het inkomen stijgt met €1 miljard aangezien productie gelijk is aan inkomen. De economie bevindt zich in punt C. Deze inkomensstijging zal opnieuw leiden tot

een verdere stijging van de vraag. De vraag bevindt zich nu in punt D.

Enzovoort… tot dat de economie zich in het punt A’ bevindt.

4) De eerste vraagstijging (AB) is gelijk aan €1 miljard. Productiestijging (AB) = €1 miljard

Inkomensstijging (BV) = €1 miljard

5) De tweede vraagstijging (CD) is gelijk aan €1 miljard * c1 = €c1 miljard Productiestijging (CD) = €1 miljard

Inkomensstijging (DE) = €1 miljard

6) De derde vraagstijging is gelijk aan €c1 miljard * c1 = €c12 miljard 7) …

Dit noemen we een geometrische rij (zie Appendix 2 voor extra informatie). De totale productietoename na n+1 rondes is:

1 + c1 + c12 + … + c1n = 1/(1-c1)

We vinden m.a.w. de multiplicator terug. 3.3.3 Afleiding met woorden

Productie en inkomen zijn afhankelijk van de vraag. Eerder zagen we al dat productie en inkomen gelijk zijn.

Een stijging van de vraag zorgt voor een stijging van de productie en het inkomen. Deze stijgingen zorgen voor een verdere stijging van de vraag, waardoor productie en inkomen opnieuw stijgen… Het eindresultaat is een outputstijging die groter is dan de initiële vraagstijging. Dit is het multiplicatoreffect. De grootte van de multiplicator is gerelateerd aan de waarde van de consumptieneiging (c1): hoe hoger de consumptieneiging, hoe hoger de multiplicator.

De grootte van de consumptieneiging kan geraamd woorden aan de hand van econometrie. 3.3.4 Hoe lang duurt het voordat output wijzigt?

De verandering van output over de tijd noemen we de dynamics of adjustment.

FOCUS - EXMAEN : the Lehman bankruptcy, fears of another Great Depression, and shifts in the consumption function

Waarom verlagen consumenten hun consumptie wanneer hun beschikbaar inkomen ongewijzigd blijft? Wat zijn de redenen voor een daling van c0?

Een van de voornaamste redenen is onzekerheid. Twijfel over de toekomst geeft mensen de incentive om te sparen en dus minder te consumeren.

Uit de bovenstaande grafiek kunnen we twee dingen afleiden.

Tijdens de crisisjaren waren er geen grote wijzigingen in het beschikbaar inkomen. De consumptie van duurzame goederen – zoals auto’s en computers – daalde zeer fel. Een van de voornaamste redenen van deze terugval is het faillissement van Lehman Brothers. Het idee ontstond al snel dat andere banken zouden volgen en het hele financiële systeem zou falen. Dreigende berichten in de krant deden het volk herinneren aan de crisis van de jaren 30. De onderstaande grafiek geeft het aantal zoekopdrachten naar “Great Depression’ weer in de periode tussen januari 2008 en september 2009.

3.4 Investeringen zijn gelijk aan sparen

Tot hiertoe hebben we steeds gesproken over de gelijkheid tussen productie en vraag. We bekijken nu een alternatieve manier om na te denken oer het evenwicht in de goederenmarkt.

Sparen = de som van privaat sparen en publiek sparen. Privaat sparen = het sparen van consumenten

S ≡ YD – C of S ≡ Y − T − C

Publiek sparen = het verschil tussen belastingen en de overheidsuitgaven of T – G T > G of publiek sparen > 0: overheidssurplus

T < G of publiek sparen < 0: overheidstekort Eerder vonden we:

Y = C + I + G

Als we van beide leden T aftrekken en C overbrengen vinden we: Y − T − C = I + G −T

Het linker lid is dan gelijk aan S, dus: S = I + G −T

Met andere woorden:

investeringen = privaat sparen + publiek sparen = sparen

Dit noemen we de IS-relatie, wat staat voor “Investment equals Saving”: wat bedrijven willen investeren moet gelijk zijn aan wat consumenten en overheden willen sparen.

We kunnen het privaat sparen nog anders schrijven: S = Y − T – C

S = Y − T − c0 − c1(Y − T )

Met (1−c1) de marginale spaarquote. Merk op dat dit het complement is van de marginale consumptiequote c1.

De marginale spaarquote zegt ons hoeveel een consument spaart van een extra eenheid inkomen. Aangezien c1 tussen nul en een ligt zal 1-c1 ook tussen nul en een liggen.

We kunnen de evenwichtsvoorwaarde dan herschrijven tot: I = −c0 + (1 − c1)(Y − T ) + (T – G)

Als we dit oplossen naar Y krijgen we:

3.5 Is the government powerfull? A warning.

De laatste uitdrukking leert ons dat de overheid het outputniveau kan bepalen door G en T optimaal te kiezen, máár er zijn heel wat aspecten die wij niet hebben besproken.

Om G en T te veranderen zullen veel onderhandelingen gevoerd moeten worden. We hebben een assumptie gemaakt dat investeringen en import constant blijven.

De reactie van consumenten op een belastingverhoging of -verlaging is afhankelijk van allerlei factoren.

Een hoog productieniveau kan leiden tot een hoge inflatie en hierdoor onstabiliteit op middellange termijn.

Belastingen verlagen of overheidsbestedingen laten stijgen kan op lange termijn leiden tot grote overheidstekorten en een accumulatie van schulden.

FOCUS - EXAMEN: The paradox of saving

Veronderstel dat, voor een gegeven beschikbaar inkomen, mensen beslissen meer te sparen. Wat gebeurt er met de output? Als c0 daalt C daalt Y daalt*

Wat gebeurt er met het sparen? Als c0 daalt S stijgt

Als c0 daalt ( Y daalt*) S daalt omdat het inkomen lager is

In de evenwichtsvoorwaarde I = S + (T – G) veronderstellen we dat I, T en G constant zijn. Het privaat sparen S kan bijgevolg niet wijzigen. Als mensen dus meer willen sparen, zal hun inkomen zodanig afnemen zodat het sparen onveranderd blijft.

SAMENVATTING:

Wanneer consumenten op korte termijn beslissen meer te sparen daalt de consumptie, wat een daling in de vraag en output teweegbrengt. En stijging in het sparen zorgt bijgevolg voor een daling in het inkomen (want inkomen is equivalent aan output), waardoor het sparen weer daalt. Meer sparen zorgt dus voor een daling in de output en onveranderd sparen. Dit noemen we de spaarparadox.

Op middellange termijn zullen andere factoren de spaarparadox ongedaan maken. Een stijging van de spaarneiging zal dan wel leiden tot een toename van het sparen en het inkomen.

CHAPTER 4: Financial markets I

4.1 The demand for money

Veronderstel dat we kunnen kiezen tussen twee assets: geld en obligaties.

Geld is een betaalmiddel en kan twee verschillende vormen aannemen: chartaal (currency) en giraal (deposit accounts). Deze onderverdeling is noodzakelijk voor het geldaanbod. Voor de geldvraag beperken we ons tot currency.

Obligaties zijn géén betaalmiddelen. Als je een obligatie koopt, leen je eigenlijk geld uit aan de uitgever, meestal de overheid of een bedrijf. In ruil krijg je op regelmatige tijdstippen een rentevergoeding. Op de vervaldag van de obligatie betaalt de uitgever je het geleende kapitaal terug.

Veronderstel nu dat we beschikken over €50 000 en we moeten beslissingen hoeveel we daarvan aanhouden als geld en als obligaties. Als we alles zouden aanhouden als geld verdienen we geen interest. Als we alles zouden aanhouden aan obligaties moeten we deze elke keer verkopen als we een transactie willen uitvoeren.

De proportie die je het best kan aanhouden is afhankelijk van twee variabelen:

1) Het aantal transacties dat je doet: hoe méér transacties je wil verrichten, hoe minder obligaties je moet aanhouden.

2) De interest rate van obligaties: hoe hoger de interest rate, hoe méér obligaties je moet aanhouden.

Je kan indirect obligaties aanhouden door in een money market fund of beleggingsfonds te investeren. Financiële instellingen zullen geld op rekeningen van individuen verzamelen en hiermee overheidsobligaties kopen.

FOCUS: semantic traps: money, income and wealth

Geld is een betaalmiddel dat we gebruiken om transacties te verrichten. Het bestaat zowel uit chartaal geld (currency) als giraal geld (deposit accounts).

Het inkomen is datgene wat een werknemer ontvangt van zijn werkgever in ruil voor arbeid. Het is een bepaalde ‘flow’ op wekelijkse, maandelijkse of jaarlijkse basis.

Het sparen (saving) is het deel van het netto-inkomen dat niet geconsumeerd wordt. Dit is ook een ‘flow’.

Het financieel welzijn of wealth is de waarde van alle financiële activa vermindert met alle financiële passiva. Dit is geen flow, maar een vaste variabele op een bepaald moment in de tijd. Investeringen duiden op het aankopen van kapitaalgoederen zoals machines en gebouwen. Financiële investeringen duiden op het aankopen van aandelen of andere financiële activa.

4.1.1 Deriving the demand of money

De vraag naar geld – de geldhoeveelheid die mensen willen aanhouden – wordt weergegeven door Md. Dit is de som van alle individuele preferenties van consumenten en bedrijven. Deze vraag is afhankelijk van het aantal transacties en de interest rate. We veronderstellen dat het aantal transacties ongeveer gelijkloopt met het nominaal inkomen: als het inkomen stijgt met 10% zal het aantal transacties ook stijgen met 10%.

De vraag naar geld Md is gelijk aan het nominale inkomen €Y vermenigvuldigd met een dalende

interest rate functie L(i).

Als het nominale inkomen verdubbeld (€Y < €2Y) zal de vraag naar geld ook verdubbelen (€YL(i) < €2YL(i))

De interest rate heeft een negatieve impact op de vraag naar geld: een stijging in de interest rate zorgt voor een daling van de geldvraag omdat mensen dan meer obligaties aanhouden.

We kunnen dit grafisch aantonen a.d.h.v. volgende grafiek. De interest rate – i – lezen we af op de verticale as en geld – M – op de horizontale as.

De relatie tussen de vraag naar geld en de interst rate voor een gegeven nominaal inkomen wordt weergegeven door de Md curve.

De curve is dalend: hoe lager de interest rate, hoe hoger de vraag naar geld.

Voor een gegeven interest rate zal een stijging van het nominaal inkomen een stijging van de geldvraag met zich meebrengen. M.a.w. een stijging van het nominaal inkomen zorgt voor een verschuiving van de Md curve naar rechts.

4.2 Determining the interest rate: I

In de reële wereld wordt geld aangeboden door banken (deposit accounts) en door centrale banken (currency). Bij de afleiding van het geldaanbod zullen we er van uitgaan dat er alleen geld wordt uitgegeven door de centrale bank.

OPMERKING: In 4.2. zullen we het alleen hebben over currency, geld aangeboden door de centrale bank. 4.2.1 Money demand, money supply and the equilibrium interest rate

Veronderstel dat de centrale bank een geldhoeveelheid aanbiedt gelijk aan M of Ms = M. Het evenwicht in financiële markten zegt dat Ms=Md=M. De evenwichtsvoorwaarde wordt dan: money supply = money demand.

M = €YL(i)Het geldaanbod wordt weergegeven door een verticale rechte omdat het geldaanbod onafhankelijk is van de interest rate.

Het evenwicht doet zich voor in punt A waarbij de interest rate i is. Op de volgende grafiek zien we het effect van een stijging van het nominaal inkomen op de interest rate.

Een stijging van het nominaal inkomen van €Y naar €Y’ zorgt voor een toename in het aantal transacties waardoor de vraag naar geld stijgt. De geldvraagcurve verschuift naar rechts, het evenwicht verschuift naar boven dit zorgt voor een stijging van de interest rate.

Vervolgens bespreken we het effect van een stijging van het geldaanbod op de interest rate.

Een stijging van het geldaanbod van Ms = M naar Ms’ naar M’ zorgt voor een verschuiving van de geldaanbodcurve naar rechts. Het evenwicht verschuift naar rechts beneden en dit zorgt voor een daling van de interest rate van i naar i’.

4.2.2 Monetary policy and open market operations

Wat zijn de effecten van een wijziging in de geldhoeveelheid?

Als de centrale bank de geldhoeveelheid wil verhogen zal het obligaties kopen en hiervoor geld betalen. Het uitgegeven geld komt dan in de economie terecht.

Als de centrale bank de geldhoeveelheid wil verlagen zal het obligaties verkopen en hiervoor geld ontvangen. Het ontvangen geld zal dan vernietigd worden.

Dit zijn open markt operaties omdat ze in de ‘open markt’ van obligaties afspelen. 1) Balans van de centrale bank

Stel dat de centrale bank €1 miljoen obligaties koopt dan zal de geldhoeveelheid op de markt toenemen. Dit noemen we een expansieve open markt operatie.

Stel dat de centrale bank €1 miljoen obligaties verkoopt dan zal de geldhoeveelheid op de markt afnemen. Dit noemen we een contractieve open markt operatie.

2) Obligatieprijzen en rendement van obligaties

Tot nu toe hebben we alleen gesproken over de interest rates van obligaties, maar de prijs van een obligatie is veel belangrijker. Er is ook een belangrijke relatie tussen de twee.

Veronderstel dat we alleen eenjarige obligaties hebben en dat de prijs van een obligatie vandaag €PB is. Als we de obligatie vandaag kopen en hem een jaar bijhouden krijgen we op het einde €100 terug. Het rendement is dus gelijk aan (€100 – €PB)/€PB. De interest rate van deze obligatie is m.a.w.:

i=

(€100-€ P

B)

€ P

B Stel dat we vandaag €90 betalen voor een obligatie en we over een jaar €100 terugkrijgen. De interest rate is dan (€100-€90)/€90 = 11,1%. Stel dat we vandaag €99 betalen voor een obligatie en

we over een jaar €100 terugkrijgen. De interest rate is dan (€100-€99)/€99 = 1,0%. Hoe hoger de prijs van een obligatie, hoe lager de interest rate.

Veronderstel dat de interest rate gegeven is en we de prijs van de obligatie moeten betalen. Als we de bovenstaande formule een beetje herschrijven vinden we:

€ P

B=

100

1+i

Als de interest rate positief is dan is de prijs van de obligatie kleiner dan wat we ervoor ontvangen. Hoe hoger de interest rate, hoe kleiner de prijs van de obligatie.

3) Open markt operaties

We zijn nu klaar om de effecten van een open markt transactie te bestuderen op de geldmarkt.

Veronderstel een expansieve open markt transactie waarbij de centrale bank geld creëert. Als de centrale bank obligaties opkoopt zal de vraag naar obligaties stijgen waardoor de prijs van obligaties stijgt. Tegelijkertijd zullen de interest rates van obligaties dalen.

Veronderstel een contractieve open markt transactie waarbij de centrale bank geld vernietigd. Als de centrale bank obligaties verkoopt zal de vraag naar obligaties afnemen waardoor de prijs van obligaties daalt. Tegelijkertijd zullen de interest rates van obligaties stijgen.

Op bladzijde 74 kan je in vijf korte puntjes een samenvatting vinden over de eerste twee secties. 4.2.1 Choosing money or choosing the interest rate?

We hebben tot hiertoe het effect op de interest rate geanalyseerd bij een wijziging in het geldaanbod van de centrale bank. We kunnen de volgorde echter ook omdraaien.

We kijken opnieuw naar dezelfde grafiek. We zagen toen de impact op de interest rate van een beslissing van de centrale bank om de geldhoeveelheid te verhogen van Ms naar Ms’. Het effect was een daling van de interest rate van i naar i’.

De centrale bank kan ook vertrekken vanuit de interest rates. Stel dat de centrale bank de rente wil verlagen van i naar i’. Dan moet ze de geldhoeveelheid verlagen van Ms naar Ms’.

Moderne banken zullen vaak gebruik maken van de 2e benadering. 1) ΔMs Δi

2) Δi ΔMs

4.3 Determining the interest rate: II

OPMERKING: In 4.2. hebben we verondersteld dat de geldhoeveelheid enkel uit geld aangeboden door de centrale banken bestond (currency). In deze sectie veronderstellen we dat mensen alleen deposit accounts willen aanhouden, en geen currency.

4.3.1 What banks do

Financiële intermediairs zoals banken zijn instituties die middelen ontvangen van consumenten en bedrijven en die deze gebruiken financiële activa aan te kopen en/of om leningen uit te geven aan andere consumenten en bedrijven.

De activa bestaan uit financiële instrumenten en leningen. De passiva bestaan uit de middelen die ze ter beschikking hebben gekregen van hun klanten.

Op elk moment van de dag kunnen mensen transacties verrichten ten belope van de waarde op hun deposito account.

Banken houden reserves aan omwille van de volgende redenen: 1) Cashinflow is nooit gelijk aan cashoutflow.

2) Mensen doen overschrijvingen van de ene bank naar de andere bank.

3) Banken zijn verplicht reserves aan te houden in proportie met hun deposito accounts. Leningen en obligaties bestaan respectievelijk uit 70% en 30% van de

niet-reserves.

OPMERKING: Deze onderverdeling is onbelangrijk voor ons verder onderzoek. Daarom veronderstellen we dat banken geen leningen uitgeven. De activa bestaan met andere woorden alleen uit reserves en obligaties.

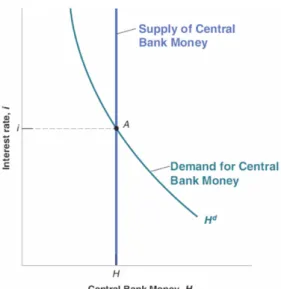

We vergelijken nu de balans van een centrale bank in een omgeving met banken met de balans die we eerder zagen. Het enige verschil doet zich voor op de passieve zijde van de balans. De geldvraag van de centrale bank bestaat zowel uit currency (aan het volk) als uit reserves (aan banken). 4.3.2 The demand and supply for central bank money

De vraag naar geld uitgegeven door de centrale bank is nu gelijk aan de vraag naar currency (door mensen) verhoogd met de vraag naar reserves (door banken).

Het aanbod van geld uitgegeven door de centrale bank is afhankelijk van de centrale bank zelf.

De rente in het evenwicht kan gevonden worden door het aanbod van - en de vraag naar centrale bank geld gelijk te stellen.

1) The demand for central bank money

We kunnen de vraag naar geld uitgegeven door de centrale bank opsplitsen in twee dimensies:

We zullen hier echter veronderstellen dat mensen alleen geld in de vorm van deposito accounts willen aanhouden en geen currency. Het geval waarin beide aangehouden worden vind je terug in de appendix. In dit geval komt de vraag naar geld uitgegeven door de centrale bank overeen met de vraag naar reserves van banken. Deze vraag is afhankelijk van de vraag naar deposito accounts door mensen. Onder de assumptie dat mensen geen currency willen aanhouden komt de vraag naar deposito accounts overeen met de vraag naar geld van mensen. We kunnen dus dezelfde uitdrukking gebruiken die we eerder afgeleid hadden:

Md = €YL(i) De vraag naar geld en dus de vraag naar deposito accounts zal stijgen naarmate het aantal transacties stijgt en naarmate de rente op obligaties daalt.

Ten tweede bespreken we de vraag naar reserves door banken. Hoe hoger het aantal deposito accounts, hoe meer reserves de bank moet aanhouden om aan de behoeften van de klant te kunnen

demand for central bank money demand for currency by people demand for reserves by banks

voldoen. Veronderstel dat θ de reserve ratio voorstelt. Dit is de waarde van de reserves die banken aanhouden per euro aan deposito accounts. De vraag naar reserves door banken wordt dan weergegeven door:

Hd = θMd = θ€YL(i) De vraag naar reserves is proportioneel met de vraag naar deposito accounts.

De vraag naar deposito accounts is afhankelijk van het nominaal inkomen en de interest rate. De vraag naar geld uitgegeven door de centrale bank (i.e. de vraag naar reserves voor banken) is

gelijk aan θ vermenigvuldigd met de vraag naar geld van mensen.

2) Equilibrium in the market for central bank money

Stel H gelijk aan het aanbod van geld door de centrale bank. De evenwichtsvoorwaarde is dan dat het aanbod van geld door de centrale bank gelijk moet zijn aan de vraag naar geld aangeboden door de centrale bank.

H = Hd (met H de geldbasis) en dus

H = θ€YL(i)Grafisch kunnen we dit op dezelfde manier afleiden als we eerder voor money (M) deden.

De vraag naar geld aangeboden door de centrale bank (Hd) wordt weergegeven voor een gegeven nominaal inkomen.

Een hogere interest rate (i) zorgt voor een lagere vraag naar deposit accounts, en dus een lagere vraag naar reserves door banken, en dus een lagere vraag naar geld aangeboden door de centrale bank (Hd) Het aanbod van geld door de centrale bank (H) is vast.

De effecten van wijzigingen in nominaal inkomen en/of aanbod van geld door de centrale bank zijn gelijklopend met de effecten die we eerder zagen.

Een stijging van geld aangeboden door de centrale bank (H) zal de verticale rechte naar rechts verschuiven. Dit zal resulteren in een lagere interest rate (i).

Een daling van geld aangeboden door de centrale bank (H) zal de verticale rechte naar links verschuiven. Dit zal resulteren in een hogere interest rate (i).

4.3.3 Het Eurosysteem en de refinancing (refi) rate

De refirente (refinancing rate) of herfinancieringsrente is de rente die banken / financiële instellingen betalen aan de ECB wanneer zij geld opnemen.

Deze herfinancieringsrente is een belangrijke factor bij het bepalen van de rente voor leningen die banken geven aan klanten. Door de “refi” rate te wijzigen kan de ECB dus een invloed uitoefenen op de rente die banken aanrekenen.

4.4.

De liquiditeitsval (the liquidity trap)

Indien de centrale bank vindt dat de interst rate moet stijgen kan het de geldhoeveelheid verlagen. Indien de centrale bank vindt dat de interest rate moet dalen kan het de geldhoeveelheid verhogen.

Wanneer de interest rates in de buurt van nul (i.e. zero lower bound) komen kan de centrale bank de rente niet verder laten dalen. De interest rate kan namelijk niet onder nul gaan. Hierdoor ontstaat de problematiek van de liquiditeitsval.

De liquiditeitsval is een situatie waarbij het doen stijgen van de geldhoeveelheid (liquiditeit) geen effect meer heeft op de interest rate.

Wat gebeurt er wanneer de interest rate nul is?

Mensen zijn dan indifferent tussen het behouwen van geld in de vorm van cash of obligaties. De beide mogelijkheden geven eenzelfde interest rate, namelijk nul.

De vraag naar geld wordt weergegeven in volgende grafische voorstelling (EXAMEN!) Als de interest rate daalt zullen mensen meer geld

aanhouden in de vorm van cash dan obligaties. Hierdoor zal de vraag naar geld stijgen.

Als de interest rate gelijk wordt aan nul zullen mensen minstens de lengte OB als cash aanhouden. Maar ze zijn bereid meer cash aan te houden omdat ze indifferent zijn tussen cash en aandelen. Daardoor wordt de vraag naar geld horizontaal na punt B (zie grafiek)

We bestuderen nu de effecten van een stijging in het geldaanbod Ms. We ignoreren de aanwezigheid van banken waardoor de aangeboden geldhoeveelheid alleen bestaat uit currency.

Vertrek vanuit de initiële situatie. Een stijging in het geldaanbod Ms zal de verticale rechte naar rechts verschuiven waardoor de interest rate i daalt.

Veronderstel nu dat het geldaanbod wordt weergegeven door Ms’ of Ms’’, zodat het evenwicht respectievelijk bereikt wordt in punt B en C. In beide situaties is de initiele interest rate gelijk aan nul. In beide gevallen zal een stijging van de geldhoeveelheid geen impact hebben op de interest rate.

Om dit te begrijpen vertellen we het nu op een andere manier. Veronderstel dat de centrale bank de geldhoeveelheid doet stijgen door een open markt transactie waarbij het obligaties koopt. Als de interest rate gelijk is aan nul zijn mensen indifferent tussen geld aanhouden in cash en obligaties. Ze zijn dus bereid meer geld en minder obligaties aan te houden.

4.4 . APPENDIX: the determination of the interest rate when people hold both currency and

deposit accounts

We vertrekken vanuit de uitdrukking van de totale vraag naar geld

Md = €YL(i)De vraag naar geld bestaat echter uit twee delen, namelijk de vraag naar currency (CUd) en de vraag naar deposit accounts (Dd). Veronderstel dat “c” gelijk is aan de proportie currency die mensen aanhouden. Bijgevolg is “1 – c” gelijk aan de proportie deposit accounts die mensen aanhouden.

CUd = cMd

Dd = (1 – c)MdWe weten ook dat de vraag naar reserves door banken afhankelijk is van de vraag naar “deposit accounts” door mensen. Als

θ

het reserveratio, R het bedrag van de reserves en D het bedrag aan “deposit accounts’, dan is:

R = θ DDe vraag naar reserves is bijgevolg gelijk aan:

R = θ (1 – c)MdWe hebben nu alles om de vraag naar geld uitgegeven door de centrale bank (Hd) te bepalen Hd = CUd + Rd

Hd = cMd +

θ

(1 – c)Md Hd = [c +θ

(1 – c)]Md

Hd = [c + θ (1 – c)] €YL(i)In het evenwicht geldt dat het aanbod van geld uitgegeven door de centrale bank gelijk moet zijn aan de vraag naar geld uitgegeven door de centrale bank, ofwel H = Hd.

CHAPTER 5: Financial markets: the IS-LM model

5.1 The goods market and the IS relation

We herhalen even de kernzaken van hoofdstuk 3:

De evenwichtsvoorwaarde is dat productie (Y) gelijk moet zijn aan de vraag naar goederen (Z). We noemden deze voorwaarde de IS relatie.

We definieerden de vraag als sommatie van consumptie, investeringen en overheidsbestedingen waarbij de consumptie een functie was van beschikbaar inkomen (inkomen minus belastingen). We veronderstelden dat investeringen, overheidsbestedingen en belastingen gegeven waren.

We maken hierbij de veronderstelling dat de relatie tussen C en Y-T niet altijd lineair is. Vandaar gebruiken we een meer algemene vorm C = Y -T.

De evenwichtsvoorwaarde werd dus gegeven door Y = C(Y-T) + I + G

We maakten de veronderstelling dat interest geen invloed heeft op de vraag naar goederen. Dit is niet helemaal waar en we zullen deze veronderstelling dan ook nietig verklaren. Voorlopig bespreken we wel enkel de impact van interest op de investeringen.

5.1.1. Investment, sales and the interest rate

In hoofdstuk drie gingen we er van uit dat investeringen een constant gegeven waren. Dit is echter niet realistisch omwille van twee redenen:

1) De verkopen: een bedrijf dat in de toekomst een stijging van het aantal verkopen verwacht zal investeringen moeten doen om de productie te verhogen. Een bedrijf dat weinig verkopen verwacht zal niet investeren.

2) De interest rate: een bedrijf dat moet beslissen of ze al dan niet een investering doet en daarvoor moet lenen zal beïnvloed worden door de rente. Wanneer de bijkomende winst niet voldoende is om de interesten te kunnen betalen is de investering niet de moeite waard. We maken hierbij wel twee assumpties:

Alle bedrijven kunnen lenen tegen dezelfde interest rate (i.e. dezelfde interest rate als bij obligaties)

We maken geen onderscheid tussen nominale interest rates (i.e in termen van euros) en reële interest rates (i.e. in termen van goederen). In hoofdstuk 6 komen we hier even op terug.

We blijven vasthouden aan de veronderstelling dat er geen voorraadinvesteringen zijn waardoor verkopen en productie altijd gelijk zijn. Hierdoor zal Y zowel productie als verkopen voorstellen.

Een stijging in de productie (of dus een stijging in de verkopen) zal leiden tot een stijging van de investeringen.

Een stijging van de interest rate zal leiden tot een daling van de investeringen.

5.1.2. Determining output

Als we de variabele investeringen invullen in de eerder gevonden uitdrukking vinden we de uitgebreide IS-relatie.

Bekijk het evenwicht in de goederen markt op de grafiek. De vraagfunctie (ZZ) is een stijgende functie omdat:

1) Een stijging in output leidt tot een stijging van het inkomen en dus tot een stijging van het beschikbaar inkomen. De stijging van het beschikbaar inkomen leidt tot een stijging van consumptie. (Zie ook hoofdstuk 3)

2) Een stijging in output leidt tot een stijging van de investeringen. Dit volgt uit de relatie tussen investeringen en productie die we zonet hebben geïntroduceerd.

Algemeen geldt dat een stijging van output, door een stijging van consumptie en investeringen, leidt tot een stijging van de vraag naar goederen. Deze relatie tussen output en vraag is weergegeven door de stijgende ZZ-curve.

Drie karakteristieken van de ZZ-curve zijn:

1) De curve is niet lineair omdat we de eerder gemaakte veronderstelling nietig hebben verklaart.

2) De curve is vlakker dan de 45 graden lijn omdat we ervan uit gaan dat een stijging van de output leidt tot een kleinere stijging van de vraag.

3) Het snijpunt met de 45 graden lijn is het evenwicht op de goederenmarkt.

We hebben eerder de vraagcurve ZZ afgeleid voor een gegeven waarde van i. We bekijken nu wat er gebeurt als de rente wijzigt.

Veronderstel dat de rente stijgt van i naar een hogere i’. Op elk outputniveau zal deze hogere interest leiden tot lagere investeringen en een lagere vraag. De vraagcurve verschuift bijgevolg naar ZZ’. Het nieuwe evenwicht bevindt zich in punt A’. Dit komt overeen met een outputniveau van Y’.

M.a.w. een stijging van de rente leidt tot een daling van de investeringen. De daling van de investeringen leidt tot een daling in output. Hierdoor zullen consumptie en investeringen verder dalen door het multiplicatoreffect.

Door gebruik te maken van figuur (a) kunnen we de evenwichtswaarde voor elke mogelijke waarde van de rente vinden. Zo kunnen we de relatie tussen output (Y) en rente (i) grafisch afleiden in figuur (b).

We kunnen concluderen dat de IS relatie het volgende inhoudt: een hogere rente komt overeen met een lager outputniveau.

5.1.4. Shifts of the IS curve

We beschouwen de belastingen (T) en overheidsbestedingen (G) nog steeds als gegeven. Wijzigingen in T en/of G zullen de IS curve dus verschuiven.

Veronderstel dat de belastingen stijgen van T naar T’. Voor een gegeven rente i zal het beschikbaar inkomen dalen. Hierdoor zullen ook consumptie en bijgevolg de vraag naar goederen dalen. Ten slotte zal dit zorgen voor een daling in de output. Het evenwichtsniveau van output daalt van Y naar Y’. De IS curve verschuift naar links.

Algemeen geldt dat de IS curve naar links verschuift voor elke factor die de output doet dalen. Stijging van de belastingen output daalt IS curve verschuift naar links

Daling van overheidsuitgaven output daalt IS curve verschuift naar links

Daling van het consumentenvertrouwen daling van consumptie output daalt IS curve verschuift naar links

Algemeen geldt dat de IS curve naar rechts verschuift voor elke factor die de output doet stijgen. Daling van de belastingen output stijgt IS curve verschuift naar rechts

Stijging van de overheidsuitgaven output stijgt IS curve verschuift naar rechts

Stijging van het consumentenvertrouwen stijging van de consumptie output stijgt IS curve verschuift naar rechts

We kunnen besluiten dat…

een stijging van de rente leidt tot een daling in output (i.e. dalende IS curve).

de IS curve verschuift naar links als er een verandering optreedt in een factor waardoor de output daalt

de IS curve verschuift naar rechts als er een verandering optreedt in een factor waardoor de output stijgt

5.2 Financial markets and the LM relation

In hoofdstuk 4 hebben we de volgende relatie besproken: M = €YL(i). De variabele M is de nominale geldhoeveelheid. Het rechterlid geeft de vraag naar geld weer als een functie van het nominaal inkomen en de nominale rente.

We kwamen in hoofdstuk 4 tot twee conclusies:

een stijging in het nominaal inkomen leidt tot een stijging van de geldvraag een stijging in de rente leidt tot een daling van de geldvraag

5.2.1. Real money, real income and the interest rate

De uitdrukking M = €YL(i) geeft ons een relatie tussen geld, nominaal inkomen en de rente. We herschrijven de eerste twee variabelen als reële geldhoeveelheid (i.e. in termen van goederen) en reëel inkomen. Waarom zetten we alles eerst in reële termen? In een volgende sectie zullen we het IS-LM model grafisch weergeven op een grafiek. We willen daarom de financiële markt als het ware ‘omtoveren’ tot de goederenmarkt. Daarom zullen we alles in termen van goederen zetten.

In hoofdstuk 2 zagen we dat het nominaal inkomen (€Y) gedeeld door de prijs (P) gelijk is aan het reële inkomen (Y). Al we linker- en rechterlid delen door de prijs vinden we de LM relatie:

Deze LM relatie geeft weer dat het reële geldaanbod gelijk moet zijn aan de reële geldvraag. 5.2.2. Deriving the LM curve

In tegenstelling tot de IS curve zijn de twee beleidsvariabelen het geldaanbod (M) en de rente (i).

Hierboven vonden we dat het reële geldaanbod (M/P) steeds gelijk moet zijn aan de reële geldvraag (YL(i)).

Indien bijvoorbeeld het reële inkomen stijgt waardoor de geldvraag ook toeneemt zal de rente moeten stijgen opdat geldvraag gelijk blijft aan geldaanbod. M.a.w. voor een gegeven geldaanbod zal een inkomensstijging automatisch leiden tot een stijging van de rente. De LM curve loopt in dit geval dus stijgend. Zo was het vroeger. Tegenwoordig focussen we direct op de rente. Zo kiezen banken een vaste interest en laten ze het geldaanbod fluctueren om dezelfde interest te behouden. Hierdoor is de LM curve een horizontale rechte met als verticaal intercept de rente.

5.3 The IS-LM model

We herhalen kort de IS en LM relaties: IS relatie: Y = C(Y-T) + I(Y,i) + G LM relatie: i = i

De IS relatie komt oorspronkelijk uit het evenwicht op de goederenmarkt en de LM relatie uit het evenwicht op de financiële markt.

De volgende grafiek plot het IS-LM model op een grafiek. Op de horizontale as vinden we output – equivalent aan productie en inkomen – en op de verticale as de interest rate.

Elk punt op de IS curve komt overeen met een evenwicht op de goederenmarkt en elk punt op de LM curve komt overeen met een evenwicht op de financiële markt. Alleen punt A op het IS-LM model zal aan beide situaties voldaan zijn.

Wat is het nut van het IS-LM model? Het laat ons toe te bestuderen wat er gebeurt met de output wanneer de centrale bank de interest rates verhoogt, of wanneer de overheid de belastingen verhoogt, of wanneer consumenten bijvoorbeeld pessimistisch worden over de toekomst…

5.3.1. Budgettair beleid (fiscal policy)

Er zijn drie stappen die we in ons achterhoofd moeten houden bij het bestuderen van de effecten van een budgettair beleid:

1) Is het effect te situeren op de goederenmarkt of de financiële markt? M.a.w. zal er iets gebeuren met de IS of de LM curve?

2) Wat zal er gebeuren met het evenwicht van het IS-LM model? Wat gebeurt er met de evenwichtsoutput en de evenwichtsrente?

3) Beschrijf de effecten in woorden.

Voorbeeld: We vertrekken vanuit het IS-LM model en vragen ons af wat de effecten zijn van een stijging van de belastingen.

1) Bij de bespreking van de IS curve hebben we afgeleid dat een stijging van de belastingen – op voorwaarde dat de rente vast ligt - zorgt voor een daling in de output. De IS curve verschuift met andere woorden naar links. De LM curve verschuift niet omdat we de budgettaire politiek bekijken. De centrale bank zal de rente niet veranderen.

2) Het nieuwe evenwicht wordt grafisch weergegeven in punt A’. De output is gedaald van Y naar Y’. De economie beweegt langs de LM curve van punt A naar A’.

3) Een stijging van de belastingen leidt tot een lager beschikbaar inkomen, waardoor consumenten hun consumptie zullen reduceren. Deze vermindering van de vraag leidt, door het multiplicator