DE VERSCHILLENDE DIMENSIES VAN

ESG EN NON-ESG AANDELEN EN HUN

PERFORMANTIE

Aantal woorden: 22.077

Leontine Goethals

Stamnummer: 01805964Jens Van Loo

Stamnummer: 01309392Promotor: Prof. Dr. Koen Inghelbrecht

DE VERSCHILLENDE DIMENSIES VAN

ESG EN NON-ESG AANDELEN EN HUN

PERFORMANTIE

Aantal woorden: 22.077

Leontine Goethals

Stamnummer: 01805964Jens Van Loo

Stamnummer: 01309392Promotor: Prof. Dr. Koen Inghelbrecht

Vertrouwelijkheidsclausule

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Woord vooraf

De begrippen ESG, sin stocks en SRI waren voor ons vrij onbekend terrein. Toch sprak het ons beide aan om hierin bij te leren en ons in deze materie te verdiepen. Na een Facebookbericht van Jens kwamen we in contact want voorheen kenden we elkaar niet. We stelden ons beide kandidaat om in te tekenen op het onderwerp van deze thesis.

De coronacrisis bracht voor ons weinig problemen met zich mee. Zo was er eerst de stopzetting van de stages waardoor er plots meer tijd vrijkwam dan oorspronkelijk voorzien. Fysiek afspreken was niet meer mogelijk maar we konden ons wel behelpen met telefoon- en videogesprekken. Ook konden we geen data meer verzamelen in de voorziene ruimte van de bibliotheek maar gelukkig hadden wij het meeste al verzameld.

Een speciaal woord van dank gaat uit naar onze promotor Prof. Dr. Koen Inghelbrecht. Via e-mail en verschillende meetings konden we altijd bij hem terecht met onze vragen. Ook vonden we de presentaties met de andere studenten leerrijke momenten. Tot slot kregen we grote hulp met betrekking tot de verzameling van onze data.

Inhoudsopgave

Vertrouwelijkheidsclausule ... I Woord vooraf ... II Inhoudsopgave ... III Lijst afkortingen ... V Lijst tabellen ... VI Lijst figuren ... VII1 Inleiding ... 1

2 Literatuuronderzoek ... 4

2.1 ESG doorheen de tijd ... 4

2.2 Historische rendementen ESG-aandelen ... 5

2.3 Historische rendementen deelcomponenten ESG-aandelen ... 6

2.3.1 E-component ... 6 2.3.2 S-component ... 6 2.3.3 G-component ... 6 2.3.4 Conclusie deelcomponenten ... 7 2.4 Sin stocks ... 7 2.5 Conventionele indices ... 8

2.6 Impact van crisis ... 9

2.7 Europa versus Verenigde Staten... 10

2.8 Conclusie literatuur ... 10

3 Onderzoeksopzet ... 11

4 Hypothesen... 12

5 Dataset ... 14

5.3.1 Return indices van ESG-aandelen op lange termijn ... 19

5.3.2 Return indices van sin stocks op lange termijn ... 20

5.4 Beschrijvende statistieken ... 22

6 Methodologie ... 25

6.1 Berekening performantie ... 25

6.2 Sharpe ratio ... 25

6.3 Regressieanalyse: 3-factormodel van Fama en French ... 26

7 Empirisch onderzoek ... 28

7.1 Sharpe ratio ... 28

7.1.1 Lange termijn ... 28

7.1.2 Middellange termijn ... 30

7.1.3 Korte termijn ... 32

7.1.4 Korte termijn: ESG Stoxx en deelcomponenten ... 34

7.1.5 Conclusie lange, middellange en korte termijn ... 35

7.2 Regressieanalyse: 3-factormodel Fama en French ... 36

7.2.1 Resultaten van alfa’s ... 36

7.2.2 Verschillende dimensies ESG ... 38

7.2.3 Toetsen hypothesen ... 40 7.2.4 Karakteristieken indices ... 41 8 Toekomstig onderzoek ... 43 9 Conclusie ... 44 Bibliografie ... VIII Bijlagen ... 1

Bijlage 1: Resultaten beschrijvende statistieken en conclusies ... 1

Bijlage 2: Indices waarvoor RSE is uitgevoerd bij de regressieanalyse ... 15

Lijst afkortingen

CAPM: Capital Asset Pricing Model

ESG: Environmental, Social and Governance Et al. Et alia of en anderen

HML: High Minus Low KT: Korte termijn

KPI: Key Performance Indicator

LT: Lange termijn

MLT: Middellange termijn

MSCI: Morgan Stanley Capital International

NA: Noord-Amerika

RSE: Robust Standard Errors SD: Standaarddeviatie SMB: Small Minus Big

SRI: Social Responsible Investment

WCED: World Commission on Environment and Development ZLT: Zeer lange termijn

Lijst tabellen

Tabel 1: Marktindices VS en Europa (MSCI, 2020) ... 15

Tabel 2: ESG-indices MSCI VS en Europa (MSCI, 2020) ... 16

Tabel 3: ESG-indices Stoxx VS en Europa (Stoxx, 2020) ... 17

Tabel 4: Sin industrieën ... 18

Tabel 5: Indices van de markt, sin en ESG per termijn en regio ... 22

Tabel 6: Stoxx ESG-indices op KT ... 23

Tabel 7: Stoxx ESG-indices opgesplitst per deelcomponent ... 24

Tabel 8: Regressieresultaten: alfa’s en p-waarden sin en ESG MSCI op LT, MLT en KT ... 36

Tabel 9: Regressieresultaten: alfa’s en p-waarden ESG Stoxx op KT ... 38

Lijst figuren

Figuur 1: Return indices ESG-aandelen VS op LT ... 19

Figuur 2: Return indices ESG-aandelen Europa op LT ... 19

Figuur 3: Return indices sin stocks VS op LT ... 20

Figuur 4: Return indices sin stocks Europa op LT... 21

Figuur 5: Sharpe ratio markt, ESG en sin VS LT ... 28

Figuur 6: Sharpe ratio markt, ESG en sin Europa LT ... 29

Figuur 7: Sharpe ratio markt, ESG en sin VS MLT ... 30

Figuur 8: Sharpe ratio markt, ESG en sin Europa MLT ... 31

Figuur 9: Sharpe ratio markt, ESG en sin VS KT ... 32

Figuur 10: Sharpe ratio markt, ESG en sin Europa KT ... 33

Figuur 11: Sharpe ratio ESG Stoxx en deelcomponenten VS KT ... 34

1 Inleiding

De klimaatverandering is een belangrijk internationaal probleem geworden. Om tot uniforme maatregelen te komen is met het verdrag van Parijs een belangrijke stap genomen. Hierin verklaren landen om gezamenlijk de opwarming van de aarde te beperken tot twee graden in vergelijking met het industriële tijdperk. Niet enkel de klimaatopwarming is een hot item, ook de verandering van energiebronnen speelt een belangrijke rol. Het olieverbruik wordt steeds meer in vraag gesteld en hernieuwbare energie wordt toegankelijker, ook voor de gewone consument. Daarnaast zijn er nog de nieuwe generatie jongeren die de problematiek steeds meer in de verf zetten. Acties op sociale media, het voedingspatroon van steeds meer mensen dat verandert naar vegetarisch of veganistisch en tot slot de klimaatmarsen die ondertussen overal in de wereld bekend zijn. Het zijn allemaal elementen die de vraag naar duurzaamheid verhogen en waardoor ESG dus een zeer actueel onderwerp is waar we niet meer om heen kunnen.

Dit vertaalt zich ook in cijfers, want volgens het Global Sustainable Investment Review van 2018 is er een grote stijging (34%) van de duurzame investeringen ten opzichte van 2016 (Global Sustainable Investment Alliance, 2018). In 2016 bestonden wereldwijd de duurzame investeringen uit 22,9 biljoen dollar en in 2018 uit 30,7 biljoen dollar. De grootste stijgers zijn Japan (300%) gevolgd door Australië (46%), Noord-Amerika (38%) en Europa (11%). Europa (46%) heeft het grootste aandeel in duurzame en verantwoorde investeringen, gevolgd door Noord-Amerika (45%), Japan (7%) en Australië (2%).

Steeds meer institutionele bedrijven engageren zich tot duurzaamheid. BNP Paribas Fortis wil zo klimaatneutraal mogelijk worden door financieringen voor hernieuwbare energie op te krikken naar 15 miljard in 2020 (BNP Parisbas Fortis, 2020). BNP Paribas Wealth management wil ook haar SRI-investeringen (sociaal verantwoord beleggen) opkrikken van 10 miljard tot 20 miljard tegen eind 2020. Alsook bij ING merken ze een toename in hun duurzame portfolio’s. In 2018 werd hierin nog 6,3 miljard geïnvesteerd, terwijl dit in 2019 al 9,3 miljard bedroeg (ING, 2020). De banken maken ook steeds meer reclame voor investeringen met een duurzaam karakter met elk hun eigen strategie hierachter.

Veel investeerders integreren ESG om risico’s en opportuniteiten in kaart te brengen. Twee bedrijven kunnen er via de gebruikelijke financiële analyse hetzelfde uitzien, maar door deze te bekijken vanuit ESG-perspectief kunnen er nog andere risico’s aan het licht komen. Zo bestaan er risico’s die de winstgevendheid van een bedrijf in gedrang brengen door extra operationele kosten of kosten door nieuwe wetgevingen.

ESG-ratings duiden aan wat belangrijk is voor welk bedrijf. Het biedt ook de mogelijkheid aan om te vergelijken binnen industrieën. Zo is bijvoorbeeld waterverbruik heel belangrijk voor bedrijven binnen de steenkoolindustrie, maar niet binnen de financiële wereld. De activiteiten van een bedrijf worden dus in kaart gebracht, samen met de risico’s die daaraan verbonden zijn. Hoe gaat een bedrijf met die risico’s om? Slagen ze erin om deze goed in bedwang te houden? Het is bewezen dat bedrijven die deze ESG-risico’s niet goed beheren, meer volatiliteit hebben, hogere kapitaalkosten en onregelmatigheden met de boekhouding (MSCI, 2020). Door gewichten toe te kennen aan risico’s worden ze gecombineerd, genormaliseerd en vergeleken met soortgelijke bedrijven waaruit uiteindelijk de ESG-score ontstaat. Een ESG-score helpt dus investeerders in hun zoektocht naar bedrijven die leiden of achterlopen in hun industrie en brengt zo opportuniteiten aan het licht waarin de duurzaamheid van het bedrijf een belangrijke factor speelt.

Welke elementen zijn nu het belangrijkste in de opbouw van een ESG-score? Een ESG-score kent drie deelcomponenten, die op hun beurt nog worden onderverdeeld. Zo zijn klimaatverandering, natuurlijke bronnen en vervuiling/afval belangrijk binnen de E-component. Binnen de S-component speelt voornamelijk menselijk kapitaal, werkomstandigheden en productaansprakelijkheid een rol. De G-component gaat vooral over ondernemingsbestuur en bedrijfsgedrag.

Een term die hand in hand gaat met ESG is SRI. Social Responsible Investing (SRI) of maatschappelijk verantwoord beleggen is een beleggingsproces waarbij twee richtingen onderscheiden worden. Enerzijds het uitsluiten van bepaalde ondernemingen, de zogenaamde ‘negative screens’. Anderzijds het kiezen van de beste ondernemingen in een bepaalde categorie, de ‘positive screens’. SRI gaat een stap verder dan ESG door het actief elimineren of selecteren van investeringen aan de hand van ethische criteria. De investeerder laat zich leiden door politieke keuzes, religieuze overwegingen of persoonlijke waarden. SRI gebruikt ESG-factoren om positieve of negatieve screening op bedrijven uit te voeren.

De complete tegenhanger van ESG-aandelen zijn de sin stocks. Terwijl ESG handelt over het duurzame karakter, worden sin stocks eerder als onethisch aanzien. De sin industrie omvat dan ook sectoren zoals tabak, alcohol, wapens en gokken (Blitz & Fabozzi, 2017). Het is net omdat het elkaars tegenpolen zijn dat het interessant is om dit in één onderzoek te vergelijken met elkaar.

De opzet van het onderzoek is dan ook meteen duidelijk: nagaan in hoeverre ESG-indices en sin stock indices de globale markten op vlak van rendement kunnen bijhouden of beter presteren. De ESG-indices worden vervolgens nog eens afzonderlijk vergeleken om daar mogelijke verschillen te vinden. Europese indices zullen vergeleken worden met Amerikaanse indices a.d.h.v. drie verschillende tijdsperiodes, namelijk op lange termijn (01/2008-12/2019), middellange termijn (01/2014-12/2019) en korte termijn (01/2017-12/2019). Aangezien data voor de sin stocks en de markt zeer ver teruggaan in de tijd, worden

Concreet wordt er a.d.h.v. hypothesen een antwoord gegeven op de prestatie van de verschillende indices. Zo luidt de eerste hypothese: “ESG/sin indices presteren beter dan de markt”. Op deze manier worden indices vergeleken met hun respectievelijke markt. Om te vergelijken tussen de VS en Europa, wordt de volgende hypothese gesteld: “ESG/sin indices presteren beter in de VS dan in Europa”. Verder is ESG opgedeeld in deelcomponenten, die verder worden onderzocht met behulp van de derde hypothese: “De G-component presteert beter dan E of S”. Als laatste is het ook interessant om te weten in welke tijdsperiode bepaalde indices het best scoren. Is het eerder recent of is de trend al een langere tijd bezig? Dit aan de hand van de vierde hypothese: “ESG/sin presteert beter op korte termijn dan op lange termijn”. De toegevoegde waarde van dit onderzoek is dat we vanuit het oogpunt van de Europese belegger de vraag stellen of ESG of sin aandelen het best presteren. In de literatuur zijn voornamelijk de twee componenten afzonderlijk geanalyseerd. Daarnaast geven we zowel de rendementen per index op een lange, middellange en korte termijn en bekijken we het voor de VS en Europa. Aangezien de focus zal liggen op de rendementen van portfolio’s zal deze thesis een duidelijk beeld scheppen welke indices interessant zijn om in te investeren. Door verschillende dimensies van ESG en non-ESG aandelen te analyseren zal deze thesis dus zeker een meerwaarde bieden voor de Europese belegger.

De thesis begint met een literatuuronderzoek, waarbij we ESG omkaderen en onderzoeken uit het verleden vergelijken met elkaar. In het onderzoeksopzet verduidelijken we het belang van deze thesis. Aan de hand van de literatuur worden vervolgens de hypothesen opgesteld. Verder wordt de data beschreven zodat duidelijk wordt welke indices er precies worden gebruikt. Na een uiteenzetting van de methodologie volgt de empirische analyse. In de conclusie wordt het geheel samengevat en is er nog plaats voor mogelijks toekomstig onderzoek.

2 Literatuuronderzoek

Het literatuuronderzoek is specifiek gefocust op rendementen. Dit is bewust gekozen omdat we op basis van de literatuur de hypothesen opstellen.

2.1 ESG doorheen de tijd

Studies die zeer ver teruggaan, namelijk van Friedman (1970), leren ons dat ESG-investeringen die de wettelijke minimumnormen overstijgen de bedrijven bijkomende kosten geven en dus de waarde van het bedrijf laten verminderen. In die periode was het namelijk zo dat enkel winstmaximalisatie belangrijk was voor de onderneming.

De efficiënte markten theorie leert ons dat prijzen van aandelen alle beschikbare informatie omvat. Er is dus geen verschil in prijzen door ESG. Toch toont Herremans et al. (1993) aan dat er in de jaren 80 enkele belangrijke ontwikkelingen en trends zijn ontstaan. Zo was er een sterke stijging in de populariteit van ESG. Hierdoor steeg de vraag en dus prijzen van bedrijven die aan ESG doen. Daarnaast speelden ook andere factoren mee die de kapitaalkost van bedrijven de hoogte in joeg. Bedrijven die geen ESG-activiteiten implementeren zoals milieuvriendelijke investeringen hebben dit hard gevoeld. Zo werden misdrijven op vlak van milieu veel strenger bestraft en stegen de boetes hieraan verbonden met soms 400%.

Tot op de dag van vandaag is bewust omgaan met ESG-activiteiten een must. De WCED1 (1987) definieert ESG als volgt: “ESG bestaat erin om aan de behoeften van het heden te voldoen zonder het vermogen van toekomstige generaties in gevaar te brengen om in hun eigen behoeften te voldoen”. Volgens Huang (2019) zal het belang van ESG op lange termijn blijven toenemen. Bedrijven staan onder een voortdurende druk om sterk op ESG in te spelen en minder om puur financieel winstbejag na te streven. Daarnaast benadrukt Huang (2019) wel dat er nog hiaten bestaan in het begrip ‘ESG’ waarbij bedrijven communiceren dat ze duurzaam zijn maar dat dit schijn is.

Vervolgens blijkt uit de literatuur dat duurzaamheidsinitiatieven het concurrentievoordeel van bedrijven kan vergroten. Zo wijst de studie van Taliento, Favino & Netti (2019) dat verantwoordelijkheid nemen op sociaal-, milieu- en bestuursvlak een relevant voordeel kan bieden ten opzichte van concurrenten. Daarnaast denken investeerders zoals institutionele beleggers, overheid, andere maatschappijen en particulieren meer na bij het investeringsproces waardoor ze niet enkel een financieel rendement willen halen maar ook een duurzame impact willen nastreven.

2.2 Historische rendementen ESG-aandelen

In het algemeen zijn de empirische studies over de financiële prestatie van ESG-aandelen erg verdeeld. Sommige studies voorspellen een positief verband tussen ESG en de financiële prestatie. Daarnaast bestaan er andere studies die dit verband niet aantonen.

Een algemene theorie om beter te presteren dan de markt bestaat erin dat de aandelenmarkt de positieve ESG-informatie niet volledig incalculeert. Op deze manier kunnen bedrijven die aan ESG-activiteiten deelnemen vaak ondergewaardeerd zijn. Wie in deze bedrijven investeert, kan dan een abnormaal hoog rendement behalen. Hiernaast bestaan er ook verscheidene studies die zowel de onderschatting als overschatting van ESG-rendementen in kaart brengen. Ten eerste toont de studie van Kempf & Osthoff (2007) aan dat ESG-aandelen een positief rendement opleveren tussen 1992 en 2004. Hiervoor hebben ze een strategie ontwikkeld dat gebaseerd is op ESG-ratings. “Koop aandelen met een hoge ESG-rating en verkoop aandelen met een lage ESG-rating”. Door deze strategie te volgen zouden investeerders een abnormaal hoog rendement ontvangen die kan oplopen tot 8,7% per jaar. De studie wijst wel op de onduidelijkheid of het abnormaal hoog rendement te wijten is aan een verkeerde prijszetting van de markt of aan een compensatie voor een extra risico.

Eén van de grootste studies over ESG en de financiële performantie is die van Friede, Busch & Bassen (2015). Het onderzoek is gebaseerd op de bevindingen van meer dan 2000 empirische onderzoeken van de laatste 40 jaar. De resultaten laten zien dat 90% van alle onderzoeken over ESG een niet-negatieve relatie vertonen. Daarnaast rapporteert het merendeel van alle individuele onderzoeken positieve bevindingen. De veelbelovende resultaten komen voornamelijk door een differentiatie tussen portfolio’s, regio’s en jonge activaklassen voor ESG-beleggingen zoals opkomende markten, bedrijfsobligaties en groen vastgoed. Daarnaast benadrukken de onderzoekers dat het belangrijk is om op lange termijn te investeren in ESG.

Het onderzoek van Verheyden et al. (2016) sluit hierop aan. Ze tonen aan dat ESG-screening zorgt voor betere prestaties en een beter risicogewogen rendement. De ESG-screening zou jaarlijks 0,16% meer opbrengen dan de conventionele aandelen. Daarnaast vinden ze vanuit risicoperspectief dat de volatiliteit is gedaald en dat er een lagere value at risk is. Dit wil zeggen als er een negatief rendement zou zijn, dat deze minder negatief is dan bij de conventionele aandelen.

Auer (2016) toont voor de periode van 2004 tot 2012 aan dat de rendementen van ESG-aandelen sterk verschillen naargelang geografie en industrie. Zo leidt de selectie van aandelen met hoge ESG-score in Azië en VS niet tot betere resultaten dan aandelen met een lage ESG-score. Ook in Europa scoort er geen van beide beter. Integendeel zelfs, in sommige industrieën scoren bedrijven net slechter. Daarnaast beweert deze studie dat de beleggers een premie betalen om ervoor te zorgen dat ze sociaal verantwoordelijk handelen bij hun aandelenselectie.

2.3 Historische rendementen deelcomponenten ESG-aandelen

2.3.1 E-component

Derwall et al. (2005) vergelijken portofolio’s van bedrijven met hoge en lage ecologische efficiëntiescores. Deze worden bepaald aan de hand van uitstoot van de bedrijven, hoeveelheid afval tijdens het productieproces, … Aan de hand van het 3-factormodel van Fama en French (1992) vinden de onderzoekers dat tussen 1995 en 2003 een portfolio met de best scorende bedrijven ongeveer 6% meer rendement haalt dan een portfolio met de slechtst scorende bedrijven. Deze studie wordt op latere tijdstippen echter door verscheidene auteurs weerlegd. Guenster et al. (2011) wijden deze hogere rendementen aan veranderingen in waardering: eco-efficiënte bedrijven waren initieel ondergewaardeerd of ze zijn overgewaardeerd geworden tijdens de periode. Ook Kempf & Osthoff (2007) en Statman & Glushkov (2009) komen niet tot dezelfde conclusie als Derwall et al. (2005) en vinden geen effect op langere termijn.

2.3.2 S-component

Edmans (2012) toont in zijn studie aan dat Amerikaanse bedrijven met een hoge werknemerstevredenheid hogere rendementen halen in de toekomst. Zo haalt zijn gewogen portfolio met daarin de 100 beste bedrijven qua werknemerstevredenheid een jaarlijkse alfa van 3,5% tussen 1984 en 2011. Dat is 2,1% boven andere industriële benchmarks. Werknemerstevredenheid is niet tastbaar. De hogere rendementen zijn volgens Edmans dan ook te wijten aan de markt die deze niet-tastbare elementen niet volledig opneemt. Statman & Glushkov (2009) en Kempf & Osthoff (2007) halen gelijke resultaten met een strategie gebaseerd op werknemersrelaties. Voor de Europese markt vindt Auer (2016) dat er geen hogere rendementen te halen zijn op basis van sociale criteria.

2.3.3 G-component

Aan de hand van 24 indicatoren die de rechten van aandeelhouders verzwakken, construeren Gompers, Ishii & Metrick (2003) een soort G-index. Enkele voorbeelden hiervan zijn chantage, het beperken van de mogelijkheden om statuten te wijzigen en ongelijke stemrechten die bepaalde aandeelhouders verzwakken of net versterken. Hoe meer afgevinkte indicatoren, hoe hoger de G-index en dus hoe minder rechten voor aandeelhouders. De onderzoekers bestuderen 1500 grote Amerikaanse bedrijven tussen 1990 en 1999. Ze nemen een long positie in de 10% beste bedrijven en een short positie in de 10% slechtste bedrijven. Long is het kopen van aandelen met de verwachting dat ze gaan stijgen, short is het verkopen van aandelen met de verwachting dat de prijs gaat dalen. Hun portfolio haalde een superieur rendement van 8,5% per

van deze maatregelen dateren namelijk nog van de jaren 80. Het is pas vanaf 2000 dat investeerders bewust zijn dat een goed bestuur belangrijk is.

Auer (2016) bevestigt wel de conclusie van Gompers et al. (2003). Amerikaanse bedrijven geselecteerd op een deugdelijk bestuur halen betere resultaten. Dit vertaalt zich voor investeerders niet enkel in niet-financieel maar ook in niet-financieel nut, namelijk hogere Sharpe ratio’s en een hoger risicogewogen rendement.

2.3.4 Conclusie deelcomponenten

De bestudeerde tijdsperiode is dus zeer belangrijk. Het kan zijn dat er extra rendementen worden gehaald in een bepaalde periode, maar die worden dan verklaard door andere factoren in de daaropvolgende periode. Over het algemeen halen de drie deelcomponenten dus verschillende conclusies, soms positief en soms negatief. Ondanks de verscheidenheid in de literatuur kunnen we toch stellen dat een beter bestuurlijk beleid leidt tot hogere rendementen.

2.4 Sin stocks

Naast de ESG-aandelen of de ethische aandelen bestaan er ook onethische aandelen. Deze onethische aandelen genaamd sin stocks zijn aandelen van bedrijven die geld verdienen aan menselijke ondeugd, zoals bedrijven in de alcohol-, tabaks-, gok- en wapenindustrie (Blitz & Fabozzi, 2017). Aangezien dit een negatieve bijklank insinueert, stellen veel beleggers een uitsluitingslijst samen van sin stocks waarin ze niet willen beleggen.

Naast het feit dat de onethische aandelen niet goed in de markt liggen wijzen verscheidene studies uit dat deze aandelen toch goed presteren.

De studie van Hong & Kacperczyk (2009) toont aan dat sin stocks bewust worden uitgesloten door enkele institutionele beleggers zoals pensioenfondsen. Vanwege een sociale norm worden de sin stocks niet opgenomen in hun portefeuilles. Hierdoor zal de vraag naar sin stocks dalen en bijgevolg zal de prijs ook dalen. De combinatie van een lage prijs en hogere verwachte rendementen zorgen bijgevolg voor grotere potentiële winsten.

Verder geven Fabozzi, Ma & Oliphant (2008) ook enkele redenen die aan de basis liggen van het positieve rendement bij sin stocks. Ten eerste ontstaat er een economische winst doordat sin bedrijven geen kosten moeten maken om hun sociaal gedrag te verantwoorden. Vervolgens worden sin bedrijven gezien als monopolistische bedrijven waardoor ze een grote vrijheid hebben in hun prijszetting.

Daarnaast volgt uit het onderzoek van Kim & Venkatachalam (2011) dat sin stocks beter presteren door een hogere kwaliteit van financiële rapporten. Ten eerste is er een betere voorspelbaarheid van inkomsten voor toekomstige kasstromen. Ten tweede is er ook een tijdige verliesherkenning. Deze twee argumenten maken sin stocks erg aantrekkelijk voor beleggers. Door de strenge regelgeving van de overheid worden sin bedrijven gescreend door zowel juristen, politici als de publieke opinie. Daarnaast toont dit onderzoek aan dat beleggers een prijs betalen wanneer ze de sin stocks bewust negeren om hun sociale normen te

Ghouma & Hewitt (2019) tonen aan dat sin bedrijven vergeleken met niet-sin bedrijven meer investeren in lobbyactiviteiten zoals financiële steun tijdens economische crisis, voordelige belastingtarieven en overheidscontracten. Deze strategie zou leiden tot hogere marktprestaties. Ten eerste zorgen lobbyactiviteiten dat sin bedrijven een hoger rendement behalen ten opzichte van de benchmark van niet-sin bedrijven. Daarnaast toont het onderzoek een negatieve relatie aan tussen investeringen in ESG en de prestatie van sin aandelen. Wanneer sin bedrijven investeren in ESG, kan dit de marktprestaties van sin stocks zelf negatief beïnvloeden.

Een studie van Lobe & Walkshaeusl (2016) bestudeert eerder het verschil in rendement tussen ESG en sin. Ze vergelijken het rendement van de sin stocks ten opzichte van de bekende benchmarken en deden hetzelfde voor ESG-aandelen. Hierbij vonden ze geen significant bewijs dat sin of ESG-aandelen beter of slechter zouden presteren. Aangezien deze studie is opgebouwd met data tot 2016, is het erg interessant om op deze studie verder te bouwen met recente data tot 2020.

Andere studies beweren dat sin stocks niet beter zouden presteren. Zo bekritiseert de studie van Adamsson & Hoepner (2015) de conclusies van Hong & Kacperczyk (2009). Volgens Adamsson et al. zou het extra rendement verkregen volgens Hong et al. te wijten zijn aan de manier van opstellen van de portefeuilles. Volgens Adamsson et al. zouden er te veel kleine bedrijven zijn opgenomen, de small cap stocks en te weinig grote bedrijven, de large cap stocks. Volgens de theorie van Fama & French (2012) zouden de small cap stocks ondergewaardeerd zijn aan de large cap stocks, aangezien beleggers denken dat ze meer rendementen behalen bij grote bedrijven. Omdat Hong et al. veel small cap stocks opnemen, zou dit het effect van het overtollige rendement kunnen verklaren en is dit niet te wijten aan een investering in sin stocks.

2.5 Conventionele indices

Gil-Bazo, Ruiz-Verdu & Santos (2009) vinden voor de periode van 1997 tot 2005 dat duurzame indices uit de VS beter presteren dan conventionele indices. Dit zowel voor als na aftrek van kosten. Er zijn wel verschillen gevonden tussen duurzame indices gemaakt door bedrijven die daar al dan niet in gespecialiseerd waren. ESG-indices opgesteld door bedrijven die hierin niet gespecialiseerd waren, boekten geen betere performantie in vergelijking met conventionele indices.

Jain, Sharma & Srivastava (2019) komen tot de conclusie dat er geen significant verschil is in de prestatie tussen duurzame indices en de traditionele conventionele indices. Hun onderzoek is gebaseerd op dagelijkse data tussen 2013 en 2017. Volgens de onderzoekers zou hun onderzoek het eerste zijn die een vergelijking maakt tussen de duurzame indices van Thomas Reuters en de MSCI-indices wereldwijd.

Charlo et al. (2017) en Santis et al. (2016) komen tot dezelfde conclusie als dat van de onderzoekers ut supra. De resultaten van Charlo et al. hebben betrekking op de periode van 2008 tot 2013 in Spanje. Ze benadrukken dat hun resultaten een invloed kunnen hebben op de financiële crisis en dat data na 2013 nodig is om hun conclusie te bevestigen. Daarnaast hebben Santis et al. ook geen prestatieverschillen gevonden tussen ESG-indices en conventionele indices in Brazilië. Uit hun bevindingen blijkt zelfs dat andere kenmerken zoals sectorale classificatie meer invloed heeft op de financiële prestaties van bedrijven dan duurzame initiatieven.

2.6 Impact van crisis

Nakai, Yamaguchi & Takeuchi (2016) onderzoeken verschillende SRI- en conventionele fondsen op de Japanse markt tijdens de recessie van 2007, met het bankroet gaan van Lehman Brothers als startpunt. Ze bevestigen dat SRI-fondsen deze financiële crisis beter doorstaan hebben dan de conventionele fondsen. Dit is een belangrijk gegeven aangezien stabiliteit de belangrijkste factor is voor individuele investeerders in Japan.

Leite & Cortez (2015) bestuderen dan weer het verschil tussen SRI-fondsen en conventionele fondsen op de Franse Markt. Op dat moment was Frankrijk namelijk leider in de Europese SRI-fondsenmarkt op basis van het aantal fondsen. Hun conclusie luidt dat Franse SRI-fondsen beter presteren tijdens crisisperiodes dan tijdens niet-crisisperiodes. De keerzijde is wel dat in tijden van niet-crisis periodes SRI-fondsen ondermaats presteren in vergelijking met conventionele fondsen. Vooral SRI-fondsen gedreven door negatieve screeningsprocessen presteren ondermaats. SRI-fondsen met positieve screens lijken ook stabieler te zijn dan SRI-fondsen met negatieve screens. Deze conclusies zijn in lijn met het onderzoek van Nofsinger & Varma (2014). Zij beargumenteren dat SRI-strategieën een asymmetrisch rendementspatroon volgen waarin SRI-fondsen beter presteren dan conventionele fondsen in crisistijden, maar wel slechter presteren in niet-crisis tijden. Hierdoor kunnen beleggers hun neerwaarts risico beter beheersen, wat relevant is in tijden van crisis.

Interessant is de materie rond sin stocks in crisistijden. Salaber (2009) toont aan dat sin stocks in slechte economische tijden beter presteren dan de markt. Investeerders die duurzaamheid hoog in het vaandel dragen betalen dus een financiële kost om aandelen op basis van onethische criteria te vermijden. De studie van Chatjuthamard et al. (2018) heeft dezelfde conclusie na het bestuderen van de financiële crisis in 2008. Controversiële of sin bedrijven halen hogere rendementen dan andere bedrijven in deze periode. De vraag naar controversiële producten is inelastisch. Ook in crisistijden zal er altijd vraag zijn naar deze goederen, terwijl er voor de meeste andere producten net een zeer sterke daling is. Sin stocks opnemen in portfolio’s biedt dus een goede diversificatiemogelijkheid om zo de verliezen te beperken.

2.7 Europa versus Verenigde Staten

Tot op de dag van vandaag zijn er amper studies die een vergelijking maken tussen het rendement van ESG-aandelen in Europa ten opzichte van de VS. Eén van de weinige onderzoeken is dat van Bannier et al. (2019). Deze onderzoekers bestuderen het risico en het rendement van ESG-investeringen in de VS en Europa tussen 2003 en 2017. Ze kwamen daarbij tot de conclusie dat door een hogere ESG-activiteit het bedrijfsrisico zal dalen. Ze vonden daarbij wel een verschillende reden voor Europa en de VS. Bij Europa zal de S-component zorgen voor een grotere daling van het bedrijfsrisico terwijl dit voor de VS de E-component is. Vervolgens zou het lagere risico ervoor zorgen dat de waarde van bedrijven gaat stijgen voor zowel de Europese als Amerikaanse bedrijven. Daarnaast bewijzen Dorfleitner et al. (2013) dat zowel de Europese als de Noord-Amerikaanse (NA) aandelenportfolio’s met een hoge E-, S- en G-score significant beter presteren dan de benchmark met gelijkaardige kenmerken op een lange termijn.

Het doel van deze thesis is om het rendement van Europa en de VS te vergelijken. Aangezien er amper vergelijkende studies van Europa en de VS zijn, zal deze thesis een echte meerwaarde bieden voor de Europese belegger.

2.8 Conclusie literatuur

De literatuur heeft op dit moment geen eenduidig antwoord over de performantie van ESG en non-ESG aandelen. Door de verschillende tegenstrijdigheden is er duidelijk nood aan een eenduidig antwoord.

3 Onderzoeksopzet

De dag van vandaag handelen beleggers in hun dagelijks leven bewuster rond het thema duurzaamheid door bijvoorbeeld vaker de fiets te nemen naar het werk, lokale producten te kopen, … Daarvan streven sommige beleggers naar een jonge vorm van beleggen, namelijk het impactinvesteren. Dit betekent dat ze een positieve impact op ecologisch, sociaal en/of bestuurlijk vlak willen creëren die verder gaan dan een financieel rendement. Daarbij wensen beleggers een meetbare positieve bijdrage aan de maatschappij en/of milieu te leveren. Niet enkel individuele beleggers, maar ook banken of fondsen handelen duurzaam. ABN AMRO is bijvoorbeeld een bank die heel erg inspeelt op duurzaam beleggen. Ze zijn ervan overtuigd dat een financieel rendement kan samengaan met maatschappelijk nut en milieubescherming en dat deze zaken elkaar kunnen versterken (ABN AMRO, 2016).

Tegenhangers van het principe beschreven ut supra zijn beleggers die enkel uitgaan van een goed rendement zonder veel interesse in de impact op mens en maatschappij. De sin stocks of non-ESG aandelen zijn hier een voorbeeld van omdat deze aandelen bedrijven bevatten die schadelijk kunnen zijn voor de mens en/of milieu. De tabaksindustrie die bijvoorbeeld sigaretten maakt, zorgt ervoor dat deze de gezondheid van de mens alsook het milieu kunnen schaden.

Het doel van deze thesis is om de effectieve rendementen te berekenen van de ESG-aandelen en de non-ESG aandelen. Naast het feit dat er een toename is van het duurzaam denken alsook het impactinvesteren, willen we in deze thesis analyseren of deze ook een goed rendement opleveren. Daarbij gaan we redeneren vanuit het oogpunt van de Europese belegger. We stellen hierbij de vraag of ESG of non-ESG het meeste opbrengt. We willen zowel een oplossing geven op lange, middellange als op korte termijn en bekijken het voor de VS en Europa.

Graag bewijzen we in deze thesis of we de theorieën rond sin stocks kunnen ontkrachten of als we de literatuur kunnen bevestigen. In de literatuur wordt namelijk beweerd dat de sin stocks meer opbrengen dan de markt. Vervolgens willen we een effectief bewijs leveren dat ESG-aandelen ook rendabel kunnen zijn op korte, middellange en/of lange termijn. Daarnaast onderzoeken we graag de verschillende componenten van E, S en G om te kijken welk component nu effectief het meeste kan opbrengen.

De kern van deze thesis bestaat uit een onderzoek naar de performantie van rendementen op ESG en non-ESG aandelen. De ESG-score op zich bestuderen we niet maar gebruiken de bestaande indices om het onderzoek op te baseren. Deze indices zijn samengesteld uit aandelen uit het verleden. Het uiteindelijke doel is om enkele verbanden te formuleren en om indices te zoeken die een superieur rendement opleveren.

Deze thesis zal een meerwaarde betekenen voor de Europese belegger. Zij krijgen een beeld over hoe zowel de ESG als sin stocks presteren. Daarnaast zal voor de ESG-indices duidelijk zijn welke component het meeste opbrengt. Wij hopen met deze thesis een duidelijk beeld te scheppen over welke indices interessant zijn om in te investeren. Het ideale scenario zou zijn dat de ESG-aandelen beter opbrengen dan de sin stocks omdat deze voor mens, maatschappij en milieu ook een betere impact betekenen.

4 Hypothesen

Het thesisonderwerp luidt als volgt: Verschillende dimensies van ESG en non-ESG aandelen en hun performantie. Het thesisonderwerp bevat vier kernwoorden: verschillende dimensies, ESG, non-ESG en performantie. Doorheen de analyses worden deze vier kernwoorden met een kritische blik goed bestudeerd. De verschillende dimensies wijzen op analyses voor de VS en Europa over verschillende tijdsperiodes. Daarnaast zijn verschillende indices gekozen waarbij sommigen nog eens zijn onderverdeeld om verder te onderzoeken. De ESG-aandelen zijn opgenomen in verschillende indices van MSCI en Stoxx. Non-ESG aandelen of de sin stocks bestaan uit vier subgroepen namelijk tabak, bier, alcohol en gokken. Tot slot draait deze thesis rond het bestuderen van de performantie of het rendement van de verschillende indices.

Aangezien de literatuur nog geen volledig antwoord biedt op bepaalde dimensies zoals het verschil tussen VS en Europa, verschil op korte en lange termijn, verschil in deelcomponenten van ESG, … stellen we zelf enkele hypothesen op. Aan de hand van onderstaande hypothesen gaan we verschillende dimensies van ESG en non-ESG aandelen en hun performantie in kaart proberen brengen. Bij de regressieanalyse zullen onderstaande hypothesen worden getoetst:

H0: α = 0 H1: α ≠ 0

Bij de nulhypothese of H0 is de alfa gelijkgesteld aan nul. Indien de nulhypothese niet wordt verworpen dan zal er geen extra rendement worden gegenereerd door de index op basis van de regressiefactoren. Als de p-waarde van de alfa wel significant is, dan kan de nulhypothese worden verworpen. Dit betekent dat de alfa wel een superieur rendement oplevert.

Onderstaande hypothesen zijn opgesteld in functie van de tegenstrijdigheden of tekortkomingen in de literatuur.

Hypothese 1: ESG/sin indices presteren beter dan de markt.

De literatuur toont een grote verscheidenheid in conclusies aan. Onderzoek van Gil-Bazo, Ruiz-Verdu & Santos (2009) toont aan dat ESG beter presteert dan de markt. Daarnaast beargumenteren Fabozzi, Ma & Oliphant (2008), Hong & Kacperczyk (2009) en Ghouma & Hewitt (2019) dat sin indices beter presteren dan de markt.

Jain, Sharma & Srivastava (2019) komen tot de conclusie dat er geen significant verschil is in de prestatie tussen ESG-indices en de markt. Daarnaast beweert Adamsson & Hoepner (2015) dat sin indices ook niet

Hypothese 2: ESG/sin indices presteren beter in de VS dan in Europa.

Er zijn weinig studies met vergelijkingen tussen VS en Europa. Bannier et al. (2019) onderzoeken het risico en rendement van duurzame investeringen. Voor de Europese markt zorgt de S-component voor een grotere daling van het bedrijfsrisico terwijl dit voor de VS de E-component is. Dorfleitner et al. (2013) vindt dat ESG-portfolio's zowel in de VS als Europa beter presteren dan globale benchmarks. Het is dus interessant om te onderzoeken wat de verschillen in rendementen zijn tussen beide regio’s.

Hypothese 3: De G-component presteert beter dan E of S.

Er bestaan veel verschillende conclusies over welke component nu het hoogste rendement haalt. Studies waarin een bepaald component beter zou scoren, worden vaak in een latere periode weerlegd. Dikwijls gaan de studies over de performantie van een bedrijf en kostenbesparingen die het met zich kan meebrengen, maar niet over het effect op rendementen. Vaak kwam evenwel de G-component uit de bus als de best presterende factor binnen ESG. Een nieuwe studie op basis van zeer recente cijfers vormt dus zeker een meerwaarde tot de literatuur.

Hypothese 4: ESG/sin presteert beter op korte termijn dan op lange termijn.

Lobe en Walkshaeusl (2016) hun studie loopt tot 2016. Ze vonden geen significant bewijs dat sin of ESG-aandelen beter of minder goed presteren. Is dit nog steeds zo? Een nieuwe studie met recente data kan andere conclusies aantonen. Duurzaam investeren is de laatste jaren sterk gegroeid. In 2018 bedroeg dit 34% meer dan in 2016. Ook institutionele bedrijven engageren zich elk jaar om hun ESG-portfolio's te doen groeien. Dit kan tot verschillen leiden in vergelijking met voorgaande onderzoeken. Door het vergelijken van de korte termijn (01/2017-12/2019) met de lange termijn (01/2008-12/2019) kan duidelijk worden wanneer de indices nu precies het best presteren en hun mogelijke groei kennen.

5 Dataset

5.1 Databeschrijving

Om met het onderzoek van start te kunnen gaan, zijn verschillende data nodig. De data zijn onderverdeeld in drie grote groepen van return indices, namelijk de marktindices (benchmarks), ESG- en sin stock indices. De return indices zelf bestaat uit maandelijkse tijdreeksdata en is uitgedrukt in euro. De verschillende indices zijn verzameld via de datastream van Thomas Reuters. De data die bijkomend nodig zijn om de regressieanalyse uit te voeren zijn verzameld via de data library van Kenneth R. French.

Zoals ut supra vermeld, zijn returnindices gebruikt voor dit onderzoek. Deze returnindices zijn gebaseerd op aandelen van een aantal bedrijven die steeds aan bepaalde kenmerken voldoen. Zo wordt er soms gekeken naar de x aantal grootste bedrijven, meest energiezuinige of de beste ESG-score. Op deze manier zijn indices samengesteld voor zowel de VS als Europa. Hierbij valt op te merken dat een returnindex niet gelijk is aan een prijsindex. Een prijsindex volgt enkel de marktschommelingen en koersen. De returnindex daarentegen houdt ook rekening met de uitgekeerde dividenden, herinvesteerde winsten en intresten. De returnindex geeft dus een nauwkeurigere weergave van de prestatie van een index.

5.1.1 Marktindices

Tabel 1 omvat de marktindices die dienen als benchmark gedurende het onderzoek. Telkens worden deze indices als maatstaf gebruikt bij het empirisch onderzoek. Zowel de ESG-indices als sin stock indices worden tegenover de marktindex van een bepaalde regio geplaatst.

De Amerikaanse en Europese marktindex maken geen onderscheid tussen de subcategorieën: large, mid en small caps. Om vergelijkingen toch mogelijk te maken bij deze subcategorieën is de MSCI USA en Europe verder onderverdeeld.

USA DS Market De USA Datastream Market geeft indices weer over hoe de Amerikaanse markt presteert. Deze index dient als benchmark voor de Amerikaanse markt.

EUROPE DS Market De Europe Datastream Market geeft indices weer over hoe de Europese markt presteert. Deze index dient als benchmark voor de Europese markt.

MSCI USA De index telt 636 bedrijven en bevat ongeveer 85% van de vrij verhandelbare aandelen in de Verenigde Staten. Deze is samengesteld uit de large cap en mid cap index.

MSCI USA: S De small cap index bevat 1755 bedrijven en dekt ongeveer 14% volgend op de large cap en mid cap indices.

MSCI Europe De index bevat 437 bedrijven, verspreid over vijftien ontwikkelde landen2 in Europa en dekt ongeveer 85% van de free float gecorrigeerde

marktkapitalisatie in Europa. Deze is samengesteld uit de large cap en mid cap index.

MSCI Europe: L De large cap index bevat de 193 grootste bedrijven en dekt ongeveer 70% van de vrij verhandelbare aandelen van vijftien ontwikkelde landen in Europa.

MSCI Europe: M De mid cap index bevat 244 bedrijven en dekt ongeveer 15% van de bedrijven volgend op de 70% van de large cap index.

Tabel 1: Marktindices VS en Europa (MSCI, 2020)

5.1.2 ESG-indices

Doorheen het onderzoek worden ESG-indices gebruikt van twee instanties: MSCI en Stoxx. MSCI staat voor Morgen Stanley Capital International en is een Amerikaans financieel bedrijf met hoofdzetel in New York dat vooral indices voor de financiële markt ontwerpt. Daarnaast biedt het hulpmiddelen aan voor aandelenportefeuilles en ontwerpen ze aan de hand van kunstmatige intelligentie en alternatieve data relevante inzichten om investeerders te helpen bij hun beleggingsstrategie. MSCI ontwerpt ESG-scores voor bedrijven aan de hand van een eigen methodologie en wordt de laatste jaren aanzien als een van de beste bedrijven op vlak van ESG-onderzoek. Daarom is er gekozen om indices te gebruiken van deze instantie. Tabel 2 bevat de gekozen ESG-indices van MSCI.

Stoxx is gevestigd in Zwitserland en is net zoals MSCI een aanbieder van indices over de hele wereld. Hun meest gekende index is ongetwijfeld de Euro Stoxx 50, waarin de 50 grootste bedrijven zitten van de Eurozone. De Stoxx 50 is dus eigenlijk de tegenhanger van de S&P500, die de grootste bedrijven van de VS vertegenwoordigt. Verder ontwikkelt Stoxx ook veel ESG-indices waarvan er in dit onderzoek enkele worden gebruikt. Gezien de ruime keuze aan Europese ESG-indices en de opsplitsing per deelcomponent, hebben we als tweede aanbieder van indices voor Stoxx gekozen. Tabel 3 bevat de gekozen ESG-indices van Stoxx.

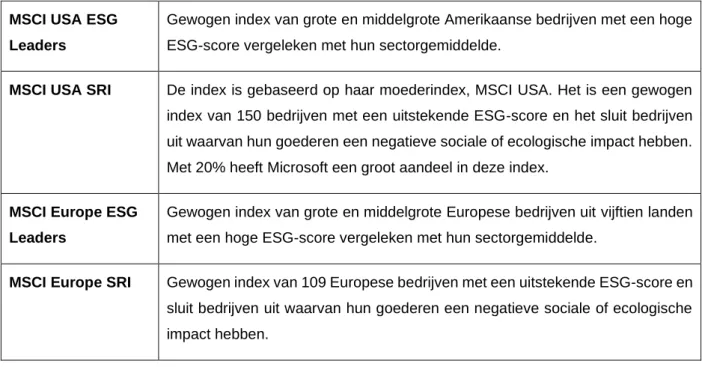

MSCI USA ESG Leaders

Gewogen index van grote en middelgrote Amerikaanse bedrijven met een hoge ESG-score vergeleken met hun sectorgemiddelde.

MSCI USA SRI De index is gebaseerd op haar moederindex, MSCI USA. Het is een gewogen index van 150 bedrijven met een uitstekende ESG-score en het sluit bedrijven uit waarvan hun goederen een negatieve sociale of ecologische impact hebben. Met 20% heeft Microsoft een groot aandeel in deze index.

MSCI Europe ESG Leaders

Gewogen index van grote en middelgrote Europese bedrijven uit vijftien landen met een hoge ESG-score vergeleken met hun sectorgemiddelde.

MSCI Europe SRI Gewogen index van 109 Europese bedrijven met een uitstekende ESG-score en sluit bedrijven uit waarvan hun goederen een negatieve sociale of ecologische impact hebben.

Tabel 2: ESG-indices MSCI VS en Europa (MSCI, 2020)

STOXX Global ESG Leaders

Bevat de hoogst scorende bedrijven op vlak van ESG. Gemaakt op basis van haar subindices: STOXX Global ESG Environmental Leaders, STOXX Global ESG Social Leaders en STOXX Global ESG Governance Leaders indices.

STOXX Global ESG Environmental Leaders

Component van de STOXX Global ESG Leaders. Omvat enkel bedrijven die het best scoren op ecologisch vlak. Deze index omvat de E-component.

STOXX Global ESG Social Leaders

Component van de STOXX Global ESG Leaders. Omvat enkel bedrijven die het best scoren op sociaal beleid. Deze index omvat de S-component.

STOXX Global ESG Governance Leaders

Component van de STOXX Global ESG Leaders. Omvat enkel bedrijven die het best scoren op bestuurlijk vlak. Deze index omvat de G-component.

STOXX North America ESG Leaders 50

Afgeleid van de STOXX Global ESG Leaders index en omvat enkel de 50 grootste bedrijven van Canada en Noord-Amerika.

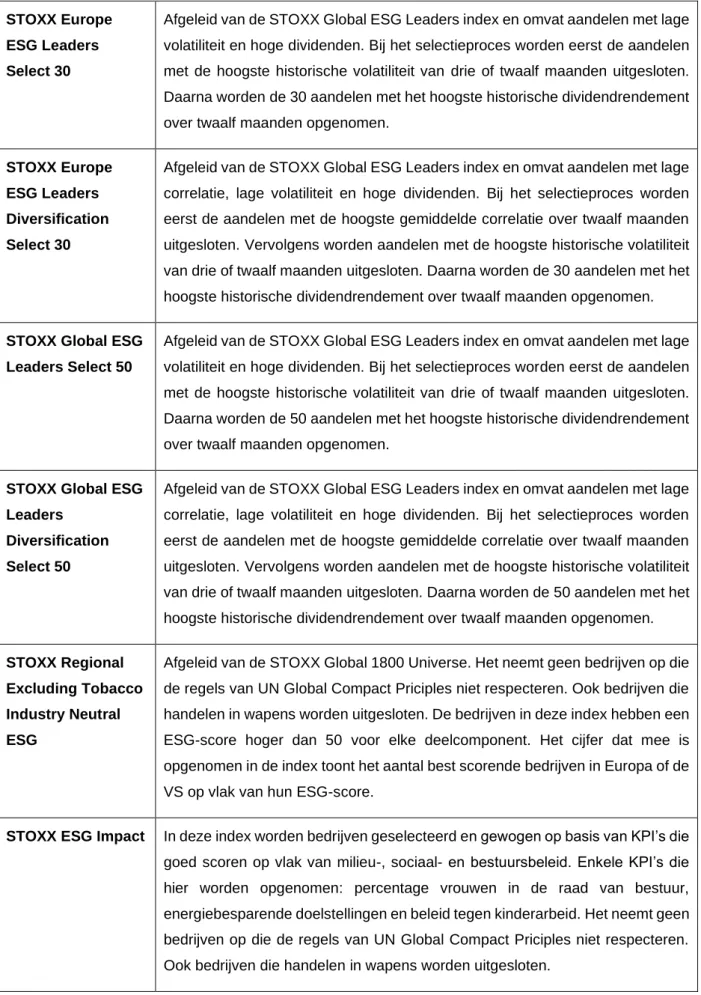

STOXX Europe ESG Leaders Select 30

Afgeleid van de STOXX Global ESG Leaders index en omvat aandelen met lage volatiliteit en hoge dividenden. Bij het selectieproces worden eerst de aandelen met de hoogste historische volatiliteit van drie of twaalf maanden uitgesloten. Daarna worden de 30 aandelen met het hoogste historische dividendrendement over twaalf maanden opgenomen.

STOXX Europe ESG Leaders Diversification Select 30

Afgeleid van de STOXX Global ESG Leaders index en omvat aandelen met lage correlatie, lage volatiliteit en hoge dividenden. Bij het selectieproces worden eerst de aandelen met de hoogste gemiddelde correlatie over twaalf maanden uitgesloten. Vervolgens worden aandelen met de hoogste historische volatiliteit van drie of twaalf maanden uitgesloten. Daarna worden de 30 aandelen met het hoogste historische dividendrendement over twaalf maanden opgenomen.

STOXX Global ESG Leaders Select 50

Afgeleid van de STOXX Global ESG Leaders index en omvat aandelen met lage volatiliteit en hoge dividenden. Bij het selectieproces worden eerst de aandelen met de hoogste historische volatiliteit van drie of twaalf maanden uitgesloten. Daarna worden de 50 aandelen met het hoogste historische dividendrendement over twaalf maanden opgenomen.

STOXX Global ESG Leaders

Diversification Select 50

Afgeleid van de STOXX Global ESG Leaders index en omvat aandelen met lage correlatie, lage volatiliteit en hoge dividenden. Bij het selectieproces worden eerst de aandelen met de hoogste gemiddelde correlatie over twaalf maanden uitgesloten. Vervolgens worden aandelen met de hoogste historische volatiliteit van drie of twaalf maanden uitgesloten. Daarna worden de 50 aandelen met het hoogste historische dividendrendement over twaalf maanden opgenomen.

STOXX Regional Excluding Tobacco Industry Neutral ESG

Afgeleid van de STOXX Global 1800 Universe. Het neemt geen bedrijven op die de regels van UN Global Compact Priciples niet respecteren. Ook bedrijven die handelen in wapens worden uitgesloten. De bedrijven in deze index hebben een ESG-score hoger dan 50 voor elke deelcomponent. Het cijfer dat mee is opgenomen in de index toont het aantal best scorende bedrijven in Europa of de VS op vlak van hun ESG-score.

STOXX ESG Impact In deze index worden bedrijven geselecteerd en gewogen op basis van KPI’s die goed scoren op vlak van milieu-, sociaal- en bestuursbeleid. Enkele KPI’s die hier worden opgenomen: percentage vrouwen in de raad van bestuur, energiebesparende doelstellingen en beleid tegen kinderarbeid. Het neemt geen bedrijven op die de regels van UN Global Compact Priciples niet respecteren. Ook bedrijven die handelen in wapens worden uitgesloten.

5.1.3 Sin stock indices

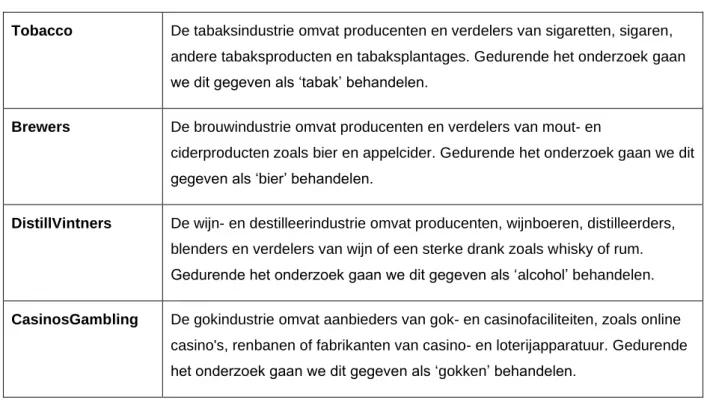

De sin stocks of onethische aandelen zijn aandelen van bedrijven die geld verdienen aan menselijke ondeugd, zoals bedrijven in de alcohol-, tabaks-, gok- en wapenindustrie (Blitz & Fabozzi, 2017). Voor dit onderzoek zijn drie groepen van sin stocks gekozen: tabak-, alcohol- en gokindustrie. Vervolgens is de alcoholindustrie opgesplitst in de brouwindustrie en wijn- en destilleerindustrie. De studie van Lobe en Walkshaeusl (2016) beschrijft deze industrieën zoals gegeven in tabel 4.

Tobacco De tabaksindustrie omvat producenten en verdelers van sigaretten, sigaren, andere tabaksproducten en tabaksplantages. Gedurende het onderzoek gaan we dit gegeven als ‘tabak’ behandelen.

Brewers De brouwindustrie omvat producenten en verdelers van mout- en

ciderproducten zoals bier en appelcider. Gedurende het onderzoek gaan we dit gegeven als ‘bier’ behandelen.

DistillVintners De wijn- en destilleerindustrie omvat producenten, wijnboeren, distilleerders, blenders en verdelers van wijn of een sterke drank zoals whisky of rum. Gedurende het onderzoek gaan we dit gegeven als ‘alcohol’ behandelen.

CasinosGambling De gokindustrie omvat aanbieders van gok- en casinofaciliteiten, zoals online casino's, renbanen of fabrikanten van casino- en loterijapparatuur. Gedurende het onderzoek gaan we dit gegeven als ‘gokken’ behandelen.

Tabel 4: Sin industrieën

5.2 Tijdsperiode

Aangezien data niet voor alle indices even ver reiken, verkorten we sommige tijdsperiodes zodat indices over een gelijke periode worden vergeleken. Zo loopt de bestudeerde tijdsperiode op korte termijn (KT) van januari 2017 tot en met december 2019. De tijdspanne bedraagt dus drie jaar. Voor vergelijkingen op middellange termijn (MLT) gebruiken we data die loopt over zes jaar namelijk van januari 2014 tot en met december 2019. Ten laatste is er ook een lange termijn (LT), deze behandelt data van januari 2008 tot en met december 2019. Deze tijdsperiode bedraagt dus twaalf jaar.

5.3 Grafische analyse

5.3.1 Return indices van ESG-aandelen op lange termijn

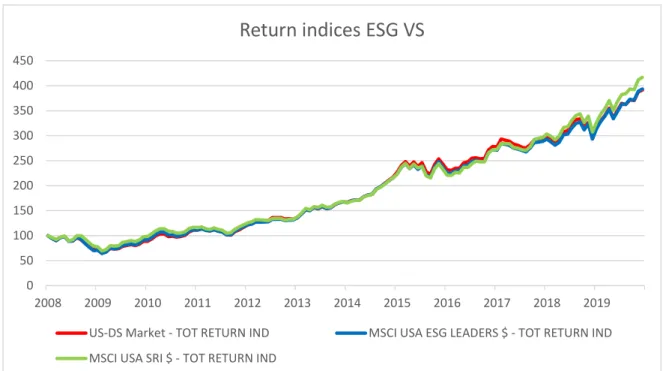

Figuur 1 toont aan dat de ESG-indices op een LT in de VS bijna het volledige patroon van de Amerikaanse markt volgen. Vanaf 2019 begint de SRI-index wel iets meer te stijgen dan de markt en MSCI USA ESG Leaders. 0 50 100 150 200 250 300 350 400 450 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Return indices ESG VS

US-DS Market - TOT RETURN IND MSCI USA ESG LEADERS $ - TOT RETURN IND MSCI USA SRI $ - TOT RETURN IND

0 50 100 150 200 250 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Return indices ESG Europa

EUROPE-DS Market - TOT RETURN IND MSCI EUROPE ESG LEADERS $ - TOT RETURN IND MSCI EUROPE SRI - TOT RETURN IND

Figuur 1: Return indices ESG-aandelen VS op LT

In figuur 2 lopen de verschillende return indices van ESG MSCI Europa naarmate de tijd vordert verder uiteen. Vanaf 2012 is er een breekpunt te zien waarbij voornamelijk de SRI-index sterker begint te stijgen. Ook ESG Leaders kent een sterkere stijging dan de markt. Tijdens de financiële crisis van 2008-2009 valt op te merken dat zowel de ESG-indices als de markt een gelijkaardig patroon vormen en beide sterk gaan dalen.

5.3.2 Return indices van sin stocks op lange termijn

Figuur 3 toont aan dat de verschillende return indices van de sin stocks in de VS een verschillend patroon volgen. Startend bij 2008 kent enkel gokken een sterke daling. Daarentegen kent de bierindex initieel een stijging. Ook de andere sin indices blijven behoorlijk stabiel gedurende de crisis.

Verder is op te merken dat de index van gokken altijd onder de Amerikaanse markt ligt. Daarnaast presteren de indices van tabak, bier en alcohol meestal boven de marktindex. Toch is in 2017 een keerpunt te zien van de tabak- en bierindex. Vanaf 2017 dalen deze twee indices erg sterk. Daarbij zakt de bierindex in 2019 zelf onder de marktindex. Daarentegen kent de alcoholindex een sterke stijging op LT en blijft deze steeds ver boven de Amerikaanse marktindex.

0 100 200 300 400 500 600 700 800 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Return indices Sin VS

US-DS Market - TOT RETURN IND US-DS Tobacco - TOT RETURN IND US-DS Brewers - TOT RETURN IND US-DS Distill.Vintners - TOT RETURN IND US-DS Casinos/Gambling - TOT RETURN IND

In figuur 4 volgen de return indices van de sin stocks in Europa een vrij verschillend patroon. Startend bij de financiële crisis van 2008 is een algemene daling te zien van zowel de markt als de sin indices. Vanaf 2009 beginnen de return indices verder uiteen te gaan. Net zoals in de VS, presteert gokken ook meestal onder de marktindex. Daarnaast presteert de tabak-, bier- en alcoholindex altijd boven de Europese markt. Ook in Europa is vanaf 2017 een daling vast te stellen voor tabak en bier. Daarentegen doet alcohol het op LT erg goed en blijft deze index in een stijgende lijn.

Uit bovenstaande tijdreeksgrafieken zijn nog geen duidelijke conclusies te nemen. Naast het feit dat de literatuur ook niet tot een eenduidige conclusie komt, besloten we zelf een onderzoek op te stellen. In hoofdstuk 6 ‘Methodologie’ zal het verloop van ons onderzoek worden toegelicht.

0 50 100 150 200 250 300 350 400 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Return indices Sin Europa

EUROPE-DS Market - TOT RETURN IND EUROPE-DS Tobacco - TOT RETURN IND EUROPE-DS Brewers - TOT RETURN IND EUROPE-DS Distill.Vintners - TOT RETURN IND EUROPE-DS Casinos/Gambling - TOT RETURN IND

5.4 Beschrijvende statistieken

De belangrijkste bevindingen van de beschrijvende statistieken zijn gegeven in tabellen 5, 6 en 7. Een meer gedetailleerde beschrijving van dit hoofdstuk is gegeven in bijlage 1.

LT (2008-2019) MLT (2014-2019) KT (2017-2019)

VS Europa VS Europa VS Europa

Gem SD Gem SD Gem SD Gem SD Gem SD Gem SD

Markt 12,35% 13,41% 5,56% 14,92% 15,96% 12,00% 8,55% 11,27% 12,84% 12,12% 9,30% 10,02% Tabak 15,43% 18,25% 8,37% 19,38% 13,54% 20,41% 6,48% 20,87% -1,59% 23,00% -4,37% 23,27% Bier 11,42% 22,35% 10,98% 18,68% 8,20% 24,47% 6,80% 18,22% -14,87% 25,18% 1,39% 18,33% Alcohol 18,79% 19,26% 11,64% 14,80% 23,15% 17,53% 12,89% 12,72% 14,52% 18,79% 18,73% 9,95% Gokken 10,35% 41,47% 4,14% 20,53% 8,82% 26,84% 8,35% 19,68% 11,84% 23,98% 7,90% 20,03% MSCI ESG Leaders 12,43% 13,81% 6,17% 14,54% 16,08% 11,80% 8,67% 11,73% 13,81% 11,71% 9,44% 10,16% MSCI SRI 12,91% 13,44% 7,58% 14,57% 17,12% 11,98% 9,86% 11,68% 16,10% 11,92% 11,46% 10,08%

Tabel 5: Indices van de markt, sin en ESG per termijn en regio

Tabel 5 toont de jaarlijkse rendementen (Gem) en standaarddeviatie (SD) van de indices, opgesplitst volgens termijn en regio. De marktindex van de VS (12,35%) ligt op LT veel hoger dan de marktindex van Europa (5,56%). Op KT maakt de Europese markt wel een inhaalbeweging door een hoger rendement en een lagere SD.

De sin indices kennen een verdeeld verloop doorheen de jaren. Een vaste waarde is daar steeds de alcoholindex, die elke periode het hoogste rendement haalt in vergelijking met de andere sin indices. De tabak- en bierindex scoren op LT nog gelijkaardig met de markt, maar moeten op KT hun rendement prijsgeven tot ze zelf negatief worden.

Beide ESG-indices namelijk MSCI ESG Leaders en SRI scoren op LT zeer gelijkaardig met de markt. Op MLT en KT scoren beiden indices zelf hoger dan de markt. De SD kent een dalend verloop naarmate de termijn korter wordt. Het verschil in SD tussen de ESG-indices en de markt enerzijds en sin indices anderzijds is zeer groot. Voor zowel de VS als Europa ligt de SD van sin indices veel hoger dan bij de ESG-indices. Enkel voor de alcoholindex geldt er een uitzondering op KT.

VS Gem SD Europa Gem SD E S G Le a de rs

Stoxx NA ESG Leaders 50 10,16% 12,32% Stoxx EUR ESG Leaders 50 9,44% 10,58%

Stoxx Global ESG Leaders 9,43% 10,27% Stoxx Global ESG Leaders

Sel. 50 7,21% 8,24%

Stoxx EUR ESG Leaders Sel.

30 6,37% 9,51%

Stoxx Global ESG Leaders

Div. Sel. 50 6,92% 7,90%

Stoxx EUR ESG Leaders Div.

Sel. 30 7,82% 9,00% T ob ac c o Ne utral

Stoxx NA Ex Tobacco Neutral

ESG 12,87% 12,22%

Stoxx EUR Ex Tobacco

Neutral ESG 8,96% 10,20%

Stoxx NA Ex Tobacco Neutral

ESG 150 11,72% 12,03%

Stoxx EUR Ex Tobacco

Neutral ESG 200 10,12% 10,46% Stoxx NA Ex Tobacco Neutral

ESG 200 12,55% 12,13%

Stoxx EUR Ex Tobacco

Neutral ESG 250 9,28% 10,49% Ind us tr y Neu tr

al Stoxx NA Neutral ESG 12,70% 12,25%

Stoxx EUR Industry Neutral

ESG 8,74% 10,27%

Stoxx NA Neutral ESG 150 11,42% 12,11% Stoxx EUR Industry Neutral

ESG 200 10,12% 10,46%

Stoxx NA Neutral ESG 200 12,26% 12,18% Stoxx EUR Industry Neutral

ESG 250 9,28% 10,49%

Imp

ac

t Stoxx USA ESG Impact 13,75% 12,30%

Stoxx Global ESG Impact 12,53% 10,93%

Tabel 6: Stoxx ESG-indices op KT

Tabel 6 toont ESG-indices van Stoxx op KT. Verder zijn de indices opgedeeld in subgroepen: ESG Leaders, Tobacco Neutral, Industry Neutral en ESG Impact. Daarin valt op te merken dat in de VS de ESG Leaders een lager rendement halen dan andere groepen. Het hoogste rendement is voor Stoxx USA ESG Impact (13,75%). In Europa zijn de verschillen minder groot en liggen ze in dezelfde lijn met elkaar.

Een vergelijking met de markt toont aan dat in de VS slechts twee indices hoger scoren. Stoxx NA Ex Tobacco Neutral ESG (12,87%) en Stoxx USA ESG Impact (13,75%) scoren hoger dan het rendement van 12,84% dat de Amerikaanse markt haalt op KT. Het rendement van de markt op KT in Europa bedraagt 9,30%, wat betekent dat er drie van de negen ESG-indices van Stoxx hoger scoren.

Tabel 7: Stoxx ESG-indices opgesplitst per deelcomponent

Door een onderscheid te maken tussen de E-, S-, en G-component is er geen superieur rendement te zien in tabel 7. Alle indices van zowel de VS als Europa presteren minder goed dan de marktindex op KT. Dit ligt in lijn met de literatuur. Guenster et al. (2011), Kempf & Osthoff (2007) en Statman & Glushkov (2009) vonden dat de E-component geen extra rendement levert op een langere termijn. Voor de S-component kwam ook Auer (2016) tot de conclusie dat de sociale component niet zorgt voor een hoger rendement. Ook voor de G-component zou vanaf 2000 een extra rendement op bestuurlijk vlak niet meer significant zijn volgens Bebchuk et al. (2013). Daarnaast zou de kleine beleggingshorizon van drie jaar ook aan de basis kunnen liggen van de lage rendementen.

VS Gem SD Europa Gem SD

E

STOXX ESG ENV LEADERS 9,97% 10,26% STOXX ESG ENV LDR DIV

SEL 30 4,45% 8,45%

STOXX ESG ENV LDR DIV

SEL 30 7,91% 9,53%

STX GLBL ESG ENV LDR

SEL 30 5,53% 8,51%

STOXX EUR ESG ENV LDRS

SEL 30 6,64% 9,42%

S

STOXX GLOBAL ESG SOC

LEADERS 9,00% 10,60%

STX GLBL ESG SOC LDR

DIV SEL 30 4,18% 8,01%

STX EUR ESG SOC LDRS

DIV SEL 30 7,33% 9,11%

STX GLBL ESG SOC LDR

SEL 30 4,08% 8,77%

STX EUR ESG SOC LDRS

SEL 30 6,24% 9,77%

G

STOXX GLOBAL ESG GOV

LEADERS 9,32% 10,05%

STX GLBL ESG GOV LDR

DIV SEL 30 7,50% 8,58%

STX EUR ESG GOV LDRS

DIV SEL 30 8,41% 9,83%

STX GLBL ESG GOV LDR

SELECT 30 6,85% 8,77%

STX EUR ESG GOV LDRS

6 Methodologie

De bedoeling van het onderzoek is om de performantie van ESG en non-ESG aandelen (sin stocks en de markt) te vergelijken. De focus gedurende het onderzoek zal dus liggen op het jaarlijks rendement van de verschillende indices. De drie grote groepen van indices, namelijk de markt-, ESG- en sin stock indices worden met elkaar vergeleken in functie van de beschikbare data. Bij de ESG-indices is van MSCI meer data beschikbaar dan van Stoxx. Vervolgens is voor MSCI een afzonderlijke analyse gemaakt die bekijkt of ESG afhangt van de grootte van aandelen: de large, mid en small caps. Ook voor Stoxx is een afzonderlijke analyse gemaakt van de deelcomponenten (E, S en G). Aangezien van MSCI meer data beschikbaar is, zullen we telkens de sin indices en de markt hiermee vergelijken. De Stoxx indices zien we voornamelijk als een uitbreiding van de ESG-indices op korte termijn en wordt ook meestal afzonderlijk behandeld.

6.1 Berekening performantie

Een eerste belangrijke stap in het onderzoek bestaat uit de jaarlijkse procentuele veranderingen van de indices te berekenen. Op deze manier kan een globaal beeld gevormd worden over hoe de verschillende indices presteren.

De procentuele veranderingen zijn als volgt berekend:

𝑅𝑒𝑛𝑑𝑒𝑚𝑒𝑛𝑡 =

𝑅𝐼 (𝑡) − 𝑅𝐼 (𝑡 − 1)

𝑅𝐼 (𝑡 − 1)

RI (t) = Return index van een bepaald jaar

RI (t-1) = Return index van een bepaald jaar min één

De omrekening van maandbasis naar jaarbasis wordt als volgt berekend:

𝐽𝑎𝑎𝑟𝑙𝑖𝑗𝑘𝑠 𝑟𝑒𝑛𝑑𝑒𝑚𝑒𝑛𝑡 = ((1 + 𝑀𝑎𝑎𝑛𝑑𝑒𝑙𝑖𝑗𝑘𝑠 𝑟𝑒𝑛𝑑𝑒𝑚𝑒𝑛𝑡 𝑝𝑜𝑟𝑓𝑜𝑙𝑖𝑜)

12− 1) ∗ 100

6.2 Sharpe ratio

Het empirisch onderzoek start met een berekening van de Sharpe ratio’s voor elke index. De Sharpe ratio dient als maatstaf om het extra rendement te berekenen dat het extra risico compenseert. Hoe hoger de ratio, hoe hoger het extra rendement voor het extra risico. Beleggers hebben een voorkeur in indices met een hoge Sharpe ratio. De maandelijkse kortetermijnrente van Duitsland dient hier als risicovrije rente. De ESG- en sin indices worden telkens tegenover de markt geplaatst. De Amerikaanse of Europese markt is hiervoor gebruikt als benchmark. Om een vergelijking mogelijk te maken tussen de subcategorieën large, mid en small caps is MSCI gebruikt als benchmark, aangezien de globale markt hierin geen onderscheid maakt. Vervolgens is er ook een vergelijking gemaakt tussen de ESG- en sin indices voor de VS en Europa op lange, middellange en korte termijn.

De Sharpe ratio wordt als volgt berekend:

𝑆 =

(𝑅𝑝 − 𝑅𝑓)

𝜎

S = Sharpe ratio

Rp = Gemiddeld rendement van return index

Rf = Gemiddelde risicovrije rente

𝜎 = Standaarddeviatie rendementen van return index

Een Sharpe ratio hoger dan 1 beschouwen beleggers als acceptabel tot goed. Een ratio hoger dan 2 is zeer goed. Daarnaast wordt een ratio van 3 of hoger gezien als uitstekend. Als de ratio zich onder 1 bevindt, is het niet optimaal om in de index te investeren (Maverick, 2019).

6.3 Regressieanalyse: 3-factormodel van Fama en French

Het tweede deel van het empirisch onderzoek bestaat uit een regressieanalyse. Deze regressieanalyse zal uitgevoerd worden door middel van het 3-factormodel van Fama en French (1992). Dit is een model dat een uitbreiding is op het CAPM-model3.

Aan de hand van drie factoren worden rendementen van aandelen verklaard: het marktrisico, Small Minus Big (SMB) en High Minus Low (HML). Bij de regressieanalyse is een eerste focus gelegd op de alfa’s of het superieur rendement van een index. Vervolgens bekijken we de bèta’s van de regressies om de karakteristieken van de indices in kaart te brengen.

Het 3-factormodel van Fama en French (1992) is als volgt opgebouwd:

𝑌 = 𝛼 + 𝛽

1(𝑟

𝑚− 𝑟

𝑓) + 𝛽

2(𝑆𝑀𝐵) + 𝛽

3(𝐻𝑀𝐿) + 𝜀

Y = Maandelijkse rendement van index min risicovrij rente α = Alfa of extra rendement

β1, β2, β3 = Coëfficiënten

(rm – rf) = Markrisico

SMB = Small Minus Big HML = High Minus Low ε = Foutterm

De afhankelijke variabele (Y) wordt bekomen door de risicovrije rente in mindering te brengen van het rendement van de ESG- en sin indices. De maandelijkse kortetermijnrente van Duitsland is hier opnieuw gekozen als risicovrije rente omdat we kijken vanuit het standpunt van de Europese belegger. Door het marktrisico, SMB en HML op de afhankelijke variabele te regresseren bekomen we de alfa’s per index. De combinatie van deze drie factoren verklaart ongeveer 90% van de rendementen van portfolio’s (Fama & French, 2012).

Het marktrisico is berekend door de risicovrije rente in mindering te brengen van de marktindex. Investeerders willen namelijk boven op de risicovrije rente een compensatie voor het extra risico dat ze nemen.

SMB is gebaseerd op de marktkapitalisatie van bedrijven. Het meet het historisch bijkomend rendement van small cap bedrijven ten opzichte van large cap bedrijven. De gedachtegang hierbij is dat op lange termijn small cap bedrijven hogere rendementen halen dan large cap bedrijven.

HML verklaart het verschil in rendement tussen bedrijven met een hoge book-to-market ratio en bedrijven met een lage book-to-market ratio. Book-to-market is de koers van het aandeel ten opzichte van de boekwaarde van het bedrijf. HML wordt dus opgenomen omdat op lange termijn value stocks hogere rendementen halen dan growth stocks.

Het doel van deze regressieanalyse is om de alfa’s te berekenen van elke index. Op deze manier kunnen we analyseren of een index een superieur rendement behaalt. Dit superieur rendement wordt gedefinieerd als het extra rendement voor het genomen risico. Daarnaast wordt ook de significantie van elke alfa berekend. Ook de bèta’s worden geanalyseerd om zo de karakteristieken van een portfolio in kaart te brengen.

Bij de regressies zelf is er getest op heteroscedasticiteit en residuele autocorrelatie. Heteroscedasticiteit houdt in dat de fouttermen geen constante variantie hebben en variëren doorheen de tijd. Daarnaast houdt de residuele autocorrelatie in dat er een verband is tussen de fouttermen. Als dergelijke problemen van heteroscedasticiteit of residuele autocorrelatie zich voor deden, is dit opgelost door de regressie opnieuw uit te voeren met Robust Standard Errors (RSE). In bijlage 2 zijn de regressies opgesomd waarvoor deze test is uitgevoerd.

Het 3-factormodel werd in 2015 uitgebreid naar een 5-factormodel waarbij twee extra factoren zijn toegevoegd namelijk profitability en investment. De profitability houdt in dat aandelen van winstgevende bedrijven het beter doen. Investment gaat over aandelen van bedrijven met een hoge groei van activa die lagere rendementen hebben. Robeco-experts hebben onderzoek gedaan of het 5-factormodel beter was dan het 3-factormodel. Ze kwamen tot de conclusie dat het toevoegen van de twee extra factoren nadelen meebrengt (Robeco, 2015).

7 Empirisch onderzoek

7.1 Sharpe ratio

7.1.1 Lange termijn

De Sharpe ratio’s op LT zijn gegeven in figuren 5 en 6. Over het algemeen liggen de Sharpe ratio’s van de VS hoger dan die van Europa op LT. Ten eerste ligt de ratio van de marktindex in de VS (0,78) drie keer zo hoog als Europa (0,25). Ten tweede geldt voor de MSCI- en ESG-indices dat de Sharpe ratio’s van de VS altijd hoger liggen dan die van Europa. Voor beide landen scoren de sin stocks hoog voor alcohol en laag voor gokken. Er valt op te merken dat de indices van de VS vaak onder de marktindex presteren. Dit kan te wijten zijn aan de hoge marktindex van de VS. Daarnaast liggen voor Europa bijna alle indices boven de marktindex. De oorzaak hiervoor zou kunnen liggen in het feit dat de Europese marktindex lager ligt. Figuur 5 toont de Sharpe ratio’s van de marktindex van de VS (rood), MSCI (blauw), ESG-aandelen (groen) en sin stocks (oranje) op LT. De rode horizontale lijn toont aan dat de marktindex van de VS dient als benchmark. Op een eerste zicht hebben de ESG-indices meestal hogere Sharpe ratio’s dan de sin stocks. Daarnaast volgen de ESG-aandelen vrij goed de markt.

0,78 0,79 0,80 0,68 0,68 0,76 0,77 0,71 0,63 0,82 0,74 0,43 0,88 0,20 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00