BET-3: economische gevolgen van het Bouwstoffenbesluit voor kleine bedrijven in de baksteenbranche en de beton- en metselmortelbranche | RIVM

77

0

0

Hele tekst

(2) pag. 2 van 77. RIVM rapport 771404 003/VRA rapport 2015. Korte samenvatting De milieuhygiënische kwaliteit van bouwmaterialen en het inzicht in kwaliteit is en zal naar verwachting verder toenemen en de afnemers zullen meer vertrouwen krijgen in het milieuaspect van bouwmaterialen. Met uitzondering van de metselmortelsector en mogelijk enkele hele kleine aanbieders zal het Bouwstoffenbesluit (BsB) geen grote negatieve economische gevolgen hebben voor kleine bedrijven. Mogelijk zal bij enkele kleine bedrijven de natuurlijke sanering worden versneld. Voorwaarde is echter een adequate handhaving, goede communicatie en afronden van lopende onderhandelingen over knelpunten. Het overleg dat de Minister heeft gevoerd, mede als gevolg van de motie Udo, heeft geresulteerd in een zeer aanzienlijke reductie van de certificeringkosten. De kosten zijn in de Bedrijfseffectentoets BET-3 gemiddeld meer dan een factor 3 lager i.v.m. eerdere studies..

(3) RIVM rapport 771404 003/VRA rapport 2015. pag. 3 van 77. Abstract The environmental quality of building materials is expected to increase along with insight into the quality aspect through certification. Buyers of building materials will also gain more confidence in the environmental considerations influencing building materials. With the exception of the branch of industry concerned with mortars and possibly some small suppliers, the Building Materials Decree will not have a large negative economic impact on small suppliers. Reorganization of the sector may be speeded up, however, on condition that the Decree is adequately enforced by the government. The consultations between the Ministry of VROM and the building materials branch has resulted in an important reduction, by a factor of 3, of the certification costs..

(4) pag. 4 van 77. RIVM rapport 771404 003/VRA rapport 2015. Inhoud 1.. 2.. 3.. Uitgebreide samenvatting. 7. 1.1. Inleiding en doel van het onderzoek. 7. 1.2. Werkwijze en tijdsplanning. 7. 1.3 Specifieke gevolgen voor betonindustrie 1.3.1 Verschil certificeringkosten BET-2 en BET-3 beton 1.3.2 Kosten voor kleine betonbedrijven 1.3.3 Gevolgen voor continuïteit betonbedrijven. 9 9 9 11. 1.4 Specifieke gevolgen voor keramische industrie 1.4.1 Verschil certificeringkosten BET-2 en BET-3 keramisch 1.4.2 Kosten voor kleine bedrijven 1.4.3 Gevolgen voor continuïteit keramische bedrijven. 11 11 12 14. 1.5. Gevolgen voor andere branches. 15. 1.6. Verwachte ontwikkelingen. 15. Inleiding en doel van het onderzoek. 16. 2.1. Motie Udo. 16. 2.2. Doelstelling. 16. 2.3. Tijdsplanning. 17. 2.4. Procedures rond de vaststelling van BRL’s. 17. 2.5. Verrichte werkzaamheden. 18. 2.6. Indeling van het rapport. 18. Analyse betonbranche 3.1. Inleiding. 20 20. 3.2 Werkwijze 3.2.1 Verschillen tussen de BET-2 en BET-3 3.2.2 Definitie klein bedrijf. 20 20 21. 3.3. 21. Samenvatting RIVM-model. 3.4 Analyse betonproductenbedrijven 3.4.1 Kenmerken branche 3.4.2 Varianten kosten BsB volgens branche 3.4.3 Bundeling gegevens branche en RIVM 3.4.4 Bevindingen gevolgen Bouwstoffenbesluit voor kleine betonproductenbedrijven. 22 22 23 24 24. 3.5 Analyse betonmortelbedrijven 3.5.1 Kenmerken branche 3.5.2 Kosten BsB volgens branche 3.5.3 Bundeling gegevens branche en RIVM 3.5.4 Bevindingen gevolgen BsB voor kleine betonmortelbedrijven. 25 25 26 26 27. 3.6 Analyse metselmortelbedrijven 3.6.1 Kenmerken branche 3.6.2 Kosten Bouwstoffenbesluit volgens branche 3.6.3 Bundeling gegevens branche en RIVM 3.6.4 Bevindingen gevolgen BsB voor kleine metselmortelbedrijven. 28 28 29 30 30.

(5) RIVM rapport 771404 003/VRA rapport 2015. pag. 5 van 77. 3.7 Conclusies gevolgen betonbranche 3.7.1 Wat en hoe meten 3.7.2 Efficiency 3.7.3 Kosten per ton 3.7.4 Mogelijke markteffecten 3.7.5 Doorbelasten van de kosten 3.7.6 Handhaving in de praktijk 4.. Analyse keramische branche. 35. 4.1. Inleiding. 35. 4.2. Definitie klein bedrijf. 35. 4.3. Werkwijze. 35. 4.4. Overzicht diverse kostenvarianten. 36. 4.5 Analyse keramische bedrijven 4.5.1 Kenmerken 4.5.2 Samenvatten RIVM-model 4.5.3 Gevolgen Bouwstoffenbesluit voor (kleine) keramische bedrijven 4.5.4 Samenvattende conclusies 5.. 31 32 32 33 33 34 34. Generaliseren bevindingen. Bijlage 1 Berekeningsmethode. 38 38 39 41 45 47 49. Afbakening toegepaste gegevensbasis. 49. Algemeen gehanteerde uitgangspunten. 49. Berekeningsmethode per weergegeven kostenpost Specifiek voor de keramiek- en betonbranche. 49 49. Bijlage 2 Wijzigingen Handleiding en Toelichting. 56. Inleiding. 56. Toelatingsonderzoek. 56. Extra toetsingsklasse. 58. Vaststellen van de te bepalen componenten. 59. Toetsing van schone grond volgens de Vrijstellingsregeling samenstellings- en immissiewaarden (HANS) 60 Omgaan met bepalingsgrenswaarden. 60. Berekening emissie van dunne producten. 61. Gelijkwaardigheid van verkorte meetmethoden. 61. Duurzame vormvastheid. 62. Omrekening gemeten emissie naar immissie. 62. Overgangsregeling met betrekking tot drie elders door te voeren wijzigingen. 62. Aanvullende aanwijzingen trajectanalyse AP04-U-III. 62. Duurzame vormvastheid van diverse metselmortels. 63. Zekerhdsfactor paragraaf 13.2.2 Gebruikersprotocol, Hoofdstuk 1, Bijlage F, Uitvoeringsregeling. 63. Bijlage 3 RIVM-berekeningen Betonbranche. 67. Bijlage 4 RIVM-berekeningen Metselbaksteen en Overige keramische producten. 69.

(6) pag. 6 van 77. RIVM rapport 771404 003/VRA rapport 2015. Bijlage 5 TCKI Matrix Detail BET. 72. Bijlage 6 Verzendlijst. 76.

(7) RIVM rapport 771404 003/VRA rapport 2015. 1.. Uitgebreide samenvatting. 1.1. Inleiding en doel van het onderzoek. pag. 7 van 77. In oktober 1998 is de tweede Bedrijfseffectentoets (BET-2) van het Bouwstoffenbesluit verschenen (BET-2: eerste ordekosten en markteffecten bij invoering van het Bouwstoffenbesluit). In de BET-2 was een overzicht opgenomen waarin per bouwstof de certificeringkosten voor het grootste en het kleinste bedrijf met elkaar werden vergeleken. Voor enkele bouwstoffen was het verschil meer dan een factor 10. Naar aanleiding van dit rapport en de inwerkingtreding van het BsB is in de Tweede Kamer in december 1998 de Motie Udo cs aangenomen. De motie behelst het volgende: "verzoekt de minister van VROM zo spoedig mogelijk het overleg met het betrokken bedrijfsleven over de systematiek van certificering daarheen te leiden, dat alle bedrijven waarvoor de producten voldoen aan de wettelijke eisen tegen redelijke kosten kunnen worden gecertificeerd". In de aanhef van de motie worden de beton- en metselmortelbranche en de baksteenindustrie genoemd als sectoren waar de verschillen tussen grote en kleine bedrijven groot kunnen zijn. Het onderhavige onderzoek (BET-3) heeft tot doel op een zo kort mogelijke termijn een nadere analyse te doen van de (economische) positie van met name de kleine bedrijven binnen de beton- en metselmortelbranche en de baksteenindustrie in verband met de te maken certificeringkosten in het kader van het Bouwstoffenbesluit. Het doel is uitsluitend een analyse en geen onderhandeling. Wel zullen de resultaten in het overleg tussen betrokken partijen, o.a. overheid, bedrijfsleven en certificeringsinstellingen meegenomen worden.. 1.2. Werkwijze en tijdsplanning. Ter uitvoering van de motie werd door het ministerie VROM het RIVM en Van Ruiten Adviesbureau opdracht gegeven voor het uitvoeren van een analyse van de economische gevolgen voor kleine bedrijven binnen de beton- en metselmortelbranche en de baksteenindustrie. In de periode mei 1999 - maart 2000 hebben het RIVM en van Ruiten Adviesbureau B.V. daartoe frequent overlegd met diverse organisaties van de keramische industrie, o.a. KNB (Koninklijk Verbond van Nederlandse Baksteenfabrikanten), TCKI (Stichting Technisch Centrum voor de Keramische Industrie, NEDACO (dakpannen), AVA (tegelproducten) en organisaties van de betonindustrie, o.a. VOBN (Vereniging van Ondernemingen van Betonmortelfabrikanten in Nederland), VNC (Vereniging Nederlandse Cementindustrie) BFBN (Bond van Fabrikanten van Betonproducten in Nederland), KIWA, IKOB en Mebin (betonmortel). Het frequente overleg was nodig vanwege de discussie over de interpretatie van de handleiding m.b.t. monsterneming en proeven en de clusterregeling In de oorspronkelijke tijdsplanning was uitgegaan dat BET-3 in augustus 1999 zou zijn afgerond. Omdat zowel de BRL's, de Handleiding SBK als de clusterregelingen veranderden en omdat nieuwe informatie van de branches en meetgegevens pas later beschikbaar kwamen,.

(8) pag. 8 van 77. RIVM rapport 771404 003/VRA rapport 2015. is in overleg met DGM besloten de eindrapportage uit te stellen tot de belangrijkste knelpunten waren opgelost. De conclusies zijn in een vroeg stadium reeds besproken met de brancheorganisaties. Op basis van het voortschrijdend inzicht zijn zowel door de branches als met behulp van het geaccordeerde RIVM-model telkens weer de financiële gevolgen doorgerekend. In het gebruikte RIVM-model is uitgegaan van de worse case-situatie en zijn ook kosten opgenomen die gemaakt zijn ter voorbereiding van de toelating. Mede om deze reden is de inschatting van de kosten door de branches veelal iets lager. Hier onder volgt een overzicht van de belangrijkste gebeurtenissen die invloed hebben gehad op de hoogte van de certificatiekosten. Belangrijkste verschillen tussen BET-2 en BET-3 die zijn verwerkt: nieuwe BRL's zijn opgesteld; 1. mogelijkheid voor een clusterattest is ontwikkeld; 2. meer meetgegevens beschikbaar (door beter inzicht in risico's kon de onderzoeksfrequentie omlaag); voor metselmortel is, mede op basis van nieuw onderzoek over massaverlies, ervan uitgegaan dat het een vormgegeven product is; interpretatie Handleiding SBK verder uitgekristalliseerd; laboratoriumkosten zijn gelet op actuele marktsituatie verhoogd met een factor 1.75; de mogelijkheid van verkorte proeven is geëxpliciteerd. Ten opzichte van de Handleiding SBK die als uitgangspunt was gekozen in de BET-2 is er meestal sprake van aanzienlijke kostenverlaging. De kostenverlaging is zowel het resultaat van overleg tussen overheid, bouwbedrijfsleven en de TC-BsB van het SBK als het overleg dat heeft plaatsgevonden in het kader van dit onderzoek. Naar aanleiding van deze overleggen heeft VROM aan TNO gevraagd om in overleg met deskundigen, mede naar aanleiding van het BET-3 onderzoek, een advies/voorstel uit te brengen voor wijzigingen in de Handleiding Certificering. VROM heeft de adviezen voorgelegd aan SBK met het verzoek om deze adviezen te verwerken in de Handleiding Certificering. De adviezen zijn opgenomen in bijlage 2 en hebben als uitgangspunt gediend voor de finale modelberekening van het RIVM. In het clusterattest van de betonmortel-, betonproducten- en de metselmortelbranche wordt gecertificeerd voor de BsB-categorie V1A. Het clusterattest van de keramische branche voorziet in de certificering van de producten voor de BsB-categorie V1B. De certificering van producten in een andere BsB-categrorie vallen niet onder de betreffende clusterattestregeling en zijn niet meegenomen in deze rapportage..

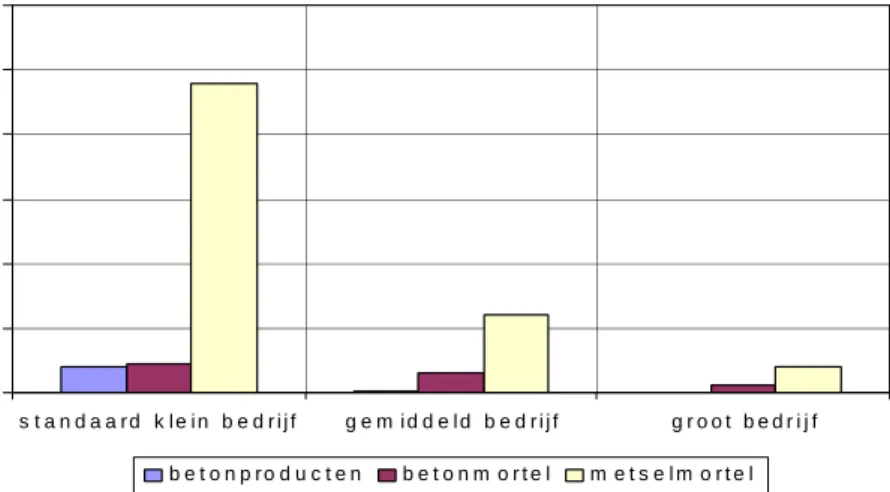

(9) RIVM rapport 771404 003/VRA rapport 2015. pag. 9 van 77. 1.3. Specifieke gevolgen voor betonindustrie. 1.3.1. Verschil certificeringkosten BET-2 en BET-3 beton. Mede door beschikbaarkomen van meer meetgegevens en het intensieve overleg tussen overheid, bedrijfsleven en toetsingscommissie zijn alle partijen er in de afgelopen maanden in geslaagd om de kosten voor certificering t.b.v. het BsB sterk te reduceren. De afgelopen maanden zijn diverse varianten doorgerekend en afgestemd met de branches. Voor de overzichtelijkheid worden alleen de kosten volgens de Handleiding (BET-2) en de nu voorliggende clusterregeling gerapporteerd. Hierbij is gebruik gemaakt van het RIVM-model dat een zo'n volledig mogelijk beeld geeft van de verwachte kosten. Er is uitgegaan van een worse case-situatie, in de praktijk zullen de kosten waarschijnlijk lager zijn. De kosten in BET-3 zijn gemiddeld een factor 3 lager, nl. van meer dan ƒ 25.000 per bedrijf in BET-2 tot circa ƒ 8.000 per bedrijf in BET-3. In de volgende figuur is dit voor de drie betonbranches weergegeven. Tevens zijn de kosten van de clusterregeling volgens de BFBN en VOBN aangegeven. Hierbij moet opgemerkt worden dat in de berekening door de branches niet alle kosten zijn meegenomen. Voor betonmortel en metselmortel zijn alleen de branchekosten weergegeven en niet de (verificatie-)kosten voor elk bedrijf. kosten per bedrijf in hfl. 30.000. 25.000. 20.000. 15.000. 10.000. 5.000. * *. 0. handleiding volgens BET2 clusterattest - BRL volgens clusterattest volgens BFBN m.b.v. RIVM-model BET-3 m.b.v. RIVM-model en VOBN. betonproducten. Figuur a: BET-3. 1.3.2. betonmortel. metselmortel. * alleen informatie over branchekosten. Indicatie van de hoogte van de certificeringkosten per bedrijf BET-2 t.o.v.. Kosten voor kleine betonbedrijven. Het hoofddoel van de motie Udo was gericht op het in beeld brengen van de gevolgen voor kleine bedrijven. Van de betonsector hebben onderzoekers geen individuele gegevens per bedrijf ontvangen. In overleg met de branches is gerekend met een "standaard klein bedrijf", een gemiddeld bedrijf en een groot bedrijf. Aangezien voor de drie branches in beton de.

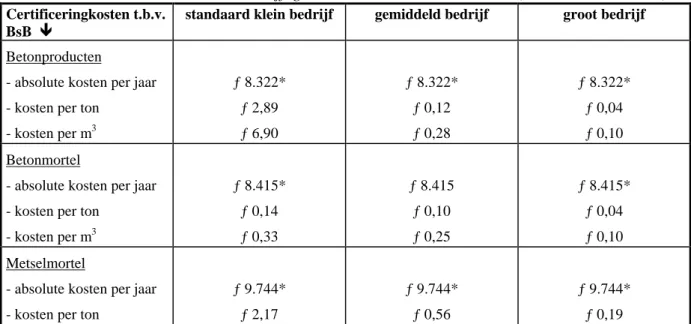

(10) pag. 10 van 77. RIVM rapport 771404 003/VRA rapport 2015. gemiddelde productie per bedrijfsgrootte sterk verschilt, verschillen ook de kosten per ton c.q. m3 sterk. De certificeringkosten volgens het RIVM-model levert het volgende beeld op. Tabel a: Overzicht kosten naar bedrijfsgrootte voor de betonbranches (clusterattest BET 3) Certificeringkosten t.b.v. BsB ê. standaard klein bedrijf. gemiddeld bedrijf. groot bedrijf. ƒ 8.322*. ƒ 8.322*. ƒ 8.322*. ƒ 2,89. ƒ 0,12. ƒ 0,04. ƒ 6,90. ƒ 0,28. ƒ 0,10. ƒ 8.415*. ƒ 8.415. ƒ 8.415*. ƒ 0,14. ƒ 0,10. ƒ 0,04. ƒ 0,33. ƒ 0,25. ƒ 0,10. ƒ 9.744*. ƒ 9.744*. ƒ 9.744*. ƒ 2,17. ƒ 0,56. ƒ 0,19. Betonproducten - absolute kosten per jaar - kosten per ton 3. - kosten per m Betonmortel. - absolute kosten per jaar - kosten per ton 3. - kosten per m Metselmortel. - absolute kosten per jaar - kosten per ton *. Voor alle bedrijven en de clusterorganisatie is per jaar gerekend met ƒ 2.000 voor periodieke audits door certificerende instelling en ƒ 2.500 voor interne controle. Bij kleine bedrijven zullen deze kosten naar verwachting lager zijn.. De opbrengstprijzen per ton verschillen echter heel sterk. Voor metselmortel is de opbrengstprijs voor alle bedrijfsgrootten ƒ 90 per ton, voor betonmortel voor alle bedrijfsgrootten ongeveer ƒ 62,50 per ton, voor kleine betonproductenbedrijven ƒ 1.300 per ton en voor grote betonproductenbedrijven ƒ 1.100 per ton. In de volgende figuur zijn de certificeringkosten in procenten van de omzet weergegeven. c e r t if ic e r in g s k o s t e n in % v a n de omz e t. 3 2,5 2 1,5 1 0,5 0 s t a n d a a rd k lein bedrijf. gem iddeld bedrijf. betonproduc ten. betonm ortel. groot bedrijf metselmortel. Figuur b: Indicatie certificeringkosten BsB volgens clusterattest in % van de omzet volgens RIVM-model..

(11) RIVM rapport 771404 003/VRA rapport 2015. 1.3.3. pag. 11 van 77. Gevolgen voor continuïteit betonbedrijven. Of het BsB verregaande gevolgen heeft voor de continuïteit voor individuele bedrijven hangt niet alleen af van het percentage van de omzet van de extra certificeringkosten, maar ook van de (onderlinge) concurrentie en de mate waarin kosten doorbelast kunnen worden aan de afnemers. Ook buitenlandse aanbieders, van steenachtige materialen moeten voldoen aan het BsB. In de metselmortelsector zal het BsB een substantiële marktverschuiving kunnen veroorzaken, meer zelfdraaiers en een dominante positie van slechts enkele grote aanbieders van het silosysteem. Deze verschuiving komt omdat de metselmortelsector een unieke positie inneemt, namelijk veel kleine aanbieders (beperkte actieradius natte mortel), geen onderscheidende producteigenschappen, relatief lage prijs per ton en veel concurrentie. De betonmortelsector zal, mits de handhaving erop toeziet dat buitenlandse aanbieders ook voldoen aan het BsB, geen grote nadelige gevolgen ondervinden. Betonmortelbedrijven die niet willen meedoen aan de clusterregeling of die specifieke producten maken met afwijkende receptuur en relatief lage opbrengstprijs kunnen meer nadelen ondervinden. Dit leidt echter niet tot continuïteitsproblemen. Betonproductenbedrijven zullen m.n. als ze reeds een productcertificaat hebben weinig gevolgen ondervinden van het BsB. Betonnen buizen met een kleine diameter die moeten concurreren met PVC-buizen, krijgen een iets zwakkere positie en kunnen iets moeilijker doorbelasten aan afnemers. Dit geldt voor grote en kleine bedrijven die dit product maken. Voor een incidenteel klein bedrijf dat toch al marginaal functioneert en/of geen bestaand systeem voor productcertificering heeft, kan het BsB een extra druppel zijn die de continuïteit in gevaar brengt. De absolute kosten voor certificering t.b.v. het BsB zijn echter laag. In worse case-situatie ƒ 8.322 per bedrijf per jaar.. 1.4. Specifieke gevolgen voor keramische industrie. 1.4.1. Verschil certificeringkosten BET-2 en BET-3 keramisch. Net als voor de betonsector heeft het overleg tussen overheid, branches en toetsingscommissie geleid tot een sterke kostenreductie. T.o.v. de BET-2 zijn voor metselbaksteen volgens het RIVM-model de jaarlijkse kosten een factor 11 lager, voor metselstraatstenen een factor 3,2, voor dakpannen een factor 2,2 en voor keramische tegels een factor 2,8. De belangrijkste reden is de mogelijkheid van een clusterattest, en van een verkorte proef. Bovendien blijkt op grond van extra meetgegevens een verlaging van de onderzoeksfrequentie in het verificatieonderzoek mogelijk in combinatie met minder te onderzoeken parameters..

(12) pag. 12 van 77. RIVM rapport 771404 003/VRA rapport 2015. In de volgende figuur is een indicatie gegeven van de veranderingen van de certificeringkosten. Opgemerkt moet worden dat RIVM meer kosten in beschouwing neemt dan TCKI.. k o s t e n p e r b e d r ijf in h f l 140.000. 120.000. 100.000. 80.000. 60.000. 40.000. 20.000. 0 h a n d le id in g v o lg e n s B ET2 m . b . v . R IV M model. c lu s t e r r e g e lin g m . b . v . R IV M model BET-3. m e t s e lb a k s t e e n b e d r ijf. h a n d le id in g v o lg e n s k e r a m is c h e branche. B R L 1 v o lg e n s k e r a m is c h e branche. s t r a a t b a k s t e e n b e d r ijf. B R L 2 v o lg e n s branche. d a k p a n b e d r ijf. B R L 2 a lle componenten v o lg e n s b r a n c h e. c lu s t e r r e g e lin g v o lg e n s k e r a m is c h e branche. t e g e lb e d r ijf. * Indien TCKI dezelfde kosten in beschouwing zou nemen als RIVM, dan zijn de gemiddelde jaarlijkse kosten ook circa ƒ 12.000.. Figuur c: Indicatie van de hoogte van de certificeringkosten per bedrijf.. 1.4.2. Kosten voor kleine bedrijven. De baksteenbranche heeft voor elke individueel bedrijf gegevens versterkt waarmee met behulp van het RIVM-model de kosten voor kleine en grote bedrijven kunnen worden berekend.. *.

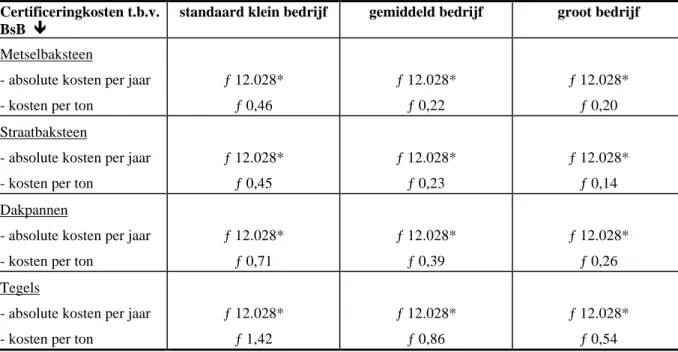

(13) RIVM rapport 771404 003/VRA rapport 2015. Tabel b:. pag. 13 van 77. Overzicht kosten per ton naar bedrijfsgrootte voor de keramische branche (cluster BET-3). Certificeringkosten t.b.v. BsB ê. standaard klein bedrijf. gemiddeld bedrijf. groot bedrijf. ƒ 12.028*. ƒ 12.028*. ƒ 12.028*. ƒ 0,46. ƒ 0,22. ƒ 0,20. ƒ 12.028*. ƒ 12.028*. ƒ 12.028*. ƒ 0,45. ƒ 0,23. ƒ 0,14. ƒ 12.028*. ƒ 12.028*. ƒ 12.028*. ƒ 0,71. ƒ 0,39. ƒ 0,26. ƒ 12.028*. ƒ 12.028*. ƒ 12.028*. ƒ 1,42. ƒ 0,86. ƒ 0,54. Metselbaksteen - absolute kosten per jaar - kosten per ton Straatbaksteen - absolute kosten per jaar - kosten per ton Dakpannen - absolute kosten per jaar - kosten per ton Tegels - absolute kosten per jaar - kosten per ton *. Voor alle bedrijven en de clusterorganisatie is gerekend met ƒ 2.000 voor periodieke audits door certificerende instelling en ƒ 2.500 voor interne controle. Bij kleine bedrijven zullen deze kosten naar verwachting lager zijn.. In onderstaande figuur is een indicatie gegeven van de certificeringkosten in procenten van de omzet. Er zijn drie incidentele uitschieters..

(14) pag. 14 van 77. RIVM rapport 771404 003/VRA rapport 2015. certificeringskosten in % van de omzet. 0,25. * 0,2. 0,15. 0,1. 0,05. 0 standaard klein bedrijf metselbakstenen *. straatbakstenen. groot bedrijf. dakpannen. tegels. inclusief 3 incidentele uitschieters: kleine deelproductie, BsB-certificeringkosten 18% van de omzet ambachtelijk bedrijf 2 man, BsB-certificeringkosten 3,4% van de omzet specialistisch bedrijf, BsB-certificeringkosten 2,6% van de omzet. Figuur d:. 1.4.3. gemiddeld bedrijf. Indicatie van de certificeringkosten in % van de omzet naar bedrijfsgrootte (basis clusterregeling volgens RIVM-model). Gevolgen voor continuïteit keramische bedrijven. Evenals bij de betonindustrie zijn de gevolgen voor het BsB afhankelijk van de hoogte van de kosten, de mate waarin de kosten doorberekend kunnen worden aan de afnemer en het aandeel van de certificeringkosten in de totale omzet. Voor de metselbakstenensector zal het BsB, met uitzondering van drie zeer kleine bedrijven, geen grote gevolgen hebben voor kleine bedrijven. Voor de drie kleine bedrijven zou een nadere analyse nodig zijn om na te gaan wat de precieze gevolgen zijn voor deze bedrijven. Voor de straatstenensector, de tegel- en keramische dakpannensector zal het BsB geen grote gevolgen hebben voor kleine bedrijven, alleen wordt de positie verzwakt van enkele bedrijven die relatief veel exporteren..

(15) RIVM rapport 771404 003/VRA rapport 2015. 1.5. pag. 15 van 77. Gevolgen voor andere branches. In BET-3 zijn alleen de beton- en keramische branches onderzocht. Om deze reden kunnen geen conclusies getrokken worden over andere sectoren. Wel kunnen de volgende opmerkingen worden gemaakt: Alle branches profiteren van de afspraken die gemaakt zijn met VROM die hebben geleid tot de reductie van de certificeringkosten. Niet alle branches hebben een clusterregeling; mits voldaan aan gestelde randvoorwaarden kunnen ook andere branches profiteren van clusterregeling. Door het BsB is toetredingsdrempel voor nieuwe recepturen met primaire en secundaire grondstoffen hoger. Dit geldt ook voor nieuwe aanbieders. In BET-2 is reeds genoemd dat er sprake kan zijn van een assortimentsverschraling. Productcertificering wordt sterk gestimuleerd en hierdoor ook inzicht in recepturen en risico's en preventiemogelijkheden. Niet gecertificeerde (kleine) bedrijven hebben het moeilijker. 1. In diverse branches is er nog discussie over interpretatie van BRL en Handleiding SBK o.a. over frequentie van de monstername (bijv. splitsing van partijen bij bouw- en sloopafval) en meetmethode. 2. De “factor 10” hogere kosten voor kleine bedrijven zoals gemeld in de BET2 is niet structureel. In de BET3 is aangetoond dat de absolute kosten per bedrijf aanzienlijk lager zijn dan in de BET 2.. 1.6. Verwachte ontwikkelingen. Op dit moment zijn er nog gesprekken over de aanpassing van de Handleiding SBK en de Uitvoeringsregeling BsB. Deze aanpassingen moeten nog verwerkt worden in de BRL’s. Het RIVM-model heeft een zo'n volledig mogelijk beeld gegeven van de gemaakte en verwachte (worse case) kosten. Hierbij is rekening gehouden met het standpunt van VROM (bijlage 2). In de praktijk zullen de kosten lager zijn aangezien: er duidelijkheid komt over interpretatie handleiding; de overheid en bedrijfsleven verder overleggen over knelpunten; er verdere integratie werkzaamheden van bestaande productcertificaat en milieucertificaat mogelijk is; er efficiencyverbetering bij monsternemen en laboratoria plaatsvindt; de branches gezamenlijk scherper onderzoekscapaciteit gaan inkopen; door meer preventiemaatregelen en meer inzicht in samenstelling en risico zal omvang onderzoek afnemen voor een aantal groepen van bouwstoffen..

(16) pag. 16 van 77. 2.. RIVM rapport 771404 003/VRA rapport 2015. Inleiding en doel van het onderzoek. Bedrijfseconomische effectentoets 3 (BET-3) is uitgevoerd in het verlengde van BET-1 en BET-2. In het voorjaar 1998 is een verkorte Bedrijfseffectentoets (BET) verschenen1. In deze BET-1 zijn de eerste orde kosten voor de markt en het bedrijfsleven in kaart gebracht die met het Bouwstoffenbesluit (BsB) samenhangen. De eerste orde kosten hebben betrekking op: certificatie, IBC-maatregelen, kwaliteitsverbetering en storten. De mogelijke markteffecten waren in de BET-1 geen onderwerp van onderzoek. Op 14 april 1998 heeft een overleg plaatsgevonden tussen de minister van VROM (mede namens de minister van V&W) en de Vaste Commissie (VC) voor VROM van de Tweede Kamer. Mede naar aanleiding van dit overleg en na consultatie van het bedrijfsleven heeft de Minister besloten het RIVM (Rijksinstituut voor Volksgezondheid en Milieu), de Dienst Weg- en Waterbouw en Van Ruiten Adviesbureau B.V. te vragen een vervolgonderzoek naar de markteffecten uit te voeren. Dit rapport is verschenen in oktober 19982.. 2.1. Motie Udo. De BET-2 is begin december 1998 besproken in een Algemeen Overleg met de Vaste Commissie voor VROM over het Bouwstoffenbesluit. De Commissie stemde in met de inwerkingtreding van het besluit per 1 januari 1999. Naar aanleiding van het Algemeen Overleg werd de motie Udo C.S. aangenomen: "verzoekt de minister van VROM zo spoedig mogelijk het overleg met het betrokken bedrijfsleven (beton- en metselmortel, baksteenindustrie) over de systematiek van certificering daarheen te leiden, dat alle bedrijven waarvoor de producten voldoen aan de wettelijke eisen tegen redelijke kosten kunnen worden gecertificeerd". Ten behoeve van de uitvoering van deze motie is besloten om een nadere analyse te doen van de genoemde branches. De grondslag voor deze analyse wordt gevormd door de Bedrijfseffectentoets van oktober 1998 (BET-2).. 2.2. Doelstelling. Het project heeft tot doel op een zo kort mogelijke termijn een nadere analyse te doen van de (economische) positie van met name de kleine bedrijven binnen de beton- en metselmortelbranche en de baksteenindustrie in verband met de te maken certificeringkosten in het kader van het Bouwstoffenbesluit. 1. 2. RIVM-rapport 771402022, DWW-rapport W-DWW-98-033, Een verkorte bedrijfseffectentoets ten behoeve van de ex-ante evaluatie van het Bouwstoffenbesluit RIVM-rapport 771402023, VRA-rapport BET-2: Eerste orde kosten en markteffecten bij invoering van het Bouwstoffenbesluit.

(17) RIVM rapport 771404 003/VRA rapport 2015. pag. 17 van 77. Het doel is uitsluitend een analyse en geen onderhandeling. Wel zullen resultaten in het overleg tussen betrokken partijen, o.a. overheid, bedrijfsleven en certificeringsinstellingen meegenomen worden.. 2.3. Tijdsplanning. In de oorspronkelijke tijdsplanning was er vanuit gegaan dat BET-3 uiterlijk 1 augustus 1999 zou zijn afgerond. Bij het uitvoeren van de werkzaamheden is gebleken dat de beoordelingsrichtlijnen (BRL) nog niet gereed waren c.q. nog geen overeenstemming was bereikt over de inhoud van de BRL. De beoordelingsrichtlijnen bepalen in hoge mate de hoogte van de certificeringkosten (wat meten, wie meten, hoe meten, hoe vaak meten). Deze informatie is cruciaal om een economische analyse te kunnen maken. Mede door bovengenoemde onduidelijkheid konden enkele branches pas laat de benodigde informatie aandragen. De uitvoeringsperiode van BET-3 is hierom verlengd totdat er meer zicht zou komen welke BRL's van toepassing zullen worden. Verder is gebleken dat partijen, nadat een BRL is opgesteld, sterk kunnen verschillen over de interpretatie. Zolang de BRL niet officieel is vastgesteld is het nu niet mogelijk om een eenduidige inschatting te maken van de verwachte feitelijke kosten. Om verdere vertraging te voorkomen is besloten om in het kort te schetsen wat het kostenniveau is van de verschillende BRL's die zijn voorgesteld. Voor de meest waarschijnlijke BRL's zijn aannames gemaakt hoe deze geïnterpreteerd zouden kunnen worden. De feitelijke interpretatie is nog onderwerp van discussie. Wel is het mogelijk om uitgaande van geformuleerde aannames en oplossingen die in overleg met VROM zijn geformuleerd reeds conclusies te trekken wat de verwachte gevolgen zullen zijn voor kleine bedrijven in voornoemde branches.. 2.4. Procedures rond de vaststelling van BRL’s. Aan de reeds bestaande technische product BRL's waarover de meeste bedrijven al beschikken, moet i.v.m. het Bouwstoffenbesluit (BsB) een milieuparagraaf worden toegevoegd. De aangepaste BRL wordt aangemeld bij de SBK. De SBK gaat na of de milieuparagraaf van de BRL voldoet aan de eisen die het BsB en bijbehorende uitvoeringsregeling stelt. Hierbij laat de SBK zich adviseren door een onafhankelijke toetsingscommissie BsB (TC-BsB). Na toetsing door de SBK wordt, na eventueel te zijn aangepast, de BRL ter goedkeuring aangeboden aan de HCB. Daarna wordt de BRL aangemeld bij VROM en V&W om te worden erkend. De eisen waaraan de milieuparagraaf moet voldoen, zijn vastgelegd in de Handleiding SBK. Deze handleiding blijkt soms verschillend te kunnen worden geïnterpreteerd. De TC-BsB heeft een aantal onduidelijkheden nader gepreciseerd en aan VROM ter goedkeuring voorgelegd. Naar aanleiding van het commentaar op de Handleiding Certificering heeft VROM aan TNO gevraagd om in overleg met deskundigen, mede naar aanleiding van het BET-3 onderzoek, een advies/voorstel uit te brengen voor wijzigingen in de Handleiding Certificering. VROM heeft de adviezen voorgelegd aan SBK met het verzoek om deze.

(18) pag. 18 van 77. RIVM rapport 771404 003/VRA rapport 2015. adviezen te verwerken in de Handleiding Certificering. De adviezen zijn opgenomen in bijlage 2 en hebben als uitgangspunt gediend voor de finale modelberekening van het RIVM. De belangrijkste toevoeging is het z.g. Cluster-attest. Deze variant is doorgerekend met de huidige laboratoriumkosten die een factor 1,75 hoger is dan ten tijde van de BET-1. Andere varianten, inclusief die zijn voorgesteld door de branche, voldoen niet (meer) (geheel) aan de Handleiding SBK. Voor de overzichtelijkheid zijn niet alle varianten meer opgenomen in deze rapportage.. 2.5. Verrichte werkzaamheden. In de periode mei 1999 - februari 2000 zijn door RIVM en Van Ruiten Adviesbureau B.V. de volgende werkzaamheden uitgevoerd: • Er heeft frequent overleg plaatsgevonden tussen onderzoekers en vertegenwoordigers van de genoemde branches. • Informatie over de genoemde branches in BET-2 is geactualiseerd. Onderzoekers hebben informatie verzameld en branches hebben informatie beschikbaar gesteld. • Op 7 juni 1999 heeft in IJsselstein een overleg plaatsgevonden met de keramische branche en op 31 augustus 1999 is met de keramische industrie een discussienotitie besproken. De keramische industrie heeft mede voor dit overleg voor al haar leden de kosten doorgerekend op basis van enkele varianten van de BRL. • Op 7 juni 1999 heeft in 's-Hertogenbosch overleg plaatsgevonden met de betonbranche en op 13 december is een discussienotitie besproken met de betonbranche en zijn voorlopige conclusies gevolgen voor de betonsector besproken. De betonbranche heeft zelf een raming gemaakt van de kosten van het BsB voor diverse sectoren. • RIVM heeft berekeningen uitgevoerd met het computermodel dat ook gebruikt is voor BET-2. Dit model was door het bedrijfsleven geaccordeerd en is ook beschikbaar gesteld aan het bedrijfsleven. Nieuwe gegevens zijn ingevoerd en om gevolgen van diverse varianten door te kunnen rekenen, zijn enkele uitbreidingen van het model gemaakt. In bijlage 1 en 2 zijn de aannames en rekenmethoden van het RIVM-model opgenomen en in bijlage 3 en 4 zijn de resultaten weergegeven. • Begin februari heeft overleg plaatsgevonden met beide branches afzonderlijk en zijn naast de bevindingen voor de afzonderlijke branches ook de gegeneraliseerde bevindingen besproken.. 2.6. Indeling van het rapport. Het rapport bestaat, naast een uitgebreide samenvatting, uit vier onderdelen: 1. Algemeen deel (doel, werkwijze) 2. Analyse betonbranche 3. Analyse keramische branche 4. Generaliseren van bevindingen.

(19) RIVM rapport 771404 003/VRA rapport 2015. pag. 19 van 77. In de bijlage zijn opgenomen de aannames die ten grondslag liggen aan het RIVM-model, de resultaten van de modellen gebruikt door RIVM en de Stichting Technisch Centrum voor Keramische Industrie..

(20) pag. 20 van 77. 3.. Analyse betonbranche. 3.1. Inleiding. RIVM rapport 771404 003/VRA rapport 2015. De betonbranche is onder te verdelen in een aantal sectoren die ieder hun eigen productieproces kennen en onderscheidende producten maken. Voor BET-3 worden drie sectoren onderzocht namelijk betonmortel, betonproducten en metselmortel. In BET-2 is gebleken dat voor deze bedrijven de jaarlijkse certificeringkosten per ton voor grote en kleine bedrijven sterk verschillen3. Voor het grootste bedrijf zijn in BET-2 de kosten voor betonmortel, betonproducten en metselmortel achtereenvolgens ƒ 0,08, ƒ 0,05 en ƒ 0,38 per ton. Voor het kleinste bedrijf respectievelijk ƒ 0,50, ƒ 0,60 en ƒ 9,32 per ton. Doel van BET-3 is een nadere analyse van de kosten voor m.n. kleine bedrijven rekening houdend met de in ontwikkeling zijnde beoordelingsrichtlijnen (BRL’s).. 3.2. Werkwijze. Gekozen is voor een samenwerking tussen onderzoekers en bedrijfsleven. Onderzoekers hebben vragen gesteld over de kencijfers van de drie onderscheiden sectoren en de resultaten hiervan zijn besproken en verwerkt in het computermodel van RIVM. Aangezien er lange tijd onduidelijkheid was over de invulling van de BRL en over de interpretatie van de uiteindelijke BRL zijn door het RIVM enkele varianten doorgerekend. Alleen de laatste variant wordt gerapporteerd. In bijlage 3 zijn de resultaten van deze exercitie opgenomen. Op dit moment is nog discussie gaande over de interpretatie van de BRL, bijv. t.a.v. welke BsB-stoffen onderzoeken, wanneer is er een verkorte proef te gebruiken en wat valt er wel of niet onder het clusterattest. Om toch conclusies te kunnen trekken voor kleine bedrijven is in het RIVM-model de laatste versie van de BRL doorgerekend. Hierbij is uitgegaan van het eerder genoemde verzoek van VROM aan SBK om de adviezen van TNO te verwerken in de Handleiding Certificering (zie bijlage 2).. 3.2.1. Verschillen tussen de BET-2 en BET-3. De feitelijke consequenties van de door TNO voorgestelde wijzigingen voor het RIVM-model zijn weergegeven in bijlage 3. De certificeringkosten van BET-3 verschillen o.a. daardoor aanzienlijk van BET-2. De belangrijkste verschillen met de BET-2 zijn: nieuwe BRL's zijn opgesteld; mogelijkheid voor een clusterattest is ontwikkeld; meer meetgegevens beschikbaar (door beter inzicht in risico's, daardoor kon onderzoeksfrequentie omlaag);. 3. In het clusterattest van de betonmortel-, betonproducten- en de metselmortelbranche wordt gecertificeerd voor de BsB-categorie V1A. De certificering van producten in een andere BsB-categrorie vallen niet onder de betreffende clusterattestregeling..

(21) RIVM rapport 771404 003/VRA rapport 2015. -. pag. 21 van 77. voor metselmortel is, mede op basis van nieuw onderzoek over massaverlies, ervan uitgegaan dat het een vormgegeven product is; interpretatie Handleiding SBK is verder uitgekristalliseerd; laboratoriumkosten zijn gelet op actuele marktsituatie verhoogd met een factor 1.75; mogelijkheid van verkorte proeven bij de verificatie is geëxpliciteerd.. 3.2.2. Definitie klein bedrijf. Met de brancheorganisaties is afgestemd over de definitie van een klein bedrijf in dit onderzoek en de verdeling ver grote en kleine bedrijven. Naast productievolume speelt ook het aantal medewerkers een rol. Een klein bedrijf is in dit onderzoek gedefinieerd als een bedrijf met een aantal medewerkers tussen 1-25. In totaal zijn volgens deze definitie circa 100 betonproductenfabrikanten klein en 120 groot. Bij de betonmortelbranche is aangenomen dat 20 à 35% van de bedrijven klein is (60 klein en 140 groot). De metselmortelbranche telt 53 bedrijven waarvan 21 groot zijn volgens de definitie.. 3.3. Samenvatting RIVM-model. In het RIVM-model zijn vier varianten doorgerekend. Voor de overzichtelijkheid worden slechts twee varianten gepresenteerd. 1. BET-2 – minimaal met 5 volledige proeven4 per bedrijf per jaar conform handleiding SBK. 2. BET-3 Toelating conform Clusterattest regeling op basis van volledige proeven. Verificatieproef eens in de drie jaar per bedrijf. In bijlage 1 en 2 zijn alle aannames gegeven en in bijlage 3 zijn de resultaten weergegeven. Hier volgen de belangrijkste bevindingen. A1. BET-2 - conform handleiding SBK en lage laboratoriumtarieven • dataset 25 analyses m.u.v. betonproductenbranche 100 analyses • toelating per bedrijf (10 metingen m.u.v. metselmortel 5 metingen) • verificatie per bedrijf • algemene branchekosten Totale certificeringkosten per jaar: betonmortel betonproducten metselmortel totaal per jaar. ƒ ƒ ƒ ƒ. 5,4 mln 5,7 mln 1,8 mln 12,9 mln. Indien de kosten hoofdelijk omgeslagen worden dan zien de jaarlijkse kosten per gemiddeld bedrijf en per ton er als volgt uit: 4. Voor bouwstoffen zijnde niet grond: De uitloging met de Diffusietest conform NVN 7345, 8 trappen alle BsB anorganische stoffen en de samenstelling op alle BsB organische stoffen voor zover relevant..

(22) pag. 22 van 77. betonmortel betonproducten metselmortel. RIVM rapport 771404 003/VRA rapport 2015. ƒ ƒ ƒ. 27.900 per bedrijf 28.346 per bedrijf 23.929 per bedrijf. en ƒ 0,30 per ton en ƒ 0,36 per ton en ƒ 1,42 per ton. A4. BET-3 - clusterattest • Alle branchekosten (dataset, verkorte proeven, begeleiding, opstellen BRL en IKB) verdelen over 5 jaar. • Toelatingsonderzoek voor het cluster betonmortel, betonproducten en metselmortel op basis van 5 metingen. • Kosten certificeringsinstellingen ƒ 10.000 verdelen over drie jaar en jaarlijks ƒ 4.500 verificatiekosten. • Labwerk voor verificatieonderzoek per bedrijf. Het verificatieonderzoek is aanzienlijk goedkoper omdat op basis van de toelichting bij de BRL's de branches aangeven dat de k-waarde voor de te meten stoffen hoog genoeg is om de meetfrequentie te beperken tot eens per drie jaar. Jaarlijkse kosten voor branche: - betonmortel - betonproducten - metselmortel. ƒ ƒ ƒ. 203.735 203.735 173.735. Verificatie kosten per bedrijf jaarlijks: - betonmortel 200 x 7.396 - betonproducten 220 x 7.396 - metselmortel 74 x 7.396. ƒ ƒ ƒ. 1.479.200 1.627.120 547.304. Indien de kosten hoofdelijk omgeslagen worden, dan zien de jaarlijkse certificatiekosten per gemiddeld bedrijf en per ton er als volgt uit: betonmortel ƒ 8.415 per bedrijf5 en ƒ 0,09 per ton betonproducten ƒ 8.322 per bedrijf en ƒ 0,12 per ton metselmortel ƒ 9.744 per bedrijf en ƒ 0,58 per ton. 3.4. Analyse betonproductenbedrijven. 3.4.1. Kenmerken branche. Om de kosten van het BsB in het perspectief te zien van de betrokken branches volgen hier enkele kenmerken van de betonproductenbedrijven. 5. aantal bedrijven in Nederland: 220 (75% aangesloten bij BFBN). Branchekosten ƒ 203.735 : 200 + jaarlijkse kosten per bedrijf ƒ 7.396 = ƒ 8.415..

(23) RIVM rapport 771404 003/VRA rapport 2015. -. pag. 23 van 77. productie: 7 mln m3 is 15 mln ton specie aantal kleine bedrijven: 100 (1 - 25 werknemers) winstmarge: gemiddeld 4% productie per werknemer: tussen 60 en 400 ton verkoopprijs per m3 betonspecie: tussen de ƒ 250 en ƒ 1.000 (ƒ 100 en ƒ 400 per ton) naaste concurrenten zijn keramische producten, kalkzandsteen, cellenbeton en betonmortel, kleine betonbuizen concurreren met pvc-buizen. Alle grote en 70% van de kleine betonproductenfabrieken hebben een productiecertificaat. 3.4.2. Varianten kosten BsB volgens branche. Op basis van gegevens beschikbaar gesteld door BFBN en een aantal aannames van de onderzoekers kunnen de volgende aanvullende varianten worden geformuleerd: B1. BFBN-model brancheaanpak (variant op clusterregeling) - fax d.d. 27 oktober 1999 + telefonisch onderhoud - toelatingsonderzoek + begeleiding ƒ 275.000 voor 3 jaar à jaarlijks ƒ 91.666 - certificeringkosten 4x Kiwacontrole per jaar ƒ 400.000 - jaarlijks verificatie-onderzoek + begeleiding ƒ 50.000 Totaal per jaar ƒ 541.666 Indien hoofdelijk omgeslagen (220 betonproductenbedrijven), dan zijn de totale kosten ca. ƒ 2.460 per jaar per betonproductenbedrijf. (Totale kosten ƒ 541.666 : 15,6 mln ton = 3,5 cent per ton, ofwel 9 cent per m3) B2. Clusterregeling met BFBN inschatting van kosten - fax d.d. 27 oktober 1999 + telefonisch onderhoud - toelatingsonderzoek + begeleiding ƒ 91.666 - certificeringkosten 4x Kiwacontrole per jaar ƒ 400.000 - kosten jaarlijkse verificatie + begeleiding 220 bedrijven x ƒ 7.000 ƒ 1.540.000 Totaal per jaar ƒ 2.031.666 Indien branchekosten voor toelating en certificering ƒ 491.666 hoofdelijk worden omgeslagen, dan zijn de totale kosten ca. ƒ 9.235 per jaar per betonproductenbedrijf. (Totale kosten = 13 cent per ton, ofwel 32 cent per m3).

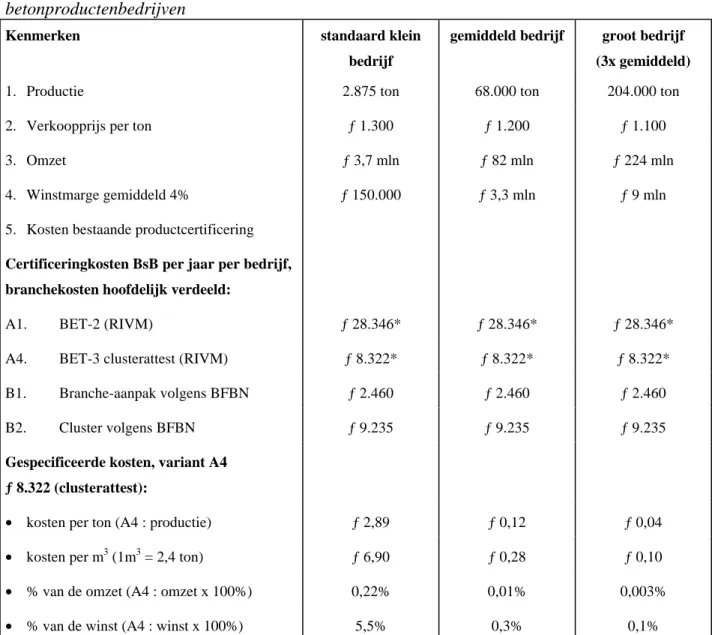

(24) pag. 24 van 77. 3.4.3. RIVM rapport 771404 003/VRA rapport 2015. Bundeling gegevens branche en RIVM. De voorgaande gegevens zijn in de volgende tabel samengevat. Hierbij zijn drie typen bedrijven onderscheiden, namelijk een "standaard klein bedrijf", een gemiddeld bedrijf en een groot bedrijf. Tabel 3.4.3: Certificeringkosten Bouwstoffenbesluit voor kleine en grote betonproductenbedrijven Kenmerken. standaard klein. gemiddeld bedrijf. bedrijf 1. Productie. groot bedrijf (3x gemiddeld). 2.875 ton. 68.000 ton. 204.000 ton. ƒ 1.300. ƒ 1.200. ƒ 1.100. 3. Omzet. ƒ 3,7 mln. ƒ 82 mln. ƒ 224 mln. 4. Winstmarge gemiddeld 4%. ƒ 150.000. ƒ 3,3 mln. ƒ 9 mln. 2. Verkoopprijs per ton. 5. Kosten bestaande productcertificering Certificeringkosten BsB per jaar per bedrijf, branchekosten hoofdelijk verdeeld: A1.. BET-2 (RIVM). ƒ 28.346*. ƒ 28.346*. ƒ 28.346*. A4.. BET-3 clusterattest (RIVM). ƒ 8.322*. ƒ 8.322*. ƒ 8.322*. B1.. Branche-aanpak volgens BFBN. ƒ 2.460. ƒ 2.460. ƒ 2.460. B2.. Cluster volgens BFBN. ƒ 9.235. ƒ 9.235. ƒ 9.235. • kosten per ton (A4 : productie). ƒ 2,89. ƒ 0,12. ƒ 0,04. • kosten per m3 (1m3 = 2,4 ton). ƒ 6,90. ƒ 0,28. ƒ 0,10. • % van de omzet (A4 : omzet x 100%). 0,22%. 0,01%. 0,003%. • % van de winst (A4 : winst x 100%). 5,5%. 0,3%. 0,1%. Gespecificeerde kosten, variant A4 ƒ 8.322 (clusterattest):. *. Gerekend is voor alle bedrijven en de clusterorganisatie ƒ 2.000 voor periodieke audits door gecertificeerde instelling en ƒ 2.500 voor interne controle. Bij kleine bedrijven zullen de kosten naar verwachting lager zijn.. 3.4.4 Bevindingen gevolgen Bouwstoffenbesluit voor kleine betonproductenbedrijven •. Zowel volgens cluster BFBN als volgens de berekening van het RIVM-model zijn de kosten voor een gemiddeld bedrijf in BET-3 meer dan een factor 3 lager t.o.v. BET-2, nl. ca. ƒ 9.000 (BFBN) of ƒ 8.000 (RIVM) in plaats van ca. ƒ 28.000..

(25) RIVM rapport 771404 003/VRA rapport 2015. •. •. •. •. pag. 25 van 77. Duidelijkheid is nodig hoe de Handleiding SBK geïnterpreteerd moet worden. De afgelopen maanden heeft de toetsingscommissie frequent overlegd met diverse partijen. Het huidige resultaat is opgenomen in bijlage 2. Volgens het RIVM-model zullen, uitgaande van de huidige afspraken, de certificeringkosten van een betonproductenbedrijf ƒ 8.322 per jaar bedragen. Voor grote en kleine bedrijven is dit bedrag gelijk. De kosten voor een gemiddeld bedrijf zijn ƒ 0,12 per ton, voor een standaard klein bedrijf ƒ 2,89 per ton en voor een groot bedrijf ƒ 0,04 per ton. Hierbij moeten echter de volgende kanttekeningen gemaakt worden. Als werkzaamheden bijv. monstername, interne controle voor certificering t.b.v. het BsB en de bestaande productcertificering geïntegreerd kunnen worden, dan zullen de kosten lager zijn. In het RIVM-rekenmodel is hier nog geen rekening meegehouden. (Ca. 70% van de kleine betonproductenbedrijven heeft een productcertificaat.) De kosten voor interne controle en periodieke audits zijn berekend op ƒ 4.500 voor alle bedrijven. Bij kleine bedrijven zal dit bedrag aanzienlijk lager zijn. De branchekosten zijn hoofdelijk verdeeld (ca. ƒ 900). Indien buitenlandse aanbieders ook gebruik maken van de clusterregeling, dan zullen deze kosten dalen. Uitgaande van jaarlijkse kosten van ƒ 8.322 voor het standaard klein bedrijf, zijn de extra kosten 5,5% van de gemiddelde winst en 0,22% van de omzet. In de praktijk zal dit lager zijn omdat extra kosten doorbelast kunnen worden omdat concurrerende producten en buitenlandse aanbieders ook milieucertificeringkosten moeten maken. Dit geldt minder voor kleine betonbuizen die moeten concurreren met pvc-buizen. De extra certificeringkosten door het BsB zijn voor kleine betonproductenbedrijven relatief hoger. In absolute bedragen zijn de kosten meer dan een factor 3 lager dan in BET-2, namelijk ƒ 8.322. Het is echter niet te verwachten dat er een sterke marktverschuiving op zal treden. Voor een incidenteel bedrijf dat toch al marginaal functioneert en/of geen bestaand systeem heeft voor product-certificering, kan het eventueel de extra druppel zijn die de continuïteit in gevaar brengt. Een autonome ontwikkeling wordt dan versterkt. Informatie over individuele bedrijven is niet voorhanden. Voor de totale groep kleine bedrijven, ca. 100 bedrijven met minder dan 25 medewerkers, heeft het BsB geen grote negatieve gevolgen.. 3.5. Analyse betonmortelbedrijven. 3.5.1. Kenmerken branche. De betonmortelmarkt verschilt sterk van de betonproductenmarkt omdat er geen eindproducten worden gemaakt. De opbrengstprijs is maximaal een factor 20 lager. Hier volgen enkele kenmerken:.

(26) pag. 26 van 77. -. RIVM rapport 771404 003/VRA rapport 2015. ca. 20% tot 35% van de betonmortelbedrijven is klein (60 klein - 140 groot) alle bedrijven zijn MKB-bedrijven 85% is aangesloten bij de branchevereniging kosten productcertificering ƒ 1,-- per m3 18 mln ton productie is 7,5 mln m3 de grensstreek is erg gevoelig voor extra (milieu-)kosten (als handhaving niet adequaat plaatsvindt) volgens BET-2 zijn Ba en Sn kritische parameters. 3.5.2. Kosten BsB volgens branche. De branche-aanpak VOBN gaat er van uit dat het toelatingsonderzoek voor betonmortel een onderzoek behelst van een tweetal kritische samenstellingen waarbij vijf partijen worden bekeken. De kosten hiervan bedragen ruim ƒ 200.000. De verificatiekosten zullen conform paragraaf 7.4 van de milieuparagraaf bij BRL jaarlijks per kritische samenstelling worden verricht op twee partijen waarbij één monster per partij zal worden getrokken. Bijbehorende jaarlijkse kosten zijn ca. ƒ 20.000. Indien toelating om de vijf jaar wordt herhaald, dan zijn de jaarlijkse branchekosten ƒ 60.000 (ƒ 200.000 : 5 + ƒ 20.000). Dit gedeeld door 200 bedrijven is ƒ 300 per bedrijf. Opmerking onderzoekers: Noch de clusterattestregeling, noch de Handleiding SBK kent verificatie op clusterniveau. Elk individueel bedrijf dient zelf, afhankelijk van de specifieke k-waarde van een BsB-stof, minimaal eens per drie jaar de kwaliteit van het product te verifiëren door middel van een volledige proef van alle BsB-stoffen.. 3.5.3. Bundeling gegevens branche en RIVM. Evenals bij betonwaren zijn de voorgaande gegevens in de volgende tabel samengevat..

(27) RIVM rapport 771404 003/VRA rapport 2015. pag. 27 van 77. Tabel 3.5.3: Certificeringkosten Bouwstoffenbesluit voor kleine en grote betonmortelbedrijven Kenmerken. standaard klein. gemiddeld bedrijf. bedrijf 1. Productie 2. Verkoopprijs per ton 3. Omzet. (3x gemiddeld). 60.000 ton. 81.000 ton. 240.000 ton. ƒ 62,50. ƒ 62,50. ƒ 62,50. ƒ 3,75 mln. ƒ 5,1 mln. ƒ 15 mln. 4. Winstmarge gemiddeld gering 5. Kosten bestaande product-certificering per. groot bedrijf. ? ƒ 0,50. ƒ 0,42. ƒ 0,42. ƒ 27.900*. ƒ 27.900*. ƒ 27.900*. ƒ 8.415. ƒ 8.415. ƒ 8.415. ƒ 300. ƒ 300. ƒ 300. • kosten per ton. ƒ 0,14. ƒ 0,10. ƒ 0,04. • kosten per m3. ƒ 0,33. ƒ 0,25. ƒ 0,10. • % van de omzet. 0,22%. 0,16%. 0,06%. ton Certificeringkosten BsB per jaar per bedrijf, branchekosten hoofdelijk verdeeld: A1.. BET-2 (RIVM). A4.. BET-3 clusterattest (RIVM). B1.. Branche-aanpak volgens VOBN (uitsluitend informatie branchekosten). Gespecificeerde kosten, variant A4 ƒ 8.415:. *. Gerekend is voor alle bedrijven en de clusterorganisatie ƒ 2.000 voor periodieke audits door gecertificeerde instelling en ƒ 2.500 voor interne controle. Bij kleine bedrijven zullen de kosten naar verwachting lager zijn.. 3.5.4 •. • •. Bevindingen gevolgen BsB voor kleine betonmortelbedrijven. Duidelijkheid is nodig hoe de Handleiding SBK geïnterpreteerd moet worden om definitief vast te kunnen stellen wat de kosten zullen worden. De berekening volgens VOBN is niet conform de Handleiding SBK c.q. betreft alleen branchekosten. De kosten zijn in BET-3 een factor 3 lager dan volgens de Handleiding uit BET-2. De certificeringkosten zijn in BET-3 volgens RIVM-model ƒ 8.415. Aangezien de betonmortelsector relatief weinig kleine bedrijven heeft c.q. de productieomvang weinig verschilt, verschillen de kosten per ton minder dan bij betonproducten. Voor een klein bedrijf ƒ 0,14 per ton, voor een gemiddeld bedrijf ƒ 0,10 per ton, voor een middelgroot bedrijf (97.500 ton per jaar) ƒ 0,08 per ton en voor een heel groot bedrijf (240.000 ton per jaar) ƒ 0,04 per ton..

(28) pag. 28 van 77. •. •. •. RIVM rapport 771404 003/VRA rapport 2015. Voor een gemiddeld bedrijf zijn de bestaande kosten voor productcertificering ƒ 0,42. De aanvullende kosten voor het Bouwstoffenbesluit zijn ƒ 0,10 per ton, oftewel 23% van de huidige kosten productcertificering. Door verdergaande integratie van werkzaamheden van beide certificaten zijn wellicht kostenbesparingen mogelijk bijv. monstername, gezamenlijke uitbesteding van analyses, interne controle en begeleiding. De kosten voor het Bouwstoffenbesluit zijn voor kleine betonmortelbedrijven 0,22% van de omzet, voor het gemiddelde bedrijf 0,16% van de omzet en voor een heel groot bedrijf 0,06% van de omzet. De marges in de betonmortelsector zijn gering. Aangezien alle betonmortel die in Nederland gebruikt wordt, moet voldoen aan voorschriften, is te verwachten dat de extra kosten doorberekend kunnen worden aan afnemers. Als adequate handhaving plaatsvindt, is het niet te verwachten dat buitenlandse bedrijven een groter marktaandeel krijgen. Omdat concurrerende bouwmaterialen (baksteen, kalkzandsteen) ook gecertificeerd moeten worden, wordt niet verwacht dat er sprake is van een marktverschuiving. Kleine betonmortelbedrijven hebben relatief fractioneel hogere kosten t.o.v. grote bedrijven, maar dit zal nauwelijks invloed hebben op de winstgevendheid en continuïteit. De bestaande kosten van certificering voor deze groep wordt als gevolg van het Bouwstoffenbesluit 14 cent hoger (ƒ 0,64 per ton t.o.v. ƒ 0,50 per ton).. 3.6. Analyse metselmortelbedrijven. 3.6.1. Kenmerken branche. De metselmortelmarkt lijkt enigszins op de betonmortelmarkt, de gemiddelde bedrijfsomvang is echter veel kleiner. Er zijn drie brancheverenigingen te onderscheiden en een koepelorganisatie, de NeMO. Metselmortel, voegmortel en lijmmortel vallen onder BRL 1905. In dit rapport zijn deze drie mortels samengevoegd tot metselmortel. Hier volgen enkele kenmerken: -. -. Drie typen bedrijven worden onderscheiden, natte groep (49 productiepunten), tweekamersysteem (17 productiepunten) en droge groep (8 productiepunten). Bij de droge groep wordt droge metselmortel op de bouwplaats aangemengd met water, bij de natte groep wordt door de metselmortelfabrikant water toegevoegd. In verband met uitharding en logistieke aspecten is de actieradius van de bedrijven in de natte groep beperkt. Metselmortel is in de plaats gekomen van "zelfdraaiers", d.w.z. aannemers mengden zelf cement, zand en water tot metselmortel. De kwaliteitsbeheersing ontbrak toen echter. Meeste bedrijven zijn klein, minder dan 5.000 ton (metselmix en groot aantal megamixvestigingen). Er zijn slechts enkele grotere bedrijven > 70.000 ton. Deze bedrijven zijn relatief nog klein t.o.v. betonmortelbedrijven..

(29) RIVM rapport 771404 003/VRA rapport 2015. -. -. -. -. -. pag. 29 van 77. Kosten voor bestaande productcertificering zijn ƒ 1 en voor kleine bedrijven ƒ 1,33 per ton (bron: VOBN) De natte groep bedient m.n. kleinere bouwwerken en bouwwerken in de beginfase als er nog geen nutsvoorzieningen zijn. De diverse systemen beconcurreren elkaar onderling sterk c.q. zijn uitwisselbaar. Aan de andere kant van de markt maken aannemers op een ambachtelijke wijze metselmortel door cement, zand en water te mengen (zelfdraaiers). In de grensstreken heerst een sterke concurrentie vanuit het buitenland m.n. als handhaving niet adequaat geschiedt. Droge systemen ondervinden concurrentie in het hele land. Volgens BET-2 zijn Ba en Sb kritische parameters. Bij de berekening van de kosten is uitgegaan dat metselmortel een vormgegeven materiaal is. Lopend onderzoek naar het massaverlies tijdens de diffusieproef ondersteunt deze aanname. Dit wijkt af van de uitvoeringsregeling BsB. De toetsingscommissie heeft VROM verzocht de uitvoeringsregeling BsB op dit punt te wijzigen. Metselmortel wordt vrijwel uitsluitend toegepast met metselbaksteen of andere steenachtige materialen. Uit onderzoek bij keramische producten blijkt dat deze combinatie een gunstige invloed heeft op de emissies in de praktijk. Metselmortel is een unieke bedrijfstak: - veel kleine bedrijven omdat actieradius voor natte mortel beperkt is; - verkoopprijs voor grote en kleine bedrijven gelijk; - relatief lage opbrengstprijs per ton; - zeer sterke onderlinge concurrentie omdat productonderscheid tussen verschillende aanbieders (nat - droog) gering is; - metselmortel wordt uitsluitend toegepast in combinatie met andere steenachtige materialen.. 3.6.2. Kosten Bouwstoffenbesluit volgens branche. De kosten zijn volgens de VOBN vergelijkbaar met de kosten van de betonmortelindustrie..

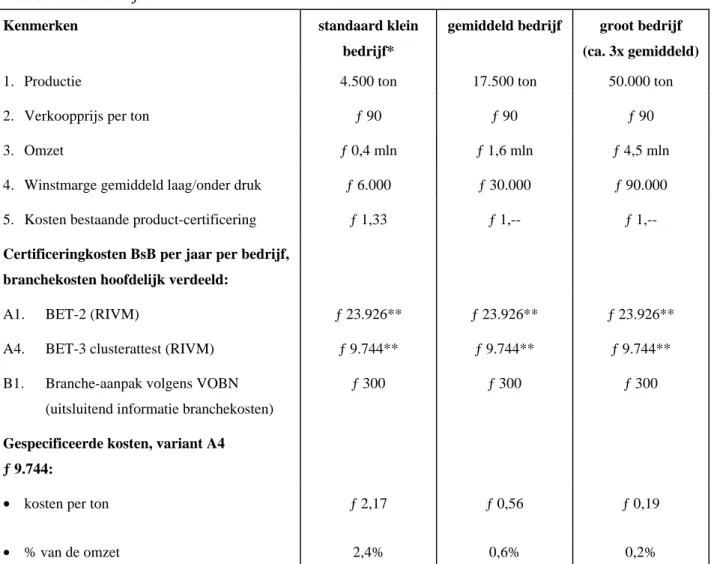

(30) pag. 30 van 77. 3.6.3. RIVM rapport 771404 003/VRA rapport 2015. Bundeling gegevens branche en RIVM. Tabel 3.6.3: Certificeringkosten Bouwstoffenbesluit voor kleine en grote metselmortelbedrijven Kenmerken. standaard klein. gemiddeld bedrijf. bedrijf* 1. Productie. groot bedrijf (ca. 3x gemiddeld). 4.500 ton. 17.500 ton. 50.000 ton. ƒ 90. ƒ 90. ƒ 90. ƒ 0,4 mln. ƒ 1,6 mln. ƒ 4,5 mln. 4. Winstmarge gemiddeld laag/onder druk. ƒ 6.000. ƒ 30.000. ƒ 90.000. 5. Kosten bestaande product-certificering. ƒ 1,33. ƒ 1,--. ƒ 1,--. 2. Verkoopprijs per ton 3. Omzet. Certificeringkosten BsB per jaar per bedrijf, branchekosten hoofdelijk verdeeld: A1.. BET-2 (RIVM). ƒ 23.926**. ƒ 23.926**. ƒ 23.926**. A4.. BET-3 clusterattest (RIVM). ƒ 9.744**. ƒ 9.744**. ƒ 9.744**. B1.. Branche-aanpak volgens VOBN. ƒ 300. ƒ 300. ƒ 300. • kosten per ton. ƒ 2,17. ƒ 0,56. ƒ 0,19. • % van de omzet. 2,4%. 0,6%. 0,2%. (uitsluitend informatie branchekosten) Gespecificeerde kosten, variant A4 ƒ 9.744:. *. Bij berekening in het RIVM-model is uitgegaan volgens opgave branche van 53 kleine bedrijven en 21 grote. De sector heeft een natte groep van 49 productiepunten, tweekamersysteem 17 en droge groep 8 productiepunten. ** Gerekend is voor alle bedrijven en de clusterorganisatie ƒ 2.000 voor periodieke audits door gecertificeerde instelling en ƒ 2.500 voor interne controle. Bij kleine bedrijven zullen de kosten naar verwachting lager zijn.. 3.6.4 •. •. Bevindingen gevolgen BsB voor kleine metselmortelbedrijven. Duidelijkheid is o.a. nodig over hoe de Handleiding SBK geïnterpreteerd moet worden. De kosten in BET-2 (handleiding) waren geschat op ca. ƒ 24.000 per bedrijf. Op basis van de voorliggende BRL (clusterregeling) zijn de kosten ca. ƒ 9.700 per bedrijf (factor 2,5 lager). Aangezien de bedrijfsgroottes in deze branche sterk verschillen, zijn ook de kosten per ton sterk verschillend, namelijk ƒ 2,17 voor een standaard klein bedrijf en ƒ 0,19 voor een groot bedrijf (factor 11 hoger). Deze gemiddelde kosten per ton zijn sterk afhankelijk van de productieomvang bijv. bij 5.400 ton zijn de totale kosten voor een klein bedrijf ƒ 1,80 per ton. De onderlinge concurrentie tussen de verschillende metselmortelsystemen wordt verstoord, mede omdat de verkoopprijs à ƒ 90 per ton ongeveer gelijk is (groot bedrijf iets lager)..

(31) RIVM rapport 771404 003/VRA rapport 2015. •. • •. 3.7. pag. 31 van 77. Bij de berekening van de kosten per bedrijf is uitgegaan van ƒ 4.500 interne kosten voor periodieke audits en interne controle. Deze kosten zullen naar verwachting voor kleinere bedrijven lager zijn dan voor grotere bedrijven. Desalniettemin worden kleine bedrijven geconfronteerd met relatief hoge kosten. Voor de standaard productcertificering zijn voor een klein bedrijf de kosten ƒ 1,33 per ton en voor certificering voor het Bouwstoffenbesluit ƒ 2,16 per ton. Nagegaan moet worden of integratie van werkzaamheden zoals monstename, interne controle, kwaliteitsbewaking van beide activiteiten kan leiden tot een substantiële kostenreductie. Handhaving op de bouwplaats zal naar verwachting moeilijk zijn. Bij zelfdraaiers kan de kwaliteit van de metselmortel sterk verminderen. Indien certificeringkosten van het BsB niet goed geïntegreerd kunnen worden met kosten van productcertificering dan is te verwachten dat grote bedrijven hun positie versterken ten koste van kleine bedrijven m.n. natte mortel en tweekamer systemen. Certificeringkosten zijn namelijk een aanzienlijk deel van de verkoopprijs. De omzet van een klein bedrijf, 4.500 ton x ƒ 90 = ƒ 405.000, is relatief gering. Op basis van het rekenmodel van RIVM zullen ook bij de voorliggende clusterregeling kleine (droge) metselmortelbedrijven en alle bedrijven uit de natte mortelgroep en een deel van de bedrijven die silosystemen hanteren, substantieel problemen ondervinden van het BsB. De bestaande marktsituatie met een relatief fijnmazig logistieksysteem wordt verstoord. Te verwachten is dat slechts enkele grote aanbieders van (droge) silosystemen overblijven en/of dat aannemers zelf weer metselmortel gaan maken op de bouwplaats (zelfdraaiers). Het zal bijna onmogelijk zijn op dit schaalniveau (de bouwplaats) adequaat te handhaven op de milieuhygiënische kwaliteit conform BsB.. Conclusies gevolgen betonbranche. De feitelijke certificeringkosten en de gevolgen voor de betonbranche hangen met name af van de volgende factoren: -. welke BRL van kracht en hoe de Handleiding SBK te interpreteren daadwerkelijke kosten mede afhankelijk van vraag- en aanbodsituatie, onderzoeks- en laboratoriummarkt welke efficiency-voordelen mogelijk kosten per ton in verhouding met opbrengstprijs mate van doorbelasten van certificeringkosten handhaving in de praktijk.

(32) pag. 32 van 77. 3.7.1. RIVM rapport 771404 003/VRA rapport 2015. Wat en hoe meten. Uit voorgaande analyses is gebleken dat de feitelijke kosten vooral bepaald worden door de wijze waarop beoordelingsrichtlijnen vorm krijgen. In onderstaande figuur is dit grafisch samengevat. kosten per bedrijf in hfl. 30.000. 25.000. 20.000. 15.000. 10.000. 5.000. *. 0 handleiding volgens BET2 m.b.v. RIVM-model. *. clusterattest - BRL volgens clusterattest volgens BFBN BET-3 m.b.v. RIVM-model en VOBN * alleen branchekosten. betonproducten. betonmortel. metselmortel. Figuur 3.7.1: Indicatie van de hoogte van de certificeringkosten per bedrijf per jaar (clusterattest volgens RIVM-model) De eerste kolom "BET-2 volgens handleiding" is het vertrekpunt geweest van de motie UDO. De absolute kosten zijn in voorliggende clusterregeling (BET-3) sterk gedaald en er is momenteel nog discussie over interpretatie van de Handleiding SBK. De belangrijkste verklaring dat de kosten momenteel een factor 2,5 à 3 lager zijn, is: mogelijkheid clusterregeling; meer meetgegevens beschikbaar, hierdoor kan de onderzoeksfrequentie lager; mogelijkheid van verkorte test verder uitgewerkt.. 3.7.2. Efficiency. Op dit moment kan alleen maar een schatting gemaakt worden van de feitelijke kosten. Door gebrek aan laboratoriumcapaciteit en een piekbehoefte aan analysegegevens is de prijs van laboratoriumondezoek zeer sterk gestegen. Verwacht kan worden dat de marktwerking een regulerend effect zal hebben, bovendien kan bij een groter aantal monsternamen en analyses goedkoper via de branche worden ingekocht..

(33) RIVM rapport 771404 003/VRA rapport 2015. pag. 33 van 77. Op dit moment is voor de interne kosten voor controle en audits voor elke bedrijf een zelfde vast bedrag opgenomen. Voor kleinere bedrijven zal dit naar verwachting lager zijn. Indien de werkzaamheden voor productcertificering en milieucertificering worden geïntegreerd, dan zijn besparingen te verwachten, bijv. hetzelfde bureau voor monstername of laboratoriumwerk, interne controle afstemmen, gezamenlijke werkprotocollen, gezamenlijk inkopen van laboratoriumcapaciteit, etc.. 3.7.3. Kosten per ton. De kosten per ton voor het BsB zijn sterk verschillend omdat de gemiddelde omvang van betonmortel, betonproducten en metselmortel sterk verschillen. Gemiddeld metselmortelbedrijf is 17.500 ton en betonmortel 81.000 ton. Bovendien is de spreiding in de grootte van bedrijven verschillend. Een groot bedrijf van betonproducten is ca. 70 keer groter dan een standaard klein bedrijf. Bij betonmortel is dit verschil slechts een factor 3. Ook verschillen de opbrengstprijzen voor de betonproducten zeer sterk. Alle betonmortelbedrijven ca. ƒ 62,50 per ton terwijl een klein betonproductenbedrijf ca. ƒ 1.300 per ton ontvangt en een groot betonproductenbedrijf ca. ƒ 1.100. c e r t if ic e r in g s k o s t e n in % v a n de omzet. 3 2,5 2 1,5 1 0,5 0 s t a n d a a rd k le in b e d rijf. g e m id d e ld b e d rijf. b e t o n p ro d u c t e n. b e t o n m o rte l. groot bedrijf m e t s e lm o rte l. Figuur 3.7.3: Indicatie certificeringkosten BsB in % van de omzet (clusterattest BET-3 volgens RIVM-model). 3.7.4. Mogelijke markteffecten. In de metselmortelsector zal het BsB een substantiële marktverschuiving kunnen veroorzaken, meer zelfdraaiers en een dominante positie van slechts enkele grote aanbieders van het silosysteem. De betonmortelsector zal, mits handhaving toeziet dat buitenlandse aanbieders ook voldoen, geen grote nadelige gevolgen ondervinden. Betonproductenbedrijven zullen m.n. als ze reeds een productcertificaat hebben weinig gevolgen ondervinden van het BsB..

(34) pag. 34 van 77. 3.7.5. RIVM rapport 771404 003/VRA rapport 2015. Doorbelasten van de kosten. Of de betonindustrie en met name de kleine bedrijven problemen zullen ondervinden is sterk afhankelijk in welke mate de certificeringkosten van het BsB doorbelast kunnen worden aan afnemers. De belangrijkste concurrenten van betonproducten en betonmortel zijn metselbaksteen, kalkzandsteen, straatstenen en cellenbeton. Deze sectoren worden ook geconfronteerd met kosten als gevolg van het BsB. Zo zijn de extra certificeringkosten voor een gemiddelde metsel-, baksteen- of straatsteenfabrikant ƒ 0,22 per ton. Bij het gemiddelde betonproductenbedrijf zijn de extra certificeringkosten ƒ 0,12 per ton. Grote verschuivingen in deze sector zijn daarom niet te verwachten. Alleen kan de concurrentiepositie iets verzwakken als bedrijven moeten concurreren met producten die niet vallen onder het regime van het BsB, bijv. producten voor binnentoepassingen en PVCproducten. Deze concurrenten hoeven geen kosten te maken voor het BsB. In grensgebieden is de concurrentie met buitenlandse aanbieders groot. Indien aan deze bedrijven dezelfde eisen worden gesteld is er niets aan de hand of kunnen Nederlandse gecertificeerde bedrijven zich juist positief onderscheiden. Afnemers krijgen door het BsB de garantie dat producten voldoen aan de Nederlandse milieunormen. Voorwaarde is wel dat er een adequate handhaving is.. 3.7.6. Handhaving in de praktijk. Naast een groter kwaliteitsbewustzijn in de bouwnijverheid en de trend van duurzame bouw is een adequate handhaving belangrijk. Concurrerende bedrijven, zowel in de branche, andere Nederlandse branches als buitenlandse aanbieders, moeten voldoen aan dezelfde eisen. Een goede handhaving voorkomt ongewenste marktverschuivingen m.n. in de grensstreken..

(35) RIVM rapport 771404 003/VRA rapport 2015. 4.. Analyse keramische branche. 4.1. Inleiding. pag. 35 van 77. De keramische branche voor buitentoepassingen bestaat uit een aantal sectoren. De metselbaksteenproductie is de grootste, daarnaast worden straatbakstenen vervaardigd, keramische dakpannen en keramische tegels. In BET-2 is naar voren gekomen dat de jaarlijkse kosten voor certificering voor m.n. het kleinste metselbaksteenbedrijf zeer hoog kunnen zijn, ƒ 62,25 per ton en voor het grootste bedrijf ƒ 0,73 per ton. Bij de overige keramische producten was dit verschil een factor 2 of minder. Voor de keramische dakpannen is het verschil ƒ 4,56 en ƒ 2,20 per ton, voor de keramische tegels ƒ 2,27 en ƒ 1,41 per ton en de kosten voor de kleinste straatsteenfabrikant waren berekend op ƒ 1,74 en voor de grootste op ƒ 1,22 per ton. Het doel van BET-3 is een nadere analyse van de kosten voor m.n. kleine bedrijven, rekening houdend met de in ontwikkeling zijnde beoordelingsrichtlijnen (BRL’s).. 4.2. Definitie klein bedrijf. Voor de metselbaksteenindustrie die veel bedrijven heeft (45 stuks) is voor de definitie van een klein bedrijf uitgegaan van het aantal medewerkers. Er zijn zeven metselbaksteenbedrijven met minder dan 21 medewerkers en een gemiddelde jaarproductie van 26000 ton. Voor de straatbaksteenindustrie en de dakpanindustrie (beide 6 bedrijven) is uitgegaan van de twee kleinste bedrijven in productievolume met een gemiddelde jaarproductie van 27000 ton respectievelijk 17000 ton. Voor de drie keramische tegelbedrijven is het kleinste bedrijf genomen met een jaarproductie van 8500 ton.. 4.3. Werkwijze. Evenals bij de betonbranches is gekozen voor een samenwerking tussen onderzoekers en bedrijfsleven. Onderzoekers hebben vragen gesteld over de kencijfers van de vier onderscheiden sectoren. Deze zijn besproken en verwerkt in het computermodel van RIVM. Door het Technisch Centrum voor de Keramische Industrie (TCKI) is in een vroeg stadium reeds voor alle individuele keramische bedrijven doorgerekend wat de certificeringkosten zullen zijn voor diverse varianten van de BRL. De uitkomsten zijn opgenomen in bijlage 5 en de resultaten zijn verwerkt in hoofdstuk 3.3. Eind maart 2000 is door het Technisch Centrum ook de meest recente clusterregeling doorgerekend (zie bijlage 5). Belangrijkste verschillen met de BET-3 In de concept BRL’s van de keramische branche wordt m.b.t. de milieuhygiënische kwaliteit geen onderscheid gemaakt tussen de verschillende producten (keramiek=keramiek). In het toelatingsonderzoek wordt gebruikgemaakt van de clusterattestregeling. Tevens is uitgegaan,.

(36) pag. 36 van 77. RIVM rapport 771404 003/VRA rapport 2015. gelet op de huidige situatie op de laboratoriummarkt, van laboratoriumkosten die een factor 1,75 hoger zijn t.o.v. BET-2. Zowel het Technisch Centrum als het RIVM is uitgegaan van de afspraken gemaakt met de toetsingscommissie voor BRL's op 18 maart 2000. In bijlage 1 en 2 zijn de aannames weergegeven.. 4.4. Overzicht diverse kostenvarianten. De keramische industrie heeft zelf in een vroeg stadium doorgerekend wat de certificeringkosten voor elk individueel bedrijf zullen worden bij diverse BRL's. Om een beeld te schetsen hoe de certificeringkosten zijn verlaagd doordat de afgelopen tijd afstemming heeft plaatsgevonden met het bedrijfsleven, overheden en certificeringsinstellingen/deskundigen, is het zinvol om de resultaten van de diverse varianten samen te vatten. In bijlage 5 zijn de berekeningen van TCKI opgenomen (aanpassing maart 2000). In bijlage 4 zijn de uitkomsten van n het RIVM computermodel opgenomen. De geëxpliciteerde aannames o.a. de clusterregeling zijn weergegeven in bijlage 1 en 2. De TCKI-kosten volgens de handleiding uit BET-2 zijn berekend door kolom D1a in bijlage 5 te delen door het aantal bedrijven (45, 6, 6, 3), kolom d+e geeft de jaarlijkse beproevingskosten per bedrijf (zie verder legenda) Tabel 4.4: Samenvatting certificeringkosten toelating en jaarlijkse beproeving bij diverse varianten volgens TCKI en RIVM-model (huidige relevante BRL grijs). metselbaksteen. Gemiddelde kosten toelating in ƒ 1.000 straatkeramische keramische baksteen dakpan tegel. klein bedrijf*. •. Handleiding volgens TCKI. 309. 152. 54. 179. 215. •. BRL 1 volgens TCKI. 1,6. 0,8. 0,3. 1,4. 1,2. •. BRL 2 volgens TCKI. 16. 8. 3. 14. 12. •. BRL 2 alle componenten volgens TCKI. 44. 22. 8. 26. 31. •. BRL-clusterregeling volgens TCKI. 1,8-5,5***. 1,8-5,5***. 1,8. 1,8. 2,7. (excl. voorbereiding toelating****). (16). (16). (16). (16). (16). •. Berekening met RIVM-model** (Handleiding BET-2). 250. 82. 59. 66. 175. •. Clusterregeling volgens RIVMmodel BET-3. 1,7. 1,7. 1,7. 1,7. 1,7. (excl voorbereiding toelating *****. (7). (7). (7). (7). (7). Klein bedrijf is gemiddelde van 8 kleinste bedrijven (aantal medewerkers ≤ 20) en nagenoeg gelijk aan "standaard" klein bedrijf. Inclusief ƒ 10.000 voor certificeringsinstelling. Branchekosten 4 branches totaal ƒ 315.000 (metselbaksteen ƒ 205.000). *** Enkele fabrieken hebben extra toelatingsonderzoeken ƒ 3.650 voor 1A toepassing. **** De branche heeft ƒ 1 mln kosten gemaakt als voorbereiding op toelating (gedeeld door 60 bedrijven is dit ƒ 16.000 per bedrijf) ***** (voorbereiding toelating zie figuur 3.4a is in het RIVM-model ƒ 420.225,- (gedeeld door 60 bedrijven is dit ƒ 7000. * **.

(37) RIVM rapport 771404 003/VRA rapport 2015. pag. 37 van 77. Vervolg tabel 4.4 Gemiddelde jaarlijkse beproevingskosten in ƒ 1.000 metselstraatkeramische keramische klein baksteen baksteen dakpan tegel bedrijf* •. Handleiding volgens TCKI. 61. 30,5. 10,7. 35,9. 43. •. BRL 1 volgens TCKI. 1,7. 0,8. 0,3. 1,4. 1,2. •. BRL 2 volgens TCKI. 3,3. 1,6. 0,5. 2,7. 2. •. BRL 2 alle componenten volgens TCKI. 12,4. 8. 5,1. 6,1. 9,8. •. BRL-clusterregeling volgens TCKI. 3,2. 3,5. 3. 3. 3,1. (5,7). (5,7). (5,7). (5,7). (5,7). excl monsterneming, periodieke audits en interne controle ** •. Berekening met RIVM-model (Handleiding BET-2). 51. 22. 14. 20. 34. •. Clusterregeling volgens RIVMmodel. 4,5. 4,5. 4,5. 4,5. 4,5. (5,7). (5,7). (5,7). (5,7). (5,7). excl monsterneming, periodieke audits en interne controle **. Klein bedrijf is gemiddelde van 8 kleinste bedrijven (aantal medewerkers ≤ 20) en nagenoeg gelijk aan "standaard" klein bedrijf ** Beproevingskosten BRL-3 (kolom D1i + 3-jaarlijks verificatiekosten D1j) exclusief reeds gebruikelijke monstername ƒ 1.200, periodieke audits ƒ 2.000 en interne controle ƒ 2.500 (totaal ƒ 5.700) Clusterregeling momenteel relevant. Andere varianten vervallen. *. De verschillen tussen het RIVM-model en het TCKI-model kunnen voor het grootste deel worden verklaard door verschillen in aannames. De kosten voor het toelatingsonderzoek zijn door RIVM en TCKI qua orde van grootte gelijk. Zij het dat het TCKI meer kosten heeft gemaakt in het voorbereidend onderzoek. Conform de afspraken met de TC-BsB mag de keramische branche delen van dit onderzoek gebruiken voor de toelating conform het clusterattest. Dit leidt tot een kostenreductie bij toelating van kf 1,8-5,5 omdat deze kosten al zijn verdisconteerd in het onderzoek ter voorbereiding op de toelating. In het verificatieonderzoek gaat het TCKI uit van de 3-jaarlijkse beproeving voor verificatie en berekent geen kosten voor de monstername en de interne controle/audits. In het RIVM-model zijn deze kosten conform de afspraken in BET-2 wel meegenomen en beschrijft daarom een worse case-situatie. Als rekening wordt gehouden met deze verschillen zijn de uitkomsten van de berekeningen van RIVM en TCKI van dezelfde orde van grootte. Dat het TCKI lager uitkomt dan de worse case berekeningen van het RIVM vindt zijn oorzaak in het feit dat voor deze specifieke branche goede mogelijkheden zijn de kosten in verband met de certificering BsB te integreren in de bestaande productcertificering. In paragraaf 3.4 zullen deze twee kostenposten worden samengevat tot jaarlijkse kosten door ervan uit te gaan dat de toelatingskosten over vijf jaren zullen worden verdeeld en vervolgens worden herhaald..

(38) pag. 38 van 77. 4.5. RIVM rapport 771404 003/VRA rapport 2015. Analyse keramische bedrijven. Alvorens conclusies te kunnen trekken wat de gevolgen zijn voor kleine keramische bedrijven, is het zinvol om enkele kenmerken van de keramische bedrijven samen te vatten. Tussen haakjes wordt verwezen naar de kolommen in bijlage 5.. 4.5.1. Kenmerken. Kencijfers keramische branches t.b.v. BET-3 • Aantal bedrijven keramische industrie (A1, A3) - 45 metselbaksteenbedrijven 6 straatbaksteenbedrijven 6 keramische dakpanbedrijven 3 keramische tegelbedrijven 60 keramische bedrijven, bijna alle lid van branchevereniging •. Aantal medewerkers (A6) - metselbaksteen - straatbaksteen - keramische dakpan - keramische tegel. 1459 medewerkers; 192 " 480 " 219 ". gemidd. " " ". 32 per bedrijf 32 " " 80 " " 73 " ". - kleine bedrijven (20 of minder medewerkers): 1 metselbaksteenbedrijf 2 medewerkers 1 metselbaksteenbedrijf 11 " 1 metselbaksteenbedrijf 16 " 1 metselbaksteenbedrijf 18 " 1 metselbaksteenbedrijf 19 " 2 metselbaksteenbedrijven 20 " 1 straatbaksteenbedrijf 20 " - grootste bedrijven: metselbaksteenbedrijf straatbaksteenbedrijf keramisch dakpanbedrijf keramisch tegelbedrijf. 67 medewerkers 50 " 80 " 105 ". Opbrengstprijzen per ton • De opbrengstprijs van metselbaksteen kan oplopen tot ƒ 200 à ƒ 225 per ton. In extreme situaties kan een speciale steen ƒ 300 à ƒ 350 per ton opbrengen. • In BET-2 is er van uitgegaan dat straatbaksteen ca. 20% duurder is dan metselbaksteen, circa ƒ 275 per ton. De variatie in prijs binnen deze groep is echter gering..

Afbeelding

+7

GERELATEERDE DOCUMENTEN

The outcome of the current refined (for the Dutch situation) dietary cadmium exposure assessment using a national concentration database, a more optimal linking between

• Door alle aandacht voor gezondheid van wat je eet, kon dit wel eens een positieve (top down) invloed op smaak kunnen hebben.. • Doordat voedsel minder bewerkt wordt, is er

Road transport vehicle tyres were estimated to contribute 1,800 tons of particles from tyre tread wear per year into surface water through run-off from pavements, effluents

Volgens de recente risicoanalyse van IARC (2013) zijn er zwakke aanwijzingen gevonden voor een mogelijk verhoogd risico op leukemie en lymfomen door blootstelling aan

Since the acceptability criterion for the individual risk, a mortality risk of 1.10 -6 per year, is used as a black-and-white criterion, a small change in input data may have

(Biological) degradation of the gasoline, besides leaching, has only been observed for the columns with hydrogen peroxide addition or recirculation of a combination of these.. In

De wijzigende stedelijke structuur en omvang leidt tot een ruimtelijke verdeling van verkeersstromen waarbij een relatieve verschuiving van het personenverkeer plaatsvindt van:

Deskundigen van verschillende betrokken organisaties (patiëntenorganisaties, overheid, farmaceutische bedrijven) zijn van mening dat het opzetten van goede basale