EVOLUTION

OF

B2B

PAYMENT

BEHAVIOUR IN BELGIUM: FIELD

STUDY OF THE CONSTRUCTION

SECTOR

Aantal woorden: 15324

Wim Van Cuyck

Stamnummer: 01270767Promotor: Prof. Dr. Rudy Aernoudt

Masterproef voorgedragen tot het bekomen van de graad van:

Master in de handelswetenschappen: finance en risicomanagement

EVOLUTION

OF

B2B

PAYMENT

BEHAVIOUR IN BELGIUM: FIELD

STUDY OF THE CONSTRUCTION

SECTOR

Aantal woorden: 15324

Wim Van Cuyck

Stamnummer: 01270767Promotor: Prof. Dr. Rudy Aernoudt

Masterproef voorgedragen tot het bekomen van de graad van:

Master in de handelswetenschappen: finance en risicomanagement

III

Vertrouwelijkheidsclausule

PERMISSION

Ik verklaar dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

I declare that the content of this Master’s Dissertation may be consulted and/or reproduced, provided that the source is referenced.

IV

Woord vooraf

Deze masterproef vormt het sluitstuk van de opleiding Master of Science in de Handelswetenschappen met afstudeerrichting finance & risicomanagement. Net zoals de opleiding verliep mijn masterproef niet van een leien dakje. Het was een huzarenstuk waarvan ik vooraf nooit had durven denken dat het zo complex en veeleisend zou zijn. Het is een werk dat een enorme verscheidenheid aan persoonlijke eigenschappen die zowel natuurlijk als verworven zijn, simultaan opeist. De gedachte dat het bijleren aan de universiteit stopt zodra het laatste examen is ingediend is een lapsus. Deze masterproef was een leerproces an sich en zou zonder de steun van bepaalde personen niet hetzelfde resultaat opgeleverd hebben. Vandaar dat ik hen wil bedanken.

Ten eerste wil ik Prof. Dr. Ludo Theunissen niet enkel bedanken voor het aanreiken van het onderwerp nadat mijn aanvankelijke keuze werd geannuleerd, maar ook om mij op weg te helpen met nuttige suggesties. Ten tweede wens ik Prof. Dr. Rudy Aernoudt te bedanken voor de uitgebreide en gedetailleerde feedback. Bovenal wens ik hem te bedanken om de fakkel te willen overnemen van Prof. Dr. Ludo Theunissen in de begeleiding van dit onderwerp.

Verder wens ik ook mijn vrienden en partner te bedanken voor alle mogelijke vormen van steun, hulp, toeverlaat en ontspanning tijdens dit onderzoeksproject.

Als laatste, maar zeker niet als minste wens ik mijn ouders te bedanken om mij de kans te hebben gegeven om hogere studies aan te vangen. Om mij de kans te hebben gegeven om mij te heroriënteren en opnieuw te beginnen. Om mij fouten te laten maken. Om mij te laten zoeken en ontdekken. Om mijzelf te ontplooien. Ik wens hen te bedanken voor hun ongebreidelde steun tijdens mijn soms schijnbaar eindeloze studiecarrière en bij uitbreiding wens ik hen te bedanken voor alle steun die mij geholpen heeft om te komen tot waar ik vandaag sta.

V

Impact Corona

Dit onderzoek werd slechts in beperkte mate beïnvloed door het Coronavirus. Enerzijds beperkt negatief door de algemene invloed van het virus op onze manier van leven en dus onrechtstreeks op mij. Anderzijds hadden de maatregelen die de universiteit had getroffen ter bestrijding van de verdere verspreiding van het virus een positief gevolg. De databank Bel-first die geraadpleegd is werd toegankelijk gemaakt voor thuisgebruik terwijl deze normaalgezien enkel via een fysieke computer in de universiteitsbibliotheek te consulteren is.

VI

Inhoudsopgave

Vertrouwelijkheidsclausule ... III Woord vooraf ... IV Impact Corona ... V Lijst van afkortingen ... VII Lijst van tabellen ... VIII Lijst van figuren ... IX

Inleiding ... 1

Deel I: literatuurstudie ... 2

1. Handelskrediet ... 2

2. Bankkrediet ... 7

3. Handelskrediet versus bankkrediet ... 8

Deel II: bouwnijverheid ... 12

1. Betaalgedrag ... 12

2. Beschrijvende financiële ratio’s ... 13

2.1. Exploratieve ratio’s ... 15

2.2. Rendabiliteitsratio’s... 15

2.3. Financiële structuur ratio’s ... 16

Deel III: Onderzoek ... 18

1. Hypothesen ... 18

2. Methodologie ... 20

2.1. Dataverzameling ... 20

3. Resultaten... 25

Deel IV: conclusie ... 35 Bibliografie ... X Bijlagen ... XIII Bijlage 1: NACE-BEL 2008 Activiteitennomenclatuur ... XIII Bijlage 2: componenten van de synthetische curve – bouwnijverheid (tot 12/2017) ... XIV Bijlage 3: gehanteerde selectiecriteria in Bel-first ... XV

VII

Lijst van afkortingen

kmo kleine of middelgrote onderneming NCW Netto Contante Waarde

VIII

Lijst van tabellen

Tabel 1: beschrijvende financiële ratio’s van de bouwnijverheid en het geheel der Belgische sectoren

(m.u.v. bank- en verzekeringswezen) ... 14

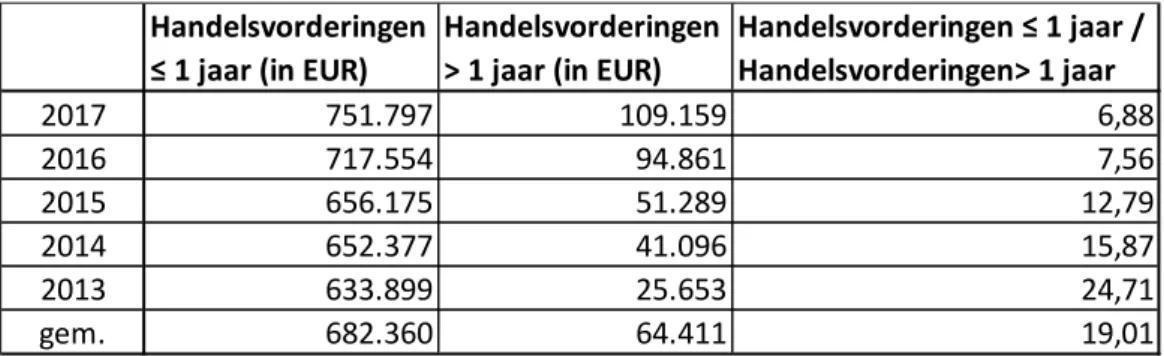

Tabel 2: handelsvorderingen ≤ 1 jaar, handelsvorderingen > 1 jaar, verhouding handelsvorderingen ≤ 1 jaar / handelsvorderingen > 1 jaar ... 22

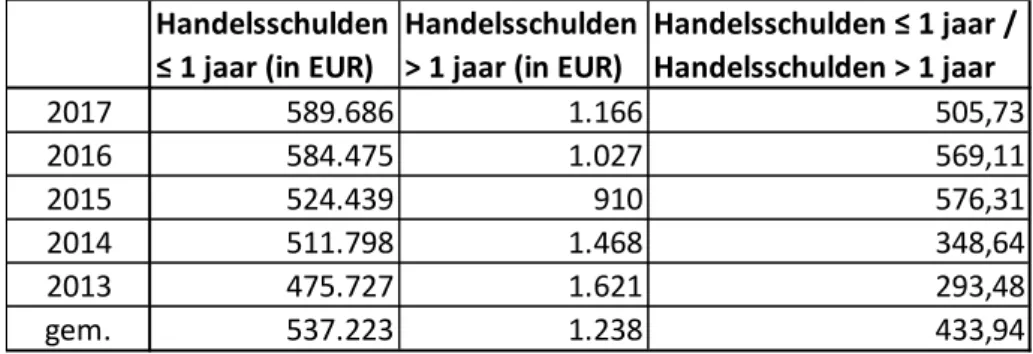

Tabel 3: handelsschulden ≤ 1 jaar, handelsschulden > 1 jaar, verhouding handelsschulden ≤ 1 jaar / handelsschulden > 1 jaar ... 23

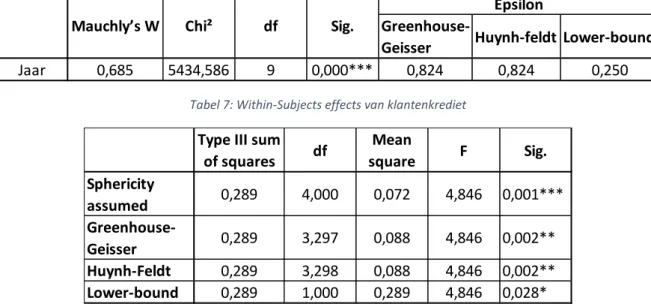

Tabel 4: evolutie van klantenkrediet ... 25

Tabel 5: Shapiro-Wilk normaliteitstest van klantenkrediet ... 26

Tabel 6: Mauchly's test of sphericity van klantenkrediet... 26

Tabel 7: Within-Subjects effects van klantenkrediet ... 26

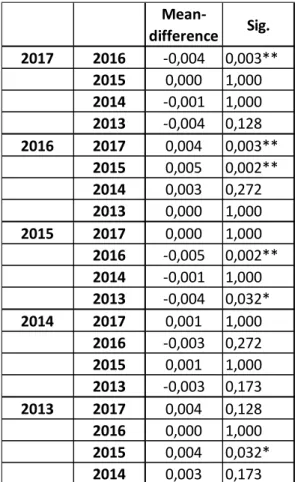

Tabel 8: pairwise comparison van klantenkrediet ... 27

Tabel 9: evolutie van leverancierskrediet ... 27

Tabel 10: Shapiro-Wilk normaliteitstest van leverancierskrediet ... 28

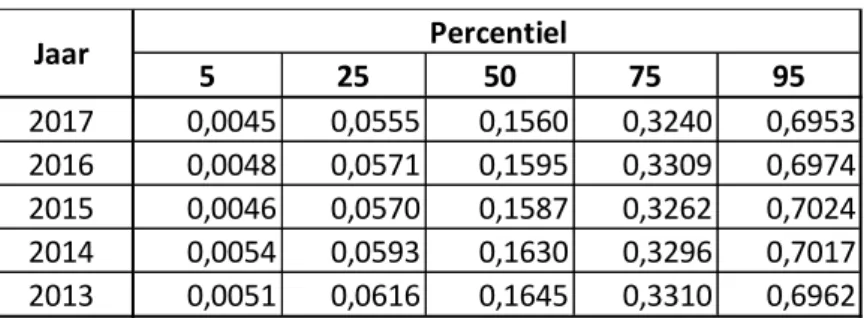

Tabel 11: percentielwaarden van leverancierskrediet per jaar ... 28

Tabel 12: evolutie van leverancierskrediet na winsorization ... 28

Tabel 13: Shapiro-Wilk normaliteitstest van leverancierskrediet na winsorization ... 29

Tabel 14: Mauchly's test of sphericity van leverancierskrediet ... 29

Tabel 15: Within-Subjects effects van leverancierskrediet ... 30

Tabel 16: pairwise comparison van leverancierskrediet ... 30

Tabel 17: regressiemodel ... 31

Tabel 18: correlatiematrix regressiemodel ... 31

Tabel 19: coëfficiënten regressiemodel ... 32

IX

Lijst van figuren

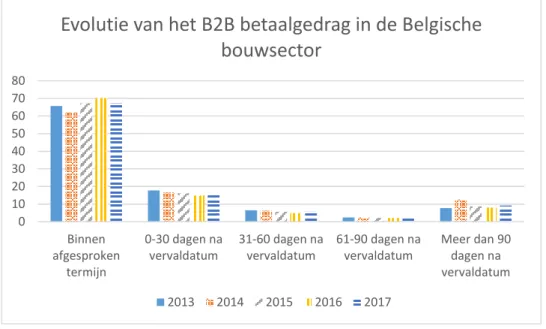

Figuur 1: evolutie van het B2B betaalgedrag in de Belgische bouwsector ... 12

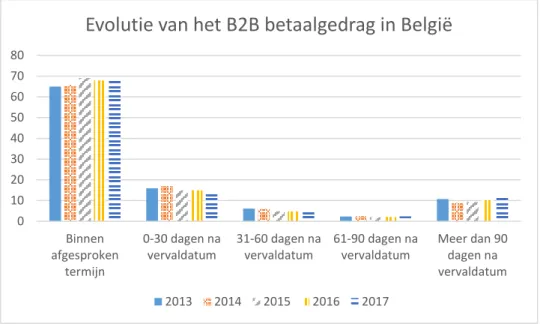

Figuur 2: evolutie van het B2B betaalgedrag in België ... 13

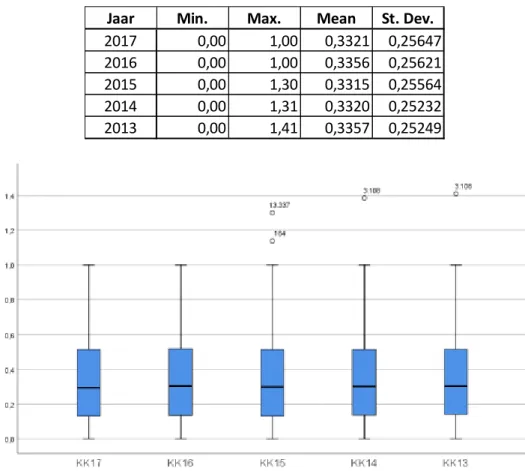

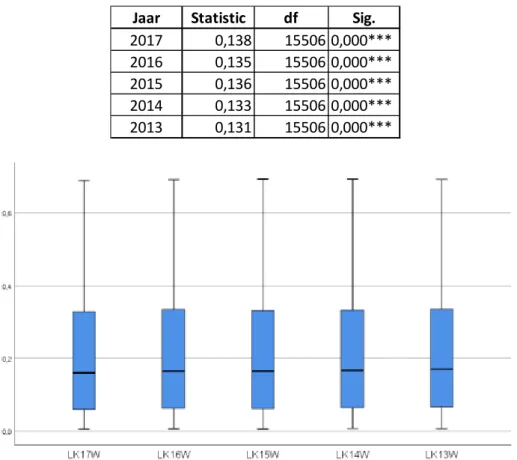

Figuur 3: boxplot evolutie klantenkrediet 2013-2017... 25

1

Inleiding

“Steeds meer bedrijven betalen facturen op tijd” titelt Sephiha (2015) in de Tijd. Het artikel baseert zich op het vierde kwartaal van 2014 en stelt vast dat bijna 7 op de 10 facturen tijdig worden betaald. Evenals het niveau van wanbetalingen - facturen die pas na 90 dagen worden vereffend of helemaal niet - kende het laagste niveau sinds 2007 (Sephiha, 2015). Enkele maanden later publiceert de Tijd opnieuw een artikel op basis van de eerste kwartaalcijfers van 2015 welke aangeleverd worden door het onderzoeksbureau Graydon: “Bedrijven betalen facturen stipter dan ooit” (Haeck, 2015). Haeck (2015) rapporteert dat de Betaalindexscore van Graydon die rekening houdt met het aantal tijdig betaalde facturen en de wanbetalingen afklokte op de hoogste score sinds zijn ontstaan in 2002. Eén van de oorzaken daarvan is volgens Eric Van den Broele van Graydon dat bedrijven hebben gemerkt dat niet tijdig betaalde facturen liquiditeitsproblemen kunnen veroorzaken. Een andere reden is de wet ter bestrijding van de betalingsachterstand die in december 2013 werd goedgekeurd. Van den Broele voegt er nog aan toe dat vijf procent van de financieel gezonde bedrijven niet op tijd betaalt en dat dit veelal grote bedrijven zijn die hun betaaltermijnen dicteren aan kleinere leveranciers, waardoor vooral kmo’s kwetsbaar zijn (Haeck, 2015). Van een hoogtepunt in 2015 terug naar af in 2018 blijkt uit een krantenartikel van de Tijd dat kopt: “Belgische bedrijven betalen facturen traagst sinds 2013” (Vanbrussel, 2018).

Uit de krantenartikelen vermeld ut supra blijkt dat het betaalgedrag van ondernemingen niet constant verloopt en dat het evolueert over de jaren heen. Bovendien is het duidelijk een onderwerp dat veelbesproken is en een groot publiek aan geïnteresseerden heeft. Dat laatste blijkt des te meer uit de verkoop van dataleverancier Bureau van Dijk – vanwaar ook de data voor dit onderzoek komen - voor 3 miljard euro aan het Amerikaanse ratingbureau Moody’s. De onderneming verzamelt publiek beschikbare gegevens over 200 miljoen bedrijven uit 160 verschillende bronnen. Cardinaels (2017) publiceert in de Tijd dat zowel bedrijven, advocaten en zelfs het Vaticaan klant zijn van het databedrijf. Het thema is zelfs brandend actueel gezien de recente wetswijziging van de ‘Wet betreffende de bestrijding van de betalingsachterstand bij handelstransacties’. Hierdoor wordt de maximale betalingstermijn van grote ondernemingen jegens kmo’s beperkt tot 60 kalenderdagen. Het is op deze betalingstermijn en meer bepaald op handelskrediet dat dit onderzoek inzoomt. Van zodra een leverancier geen onmiddellijke betaling eist verschaft deze in se handelskrediet aan zijn of haar klant. Er is al veel onderzoek verricht met betrekking tot handelskrediet. Zo behoort Schwartz (1974) tot de pioniers en het werk van Petersen & Rajan (1994) tot de meest geciteerde in het onderzoeksdomein. Binnen de Universiteit Gent zijn er ook enkele masterproeven die het onderwerp verder hebben uitgediept, waaronder Louwagie & Pil (2009), Cleyman & Moens (2019) en Bundervoet (2019). De focus van dit onderzoek ligt op het onderzoeken van de evolutie van het betaalgedrag van Belgische bedrijven, die actief zijn in de bouwnijverheid, over een periode van vijf jaar (2013-2017). Dit gebeurt aan de hand van data die beschikbaar zijn via de databank Bel-first van Bureau van Dijk.

Deel I geeft een uiteenzetting weer van de voornaamste onderzoeksresultaten in het domein van handelskrediet. Deel II begint met een definitie van de bouwnijverheid dewelke het bereik van dit onderzoek bepaalt. Vervolgens worden de resultaten van een onderzoek naar het betaalgedrag van de bouwsector van Graydon besproken. Als laatste wordt de sector verder besproken a.d.h.v. een selectie financiële ratio’s die afkomstig zijn van de Balanscentrale van de NBB. In Deel III staat het onderzoek opgesplitst in volgende drie delen: hypothesen, methodologie en resultaten. De uiteindelijke conclusie staat in Deel IV.

2

Deel I: literatuurstudie

Om het betaalgedrag van ondernemingen te bestuderen zijn er o.a. twee zaken nodig. Enerzijds een factuur en anderzijds de termijn waarbinnen deze wordt vereffend. Deze termijn wordt uitgedrukt in dagen en bestaat in twee verschillende vormen: aantal dagen klantenkrediet en aantal dagen leverancierskrediet. Het aantal dagen klantenkrediet is de termijn die verstrijkt tussen het uitschrijven van een factuur en het ontvangen van de betaling. Vice versa geldt dat het aantal dagen leverancierskrediet het tijdsverloop is tussen het ontvangen van een factuur en de vereffening hiervan. Van zodra twee ondernemingen overeenkomen dat de facturen met uitstel mogen worden betaald wordt er gesproken van handelskrediet. Dit wordt eerst besproken in 2.1. Aangezien handelskrediet ook als belangrijkste substituut wordt aanzien voor bankkrediet volgens Casey & O’Toole (2014), wordt bankkrediet besproken bij 2.2 waarna beiden worden vergeleken in 2.3.

1. Handelskrediet

Handelskrediet ontstaat wanneer een koper de betaling van het aangekochte goed of dienst uitstelt (Seifert, Seifert, & Protopappa-Sieke, 2013). Een groot deel van het werkkapitaal bestaat uit handelskrediet (Long, Malitz, & Ravid, 1993). Dat handelskrediet staat zowel op de actief- als op de passiefzijde van de balans. Voor de koper is het een bron van financiering terwijl het voor de verkoper een soort van investering is. Het is een gebruikelijke component in markttransacties en vormt een belangrijke bron van korte termijnfinanciering. Schattingen suggereren dat meer dan 80% van de business-to-business transacties in het Verenigd Koninkrijk op krediet worden verhandeld terwijl ongeveer 80% van de ondernemingen in de Verenigde Staten van Amerika hun producten op krediet aanbieden (Seifert et al., 2013). Zo is het één van de meest belangrijke vormen van financiering in de Verenigde Staten (Lee & Stowe, 1993). García-Teruel & Martínez-Solano (2010) hebben berekend dat het aandeel schulden (vorderingen) t.o.v. de activa in hun panel van Europese kmo’s varieert van 39,28 % in Spanje (28,52% in Frankrijk) tot 19,18 % in Finland (13,17 % in Finland). De auteurs merken een groot verschil op tussen landen die enerzijds volgens het continentale model en anderzijds volgens het Scandinavische model opereren. Eerstgenoemden zoals België, Frankrijk, Griekenland en Spanje verstrekken het hoogste aandeel krediet. Hierbij spant België de kroon met 39,28 %. Scandinavische landen daarentegen kennen weinig klantenkrediet toe (19,18 % in Finland, 25,70 % in Zweden). Zij worden gevolgd door het Angelsaksische land het Verenigd Koninkrijk met 28,58 % openstaande vorderingen t.o.v. de activa. Dat het gemiddelde niveau van verstrekt handelskrediet significant varieert van land tot land wordt ook bevestigd door Seifert et al. (2013).

1.1. Kredietvoorwaarden

Het verhandelen van goederen en/of diensten vereist doorgaans dat kopers en leveranciers het eens worden wat betreft de handelsvoorwaarden. Deze modaliteiten beschrijven doorgaans prijzen, informatie betreffende de levering en betalingsvoorwaarden. Terwijl de betalingsvoorwaarden heel eenvoudig kunnen zijn (e.g. contante betaling bij levering), kunnen leveranciers ook betalingsuitstel toestaan (Seifert et al., 2013).

Een verkoper kan verschillende voorwaarden opstellen bij het verstrekken van handelskrediet. Het meest eenvoudige contract vraagt een kwijting van de netto schuld binnen een bepaalde termijn (bijvoorbeeld binnen 30 of 60 dagen). Een bijkomende voorwaarde kan een korting bij snelle betaling betreffen. Een voorbeeld hiervan kan zijn 2/10 netto 30 (Smith, 1987). Dit houdt een korting van 2% in bij vereffening binnen de 10 dagen. De vervaldag valt pas 20 dagen later. De klant wordt bijgevolg voor een keuze gesteld. De eerste tien dagen impliceren een intrestvrije lening. Opteert de klant om niet op deze korting in te gaan, dan houdt het in dat hij leent aan een jaarlijkse intrestvoet van 44,59%. Dit laatste wordt ook de impliciete intrestkost genoemd.

3 Ter bepaling van de optimale termijn van het verstrekt handelskrediet hebben Shi & Zhang (2010) een model opgesteld. Het model laat niet toe een uniforme termijn te kwantificeren. Wel rijkt het de gebruiker enerzijds determinanten aan ter formatie van een geschikt beleid met betrekking tot de betalingstermijn van het te verschaffen handelskrediet. Anderzijds verklaren de auteurs welk effect die determinanten hebben op de bepaling van de betalingstermijn. Zo is de kost van kapitaal van de leverancier de meest gevoelige factor en het risico op wanbetaling van de koper de meest invloedrijke. Dit resultaat is van praktisch belang voor retailers in hun zoektocht naar financiering onder de vorm van handelskrediet van hun leveranciers. Hoe lager de kapitaalkost van de leverancier, hoe groter de capaciteit om handelskrediet te verstrekken. Wanneer een afnemer vervolgens om handelskrediet vraagt kan een langere betalingstermijn verwacht worden wanneer de kapitaalkost van de leverancier laag is en die van de koper hoog. Het risico op wanbetaling van de vragende partij jegens de leverancier acteert volgens de auteurs als beslissende factor om al dan niet handelskrediet te verschaffen (Shi & Zhang, 2010).

De theorie van Smith (1987) stelt dat kredietvoorwaarden relatief uniform zijn binnen eenzelfde industrie aangezien zowel kopers als verkopers onderhevig zijn aan dezelfde marktomstandigheden. Tussen verschillende industrieën daarentegen bestaat er een grote variatie aan kredietvoorwaarden aangezien marktomstandigheden en investeringsvereisten sterk verschillen van elkaar. Ng, Smith & Smith (1999) specifiëren dit als volgt. Bedrijven die gebruik maken van een krediet met twee termijnen (d.w.z. een reguliere betalingstermijn en een kortingsperiode) hanteren binnen eenzelfde industrie voornamelijk gelijkaardige voorwaarden. Intersectoraal daarentegen wordt een grotere variatie aan kredietvoorwaarden geconstateerd. Deze bevinding wordt bevestigd in het Europese kmo onderzoek van García-Teruel & Martínez-Solano (2010) waaruit blijkt dat de bouw- en groothandelssector hoge waarden van klantenkrediet optekenen. De retailsector daarentegen kent het laagste aandeel handelskrediet toe. Seifert et al. (2013) voegen daaraan toe dat de vorderingen in de Verenigde Staten de neiging hebben om de openstaande rekeningen te overschrijden. Deze waarneming geldt voor de meeste sectoren, waaronder voor de bouwsector. Net zoals in Europa vormt de retailsector daarop een uitzondering. Hun data doen namelijk vermoeden dat de hoeveelheid openstaande vorderingen stijgt in relatie tot de afstand tot de eindconsument. Bij laatstgenoemde sector is deze afstand namelijk vrij kort.

Een prijszettingsmethode van het aangeboden handelskrediet zal binnen eenzelfde industrie bijgevolg niet gebruikt worden om klanten te discrimineren. Zo zal een klant die als minder kredietwaardig wordt beschouwd bijvoorbeeld geen duurder krediet voorgesteld worden. Vice versa zal een koper van wie verwacht wordt geen problemen te hebben met de terugbetaling van het handelskrediet niet kunnen genieten van een goedkoper krediet. De enige manier om vervolgens nog een onderscheid te maken tussen kwaliteitsvolle en minder kwaliteitsvolle afnemers is de hoeveelheid handelskrediet dat een verkoper zal verstrekken (Petersen & Rajan, 1997). Bedrijven waarvan waarneembaar is dat ze een betere terugbetalingscapaciteit hebben op basis van variabelen zoals grootte en winstgevendheid, ontvangen significant meer handelskrediet van hun leveranciers. Echter vragen deze minder handelskrediet indien ze toegang hebben tot institutionele kredieten. Aanvullend komen Giannetti et al. (2011) tot de ontdekking dat de voordelen van grote bedrijven zich niet louter beperken tot de hoeveelheid handelskrediet dat hen wordt verschaft. Het hen verstrekte krediet wordt daarenboven gekenmerkt door een langere betalingstermijn en een grotere kortinge voor snelle betaling. Ondernemingen die afhankelijke zijn van veel leveranciers genieten volgens hun onderzoek ook van die voordelen. Ondernemingen die daarentegen afhankelijk zijn van een beperkt aantal verstrekkers vallen uit de boot. Dit duidt mogelijk op een bepaalde macht van de afnemer die verscheidene leveranciers tegen elkaar kan uitspelen. Klapper, Laeven, & Rajan (2012) specifiëren dat de grootste en meest kredietwaardige kopers bovenstaande gunstige contracten verkrijgen van kleinere

4 leveranciers. Dit wordt enerzijds verklaard door de macht die grote bedrijven kunnen uitoefenen op kleinere ondernemingen. Anderzijds gebruiken kleine leveranciers handelskrediet als garantieperiode om de kwaliteit van hun producten aan te tonen. Laatstgenoemde reden is het voornaamste argument voor de afnemers om handelskrediet te verkiezen boven een korting. Markant is volgende bevinding: ook de minst winstgevende afnemers verkrijgen handelskrediet (Petersen & Rajan, 1997).

1.2. Verstrekkers van handelskrediet

Petersen & Rajan (1997) tonen aan dat zowel het verkrijgen als het verschaffen van handelskrediet evenredig is met de grootte van bedrijven. Dit effect is waarneembaar in al hun bestudeerde sectoren. M.a.w. hoe groter de onderneming, hoe meer gebruik het zal maken van handelskrediet. Meer specifiek concluderen ze dat het verstrekken van handelskredieten een functie is van minstens twee variabelen zijnde de grootte en de leeftijd van een onderneming. De grootte van een onderneming wordt uitgedrukt in balanscijfers. Naarmate de activa toenemen is een bedrijf meer geneigd om financiering in de vorm van handelskrediet te verschaffen. Eenzelfde redenatie geldt voor de ouderdom van een onderneming. Hoe langer het bedrijf bestaat, hoe meer handelskrediet het zal verstrekken. Aanvullend op deze laatste stelling geldt een aantekening. Hoewel gezond verstand kan presumeren dat deze conclusie niet tot in de eeuwigheid zal blijven gelden is het wetenswaardig voor welke duur deze uitkomst waarde heeft. Stel dat een bedrijf een geschiedenis van meer dan honderd jaar meedraagt is het waarschijnlijk dat het aandeel verschaft handelskrediet niet gedurende de volledige levensduur van de onderneming blijft toenemen. Petersen & Rajan (1997) constateerden dat het verstrekken van handelskrediet stijgt in relatie met het bestaan van de onderneming en een piek kent op leeftijd van negentien jaar.

Theorieën die stellen dat het gebruik van handelskrediet impliciet toe te schrijven is aan productkarakteristieken worden empirisch aangetoond door Giannetti, Burkart, & Ellingsen (2011). In hun werk tonen ze aan dat producenten van gedifferentieerde goederen en diensten meer handelskrediet verstrekken dan zij die gestandaardiseerde producten verkopen. Hun bevindingen vinden de grootste aanhang bij theorieën die stellen dat producenten minder bezorgd hoeven te zijn over opportunisme van de ontlener. Dit is te danken aan hun sterke onderlinge relatie of omdat bepaalde van hun aangeboden goederen en/of diensten moeilijk te vervangen zijn. Producenten van diensten en gedifferentieerde goederen kunnen moeilijk te verruilen zijn omdat ze unieke of op maat aangepaste producten vervaardigen. De kost om van leverancier te veranderen kan daardoor dermate hoog liggen waardoor kopers afkerig zijn om hun relatie te verbreken of op het spel te zetten door bijvoorbeeld wanbetaling. Vandaar dat producenten van diensten en gedifferentieerde goederen gewilliger zouden moeten zijn in het verkopen op krediet dan hun collega’s die gestandaardiseerde producten verhandelen.

1.3. Motieven voor verstrekken van handelskrediet

De redenen om handelskrediet te verstrekken zijn divers. 1.3.1. Transactioneel motief

Bedrijven die op periodieke wijze met elkaar handelen kunnen hun transactiekosten doen dalen of elimineren indien ze gebruik maken van handelskrediet (Ferris, 1981). Hierbij wordt het tijdstip waarop goederen worden geleverd en dat waarop deze worden betaald losgekoppeld van elkaar. De veronderstelling dat het moment waarop en de grootte van een levering niet altijd kan voorspeld worden heeft tot gevolg dat de hoeveelheid geld dat daar tegenover staat ook niet vooraf kan bepaald worden. Aangezien het aanhouden van geld kosten impliceert hebben beide handelspartners baat bij het elimineren van deze kost. Door het moment van levering en de betaling van desbetreffende te scheiden van elkaar is het mogelijk om de geldstroom met grotere zekerheid te gaan voorspellen. Hierbij zal een klant in plaats van te betalen bij elke ontvangst van een levering (bijvoorbeeld

5 verschillende keren per week) de betalingen bundelen en uitstellen tot het einde van de maand. Door het wegnemen van die onzekerheid kunnen kosten ten gevolge van het aanhouden van geld verminderd worden. Aangezien elk gebruik van handelskrediet kostenvoordelen impliceert besluit Nilsen (2002) dat het transactioneel motief de basis is voor een directe relatie tussen handelskrediet en de hoeveelheid transacties van een onderneming.

1.3.2. Operationeel motief

Wanneer de vraag onregelmatig is door onzekerheid of seizoensgebonden is, moet de verkoper voorbereid zijn op afwijkingen in de verwachte vraag. De verkoper kan hierop reageren door tijdelijke aanpassingen door te voeren in de bedrijfsvoering door bijvoorbeeld de prijs of de productiesnelheid aan te passen. Indien enerzijds de productiesnelheid stijgt kan er op de drukste momenten beter aan de vraag voldaan worden. Het nare gevolg hiervan is dat er voorraden ontstaan wanneer de vraag lager ligt. Wanneer anderzijds de prijs daalt zal de vraag stijgen waardoor er een wachtrij van klanten ontstaat. Beide ingrepen hebben tot gevolg dat de productie en de verkoop constanter verlopen. Echter brengen voornoemde ingrepen ook kosten met zich mee voor zowel de producent als klant. Het verstrekken van handelskrediet kan een oplossing bieden. Hierdoor kan de producent bijvoorbeeld bij een tijdelijke daling in de vraag reageren door de kredietvoorwaarden te versoepelen en omgekeerd (Emery, 1984). Long et al. (1993) hebben dit bevestigd. Bedrijven met een variabele vraag verstrekken significant meer handelskredieten dan firma’s met een stabiele vraag.

Het verschaffen van handelskrediet vindt ook zijn beweeggrond in het proberen veiligstellen van de continuïteit van de firma. Enerzijds hoort daarbij het behouden van bestaande klanten en anderzijds het winnen van nieuwe. Zoals eerder al vermeld zijn Petersen & Rajan (1997) tot volgende opmerkelijke conclusie gekomen: De minst winstgevende bedrijven, die mogelijk geweigerd worden door financiële instellingen, verkrijgen handelskredieten van toeleveranciers. Andere theorieën raden dit nochtans af. De oorzaak van dit fenomeen kan mogelijk gevonden worden bij de toekomstperspectieven die een producent voor ogen heeft. Het is courant dat een bedrijf dat zich in de opstartfase bevindt volop aan het investeren is. De grootte van die investeringen kunnen tijdelijk nefast zijn voor de winstcijfers. Wanneer een leverancier vervolgens investeert in een relatie met dergelijk tijdelijk verlieslatend doch groeiend bedrijf kan hij hieruit op termijn winst maken. Aansluitend hierbij stellen Giannetti et al. (2011) vast dat leveranciers hun klanten die tijdelijk financiële problemen hebben helpen door middel van handelskrediet. Hiermee bevestigen ze de eerdere bevindingen van Wilner (2000). Het soort handelsrelatie dat partijen hebben met elkaar is bijgevolg niet te verwaarlozen in het kader van handelskrediet.

1.3.3. Informatieasymmetrie

1.3.3.1. Kredietwaardigheid van de koper achterhalen:

Aan de hand van eerder vermeld systeem van het verschaffen van handelskrediet met twee verschillende termijnen waarbij een eerste korting oplevert en de tweede niet, onderscheidt Smith (1987) twee types klanten. Enerzijds identificeert ze kopers die snel betalen en bijgevolg van een prijsvermindering genieten. Anderzijds scheidt ze daarvan de klanten die pas na het verstrijken van de kortingsperiode de aankoop vereffenen. Van eerstgenoemde klanten die ingaan op de korting en gedurende de kortingsperiode betalen kan verwacht worden dat deze gebruik kunnen maken van goedkopere externe financiering. Van hen kan verwacht worden dat ze kredietwaardig zijn. Kopers die daarentegen pas na het verstrijken van de kortingsperiode de aankoop vereffenen komen waarschijnlijk niet in aanmerking voor goedkopere financiering bij een derde partij. Dit stelt de kredietwaardigheid van laatstgenoemden in vraag.

6

1.3.3.2. Kwaliteit van de verkoper zijn producten achterhalen

Een jonge onderneming die nog geen bekende reputatie heeft kunnen opbouwen kan de verkoop van haar producten bevorderen door handelskrediet te verstrekken aan kopers. Uiteraard bestaan er alternatieve methodes om klanten te overtuigen van de degelijkheid van producten. Denk hierbij aan productgarantie of de bereidheid om producten die niet aan de vereisten van de koper voldoen terug te nemen. Echter zijn zulke garanties of beloftes niet geloofwaardig bij verkopers zonder een noemenswaardige reputatie (Smith, 1987). Vandaar Smith (1987) stelt dat het verstrekken van handelskrediet een oplossing kan bieden om deze informatieasymmetrie een halt toe te roepen. Dit tegemoetkomen van de verkoper geeft blijk van vertrouwen in de kwaliteit van de producten die het aan de man brengt. Op die manier krijgen kopers gedurende de verkregen betalingstermijn de tijd om het product te inspecteren en de kwaliteit van het goed te achterhalen. De betalingstermijn staat aldus in functie van de tijd die nodig is om de kwaliteit te verifiëren. In lijn hiermee stelt ze dat bedrijven met een gevestigde reputatie een snellere betaling verwachten en minder handelskrediet verschaffen. Hun handelswaar dient niet gedurende geruime tijd aan een kwaliteitscontrole te ondergaan aangezien de kwaliteit alom bekend is. Giannetti, Burkart, & Ellingsen (2011) stellen in hun onderzoek echter vast dat leveranciers met een goede reputatie niet minder geneigd zijn om handelskrediet te verstrekken. Ook Long et. al (1993), Lee & Stowe (1993) en Pike, Cheng, Cravens, & Lamminmaki (2005) bevestigen de theorie van Smith (1987) dat het verstrekken van handelskrediet gerelateerd kan worden aan de kwaliteitsgarantie van de handelswaar verkocht door bedrijven met een geringe en/of onbekende reputatie. Long et. al (1993) hebben gevonden dat zowel kleinere bedrijven met een kleinere omzet (langere productiecyclussen) alsook hightech bedrijven waarbij het langer duurt om de kwaliteit van de producten te controleren, meer handelskrediet verstrekken dan bedrijven waarbij de kwaliteit van hun handelsgoederen eenvoudig waarneembaar is.

Deloof & Jegers (1996) hebben op hun beurt onderzocht of de resultaten van Long et. al (1993) ook gelden voor Belgische bedrijven en stellen dat hun bevindingen grotendeels overeenkomen.

1.3.4. Marktmacht

Prijsdiscriminatie kan ontstaan door betere kredietvoorwaarden te geven aan een selectie afnemers waarbij de kredietwaardigheid van de koper invariant is met de aangeboden voorwaarden. Gelet op het feit dat verstrekken van handelskrediet een risico inhoudt voor de verkoper zal dit resulteren in een effectieve verlaging van de prijs voor weinig kredietwaardige afnemers (Petersen & Rajan, 1997). De kans dat handelskrediet wordt verstrekt stijgt wanneer de opbrengsten door het uitbuiten van marktmacht door prijsdiscriminatie stijgen (Mian & Smith, 1992).

7

2. Bankkrediet

Het bankwezen speelt net zoals in andere landen een cruciale rol in de financiering van ondernemingen. Banken verstrekken extra liquiditeiten ten tijde van tekorten en verschaffen bedrijven dikwijls de nodige middelen die broodnodig zijn voor een onderneming ter investering in nieuwe productiecapaciteit. Financiële instellingen bieden hun kredieten aan in veel verschillende vormen om te voorzien in de behoeften van de ontlenende bedrijven (Piette & Zachary, 2016).

2.1. Oorzaken van weigering bankkrediet

De redenen waarom kredietaanvragen van bepaalde bedrijven geweigerd worden door financiële instellingen zijn van diverse aard. Onderzoek van Vandenberg (2003) toont aan dat kleine bedrijven in het algemeen slechts een beperkte toegang hebben tot institutionele kredieten. Eén van de oorzaken van een weigering van de kredietaanvraag vindt zijn grondslag bij de transactiekosten van een bank. Het behandelen van een kredietaanvraag en openen van een lening gaat gepaard met kosten voor de financiële instelling. Deze kosten zijn onafhankelijk van de grootte van dat krediet terwijl de opbrengsten wel in bepaalde mate evenredig zijn met de grootte van het krediet. Bijgevolg is het verhoudingsgewijs duurder voor een bank om een kleine lening te geven tegenover een grotere. Daarnaast vragen institutionele financiële intermediairs veelal een fysiek onderpand in ruil voor het verschafte krediet. Dit vormt een tweede vaak voorkomende oorzaak voor het niet verkrijgen van een banklening. Kleine ondernemingen bezitten namelijk doorgaans weinig activa die kunnen dienen als waarborg. Een derde oorzaak heeft betrekking op de hoeveelheid kredietaanvragers en de kredietwaardigheid van desbetreffenden. In een stedelijke omgeving ligt het aantal kleine ondernemingen dat snel stopt of failliet gaat vrij hoog. Dat maakt het voor banken moeilijk om een onderscheid te maken tussen kredietwaardige partijen en zij die minder toegewijd zijn en/of minder in staat zijn de bedrijvigheid in stand te houden. Alle factoren ut supra maken het moeilijk en duur voor uitleners om een correcte screening te maken ten einde krediet te verschaffen.

Sommige van die oorzaken zijn te wijten aan marktimperfecties. Een voorbeeld daarvan wordt gegeven door Stiglitz & Weiss (1981). Hun onderzoek toont aan dat bij schijnbaar identieke potentiële ontleners sommigen wel een lening verkrijgen en anderen niet. Potentiële ontleners die geweigerd worden kunnen geen lening krijgen zelfs als ze bereid zijn meer te betalen dan de gangbare intrest op de markt of bereid zijn meer in pand te geven dan gevraagd door de ontlener. Het niet kunnen verkrijgen van bankkredieten kan ook zijn grond hebben in het monetair beleid dat een centrale bank op dat moment voert. Indien de inflatie als risico wordt aanschouwd kan de centrale bank restrictief beleid voeren door de rente te verhogen.

8

3. Handelskrediet versus bankkrediet

3.1. Handelskrediet bij gebrek aan bankkrediet

Ten tijde van schaarste op de geldmarkten als mogelijk gevolg van restrictief monetair beleid, nemen grotere bedrijven de rol van financieel tussenpersoon op zich. Schwartz (1974) stelt dat bedrijven die eenvoudig toegang hebben tot geldmarkten gemotiveerd zijn om handelskredieten te verstrekken aan klanten die investeringsopportuniteiten hebben maar beperkt zijn in het verkrijgen van fondsen. Hierdoor wordt verwacht dat de effecten van het restrictieve monetair beleid worden beperkt. Ook o.a. Long et. al (1993) en Mateut, Bougheas, & Mizen (2006) hebben deze financiële theorie onder de loep genomen en constateerden een gelijkaardig resultaat. Wanneer de intrestvoet stijgt verstrekken grotere, meer kredietwaardige bedrijven meer handelskrediet aan kleine ondernemingen die misschien niet meer op de traditionele kredietmarkt terechtkunnen.

Petersen & Rajan (1997) en Mateut, Bougheas & Mizen (2006) hun bevindingen zijn complementair met deze resultaten. Zij concludeerden dat bedrijven met een sterke kredietwaardigheid en een vlotte toegang tot institutionele kredieten meer handelskredieten verschaffen dan zij die een minder hoge kredietwaardigheid genieten en waarvan de toegang tot externe kredieten belemmerd wordt. Ergo lijkt het erop dat verstrekte handelskredieten gefinancierd worden met verkregen bancaire kredieten. Een bemerking hierbij komt van Petersen & Rajan (1997). Zij stellen vast dat de oorsprong van financiering ook van belang is voor de mate waarin er handelskrediet verstrekt wordt. Zo nemen ze een onderscheid waar tussen externe financiering zoals bancaire kredieten en interne financiering. Bedrijven met een hogere interne financiering i.e. meer winstgevende bedrijven verschaffen minder handelskrediet. Dit kan erop wijzen dat zij minder externe financiering nodig hebben en om die reden minder handelskrediet verstrekken. Verlieslatende bedrijven daarentegen verstrekken meer handelskrediet.

Zelfs wanneer leveranciers duurdere financieringen verstrekken in termen van handelskrediet dan financiële instellingen in termen van bankkrediet zullen deze nog steeds geaccepteerd worden door hun klanten zodra het onderpand dat klanten in waarborg kunnen geven uitgeput raakt. Dit steunt op het gegeven dat banken steeds bepaalde zekerheden vragen bij het toekennen van een lening. Een voorbeeld kan zijn dat een bepaalde klant heel sterk aan het groeien is en reeds alle andere beschikbare bronnen van financiering heeft uitgeput. Hieruit volgt dat het gebruik van leverancierskrediet negatief is gecorreleerd met de beschikbaarheid van onderpand. Dit is coherent met de hypothese dat bedrijven die maximaal willen ontlenen eerst andere beschikbare bronnen van financiering uitputten alvorens handelskrediet te gebruiken aangezien handelskrediet relatief duur is zodra de kortingsprediode verstrijkt (Cuñat, 2007). Handelskrediet is volgens Casey & O’Toole (2014) het belangrijkste substituut van bankkrediet wat betreft het werkkapitaal.

3.2. Handelskrediet faciliteert bankkrediet

Mian & Smith (1992) hebben geconcludeerd dat het waarschijnlijk is dat verkopers over private informatie beschikken waartoe banken geen toegang hebben. Petersen & Rajan (1997) bevestigen dat leveranciers zich voor hun kredietbeslissingen, in tegenstelling tot financiële instellingen, niet op dezelfde informatie baseren. Banken grijpen eerder naar ratio’s en evalueren hun relatie. Zo heeft eerder onderzoek van Petersen & Rajan (1994) nagegaan wat de determinanten zijn van het al dan niet gemakkelijk verkrijgen van leningen bij banken. Uit hun resultaten blijkt dat wanneer een onderneming meer tijd steekt in het opbouwen van een relatie met een financiële instelling deze eenvoudiger financiering kan verkrijgen. Die relatie kan de onderneming onder andere versterken door het aantal financiële diensten die het aankoopt bij de instelling op te krikken. De meest waardevolle informatie voor producenten daarentegen is met welke regelmaat de betalingen worden voldaan. Indien klanten al dan niet gebruik maken van een korting bij snelle betaling is ook een belangrijke

9 maatstaaf voor de beoordeling van de financiële en economische gezondheid van de afnemer. Op hun beurt zijn Biais & Gollier (1997) uitgegaan van de conclusie van Mian & Smith (1992) dat leveranciers en financiële instellingen niet over dezelfde informatie beschikken. Zij hebben waargenomen dat handelskrediet een rol kan spelen om deze informatieasymmetrie weg te werken door middel van volgend model: Er bestaan twee soorten klanten namelijk goede en slechte klanten. De eerste worden gekenmerkt door een positieve netto contante waarde. De tweede beschikken over een negatieve NCW. Beide types klanten zijn zich bewust van de situatie waarin ze zich bevinden terwijl banken en producenten niet over die kennis beschikken. In de veronderstelling dat bankkrediet de enige bron van financiering zou zijn, de verhouding van kopers met een negatieve NCW groot wordt geacht en als de informatie waarover de bank beschikt onnauwkeurig is, dan zullen alle kopers incluis de goede klanten geweigerd worden bij een kredietaanvraag. Hierdoor zullen kopers niet in de mogelijkheid zijn om goederen aan te schaffen en bijgevolg niet kunnen investeren in positieve NCW projecten. Dit fenomeen dat ontstaat door informatieasymmetrie zal vanaf nu bestempeld worden als kredietbeperking. De situatie verandert wanneer afgezien wordt van bovenstaande beperkende veronderstelling en er wel gebruik kan gemaakt worden van handelskrediet. In casu kunnen verkopers die verwachten dat ze voldoende toekomstige cashflow als onderpand kunnen krijgen en op basis van hun eigen inschatting vertrouwen hebben in de klant, beslissen handelskrediet te verschaffen. Financiële instellingen die op hun beurt waarnemen dat een producent krediet verstrekt aan een koper en hierbij een groot risico m.b.t. wanbetaling op zich neemt, kan besluiten dat eerstgenoemde over gunstige informatie beschikt van de koper. Hierdoor zullen banken hun evaluatie positief bijsturen en de klant kredieten willen toekennen. Ook Giannetti, Burkart, & Ellingsen (2011) nemen waar dat bedrijven die handelskrediet verkrijgen ook bankfinanciering genieten van relatief ongeïnformeerde financiële instellingen. Ze stellen vast dat ondernemingen die handelskredieten gebruiken neigen niet louter bij een groter aantal banken te lenen, maar dit doen bij verder afgelegen banken waarmee ze kortere relaties erop na houden. Daarenboven worden deze ondernemingen betere voorwaarden aangeboden zoals lagere kosten voor hun kredieten. Handelskrediet faciliteert met andere woorden dat private informatie van de verkoper kan worden gebruikt om kredietbeperking te reduceren.

3.3. Handelskrediet is efficiënter dan bankkrediet

De Nationale Bank van België becijfert dat het aandeel van financiering door middel van bankkredieten in 2015 7,2 % bedraagt van de totale verplichtingen van in België gevestigde niet-financiële ondernemingen. Handelskredieten maken 6,8 % uit van die totale verplichtingen. De auteurs rapporteren ook wat de belangrijkste vormen van financiering zijn van autonome in België gevestigde niet-financiële ondernemingen. Deze bedrijven maken bijgevolg geen deel uit van een groep. De bank stelt vast dat handelskrediet voor 22,7 % van de autonome ondernemingen de belangrijkste vorm van financiering is. Dit tegenover kort- en langlopend bankkrediet dat voor 6,7 % respectievelijk 12,4 % van de ondernemingen de voornaamste financieringsvorm is (Piette & Zachary, 2016).

Het aandeel gebruikt handelskrediet overtreft ruimschoots dat van de benutte korte termijn bankfinanciering (Seifert et al., 2013). De drie scenario’s ut infra kunnen aan deze stelling duiding geven. De kans dat handelskrediet wordt verstrekt stijgt wanneer de verkoper een kostenvoordeel heeft jegens concurrerende geldschieters (Mian & Smith, 1992). In dat geval is de kost van levering van zowel het goed als het krediet van eenzelfde bron goedkoper dan het te verschaffen via aparte transacties. Dit kostenvoordeel spruit voort uit zeker drie onderliggende beweegredenen. Ten eerste heeft de producent een voordeel tegenover een derde financier in het geval dat de ontlener niet meer aan zijn terugbetalingsverplichtingen kan voldoen. Zowel de producent als een externe financier heeft de mogelijkheid om bij de vereffening goederen van de ontlener te verkopen. Echter kan de producent dit veel efficiënter bewerkstelligen dan bijvoorbeeld een financiële instelling. De leverancier kent de markt en heeft reeds een netwerk van klanten aan wie hij de goederen kan doorverkopen. Een

10 financiële instelling daarentegen kent de producten mogelijk minder goed en heeft minder kennis van de sector. Deze laatste zal dus meer kosten en moeite moeten spenderen om de in beslag genomen goederen te liquideren. Deze bevinding wordt bevestigd door Longhofer & Santos (2003). Een verkoper die handelskrediet verstrekt kan in ruil daarvoor zijn verschafte goederen in onderpand krijgen. De waarde van dat verkregen onderpand is navenant met de waarde van het verschafte materieel actief. Indien de koper in faling zou gaan kan de producent zijn onderpand opeisen en het op een meer efficiënte manier liquideren dan andere ontleners. Petersen & Rajan (1997) zijn dieper ingegaan op het werk van Mian & Smith (1992). Een afnemer die aangekochte handelsgoederen onbewerkt bewaart als voorraad geniet de voorkeur van verkopers. Indien de klant niet meer in staat is om aan zijn betalingsverplichtingen te voldoen volstaat het de leverancier zijn onbewerkte goederen te gaan ophalen en door te verkopen. Dit in tegenstelling tot kopers die verkregen producten onmiddellijk verwerken. Deze zijn minder eenvoudig te liquideren. Ten tweede kan de leverancier een kostenvoordeel hebben in de kredietwaardigheidsanalyse van klanten om minstens twee redenen. Enerzijds kan een vertegenwoordiger die af en toe bij de klant langsgaat tijdens zijn bezoek informatie verkrijgen. Anderzijds kan het zijn dat de klant een retailer is die op zijn beurt veel moeite doet om de vraag naar het product te verzekeren. Bij dit soort relaties tussen leverancier en retailer is de verkoper sterk geïnteresseerd in de prestaties van de klant. Vandaar dat de leverancier de retailer intensief zal evalueren en bijgevolg een uitgebreide analyse kan maken met betrekking tot de kredietwaardigheid van laatstgenoemde. Ten derde kan het zijn dat het duur is om de overdracht van handelswaren en de betaling daarvan simultaan te laten plaatsvinden. Bijvoorbeeld bij transacties waarbij de gekochte goederen moeten verscheept worden van de producent naar de kleinhandelaar. Wanneer de koper meer kwetsbaar is voor fraude is het aan te raden dat de koper eerst de goederen in ontvangst neemt alvorens deze te betalen. Hier tegenover staat dat wanneer de verkoper gevoeliger is aan oplichting, bijvoorbeeld wanneer de retailer in slechte papieren zit, dat de koper de goederen betaalt alvorens de verscheping of bij levering. Voor de concrete behandeling van dit soort situaties bestaan de Incotermsregels of leveringsvoorwaarden.

Kouvelis & Zhao, (2012) hebben een typisch ‘newsvendor model’ opgesteld van een kleine keten waarin een leverancier verkoopt aan een retailer met onzekere vraag naar de aangeboden producten. Beide partijen zijn risico-neutraal, beschikken over een beperkt kapitaal en streven naar winstmaximalisatie. Aangezien er wordt verondersteld dat de banken zich in een perfect competitieve omgeving bevinden zijn de bankleningen in het model competitief geprijsd. Het terug te betalen bedrag bestaat bijgevolg uit het ontleende bedrag vermeerderd met de risicovrije rente. Volgens hun model is het optimaal geprijsde handelskrediet goedkoper dan bankkrediet. De intrestvoet van het door de toeleverancier aangeboden krediet bevindt zich in de prijsvork tussen nul en de risicovrije rente, onafhankelijk van de grootte van de bestelling van de afnemer en de daarmee geassocieerde vraagrisico’s. Bij voorkeur is de intrestvoet gelijk aan de risicovrije rente daar dit de kleinhandelaar een stimulans geeft om vooraf zijn bestelling in de mate van het mogelijke te vereffenen door middel van diens werkkapitaal. Banken zullen voor eenzelfde competitief krediet een risicopremie aanrekenen. Hierdoor worden bankkredieten minder interessant dan de kredieten aangeboden door de leverancier. Vervolgens verklaren ze ook de impact van het gebruik van handelskredieten op de leverancier, kleinhandelaar en de gehele keten. Wanneer een retailer een optimaal gestructureerd handelskrediet wordt aangeboden zal deze dat altijd verkiezen boven een lening verstrekt door een financiële instelling. Doordat de retailer profiteert van de lagere intrestvoet van het handelskrediet zal deze meer bestellen dan wanneer hij gefinancierd zou worden door een bank. Hierdoor stijgt de efficiëntie van de keten, ten einde de leverancier meer winst maakt. Dit verklaart waarom verkopers het door hen verkochte handelswaar willen financieren, zelfs wanneer de leverancier hiervoor zelf een lening zou moeten aangaan. De auteurs merken wel een discrepantie op met de realiteit. Niet elke

11 leverancier verstrekt goedkoop handelskrediet. Het vermoeden dat een afnemer niet in de mogelijkheid is om het krediet te vereffenen - een gevolg van informatieasymmetrie - kan één van de oorzaken zijn. Een ander mogelijke oorzaak betreft marktimperfecties zoals kosten ten gevolge van faillissementen en belastingen.

Een soortgelijk onderzoek is verricht door Jing, Chen, & Cai (2012). Zij hebben verschillende modellen opgesteld en onderzocht waaronder een model waarbij (net zoals bij de publicatie van Kouvelis & Zhao (2012)) zowel de producent als de retailer over een beperkt kapitaal beschikken. In die situatie dient de producent geld te lenen bij een bank ter financiering van de productie. Daarbij is gegeven dat de financiële instelling zich in een competitieve markt bevindt en bijgevolg geen winst maakt. Het ontlenen bij een financiële instelling door zowel de producent en/of de retailer heeft bijgevolg geen invloed op hun winstmarges. Echter verandert het bestelgedrag van de retailer wanneer deze gebruik maakt van handelskrediet. Zo verbetert de algehele efficiëntie van de bevoorradingsketen bij gebruik van handelskrediet op voorwaarde dat de productiekosten laag zijn. De auteurs concluderen hieruit dat een bank bij lage productiekosten eerder de producent moet financieren in plaats van de afnemer. Liggen die kosten van productie daarentegen hoog, dan geldt het omgekeerde.

12

Deel II: bouwnijverheid

De bouwsector wordt afgebakend a.d.h.v. de statistische nomenclatuur van de economische activiteiten in de Europese Gemeenschap (Belgische versie). Beter bekend met het acroniem NACE-BEL 2008. Het is een officiële Europese lijst van activiteitenomschrijvingen die dient als hulpmiddel ter opstelling van economische statistieken en overzichten. De bouwnijverheid – zoals sectie F wordt omschreven door NACE-BEL 20081 – omvat volgende codes:

41 Bouw van gebouwen; ontwikkeling van bouwprojecten 42 Weg- en waterbouw

43 Gespecialiseerde bouwwerkzaamheden

Eerst wordt de evolutie van het B2B betaalgedrag van de Belgische bouwsector beschreven en vergeleken met het geheel der Belgische ondernemingen a.d.h.v. cijfers verzameld door Graydon. Nadien wordt de sector verder beschreven a.d.h.v. een selectie van financiële ratio’s aangeleverd door de Balanscentrale van de NNB. Ter bevordering van de interpretatie worden de ratio’s die betrekking hebben op de bouwnijverheid vergeleken met die van het geheel van de Belgische sectoren telkens met uitzondering van het bank- en verzekeringswezen.

1. Betaalgedrag

Uit data van Graydon blijkt dat de evolutie van het B2B betaalgedrag van de Belgische bouwnijverheid verschilt met die van alle Belgische ondernemingen. In 2013 wordt 65,67 % van de facturen van de Belgische bouwsector binnen de afgesproken termijn betaald. Eén jaar later daalt dit gemiddelde tot 62,17 %, de laagste waarde van de bestudeerde periode. Nadien volgen twee jaar van verbetering met een piek van 70,17 % in 2016. In 2017 wordt een relatieve stijging van de tijdig betaalde facturen van anderhalf procent waargenomen tegenover 2013. In de daarop volgende periode van 0-30 dagen na de vervaldatum is er een daling van 1,5 % waarneembaar (Gradyon Belgium, 2018).

Figuur 1: evolutie van het B2B betaalgedrag in de Belgische bouwsector

Voor 2013 publiceert Graydon dat 64,99 % van de Belgische facturen worden betaald binnen de afgesproken termijn. In de twee daaropvolgende jaren stijgt het gemiddelde tot 69,05 % in 2015. Hierna daalt het aandeel tijdig betaalde facturen opnieuw over 2016 tot 67,66 % in 2017. Een stijging

1 zie Bijlage 1: NACE-BEL 2008 Activiteitennomenclatuur 0 10 20 30 40 50 60 70 80 Binnen afgesproken termijn 0-30 dagen na vervaldatum 31-60 dagen na vervaldatum 61-90 dagen na vervaldatum Meer dan 90 dagen na vervaldatum

Evolutie van het B2B betaalgedrag in de Belgische

bouwsector

13 van 1,67 % t.o.v. 2013. In de tijdspanne van 0 tot 30 dagen na de afgesproken termijn is er een daling van 2,19 % waarneembaar over de gehele bestudeerde periode (Gradyon Belgium, 2018).

Figuur 2: evolutie van het B2B betaalgedrag in België

Uit de cijfers blijkt dat de jaarlijkse variatie in het B2B betaalgedrag van de bouwsector niet gelijk verloopt met die van alle Belgische ondernemingen. De verandering over de vijf jaren heen van de facturen die binnen de afgesproken termijn worden vereffend toont meer gelijkenis met elkaar. Zowel het B2B betaalgedrag van de Belgische bouwsector als dat van het geheel van de Belgische ondernemingen is verbeterd over de bestudeerde periode heen. Binnen de Belgische bouwnijverheid is een verbetering van 1,5 % waarneembaar en voor alle Belgische ondernemingen samen wordt een verbetering van 1,67 % geconstateerd.

2. Beschrijvende financiële ratio’s

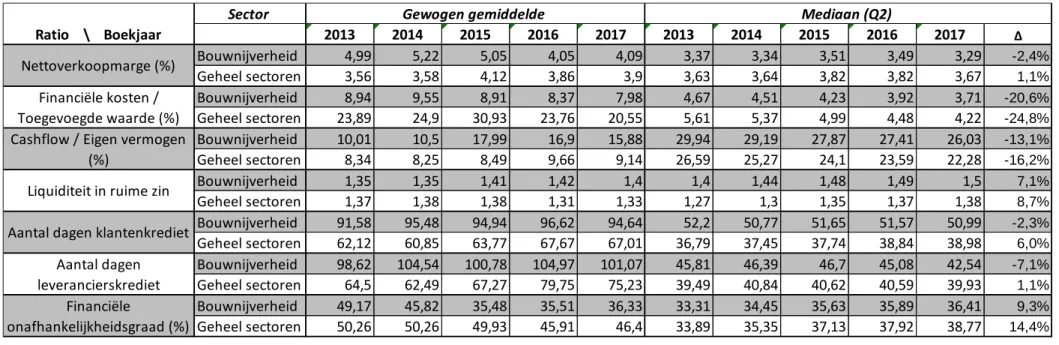

De Balanscentrale van de NBB verdeelt haar gepubliceerde ratio’s onder in vier groepen naargelang waarop ze betrekking hebben. Hieruit wordt een selectie2 opgenomen in de tabel ut infra die

interessant zijn ter beschrijving van de bouwsector in het kader van het onderzoek. Hierbij wordt de bouwnijverheid vergeleken met het geheel van alle Belgische sectoren met uitzondering van het bank- en verzekeringswezen. Aangezien het onduidelijk is of de bekomen gemiddelde ratiowaarden kenmerkend zijn voor het merendeel van de ondernemingen die van de populatie deel uitmaken, dan wel in belangrijke mate bepaald worden door één of meer grote ondernemingen wordt de mediaan (Q2) ook gepubliceerd.

2 De ondernemingen die van de mogelijkheid gebruik maken om een verkorte jaarrekening neer te leggen, zijn niet verplicht hun omzet of het bedrag van de verbruikte handelsgoederen en grond- en hulpstoffen en van de aangekochte diensten en diverse goederen die ten laste van het boekjaar vallen, te vermelden. De hierna volgende ratio's, waarin deze rubrieken voorkomen, hebben dan ook enkel betrekking op de ondernemingen die deze gegevens hebben vermeld: (bruto- en netto)verkoopmarge; aantal dagen klantenkrediet; aantal dagen leverancierskrediet. 0 10 20 30 40 50 60 70 80 Binnen afgesproken termijn 0-30 dagen na vervaldatum 31-60 dagen na vervaldatum 61-90 dagen na vervaldatum Meer dan 90 dagen na vervaldatum

Evolutie van het B2B betaalgedrag in België

14 Tabel 1: beschrijvende financiële ratio’s van de bouwnijverheid en het geheel der Belgische sectoren (m.u.v. bank- en verzekeringswezen)

Sector Ratio \ Boekjaar 2013 2014 2015 2016 2017 2013 2014 2015 2016 2017 Δ Bouwnijverheid 4,99 5,22 5,05 4,05 4,09 3,37 3,34 3,51 3,49 3,29 -2,4% Geheel sectoren 3,56 3,58 4,12 3,86 3,9 3,63 3,64 3,82 3,82 3,67 1,1% Bouwnijverheid 8,94 9,55 8,91 8,37 7,98 4,67 4,51 4,23 3,92 3,71 -20,6% Geheel sectoren 23,89 24,9 30,93 23,76 20,55 5,61 5,37 4,99 4,48 4,22 -24,8% Bouwnijverheid 10,01 10,5 17,99 16,9 15,88 29,94 29,19 27,87 27,41 26,03 -13,1% Geheel sectoren 8,34 8,25 8,49 9,66 9,14 26,59 25,27 24,1 23,59 22,28 -16,2% Bouwnijverheid 1,35 1,35 1,41 1,42 1,4 1,4 1,44 1,48 1,49 1,5 7,1% Geheel sectoren 1,37 1,38 1,38 1,31 1,33 1,27 1,3 1,35 1,37 1,38 8,7% Bouwnijverheid 91,58 95,48 94,94 96,62 94,64 52,2 50,77 51,65 51,57 50,99 -2,3% Geheel sectoren 62,12 60,85 63,77 67,67 67,01 36,79 37,45 37,74 38,84 38,98 6,0% Bouwnijverheid 98,62 104,54 100,78 104,97 101,07 45,81 46,39 46,7 45,08 42,54 -7,1% Geheel sectoren 64,5 62,49 67,27 79,75 75,23 39,49 40,84 40,62 40,59 39,93 1,1% Bouwnijverheid 49,17 45,82 35,48 35,51 36,33 33,31 34,45 35,63 35,89 36,41 9,3% Geheel sectoren 50,26 50,26 49,93 45,91 46,4 33,89 35,35 37,13 37,92 38,77 14,4% Financiële onafhankelijkheidsgraad (%) Gewogen gemiddelde Nettoverkoopmarge (%) Financiële kosten / Toegevoegde waarde (%) Cashflow / Eigen vermogen

(%)

Liquiditeit in ruime zin Aantal dagen klantenkrediet

Aantal dagen leverancierskrediet

15

2.1. Exploratieve ratio’s

Deze ratio's zijn indicatoren voor de industriële en commerciële doeltreffendheid van een vennootschap, zonder rekening te houden met haar financiële en uitzonderlijke resultaten.

2.1.1. Nettoverkoopmarge (%)

A.d.h.v de nettoverkoopmarge is het mogelijk om de rendabiliteit van de verkopen na te gaan. In tegenstelling tot de brutoverkoopmarge wordt deze ratio wel beïnvloed door het afschrijvingsbeleid van de onderneming. De ratio laat toe het winstpotentieel van de onderneming na te gaan door de kosten en de opbrengsten van de bedrijfsactiviteit te vergelijken. De rendabiliteit vormt een goede garantie voor een gezonde liquiditeit. In geval van chronische negatieve rendabiliteit is een onderneming niet meer in staat om met de opbrengsten alle kosten te dekken met potentieel illiquiditeit als gevolg.

Uit de steekproef van de NBB blijkt dat de gemiddelde waarden van de bouwsector gedurende de gehele bestudeerde periode boven die van België liggen. Echter geldt het omgekeerde verhaal wanneer de mediaan van de ratio wordt geanalyseerd. Dit doet vermoeden dat de marges voor het merendeel van de bedrijven relatief klein zijn t.o.v. het geheel der Belgische sectoren. Een minderheid van de bouwondernemingen blijkt echter een dermate hoge marge te hebben op haar bedrijfsactiviteiten waardoor de gemiddelden stijgen tot boven die van België.

2.1.2. Financiële kosten / Toegevoegde waarde (%)

Het doel van economische productie is het creëren van toegevoegde waarde. Met die toegevoegde waarde is een onderneming in staat de verschillende productiefactoren te vergoeden. Zo wordt de economische groei van een sector uitgedrukt in de som van de toegevoegde waarde van alle economische actoren van die sector. Eenzelfde redenering geldt voor de economische groei van een land. Eén van de te vergoeden productiefactoren zijn de financiële kosten, de vergoeding voor o.a. het vreemd vermogen. Deze ratio toont aan hoe zwaar de vergoeding van het vreemd vermogen doorweegt op de toegevoegde waarde.

Bij het bestuderen van de mediaan valt een zeer sterk dalende trend op bij beide rijen. De ratio van zowel de bouwsector als alle sectoren samen daalt met respectievelijk 20,6 en 24,8 %. Dit kan wijzen op een sterke daling in financiële kosten, een toename in de toegevoegde waarde of een combinatie van deze ontwikkelingen.

2.2. Rendabiliteitsratio’s

2.2.1. Cashflow / Eigen vermogen (%)

Het begrip "cashflow" dat in deze ratio wordt gebruikt, is berekend per som. De cashflow is dan gelijk aan het resultaat van het boekjaar na belastingen vermeerderd met de nettokosten die geen kasuitgaven meebrengen (afschrijvingen, waardeverminderingen, voorzieningen). Deze ratio geeft de maximumcapaciteit van de onderneming om bruto-inkomen (cash) te genereren (Balanscentrale NBB, 2016). De publicatie van de cashflowrendabiliteit is objectiever dan die van de winst. Het is niet mogelijk om de cashflow te verbloemen door bijvoorbeeld versnelde of vertraagde afschrijvingen (manipulaties in de niet-kaskosten).

Ook hier is een grote discrepantie waarneembaar tussen de gemiddelden en de mediaan. Het gemiddelde van de bouwsector is gestegen met meer dan 58 % terwijl de mediaan met meer dan 13 % is gedaald. De trend is echter niet abnormaal in vergelijking met het geheel van de Belgische sectoren. Daar kent het gemiddelde een stijging van bijna 10 % tegenover een daling van ongeveer 13 % van de mediaan. Een constante is wel dat de bouwsector over de volledige periode beter presteert dan alle Belgische sectoren.

16

2.3. Financiële structuur ratio’s

2.3.1. Liquiditeit in ruime zin

De liquiditeitsratio's laten toe na te gaan in welke mate de ondernemingen hun verplichtingen op korte termijn kunnen nakomen door middel van hun beschikbare en gemakkelijk te realiseren activa. De liquiditeit in ruime zin geeft een eerste evaluatie van de liquiditeitsgraad en vergelijkt het totaal van de realiseerbare en beschikbare activa (voorraden en bestellingen in uitvoering, vorderingen op ten hoogste 1 jaar, geldbeleggingen, liquide middelen en overlopende rekeningen van het actief) met de schulden op korte termijn, inclusief de overlopende rekeningen op het passief. Hoe hoger de waarde van deze ratio, hoe meer activa aanwezig zijn die op korte termijn kunnen worden omgezet om de verplichtingen op korte termijn na te kunnen komen (Balanscentrale NBB, 2016).

De mediaan van de liquiditeitsratio van zowel de bouwsector als België is over de jaren heen verbeterd met 7,1 % respectievelijk 8,7 %. Hier is het verschil tussen het gemiddelde en de mediaan eerder beperkt.

2.3.2. Aantal dagen klantenkrediet3

Het aantal dagen klantenkrediet verwijst naar de gemiddelde tijdsduur die verloopt tussen het ontstaan van de handelsvorderingen en de inning ervan (Balanscentrale NBB, 2016).

Voor de bouwsector blijft het aantal dagen klantenkrediet over de jaren heen vrij constant. In alle Belgische sectoren samen daarentegen is een stijgende trend waarneembaar. Opvallend is het grote verschil in aantal dagen tussen de bouwnijverheid en het geheel der Belgische sectoren. Binnen de bouwsector duur het veel langer eer een vordering vereffend wordt. Ook hier geldt dat een beperkt aantal ondernemingen in beide rijen de gemiddelden optrekt met waarschijnlijk hoge waarden.

2.3.3. Aantal dagen leverancierskrediet

Het aantal dagen leverancierskrediet is het gemiddeld aantal dagen dat verloopt tussen het ontstaan van de handelsschulden en hun betaling (Balanscentrale NBB, 2016).

Het aantal dagen leverancierskrediet op beide rijen schommelt volgens de mediaan licht. Ook hier valt het op dat de bouwsector langere termijnen gewoon is dan het geheel der Belgische sectoren. De verschillen tussen de gemiddelden en de mediaan van de bouw zijn heel groot tot meer dan het dubbele. Dit wijst erop dat een minderheid van de bouwbedrijven hun schulden pas heel laat vereffent. Bij een vergelijking van de mediaan van het aantal dagen klanten- en leverancierskrediet blijkt dat een bouwonderneming haar facturen betaalt alvorens zelf te worden betaald. Het tegenovergestelde geldt voor alle Belgische sectoren samen.

2.3.4. Financiële onafhankelijkheidsgraad

Deze ratio meet het aandeel van het eigen vermogen in het geheel van de actiemiddelen waarover de onderneming beschikt: hoe groter dit aandeel is, hoe minder de onderneming afhankelijk is van door derden verstrekte middelen (Balanscentrale NBB, 2016).

De financiële onafhankelijkheid van de bouwsector is sterk verbeterd over de jaren heen, een trend is duidelijk waarneembaar. Hetzelfde geldt voor het geheel der Belgische sectoren. Die laatste doet het

3 Aantal dagen klanten- en leverancierskrediet moeten met voorzichtigheid worden geïnterpreteerd, omdat hun berekening gesteund is op de vergelijking van een "flow" (het bedrag van de tijdens het boekjaar gerealiseerde verkopen of gedane inkopen van handelsgoederen, grond- en hulpstoffen en van diensten en diverse goederen) en een "stock" (de per einde boekjaar uitstaande handelsvorderingen en -schulden). Het is evident dat de toestand per einde boekjaar niet noodzakelijk representatief is voor het dagelijks gemiddelde van het boekjaar (Balanscentrale NBB, 2016).

17 met een toename van 14,4 % wel meer dan de helft beter dan de bouwsector op zich met slechts 9,3 % groei.

18

Deel III: Onderzoek

Dit onderzoek naar het betaalgedrag in de Belgische bouwnijverheid wordt tweeledig uitgevoerd. Eerst wordt de evolutie van het betaalgedrag van de Belgische bouwbedrijven onderzocht aan beide balanszijden. Enerzijds staan de vorderingen of de te ontvangen betalingen van een onderneming aan de actiefzijde. Aan deze balanszijde staat handelskrediet bekend als klantenkrediet of het krediet dat een onderneming verstrekt aan haar klanten onder de vorm van betalingsuitstel. Hier wordt bijgevolg de evolutie van dat klantenkrediet onderzocht. Anderzijds wordt a.d.h.v. de schulden die zich aan de passiefzijde van de balans bevinden de evolutie van het leverancierskrediet onderzocht. In het tweede deel van dit onderzoek wordt er verder gefocust op die actiefzijde of de mate waarin een onderneming klantenkrediet verstrekt. Hiervan wordt onderzocht in welke mate bepaalde determinanten invloed hebben op de hoeveelheid klantenkrediet die een Belgische bouwonderneming verschaft.

1. Hypothesen

Uit de cijfers van de Balanscentrale van de NBB lijken er geen grote verschillen te zijn in het aantal dagen klanten- en leverancierskrediet over de bestudeerde jaren 2013-2017 heen. Ergo lijkt het betaalgedrag van de Belgische bouwondernemingen niet te veranderen over de jaren heen.

H1: Er is geen significant verschil in het aantal dagen klantenkrediet tussen de jaren 2013 tot en met 2017.

H2: Er is geen significant verschil in het aantal dagen leverancierskrediet tussen de jaren 2013 tot en met 2017.

Wanneer het gaat over handelskrediet wordt er telkens gesproken over zowel klanten- als leverancierskrediet. Het lijkt bijgevolg logisch dat beiden invloed hebben op elkaar. Dit wordt bevestigd door Ferrando & Mulier(2013). De auteurs stellen dat ze niet apart kunnen worden bekeken maar dat ze samen het geheel van handelskrediet vormen.

B1: Klantenkrediet en leverancierskrediet zijn positief gecorreleerd aan elkaar.

Uit de literatuur blijkt dat de grootte van ondernemingen positief gecorreleerd is met het gebruik van handelskrediet. Petersen & Rajan (1997) hebben dit aangetoond en stellen dat dit geldt voor al hun bestudeerde sectoren. Meer specifiek stellen ze dat een onderneming meer geneigd is om klantenkrediet te verstrekken naarmate de activa toenemen.

B2: De grootte van een onderneming is positief gecorreleerd met het verschaffen van klantenkrediet.

Daarenboven hebben Petersen & Rajan (1997) waargenomen dat een onderneming met enkele jaren ervaring meer financiering in de vorm van handelskrediet verschaft aan haar klanten dan een jonger bedrijf. De auteurs bemerken daarbij wel dat dit positieve verband een toppunt kent na het 19 jarig bestaan van een onderneming.

B3: Er is een positieve correlatie tussen de leeftijd van een bedrijf en het verstrekken van klantenkrediet.

Petersen & Rajan (1997) en Mateut, Bougheas, & Mizen (2006) concluderen dat bedrijven met een sterke kredietwaardigheid en een vlotte toegang tot institutionele kredieten meer handelskredieten verschaffen dan zij die een minder hoge kredietwaardigheid genieten en waarvan de toegang tot externe kredieten belemmerd wordt. Ergo lijkt het erop dat verstrekte handelskredieten gefinancierd worden met verkregen bancaire kredieten.

19 Als proxy voor kredietwaardigheid van een bedrijf wordt de solvabiliteit en de liquiditeit opgenomen en apart onderzocht (Graydon Belgium, 2020). Voor de berekening van de solvabiliteit wordt de mate van financiële onafhankelijkheid gebruikt en voor de liquiditeit wordt gekeken naar de liquiditeit in ruime zin of de current ratio (Ooghe, Vander Bauwhede, & Van Wymeersch, 2017). Een goede liquiditeit betekent ook voldoende liquide middelen. Wanneer een onderneming schulden aangaat bij een bank zal de hoeveelheid liquide middelen ook toenemen, die vervolgens zouden kunnen worden aangewend om klantenkrediet te verstrekken (Emery, 1984). Vandaar dit ook wordt onderzocht.

B4: De hoeveelheid liquide middelen is positief gecorreleerd met het verschaffen van klantenkrediet.

B5: De solvabiliteit van een bedrijf is positief gecorreleerd met het verstrekken van klantenkrediet.

B6: De liquiditeit van een onderneming is positief gecorreleerd met het verschaffen van klantenkrediet.

De oorsprong van de financiële middelen die ter beschikking staan van de onderneming blijkt een invloed te hebben op de mate waarin handelskrediet wordt verstrekt volgens Petersen & Rajan (1997). De auteurs constateren een ongelijkheid tussen externe financiering zoals bancaire leningen en interne financiering. Bedrijven met een hogere interne financiering i.e. meer winstgevende bedrijven verschaffen minder handelskrediet. Dit kan erop wijzen dat zij minder externe financiering nodig hebben en om die reden minder handelskrediet verstrekken. Verlieslatende bedrijven daarentegen verstrekken meer handelskrediet.

B7: De hoeveelheid interne middelen is negatief gecorreleerd met het verschaffen van klantenkrediet.

Wanneer een retailer profiteert van een lagere intrestvoet van het handelskrediet zal deze meer bestellen dan wanneer hij duurder gefinancierd zou worden door een bank. Hierdoor stijgt de efficiëntie van de keten, ten einde de leverancier meer winst maakt. Dit verklaart waarom verkopers het door hen verkochte handelswaar willen financieren, zelfs wanneer de leverancier hiervoor zelf een lening zou moeten aangaan. De auteurs merken wel een discrepantie op met de realiteit.

20

2. Methodologie

2.1. Dataverzameling

Zoals in Deel II werd uiteengezet wordt de bouwsector afgebakend op basis van de NACE-BEL 2008 definitie. De bouwnijverheid die de codes 41, 42 en 43 omvat wordt in zijn geheel opgenomen. Om een evolutie te kunnen waarnemen wordt een tijdspanne van verschillende jaren in acht genomen. Enerzijds is een recente periode gekozen ter bevordering van de relevantie en de vernieuwende factor van dit onderzoek. Anderzijds werd deze tijdspanne aanvankelijk verder gespecifieerd op basis van de conjunctuurschommelingen van de voorbije jaren. Uit data van de Nationale Bank van België blijkt dat alle elementen die de synthetische curve van de bouwnijverheid4 onderbouwen quasi ononderbroken

trendmatig evolueerden in de gunstige zin sinds het midden van 2015. Op basis hiervan zou de periode 2015-2017 gekozen worden. Echter werd deze periode uitgebreid met de jaren 2013 en 2014 om een duidelijkere evolutie te kunnen waarnemen.

De data gebruikt in dit onderzoek zijn afkomstig uit de Bel-first databank die is opgesteld door Bureau Van Dijk. De databank verzamelt een uitgebreide hoeveelheid aan financiële informatie van Belgische en Luxemburgse bedrijven. In deze studie wordt enkel gebruik gemaakt van data van Belgische ondernemingen. Meer specifiek actieve bedrijven die zich in een normale gerechtstoestand bevinden. Enkel ondernemingen uit de bouwsector, zoals deze is gedefinieerd ut supra, worden opgenomen. Bij deze selectie worden bovendien enkel ondernemingen opgenomen die de NACE-BEL 2008 code 41, 42 of 43 hebben als hoofdactiviteit van hun bedrijfsvoering. Geconsolideerde jaarrekeningen behoren niet tot de steekproef. Tevens is er geopteerd om uitsluitend bedrijven op te nemen die in de periode van 2013 tot en met 2017 een verkorte of volledige jaarrekening hebben ingediend. Dit heeft tot gevolg dat microbedrijven5 niet tot de selectie behoren. Hierdoor worden er voor de meerderheid van de

ondernemingen wel data gevonden ten belope van de volledige periode en wordt de kans op vertekende resultaten aanzienlijk ingeperkt.

Op basis van deze selectiecriteria6 resteren er 16.673 bedrijven die worden opgenomen in dit

onderzoek. Hierop worden er drie verschillende analyses uitgevoerd.

2.1.1. Analyse 1: evolutie van het klantenkrediet

Met de eerste analyse wordt de evolutie van het klantenkrediet onderzocht. Initieel werd geopteerd om gebruik te maken van ‘aantal dagen klantenkrediet’. Dit had als groot voordeel dat deze variabele makkelijker onderlinge vergelijking tussen bedrijven toelaat. Daartegenover staat echter een groot nadeel, namelijk dat dit datapunt enkel gerapporteerd wordt in een volledige jaarrekening. Dit zou ertoe leiden dat louter grote ondernemingen de resultaten zouden bepalen. Aangezien een van de onafhankelijke variabelen in een van de onderzoeken de grootte van bedrijven is zou dit nefast zijn. Een alternatieve mogelijkheid was om het aantal dagen klantenkrediet te berekenen op basis van onderstaande formule

Dagen klantenkrediet = (Handelsvorderingen / Omzet) * 365

Hier doet er zich een gelijkaardig probleem voor namelijk dat omzet vaak niet gerapporteerd wordt door kleine bedrijven aangezien dit geen verplichting is in de verkorte rapportering. Om alsnog de volledige sector te kunnen bestuderen en de resultaten over verschillende bedrijven heen te kunnen

4 zie Bijlage 2: componenten van de synthetische curve – bouwnijverheid (tot 12/2017)

5 Microvennootschappen werden pas sinds 18 december 2015 gedefinieerd in België volgens artikel 15 van het Wetboek van vennootschappen.