AUDIT

PRIJSZETTING

VOOR

BIJKOMENDE DIENSTEN IN VLAAMSE

WOONZORGCENTRA

Aantal woorden: 16.209

Wout Bogaert

Stamnummer : 01712405Promotor: Prof. dr. Johan Christiaens

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Bestuurskunde en het Publiek Management

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Naam student: Wout Bogaert

Abstract

De toenemende vraag van auditklanten naar bijkomende diensten die externe auditors aanbieden, leidde tot meer aandacht binnen het auditonderzoek. Dit begrip omvat alle extra niet-audit gerelateerde dienstverlening die de commissaris, naast zijn auditopdracht, of een externe auditor levert. Vanwege de mogelijke inmenging in het management werd het onafhankelijkheidsprobleem uitgebreid bestudeerd, met een strengere regelgeving tot gevolg. Daarnaast kreeg ook de prijszetting voor deze bijkomende diensten meer belangstelling, dankzij het audit fee model dat Simunic in 1984 ontwikkelde. Omwille van de afwezigheid van het winstgevend motief in de non-profitsector, werden deze auditprijsstudies voornamelijk binnen de profitsector toegepast.

In deze masterproef met als titel ‘Audit prijszetting voor bijkomende diensten in Vlaamse woonzorgcentra’ wordt een eerste kwantitatief onderzoek gevoerd naar de determinanten die de prijszetting van bijkomende diensten beïnvloeden. Het biedt een aanvulling op de bevindingen van Christiaens & Vandendriessche die in 2017 de auditprijsdeterminanten in Vlaamse woonzorgcentra bestudeerden.

Aan de hand van een OLS-regressie wordt de impact van een aantal determinanten uit vorige onderzoeken samen met het specifieke kenmerk statuut getest. De totale dataset bevat 73 woonzorgcentra die in de periode 2016-2018 vergoedingen voor bijkomende diensten in hun jaarrekening rapporteerden. De aankoop van niet-audit gerelateerde diensten is binnen de ouderenzorg eerder beperkt. Bovendien lijken vzw-woonzorgcentra meer van deze diensten in te kopen in vergelijking met privé-woonzorgcentra. In overeenstemming met de bevindingen uit voorgaande studies, is de grootte van de auditklant een belangrijke variabele die de prijszetting voor bijkomende diensten positief beïnvloedt. De overige onderzochte determinanten vertoonden geen significant verband.

Voorwoord

Deze masterproef vormt het sluitsstuk van mijn tweejarige opleiding Bestuurskunde en Publiek Management. Voorafgaand aan het lezen van de masterproef wil ik de personen die meehielpen tot de realisatie hiervan bedanken.

Eerst en vooral wens ik mijn promotor Prof. Dr. Johan Christiaens te danken voor het openstellen van het onderwerp ‘Audit prijszetting voor bijkomende dienstverlening in Vlaamse woonzorgcentra’. Gezien de complexiteit van het onderwerp kwam zijn deskundig advies en professionele begeleiding goed van pas.

Ten tweede wil ik ook zijn assistente mevrouw Karoline Helldorff bedanken voor haar constructieve feedback en nuttige tips met betrekking tot de onderzoeksmethode.

Ten derde dien ik de heer Wouter Pieteraerens te danken voor zijn assistentie bij het uitvoeren van mijn analyses met SPSS.

Tot slot mag ik zeker mijn ouders, familie en vrienden niet vergeten te vermelden. Dankzij hun geduld, steun en motiverende woorden ben ik blijven doorzetten. Gedurende het hele academiejaar was ik gebeten door dit onderzoek en hier is eindelijk het eindresultaat.

INHOUDSTAFEL

Abstract... ii

Voorwoord ... iii

Lijst met afkortingen ... vi

Lijst van figuren ... vii

Lijst van tabellen ... viii

Inleiding ... 2

1 Bijkomende dienstverlening ... 4

1.1 Omschrijving begrip... 4

1.2 Onafhankelijkheidsprobleem ... 6

1.3 Wetgeving inzake bijkomende dienstverlening ... 8

1.3.1 Wet corporate governance ... 8

1.3.2 One-to-one regel ... 8

1.3.3 Onverenigbare bijkomende diensten ... 10

1.3.4 Vermelding bijkomende diensten in de jaarrekening... 10

2 Voorgaand onderzoek ... 13 2.1 Auditklant ... 14 2.2 Auditkantoor ... 19 2.3 Auditopdracht ... 19 3 Onderzoeksvraag en hypothesen ... 27 3.1 Hypothesen ... 27 4 Woonzorgcentra in Vlaanderen ... 30

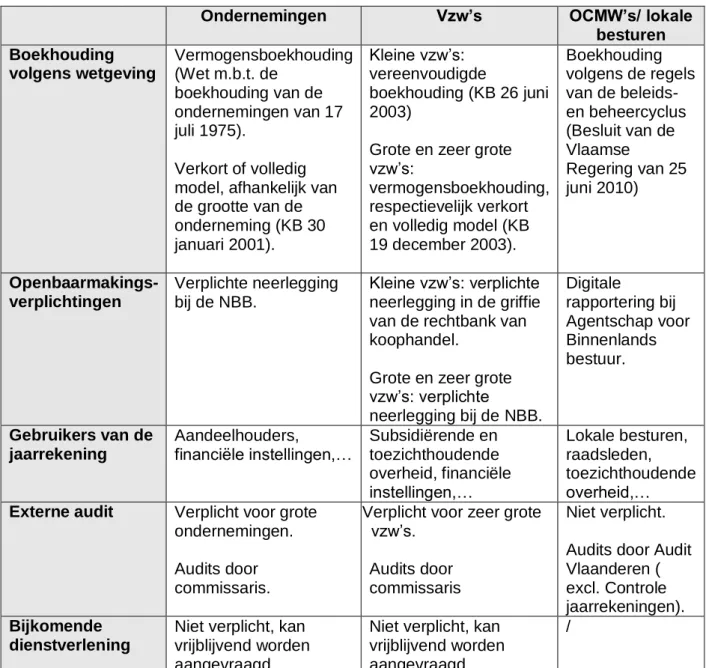

4.1 Boekhouding Vlaamse woonzorgcentra ... 31

5 Methodologie ... 34

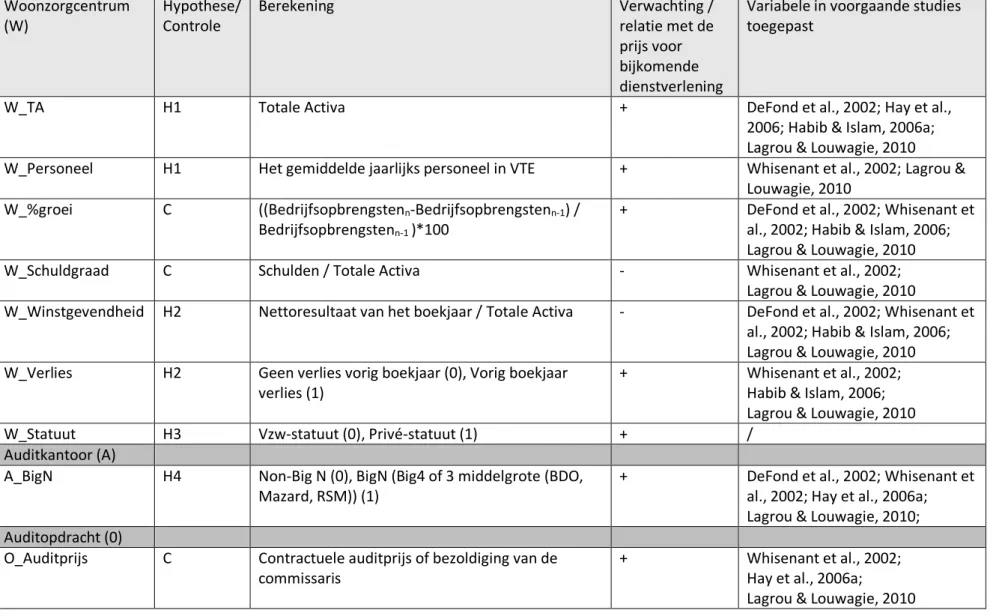

6 Definiëring van de variabelen ... 35

6.1 De auditklant: het woonzorgcentrum (W) ... 35

6.2 Het auditkantoor (A) ... 37

6.3 De auditopdracht (O) ... 37

6.4 Variabelen die niet werden opgenomen ... 39

7 Datacollectie ... 40

8 Resultaten ... 45

8.1.1 Descriptieve analyse verschillende jaren ... 45

8.1.2 Descriptieve analyse volledige dataset ... 46

8.2 Bivariate analyse ... 49

8.3 Multivariate analyse... 52

9 Conclusie en aanbevelingen verder onderzoek ... 55 10 Bibliografie ... I Bijlagen ... VI Bijlage A Descriptieve & bivariate analyses 2016 ... VII Bijlage B Descriptieve & bivariate analyses 2017 ... IX Bijlage C Descriptieve & bivariate analyses 2018 ... XI

Lijst met afkortingen

AF : Audit fee

Big4 : De vier grootste auditkantoren wereldwijd: Deloitte, EY, KPMG & PWC Big5 : De vijf grootste auditkantoren wereldwijd: Big 4+Arthur Andersen Big N : Big 4 + BDO, Mazard & RSM

BJ : Boekjaar

Btw : Belasting toegevoegde waarde CEO : Chief executive officer

CVK : Centra voor kortverblijf GAW : Groep assistentiewoningen IBR : Instituut van de Bedrijfsrevisoren

IFRS : International Financial Reporting Standards KB : Koninklijk Besluit

MAS : Management advisory services NAF : Non-audit fee

NAS : Non-audit services

NBB : Nationale Bank van België NPM : New Public Management NPO : Non-profitorganisatie NS : Niet significant

OCMW: Openbare Centra voor Maatschappelijk Welzijn

OLS : Ordinary Least Square methode (methode van de kleinste kwadranten) ROB : Rustoord voor bejaarden

RVT : Rust- en verzorgingstehuis

VAZG : Vlaams Agentschap Zorg en Gezondheid VIF : Variance Inflation Factor

VTE : Voltijdse Equivalenten

Vzw : Vereniging zonder winstoogmerk WZC : Woonzorgcentrum

Lijst van figuren

Figuur 1: Voorbeeld weergave vergoedingen voor bijkomende diensten in de jaarrekening .11 Figuur 2: Grafisch overzicht van de (natuurlijke log van de) NAF...48 Figuur 3: P-P Plot afhankelijke variabele LN (NAF) ...48

Lijst van tabellen

Tabel 1: Overzicht belangrijkste bevindingen uit voorgaand onderzoek ...22

Tabel 2: Overzicht determinanten in voorgaand onderzoek ...25

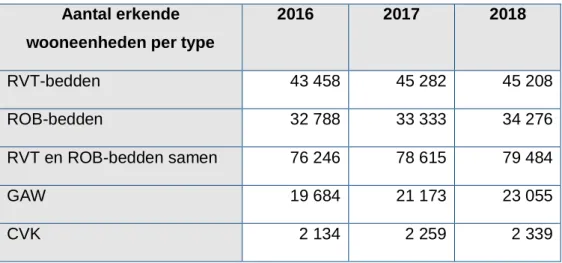

Tabel 3: Aantal erkende wooneenheden per type ...31

Tabel 4: Boekhoudkundige verplichting per statuut ...33

Tabel 5: Overzicht opgenomen determinanten ...38

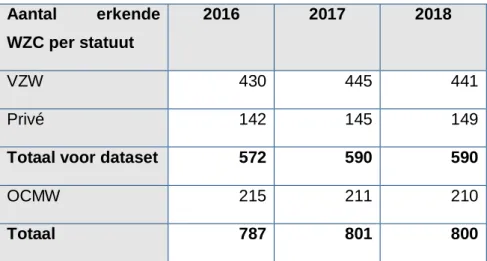

Tabel 6: Aantal erkende WZC per statuut ...41

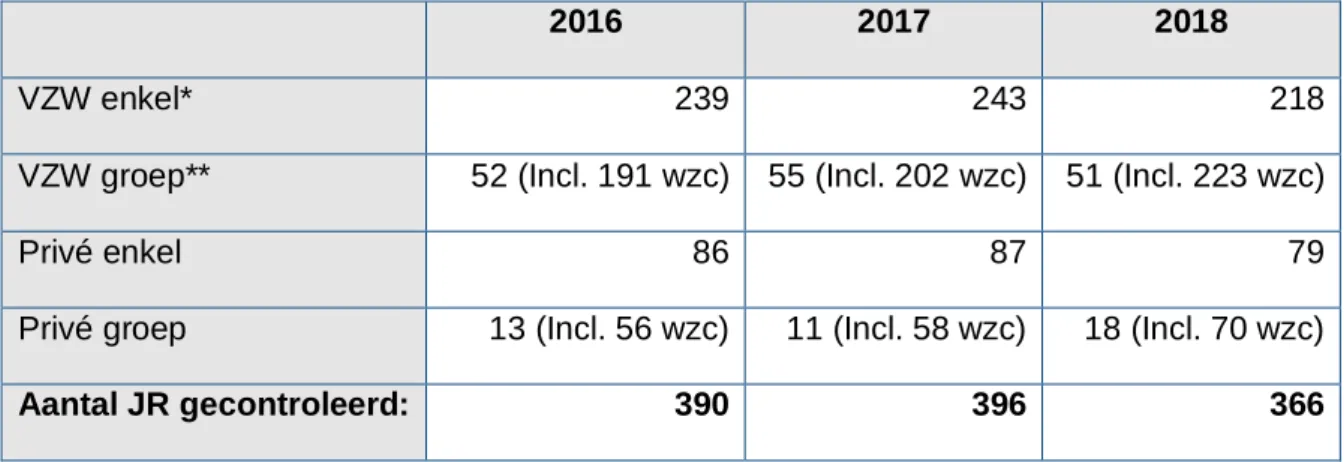

Tabel 7: Aantal te controleren jaarrekeningen ...42

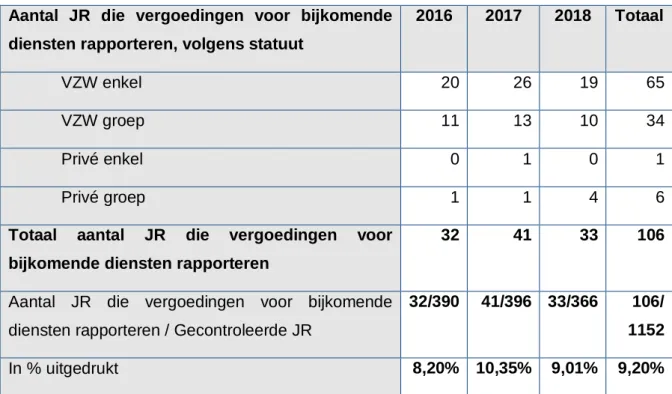

Tabel 8: Overzicht jaarrekeningen die vergoedingen voor bijkomende diensten rapporteren43 Tabel 9: Totale dataset ...44

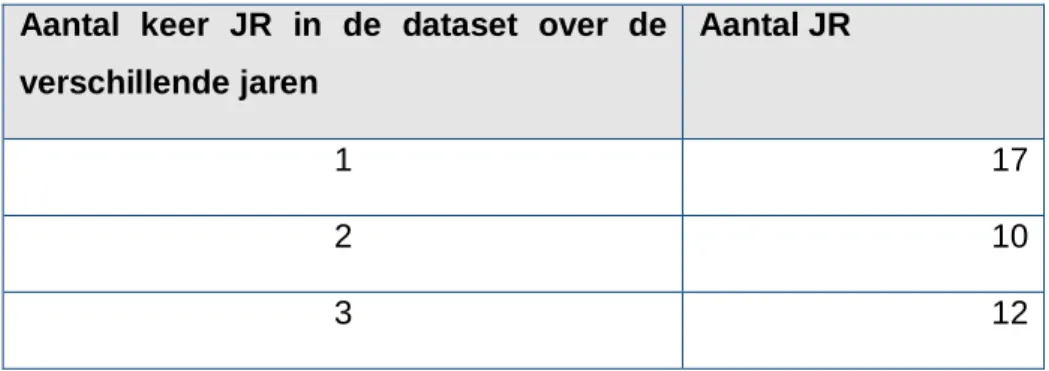

Tabel 10: Overzicht jaarrekeningen die meermaals in de dataset voorkomen ...44

Tabel 11: Overzicht gemiddelden descriptieve analyses ...45

Tabel 12: Descriptieve analyse van de totale dataset ...47

Tabel 13: Spearman correlatiecoëfficiënten tussen alle variabelen ...51

I

NLEIDING

In de jaren 80’ kregen de studies naar de determinanten die externe auditprijzen beïnvloeden steeds meer aandacht binnen de auditliteratuur. Oorspronkelijk waren deze voornamelijk op organisaties binnen profitsector toegelegd, maar dankzij de opkomst van het New Public Management (NPM) en professionalisering binnen de non-profitsector neemt ook hier de belangstelling voor auditonderzoek toe. Verschillende auteurs onderzochten de auditprijsdeterminanten bij Belgische non-profitorganisaties (NPO’s) en ziekenhuizen (Verbruggen, Christiaens, Reheul & Van Caneghem, 2011, 2015; Vanderbeke, Christiaens en Verbruggen, 2013, 2015). In 2017 bestudeerden Christiaens & Vandendriessche als eerste diezelfde auditprijsdeterminanten bij Vlaamse woonzorgcentra.

Naast de wettelijk verplichte auditopdracht van de commissaris kan het bestuur van een woonzorgcentra ervoor kiezen om aan een externe auditor, al dan niet hun zittende commissaris, extra bijkomende dienstverlening te vragen. De laatste jaren werd een wereldwijde trend waargenomen dat commissarissen en externe auditors steeds meer extra diensten aan hun klanten factureren (Firth,1997a). De toenemende vraag naar niet-audit gerelateerde diensten door auditklanten gaf volgens Ezzamel, Gwilliam & Holland (1996, 2002) een groei aan de onderzoeken die zich toelegden op het onafhankelijkheidsprobleem, maar ook op de prijszetting van deze niet-auditdienstverlening. Tot nu toe werd dit gegeven amper in de non-profitsector onderzocht omdat het winstgevend motief daar vaak ontbreekt en bijgevolg minder belang aan deze diensten wordt gehecht (Beattie, Goodacre, Pratt & Stevenson, 2001).

Vervolgend op de voorgaande auditprijsstudies binnen de Belgische non-profitsector, leek het interessant om te onderzoeken welke determinanten de prijszetting van de bijkomende dienstverlening beïnvloeden binnen de context van de Vlaamse woonzorgcentra. Omwille van de mix tussen vzw- en privé-statuut binnen de ouderenzorgorganisaties werd de keuze voor deze doelgroep gemaakt. OCMW-woonzorgcentra werden niet in dit onderzoek opgenomen omdat een andere boekhoudkundige regelgeving op hen van toepassing is.

Deze masterproef kreeg als titel ‘Audit prijszetting voor bijkomende diensten in Vlaamse woonzorgcentra’. In dit kwantitatief onderzoek wordt, zoals in voorgaande auditprijsstudies, gebruik gemaakt van de methode van de kleinste kwadranten. De logaritmische transformatie van de vergoedingen voor bijkomende diensten of LN(NAF), is hier de afhankelijke variabele.

De dataverzameling kwam tot stand door de jaarrekeningen van 2016, 2017 en 2018 via de balanscentrale van de Nationale Bank van België (NBB) te raadplegen. Wegens de beperkte waarnemingen in één boekjaar werd de periode op drie jaar vastgelegd. Daarnaast duurt het mandaat van de commissaris drie jaar waardoor het mogelijk is dat het woonzorgcentra in deze periode een andere commissaris aanstelt. Alle woonzorgcentra die in één of meerdere jaren vergoedingen voor bijkomende diensten in hun jaarrekening rapporteren, werden in de datacollectie opgenomen. Bijgevolg is het mogelijk dat sommige voor verschillende jaren in de dataset terugkomen.

In het eerste hoofdstuk wordt het begrip ‘bijkomende diensten’ omschreven aan de hand van enkele fundamentele verschillen ten opzichte van de contractuele audit. Tevens biedt het ook een inzicht in het onafhankelijkheidsprobleem en hoe de wetgever daarop reageert. Tot slot wordt toegelicht welke vergoedingen voor bijkomende diensten in dit onderzoek zijn opgenomen, en waar ze in de jaarrekening zijn weergegeven.

Hoofdstuk twee belicht de belangrijkste vaststellingen uit voorgaande onderzoeken. Dit heeft geleid tot de determinanten die in hoofdstuk drie aan de hypotheses worden gekoppeld. Vervolgend zijn in hoofdstuk vier de Vlaamse woonzorgcentra en bijhorende boekhoudregelgeving per statuut gedefinieerd. De volgende hoofdstukken behandelen opeenvolgend de variabelen, datacollectie en resultaten. Afsluiten gebeurt met een conclusie en aanbevelingen voor verder onderzoek.

1 B

IJKOMENDE DIENSTVERLENING

1.1 Omschrijving begrip

Alvorens de voorgaande onderzoeken betreffende de bijkomende auditdienstverlening te belichten, is het aangewezen om dit begrip eerst voldoende te definiëren om onduidelijkheden te vermijden. In de literatuur worden verschillende termen voor bijkomende dienstverlening gebruikt. Vaak zijn ze onder de benaming consultancy services of management advisory services (MAS) terug te vinden. De meest voorkomende term in de wetenschappelijke literatuur is non-audit services (NAS). Voor deze bijkomende diensten worden dan vergoedingen of non-audit fees (NAF) betaald.

In dit onderzoek is de onderstaande definitie voor de vergoedingen voor bijkomende dienstverlening van toepassing:

“Het zijn vergoedingen die worden betaald aan de commissaris of externe auditor en die geen verband houden met de auditdiensten die worden uitgevoerd voor de doeleinden van de jaarrekening, noch met de revisiediensten die gebruikelijk zijn volgens algemeen aanvaarde controlestandaarden. Ze omvatten vergoedingen voor informatietechnologie consulting, fiscale bijstand, pensioen- en uitkeringsplancontrole, archiveringsdiensten en ondersteuning bij fusies en overnames.” (Dhaliwal, Gleason, Heitzman & Melendrez, 2008)

Hieronder staan vijf fundamentele verschillen omschreven die aantonen waarom bijkomende dienstverlening niet met de contractuele audit overeenkomen.

Ten eerste is het niet wettelijk verplicht dat klanten van hun commissaris of externe auditor bijkomende dienstverlening kopen, terwijl dit bij auditdiensten wel het geval is. Organisaties met een vzw- en of privé-statuut dienen onder bepaalde voorwaarden een commissaris aan te stellen voor de wettelijke controle van de jaarrekening, op regelmatigheid van de financiële toestand. De algemene vergadering benoemt deze commissaris via een mandaat voor een periode van drie jaar. Naast de aanstelling wordt ook de jaarlijkse bezoldiging of audithonoraria voor deze termijn vastgelegd (IBR, 2020). Het honoraria voor bijkomende diensten verschilt dus van de vaste contractuele bezoldiging.

Ten tweede zijn uitgaven voor bijkomende dienstverlening in veel grotere mate, dan het geval is bij auditdiensten, discretionair en naar goeddunken van het management alleen. De vraag hiernaar is vrijblijvend en hangt af van de financiële situatie op de markt en binnen een

Ten derde worden bijkomende diensten vaak gekocht in niet-gerelateerde bundels. Een klant kan de externe auditor voor verschillende opdrachten inschakelen. Dobler (2014) onderscheidt naast de auditdiensten voor de wettelijke controle van jaarrekeningen en managementverslagen drie vormen van bijkomende dienstverlening:

1. Andere financiële en verzekeringsdiensten, die niet onder de wettelijke jaarlijkse audit vallen, zoals advies bij een herziening van bedrijfstransformaties of de beoordeling van tussentijdse verslagen van beursgenoteerde ondernemingen.

2. Belasting gerelateerde diensten

3. Andere bijkomende diensten geleverd door de auditfirma’s, zoals human resources, juridische- of IT-advisering.

Ten vierde is bijkomende dienstverlening vaak van korte duur. Als het project eenmaal voltooid is, bestaat er geen verplichting om de aanbieder opnieuw in te schakelen.

Tot slot is de markt voor bijkomende dienstverlening potentieel competitiever in tegenstelling tot de auditmarkt die momenteel wereldwijd door de Big 4-auditkantoren (Deloitte, EY, KPMG & PWC) wordt gedomineerd. Op deze markt voor extra diensten concurreren bijvoorbeeld externe auditors met algemene zaken, adviesbureaus (bijv. McKinsey), gespecialiseerde 'niche'-adviesbureaus (bijv. Stern Stewart), advocatenkantoren, financiële dienstverleners, bedrijven (bijv. IBM, Oracle) en individuen (bijv. academici) naast de andere accountantskantoren. Bijkomende diensten lijken dus meer op consumptiegoederen waardoor klanttevredenheid belangrijk is om klanten te behouden (Cahan, Emanuel, Hay & Wong, 2008).

1.2 Onafhankelijkheidsprobleem

Auditors worden ingehuurd om een onafhankelijke zekerheid te bieden dat financiële overzichten volgens de algemeen aanvaarde boekhoudprincipes worden opgesteld. Vanwege de informatieasymmetrie tussen het management en externe aandeelhouders. Belangrijk is het waarborgen van de onafhankelijkheid, zowel feitelijk als qua uiterlijk, om tot een geloofwaardige controle te komen. Vanwege de toenemende gezamenlijke dienstverlening van zowel audit- als bijkomende diensten werd in de loop der jaren de onafhankelijkheid meer onderzocht. Auditing kreeg als mechanisme voor corporate governance veel aandacht van onderzoekers (Habib, 2012) (zie hoofdstuk 1.3.1).

In sommige landen wordt het verstrekken van bijkomende diensten door de zittende commissaris aan auditklanten sterk afgeraden of zelfs verboden omdat het de onafhankelijkheid van de auditor in gevaar brengt (Firth,1997). Veel van de zorgen rond het aanbieden van deze extra diensten kijken naar hoe de aanwezigheid van deze vergoedingen de perceptie van beleggers van onafhankelijkheid van de auditor kan beïnvloeden. Bedrijven die onverwacht hoge vergoedingen voor bijkomende diensten publiceren brengen mogelijks de objectiviteit van de auditor in gevaar waardoor beleggers op twee manieren kunnen reageren. Enerzijds kunnen beleggers bij hoge niet-auditkosten een compensatie eisen voor de waargenomen achteruitgang van de geloofwaardigheid van de winstrapporten van de bedrijven, en zullen ze de aandelenwaarde verlagen. Anderzijds zullen ze de aandelenprijzen laten stijgen als ze echter geloven dat deze extra diensten helpen, als een soort investering, om het reputatiekapitaal van de auditklant te verhogen (Frankel et al., 2002). Hoewel kan worden betoogd dat alleen auditvergoedingen deze vertrouwensrelatie beïnvloeden, is de economische verbintenis die is afgeleid van bijkomende dienstverlening een grotere zorg voor regelgevers (Quick, Sattler & Wiemann, 2013).

Dit onafhankelijkheidsprobleem werd al verschillende keren onderzocht en komt in deze masterproef slechts beperkt aan bod. De studie van Hay, Knechel & Li (2006a) toont aan dat er een potentieel is voor een schijn van aantasting van de onafhankelijkheid van de auditor wanneer de gevestigde auditors gezamenlijk audit- en extra diensten verlenen. DeFond, Raghunandan & Subramanyam (2002) vonden in hun onderzoek dat bij regelgevende instanties de vrees bestaat dat die onafhankelijkheid wat betreft bijkomende dienstverlening een tweeledige bedreiging vormt. Aan de ene kant leidt het tot financiële en economische afhankelijkheid van de klanten. Aan de andere kant wordt de objectiviteit van de commissaris bedreigd omdat ze hem meer in een managementrol brengen.

Verschillende auteurs zijn van oordeel dat de zittende commissaris enkele inherente voordelen heeft ten opzichte van andere aanbieders van bijkomende diensten (Davis, Ricchiute& Trompeter, 1993; Cahan et al., 2008). Ze volgen de redenering van Simunic (1984) die stelde dat een grondige kennis van hun klanten kan leiden tot kennis spillovers die het auditkantoor kan gebruiken om samen met hun expertise een product van hogere kwaliteit te leveren. Hierdoor zou de auditcontrole juist aan kwaliteit winnen in plaats van verliezen. Minder waarschijnlijk zullen de bijkomende diensten tegen lagere kosten worden aangeboden. De zittende commissaris verkeert in een goede positie om kansen te identificeren door zwakke punten in de systemen of procedures van de klant te observeren. Dit zou hem in staat kunnen stellen om cross-sell diensten te leveren door andere afdelingen binnen het verbonden auditkantoor (Ruddock et al., 2006). Nieuw Amerongen & van Pareren (2019) stellen ook vast dat een toename van bijkomende diensten kan leiden tot positieve effecten voor de auditkwaliteit gezien naarmate een commissaris langer betrokken is bij de controle van een onderneming. Externe auditors voelen zich hierdoor meer geprikkeld om de druk van de klanten te aanvaarden, inclusief de druk om het winstbeheer mogelijk te maken (Frankel , Johnson & Nelson, 2002).

Tenslotte zorgt het leveren van bijkomende dienstverlening voor extra inkomsten en geeft het aan de commissaris een stimulans om bij die specifieke klant te blijven. Dit effect zal waarschijnlijk worden versterkt indien kennis spillovers ervoor zorgen dat de kosten voor het leveren van bijkomende diensten verlagen (Simunic, 1984; Parkash & Venable, 1993). Het is echter belangrijk dat de onafhankelijkheid van de commissaris hierdoor niet in gevaar komt.

1.3 Wetgeving inzake bijkomende dienstverlening

Via Europese en nationale wetgeving werd een oplossing voor het onafhankelijkheidsprobleem gezocht. België is een rechtstaat waarbij de financiële boekhouding en audit traditioneel wettelijk zijn geregeld. Dit hoofdstuk omvat de belangrijkste regels met betrekking tot bijkomende dienstverlening die ook voor de jaarrekeningen van woonzorgcentra van toepassing zijn (Dobler, 2014).

1.3.1 Wet corporate governance

In de Verenigde Staten werd in 2002 de Sarbanes-Oxley Act, die strengere onafhankelijkheidsregels voor externe auditoren oplegt, uitgevaardigd. In België werd in dat jaar de wet corporate governance goedgekeurd waarin ook de basis werd gelegd voor een verscherping van de onafhankelijkheidsregels voor Belgische revisoren (IBR, 2005). Corporate governance wordt omschreven als deugdelijk bestuur of het systeem via hetwelk de vennootschappen worden geleid en gecontroleerd. Het betreft dus de werking en de interne controle van een bedrijf, maar ook het verband met de verschillende belanghebbende partijen binnen alle domeinen van de activiteit van de vennootschap (Economie, 2018). Deze wetgeving vereist dat bedrijven de vergoedingen die aan de externe auditor zijn betaald voor bijkomende diensten bekendmaken. Deze verplichting maakt de relatie tussen het auditkantoor en de auditklant transparanter, zodat aandeelhouders, kredietverstrekkers en overheden over meer informatie beschikken die hen helpt de geloofwaardigheid van financiële overzichten te beoordelen. De wijzigingen in rapportagevereisten leveren ook gegevens op die helpen om hypothesen die verband houden met de onafhankelijkheid van de auditor af te toetsen (De Ketelaere, 2007).

1.3.2 One-to-one regel

Op 16 mei 2002 kwam een aanbeveling van de Europese Commissie met betrekking tot de onafhankelijkheid van de wettelijke audit en bijkomende diensten van de commissaris. Deze maatregel houdt een beperking in van het leveren van extra diensten door externe auditors. Een veiligheidssysteem moet in werking treden wanneer een externe auditor, een auditkantoor of één van de leden van het netwerk waartoe het kantoor behoort, aan hun gecontroleerde klant of aan één van de met deze klant verbonden partijen, andere diensten dan de wettelijke auditdiensten verleent. Het moet waarborgen dat de externe auditor niet betrokken is en geen beslissingen neemt bij de besluitvorming in naam van de gecontroleerde klant. Als gevolg moet het afhankelijkheidsrisico, die een bedreiging vormt door het gezamenlijk aanbieden van audit

en non-auditdienstverlening, tot een aanvaardbaar minimum worden beperkt (European Commission, 2002).

Om het afhankelijkheidsrisico te beperken worden wettelijke auditopdrachten nooit tegen een resultaat gebonden honorarium aanvaard. De grondslag, berekening en vastlegging van het honoraria voor auditdiensten gebeurt telkens minstens een jaar vooraf en laat slechts een beperkte manoeuvreerruimte toe rekening houdende met onverwachte factoren. Voor de bijkomende diensten kunnen ook afspraken in verband met een resultaat gebonden honoraria een bedreiging vormen met betrekking tot de onafhankelijkheid. Bij afspraken over het leveren van deze extra diensten moet telkens het risico worden beoordeeld om vervolgens adequate veiligheidsmaatregelen te nemen die de afhankelijkheid beperken. Indien de commissaris de veiligheidsmaatregelen als onvoldoende beschouwt kan hij de bijkomstige diensten weigeren of de wettelijke controleopdracht staken, om dergelijke opdracht alsnog te aanvaarden (De Ketelaere, 2007).

Het verlenen van zowel audit- als bijkomende diensten mag nooit in een feitelijke of uiterlijk financiële afhankelijkheid uitmonden tussen de auditklant en het auditkantoor. Als het totaalbedrag aan niet-audithonoraria, dat de commissaris ontvangt, gedurende en periode van vijf jaar een bovenmatig hoog percentage van zijn totale inkomsten uitmaakt, kan dit als financiële afhankelijkheid worden beschouwd. De vergoedingen die een externe auditor aanrekent voor bijkomende dienstverlening moeten in verhouding staan tot het honoraria die ze voor het verrichten van wettelijke controle ontvangt. In België werd de strenge one-to-one regel uitgevaardigd, die stelt dat de vergoedingen voor bijkomende diensten in principe niet hoger mogen zijn dan het honoraria voor de vaste auditdiensten (De Ketelaere, 2007). Verder mag een voormalig lid die betrokken was bij de controleopdracht of deel uitmaakte van de hiërarchische structuur van het auditkantoor niet zomaar bij een vroeger auditklant in dienst treden. Eerst moet hij de gedragslijnen en procedures van het auditkantoor waarborgen en alle betekenisvolle banden hiermee verbreken. Omgekeerd geldt ook de regel dat een voormalig werknemer, directeur of bestuurder van een gecontroleerde auditklant, die bij het auditkantoor in dienst treedt, gedurende een periode van twee jaar na zijn vertrek niet mag deelnemen aan de controleopdracht van zijn vorige werkgever (European Commission, 2002).

1.3.3 Onverenigbare bijkomende diensten

In de wet houdende diverse bepalingen van 25 april 2007, beter bekend als de Corporate Governance wet, werd een limitatieve lijst opgesteld van onverenigbare diensten die de onafhankelijkheid van de commissaris in gevaar brengen. Op 18 september en 24 oktober 2002 hebben het Instituut voor Bedrijfsrevisoren (IBR) en de Hoge raad voor Economische beroepen elk hun advies geformuleerd over het vooropgestelde voorontwerp van het opgestelde KB van de minister van Economie. Opvallend is de gelijkenis van het KB met de aanbeveling van de Europese Commissie van 16 mei 2002 (Van der Elst, 2002).

“KB betreffende de onverenigbare bijkomende diensten

Volgende zeven activiteiten zijn onverenigbaar met de commissarisfunctie en zijn relatie met de gecontroleerde onderneming, om de onafhankelijkheid te bewaken:

Een beslissing nemen of in de besluitvorming tussenkomen

Helpen voorbereiden en/of voeren van de boekhouding en het opstellen van de geconsolideerde jaarrekening

Instaan voor het opstellen, ontwikkelen, invoeren en beheren van het technologische systeem

Instaan voor het helpen waarderen van de elementen van de geconsolideerde jaarrekening

Deelnemen aan de interne auditfunctie

Optreden als vertegenwoordiger bij de afwikkeling van fiscale of andere geschillen

Tussenkomen in de verwerving van personen die deel uitmaken van het leidend personeel of van een orgaan (Szafran, 2003).”

1.3.4 Vermelding bijkomende diensten in de jaarrekening

Krachtens de Corporate Governance wet is het verplicht om de vergoedingen voor volgende activiteiten in de jaarrekening op te nemen:

“Ten eerste, alle uitzonderlijke werkzaamheden of bijzondere opdrachten uitgevoerd door de commissaris binnen de vennootschap waarvan hij de jaarrekening controleert of een Belgische vennootschap of een Belgische persoon die met deze vennootschap is verbonden in de zin van Art. 11 W. Venn. of een buitenlandse dochtervennootschap van een Belgische vennootschap die is onderworpen aan de wettelijke controle van haar jaarrekening (IBR, 2002).”

“Ten tweede, alle taken, mandaten of opdrachten uitgevoerd door een persoon met wie de commissaris een arbeidsovereenkomst heeft gesloten of met wie hij beroepshalve in samenwerkingsverband staat of door een met de commissaris verbonden vennootschap of persoon zoals bepaald in Art. 11 W. Venn. binnen de vennootschap waarvan de commissaris de jaarrekening controleert of een Belgische vennootschap of een Belgische persoon die met deze vennootschap is verbonden in de zin van Art. 11 of een buitenlands dochtervennootschap van een Belgische vennootschap die onderworpen aan de wettelijke controle van haar jaarrekening (IBR, 2002)”.

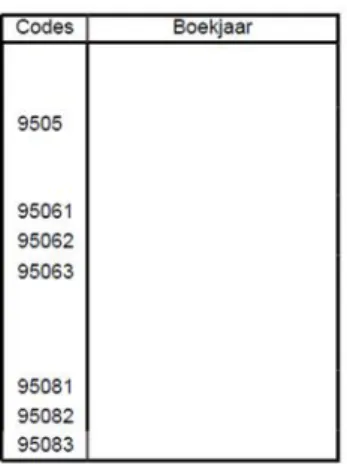

De vergoedingen voor bijkomende diensten worden in de jaarrekening gerapporteerd (zie Figuur 1). Deze zijn onder de codes 95061, 95062, 95063, 95081, 95082 en 95083 terug te vinden. De zes codes verschillen van de contractuele auditprijs, of bezoldiging voor de commissaris(sen), die onder de code 9505 wordt weergegeven. Binnen dit onderzoek wordt geen onderscheid tussen deze zes codes gemaakt omdat er sterke twijfels over de betrouwbaarheid van de classificatie zijn. Alle honoraria die binnen deze zes onderverdelingen zijn weergegeven werden opgeteld en aan de vergoeding voor bijkomende dienstverlening gelijkgesteld.

Figuur 1: Voorbeeld weergave vergoedingen voor bijkomende diensten in de jaarrekening

Uit een persoonlijk gesprek met een externe auditor werden vier redenen aangehaald om de keuze, om geen onderscheid te maken tussen verschillende klassen, te motiveren (J. Christiaens, persoonlijke communicatie, 20 december 2019).

Ten eerste bestaat de kans dat sommige instellingen hun bijkomende diensten verzwijgen. Zij maken bijvoorbeeld gebruik van extra diensten die door hun huidige commissaris of andere, dikwijls bevriende, auditinstellingen worden geleverd. Daarnaast vraagt het weergeven van de bijkomende dienstverlening in de juiste classificatie een enorme precisie. Cosmetic accounting kan aanleiding geven tot onjuiste weergave van deze diensten. Wanneer boekhouders hun kennis van de boekhoudwetgeving misbruiken om de weergave van cijfers te manipuleren, is sprake van cosmetic accouting.

Ten tweede is het niet altijd duidelijk of de btw voor de bijkomende dienstverlening mee in de rapportering, in de jaarrekening, werd opgenomen. Globaal zou het beter zijn om het honoraria voor bijkomende dienstverlening met btw weer te geven om de nodige overzichtelijkheid te bewaren. Echter zijn de meeste woonzorgcentra niet (volledig) btw-plichtig. Gezien de onzekerheid hierover zorgt dit voor een probleem.

Ten derde is de boekhoekhouder die de jaarrekening opstelt soms niet op de hoogte van de geleverde bijkomende diensten. Binnen een boekhoudkantoor wordt het invullen van de balansposten aan verschillende ondergeschikte boekhouders gedelegeerd. Meestal ondergaat de jaarrekening een controle van junior naar senior boekhouder voor het bij de NBB wordt ingediend. Het kan al eens voorvallen dat hulpboekhouders bepaalde onduidelijkheden niet verder uitzoekt of niet over alle auditfacturen beschikt waardoor de betrouwbaarheid en zekerheid niet gewaardeerd zijn.

Tenslotte moet de commissaris ongeveer een jaar na publicatie in de balanscentrale van de NBB controleren of hun bezoldiging en hun honoraria voor bijkomende dienstverlening op een correcte manier zijn weergeven. In het vertrouwelijk contact met een externe auditor werd meegedeeld dat een aantal dat niet altijd doet. Omwille van de structuur binnen het auditkantoor, ongeveer hetzelfde al een boekhoudkantoor, worden bepaalde taken naar de jongere goedkopere assistent gedelegeerd. Voornamelijk gebeurt alles in teamverband onder het toezicht van de commissaris wat ook gevolgen voor de betrouwbaarheid van de toelichting heeft (J. Christiaens, persoonlijke communicatie, 20 december 2019).

2 V

OORGAAND ONDERZOEK

De toenemende vraag naar bijkomende dienstverlening door auditklanten gaf volgens Ezzamel et al. (1996, 2002) aanleiding tot een significante groei in het aantal onderzoeken die de verschillende aspecten van dit fenomeen bespreken. Simunic (1980) was de eerste onderzoeker die op basis van verschillende determinanten een audit fee model ontwikkelde. De contractuele audithonoraria is een functie van de gevraagde kwantiteit van de diensten en hun eenheidsprijs. Auditprijsmodellen maken bij het vastleggen van hun determinanten onderscheid tussen drie types karakteristieken, namelijk die van de auditklant, het auditkantoor en de auditopdracht. Het audithonoraria voor de commissaris ligt in een contract vast, waardoor deze sterk met de variabele vergoedingen voor bijkomende dienstverlening verschilt. Iedere organisatie kan zelf beslissen over de aankoop van bijkomende diensten, waardoor het complex van aard is.

De auditprijsstudies met betrekking tot niet-auditdienstverlening leggen zich op de winst gedreven profitsector toe, voornamelijk beursgenoteerde bedrijven. Dit onderwerp werd nog niet uitgebreid binnen de non-profit sector onderzocht. Onderzoekers maken waarschijnlijk de redenering dat door het ontbreken van een winstmotief hier veel minder beroep wordt op gedaan (Beattie, et al. , 2001).

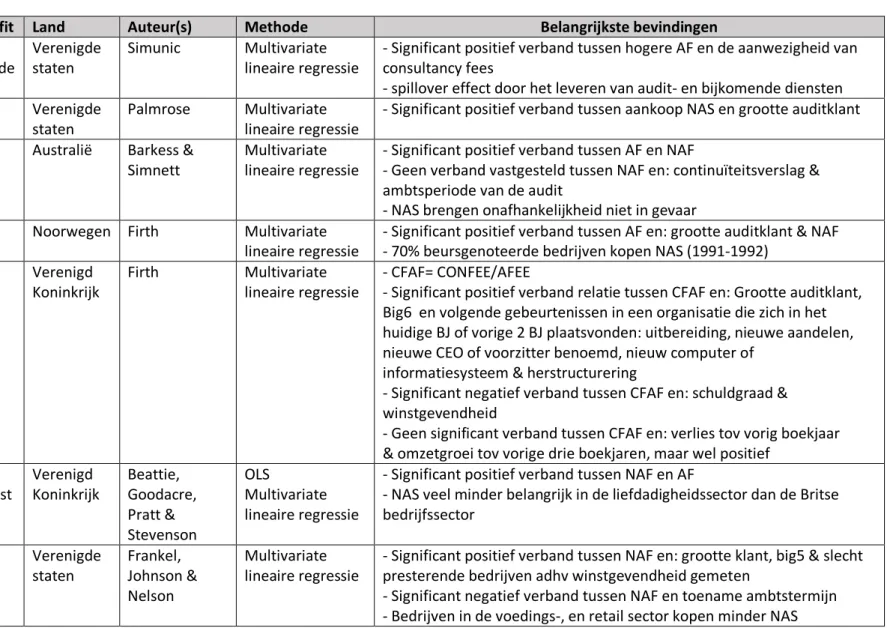

In dit hoofdstuk worden wetenschappelijke artikels over prijszetting en aanbod van bijkomende diensten toegelicht. Achteraan zijn twee tabellen toegevoegd. Tabel 1 bevat een overzicht van de belangrijkste bevindingen uit voorgaande onderzoeken. Tabel 2 geeft een overzicht weer van onderzochte determinanten die betrekking hebben op de prijszetting van bijkomende diensten.

Bij het vergelijken van de wettenschappelijke auditartikels is het belangrijk om volgende twee vaststellingen mee te nemen:

Enerzijds zorgt de enge of ruime interpretatie die auteurs aan bijkomende diensten geven voor een complexiteit. Zo kunnen de verschillende soorten consultancy fees die Firth (1997b) onderzocht, volgens Ezzemal et al. (2002) in deze vijf categorieën worden ondergebracht:

1. Boekhoudkundige niet-auditdiensten; 2. Financiële diensten;

3. Belasting gerelateerde diensten;

4. Raadgeving op het gebied van management;

In voorgaand wetenschappelijke onderzoek maken de auteurs bij hun definiëring van bijkomende diensten al van één of meerdere van deze vijf categorieën gebruik. Suminic (1984) en O’Keefe, Simunic & Stein (1994) definieerden de bijkomende diensten als raadgeving en advies aan het management. Belasting gerelateerde diensten kwamen aanbod bij Palmrose (1986) en Davis et al (1993). Boekhoudkundig gerelateerde diensten werden ook bij Palmrose (1986) opgenomen. De categorie andere niet-auditdiensten werd in sommige onderzoeken samengevoegd als niet-boekhoudkundige diensten (Palmrose, 1986), maar in andere niet (O’Keefe et al., 1994).

Anderzijds maken de meeste wetenschappelijke onderzoeken over de prijszetting van bijkomende dienstverlening gebruik van data die in de periode voor de verstrengde regelgeving is opgenomen. De jaarrekeningen die in deze studies op het rapporteren van vergoedingen voor bijkomende diensten zijn onderzocht, voldeden nog niet aan de Sarbanes-Oxley Act of corporate governance wet, mbt het onafhankelijkheidsprobleem, die later in werking traden. Daarnaast kan ook de nationale regelgeving van het land waaruit de data komt omtrent het rapporteren van vergoedingen voor, of het inkopen van, extra diensten met die van België verschillen.

2.1 Auditklant

In 1997 onderzocht Firth het aanbod bijkomende dienstverlening als één van de determinanten die de auditprijs bepalen. In deze studie werden alle bedrijven uit de Oslo Stock Exchange opgenomen in de periode 1991-1992. Ongeveer 70% van de beursgenoteerde bedrijven rapporteert advieskosten aan hun externe auditor voor bijkomende diensten. Alle klanten die in 1991 bijkomstige advieskosten rapporteerden, deden dit ook in 1992. Op basis van dit beperkte bewijs lijken deze bijkomende diensten lopende opdrachten te zijn. Daarnaast vond hij ook significante relatie tussen de afhankelijke variabele auditprijs en onafhankelijke variabele vergoedingen voor bijkomende diensten.

In het zelfde jaar onderzocht Firth (1997b) de jaarrekeningen ,uit de periode 1993-1994, van de 500 grootste Britse bedrijven op vergoedingen voor bijkomende diensten die de externe auditor aan hun auditklant factureren. In zijn model werd de afhankelijke variabele CFAF gebruikt, gelijk aan de consultancy fee gedeeld door de audit fee beiden aan de zittende commissaris betaald. Zijn onderzoek levert interessante resultaten op. Ten eerste wijzen zijn resultaten op het feit dat grotere auditklanten meer relatieve vergoedingen voor bijkomende dienstverlening betalen.

Ten tweede vond Firth (1997b) enig bewijs dat bedrijven met een zeer slechte winstgevendheid meer vergoedingen voor bijkomende diensten rapporteren, maar deze diensten worden door ander externe auditkantoren verleend dan datgene van de commissaris. In zijn onderzoek werd winstgevendheid gemeten via twee onafhankelijke variabelen, namelijk rentabiliteit van het eigen vermogen (EV) in het voorgaande jaar en een dummy-variabele voor het rapporteren van verlies in het jaar voorafgaand aan het boekjaar waarin de vergoedingen voor bijkomende diensten worden gerapporteerd. Firth (1997b) gaat ervan uit dat het inkopen van deze extra diensten gerelateerd is aan de prestaties uit het vorige boekjaar. Volgende twee argumenten bevestigen zijn redenering. Aan de ene kant zouden slechte financiële prestaties kunnen leiden tot een management dat meer bijkomende diensten inkoopt om de organisatie zo vlug mogelijk terug financieel gezond en winstgevend te krijgen. Slechte financiële prestaties verhogen ook de kans dat het management onbezonnen acties onderneemt en controversiële boekhoudmethoden gebruikt waardoor de externe auditor meer werk heeft. Hierdoor zou een lage winstgevendheid ertoe kunnen leiden dat deze bedrijven meer advies diensten kopen, maar wel bij een andere externe auditor dan hun commissaris. Dit om de onafhankelijkheid of de schijn van de onafhankelijkheid niet in gevaar te brengen. Aan de andere kant heeft de variabele voor aandelenrendement een zwakke negatieve relatie met de vergoeding voor bijkomende diensten, wat erop wijst dat slechte prestaties samenhangen met het betalen van hogere vergoedingen voor extra diensten.

Ten derde vond Firth (1997b) een positief verband met belangrijke gebeurtenissen binnen bedrijven en de aankoop van bijkomende diensten. Volgende determinanten uit zijn onderzoek gaven een significante positief resultaat, namelijk: uitbreiding, herstructurering, implementatie van een nieuw computer- of informatiesysteem, nieuwe financiering van de aandelen en de aanstelling van een nieuwe CEO of voorzitter. Het zijn belangrijke momenten binnen een organisatie die daarom niet noodzakelijk jaarlijks voorkomen. Daarom werden deze gebeurtenissen met een dummy-variabele 1 aangeduid als ze in het boekjaar of de twee voorafgaande boekjaren, waarin vergoedingen voor bijkomende dienstverlening werden gerapporteerd, plaatsvonden. Gezien het om tijdelijke gebeurtenissen gaat, is het interessanter om beroep te doen op de kennis van een externe auditor in plaats van nieuwe medewerkers aan te werven.

Frankel et al. (2002) onderzochten of sprake is van een associatie tussen vergoedingen voor bijkomende diensten en inkomstenbeheer en hoe de markt op de publicatie van deze NAF in de jaarcijfers reageert. Bij inkomstenbeheer worden boekhoudkundige technieken gebruikt om financiële overzichten op te stellen die een al te positief beeld van de bedrijfsactiviteiten en financiële positie van een bedrijf geven. Zij maakten gebruik van de FEERATIO, gelijk aan de auditprijs gedeeld door de totale vergoedingen voor alle externe audit en niet-auditactiviteiten,

als afhankelijke variabele. In hun onderzoek bedraagt deze verhouding gemiddeld 0.51. Er is dus sprake van een behoorlijk aandeel vergoedingen voor bijkomende diensten. Uit het onderzoek volgt dat ondernemingen hogere vergoedingen voor bijkomende diensten hebben indien ze meer resultaten rapporteren die net aan de verwachtingen van analisten voldoen of daar net boven uitkomen. Hieruit stelden ze vast dat hogere vergoedingen voor bijkomende diensten tot meer indicatoren van inkomstenbeheer leiden. Andere auteurs vonden ook in hun onderzoek beperkt bewijs voor deze vaststelling (Reynolds & Francis, 2000). Overeenkomstig met de resultaten uit de studies van Parkash et al. (1993) en Firth (1997b) vinden ze twee determinanten die leiden tot een hogere relatieve prijs voor bijkomende diensten. Enerzijds als de externe auditor aan een Big 5-auditkantoor (Big4+Arthur Andersen) verbonden is, anderzijds als de auditklant slecht presteert, gemeten aan de hand van de rentabiliteit van het eigen vermogen of winstgevendheid. Voor de determinanten institutioneel eigendom en leverage werd geen significant verband gevonden. Leverage staat gelijk aan de totale rentedragende schuld gedeeld door de totale activa. Uitbreidings- en financieringsactiviteiten dragen ook, net als bij Firth (1997b), bij tot aanzienlijk hogere vergoedingen voor extra diensten. Ten slotte vinden Frankel et al. (2002) dat vergoedingen voor bijkomende diensten met de bedrijfsomvang toenemen en met de ambtsperiode van de commissaris afnemen. Kinney & Libby (2002) zijn bijzonder kritisch en suggereren dat de bevindingen van Frankel et al. (2002) moeilijk te interpreteren zijn omwille van verschillende beperkingen. Ten eerste zijn er problemen met het duidelijk definiëren van de conceptuele relaties tussen management, audit en inkomstenbeheer. Ten tweede hanteren ze een verkeerde werking van theoretische constructies. Ten derde controleren ze niet op andere mogelijke oorzaken of statistische problemen. Latere studies hebben aangetoond dat de relatie tussen inkomstenbeheer en de aankoop van bijkomende diensten ofwel significant negatief (Antle et al., 2006) of helemaal niet significant (Ashbaugh, Lafond & Mayhew, 2003; Chung en Kallapur, 2003) is. Bovendien lijkt de positieve waargenomen associatie voor inkomstenbeheer in Frankel et al. (2002) alleen te gelden voor grotere klanten wanneer kosten voor bijkomende diensten beperkt zijn tot niet-gespecificeerde extra diensten (Kinney, Palmrose & Scholz, 2004) en voor kleine, door het management gecontroleerde bedrijven (Larcker & Richardson, 2004).

DeFond et al. (2002) maakten gebruik van een multivariate lineaire regressie om te onderzoeken welke determinanten een invloed hebben op de afhankelijke variabele LN(NAF), die gelijk is aan de natuurlijke logaritme van de non-audit vergoedingen. Volgende onafhankelijke variabelen die betrekking hebben op de karakteristieken van de auditklant vertoonden een significante positieve verband: grootte van de auditklant, percentage institutionele deelnemingen, buitengewone negatieve posten, aantal segmenten en

buitenlandse activiteiten. Een significant negatieve verband werd gevonden met de onafhankelijke variabelen winstgevendheid en aandelenrendement.

Whisenant, Sankaraguruswamy en Raghunandan (2003) zochten bewijs voor de gezamenlijke bepaling van de vergoedingen voor audit- en bijkomende diensten. In hun dataset die betrekking op het fiscale jaar 2000 heeft, werden 2.666 Amerikaanse bedrijven opgenomen. Zij stellen vast dat er aanzienlijke variatie is in het rapporteren van relatieve niveaus van vergoedingen voor audit- en bijkomende diensten tussen de verschillende bedrijfssectoren. In de mijnbouw, bouw en detailhandel liggen de gemiddelde relatieve uitgaven voor extra diensten lager terwijl ze bij bedrijven in de transport- en dienstensector hoger liggen. Ook deze auteurs vinden verschillende significante positieve verbanden tussen de onderzochte determinanten en de afhankelijke variabele LN(NAF). De omvang van de organisatie, gemeten via totale activa, toont een zeer sterke significante relatie. Daarnaast vonden ze ook een positief verband met de schuldgraad, %omzetgroei, %institutionele holdings, buitengewone posten, nieuwe financiering en als de externe auditor tot een Big 5-auditkantoor behoort. Een negatief verband werd met de determinanten schuldgraad, winstgevendheid, de book-to-market ratio en de waarschijnlijkheid dat de organisatie failliet gaat, gevonden. Verder werd voor volgende determinanten geen significant verband gevonden: aantal segmenten, liquiditeit, indicatorvariabele gelijk aan 1 als het mandaat in de eerste twee jaar zit, buitenlandse activiteiten, verlies in het huidige of de twee voorgaande boekjaren, pensioenplan en het al dan niet verkrijgen van een continuïteitsoordeel.

Mitra & Hossain (2007) onderzochten welke impact het aantal institutionele eigenaars op het inkopen van bijkomende diensten heeft, bij ongeveer 2500 ondernemingen uit de New York Stock Exchange. Onder institutionele eigenaars verstaan ze bank trusts, verzekeringsmaatschappijen, onderlinge fondsen en pensioenfondsen die namens andere beleggers minimaal 100 miljoen dollar aan eigen vermogen beheren. Volgens deze auteurs zullen grote intentionele investeerders aanzienlijke mogelijkheden hebben om de beslissingen van bedrijfsmanagers te volgen en te beïnvloeden. Het doel van deze intentionele beleggers is het halen van een maximale rendement op hun geïnvesteerd kapitaal. De auteurs stellen dat hoe groter het aandeel van institutionele investeerders in de gewone aandelen van de onderneming, hoe lager het niveau van de vergoedingen voor bijkomende diensten zou moeten zijn. Hun empirische resultaten bevestigen hun hypothese en geven een negatieve correlatie tussen het aantal institutionele eigenaars en de vergoedingen voor bijkomende diensten. Hun resultaat bevestigd dat institutionele aandeelhouders de managementbeslissing om extra diensten aan te kopen, negatief beïnvloeden. Zowel de vierkantswortel van het aantal werknemers als aan de log van de totale activa vertoonden een significant positief verband. Beide variabelen werd opgenomen om de omvang van de auditklant te meten.

Habib & Islam (2007) maakten gebruik van een multivariate lineaire regressie om te voorspellen welke determinanten een significante impact hebben op de aankoop van extra diensten. Hun onderzoek bevat 530 jaarverslagen, uit de periode 1996-1999, van organisaties uit Bangladesh. Zij vonden twee determinanten die een sterke significante positieve correlatie met de afhankelijke variabele LN(NAF) hadden: de totale activa van de auditklant, en de dummy-variabele die aangeeft of de organisatie van een multinational organisatie lid is. Daarnaast werd ook een positieve maar zwakke significante relatie met de determinant procentuele eerstejaars groei in de omzet waargenomen. De overige variabelen leverage, auditkantoor met internationale link, winstgevendheid, liquiditeit en verlies vertoonden geen significant verband. Hun zelfde model werd ook gebruikt met de afhankelijke variabele FEERATIO, net als bij Frankel et al.(2002). Deze gaf een significante positief verband tussen grootte, liquiditeit en de dummy variabele die aangeeft of de auditklant onderdeel van een multinational is. Ze vonden ook een significant negatief verband met FEE ratio en leverage. Lagrou & Louwagie (2010) onderzochten via een multivariate regressie de prijszetting van bijkomende dienstverlening bij Belgische bedrijven voor de periode 2006-2008. Zij vond verschillende significante verbanden tussen determinanten met betrekking tot de karakteristieken van de auditklant en hun afhankelijke variabele LN( NAF). Ten eerste blijkt de omvang, gemeten op basis van het logaritme van de totale activa, sterk significant te zijn, terwijl de vierkantswortel van het aantal werknemers geen significant resultaat oplevert. Ten tweede vinden ze een sterke positieve associatie voor een eenjarige omzetgroei, uitgedrukt in percentage, de uitgifte van nieuw kapitaal of langlopende schulden en leverage. Een significant negatief verband wordt voor de schuldgraad en liquiditeitsratio waargenomen. Ten derde zouden volgens hun bevinden bedrijven die een kleinere kans hebben om failliet te gaan en dus goed presteren, meer bijkomende diensten inkopen. Hiervoor vinden ze een tweeledige verklaring: aan de ene kant hebben deze bedrijven meer middelen ter beschikking, aan de andere kant zullen bedrijven beter presteren dankzij de extra diensten. Deze vaststelling is tegenstrijdig met die van Firth (1997b), die stelde dat slecht presterende bedrijven meer extra diensten inkopen om beter te presteren. Ten slotte werden geen significante relaties gevonden voor het aantal bedrijfstakken en de aanwezigheid van dochterondernemingen in het buitenland, ondanks dat ze wel een positief verband leken te vertonen. Ook de variabelen die aangeven of er in het lopende jaar een fusie of overname plaatsvond, toonden geen significant resultaat. Hetzelfde geldt voor de variabele die aangeeft of er een nieuw pensioneringsplan werd opgesteld.

2.2 Auditkantoor

Vele onderzoekers stellen vast dat het leveren van bijkomende diensten voor een procentuele inkomstengroei bij het auditkantoor zorgt (Palmose,1986; Abdel-Khalik, 1990; Barkess & Simnett, 1994; Firth,1997b). In verschillende internationale studies werd onderzocht of de grootte van auditkantoren een impact heeft op het aankopen en de prijszetting van bijkomende dienstverlening. In vele gevallen werd een positieve correlatie gevonden tussen de vergoedingen voor extra diensten en de Big 5-auditkantoren ( Parkash et al.,1993; Frankel et al., 2002; Whisenant et al., 2003; DeFond et al., 2002) of de Big 6-auditkantoren (big5 + Coopers & Lybrand) (Firth, 1997b). Firth (1997b) heeft twee mogelijke verklaringen voor deze vaststellingen. Enerzijds hebben grotere auditkantoren de mogelijk om meer diverse extra diensten op maat van de auditklant aan te bieden in tegenstelling tot kleinere auditkantoren. Anderzijds zetten de Big N-auditkantoren in op succesvolle marketingcampagnes om hun consultancy diensten te promoten.

Belangrijk om hierbij te vermelden is het feit dat de concentratie van commissarissen die aan een Big 4-auditkantoor verbonden zijn veel lager ligt in België ten opzichte van ander landen, zoals de verenigde staten. Willekens & Achmadi (2003) veronderstellen dat de strenge regelgeving omtrent de benoeming van de commissaris hier een rol speelt. Kleinere organisaties die verplicht een commissaris moeten aanstellen, om aan de Belgische regelgeving te voldoen, kiezen eerder voor een non-Big 4-auditkantoor omdat deze als goedkoper worden ervaren. In het onderzoek van Lagrou & Louwagie (2010) met betrekking tot de Belgische auditmarkt werd vastgesteld dat de Big 4-auditkantoren hogere vergoedingen voor audit- en bijkomende diensten vragen. Ondanks dat Big 4-auditkantoren nauwelijks in de gezondheidszorg aanwezig zijn, vonden ook Christiaens & Vandendriessche (2017) een significant bewijs dat ze hogere auditprijzen aan Vlaamse woonzorgcentra aanrekenen.

2.3 Auditopdracht

Simunic (1984) onderzocht als eerste of er een verband bestaat tussen vergoedingen voor audit- en bijkomende diensten. Hij vond een significant positief verband tussen beide vergoedingen in zijn dataset van 263 ondernemingen in de periode van 1976 tot 1977. Uit zijn resultaten bleek dat de omvang van de klant een directe invloed heeft op de werklast van de auditopdracht en bijgevolg ook op de prijszetting. Palmrose (1986) vond, net als Sumunic (1984), ook bevestiging voor het positieve verband Zij stelde vast dat de auditvergoedingen hoger zijn, zelfs wanneer de cliënt niet-boekhoudkundige advies- en belastingdiensten van de zittende commissaris inkoopt. Uit haar resultaten bleek echter ook dat de auditprijs hoger is

voor bedrijven die bijkomende diensten afnemen van een ander auditkantoor dan dat van de zittende commissaris.

Beattie, Goodrace, Pratt & Stevenson (2001) bestudeerden de auditprijsdeterminanten bij 210 Britse liefdadigheidsinstellingen. De onafhankelijke variabele NAF werd aan hun audit fee model toegevoegd. Ze vonden ook een positief verband tussen auditvergoedingen en vergoedingen voor niet audit-diensten. Daarnaast komen ze tot de conclusie dat niet-auditdiensten veel minder belangrijk zijn in de liefdadigheidssector in vergelijking met de Britse bedrijfssector.

Diverse onderzoekers bevestigen een significante positieve relatie tussen het aanbieden bijkomende diensten en de levels van de auditprijs (Simunic,1984; Palmrose,1986; Whisenant, 2002; Hay et al. ,2006a, 2006b). Zij vonden bewijs in hun onderzoek dat hogere auditprijzen associëren met hogere non-audit fees. Daartegenover vonden Abdel-Khalik (1990) en O’Keefe et al. (1994) geen relatie tussen auditprijzen en het aanbieden van bijkomstige diensten. Whisenant et al. (2003) veronderstelden dat deze positieve relatie tussen auditprijs en de vergoedingen voor bijkomende diensten ontstaat omdat organisaties in een probleemsituatie mogelijks meer van beide diensten nodig hebben.

Verschillende auteurs vonden geen significant verband tussen het mandaat van de externe auditor en het niveau van de vergoedingen voor bijkomende diensten (DeBerg et al., 1991; Barkess et al., 1994; DeFond et al., 2002; Whisenant, 2003). Echter vonden Beck et al. (1988b) enig bewijs dat de ambtstermijn van de auditor langer en minder variabel is wanneer hoge niveaus van bijkomende diensten worden gekocht van de zittende auditor, maar dit resultaat werd slechts in één van de drie geanalyseerde jaren aangehouden en de verschillen in ambtstermijn waren zeer klein. Ook in de studie van Frankel et al. (2002) leken de vergoedingen voor bijkomende diensten af te nemen naar gelang de ambtstermijn van de externe auditor toenam.

Lagrou & Louwagie (2010) bestudeerden ook de interactie tussen de vergoedingen voor audit- en extra dienstverlening tijdens het mandaat van de auditor. Aangezien de vergoedingen voor de bijkomende diensten niet vastliggen tijdens het mandaat, leek het hen interessant om te onderzoeken of deze tijdens de mandaatjaren sterk verschillen. In hun studie werd enkel rekening gehouden met de bijkomende diensten die bij de zittende commissaris of de aan hem verbonden personen zijn geleverd, om de vergoedingen aan het huidige mandaat te kunnen koppelen. Zij stellen vast dat de zowel de auditprijzen als de vergoedingen voor bijkomende diensten niet significant verschillen gedurende de jaren van het mandaat. In hun model werd aan de hand van twee dummy-variabelen onderzocht of het mandaatjaar een impact op de

de commissaris al dan niet in zijn eerste mandaatjaar zat, en een tweede dummy-variabele die aangaf of de commissaris al dan niet in zijn tweede mandaatjaar zat. Voor beide variabelen werd geen significant verband gevonden.

DeFond et al. (2002) onderzochten bij meer dan 1000 ondernemingen uit de Verenigde Staten of bijkomende diensten de onafhankelijkheid van de auditor en zijn continuïteitsmodel beïnvloeden. Hun hypothese over de verwachting dat de vergoedingen voor bijkomende diensten een negatieve invloed hebben op de waarschijnlijkheid van een continuïteitsmodel, werd niet bevestigd. Echter vonden Basioudis, Papakonstantinou & Geiger (2008) in hun studie bij 643 beursgenoteerde ondernemingen uit het Verenigd Koninkrijk wel een significant negatief verband tussen vergoedingen voor bijkomende diensten en de waarschijnlijkheid dat een bedrijf een aangepast auditrapport voor continuïteit ontvangt.

Tabel 1: Overzicht belangrijkste bevindingen uit voorgaand onderzoek

Jaar Profit/ non-profit Land Auteur(s) Methode Belangrijkste bevindingen

1980 P (beursgenoteerde bedrijven) Verenigde staten Simunic Multivariate lineaire regressie

- Significant positief verband tussen hogere AF en de aanwezigheid van consultancy fees

- spillover effect door het leveren van audit- en bijkomende diensten 1986 P & NP Verenigde

staten

Palmrose Multivariate lineaire regressie

- Significant positief verband tussen aankoop NAS en grootte auditklant 1994 500P Australië Barkess &

Simnett

Multivariate lineaire regressie

- Significant positief verband tussen AF en NAF

- Geen verband vastgesteld tussen NAF en: continuïteitsverslag & ambtsperiode van de audit

- NAS brengen onafhankelijkheid niet in gevaar 1997

a

P (Olso stock exchange)

Noorwegen Firth Multivariate lineaire regressie

- Significant positief verband tussen AF en: grootte auditklant & NAF - 70% beursgenoteerde bedrijven kopen NAS (1991-1992)

1997 b P 500 bedrijven Verenigd Koninkrijk Firth Multivariate lineaire regressie - CFAF= CONFEE/AFEE

- Significant positief verband relatie tussen CFAF en: Grootte auditklant, Big6 en volgende gebeurtenissen in een organisatie die zich in het huidige BJ of vorige 2 BJ plaatsvonden: uitbereiding, nieuwe aandelen, nieuwe CEO of voorzitter benoemd, nieuw computer of

informatiesysteem & herstructurering

- Significant negatief verband tussen CFAF en: schuldgraad & winstgevendheid

- Geen significant verband tussen CFAF en: verlies tov vorig boekjaar & omzetgroei tov vorige drie boekjaren, maar wel positief

2001 NP(210 liefdadigheidsinst ellingen) Verenigd Koninkrijk Beattie, Goodacre, Pratt & Stevenson OLS Multivariate lineaire regressie

- Significant positief verband tussen NAF en AF

- NAS veel minder belangrijk in de liefdadigheidssector dan de Britse bedrijfssector 2002 P (EDGAR database) Verenigde staten Frankel, Johnson & Nelson Multivariate lineaire regressie

- Significant positief verband tussen NAF en: grootte klant, big5 & slecht presterende bedrijven adhv winstgevendheid gemeten

- Bedrijven in de computerindustrie kopen meer NAS

- Uitbreidings- en financieringsactiviteiten dragen bij tot aanzienlijk hogere NAS 2002 P (2666 ondernemingen) Verenigde staten Whisenant, Sankaragurus wamy& Raghunandan Multivariate lineaire regressie

- Significant positief verband NAF en: grootte auditklant adhv activa en aantal werknemers, AF, percentage institutionele holdings, big5, groei verkoop, buitengewone posten & nieuwe financiering

- Significant negatief verband tussen NAF en: totale schuld & winstgevendheid

- Geen significant verband tussen NAF en: aantal segmenten, liquiditeit, verlies vorig boekjaar & pensioenplanning

- Verschil relatieve NAF naar gelang de industrie: Mijnbouw, bouw en detailhandel laagst & Transport- en dienstensector hoogst

2002 P (1158 ondernemingen) Verenigde staten DeFond, Raghunandan & Subramanyam Multivariate lineaire relatie

- Significant positief verband tussen NAF: grootte auditklant, big5, % institutionele holdings, aantal segmenten, buitengewone posten & buitenlandse operaties

- Significant negatief verband tussen NAF: winstgevendheid & aandelen rendement in het fiscale jaar

- Geen bewijs dat NAF een negatieve invloed hebben op de onafhankelijkheid van de auditor of de waarschijnlijkheid van een continuïteitsoordeel 2006 a P (200 ondernemingen) Nieuw Zeeland Hay, Knechel & Li Multivariate lineaire regressie

- Significant positief verband tussen NAF en: AF, grootte auditklant, big 5 - Geen significante relatie tussen NAF en: auditkwalificatie of wijziging & veranderen van auditor

2006 b

NP & P Wereldwijd Hay, Knechel & Wong

Meta-analyse - Significant positief verband tussen AF en NAF bij 16 van de 19 onderzoeken: 1 studie was onbeduidend & 2 studies waren significant negatief

- Enerzijds kan de bepaling van auditdiensten leiden tot lagere vergoedingen als gevolg van synergiën tussen audit en NAS

- Anderzijds NAS kan in verband worden gebracht met hogere auditprijs omdat dergelijke diensten kunnen leiden tot veranderingen in de organisatie

2007 P (530

ondernemingen)

Bangladesh Habib & Islam Multivariate lineaire regressie

- Significant positief verband tussen NAF en: grootte auditklant, groei verkoop & dochterondernemingen van multinationals

- Significant negatief verband tussen NAF en: leverage, auditkantoor met internationale link, complexiteit, winstgevendheid, liquiditeit, verlies 2007 P (2593 bedrijven NYSE) Verenigde staten Mitra & Hossain Multivariate lineaire regressie

- Significant positief verband tussen totale fee en: grootte auditklant adhv aantal werknemers & aantal dochterondernemingen

- Significant negatief verband tussen NAF en institutioneel aandelenbezit 2010 P (5811 bedrijven,

periode 2006-2008)

België Lagrou & Lowagie

Multivariate lineaire regressie

- Significant positief verband tussen NAF en: Grootte totale activa, niet vierkantswortel werknemers, omzetgroei voorgaande jaar, leverage, Big 4, beursgenoteerd & nieuwe financiering

- Significant negatief verband tussen NAF en: schuldgraad & liquiditeit - Geen significante relatie tussen NAF: mandaat auditor in 1ste of 2de

,verlies in het huidige of de vorige 2 boekjaren, uitbreiding, herstructurering of implementatie pensioenplan

2012 P wereldwijd Habib Meta-analyse - Enig bewijs dat investeerders NAF als een bedreiging voor de onafhankelijkheid beschouwen.

- Bevat 45 studies, maar gebrek aan homogeniteit is punt van zorg 2017 NP &P ( 213 Vlaamse woonzorgcentra) België - Vlaanderen Christiaens & Vandendriessc he Multivariate lineaire regressie

- Significant positief verband tussen AF: Grootte WZC adhv vierkantswortel personeel & Big 4

- Significant negatief verband tussen AF en specialisatie in externe audit WZC van de auditor

- Big 4-auditkantoren nauwelijks aanwezig in de gezondheidszorg - vzw-WZC die in sterke mate van subsidies afhankelijk zijn betalen geen hogere AF

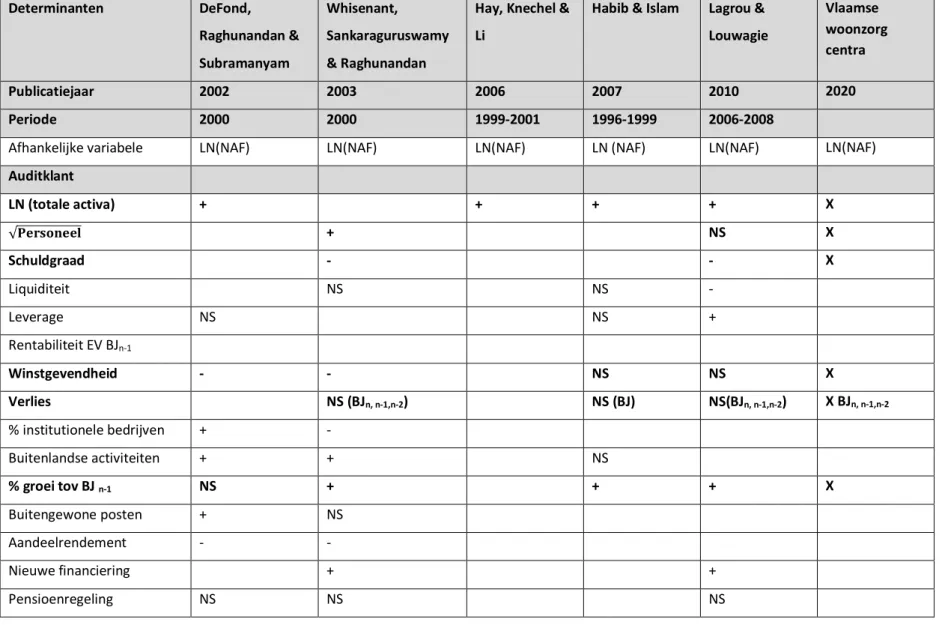

Tabel 2: Overzicht determinanten in voorgaand onderzoek Determinanten DeFond, Raghunandan & Subramanyam Whisenant, Sankaraguruswamy & Raghunandan

Hay, Knechel & Li

Habib & Islam Lagrou & Louwagie Vlaamse woonzorg centra Publicatiejaar 2002 2003 2006 2007 2010 2020 Periode 2000 2000 1999-2001 1996-1999 2006-2008

Afhankelijke variabele LN(NAF) LN(NAF) LN(NAF) LN (NAF) LN(NAF) LN(NAF)

Auditklant LN (totale activa) + + + + X √𝐏𝐞𝐫𝐬𝐨𝐧𝐞𝐞𝐥 + NS X Schuldgraad - - X Liquiditeit NS NS - Leverage NS NS + Rentabiliteit EV BJn-1 Winstgevendheid - - NS NS X Verlies NS (BJn, n-1,n-2) NS (BJ) NS(BJn, n-1,n-2) X BJn, n-1,n-2 % institutionele bedrijven + - Buitenlandse activiteiten + + NS % groei tov BJ n-1 NS + + + X Buitengewone posten + NS Aandeelrendement - - Nieuwe financiering + + Pensioenregeling NS NS NS

Herstructurering NS Uitbereiding NS NS Statuut X Auditkantoor Big N + + + + X Auditopdracht LN (auditprijs) + + + X Mandaat NS NS Continuïteitsadvies NS NS

3 O

NDERZOEKSVRAAG EN HYPOTHESEN

Het doel van deze masterproef bestaat eruit om een eerste zicht te krijgen op de determinanten die een invloed hebben op de prijszetting van de bijkomende dienstverlening in Vlaamse woonzorgcentra. In deze studie is niet de bezoldiging van de commissaris voor de auditopdracht het onderzoeksobject, maar wel het honoraria dat de auditklant betaalt voor bijkomende dienstverlening.

Onderzoeksvraag:

Welke determinanten bepalen de prijszetting voor bijkomende dienstverlening in

Vlaamse Woonzorgcentra?

3.1 Hypothesen

Onderstaande hypothesen werden op basis van de vaststellingen uit het literatuuronderzoek geformuleerd. Gezien de voorgaande studies zich voornamelijk op de profitsector toelegden, was het geen evidentie om de daarin geformuleerde hypothesen zomaar over te nemen. In de Belgische non-profitsector werden nog geen onderzoeken uitgevoerd met betrekking tot determinanten die de prijszetting voor bijkomende dienstverlening beïnvloeden.

Uit alle voorgaande auditonderzoek en de meta-analyse van Hay (2013) blijkt dat de grootte van de klant, gemeten adhv totale activa, de belangrijkste verklarende factor is voor de audit prijszetting van de controleopdracht en bijkomende diensten. In het onderzoek van Christiaens & Vandendriessche (2017) had de grootte van het woonzorgcentrum, gemeten adhv de vierkantswortel van het aantal werknemers, ook een positieve relatie met de prijszetting voor de auditopdracht. Hay et al. (2006a) stellen vast dat ook bij een gezamenlijke dienstverlening de grootte van klant de sterkste determinant blijkt te zijn die de prijs beïnvloedt. De veronderstelling dat grotere klanten ook meer en grotere transacties hebben en bijgevolg ook meer middelen om aan externe audit te besteden, wordt hierdoor bevestigd. Grotere klanten leiden tot meer risico voor de auditor. Tevens hebben ze ook de mogelijkheid om meer voordelen te halen uit een hoge auditkwaliteit. Betreffende de extra diensten is het zo dat grotere klanten vaak meer complexe structuren en problemen met de belastingen hebben. Externe auditors zien bij grote woonzorgcentra meer kansen om een hoger honoraria op te halen door zich eventueel te mengen in fusies en overnames. Dikwijls maken grotere organisaties ook gebruik van grotere auditkantoren omdat die in staat zijn om de bijkomende

diensten te leveren die ze in deze omstandigheden nodig hebben. Dit leidt tot de volgende hypothese:

H1: Grotere woonzorgcentra betalen een hogere relatieve prijs voor bijkomende

dienstverlening

In verschillende onderzoeken wordt een significante negatieve relatie gevonden tussen de relatieve vergoedingen voor bijkomende diensten en de onafhankelijke variabele winstgevendheid (Frankel et al., 2002; DeFond et al., 2002; Whisenant et al.,2003). Deze auteurs veronderstellen dat organisaties die in financiële problemen zitten extra bijkomende diensten zullen inkopen om met de hulp van een externe auditor zo vlug mogelijk hun financiële situatie te verbeteren. Het al dan niet slecht presteren wordt in dit onderzoek, net als bij Lagrou & Louwagie (2010), via twee determinanten gemeten, met name winstgevendheid en het rapporteren van verlies in het huidige of in één van de twee voorgaande boekjaren.

Ondanks dat er in recentere onderzoeken geen significant verband voor winstgevendheid en verlies in relatie tot de vergoedingen voor bijkomende diensten werd gevonden(Mitra & Hossain, 2007; Habib & Islam, 2007; Lagrou & Louwagie, 2010), werd toch de keuze gemaakt om volgende hypothese voorop te stellen:

H2: Woonzorgcentra die financieel slecht presteren betalen een hogere

relatieve prijs voor bijkomende dienstverlening

In Vlaanderen zijn de woonzorgcentra in één van volgende drie statuten onder te brengen, namelijk vzw-, privé- of OCMW-statuut. In dit onderzoek zijn OCMW-woonzorgcentra niet opgenomen (zie hoofdstuk 4). Ondanks de mogelijkheid om een woonzorgcentrum binnen een bepaald statuut uit te baten, kunnen de cultuur, organisatiestructuur en (financiële) doelstellingen tussen non-profit- en profitorganisaties sterk verschillen (Tate, 2007). Auditklanten en -kantoren kunnen de auditopdracht anders ervaren gezien profitorganisaties winst nastreven, terwijl non-profitorganisaties de maatschappelijke opdracht vooropstellen. Gezien de afwezigheid van aandeelhouders speelt de agency theory minder in de ouderenzorgsector. Deze theorie stelt dat de aandeelhouder winst, dividenden en betrouwbare financiële informatie van het management verwacht. In de context van de woonzorgcentra wordt verondersteld dat bij de organisaties met een privé-statuut meer belang wordt gehecht aan de bijkomende diensten omdat deze ertoe gericht zijn om betere resultaten te bekomen. De volgende hypothese werd nog niet eerder onderzocht:

H3: Woonzorgcentra met een privé-statuut betalen een hogere relatieve prijs

voor bijkomende dienstverlening

Verschillende studies vinden een positief verband tussen grootere auditkantoren en prijszetting voor bijkomende dienstverlening ( Firth, 1997; Frankel et al.,2002; Whisenant et al., 2003; DeFond et al., 2002; Hay et al., 2006a; Lagrou & Louwagie, 2010; Dobler, 2014). Verbruggen et al. (2011, 2015) stellen ook dat de grootte van de auditkantoren significant correleert met een hogere contractuele auditprijs binnen de Belgische non-profitsector, ondanks dat er geen kwaliteitsverschil zou zijn. Ook Christiaens & Vandendriessche (2017) vonden een significant bewijs dat Big 4-auditkantoren een hogere auditprijs voor Vlaamse Woonzorgcentra aanrekenen, in vergelijking met kleinere non-Big 4-auditkantoren. In de Belgische auditmarkt ligt het marktaandeel van de Big 4-auditkantoren kantoren lager ten opzichte van in andere landen, zoals de Verenigde Staten. Ze nemen hier geen dominante positie in. Naast deze Big 4-auditkantoren zijn er nog verscheidene invloedrijke auditkantoren in België actief (Van Caneghem, 2010). Op aanraden van een externe auditor worden in dit onderzoek nog drie middelgrootte auditkantoren aan de Big 4-auditkantoren toegevoegd, namelijk BDO, Mazard en RSM (J. Christiaens, persoonlijke communicatie, 20 december 2019).

Volgende vaststellingen uit voorgaand onderzoek leiden tot de hypothese: