HET

EINDE

VAN

DE

BEZOLDIGINGSTHEORIE?

EEN ONDERZOEK NAAR DE PRINCIPIËLE EN PRAKTISCHE

ARGUMENTATIE

INZAKE

AFTREKBAARHEID

VAN

EEN

APPARTEMENT AAN ZEE. LOOPT DE SAGA TEN EINDE?

Aantal woorden: 13.536Evelien Gabriël

Stamnummer: 01503446Benjamin Willaert

Stamnummer: 01509357Maxim Dumoulin

Stamnummer: 01812253Jarne D’hoe

Stamnummer : 01504998Promotor: Prof. dr. Johan Speecke

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Bedrijfseconomie

Afstudeerrichting: Fiscaliteit

PERMISSION

Ondergetekenden verklaren dat de inhoud van deze masterproef mag geraadpleegd

en/of gereproduceerd worden, mits bronvermelding.

Evelien Gabriël

Benjamin Willaert

Maxim Dumoulin

Jarne D’hoe

Voorwoord

Deze masterproef vormt het sluitstuk van onze opleiding tot master in de bedrijfseconomie aan de universiteit van Gent. In dit voorwoord komen de moeilijkheden aan bod die de coronamaatregelen met zich meebrachten en hoe we hiermee zijn omgegaan, maar ook enkele personen die wij achten te bedanken voor hun steun en hulp tijdens het uitschrijven van deze thesis.

In deze masterproef was opzoekwerk in fiscaal gerelateerde tijdschriften cruciaal om voldoende en juiste informatie te vergaren. Dit proces van opzoekingswerk werd echter bemoeilijkt door de coronacrisis aangezien we geen toegang meer hadden tot de universiteitsbibliotheken waar deze tijdschriften te raadplegen zijn. Dit probleem werd opgelost door online opzoekingswerk waar we de meeste tijdschriften wel konden raadplegen. Aanvankelijk was het moeilijk om artikelen uit de Fiscale Actualiteit te vinden en baseerden we ons vooral op arresten en de Fiscoloog. In de loop van de masterproef hebben we uiteindelijk een manier gevonden om ook artikelen uit de Fiscale Actualiteit te raadplegen, maar aangezien we het grootste deel van het opzoekingswerk reeds hadden verricht zijn hier dus niet heel veel verwijzingen naar terug te vinden in onze masterproef.

Verder hadden we ook te maken met communicatieproblemen en een verschillende kijk op de structuur zonder dat we dit zelf echt door hadden. Een thesis schrijven in groepsverband is al moeilijk en het feit dat we niet meer fysiek konden afspreken maakte dit alleen maar ingewikkelder. Tijdens het tussentijds feedbackmoment met professor Verleyen kwam dit probleem voor het eerst echt naar voor, graag danken wij haar voor de hulp en de tips die zij ons hieromtrent heeft gegeven. Dankzij haar hulp verliep de verdere uitwerking van deze thesis een heel stuk vlotter.

Ook een woord van dank aan onze promotor Johan Speecke. Zijn kennis aangaande het onderwerp was zeer ruim en leek bijna dagelijkse kennis te zijn voor hem. De manier waarop hij ons meenam in zijn verhaal tijdens het eerste gesprek, dat nog fysiek kon doorgaan, was enorm motiverend en gaf ons meteen een beeld over hoe de thesis er moest uitzien. Ook gaf hij ons reeds enkele niet-gepubliceerde arresten mee tijdens deze eerste sessie. Deze arresten zouden ons heel veel moeite hebben gekost om terug te vinden en zorgde dan ook voor een goede start. Ook tijdens ons tweede gesprek, dat door de maatregelen via videocall plaatsvond, maakte meneer Speecke duidelijk welke aspecten goed waren en welke nog wat verder uitgeschreven

moesten worden. Zijn begeleiding in deze toch wel bijzondere periode heeft ons heel goed vooruit geholpen bij de uitwerking van dit onderwerp.

Tot slot toch ook nog een woordje van dank aan onze families. Door de lockdown waren niet alleen wij meer thuis, maar zaten we ook vaker samen met onze ouders, broers of zussen. Het uitwerken van een masterproef gaat vaak gepaard met frustraties die we enkel nog thuis konden ventileren. Bedankt dus om ons door deze periode heen te helpen en er ondanks ons af en toe slechte humeur, toch te zijn.

Deze preambule werd in overleg tussen de student en de promotor opgesteld en door beiden goedgekeurd. Promotor Studenten Jarne D’Hoe Benjamin Willeart Maxim Dumoulin Evelien Gabriël

Inhoudsopgave

Voorwoord I

Inhoudsopgave III

Lijst van gebruikte afkortingen V

Lijst van gebruikte figuren V

1. Inleiding 1

2. De rechtspraak vanaf 2003 tot nu 2

2.1. Arrest aankoopopties 2003 2 2.2. Cassatie wijzigt standpunt na tegenstelling in rechtspraak omtrent FBB’s tussen Vlaamse en Franstalige hoven 4

3. Voorwaarden aftrekbaarheid 7 3.1. Inleiding 7 3.2. Causaliteitscriterium 8 3.3. Finaliteitscriterium 9 3.4. Invloed op de rechtspraak 10 3.4.1. Causaliteitscriterium 10 3.4.2. Finaliteitscriterium 10 4. Bezoldigingstheorie 14 4.1. Inleiding 14

4.2. Belang van een deugdelijke overeenkomst 14 4.3. Potentiële meerwaarde 17

4.4. Lusthuizen 24

5. Vruchtgebruikconstructies 26

6. Opmerkingen en kritische commentaren 29

6.1. Is het wel interessant? 29 6.2. Staat het behalen van een meerwaarde wel vast? 32

6.2.1. De tijdsperiode 33 6.2.2. Economisch klimaat 33 6.2.3. De consumentenvoorkeur 34 6.2.4. Populariteit badstad/kustgemeente 34 6.2.5. Toekomstplannen 35 6.2.6. Conclusie 36

6.3. Lusthuizen 37

6.3.1. Lusthuis vs. privéwoning 38

6.3.2. Vergoeding voordeel 40

6.4. Zou het aftrekbaar moeten zijn? 41

7. Conclusie 43

8. Bibliografie i

Wetgeving i

Rechtspraak i

Lijst van gebruikte afkortingen

FBB: Het forfaitair belastingkrediet voor buitenlandse belasting M.a.w.: Met andere woorden

NV: Naamloze vennootschap

BVBA: besloten vennootschap met beperkte aansprakelijkheid WIB: Wetboek van de Inkomstenbelastingen

T.o.v.: Ten opzichte van BW: Burgerlijk Wetboek

Btw: Belasting op de toegevoegde waarde KB: Koninklijk Besluit

M.b.t: Met betrekking tot D.w.z.: Dat wil zeggen R/C: Rekening-courant

Lijst van gebruikte figuren

Figuur 1: Volatiliteit op aandelen vs volatiliteit op onroerend goed (Jordà, Knoll, Kuvshinov, Schularick & Taylor, 2019).

Figuur 2: Verhouding tussen rendement en risico tussen alternatieve investeringsvormen (Van De Walle & Geirregat, 2015).

Figuur 3: Jaarlijkse evolutie van de gemiddelde prijs voor een appartement in de 3 kustgebieden (Kustbarometer, 2018).

1.

Inleiding

In deze masterproef wordt onderzoek gedaan naar de principiële en praktische argumentatie inzake de aftrekbaarheid van een appartement aan zee. De praktijk van appartementen aan de kust kopen met de vennootschap is heel omstreden en leidt dan ook tot vele rechtszaken en artikels in de media. Het gaat om gevallen waarin vennootschappen onroerende goederen aankopen en gratis ter beschikking stellen van de zaakvoerders. Er wordt een beroep gedaan op de bezoldigingstheorie om de aftrekbaarheid van de kosten te bepleiten. Deze theorie houdt in dat de gratis terbeschikkingstelling van de woning bij de zaakvoerder aangemerkt wordt als een belastbare bezoldiging. De zaakvoerder wordt hierop belast in zijn personenbelasting als een voordeel van alle aard. Zo wordt de gratis terbeschikkingstelling gelijkgesteld met een bezoldiging. De kosten worden dus aanzien als kosten om een bezoldiging toe te kennen, waardoor de aftrekbaarheid als beroepskosten aanvaard wordt. Gedurende lange tijd werd dit ook aanvaard.

De laatste jaren is dit echter sterk veranderd. Vandaag wordt de aftrekbaarheid van deze kosten namelijk niet meer zomaar aanvaard door de Administratie. Vennootschappen dienen te bewijzen dat de kosten van de onroerende goederen zijn gedaan of gedragen om belastbare inkomsten te verkrijgen of te behouden. Meer specifiek dienen ze te bewijzen dat de gratis terbeschikkingstelling van een woning aan de zaakvoerder een vergoeding is voor werkelijk verrichte prestaties door de zaakvoerder.

In deze masterproef wordt eerst de rechtspraak vanaf 2003 tot nu besproken. De problematiek rond de bezoldigingstheorie is namelijk ontstaan door een arrest van het Hof van Cassatie in 2003 met betrekking tot de aan- en verkoop van aandelenopties.1 Vervolgens halen we het standpunt van het Hof van Cassatie omtrent het forfaitair belastingkrediet voor buitenlandse belasting (hierna afgekort als FBB’s) aan. Tot 2015 bestond er namelijk een sterk verschil in het standpunt van de Vlaamse hoven en dat van de Waalse hoven.

Alvorens verder te gaan met de evolutie van de rechtspraak worden in het derde deel de voorwaarden van aftrekbaarheid behandeld. De aftrekbaarheid van kosten is namelijk afhankelijk van het causaliteits- en finaliteitscriterium. Ten vierde worden verschillende aspecten van de bezoldigingstheorie besproken. We gaan na wat anders is indien het gaat om een lusthuis en halen de recente rechtspraak aan waarbij de motivatie van potentiële meerwaarde wordt aangehaald. In het vijfde deel worden de vruchtgebruikconstructies behandeld. Er wordt vastgesteld dat er in de praktijk een strengere aanpak is in het geval waarbij de vennootschap het vruchtgebruik aanschaft en de blote eigendom ter beschikking stelt van de zaakvoerder. En als laatst geven we in het zesde deel onze eigen opmerkingen en kritische commentaren.

2.

De rechtspraak vanaf 2003 tot nu

2.1.

Arrest aankoopopties 2003

Vroeger was het zo dat een vennootschap niets kon hebben wat niet beroepsmatig was. Alles wat in de vennootschap aanwezig was, werd als beroepsmatig aanzien. Alle kosten die door de vennootschap gemaakt werden, waren dus ook beroepsmatig en aftrekbaar. Dit was ook van toepassing op de kosten met betrekking tot vastgoed dat in de vennootschap aanwezig was. Dit verandert door een arrest van het Hof van Cassatie in 2003 waarbij een vennootschap aandelenopties koopt en verkoopt.

Een handelsvennootschap, die als doel heeft “het nemen van belangen of participaties in

vennootschappen, het beheer van die belangen en participaties en alle financiële verrichtingen van enigerlei aard”2, koopt aankoop- en verkoopopties. Haar bedoeling was om op de totale aankoopprijs van die opties en het bedrag van de commissies, de beroepskosten in aftrek te brengen.

De verrichting viel binnen het statutair doel van de vennootschap. Volgens die regel zouden de kosten aftrekbaar moeten zijn. Maar het Hof steunde niet op die overweging. Hij stelde dat de verrichting moest overeenkomen met het werkelijk doel van de vennootschap, haar core business. En deze verrichting voldeed niet aan dat criterium: “Dat het arrest, op grond van die

overwegingen wettig beslist dat de litigieuze verrichting niet noodzakelijkerwijs betrekking had op de activiteit van de vennootschap, wat de voorwaarde is om kosten als bedrijfsuitgaven te mogen

aftrekken”. 3 Sedert dit arrest was het dus noodzakelijk dat de kosten gelinkt konden worden aan de core business van de vennootschap om aftrekbaar te zijn. Er wordt met andere woorden vanaf nu door de fiscus nagegaan of het niet om een doeloverschrijdende kost gaat.

Dit arrest had ook grote implicaties op de aankoop van onroerende goederen door de vennootschap voor privégebruik van de zaakvoerder. De fiscus haalde namelijk het arrest van 2003 aan om de aftrek van de kosten van de aankoop van deze onroerende goederen ook af te keuren. Dit waren volgens de fiscus ook kosten die niets te maken hadden met de core business. Sommige belastingplichtige probeerde hier toch nog een mouw aan te passen door te beweren dat deze onroerende goederen beroepsmatig gebruikt werden zoals bijvoorbeeld een geneesheer/specialist die patiënten zou ontvangen in zijn appartement aan de kust of de boekhouder die zijn klanten ontvangt op zijn appartement aan de kust. Zo werd geprobeerd om toch de aftrekbaarheid van de kosten af te dwingen. Hier werden ze echter slechts in weinig gevallen gevolgd door de fiscus en de rechtspraak, en terecht.

2.2.

Cassatie wijzigt standpunt na tegenstelling in

rechtspraak omtrent FBB’s tussen Vlaamse en

Franstalige hoven

Dat standpunt bleef ongewijzigd totdat het Hof van Cassatie uitspraken deed omtrent zaken over FBB-transacties. Vennootschappen kochten buitenlandse effecten net voor de vervaldatum van de coupons. Ze inden de coupons op de vervaldag en verkochten dan vervolgens de effecten. Zo was er bijna geen vennootschapsbelasting verschuldigd omdat het verlies dat daaruit ontstond, het belastbare inkomen dat op de vervaldag was gerealiseerd voor het grootste deel neutraliseerde.4

In 1989 bijvoorbeeld, kocht Europabank meermaals Italiaanse obligaties. Dezelfde dag, amper 2 uur later, verkocht ze die obligaties door na de couponinning. In die korte tijd dat de bank die obligaties aanhield, inde ze de interest na de aftrek van de Italiaanse roerende voorheffing (6,25%). De bank realiseerde op die manier een boekhoudkundig verlies vóór belastingen. De minderwaarde op de obligaties boekte ze als kost en nam die fiscaal in aftrek. Maar de geïnde interesten uit Italië gaf Europabank, krachtens het dubbelbelastingverdrag met Italië, ook nog recht op het FBB van 15% van de netto-interest. Op deze manier werd de belasting in België naar beneden gehaald.5

De Vlaamse hoven keurden deze constructies af. Zo concludeerde de rechtbank van eerste aanleg te Leuven dat er sprake was van een “fiscale constructie met de loutere bedoeling de

vennootschapsbelasting te drukken”.6 Het hof van beroep te Gent stelt dat het FBB niet verrekenbaar is bij gebreke van verband met de beroepswerkzaamheid. De rechtbank van eerste aanleg te Brugge beschouwde de transactie zelfs als een geval van simulatie. De belastingplichtige draagt in feite totaal geen risico want de koop en verkoop werden al op voorhand overeengekomen.7 In wezen komt deze rechtspraak erop neer dat de kosten onder vorm van minderwaarden op obligaties, interesten op leningen en betaalde commissies geen verband houden met de core business van de vennootschap.

4 Van Van Crombrugge, S. (2013). FBB-transacties. Fiscoloog, afl. 1386, 13.

5 Gnedasj, S. (2019). Finaliteitsvoorwaarde en Cassatie : de Da Vinci-code gekraakt ? Fiscale

Actualiteit, afl. 32, 1-11.

6 Rb. Leuven, 12 april 2013, FJF 2014/161, www.monkey.be. 7 Rb. Brugge, 17 december 2013, FJF 2013/193, www.monkey.be.

De Waalse hoven keurden de constructies daarentegen wel goed. Zo heeft de rechtbank van eerste aanleg te Bergen een constructie met Italiaanse overheidsobligaties gebillijkt. Dit werd ook reeds gedaan door het hof te Bergen en de rechtbank te Brussel.8

Hierdoor ontstond er dus een situatie met tegenstrijdige rechtspraak. In Wallonië werd de aftrek aanvaard. In Vlaanderen daarentegen werd deze verworpen. Het doel van het Hof van Cassatie bestaat erin om de eenheid van de rechtspraak te vrijwaren. Er moest dus iets gedaan worden aan deze tegenstrijdigheid.

Op 4 juni 2015 deed het Hof deze uitspraak over een cassatievoorziening ingediend door de fiscus:

“Suivant l'article 44, alinéa 1er, de ce code, applicable aux sociétés en vertu de l'article 96,

sont déductibles à titre de dépenses ou charges professionnelles celles que le contribuable a faites ou supportées pendant la période imposable en vue d'acquérir ou de conserver les revenus imposables.

Il ne ressort pas de cette disposition que la déduction des dépenses professionnelles d'une société serait subordonnée à la condition qu'elles soient inhérentes à son activité sociale telle qu'elle résulte de son objet statutaire.”9

Het Hof van Cassatie oordeelde m.a.w. dat beroepskosten niet inherent hoeven te zijn aan de maatschappelijke activiteit van de vennootschap. Dit was ook het oordeel in een arrest waar de fiscale administratie in cassatieberoep ging tegen het oordeel van het hof van beroep te Luik.10

De Franstalige kamer heeft dus geoordeeld dat beroepskosten niet inherent aan de maatschappelijke activiteit hoeven te zijn. De Nederlandstalige kamer heeft dat standpunt dan ook moeten volgen, anders zou er nog steeds tegenstrijdige rechtspraak zijn. In het arrest op 12 juni 2015, waarin de belastingplichtige in cassatieberoep ging tegen het hof van beroep te Gent, deed het Hof deze uitspraak:

“Krachtens artikel 44, eerste lid, WIB64 zijn de lasten die de belastingplichtige in het belastbare tijdperk heeft gedaan of gedragen om de belastbare inkomsten te verkrijgen of te behouden als aftrekbare bedrijfslasten aftrekbaar.

8 Van Crombrugge, S. (2013). FBB-transacties. Fiscoloog, afl. 1386, 11. 9 Cass. 4 juni 2015, F.14.0165.F, www.monkey.be.

Deze bepaling is, krachtens artikel 96 van hetzelfde wetboek, van toepassing op de handelsvennootschappen.

Uit deze bepaling volgt niet dat de aftrek van bedrijfsuitgaven of bedrijfslasten afhankelijk is van de voorwaarde dat zij inherent zijn aan de maatschappelijke activiteit van de handelsvennootschap zoals die blijkt uit haar maatschappelijk doel.

Het Hof komt hiermee terug op zijn vroegere rechtspraak.”11

Met deze beslissing werd duidelijk dat het Hof de Franstalige hoven volgt omtrent de FBB-transacties, en wel op het vlak van de doeloverschrijdende kosten van die handelsvennootschappen. M.a.w., de kosten mogen doeloverschrijdend zijn om te worden afgetrokken, wat tegenstrijdig is met het standpunt dat werd ingenomen in 2003. We zitten nu dus weer in een situatie van vóór 2003, waarbij alles wat een vennootschap heeft beroepsmatig is, of m.a.w. waarbij de causaliteitsvoorwaarde is vervuld.

Betekent dat nu dat alle kosten die een vennootschap maakt, ook aftrekbaar zijn als beroepskost? Dat was niet het uitgangspunt van die arresten. Het had wel als gevolg dat de fiscus nu niet meer zo gemakkelijk kosten zou kunnen verwerpen als voorheen. De twee hoofdvoorwaarden voor de aftrekbaarheid van beroepskosten zijn namelijk het causaliteits- en finaliteitscriterium. Vaak werd de kostenaftrek reeds verworpen vanwege de causaliteit, en er moest bijgevolg geen rekening worden gehouden met de finaliteitsvoorwaarde. Maar omdat die voorwaarde nu wel voldaan is, wordt de vraag of de finaliteitsvoorwaarde vervuld is alsmaar belangrijker. Zo zijn er nu veel meer discussies over wanneer kosten wel dan niet aftrekbaar zijn.

3.

Voorwaarden aftrekbaarheid

3.1.

Inleiding

Om de aftrekbaarheid van beroepskosten te bepalen zullen de artikelen 49 en 53 van het WIB92 van belang zijn.

In artikel 49 van het WIB92 staat dat als beroepskosten aftrekbaar zijn:

“De kosten die de belastingplichtige in het belastbare tijdperk heeft gedaan of gedragen om de belastbare inkomsten te verkrijgen of te behouden en waarvan hij de echtheid en het bedrag verantwoordt door middel van bewijsstukken of, ingeval zulks niet mogelijk is, door alle andere door het gemeen recht toegelaten bewijsmiddelen, met uitzondering van de eed. Als in het belastbare tijdperk gedaan of gedragen worden beschouwd, de kosten die in dat tijdperk werkelijk zijn betaald of gedragen of het karakter van zekere en vaststaande schulden of verliezen hebben verkregen en als zodanig zijn geboekt.”

Om aftrekbaar te zijn moet zowel aan de causaliteits- als aan de finaliteitsvoorwaarde voldaan worden. De causaliteitsvoorwaarde houdt in dat de kost beroepsmatig moet zijn en de finaliteitsvoorwaarde betekent dat de kost moet gemaakt zijn om belastbare inkomsten te verwerven of te behouden. Beide voorwaarden worden in het volgende deel uitgebreid besproken. Om bij de aankoop van een onroerend goed met de vennootschap aan deze voorwaarden te voldoen wordt vaak een beroep gedaan op de bezoldigingstheorie. Deze zal ook besproken worden om het belang ervan aan te tonen. Bij een variatie op de bezoldigingstheorie zal artikel 53, 9° van het WIB92 ook aangehaald worden.

In artikel 53, 9° van het WIB92 staat dat als beroepskosten niet worden aangemerkt: …

“9° Kosten van allerlei aard met betrekking tot jacht, visvangst, yachten of andere pleziervaartuigen en lusthuizen, behalve indien en in zover de belastingplichtige bewijst dat zij bij het uitoefenen van de beroepswerkzaamheid en uit hoofde van de eigen aard daarvan noodzakelijk zijn, of in de belastbare bezoldigingen van de begunstigde personeelsleden zijn begrepen.”

Ook de potentiële toekomstige meerwaarde wordt als argument aangehaald om aan de voorwaarden te voldoen.

3.2.

Causaliteitscriterium

Vanaf 2003 moeten volgens het Hof van Cassatie de kosten gemaakt door een vennootschap inherent verbonden zijn aan de beroepswerkzaamheid opdat deze kosten aftrekbaar zijn volgens artikel 49 WIB92. Dit wordt ook wel het causaliteitscriterium genoemd. Dit criterium stelt dat kosten enkel aftrekbaar zijn indien ze een verband houden met de beroepswerkzaamheid van de vennootschap, dus wanneer ze inherent zijn aan de uitoefening van de maatschappelijke activiteit. Deze voorwaarde is te vinden in artikel 53, 1° WIB92 die stelt dat kosten van persoonlijke aard niet aftrekbaar zijn.12 Dit artikel sluit dus alle kosten uit die niet noodzakelijk zijn voor de uitoefening van de beroepswerkzaamheid. Er moet namelijk een noodzakelijk verband zijn met de beroepswerkzaamheid. Daarom wijst het Hof erop dat de term “noodzakelijkheid” in deze situatie verwijst naar het oorzakelijk verband met de beroepsactiviteit. Om na te gaan of er een oorzakelijk verband is, moet worden nagegaan of de uitgave ook zou ontstaan zijn zonder het uitoefenen van de beroepswerkzaamheid.13

Een vraag die bij deze voorwaarde rijst is wat begrepen moet worden onder de “maatschappelijke activiteit” van een vennootschap. Haar statutaire activiteit of feitelijke activiteit? Lange tijd werden beide soorten activiteiten gehanteerd als maatstaf. Hier kwam verandering in in het jaar 2015. Het Hof van Cassatie heeft toen namelijk arresten geveld die volledig tegenstrijdig waren met het causaliteitscriterium. Hij oordeelt namelijk het volgende: “Uit deze

bepaling volgt niet dat de aftrek van bedrijfsuitgaven of bedrijfslasten afhankelijk is van de voorwaarde dat zij inherent zijn aan de maatschappelijke activiteit van de handelsvennootschap zoals die blijkt uit haar maatschappelijk doel. Het Hof komt hiermee terug op zijn vroegere rechtspraak.”

12 Coopman, B., & Pelgrims, I. (2015). Koste wat kost... de grabbelton van rechtspraak over artikel 49 WIB 1992…. Tijdschrift voor Fiscaal Recht, afl. 475, 103-114.

13 De Backere, C. (2016). Pleidooi voor een zuivere toepassing van artikel 49 WIB 1992 in de vennootschapsbelasting. Tijdschrift voor Fiscaal Recht, afl. 500, 368-388.

Het Hof aanvaardt dus sinds 2015 dat deze voorwaarde opnieuw automatisch vervuld is bij vennootschappen, wat niet betekent dat elke kost automatisch aftrekbaar is (zoals fictieve kosten) want dan kom je bij het finaliteitscriterium.14 Er dient dus geen causaliteitstoets meer uitgevoerd te worden voor vennootschappen volgens het Hof van Cassatie. Vanaf dit kantelmoment legde de rechtspraak meer focus op het finaliteitscriterium en vond zij die voorwaarde veel relevanter.15

3.3.

Finaliteitscriterium

De finaliteitsvoorwaarde houdt in dat kosten specifiek gedaan zijn door de vennootschap met het oogmerk inkomsten op te brengen. Louter winstgevend zijn is niet voldoende om kosten automatisch aftrekbaar te maken. Hierbij kan verwezen worden naar het arrest van 2003 van het Hof van Cassatie waarbij de uitgaven van de aankoop van aandelenopties verworpen waren daar zij niet noodzakelijk waren aangegaan voor de uitoefening van de maatschappelijke activiteiten. Hierbij waren de kosten namelijk hoger dan de opbrengsten en was de vennootschap reeds op voorhand op de hoogte van deze verlies operatie.16

De finaliteitsvoorwaarde, of het intentioneel criterium, houdt dus in dat kosten moeten aangegaan zijn met de intentie om inkomsten te behouden of te verkrijgen, ongeacht het verband met de maatschappelijke activiteit.17 Indien een kost wordt aangegaan zonder dat daar tegenprestaties tegenover staan, is deze kost niet gemaakt om belastbare inkomsten te verwerven en te behouden waardoor dus niet voldaan is aan de intentionaliteitsvereiste.18

14 Cass. 12 juni 2015, F.13.0163.N/1, supra noot 11; Cass. 12 juni 2015, F.14.0080.N/1, www.monkey.be ; Cass. 12 juni 2015, F.14.0212.N/1, www.monkey.be.

15 De Backere, C. (2016,). Pleidooi voor een zuivere toepassing van artikel 49 WIB 1992 in de vennootschapsbelasting. Tijdschrift voor Fiscaal Recht, afl. 500, 368-388, supra noot 13.

16 Cass. 19 juni 2003, F.01.0079.F/1, supra noot 1.

17 Coopman, B., & Pelgrims, I. (2015). Koste wat kost... de grabbelton van rechtspraak over artikel 49 WIB 1992…. Tijdschrift voor Fiscaal Recht, afl. 475, 103-114, supra noot 12.

18 De Backere, C. (2016). Pleidooi voor een zuivere toepassing van artikel 49 WIB 1992 in de vennootschapsbelasting . Tijdschrift voor Fiscaal Recht, afl. 500, 368-388.

3.4.

Invloed op de rechtspraak

3.4.1.

Causaliteitscriterium

Voor 2015 was de aftrekbaarheid van beroepskosten wel nog afhankelijk van het verband tussen de kosten en de maatschappelijke activiteit. Zo oordeelde het hof van beroep te Antwerpen in 2012 dat uitgaven van een rechtspersoon slechts als aftrekbare beroepskosten worden beschouwd indien ze noodzakelijk verbonden zijn met de maatschappelijke activiteit. In dit geval kocht een doktersvennootschap het vruchtgebruik van een villa in Oostduinkerke. Deze villa werd gratis ter beschikking gesteld van de zaakvoerder, die de blote eigenaar is. Er kon op geen enkele wijze worden aangetoond dat de terbeschikkingstelling van de villa bijdraagt aan het maatschappelijk doel van de vennootschap. Het hof verwierp hierbij dus de aftrek van de kosten met betrekking tot de villa.19

3.4.2.

Finaliteitscriterium

Ook in het geval waarbij het maatschappelijk doel van een vennootschap bestaat uit onroerende verrichtingen wordt de aftrekbaarheid niet automatisch aanvaard. De rechtbank van eerste aanleg te Luik had de aftrekbaarheid verworpen daar de investering in het onroerend goed niet noodzakelijk was voor de maatschappelijke activiteit. Het onroerend goed, een appartement, draagt niet bij aan het winstgevend doel van de vennootschap. Het appartement werd namelijk gratis ter beschikking gesteld van de zaakvoerder.20

Het hof van beroep te Gent heeft in een arrest van 2014 de kosten met betrekking tot het aankopen van een weekendwoning voor de zaakvoerder als niet-aftrekbaar beschouwd. Een vennootschap had deze woning aangekocht en deze dan gratis ter beschikking gesteld van haar zaakvoerder. Het hof van beroep heeft zich gebaseerd op eerdere rechtspraak van het Hof van Cassatie die toen stelde dat kosten een noodzakelijk verband moeten houden met de beroepsactiviteit alvorens ze aftrekbaar kunnen zijn. Kosten met betrekking tot een weekendwoning die louter wordt aangewend als ontspanning door de zaakvoerder, zijn niet inherent aan de beroepsactiviteit en dus niet aftrekbaar.21

19 Antwerpen 18 september 2012, 2011/AR/2171, www.monkey.be. 20 Rb. Luik 6 februari 2014, 12/4653/A, www.monkey.be.

Op 12 juni 2015 kwam, zoals reeds vermeld, hier verandering in. Het Hof van Cassatie heeft haar mening toen veranderd waardoor de aftrekbaarheid van kosten niet meer afhankelijk is van het verband tussen de kosten en de maatschappelijke activiteit. Een van de eerste arresten die aanleiding gaf tot deze nieuwe gedachtegang is een arrest van 12 juni 2015. Het Hof stelt hier dat “De omstandigheden dat tussen een verrichting van een vennootschap en haar

maatschappelijke activiteit of statutair doel geen verband bestaat en dat een verrichting uitsluitend werd gesteld met het oog op een belastingvoordeel, sluiten als dusdanig niet uit dat de kosten die met zulke verrichtingen verband houden als aftrekbare beroepskosten kunnen worden aangemerkt.”. Hiermee komt het Hof terug op zijn vroegere rechtspraak en wijzigt zijn standpunt.

Dit arrest heeft betrekking op obligatieverrichtingen die uitsluitend uitgevoerd werden om een belastingvoordeel te realiseren door de verrekening van het FBB. De kosten die hiermee verband houden werden als aftrekbaar aanvaard.22

In een tweede arrest van diezelfde datum zijn de kosten van financiële transacties die geen verband houden met het maatschappelijke doel, namelijk winst realiseren, toch aftrekbaar volgens het Hof.23 Het derde arrest van 12 juni 2015 heeft betrekking op de verwerving van obligaties. Ondanks het feit dat deze operaties niet binnen het maatschappelijk doel van de vennootschap vallen en er dus geen verband is met de beroepswerkzaamheid, wordt de aftrekbaarheid van deze kosten toch aanvaard voor het FBB.24

Deze evolutie heeft ook een invloed op de aankoop van onroerende goederen door vennootschappen die deze gratis ter beschikking stellen van haar zaakvoerder. Ook hierbij is de aftrekbaarheid van de kosten niet meer afhankelijk van het verband tussen de maatschappelijke activiteit en de kosten. Dat betekent echter niet dat alle kosten automatisch aftrekbaar zijn. In een arrest van 2016 is een BVBA, die onroerende goederen beheert, eigenares van een gebouw. Ze stelt die voor 80% gratis ter beschikking van haar zaakvoerder als alternatieve verloning. Die mag het dan als woning gebruiken. De BVBA trekt alle kosten die ze maakt met betrekking tot dat gebouw af, ook de kosten die ze maakt voor de tuin en het zwembad. De fiscus verwerpt die kostenaftrek voor 80% en het hof van beroep te Gent volgt de fiscus. Kosten die een vennootschap maakt met het oog op de toekenning van een voordeel van alle aard aan haar zaakvoerder, ter vergoeding van hun activiteit, zijn aftrekbaar op grond van artikel 49 WIB92.

22 Cass. 12 juni 2015, F.13.0163.N/1, supra noot 12. 23 Cass. 12 juni 2015, F.14.0080.N/1, supra noot 14. 24 Cass. 12 juni 2015, F.14.0212.N/1, supra noot 14.

Maar volgens het finaliteitscriterium moeten er tegenover de terbeschikkingstelling van het privégedeelte van het onroerend goed werkelijke prestaties staan. In dit geval zijn er geen elementen die dat kunnen bewijzen. Privékosten van de woning overdragen op de vennootschap getuigt van misbruik van de fiscale regelgeving. De administratie heeft in dit geval terecht alle kosten die verbonden waren aan het privé gedeelte van de woning verworpen.25

In een arrest van het hof van beroep te Antwerpen van 2017 stelt een immokantoor gratis een woning ter beschikking van haar zaakvoerder. Hierbij trekt ze alle kosten met betrekking tot deze woning af als beroepskost (aankoop, verbouwing, inrichting en onderhoud). De administratie verwerpt deze aftrek en daarop reageert de vennootschap door een vordering in rechte in hoger beroep in te stellen. De eerste rechter aanvaardt de aftrek wel daar de kosten gemaakt voor de woning wel noodzakelijk verbonden zijn met de beroepsactiviteit van de vennootschap. Volgens haar is zo de bewijslast van artikel 49 WIB92 ingevuld. De Administratie is niet akkoord met deze uitspraak en gaat in hoger beroep. Het hof oordeelt dat kosten gemaakt door een handelsvennootschap niet automatisch aftrekbaar zijn, ongeacht het winstgevend doel van deze vennootschap. Het immokantoor dient aan te tonen dat de voorwaarden van artikel 49 WIB92 voldaan zijn. Er wordt in dit arrest echter ook verwezen naar het arrest van het Hof van Cassatie van 12 juni 2015. Zij stelt dat uit artikel 49 WIB92 niet kan afgeleid worden dat de aftrekbaarheid van kosten afhankelijk is van het noodzakelijk verband tussen de kosten en haar maatschappelijk doel. Hierbij vermeldt het hof dat de kosten nog steeds moeten aangegaan zijn om belastbare inkomsten te verkrijgen of te behouden.26

In een gelijkaardig arrest van het hof van beroep te Gent stelt een NV met als maatschappelijk doel het stellen van vastgoed verrichtingen gratis een woning ter beschikking van de bestuurders. Ook hier werd nagegaan wat de invloed is van het feit dat het om een zuivere vastgoedvennootschap gaat. Volgens artikel 49 WIB92 moet er een noodzakelijk verband bestaan tussen de beroepskosten en de beroepswerkzaamheid.27 Door de wijziging in rechtspraak van het Hof van Cassatie in 2015 is de aftrekbaarheid van de kosten niet meer afhankelijk van het verband tussen de kosten en de maatschappelijke activiteit. Wel dient nagegaan te worden of de kosten van de woning zijn aangegaan met als doel belastbare inkomsten op te leveren.

25 Van Crombrugge, S. (2017). Bezoldigingstheorie is en blijft delicate zaak. Fiscoloog, afl. 1504, 3.

26 Cass. 12 juni 2015, F.14.0080.N/1, supra noot 14.; Antwerpen 26 maart 2019, 2017/AR/1359, niet gepubl.

Een laatste geval betreft een vennootschap met als maatschappelijke activiteit het beheer, aankoop, verkoop, verhuur… van onroerende goederen. Zij stelt een woning gratis ter beschikking van haar zaakvoerder en trekt de kosten hiervan af met als motivatie dat de aankoop inherent is aan haar maatschappelijke activiteit. Uit de eerdere cassatierechtspraak blijkt dat kosten gemaakt door een handelsvennootschap niet automatisch aftrekbaar zijn. De vennootschap dient ook in dit geval aan te tonen dat deze uitgaven belastbare inkomsten zullen opleveren. Het is dus vereist dat tegenover de gratis terbeschikkingstelling van de woning werkelijke prestaties staan. In dit arrest kan de vennootschap dit niet aantonen: er is geen loonpolitiek en louter verwijzen naar geleverde prestaties is onvoldoende. Zo kan de vennootschap geen beroep doen op de bezoldigingstheorie.28

4.

Bezoldigingstheorie

4.1.

Inleiding

De bezoldigingstheorie wordt gebruikt voor de verantwoording van de aftrekbaarheid van bepaalde beroepskosten. Immers, in de mate er tegenover gemaakte kosten voordelen van alle aard staan, krijgen die kosten de aard van bezoldiging en zijn ze principieel aftrekbaar.

Sinds de uitspraken van het Hof van Cassatie in 2015 is de finaliteitsvoorwaarde veel belangrijker geworden dan de causaliteitsvoorwaarde. Hierdoor wordt de bezoldigingstheorie nu vooral gebruikt om aan te tonen dat aan de finaliteitsvoorwaarde voldaan is, namelijk dat de kosten tegenover een voordeel alle aard staan en de vergoeding zijn voor prestaties van de zaakvoerder.

4.2.

Belang van een deugdelijke overeenkomst

Volgens rechtspraak van het Hof van Cassatie zijn de kosten van voordelen van alle aard als beroepskosten aftrekbaar. Bezoldigingen van werknemers behoren volgens artikel 52, 3° WIB92 tot de aftrekbare beroepskosten. Aangezien bedrijfsleiders gelijkgesteld worden met werknemers inzake beroepskosten volgens artikel 195, §1, lid 1 WIB92, behoren de bedrijfsleidersbezoldigingen ook tot de aftrekbare beroepskosten. Dus ook het voordeel alle aard dat wordt verkregen naar aanleiding van het uitoefenen van de beroepswerkzaamheid behoort hiertoe.29 Maar dan nog betekent dit volgens het Hof van Cassatie dat kosten van voordelen van alle aard slechts aftrekbaar zijn wanneer die kosten aan werkelijke prestaties beantwoorden. Hierdoor is het van belang om een deugdelijke overeenkomst op te stellen waaruit blijkt dat de voordelen alle aard een vergoeding zijn voor een werkelijk geleverde prestatie van de bestuurder van de vennootschap.

Het hof van beroep te Luik is inschikkelijk bij het aanvaarden van de bezoldigingstheorie, maar dit is niet het geval bij het hof van beroep te Antwerpen en Gent. Hier zijn ze veel strenger bij het beoordelen van deze theorie. Het standpunt van de verschillende hoven zal verduidelijkt worden onder meer door enkele beslissingen van de hoven in rechtszaken te bespreken.

29 Artikel 32 WIB92.

Het hof van beroep te Antwerpen heeft een strenge visie op de bezoldigingstheorie. Dit is niet alleen in geval van onroerende goederen, maar ook als het gaat over dure bedrijfswagens. De kern van het probleem is onvoldoende bewijs dat de verleende voordelen werkelijke prestaties van de bedrijfsleider vergoeden. Onvoldoende bewijs resulteert in weigering van de aftrekbaarheid van de kosten.30

Een voorbeeld hiervan is de uitspraak van het Antwerps Hof op 26 maart 2019. Deze zaak ging over de aankoop van een appartement in Knokke ten voordele van een bedrijfsleider. De rechter in eerste aanleg stond de kostenaftrek toe, maar de Administratie ging hier niet mee akkoord. Het hof schaarde zich achter de mening van de Administratie in hoger beroep. De zaakvoerder was belast op het voordeel alle aard, maar volgens het hof betekent dit niet dat aan de voorwaarden van de aftrekbaarheid voldaan is. Volgens het hof is er niet voldoende bewijs dat dit voordeel een tegenprestatie is voor de geleverde prestaties en een algemene verwijzing voldoet niet. Ook wordt er volgens het hof niet aangetoond dat dit soort van vergoedingen in de bezoldigingspolitiek van de vennootschap past. Volgens het hof komt dit dus neer op het toekennen van een liberaliteit ten gunste van haar bedrijfsleider. De Administratie heeft de aftrek van de kosten volgens het hof bijgevolg terecht verworpen.31

Twee jaar voor deze uitspraak was er een gelijkaardig geval, waarin er werd gewerkt met vruchtgebruik voor de vennootschap. Twee derde van de woning werd ter beschikking gesteld van de zaakvoerder voor privé gebruik. Die betaalde daarvoor een vergoeding gelijk aan het forfaitair geraamde voordeel alle aard. Door de rechtbank in eerste aanleg werden deze kosten aanvaard. Het hof van beroep heeft deze beslissing echter niet gevolgd omwille van het gebrek aan bewijs van werkelijk geleverde prestaties.

Ook het hof van beroep te Gent heeft een strenge visie op de bezoldigingstheorie. Dit blijkt mede uit het arrest van 8 januari 2019. In deze zaak was er sprake van twee onroerende goederen. Het ene werd door de echtgenoten als gezinswoning gebruikt en het andere was een appartement. De betwisting die voor het hof van beroep ter sprake komt gaat enkel over de aftrek van ongeveer 10.000 euro aan kosten voor het onderhoud van de tuin van de gezinswoning en ongeveer 1.200 euro aan kosten voor de herstelling van de poort van de gezinswoning.

30 Van Dyck, J. (2019). 'Bezoldigingstheorie': het belang van een deugdelijke overeenkomst.

Fiscoloog, af. 1633, 6.

Het hof van beroep heeft de aftrek geweigerd omdat er geen concreet bewijs is dat dit tegenover werkelijk gepresteerde prestaties staat. Het feit dat dit reeds belast is geweest als voordeel alle aard doet hier geen afbreuk aan.

Hiertegenover staat dan het standpunt van het hof van beroep te Bergen, dat veel soepeler is dan het standpunt van de Vlaamse hoven zoals hierboven reeds werd geïllustreerd. Dit blijkt mede uit het arrest van 13 augustus 2019. In dit arrest ging het om twee echtgenoten die ieder voor de helft een huis hadden gekocht waarvan zij ongeveer een vierde verhuurden aan hun vennootschap. De vennootschap nam alle kosten van verwarming en elektriciteit, en nog wat andere kosten volledig ten laste, ook wat het niet-verhuurde privé gedeelte betrof, en rekende daarvoor aan het echtpaar een vergoeding aan, gelijk aan het forfaitair geraamde voordeel van alle aard dat bestaat uit de gratis terbeschikkingstelling van verwarming en elektriciteit.

De Administratie wou die aftrek verwerpen omdat volgens de Administratie de voordelen niet tegenover werkelijk geleverde prestaties stonden. Het hof van beroep ging echter niet akkoord met het standpunt van de Administratie en voegt nog enkele opmerkingen toe. Volgens het hof is een vennootschap vrij in de keuze van de vorm van de vergoeding die zij aan haar bedrijfsleider wenst toe te kennen, zonder dat de Administratie een vergoeding in 'speciën' kan opleggen. Ook het feit dat een vergoeding in natura een fiscaal voordeel oplevert doet hier volgens het hof geen afbreuk aan. Het feit dat een vennootschap een deel van haar activiteiten ontwikkelt in de woning van de zaakvoerder en het geheel van kosten van elektriciteit en van verwarming ten laste neemt, kan volgens het hof beschouwd worden als een ‘loonvoordeel’, omdat op die manier de motivatie van de zaakvoerder en zijn beschikbaarheid voor de onderneming bevorderd wordt, wat in het belang is van de vennootschap.

Ook in het arrest van 29 mei 2019 werden de kosten door het hof te Bergen aanvaard. In dit arrest verwierf een vennootschap vanwege twee van haar bestuurders een opstalrecht. De daarop opgerichte woning werd ter beschikking gesteld van dezelfde personen. In dezelfde periode werd een managementovereenkomst gesloten tussen de vennootschap en een van die bestuurders, waarin hem in ruil voor zijn prestaties een vaste vergoeding werd toegezegd, en de terbeschikkingstelling van de woning in kwestie. Dit volstond voor het hof van beroep om te aanvaarden dat de kosten tegenover geleverde prestaties stonden. Hierdoor werd de kostenaftrek aanvaard.32

32 Van Dyck, J. (2019). 'Bezoldigingstheorie': het belang van een deugdelijke overeenkomst.

Uit deze verschillende arresten blijkt dat het bewijs van werkelijk geleverde prestaties steeds een feitenkwestie vormt. Hierdoor hebben hoven en rechtbanken een bepaalde marge in hun beoordeling. Dit zorgt voor geheel uiteenlopende uitspraken, zoals hierboven duidelijk werd gemaakt. Hierdoor kan niet genoeg benadrukt worden dat het opstellen van een deugdelijke overeenkomst een heel belangrijk aspect is voor het al dan niet erkennen van kosten als beroepskosten. Dit zorgt namelijk voor een houvast bij het beantwoorden van de vraag of de verleende voordelen wel of niet geleverde prestaties vergoeden.33

4.3.

Potentiële meerwaarde

Het is duidelijk dat de rechtspraak zeer weigerachtig staat tegenover het aftrekken van de kosten van onroerende goederen aangegaan door een vennootschap om een woning gratis ter beschikking te stellen van de zaakvoerders. Zonder bewijs dat deze terbeschikkingstelling gebeurt ter vergoeding van werkelijk geleverde prestaties kunnen deze kosten niet worden afgetrokken.

Een voorbeeld van deze weigerachtige en strenge aanpak komt aan bod in een arrest van het hof van beroep te Gent dat dateert uit december 2018. Uit dit arrest blijkt dat indien de huur die een zaakvoerder betaalt aan zijn vennootschap niet marktconform is, dit voldoende is om de aftrek te verwerpen. Dit inkomen uit de verhuur van het onroerend goed wordt namelijk aanzien als ‘symbolisch’, ook al betekent dit een rendement van 1,5 percent in dit geval. Verder werd er ook nog ingeroepen door de vennootschap dat het appartement zeer waarschijnlijk met een meerwaarde kon worden verkocht en dat deze volledig belastbaar zou zijn omdat er geen sprake was van een vruchtgebruikconstructie. De reactie van het hof hierop was kort en streng: ‘“De

mogelijkheid van een meerwaarde moet eerst maar eens bewezen worden”. Daarnaast zijn de

variabele kosten volgens het hof ook te hoog waardoor een latere meerwaarde dit onmogelijk zou kunnen compenseren. Ook het feit dat er geleend werd voor de aankoop van het onroerend goed en er dus geen sprake was van gebruik van overtollige liquiditeiten wordt tegen de vennootschap gebruikt. Dit alles zorgt ervoor dat er volgens het hof niet kan voldaan worden aan het specialiteitsbeginsel van een onderneming, namelijk de vereiste van een winstoogmerk.

33 Van Dyck, J. (2019). 'Bezoldigingstheorie': het belang van een deugdelijke overeenkomst.

Het hof oordeelt dat de aankoop van het appartement enkel het individuele belang van de zaakvoerder en zijn gezin dient en niet die van de vennootschap. Het hof: “De enige bedoeling is

om privékosten van de bedrijfsleider af te schuiven op de vennootschap”.34

Recent, in december 2019, heeft het hof van beroep te Gent een factor voor aftrekbaarheid herbekeken, namelijk de meerwaarde die ontstaat op het onroerend goed en die belast zal worden in hoofde van de vennootschap bij realisatie. Het arrest heeft betrekking op het klassiek geval waarin een NV twee appartementen heeft aangekocht aan de kust in volle eigendom. Het ene appartement wordt verhuurd aan haar bestuurders, het andere werd ter beschikking gesteld aan een van de bestuurders met aanrekening van een voordeel alle aard. Vooraleer het hof een concrete beoordeling geeft, schetst ze nog kort het algemeen kader. Het gebrek aan een verband tussen maatschappelijk doel en verrichtingen van een vennootschap sluit namelijk niet uit dat de kosten met betrekking tot die verrichtingen als beroepskosten kunnen worden afgetrokken, men moet zich baseren op recht. Het hof verwijst verder naar de vraag of er kan worden aangenomen dat de kosten zijn gemaakt om belastbare inkomsten te verkrijgen of te behouden. Dit is een feitenkwestie waar onderzoek naar de concrete situatie nodig is.

De feiten in dit arrest waren als volgt. Daar de vennootschap de appartementen in volle eigendom bezit, staan de kosten van het onroerend goed tegenover een actiefpost. Daarnaast is een appartement aan de kust een interessant investeringsgoed. Dit wordt ook aangetoond aan de hand van stukken door de vennootschap. Een van de appartementen was reeds verdubbeld in waarde. Doordat een meerwaarde uit realisatie kan aangetoond worden, zijn de kosten aftrekbaar aan de hand van artikel 49 WIB92. Ook de financieringskosten behoren tot deze kosten indien deze dienen om het investeringsgoed te verwerven. Dit is echter de situatie bij volle eigendom. In geval van een tijdelijk vruchtgebruik geldt een ander scenario. De vruchtgebruikconstructies worden verder besproken in punt 5.

Het besluit in dit arrest is dus dat de kosten aftrekbaar zijn, ongeacht op welke manier en door wie de appartementen worden gebruikt. Men verwacht een meerwaarde voor de vennootschap en dus wordt de aftrekbaarheid toegestaan. Uit dit recent arrest kan geconcludeerd worden dat rekening dient gehouden te worden met de realisatie van meerwaarde indien er sprake is van volle eigendom. Praktisch gezien is het een feitenkwestie daar de vennootschap moet kunnen aantonen dat de verwezenlijking van een toekomstige meerwaarde reëel is.35

34 Janssens, K. (2018). Appartement aan de kust: 1,5% is geen voldoende rendement. Fiscale

Actualiteit(42), 6-8.

Voorgaand arrest van het hof van beroep te Gent werd recentelijk nogmaals bevestigd door het hof van beroep te Antwerpen. De zaak voor het Antwerps hof handelt over een tandartsen vennootschap die samen met haar zaakvoerder een appartement aankocht in een kustgemeente. De volle eigendom van het onroerend goed werd opgesplitst in 99% voor de vennootschap en 1% voor de bedrijfsleider. De kosten werden aanvankelijk geweigerd als aftrekbare beroepskosten omwille van twee redenen. Enerzijds werd er niet aangetoond dat de terbeschikkingstelling tegenover werkelijk geleverde prestaties staat, dit houdt verband met de bezoldigingstheorie. Anderzijds wou de administratie ook niet meegaan in het verhaal van een toekomstige meerwaarde omdat deze niet kan worden aangetoond.36

Het hof van beroep te Antwerpen staat erom bekend streng te zijn inzake de bewijslast in hoofde van de vennootschap. Zo is het aantonen dat de begunstigde hierop wordt belast in voordeel alle aard niet voldoende gebleken in eerdere arresten. In het nieuwe arrest aanvaardt het hof wel de geleverde bewijzen dat er wel degelijk geleverde prestaties staan tegenover de terbeschikkingstelling van het appartement.

Ook het tweede argument, namelijk de potentiële meerwaarde bij realisatie, wordt aanvaard door het hof. De eigendom is voor 99% volle eigendom in handen van de vennootschap waardoor de toekomstige meerwaarde dus voor 99% toebehoort aan de vennootschap. Dit kan niet vergeleken worden met een situatie waarin de vennootschap slechts over het vruchtgebruik van het appartement zou beschikken. Daarnaast haalt het hof ook aan dat het algemeen bekend is dat sinds 2006, het jaar van aankoop, de waarde van onroerend goed sterk is toegenomen. Al dit resulteert erin dat het appartement kan aanzien worden als belegging en dat deze in de toekomst belastbare winst zal opleveren voor de vennootschap.

Het hof besluit dan ook dat de kosten wel degelijk aftrekbaar zijn en stelt de vennootschap in het gelijk. Het hof van beroep te Antwerpen sluit vooral door zijn aanvaarding van het laatste argument aan bij voormelde uitspraak van het hof van beroep te Gent. Ze stellen namelijk beide dat bij volle eigendom de toekomstige meerwaarde toekomt aan de vennootschap en deze meerwaarde staat quasi vast. Het hof van beroep te Antwerpen verwijst hiervoor naar de algemene bekendheid dat de waarde van vastgoed, zeker aan de kust, enkel maar toegenomen is de laatste jaren.37

36 Antwerpen 14 januari 2020, 2018/AR/1207, niet gepubl.

37 Buysse, C. (2020). Woning aan de kust : ook nieuw geluid in hof Antwerpen? Fiscoloog, afl. 1650, 9.; Antwerpen 14 januari 2020, 2018/AR/1207, niet gepubl.

Vastgoed is dus doorheen de jaren geëvolueerd tot een interessante investering. Tegenwoordig is het ook een alternatief geworden voor de klassieke spaarboekjes. Dit heeft te maken met de dalende rentevoeten van de afgelopen jaren. Het is niet meer interessant om geld op een spaarboekje te zetten en dus gaan mensen op zoek naar alternatieven. Deze alternatieve investeringen bestaan onder andere uit aandelen, wagens, kunst maar ook vastgoed. Dit is niet alleen het gevolg van de dalende rentevoet op spaarboekjes, maar ook door goedkope hypotheekleningen en een laag risico dat verbonden is aan vastgoed.

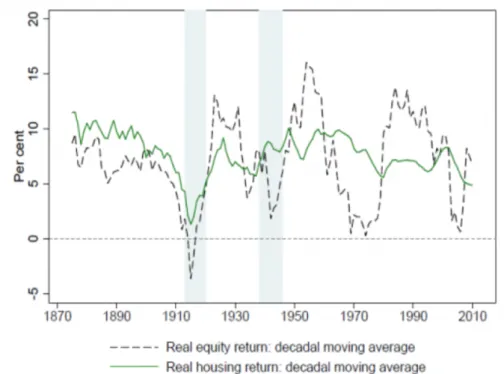

Dit verschil in risico is te verklaren door het verschil in volatiliteit tussen bijvoorbeeld aandelen en onroerend goed. De aandelenmarkt is gekend door zijn sterk volatiel karakter, dit betekent dat de onderliggende waarde van aandelen sterk op en neer gaat doorheen de tijd. Deze fluctuaties zijn een gevolg van tal van sociaal-economische factoren zoals bijvoorbeeld een beslissing van de overheid, de coronacrisis enzovoort. Die volatiliteit is ook terug te vinden in de vastgoedmarkt, maar in veel mindere mate. Er is in het geval van onroerend goed dus sprake van een lage volatiliteit en al zeker in vergelijking met die van de beurs. Die lage volatiliteit is een gevolg van een beperkte liquiditeit, het duurt namelijk veel langer om een onroerend goed te kopen of verkopen dan bijvoorbeeld aandelen.38 De keuze om deze investeringsvormen te vergelijken in termen van risico ligt in het feit dat er bij beide sprake kan zijn van aanzienlijke bedragen. Volgende figuur geeft een vergelijking van de volatiliteit op aandelen ten opzichte van de volatiliteit op onroerend goed. Het is duidelijk dat de lijn die de aandelen representeert veel sterker fluctueert dan de lijn van het onroerend goed.

38 Liever vastgoed dan aandelen’. (z.d.). Beursduivel.be. Van https://www.beursduivel.be/Column/165838/Liever-vastgoed-dan-aandelen.aspx.

Figuur 1: Volatiliteit op aandelen vs volatiliteit op onroerend goed (Jordà, Knoll, Kuvshinov, Schularick & Taylor, 2019).39

Een voorgaand onderzoek aan de Universiteit Gent door Van De Walle en Geirregat (2015) toont de verhoudingen tussen rendement en risico van verscheidene alternatieve investeringsvormen. In onderstaande figuur is te zien dat er een hoger rendement te behalen valt met investeren in aandelen, maar dat dit ook gepaard gaat met een substantieel hoger risico dan bijvoorbeeld bij investeringen in vastgoed.40

39 Jordà, O.; Knoll, K.; Kuvshinov, D.; Schularick, M.; Taylor, A.M. (2019, Augustus). The rate of return on everything, 1870-2015.

40 Van De Walle, E., & Geirregat, L. (2015). Alternatieve beleggingen lucratiever dan het spaarboekje? (lib.Ugent.be)

Figuur 2: verhouding tussen rendement en risico tussen alternatieve investeringsvormen (Van De Walle & Geirregat, 2015).

In de kustbarometer (2018) worden het aantal transacties en de vastgoedprijzen besproken van appartementen aan de kust. Dit onder invloed van factoren zoals nieuwbouw t.o.v. een bestaand gebouw, ligging van het appartement (dijk vs elders in de kustgemeente), aantal slaapkamers enzovoort. Uit dit onderzoek blijkt dat vastgoed aan de kust populair blijft. Er werd een stijging waargenomen in het aantal transacties, maar ook een daling van de gemiddelde prijs ten opzichte van 2017.

Op het eerste zicht is uit dit onderzoek dus af te leiden dat een meerwaarde niet altijd vaststaat. Verderop in deze barometer wordt echter duidelijk dat de prijzen sinds 2014 steeds omhoog gingen en dat de daling enerzijds een correctie is van de gemiddelde prijzen in 2017 en anderzijds te wijten is aan een daling in het aantal transacties van appartementen met een prijs hoger dan 350 000 euro. Voor dijkappartementen is er op gemeentelijk niveau slechts bij een minderheid van de gemeenten een daling van hun gemiddelde prijs te zien.

Figuur 3: Jaarlijkse evolutie van de gemiddelde prijs voor een appartement in de 3 kustgebieden.41

Naast de ligging van het appartement heeft ook het aantal kamers een invloed op de meerprijs van appartementen. Verder blijkt ook een nieuwbouwappartement gevoelig duurder ten opzicht van een reeds bestaand appartement.

Conclusie hieruit is dus dat een appartement aan de kust nog steeds een interessante investering is en er vaak een meerwaarde op behaald kan worden bij een mogelijke verkoop. De uiteindelijke meerwaarde hangt af van bepaalde factoren zoals ligging, aantal kamers, maar natuurlijk ook het economisch klimaat op het moment van verkoop.42

Dit ontgaat natuurlijk ook de vennootschappen niet. Deze zien naast een interessante investering ook een kost die ze kunnen aftrekken. Uit hetgeen reeds voorafging blijkt echter dat argumentering zeer belangrijk is inzake deze aftrek. Verder zien zij ook een differentiëring van hun portfolio wat voor een verdere daling van het risico zorgt.

41 Kustbarometer, 2018.

42 Notarisbaromater - Vastgoed aan de kust (2018). Van www.notaris.be: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&ved=2ahUKEwjh_c2Bj 5DoAhVM26QKHX7dDkIQFjABegQIBhAB&url=https%3A%2F%2Fwww.notaris.be%2Fdownloa d%2F%25252Fnews%25252F5cacbba143ac5.pdf&usg=AOvVaw0YkmZIsOf31pZY-7ZVsLxF.

4.4.

Lusthuizen

Artikel 53, 9° WIB92 sluit de aftrekbaarheid van beroepskosten uit voor specifieke uitgaven:

“Kosten van allerlei aard met betrekking tot jacht, visvangst, yachten of andere pleziervaartuigen en lusthuizen, behalve indien en in zover de belastingplichtige bewijst dat zij bij het uitoefenen van de beroepswerkzaamheid en uit hoofde van de eigen aard daarvan noodzakelijk zijn, of in de belastbare bezoldigingen van de begunstigde personeelsleden zijn begrepen.”

Tot deze luxe-uitgaven behoren ook lusthuizen. Lusthuizen zijn “onroerende goederen die

noch uitsluitend of hoofdzakelijk voor het uitoefenen van de eigenlijke beroepswerkzaamheid worden gebruikt, noch als enige of belangrijkste woning ter beschikking van het personeel of organen van het bestuur worden gesteld”. 43 In die onroerende goederen wordt het personeel of organen van het bestuur, vertegenwoordigers, klanten, leveranciers, zakenrelaties… uitgenodigd om er te verblijven zoals in een hotel. Indien een woning dus als lusthuis wordt gekwalificeerd, kunnen de kosten met betrekking tot dat lusthuis niet in aftrek worden gebracht. Hier zijn echter uitzonderingen op van toepassing, namelijk indien het noodzakelijk verband met de beroepswerkzaamheid kan aangetoond worden of indien het in de belastbare bezoldiging van het personeel opgenomen is.

Door het hof van beroep in Gent werd een vraag gesteld over het verschil tussen lusthuizen en gewone woningen: “Is artikel 53, 9° van het Wetboek van de Inkomstenbelasting 1992

verenigbaar met het Grondwettelijk gelijkheidsbeginsel vervat in de artikelen 10, 11 en 172 van de Grondwet, wanneer het in die zin wordt geïnterpreteerd dat het slechts van toepassing is op ‘kosten van allerlei aard met betrekking tot lusthuizen, die in de belastbare bezoldigingen van de begunstigde personeelsleden zijn begrepen’, en niet op kosten van een woning die in de belastbare bezoldigingen van de begunstigde personeelsleden zijn begrepen?”. De vraag is of

hiermee het gelijkheidsbeginsel wordt geschonden, aangezien lusthuizen gebruik kunnen maken van artikel 53, 9° van het WIB92 en gewone woningen niet.

Een vennootschap had alle kosten in aftrek genomen die gemaakt waren voor de aankoop van een woning in Knokke-Heist die gratis ter beschikking gesteld werd aan de bestuurder.

De redenering hierachter was dat de villa een lusthuis zou zijn en zo de kosten aftrekbaar zijn door artikel 53, 9° van het WIB92 waarin gezegd wordt dat uitgaven die in beginsel vreemd zijn aan de beroepsactiviteit toch als beroepskosten aftrekbaar zijn indien de begunstigde van die uitgaven daarop belast wordt. Ze werd echter niet gevolgd door het hof want gezien het haar vaste woonplaats is, is het geen lusthuis.44

Er werd op deze vraag geen redelijk antwoord gegeven waarom deze bepaling enkel van toepassing is op lusthuizen. Hierover is ook een vraag gesteld aan het Grondwettelijk Hof. Maar er is volgens het Grondwettelijk Hof geen verschil in behandeling, want ook voor lusthuizen moet aangetoond worden dat er een werkelijke prestatie tegenover het toegekende voordeel staat.45

In de rechtspraak bestaat dus heel wat discussie over lusthuizen. Vennootschappen zullen proberen om de kwalificatie als lusthuis te vermijden aangezien de kosten van een lusthuis niet aftrekbaar zijn. Indien het huis aanleiding heeft gegeven tot belastbaar inkomen is het wel opportuun om de woning als lusthuis te laten kwalificeren. Dit zorgt namelijk voor een bijkomend argument om de aftrekbaarheid van de kosten te bepleiten. De behandeling van lusthuizen roept wel nog steeds vragen op. Een van deze vragen is waarom de kosten van een lusthuis enkel aftrekbaar zijn wanneer dit aanleiding heeft gegeven tot belastbare bezoldiging bij het personeelslid en niet wanneer dit personeelslid er bijvoorbeeld huur voor betaald. Het lijkt onlogisch dat de kosten niet aftrekbaar zijn wanneer er voor de vennootschap huurinkomsten tegenover staan.

Ook in een arrest van 2004 van het hof van beroep te Luik was er discussie over de kwalificatie tot lusthuis. Dit arrest heeft betrekking op een vennootschap die industriële machines en uitrusting voor de bewerking van metalen leveren als maatschappelijk doel heeft. Zij stelt gratis een villa ter beschikking aan niet nader te bepalen personen. Dit valt buiten haar maatschappelijk doel en wordt door het hof gekwalificeerd als een lusthuis. De vennootschap is hier niet mee akkoord en argumenteert dat deze terbeschikkingstelling een verlenging is van zijn onderneming. Er kan echter op geen enkele manier aangetoond worden dat er beroepsmatige activiteiten uitgeoefend worden. De Administratie weigert dus correct de aftrekbaarheid van de kosten met betrekking tot deze villa door beroep te doen op artikel 53, 9° WIB92.46

44 Gent 10 april 2018, 2017/AR/35, www.monkey.be.

45 GwH, 23 mei 2019, nr. 78/2019, supra noot 27.; Buysse, C. (2019) Privéwoningen worden niet anders behandeld dan 'lusthuizen'. Fiscoloog, afl. 1617, 10.

5.

Vruchtgebruikconstructies

Er is ook nog een verschil waarneembaar in de uitspraken naarmate het gaat over de hoedanigheid waarin de vennootschap over het onroerend goed beschikt. Zo kan de vennootschap vruchtgebruiker zijn of het onroerend goed in volle eigendom beheren. Artikel 578 BW omschrijft vruchtgebruik als volgt:

“Vruchtgebruik is het recht om van een zaak waarvan een ander eigendom heeft, het genot te hebben, zoals de eigenaar zelf, maar onder verplichting om de zaak zelf in stand te houden.”

Bij volle eigendom komt de meerwaarde toe aan de vennootschap bij realisatie. In het geval van vruchtgebruik is dit ook mogelijk, maar meestal zal het vruchtgebruik uitdoven en dan komt de meerwaarde toe aan de bedrijfsleider die de volle eigendom verwerft. Dit zou een enorm voordeel kunnen opleveren indien dit zou worden toegestaan. Zo zouden volgens artikel 578 BW alle kosten omtrent de aankoop en eventuele verbeteringswerken aftrekbaar zijn voor de vennootschap en zal er later bij realisatie van de meerwaarde geen extra belasting meer moeten betaald worden aangezien het vruchtgebruik reeds is uitgedoofd en het onroerend goed tot het privé patrimonium van de (voormalige) bedrijfsleider behoort.

Voorgaande wordt duidelijker aan de hand van een voorbeeld. Stel een vennootschap koopt een appartement in Nieuwpoort. De vennootschap treedt op als vruchtgebruiker en dit voor een periode van 25 jaar. De bedrijfsleider beschikt gedurende die 25 jaar over de blote eigendom. Na de periode van 25 jaar zal het vruchtgebruik aflopen en verkrijgt de bedrijfsleider de volle eigendom over het appartement. Gedurende de periode van vruchtgebruik werd het onroerend goed aangekocht en verbouwd. Al deze kosten waren aftrekbaar omdat er een meerwaarde te verwachten viel in de toekomst. 25 jaar later vervalt het vruchtgebruik en heeft de vennootschap geen rechten meer op het onroerend goed en dus ook niet op de potentiële meerwaarde bij realisatie. Dit wil dus ook zeggen dat die potentiële meerwaarde niet meer te belasten valt in de vennootschapsbelasting en zo loopt de administratie een aanzienlijk bedrag aan belastingen mis, terwijl ze de kosten wel steeds als aftrekbaar heeft beschouwd.

Er is duidelijk een verschil in behandeling van vruchtgebruikconstructies enerzijds en de volle eigendom anderzijds. Er zijn echter ook uitzonderlijke gevallen waarin voldoende bewijs voorhanden is om de aftrekbaarheid van de kosten van het vruchtgebruik in aftrek te brengen, ook hiervan wordt een voorbeeld gegeven.

Uit het vonnis van de rechtbank van eerste aanleg te Brugge van 10 februari 2016 blijkt dat de aftrek van kosten bij vruchtgebruikconstructies zeker niet evident is. In dit vonnis werd een zaak behandeld waarbij een onroerend goed in blote eigendom toebehoorde aan de zaakvoerder en het vruchtgebruik aan de vennootschap. Aan dit onroerend goed werd er voor een groot bedrag aan renovatiewerken gedaan. De kosten van deze renovatiewerken werden voor 80,23% door de vennootschap gedragen en dus maar voor een klein deel door de blote eigenaar die eigenlijk de opdrachtgever was van deze renovatiewerken, dit terwijl de meerwaarde volledig ten bate zou zijn van de blote eigenaar wanneer het vruchtgebruik uitdooft.

Daarnaast wordt het onroerend goed ook nog eens voor het grootste deel privaat gebruikt door de zaakvoerders van de vennootschap. De gemaakte kosten waren voor de vennootschap dus volgens de rechtbank te groot in vergelijking met de voordelen voor de vennootschap, waaronder de ontvangen huur.

Hierdoor besluit de rechtbank dat de kosten niet werden gemaakt met het oog op het realiseren van beroepsinkomsten. Ook de bezoldigingstheorie is hier volgens de rechtbank niet van toepassing aangezien er geen bewijs is van werkelijk geleverde prestaties voor de gratis terbeschikkingstelling. Uit de rechtspraak van de rechtbanken te Antwerpen en te Namen blijkt dat ze op dezelfde golflengte zitten als de rechtbank van Brugge.

In de praktijk komt het erop neer dat de rechtbanken vaak vallen over constructies waarbij een vennootschap het vruchtgebruik koopt voor een relatief korte termijn en tegen een hoge prijs, terwijl de bedrijfsleider de blote eigendom koopt tegen een lage prijs. Ook het feit dat er dure renovatiewerken worden uitgevoerd ten koste van de vennootschap tegen een verwaarloosbare vergoeding van de zaakvoerder stoot de rechtbanken tegen de borst. In het verleden zijn de kosten vaak verworpen voor deze gevallen in de rechtspraak.47

Wanneer er duidelijk een oorzakelijk verband is tussen de beroepswerkzaamheid en het vruchtgebruik van de vennootschap van het onroerend goed wordt de aftrek van kosten echter in bepaalde gevallen wel aanvaard. Dit was ook het geval voor een zaak bij het hof van beroep te Gent op 6 oktober 2015.

47 Van Crombrugge, S.,& Buysse C. (2016). Kosten onevenwichtige vruchtgebruikconstructies nog steeds niet aftrekbaar. Fiscoloog, afl. 1477, 8.

Het ging in deze om een woonhuis waarvan het vruchtgebruik voor een periode van 20 jaar door de vennootschap werd gekocht en de zaakvoerder heeft de blote eigendom gekocht. In deze woning werd echter ook een strijkatelier uitgebaat. De fiscus had de kosten met betrekking tot het vruchtgebruik verworpen, maar werd teruggefloten door het hof van beroep te Gent die de aftrek van de kosten wel toestond.48

Uit dit arrest kan geconcludeerd worden dat de aftrek van kosten voor het vruchtgebruik wel aanvaard wordt indien het onroerend goed gebruikt wordt als maatschappelijke en exploitatiezetel van de vennootschap en het vruchtgebruik ook binnen het maatschappelijke doel van de vennootschap valt. Er zal echter wel nog steeds een voordeel alle aard bij de zaakvoerder moeten aangerekend worden voor de terbeschikkingstelling van het privaat woongedeelte.49

48 Gent 6 oktober 2015, 2014/AR/1022, www.monkey.be.

6.

Opmerkingen en kritische

commentaren

6.1. Is het wel interessant?

In vele gevallen wordt vastgoed voor persoonlijk gebruik in de vennootschap gekocht. Dit gebeurt terwijl er geen absolute zekerheid is dat de aftrek van de kosten van het vastgoed zal aanvaard worden door de fiscus. Hieruit kan verondersteld worden dat vastgoed voor eigen gebruik met een vennootschap aankopen voordeliger is dan het gewoon in persoonlijke eigendom kopen. Ons inziens is het toch wel belangrijk om eens alle voor- en nadelen te overlopen voordat zomaar een keuze wordt gemaakt om het vastgoed met de vennootschap of privé te kopen.

Het grootste voordeel van het onroerend goed in de vennootschap aankopen is de mogelijkheid die hierdoor ontstaat om kosten die gemaakt zijn voor het onroerend goed in aftrek te brengen in de vennootschap, waaronder:

- De kosten van water en elektriciteit. Hiervoor moet dan een forfaitair voordeel alle aard in de personenbelasting betaald worden.

- De onderhouds- en herstellingskosten van het onroerend goed. - De notariskosten die bij aankoop betaald moeten worden. - De kosten van intresten op leningen.

- De onroerende voorheffing.

- Makelaarskosten bij eventuele verkoop van het onroerend goed.

- De kosten van de architect voor het ontwerp van de woning indien het een nieuwbouw is. - De afschrijving op de aankoop van het gebouw.

Daarnaast is bij een nieuwbouw de btw die betaald moet worden over de bouwwerken aftrekbaar indien de vennootschap btw-plichtig is.