DE IMPACT VAN NEGATIEVE

RENTEVOETEN OP DE WINSTGEVENDHEID

VAN BANKEN IN DE BENELUX

Aantal woorden: 10.519

Lucas Penne

Stamnummer : 01309514Thiemen Nuttynck

Stamnummer : 01406918Promotor: Prof. Jessie Vantieghem

Masterproef voorgedragen tot het bekomen van de graad van: Master in de handelswetenschappen: Finance en Risicomanagement

I

Vertrouwelijkheidsclausule

PERMISSION

Ondergetekenden verklaren dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

II

Woord vooraf

Deze masterproef is het sluitstuk van onze opleiding Handelswetenschappen, afstudeerrichting master Finance en Risicomanagement aan de Universiteit Gent. Het schrijven van een thesis is een interessante en leerrijke ervaring, die natuurlijk ook gepaard gaat met de nodige stress.

In ons geval heeft de huidige COVID-19 pandemie ervoor gezorgd dat de samenwerking op een niet-traditionele manier is verlopen. Er was geen sprake meer van opzoekingswerk in de bib noch van persoonlijke contacten na de lessen, aangezien alles digitaal en letterlijk van 'in ons kot' moest gebeuren.

Aan alle mensen die ons geholpen hebben om deze zware periode door te komen, willen wij een woord van dank richten.

In de eerste plaats willen we onze promotor mevrouw Jessie Vantieghem bedanken voor de kans die ze ons gegeven heeft om dit boeiende en actuele onderwerp te onderzoeken. Tevens heeft ze ons steeds bijgestaan met advies, tips en nuttige feedback waardoor we deze masterproef tot een goed einde hebben kunnen brengen.

Ook de Universiteit Gent willen we bedanken voor de kansen die we er gekregen hebben en de ervaring die we hebben kunnen opdoen. Dit zal ons zeker helpen bij de overstap naar onze professionele carrière.

Ten slotte willen wij onze familie en vrienden bedanken voor de morele en financiële steun tijdens onze studies en bij het schrijven van deze masterproef. Dankzij jullie aanmoedigingen, naleeswerk en ook momenten van ontspanning hebben we de moed gehad om steeds te blijven doorzetten.

III

Inhoudsopgave

Lijst gebruikte afkortingen ... V Lijst van Tabellen en Figuren ... VI

De impact van negatieve rentevoeten op de winstgevendheid van banken in de Benelux... 1

1. Inleiding ... 1

2. Het bankenmodel... 2

2.1. Traditioneel businessmodel van een bank ... 2

2.1.1. Interpretatie netto interest marge ... 3

2.2. Overschakeling naar meer niet-interest activiteiten ... 3

2.2.1. Invloed op winstgevendheid en blootstelling aan risico’s ... 4

3. De aanleiding naar de negatieve beleidsrente ... 7

3.1. Grote financiële crisis ... 7

3.2. Monetair beleid ... 8

4. Negatieve beleidsrente ... 10

4.1. Negatieve beleidsrente ... 10

4.2. Doorwerking negatieve beleidsrente ... 11

4.2.1. Doorwerking negatieve beleidsrente naar andere marktrentes ... 11

4.2.2. Doorwerking negatieve beleidsrente op het banksysteem ... 11

4.3. Invloed van verlaging beleidsrente op de NIM en ROA ... 12

4.3.1. Invloed van beleidsrente op NIM en ROA ... 12

4.3.2. Invloed van negatieve beleidsrente op NIM en ROA ... 14

4.4. Invloed van beleidsrente op winstgevendheid van de bank naargelang het businessmodel .. 14

4.5. Invloed van negatieve beleidsrente op het risico nemend gedrag van banken ... 15

5. Opstellen model en hypotheses ... 17

6. Methodologie ... 20 6.1. Dataverzameling ... 20 6.2. Analysemethode ... 21 6.3. Variabelen ... 21 6.3.1. Afhankelijke variabelen ... 21 6.3.2. Onafhankelijke variabelen ... 23 7. Resultaten ... 31 8. Conclusie ... 35 Bijlagen ... VI Bijlage 1 ... VI Bijlage 2 ... VII Bijlage 3 ... VIII

IV Bijlage 4 ... IX Bijlage 5 ... X Bijlage 6 ... XI

V

Lijst gebruikte afkortingen

DNB De Nederlandsche Bank

ECB Europese Centrale Bank

EONIA European Overnight Index Average

ETA Equity over Total Assets

EU Europese Unie

GFC Grote Financiële Crisis

HD-banken High depositbanks / Hoge depositobanken

HHI Herfindahl-Hirschman Index

LD-banken Low depositbanks / Lage depositobanken LLPTA Loan Loss Provisions to Total Assets LTRO’s Long Term Refinancing Operations

MBSs Mortgage Backed Securities

NIM Netto Interest Marge

NIRP Negative interest rate policy / Negatief interestbeleid RAROA Risk-adjusted Return on Assets

RAROE Risk-adjusted Return on Equity

RAROAA Risk-adjusted Return on Average Assets RAROAE Risk-adjusted Return on Average Equity

ROA Return on Assets

VI

Lijst van Tabellen en Figuren

Tabel 1: Bronnen van de variabelen ... 20

Tabel 2: Afkortingen van de opgenomen variabelen ... 21

Tabel 3: Verwacht teken van de variabelen... 30

Tabel 4: Regressieresultaten ... 31

Figuur 1: Het traditioneel businessmodel van banken (Meir, 2019). ... 2

Figuur 2: Onderdelen van het niet-interest inkomen (ECB, 2000). ... 4

Figuur 3: Ratio van het niet-interest inkomen ten opzichte van operationele inkomsten (Haubrich & Young, 2019). ... 6

Figuur 4: De beleidsrente en andere geldmarktrentes (Bech & Malkhozov, 2017) ... 11

Figuur 5: Gemiddelde NIM en ROA volgens type bank... 22

Figuur 6: De beleidsrente van de ECB ... 23

Figuur 7: De Herfindahl-Hirschman Index ... 25

Figuur 8: BBP-Groei ... 26

Figuur 9: Inflatie ... 27

Figuur 10: Equity over Total Assets Ratio ... 28

Figuur 11: Gemiddelde Loan Loss Provisions to Total Assets Ratio ... 29

Figuur 12: Gemiddelde Cost to Income Ratio ... 29

1

De impact van negatieve rentevoeten op de winstgevendheid

van banken in de Benelux

1. Inleiding

In de nasleep van de financiële crisis in 2008 voerde de ECB een hele reeks onconventionele maatregelen in. De meest opmerkelijke was het systematisch verlagen van de beleidsrente die in juni 2014 voor het eerst negatief werd. Deze maatregel moest volgens toenmalig voorzitter van de ECB, Mario Draghi, de economische groei stimuleren. Dat over deze regel veel discussie en commotie was, hoeft niet te verbazen. De beleidsrente was namelijk nooit eerder negatief. Er is echter nog maar weinig ervaring over de gevolgen van deze negatieve beleidsrente op banken. Een prominente vraag die gesteld wordt, heeft te maken met het effect op de rendabiliteit van banken. Deze vraag wordt in deze masterproef uitvoerig behandeld. Om het effect van de invoering van de negatieve beleidsrente na te gaan, wordt gebruik gemaakt van een dataset die bankspecifieke data van 49 banken uit de Benelux bevat voor de periode van 2011 tot 2018. Deze data worden geanalyseerd aan de hand van een fixed effects model. Aan de bestaande literatuur over de impact van negatieve beleidsrente op de winstgevendheid van banken wordt bijgedragen door gebruik te maken van een specifieke dataset. Deze data bestaan uit recentere gegevens voor drie landen die nog niet eerder apart bestudeerd zijn. Verder proberen we een extra kijk te genereren op de inconsistenties die in de literatuur bestaan omtrent het effect van negatieve rentevoeten op de winstgevendheid van banken. In wat volgt wordt in hoofdstuk 2 de algemene werking van banken besproken. Hoofdstuk 3 spitst zich toe op de aanleiding naar de negatieve beleidsrente en hoofdstuk 4 gaat specifiek in op de beleidsrente en zijn functie in de economie. De hypothesen en methodologie worden besproken in respectievelijk hoofdstuk 5 en 6, waarna in hoofdstuk 7 de resultaten van ons onderzoek besproken worden. Tot slot formuleren we een conclusie in hoofdstuk 8.

2

2. Het bankenmodel

Om het onderwerp van deze masterproef voldoende te kaderen, wordt in het eerste hoofdstuk de algemene werking van banken besproken met betrekking tot de winstgevendheid. Hierbij wordt vertrokken vanuit het traditioneel businessmodel van banken. Deze beschrijft de basisactiviteiten van een bank en de renteopbrengsten. Deze opbrengsten worden weergegeven in termen van de netto interest marge (NIM), die vervolgens meer in detail bekeken wordt. Tenslotte wordt ook een tweede methode van winstgevendheid uitgelegd, namelijk de niet-interest activiteiten.

2.1. Traditioneel businessmodel van een bank

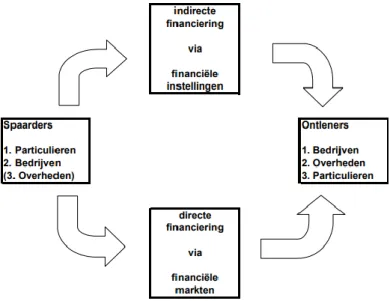

De traditionele rol van banken houdt in dat ze de overdracht van fondsen tussen spaarders en ontleners beheren. Zoals visueel voorgesteld in Figuur 1 kan de overdracht van fondsen tussen spaarders en ontleners enerzijds via indirecte financiering en anderzijds via directe financiering gebeuren. Bij indirecte financiering treden banken op als tussenpersoon tussen spaarders en ontleners, ook wel ‘financieel intermediair’ genoemd. Partijen die spaaroverschotten hebben, plaatsen die bij de bank onder de vorm van deposito’s. De bank transformeert deze deposito’s vervolgens in kredieten aan ontleners die geldtekorten hebben. Wanneer de transacties via directe kanalen gebeuren, treedt de bank niet op als tussenpersoon. Spaarders en ontleners handelen direct met elkaar op de financiële markt (Meir, 2019). Directe financiering komt in deze masterproef niet aan bod omdat dit buiten de scope van het onderzoek valt.

3

In essentie vormt financiële intermediatie de basisactiviteit van banken. Bij intermediatie bestaan de inkomsten van banken uit het verschil tussen de rente die ontleners moeten betalen aan banken en de rente die spaarders ontvangen van banken. Deze marge wordt ook wel de spread genoemd. De spread in verhouding tot de totale rente-opbrengende activa wordt de netto interest marge (NIM) genoemd (Tarus, Chekol, & Mutwol, 2012). De interpretatie van de netto interest marge wordt uitgelegd in de volgende paragraaf.

2.1.1. Interpretatie netto interest marge

De NIM wordt gebruikt als een maatstaf voor de efficiëntie van de banksector. Een competitief banksysteem zorgt voor een grotere efficiëntie binnen de sector. De sterke competitie tussen banken zorgt ervoor dat intermediatie- en operationele kosten steeds verder gaan dalen (Saunders, Schumacher, & Schiff, 2000). Er wordt bijgevolg verwacht dat de banken hun bemiddelingsfunctie tegen de laagst mogelijke tarieven zullen uitvoeren zodat de algemene economische groei op deze manier bevorderd wordt (Sensarma & Ghosh, 2004). Een keerzijde hierbij is dat een lagere NIM ervoor zorgt dat winsten uit interest activiteiten gering zijn. Een hoge NIM zorgt voor een hogere financiële stabiliteit van banken aangezien de winst hun kapitaalbasis kan versterken (Dely & Lambert, 2012). Anderzijds vormt een te hoge NIM een belemmering voor indirecte financiering. De lagere depositorentes ontmoedigen het sparen en hoge krediettarieven verminderen de investeringsmogelijkheden (Fungáčová & Poghosyan, 2011).

2.2. Overschakeling naar meer niet-interest activiteiten

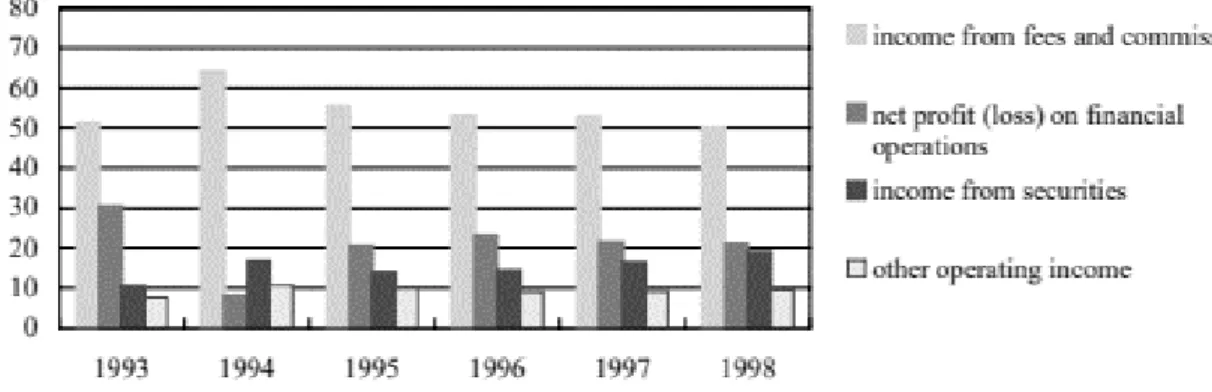

De bedrijfsmodellen van commerciële banken zijn de afgelopen decennia geëvolueerd. Banken genereren een groter deel van hun inkomsten uit intermediaire en/of niet-rentedragende activiteiten dan voordien. Dit zijn activiteiten die geen rentewinst genereren maar wel inkomsten opleveren (Dely & Lambert, 2012). Enkele bronnen van niet-intermediaire inkomsten zijn bijvoorbeeld kosten die banken aanrekenen voor het beheren van deposito- en spaarrekeningen. De belangrijkste bron van niet-interest inkomsten zijn echter fees en commissies die banken aanrekenen voor het verhandelen van effecten, enz. (ECB, 2000). Onderzoek naar het Amerikaanse banksysteem heeft aangetoond dat tussen 1980 en 2001 het aandeel niet-rente inkomsten in verhouding tot de totale inkomsten

4

gestegen is van 20% tot 42% (DeYoung & Rice, 2006). Op Figuur 2 is te zien dat het aandeel van inkomsten uit effecten over de periode van 1993 tot 1998 gestegen is van 10% tot 20%. Een van de oorzaken van de stijging van niet-rente inkomsten is dat de banksector in 1990 zeer competitief werd, wat een lage NIM met zich meebracht (Dely & Lambert, 2012). Inkomsten uit niet-traditionele activiteiten vormden dan een compensatie voor de lage interest marge (Carbó Valverde & Rodríguez Fernández, 2007). De groei van niet-renteopbrengsten zorgde voor een afname van het belang van de traditionele intermediatiefunctie (DeYoung & Rice, 2006). Haubrich & Young (2019) onderzochten de evolutie van de niet-interest inkomsten na de financiële crisis voor Amerikaanse banken. Ze stellen vast dat de ratio van niet-interest inkomsten tegenover de bedrijfsopbrengsten sinds de crisis terug gedaald is naar ongeveer 32%. Deze daling kan te wijten zijn aan de instorting van de effectenmarkt waardoor er minder trading inkomsten zijn. Deze bevindingen kunnen ook teruggevonden worden in de studie van Kok, Mirza, & Pancaro (2017). Zij stellen dat het aandeel van niet-interest inkomsten in verhouding tot het totale inkomen van banken uit de eurozone, na de crisis terug gedaald is naar ongeveer 22%. Niet onbelangrijk is dat de inkomsten uit fees en commissies voor ongeveer twee derde meetellen in de totale niet-interest inkomsten van banken in de eurozone. De belangrijkheid van deze inkomsten is misschien gedaald na de crisis, maar ze blijven nog altijd één van de belangrijkste inkomstenbronnen van banken (Kok et al., 2017).

Figuur 2: Onderdelen van het niet-interest inkomen (ECB, 2000).

2.2.1. Invloed op winstgevendheid en blootstelling aan risico’s

De bevindingen over de impact van inkomensdiversificatie zijn tegenstrijdig. Vanuit een theoretisch standpunt zou inkomensdiversificatie een positieve impact moeten hebben op de

5

prestaties van banken en zou het moeten leiden tot een lagere blootstelling aan risico's (Gürbüz, Yanik, & Ayturk, 2013).

Uit onderzoek van Demirgüç-Kunt & Huizinga (2010) en Williams (2016) blijkt dat inkomensdiversificatie zorgt voor een daling van de risico’s voor respectievelijk Amerikaanse en Australische banken. Een stijging van het risico wordt echter wel waargenomen wanneer niet-interest inkomsten een groter deel gaan uitmaken van de totale bedrijfsopbrengsten. Dit is een actuele waarneembare trend. Een eenduidig effect op de return on assets1 (ROA) van

banken is niet gevonden. Lee, Yang, & Chang (2014) bevestigen de theorie van Gürbüz et al. (2013) voor wat lagere risico’s betreft. In Aziatische banken konden ze aantonen dat inkomensdiversificatie zorgt voor een lager risico. Een positieve invloed op de prestatie van de banken kon niet worden aangetoond. Dit komt onder meer doordat hun resultaten verschillen naargelang het type bank en het inkomensniveau van het land. Gürbüz et al. (2013) vinden een stijging van de risico gecorrigeerde financiële prestaties van Turkse depositobanken2. Deze stijging van het risico gecorrigeerde rendement wordt ook

aangetoond in de studie van Chiorazzo, Milani, & Salvini (2008).

In de literatuur zijn er ook verschillende auteurs die de theorie van Gürbüz et al. (2013) weerleggen. Williams (2016) vindt in zijn onderzoek naar de impact van het niet-interest inkomen op bankrisico in Australië geen voordelen die voortvloeien uit de inkomensdiversificatie. Mercieca, Schaeck, & Wolfe (2007) vinden, net als Williams (2016), geen positief effect op de prestaties van Europese banken. Uit onderzoek van Lepetit, Nys, Rous, & Tarazi (2008) blijkt dat de uitbreiding naar niet-interest genererende activiteiten zorgt voor een stijging van het risiconiveau. Bij een verdere opsplitsing vinden ze dat deze positieve relatie voornamelijk voortvloeit uit de activiteiten waaruit fees en commissies verkregen worden en niet uit trading activiteiten.

Een ander theoretisch inzicht betreft de invloed op de stabiliteit van de bedrijfsopbrengsten. Aangezien er weinig tot geen correlatie is tussen interest inkomen en niet-interest inkomen zou de inkomensvolatiliteit van banken bij diversificatie moeten dalen (Gürbüz et al., 2013). Stiroh (2004) merkt op dat de stijging van de niet-rente opbrengsten gepaard gaat met een

1Return on assets (ROA) is in het onderzoek van Demirgüc-Kunt en Huizinga (2010) een maatstaf voor het rendement van

de bank.

2 Gürbüz et al. (2013) gebruikten de risk-adjusted return on assets (RAROA) en de risk-adjusted return on equity (RAROE)

6

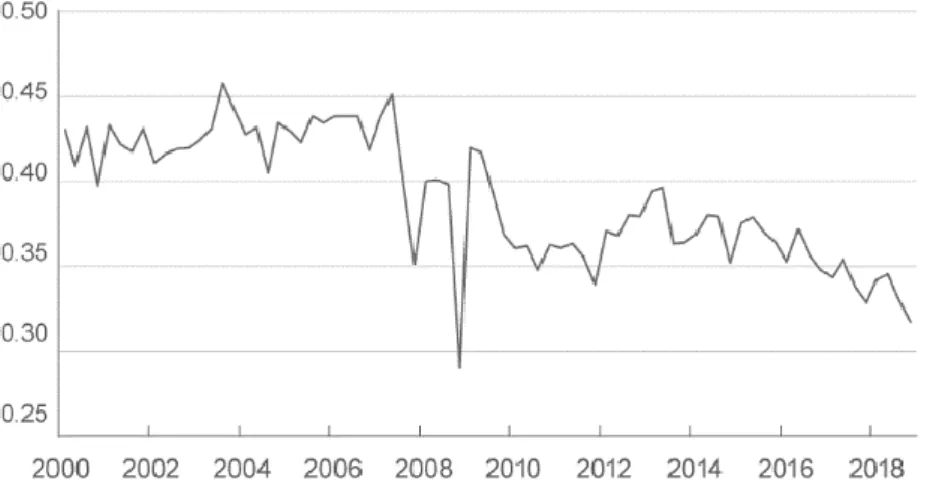

vermindering van de inkomensvolatiliteit van de banken. Dit was echter niet te danken aan de stijging van de hoeveelheid niet-rente opbrengsten, maar aan een grote daling van de volatiliteit in het netto-interest inkomen. Uit onderzoek van DeYoung & Rice (2006) en Meslier, Tacneng, & Tarazi (2014) blijkt dat de niet-interest inkomsten een hogere volatiliteit vertonen dan de netto interest marge. Aan de verschillen in het niveau van niet-interest inkomsten voor en na de crisis is ook te zien dat fluctuaties in niet-interest inkomen niet abnormaal zijn. Figuur 3 geeft dit grafisch weer.

7

3. De aanleiding naar de negatieve beleidsrente

Na de bespreking van de algemene werking van banken met betrekking tot winstgevendheid, wordt in dit hoofdstuk geschetst waarom de negatieve beleidsrente geïmplementeerd werd. Eerst en vooral wordt de financiële crisis besproken als oorzaak van het huidige economische klimaat. Daarna gaan we dieper in op het monetair beleid dat daarop volgde. In hoofdstuk 4 wordt ingegaan op het negatieve interestbeleid (NIRP3) dat de belangrijkste maatregel was

om de economie te doen heropleven.

3.1. Grote financiële crisis

De grote financiële crisis (GFC) van 2008 zorgde door de hoge schuldgraad en onvoldoende liquiditeitsbuffers voor de instorting van enkele grote spelers in de bankenwereld. Dit laat tot op heden zijn sporen na. Twee essentiële oorzaken van de financiële crisis zijn de vastgoedbubbel in de Verenigde Staten (US) en de wereldwijde kredietbubbel (Hennessey, Thomas, & Holtz-Eakin, 2011). De kredietbubbel ontstond door de groei van China en andere grote olieproducerende landen. Deze landen creëerden kapitaaloverschotten en investeerden die in de US en Europa (EU) (Aliber & Zoega, 2019). Goedkoop kapitaal stroomde naar de US en de EU, waardoor de rentevoeten daalden en lenen goedkoper werd. Veel Amerikanen maakten hier gretig gebruik van en deden risicovollere investeringen. De link naar de vastgoedbubbel werd zo ook gelegd. De vraag op de vastgoedmarkt steeg enorm door de goedkope hypotheekleningen waardoor de huizenprijzen op hun beurt de hoogte ingedreven werden (Hennessey et al., 2011).

Het barsten van de vastgoedbubbel leidde ertoe dat veel leningen niet meer terugbetaald konden worden. Dit veroorzaakte vervolgens een rechtstreekse daling in de waarde van de zogenaamde ‘mortgage backed securities’ (MBSs). Deze beleggingsproducten bestaan uit hypotheken op leningen en betalen net als obligaties periodieke bedragen uit (Sornette & Woodard, 2010). Voor het instorten van de financiële markt werden de MBSs gretig verhandeld op de interbancaire markt. Kopers van deze MBSs herverpakten deze effecten en verkochten die opnieuw door aan andere financiële instellingen (Meir, 2014). Ratingbureaus hebben deze doorverkochte kredieten overgewaardeerd waardoor banken niet meer wisten wat voor rommelkredieten er op hun balans stonden. Door het barsten van de vastgoedbubbel en de overgewaardeerde kredieten ontstond er wantrouwen tussen banken

8

onderling. Hierdoor droogde de interbancaire markt volledig op. Banken hadden te kampen met liquiditeitstekorten en dit leidde tot noodgedwongen nationaliseringen, faillissementen en grootschalige overnames in de bankenwereld (Diamond & Rajan, 2009; Jarvis, 2009). Deze crisisperiode werd ook gekenmerkt door het winstbejag in de financiële sector. Hoge bonussen zetten traders aan tot gedrag dat leidde tot grotere persoonlijke voordelen op korte termijn. Dit gedrag betekende echter grotere risico’s voor de financiële instellingen op lange termijn (Sornette & Woodard, 2010). Tijdens de crisis waren het voornamelijk traders die hoge bonussen konden verdienen door de verkoop van MBSs. De risico’s die verbonden waren aan deze financiële producten schoven ze door naar de kopers. Daarnaast speelde de ‘too big to fail’ kwalificatie van banken en de hoge graad van verbondenheid in de bankensector mee. Banken die zichzelf te groot achtten om failliet te gaan en die dus door de overheid gered moesten worden als ze in de problemen raakten, gingen zich risicovoller gedragen. De reden dat deze grootbanken dienden gered te worden, is dat het faillissement van één bank een kettingreactie op de interbancaire markt kon veroorzaken, gezien banken onderling veel leningen aan elkaar verstrekken (Meir, 2014).

De grote centrale banken waren genoodzaakt drastische maatregelen te nemen om de financiële sector en de economie in zijn geheel te redden. De maatregelen die in deze masterproef besproken worden zijn het monetair beleid en in het bijzonder de negatieve beleidsrente.

3.2. Monetair beleid

Na de val van Lehman Brothers (15 september 2008) besloten de FED, de ECB en andere centrale banken om hun beleidsrentes te laten dalen met als doel de economie te stimuleren. Voor de ECB hield dit in dat de rente daalde tot het laagste niveau sinds de invoering van de euro, namelijk 0,25% (De Nederlandsche Bank, 2020). Het normaal monetair beleid bleek onvoldoende effectief. Bijgevolg voerde de ECB ook enkele onconventionele maatregelen in. Deze nieuwe maatregelen waren nodig om het monetair transmissiemechanisme4 te

waarborgen. Ze moesten de prijsstabiliteit bewaren, de economische situatie stabiliseren en

4 “Het proces waarbij monetaire-beleidsbesluiten doorwerken in de economie in het algemeen en het prijsniveau in het

9

het risico op besmetting naar de reële economie inperken op middellange termijn (ECB, 2011).

Eerst en vooral werd een procedure goedgekeurd waardoor banken tegen de beleidsrente van de ECB zonder limiet konden lenen zolang ze voldoende onderpand konden bieden. Deze lijst van onderpand werd tevens ook uitgebreid. Het doel van deze maatregel was om de korte termijn financiering van banken te ondersteunen en de negatieve impact op kredietverlening te verlichten. Daarnaast werd de voorziening van herfinanciering in US-dollars opgedreven. Dit deed de ECB door het ongelimiteerd toewijzen van US-dollars aan banken die geschikt onderpand konden bieden. De looptijd werd bovendien opgetrokken met drie maanden en er werd een liquiditeitsvoorziening in Zwitserse frank ingevoerd. Verder kocht de ECB in euro gedekte obligaties om de zwaar aangetaste obligatiemarkt te doen herleven. Deze obligaties waren langetermijneffecten die uitgegeven werden door banken om private en publieke leningen te financieren en waren van groot belang voor de financiering binnen de bankensector. Tenslotte besloot de ECB om extra herfinancieringsoperaties met een ongeziene looptijd van 12 maanden te implementeren. Deze 'longer-term refinancing operations' (LTROs) verminderden de korte termijn financieringsvereisten van banken (Gonzalez-Paramo, 2010). Deze onconventionele maatregelen, genomen door de Raad van Bestuur van de ECB, vallen onder de noemer van ‘Enhanced Credit Support’ (ECB, 2011).

10

4. Negatieve beleidsrente

In dit hoofdstuk wordt dieper ingegaan op de negatieve beleidsrente en de invloed ervan op de economie en banken. Specifiek wordt de doorwerking naar marktrentes en depositorentes besproken. Daarna wordt de impact op de winstgevendheid van banken en de impact naargelang het businessmodel bekeken. Als laatste volgt een bespreking van de invloed op het risico nemend gedrag van banken.

4.1. Negatieve beleidsrente

In juni 2014 heeft de ECB besloten haar rente op de depositofaciliteit voor het eerst te verlagen tot onder nul, namelijk -0,10%. Het doel hiervan was om het deflatierisico tegen te gaan (Scheiber, Silgoner, & Stern, 2016). Dit bleek echter onvoldoende waardoor de ECB haar beleidsrente verder met 10 basispunten liet dalen in 2014, 2015, 2016 en 2019. Dit brengt het huidige renteniveau op de depositofaciliteit naar -0,5% (ECB, 2020). De beleidsrente is het eendaags tarief waartegen commerciële banken hun overschot aan liquiditeiten bij het Eurosysteem plaatsen. Voor de crisis werd deze faciliteit minder gebruikt aangezien banken betere deals konden maken op de interbancaire markt. De financiële crisis zorgde ervoor dat banken minder geneigd zijn om te lenen aan andere banken waardoor het gebruik van de depositofaciliteit aanzienlijk toenam. Door het overmatig gebruik van de depositofaciliteit van banken heeft de ECB de beleidsrente tot een negatief niveau verlaagd. Het doel van het negatieve interest beleid (NIRP) is om de kosten van het aanhouden van overtollige reserves bij de centrale bank te verhogen en de banken aan te moedigen deze terug op te nemen op de balans (Coeuré, 2016). Dit zou moeten leiden tot een positief effect op de economische groei. Dit door een groter aanbod van en een grotere vraag naar leningen als gevolg van de daling van de financieringskosten voor zowel banken als kredietnemers (McAndrews, 2015). Deze negatieve beleidsrente heeft een directe invloed op de geldmarkt en de rente voor consumenten. Wijzigingen in de rentetarieven hebben belangrijke gevolgen voor economische aggregaten zoals inflatie, BBP-groei, wisselkoersen of vraag en aanbod van leningen (Scheiber et al., 2016). Hannoun (2015) suggereert dat het extreme geval van negatieve rentetarieven het monetaire transmissiemechanisme fundamenteel kan veranderen.

11

4.2. Doorwerking negatieve beleidsrente

4.2.1. Doorwerking negatieve beleidsrente naar andere marktrentes

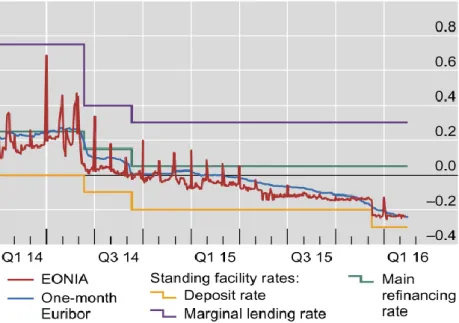

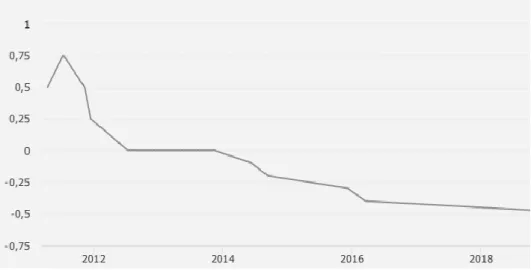

Negatieve rentevoeten van de centrale bank kwamen nog niet eerder voor in de geschiedenis en roepen dus vragen op over mogelijke neveneffecten op de economie en het banksysteem. De literatuur in verband met de negatieve beleidsrentes is eerder beperkt aangezien deze uitzonderlijke maatregelen pas voor het eerst werden doorgevoerd in 2014. Bech & Malkhozov (2016) vinden dat de verlagingen van de beleidsrente in het negatief gebied grotendeels dezelfde doorwerking kennen als verlagingen van positieve beleidsrentes. Zo vonden ze dat de EONIA5 en andere geldmarktrentes de beleidsrente volgden en ook negatief

werden, wat te zien is in Figuur 4.

Figuur 4: De beleidsrente en andere geldmarktrentes (Bech & Malkhozov, 2016)

4.2.2. Doorwerking negatieve beleidsrente op het banksysteem

Eggertsson, Juelsrud, & Getz Wold (2017) vinden in hun sample van Zweedse en Deense banken dat de doorwerking van negatieve beleidsrente naar deposito- en beleningsrentes daalt van zodra de beleidsrente negatief wordt. Ze stellen vast dat banken sceptisch staan tegenover een verlaging van hun depositorentes onder nul, de zogenaamde ‘zero lower bound’. In het geval van negatieve rente hebben depositohouders namelijk de mogelijkheid om hun deposito’s om te zetten in cash. Dit heeft tot gevolg dat banken de beleningsrentes ook niet meer zullen laten dalen, gezien dit de interestmarges en de winstgevendheid van

5 European Overnight Index Average (EONIA): “Eonia is de afkorting van Euro OverNight Index Average. Het Eonia rente tarief is het 1 daags interbancaire rente tarief voor de Euro zone.” (https://www.euribor-rates.eu/nl/eonia/)

12

banken verlaagt. Eggertsson et al. (2017) stellen dus dat negatieve beleidsrentes geen volledige doorwerking kennen in de rentevoeten die banken hanteren. Ook Basten & Mariathasan (2018) stellen vast dat Zwitserse banken de negatieve trend in de beleidsrente niet volledig doortrekken in hun depositorentes omdat dit schadelijk is voor hun reputatie. Voor de landen in onze sample, namelijk België, Nederland en Luxemburg, zijn de huidige gemiddelde depositorentes van commerciële banken respectievelijk 0,11%, 0,15% en 0,30%6.

In België is dit minimum wettelijk vastgelegd, in Nederland en Luxemburg is dit niet het geval. Ondanks enkele banken die een negatieve depositorente hanteren voor zeer vermogende particulieren en bepaalde bedrijven, houden banken in de Benelux hun depositorentes positief. Banken zijn namelijk angstig om als eerste een negatieve depositorente in te voeren omdat dit negatieve publiciteit met zich meebrengt en klanten zullen overstappen naar banken die wel nog rente geven (R. Meijer, 2020). Een negatieve beleidsrente vormt dus een bijzondere uitdaging voor banken vanwege de beperkingen bij het doorrekenen van de rente aan hun klanten. Gezien het belang van netto rentebaten als bron van inkomsten, kan de negatieve beleidsrente de winstgevendheid van banken sterk beïnvloeden (Scheiber et al., 2016).

4.3. Invloed van verlaging beleidsrente op de NIM en ROA

In wat volgt wordt eerst algemeen de invloed besproken van de beleidsrente op de winstgevendheid van banken. De winstgevendheid van banken wordt verklaard aan de hand van NIM en Return On Assets (ROA). Daarop volgt een bespreking van de literatuur die de impact van de negatieve rentevoet op de NIM en ROA onderzoekt. Na de algemene invloeden van de rente en de negatieve rente, wordt er dieper ingegaan op het effect van de negatieve rentevoet per type bank. Verder wordt ook het effect op het risico nemend gedrag van banken besproken.

4.3.1. Invloed van beleidsrente op NIM en ROA

Het onderzoek van Demirgüc-Kunt & Huizinga (1999) was één van de eerste studies die het netto interest inkomen van banken in verband bracht met macro-economische indicatoren, meer specifiek de interestvoet. Ze verzamelden data van banken uit 80 landen over de periode van 1988 tot 1995 en kwamen tot het besluit dat hogere interestvoeten gepaard gaan

6 0,30% is de depositorente van de Luxemburgse bank ‘Advanzia’. Actuele depositorentes in Luxemburg zijn

13

met een hogere NIM. Alessandri & Nelson (2015) en Busch & Memmel (2017) vinden op lange termijn hetzelfde positief verband tussen de rentevoet en de NIM. Echter stellen ze op korte termijn een negatief verband vast tussen deze twee variabelen. Alessandri & Nelson (2015) argumenteren dat de moeilijkheden inzake herprijzing op de kredietmarkt en inconsistenties in looptijden tussen deposito’s en leningen hier de oorzaken kunnen zijn. Bikker & Vervliet (2018), Claessens, Coleman, & Donnelly (2017) en Genay & Podjasek (2014) die specifiek de impact van extreem lage rentevoeten op de winstgevendheid van banken onderzochten, vinden net als Alessandri & Nelson (2015) een positief verband tussen de rentevoet en NIM. Daarnaast zien ze ook dat lage rentevoeten een grotere impact hebben op de NIM dan hoge rentevoeten. Ook Kerbl & Sigmund (2017) vinden dezelfde positieve relatie tussen de beleidsrente en de NIM en merken net als bovenstaande auteurs een sterker effect op bij lage rentevoeten. In 2002 focuste English zich op de impact van wijzigingen in de rentevoet op de NIM van banken. Zijn onderzoek toont in tegenstelling tot bovenvermelde onderzoeken geen significant bewijs dat veranderingen in korte of lange termijn rentevoeten de NIM van banken zouden beïnvloeden. English (2002) concludeert dat banken succesvol zijn in het minimaliseren van de impact op NIM door wijzigingen in interestvoeten.

Naast de NIM wordt de ROA ook als variabele gebruikt om de winstgevendheid van banken weer te geven. Zowel Claessens et al. (2017) als Bikker & Vervliet (2018) gebruiken naast de variabele NIM ook de ROA om de winstgevendheid te verklaren. Beide auteurs vinden net als voor de NIM een positief verband tussen de rentevoet en de ROA. Dit verband is echter wel kleiner dan het verband met de NIM. Altavilla, Boucinha, & Peydró (2018) komen tot dezelfde bevindingen voor Europese banken. Borio, Gambacorta, & Hofmann (2015) vinden tevens een positief verband tussen de rentevoet en de ROA. Ze stellen hierbij dat het positieve verband met netto interest inkomen voldoende groot is om het negatieve verband met niet-interest inkomen en provisies te compenseren. Genay & Podjasek (2014), die aantoonden dat de NIM ongunstig beïnvloed wordt door lagere rentevoeten, merken dat het effect op de ROA echter veel kleiner of zelfs onbestaande is. Als reden hiervoor halen ze aan dat lagere voorzieningen op kredietverliezen en hogere fee en trading inkomsten significante voordelen opleverden ten aanzien van de winstgevendheid van banken.

14 4.3.2. Invloed van negatieve beleidsrente op NIM en ROA

In juni 2014 is de beleidsrente negatief geworden en dit zet de NIM van banken nog meer onder druk. Een significant effect op de winstgevendheid van banken is er niet te zien, dit komt omdat de winstgevendheid van banken eerder afhangt van de algemene gezondheid van de economie. Het zijn dus niet de monetaire beleidsmaatregelen, maar macro-economische factoren die de grootste impact hebben op de winstgevendheid van banken (Arteta, Kose, Stocker, & Taskin, 2016). In het onderzoek van Scheiber et al. (2016) dat geconcentreerd is op banken in Denemarken, Zweden en Zwitserland wordt ook geen significante daling van winstgevendheid of NIM gevonden bij negatieve beleidsrente. Hun resultaten tonen aan dat dalingen in interestinkomen voldoende gecompenseerd worden door dalingen in interestuitgaven. De winstgevendheid van banken in Zweden en Denemarken is in het jaar na de introductie van de negatieve beleidsrente zelfs toegenomen. De reden hiervoor is dat banken er sterk afhankelijk zijn van niet-depositofinanciering (fees, hypotheekherfinanciering en adviesdiensten) (Turk, 2016).

Molyneux, Reghezza, & Xie (2019) komen, in een meer recente studie die zo'n 7300 banken uit 33 OESO-landen bevat, tot de constatatie dat de NIM en winsten van banken wel gedaald zijn in landen waar de negatieve beleidsrente is ingevoerd. Deze bevindingen liggen in lijn met (Kerbl & Sigmund, 2017). De daling in de ROA is echter kleiner dan de NIM. Dit wil zeggen dat de daling in de NIM opgevangen wordt door andere inkomsten. Molyneux et al. (2019) vermoeden dat deze inkomsten uit niet-interest activiteiten voortvloeien. De impact van de negatieve beleidsrente op de winstgevendheid van banken is tot nu toe beperkt gebleven. Een verdere daling van de beleidsrente zou wel ongunstige gevolgen kunnen hebben voor banken (Jobst & Lin, 2016). Aangezien hun onderzoek liep van 2006 tot 2016, en in 2019 de rentevoet verder gedaald is, moet verder onderzoek dus uitwijzen of hun beweringen standhouden. Analyses van Boungou (2019) voor ruim 2400 Europese banken bevestigen deze stelling wat de NIM betreft. Hij vindt dat negatieve rentevoeten een significant grotere impact hebben op de NIM dan positieve rentevoeten. Dit kan een samenhangend effect zijn van de mindere doorwerking van negatieve rentevoeten die eerder beschreven werd.

4.4. Invloed van beleidsrente op winstgevendheid van de bank naargelang het businessmodel

Onderzoek van Kerbl & Sigmund (2017) toont aan dat de negatieve beleidsrente een bedreiging vormt voor de winstgevendheid van banken, in het bijzonder voor banken die klein

15

zijn en vooral door deposito’s gefinancierd zijn. Verschillende auteurs toonden reeds aan dat banken verschillend omgaan met de negatieve rentevoet naargelang hun businessmodel (Arseneau, 2017; Demiralp, Eisenschmidt, & Vlassopoulos, 2019; Molyneux et al., 2019). Banken met een bedrijfsmodel dat gericht is op niet-rentebaten (dienstengerichte banken) hebben mogelijk minder last van de negatieve beleidsrente dan banken die zich vooral richten op traditionele intermediatie-activiteiten. Daarnaast zijn grote banken, die een groter internationaal bereik hebben en meer gediversifieerde portefeuilles hebben, beter in staat om zich in te dekken tegen renterisico's. Zij kunnen ook beter overschakelen op niet-rentegerichte bedrijfsmodellen wanneer de marges onder druk komen te staan. Tot slot hebben banken met een specifieke productlijn specialisatie (zoals hypothecaire kredietverstrekkers) meer kans om sterk beïnvloed te worden door het NIRP (Molyneux et al., 2019). Door de verschillende impact van de rentevoet op deposito’s en kredieten zullen banken verschillend gaan reageren op veranderingen in de beleidsrente. Arseneau (2017) wijst er echter op dat de positieve en negatieve effecten van de negatieve rentevoet elkaar zouden opheffen en een geringe impact zouden hebben op de winstgevendheid in de bankensector. Uit bovenstaande onderzoeken kunnen we afleiden dat banken die voornamelijk aan kredietverlening doen, meer inkomsten zullen verliezen door een verlaging van de rentetarieven in vergelijking met banken die zich concentreren op deposito’s aangezien de financieringskosten van deze banken zullen dalen.

4.5. Invloed van negatieve beleidsrente op het risico nemend gedrag van banken

Naast de doorwerking van de negatieve beleidsrente naar particulieren en andere marktrentes, spitst de literatuur zich ook toe op hoe de negatieve beleidsrente het risico nemend gedrag van banken beïnvloedt. Enerzijds vinden Heider, Saidi, & Schepens (2019) dat de negatieve beleidsrente ervoor zorgt dat depositobanken meer risico gaan nemen en minder gaan ontlenen dan banken die minder afhankelijk zijn van deposito's. Ook Grandi & Guille (2020) zien op vlak van risico’s dat de negatieve rentes leiden tot een herbestemming naar risicovollere en lange termijnactiva. Dit omdat banken minder gaan lenen op de interbankenmarkt en omdat ze meer bedrijfskredieten en schuldbewijzen uitgeven. De bevindingen van Hong & Kandrac (2018) omtrent Japanse banken die meer blootgesteld waren aan de negatieve beleidsrente sloten zich hierbij aan. Deze banken gingen hun winst indekken door meer risico's te nemen en meer kredieten uit te geven dan banken die minder

16

blootgesteld waren. Ook Basten & Mariathasan (2018) sluiten zich aan bij deze bevindingen. Zwitserse banken gaan namelijk de lagere passivamarges compenseren door hogere kosten aan te rekenen, maar dit gaat gepaard met hoger krediet- en renterisico. Het onderzoek van Demiralp et al. (2019) toont aan dat banken hun liquiditeitsoverschotten gaan omzetten in leningen aan de niet-financiële en private sector, wat een stijging van het risico met zich meebrengt. Anderzijds vindt Boungou (2019) dat kleinere banken minder risico’s gaan nemen dan kapitaalkrachtige banken in landen waar negatieve beleidsrentes zijn ingevoerd.

17

5. Opstellen model en hypotheses

Negatieve rentevoeten van de centrale bank kwamen nog niet eerder voor in de geschiedenis en roepen dus vragen op over mogelijke neveneffecten op de economie en het banksysteem. Om de risico's van dergelijke neveneffecten te evalueren, onderzoeken we de winstgevendheid van banken in de Benelux over een periode van 7 jaar. Hiervoor formuleren we de volgende onderzoeksvragen:

Hoofdvraag

- Welk effect heeft de negatieve rentevoet op de winstgevendheid van banken in de Benelux?

Deelvragen

- Effect van negatieve rente op de NIM van banken? - Effect van negatieve rente op de ROA van banken?

- Verschillend effect op Hoge Depositobanken (HD-banken) vs Lage Depositobanken (LD-banken)?

Hypothese 1: Negatieve beleidsrente heeft een ongunstig effect op de winstgevendheid van

banken.

In het voorgaande hoofdstuk hebben we de literatuur besproken die ons een beter inzicht verschaft over de impact van negatieve beleidsrente op prestaties en winstgevendheid van banken. Aangezien de invoering van deze negatieve beleidsrente nog niet zo lang geleden gebeurd is, verschillen de conclusies over de relatie tussen de negatieve rente en winstgevendheid in de literatuur. Zo zijn er verschillende studies die beweren dat er een positief verband bestaat tussen de rentevoet enerzijds en het netto interest inkomen en de winstgevendheid van banken anderzijds. Kerbl & Sigmund (2017), Molyneux et al. (2019) en Berger, Hancock, & Humphrey (1993) suggereren dat een lage rente voor een lage NIM zorgt. Terwijl Bikker & Vervliet (2018) en Scheiber et al. (2016) beweren dat Amerikaanse en Zwitserse banken hun winst kunnen behouden bij negatieve rentevoeten. Hieruit is dus momenteel moeilijk te concluderen wat het effect van de negatieve beleidsrente op de winstgevendheid van banken in de Benelux zal zijn. Jobst & Lin (2016) hebben in hun onderzoek geen negatief effect van de negatieve rentevoet op winstgevendheid van banken

18

gevonden, maar zeggen dat een verdere daling wel een effect kan hebben op de winstgevendheid.

De literatuur omtrent de impact van negatieve beleidsrente op de winstgevendheid van banken is niet consistent. Met de meer recente data die opgenomen worden in het model trachten we meer duidelijkheid te scheppen rond dit topic. Daartoe voeren we twee regressies uit die ons in staat stellen het extra effect van de invoering van de negatieve beleidsrente op de NIM en ROA na te gaan. Alessandri & Nelson (2015) vinden een positief verband tussen de rentevoet en de NIM. Het verband is niet-lineair waardoor gesteld kan worden dat de grootte van de coëfficiënt zal veranderen wanneer de rente negatief wordt. De NIM zal dus meer afnemen wanneer de rente negatief wordt dan bij een daling van de rente in een normale periode. Daarnaast staan volgens Basten & Mariathasan (2018) veel banken sceptisch tegenover een verlaging van hun depositorente omdat dit schadelijk is voor hun reputatie. Voor de Belgische banken in onze sample is deze verlaging ook onmogelijk omdat de minimum depositorente wettelijk vastligt op 0,11%. Op basis van deze bevindingen wordt er verwacht dat de NIM meer zal afnemen bij de overgang naar een negatieve beleidsrente.

De negatieve beleidsrente heeft voor een daling van ROA gezorgd in het onderzoek van Molyneux et al. (2019). Bij het raadplegen van de jaarrekeningen van Deutsche Bank in Luxemburg is de ROA gedaald van 0,58% in 2017 naar 0,43% in 2018 en verder naar 0,29% in 2019. Hierop gebaseerd, wordt er in dit onderzoek ook een grotere daling van de ROA verwacht. Dit omdat de rente nog verder gedaald is ten opzichte van eerdere onderzoeken van Jobst & Lin (2016) en Scheiber et al. (2016), waarin geen negatieve impact van de negatieve beleidsrente gevonden is.

Hypothese 2: Banken die minder afhankelijk zijn van deposito’s zullen minder impact ondervinden van de negatieve beleidsrente.

Doorheen de literatuur wordt ook aandacht besteed aan hoe het effect van de negatieve beleidsrente verschilt tussen types banken onderling. Demiralp et al. (2019) en Grandi & Guille (2020) vonden dat banken die sterk afhankelijk zijn van deposito’s meer beïnvloed worden door de invoer van negatieve rentevoeten. Lopez, Rose, & Spiegel ( 2018) vinden net als Demiralp et al. (2019) en Grandi & Guille (2020) dat banken met veel deposito’s in sterkere mate hun activa gaan verschuiven van cash naar leningen om de kosten die de negatieve

19

beleidsrente met zich meebrengt te minimaliseren. Lopez et al. (2018) maken een opsplitsing tussen banken met veel deposito’s (HD-banken7) en banken met weinig deposito’s

(LD-banken8). Ze doen dit aan de hand van de ratio ‘consumentendeposito’s/totale activa’ en

gebruiken de waarde 0,75 als bovengrens voor de groep van LD-banken. Uiteraard worden alle banken met een hogere ratio beschouwd als HD-banken. Er wordt verwacht dat de invloed van de negatieve beleidsrente lager is op banken die minder afhankelijk van deposito’s zijn. We gaan dit na door een interactieterm toe te voegen in ons model die het extra effect van banken met weinig deposito’s bij negatieve rentevoeten weergeeft. Als het teken van deze interactieterm positief is, dan wijst dit er op dat LD-banken minder aangetast worden door de negatieve rentevoet. Op deze manier kan er getoetst worden of depositobanken nog steeds meer beïnvloed worden door de negatieve beleidsrente en of ze een manier gevonden hebben om dit te compenseren.

We leveren een bijdrage aan de bestaande literatuur, die zich doorgaans richt op lage rente, door ten eerste het effect van de negatieve beleidsrente op de winstgevendheid in het algemeen en de NIM en ROA in het bijzonder van banken te onderzoeken. Daarnaast wordt er een unieke dataset gebruikt van 49 banken in de Benelux voor de periode van 2011 tot 2018. Door een regressie uit te voeren met een dummy van de beleidsrente kunnen we nagaan of banken in de Benelux in ergere mate beïnvloed worden door de NIRP. Vervolgens wordt er onderzocht of er een verschil is in de impact naargelang het bedrijfsmodel van banken (depositobanken of dienstengerichte banken).

7 HD-banken: High Deposit banken 8 LD-banken: Low Deposit banken

20

6. Methodologie

6.1. Dataverzameling

De gebruikte gegevens zijn afkomstig van secundaire data uit verschillende bronnen. De periode die bestudeerd wordt is 2011 tot 2018. Door gegevens te gebruiken uit deze periode kan het effect van de invoer van de negatieve beleidsrente nagegaan worden. Er zijn namelijk data beschikbaar van 3 jaar voor en 4 jaar na de invoer van de negatieve beleidsrente. De data in verband met de beleidsrentevoet van de ECB komen uit de database van De Nederlandsche Bank (DNB). Bankspecifieke data werden verkregen uit de Orbis database van Bureau Van Dijck en ontbrekende waarden werden aangevuld met data uit de jaarrekeningen van de banken. Omdat alle bankspecifieke data verkregen worden uit Orbis en de aanvullingen volgens dezelfde standaarden of berekeningen gedaan werden, zijn er geen verschillen inzake rapportering van de data. Bij gebrek aan data voor enkele banken werken we met twee datasets. Een gebalanceerde dataset waar alle informatie beschikbaar is en een ongebalanceerde waarbij er enkele ontbrekende waarden zijn. De datasets bestaan respectievelijk uit 34 en 49 banken. Een lijst van de gebruikte banken en hun type is terug te vinden in bijlage 1. Macro-economische data zijn afkomstig uit de databases van The World Bank. Tabel 1 geeft een overzicht van de variabelen en hun bijhorende bronnen. De datasets worden geanalyseerd als paneldata. Dit zorgt voor meer mogelijkheden dan het gebruik van cross-sectionele data of time-series data (Inghelbrecht, 2019). De correlatiematrix van de opgenomen variabelen is terug te vinden in bijlage 2.

Variabele Bron

NIM Orbis database aangevuld met data uit jaarrekeningen banken ROA Orbis database aangevuld met data uit jaarrekeningen banken ECB beleidsrente De Nederlandsche Bank (DNB)

HHI World Bank

BBP Groei World Bank

Inflatie World Bank

Grootte bank (log totale activa) Eigen Berekening op data uit Orbis database aangevuld met data uit jaarrekeningen banken

Interactieterm type*rente Eigen Berekening op data uit Orbis database aangevuld met data uit jaarrekeningen banken en data van DNB

Kapitalisatie Orbis database aangevuld met data uit jaarrekeningen banken Kredietrisico Eigen Berekening op data uit Orbis database aangevuld met

data uit jaarrekeningen banken

Efficiëntie Orbis database aangevuld met data uit jaarrekeningen banken Diversificatie Eigen Berekening op data uit Orbis database aangevuld met

data uit jaarrekeningen banken Tabel 1: Bronnen van de variabelen

21

6.2. Analysemethode

De data worden geanalyseerd aan de hand van een fixed effects model in het statistisch programma Gretl. Het fixed effects model wordt verkozen boven het pooled model omdat er geen gemeenschappelijk intercept is. Bij het schatten van een random effects model kunnen we door de Breusch-Pagan test besluiten dat het pooled model verkozen wordt boven het random effects model. Uiteindelijk blijkt het fixed effects model dus de beste optie voor ons model. Om problemen rond heteroscedasticiteit op te lossen schatten we dit model met panel corrected standard errors (PCSE). Aan de hand van volgende 2 regressiemodellen zal de invloed van de opgenomen variabelen op de NIM en ROA nagegaan worden:

𝑁𝐼𝑀 = 𝛼 + 𝛽 𝑑_𝑟𝑎𝑡𝑒 + 𝛽𝐻𝐻𝐼 + 𝛽 𝐺𝐷𝑃𝐺 + 𝛽𝐼𝑁𝐹𝐿 + 𝛽 𝑙_𝑡𝑜𝑡𝑎𝑐𝑡 + 𝛽 𝐸𝑇𝐴 + 𝛽 𝐿𝐿𝑃𝑇𝐴 +

𝛽 𝐶𝑜𝑠𝑡𝑖𝑛𝑐 + 𝛽 (𝑇𝑌𝑃𝐸 ∗ 𝐼𝑅𝐴𝑇𝐸) + 𝛽 𝐷𝐼𝑉 (1)

𝑅𝑂𝐴 = 𝛼 + 𝛽 𝑑_𝑟𝑎𝑡𝑒 + 𝛽𝐻𝐻𝐼 + 𝛽 𝐺𝐷𝑃𝐺 + 𝛽𝐼𝑁𝐹𝐿 + 𝛽 𝑙_𝑡𝑜𝑡𝑎𝑐𝑡 + 𝛽 𝐸𝑇𝐴 + 𝛽 𝐿𝐿𝑃𝑇𝐴 + 𝛽 𝐶𝑜𝑠𝑡𝑖𝑛𝑐 + 𝛽 (𝑇𝑌𝑃𝐸 ∗ 𝐼𝑅𝐴𝑇𝐸) + 𝛽 𝐷𝐼𝑉 (2)

d_rate Dummy van de beleidsrente (negatieve beleidsrente =1)

HHI Herfindahl-Hirschman Index

GDPD Groei van het BBP

INFL Inflatie

L_totact Log van totale activa (grootte)

ETA Equity over total assets (kapitalisatie)

LLPTA Loan loss provisions over total assets (kredietrisico)

Costinc Cost to income ratio (efficiëntie)

TYPE*IRATE Interactieterm van d_rate en dummy van type ( HD-banken =0 en LD-banken =1)

DIV Other operating income / operating income (diversificatie)

Tabel 2: afkortingen van de opgenomen variabelen

6.3. Variabelen

6.3.1. Afhankelijke variabelen

De NIM en ROA worden gebruikt als afhankelijke variabelen en zijn de maatstaf voor winstgevendheid in deze masterproef. Deze variabelen worden doorheen de literatuur vaak gebruikt en zijn relevant voor het meten van de winstgevendheid van een bank (Aydemir & Ovenc, 2016; Bouzgarrou, Jouida, & Louhichi, 2018; Claessens et al., 2017; Genay & Podjasek, 2014; Molyneux et al., 2019). Het voordeel om NIM en ROA als maatstaven van winstgevendheid te nemen ligt in de verschillende aspecten die ze meten. De NIM gaat het effect op de hoofdactiviteit van de bank meten, de financiële intermediatie. Dit terwijl de ROA

22

eerder met het volledige aspect van bankactiviteiten rekening houdt. Als eerste afhankelijke variabele wordt de NIM gebruikt. Deze wordt gedefinieerd als het netto interest inkomen gedeeld door de totale activa. Deze berekeningswijze vinden we onder andere terug in het onderzoek van Aydemir & Ovenc (2016) en Bouzgarrou et al. (2019). Als tweede indicator voor winstgevendheid wordt de Return on Assets gebruikt. De ROA wordt gedefinieerd als het netto-inkomen van de bank gedeeld door de totale activa. Deze manier van berekenen sluit aan bij o.a. Borio et al. (2015), Claessens et al. (2018) en Molyneux et al. (2019).

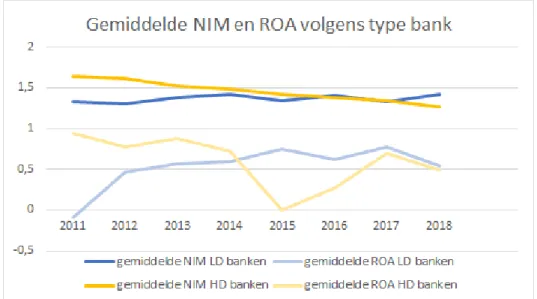

In Figuur 5 wordt de gemiddelde NIM en ROA van de banken uit de gebalanceerde dataset weergegeven per type bank. Er zijn 11 HD-banken en 23 LD-banken in deze dataset. Voor de ongebalanceerde dataset is het onmogelijk om dergelijke bruikbare grafiek te maken door enkele tekorten in de data. Als Figuur 5 in detail bekeken wordt is een daling te zien van de NIM van de HD-banken die bij de LD-banken niet aanwezig is. Dit kan een eerste indicatie zijn dat hypothese 2 kan stand houden. Als we de ROA vergelijken tussen HD en LD-banken kunnen we eenzelfde trend waarnemen. HD-banken kennen over het algemeen een daling in de ROA (met uitzondering van de stijging in 2015 en 2016). LD-banken daarentegen zien hun ROA stijgen in de eerste helft van de periode, waarna deze stabiliseert. Er moet wel opgemerkt worden dat het initiële niveau van zowel de NIM als de ROA bij LD-banken lager ligt.

23 6.3.2. Onafhankelijke variabelen

Als onafhankelijke variabelen gebruiken we macro-economische en bankspecifieke variabelen. Uit de geraadpleegde literatuur worden de meest relevante variabelen geselecteerd om de invloed ervan op de winstgevendheid te kunnen weergeven.

6.3.2.1. Variabeles of interest Beleidsrente ECB

De eerste variabele of interest die we opnemen, en de variabele die van belang is voor de eerste hypothese, is de beleidsrente van de ECB. Dit is de rente die banken krijgen, of betalen indien deze negatief is, op deposito’s die ze plaatsen bij de ECB. Naar aanleiding van de GFC heeft de ECB haar beleidsrente de laatste jaren sterk laten dalen en sinds 2014 is deze negatief geworden. In Figuur 6 wordt het verloop van de beleidsrente tijdens de onderzochte periode weergegeven. In het regressiemodel wordt van deze variabele een dummy (d_IRAT) gemaakt die de waarde 1 aanneemt als de beleidsrente negatief is. We verwachten dat de beleidsrente een positief verband kent met de NIM en de ROA (Alessandri & Nelson, 2015; Busch & Memmel, 2017). Er wordt verwacht dat de invloed van de negatieve beleidsrente op de NIM groter is dan de invloed op de ROA zoals Claessens et al. (2017) reeds aantoonden.

Interactieterm type bank en rentevoet

Vervolgens wordt de interactieterm tussen type bank en beleidsrente besproken. Voor hypothese 2 is dit de variable of interest. Om het extra effect van de negatieve beleidsrente op LD-banken toe te voegen in de analyse, maken we een interactieterm van de dummy's interest rate en type. De dummy interest rate neemt de waarde 1 aan bij een negatieve rentevoet en de dummy type neemt de waarde 1 aan bij banken waarvan de ratio

24

‘consumentendeposito’s/totale activa’ minder dan 0,75 bedraagt (LD-banken)9. Door deze

twee met elkaar te vermenigvuldigen kunnen we het extra effect voor LD-banken onder negatieve beleidsrente gaan waarnemen. De opsplitsing in HD en LD-banken is gebaseerd op Lopez et al. (2018). We verwachten dat deze interactieterm een positieve invloed heeft op de NIM en ROA omdat het verlies op de deposito’s van deze LD-banken kleiner is dan van HD-banken.

6.3.2.2. Controlevariabelen

Naast de rentevoet en de interactieterm worden er nog enkele macro-economische en bankspecifieke controlevariabelen opgenomen in het model. Deze variabelen zijn gebaseerd op variabelen die doorheen de literatuur rond winstgevendheid van banken vaak gebruikt worden om de invloeden uit de economie en van binnen de bank in rekening te brengen (Athanasoglou, Brissimis, & Delis, 2008; Bouzgarrou et al., 2018; Campmas, 2020; Lopez et al., 2018; Molyneux et al., 2019; Naceur & Omran, 2011). Hieronder worden ze een voor een verder toegelicht.

Herfindahl-Hirschman Index

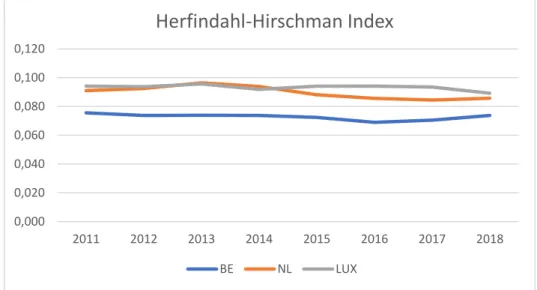

Om de graad van concentratie in het bankenlandschap in rekening te brengen, en dus de competitiviteit van de banken, wordt de Herfindahl-Hirschman Index (HHI) toegevoegd (Aydemir & Ovenc, 2016 en Campmas, 2020). Dit is de som van de kwadraten van de marktaandelen van alle banken binnen één markt. Deze index kan waarden aannemen tussen 0 (perfecte concurrentie) en 1 (monopoly). Met andere woorden, hoe hoger deze index, hoe minder sprake er is van eerlijke concurrentie in de markt. De mate van concurrentie in een markt kan een verschillende invloed hebben op de winstgevendheid van banken. Enerzijds kan meer concurrentie (lagere HHI) van banken de inkomsten verhogen omdat banken hun efficiëntie kunnen wijzigen (Athanasoglou et al., 2008; Naceur & Omran, 2011). Aan de andere kant kan minder concurrentie ervoor zorgen dat banken meer marktmacht hebben en zo hogere rentes kunnen vragen voor leningen en lagere rentes kunnen bieden op deposito’s (Campmas, 2020; Naceur & Omran, 2011). In Figuur 7 wordt de HHI per land in onze sample weergegeven voor de periode van 2011 tot 2018. De HHI ligt voor Nederland en Luxemburg rond de 0,09 en voor België iets lager rond de 0,075. Dit zijn echter zeer lage coëfficiënten die

9 Voor het bepalen van het type werd het gemiddelde van de ratio ‘consumentendeposito’s/totale activa’

25

erop wijzen dat er weinig sprake is van banken met een extreem groot marktaandeel. Een grotere concurrentie tussen banken en een vast krediettarief kan de inkrimping van de NIM’s versterken (Molyneux, 2019). We verwachten een negatief verband tussen de HHI en zowel de NIM als ROA. Dit is gebaseerd op de resultaten van Aydemir & Ovenc (2019), Tarus et al.

(2012) en Goddard, McKillop, & Wilson (2008).

Bruto Binnenlands Product Groei

Een volgende macro-economische variabele die wordt opgenomen is de groei van het BBP (GDPG). Deze variabele wordt opgenomen omdat verondersteld wordt dat de groei van het BBP een link heeft met de winstgevendheid van banken. Het BBP is namelijk een maatstaf voor economische groei en economische groei kan leiden tot een hogere vraag in bankproducten die de winstgevendheid van de bank doet stijgen (Bouzgarrou et al., 2018). Tan & Floros (2012) en Staikouras & Wood (2011) vinden echter een negatief verband tussen de groei van het BBP en de winstgevendheid voor respectievelijk Chinese en Europese banken. Een mogelijke verklaring die Tan & Floros (2012) hiervoor geven is dat economische groei het bedrijfsklimaat stimuleert en de toetredingbarrières tot banken verlaagt. Dit zou voor extra concurrentie zorgen die een negatieve impact heeft op de winstgevendheid. Athanasoglou et al. (2008) vinden zowel positieve als negatieve effecten van BBP-groei op de inkomsten van banken. Het positieve effect komt uit de stijgende vraag naar leningen, het negatieve komt uit een daling van de deposito’s door de consumptie die toeneemt. We kunnen dus geen verwacht teken vooropstellen van welke invloed de BBP-groei heeft op de

0,000 0,020 0,040 0,060 0,080 0,100 0,120 2011 2012 2013 2014 2015 2016 2017 2018

Herfindahl-Hirschman Index

BE NL LUX26

NIM en ROA. In Figuur 8 is de BBP-groei per land opgenomen. Voor Luxemburg is van 2013 tot 2016 een sterke groei in het BBP waar te nemen waarna een sterke daling volgt in 2017. In Nederland en België is deze grote BBP-groei er niet, maar stijgt deze geleidelijk tot in 2017 met in 2018 terug een afzwakking.

Inflatie

Als derde en laatste macro-economische variabele wordt inflatie (INFL) opgenomen in het model. Naceur & Omran (2011) wijzen erop dat er in de literatuur reeds een positief verband gevonden werd tussen inflatie en winstgevendheid. Hogere inflatie wordt geassocieerd met hogere rentes op leningen en dus hogere inkomsten. Hoewel deze associatie logisch lijkt, kunnen banken te laat anticiperen op hogere inflatie en bestaat de mogelijkheid dat de kosten van de bank sneller zullen stijgen dan hun inkomsten. Dit kan een negatief effect veroorzaken op de winstgevendheid (Naceur & Omran, 2011). Ook Tarus et al. (2012) halen zowel het positieve als negatieve effect aan, maar hun onderzoek toont een positief verband tussen inflatie en de NIM. Dit effect werd eerder door Demirgüc-Kunt & Huizinga (1999) vastgesteld. In dit onderzoek wordt een positief verband verwacht tussen de inflatie en de NIM en ROA. Figuur 9 toont het verloop van de inflatie per land in onze dataset. De invoer van de negatieve rentevoeten diende om de economie terug te stimuleren en om een periode van deflatie te voorkomen. Op Figuur 9 is het kantelpunt in 2014 mooi te zien. België kende opnieuw een stijging in de inflatie terwijl Nederland en Luxemburg de verdere daling wisten in te perken om in 2016 opnieuw een stijging te noteren in de inflatie.

-2 -1 0 1 2 3 4 5 2011 2012 2013 2014 2015 2016 2017 2018

BBP-Groei

BE NL LUX Figuur 8: BBP-Groei27

Grootte van de bank

Een eerste bankspecifieke variabele die wordt opgenomen is de grootte van de bank. Deze variabele wordt berekend aan de hand van het logaritme van de totale activa (l_totact) (Athanasoglou et al., 2008; Borio et al., 2015; Naceur & Omran, 2011). De invloed van de grootte van een bank op de winstgevendheid is tweevoudig. Enerzijds wordt verwacht dat grotere banken efficiënter zijn dan hun kleinere tegenhangers en dat schaaleffecten de winstgevendheid positief beïnvloeden (Molyneux et al., 2019; Olson & Zoubi, 2011). Verder vinden Regehr & Sengupta (2016) dat de groei van banken een positief verband kent met de winstgevendheid in termen van ROA. Anderzijds kunnen banken té groot worden en dit kan een negatief effect veroorzaken door onder andere bureaucratie (Athanasoglou et al., 2008).

Kapitalisatie

Als tweede bankspecifieke variabele wordt de kapitalisatie van banken opgenomen, uitgedrukt als het eigen vermogen op de totale activa (ETA). Dit is een indicator voor de kapitaalsterkte van een bank. Op basis van de literatuur van Campmas (2020) wordt een positief verband verwacht tussen de kapitalisatie en winstgevendheid. Molyneux et al. (2019) halen een tweeledig effect aan van kapitalisatie op winstgevendheid. Zo kan extra kapitaal er enerzijds voor zorgen dat er meer risico genomen wordt en anderzijds kan dit lijden tot het verminderen van de moral hazard en hebben banken sterkere stimuli om hun processen te monitoren. In het onderzoek van Bouzgarrou et al. (2018) en Demirgüc-Kunt & Huizinga (1999) wordt een positief verband gevonden tussen de ETA-ratio en de ROA. Daarnaast vinden Bouzgarrou et al. (2018) een negatief verband met de NIM terwijl Demirgüc-Kunt &

28

Huizinga (1999) ook met de NIM een positief verband vonden. Op basis van de literatuur kan er dus geen verwachting vooropgesteld worden. Op Figuur 10 zien we vanaf 2015 een stijging in de ETA-ratio. Deze stijging kan mogelijks een reactie zijn op de beslissing om de rentevoet onder 0 te laten dalen.

Kredietrisico

Verder wordt het kredietrisico in rekening genomen. Dit wordt gedefinieerd als de voorzieningen op verliezen van leningen tegenover de totale activa (LLPTA). Deze variabele kan geïnterpreteerd worden als de kwaliteit van de activa die rente genereren (Bouzgarrou et al., 2018). Onder normale rentevoeten is het verband tussen kredietrisico en winstgevendheid negatief (Kosmidou, Pasiouras, & Tsaklanganos, 2007). Ook Nguyen (2012) vond een negatief verband tussen het kredietrisico en risk-adjusted return on average equity (RAROAE) en risk-adjusted return on average assets (RAROAA) die hij als maatstaven voor winstgevendheid gebruikt. De verwachting is dat deze ratio een negatief verband kent met de NIM en ROA. Op Figuur 11 zien we een piek van de LLPTA in 2015 met daarna een sterke daling. Dit betekent dat banken minder provisies aanhouden en minder risico zouden lopen. Dit spreekt echter de literatuur van Grandi & Guille (2020) en Heider et al. (2019) tegen.

29

Efficiëntie

De volgende bankspecifieke variabele is de efficiëntie van het management van de bank. Dit wordt gemeten als kosten gedeeld door inkomsten (COSTINC). Molyneux et al. (2019) stellen dat een efficiënter management (en dus een lagere ratio) ervoor zal zorgen dat de kosten per eenheid van de bank dalen en de inkomsten stijgen. Een negatief verband zou zich dus moeten vertonen in de resultaten. Op Figuur 12 is te zien dat de cost to income ratio sinds 2014 een stijging vertoont met een kleine daling in 2017. Banken worden dus minder efficiënt wat een negatieve invloed zou moeten hebben op de winstgevendheid in termen van NIM en ROA.

Figuur 11: Gemiddelde Loan Loss Provisions to Total Assets Ratio

30

Diversificatie

Als laatste bankspecifieke variabele wordt de diversificatie bekeken aan de hand van de ratio ‘niet-interest inkomen/totaal inkomen’ (DIV). Dit is een belangrijke ratio in ons model aangezien banken sinds het verlagen van de rentevoet hun hoeveelheid niet-interest activiteiten verhoogd hebben. In de literatuur is er onenigheid over het effect van deze ratio op de winstgevendheid (Campmas, 2020). Zo vinden Demirgüc-Kunt & Huizinga (1999) dat diversificatie tot een lagere winstgevendheid leidt terwijl Elsas, Hackethal, & Holzhäuser (2006) vinden dat meer niet-interest inkomen leidt tot een hogere winstgevendheid.

In Tabel 3 worden de verwachte tekens van de variabelen samengevat. Het valt op dat er in de literatuur geen eenduidig verband gevonden wordt tussen enkele variabelen en de winstgevendheid van banken.

Variabele Verwacht teken in de regressies

Beleidsrente ECB (d_IRATE) -

Concurrentiegraad (HHI) ± BBP-Groei (GDPG) + Inflatie (INFL) + Grootte (L_TOTACT) ± Kapitalisatie (ETA) ± Kredietrisico (LLPTA) - Efficiëntie (COSTINC) - Type (d_TYPE*d_IRATE) + Diversificatie (DIV) ±

Tabel 3: Verwacht teken van de variabelen

0,25 0,3 0,35 0,4 0,45 0,5 2011 2012 2013 2014 2015 2016 2017 2018

Gemiddelde diversificatie

31

7. Resultaten

In tabel 4 worden de regressieresultaten van de unbalanced data besproken. We gaan enkel deze regressies bespreken omdat de resultaten overeenkomen met deze van de balanced data. In bijlage 2 worden voor de volledigheid ook deze regressieresultaten meegegeven, net als de volledige resultaten voor de unbalanced data.

Model: Fixed-effects

Using 367 (NIM) and 365 (ROA) observations Included 49 cross-sectional units

NIM ROA

Coëfficiënt P-waarde Coëfficiënt P-waarde

constant 4,826 0,0005 *** 6,954 0,3452 d_IRATE −0,158 0,0153 ** 0,114 0,4251 HHI −14,678 0,0168 ** 5,411 0,7391 GDPG −0,000282 0,9888 −0,0873 0,0920 * INFL 0,0103 0,5997 −0,0455 0,4231 l_TOTACT −0,122 0,0550 * −0,320 0,4237 ETA −0,0105 0,0231 ** −0,0129 0,7686 LLPTA 2,480 0,1647 −63,335 <0,0001 *** COSTINC −0,000773 0,2173 −0,0160 <0,0001 *** D_TYPE_D_IRAT 0,180 0,0007 *** 0,219 0,0577 * DIV −0,229 0,0030 *** −1,094 <0,0001 *** Within R² 0,11 0,40 LSDV R² 0,93 0,71

*=significantieniveau van 10%, **=significantieniveau van 5%, ***=significantieniveau van 1% Tabel 4: Regressieresultaten

De within R-Squared is 0,11 voor het model met NIM als afhankelijke variabele en 0,40 voor het model met ROA als verklarende variabele. De within R-Squared geeft aan dat respectievelijk slechts 11% en 40% van de variantie voor de afhankelijke variabelen (NIM en ROA) verklaard kan worden door het model. De verklaringskracht van de regressie met NIM als afhankelijke variabele is vrij laag (0,11), de opgenomen variabelen slagen er dus niet in om de veranderingen in de NIM te verklaren. De verklaringskracht van de regressie met ROA als afhankelijke variabele is (0,40). De resultaten hieronder besproken moeten met

32

voorzichtigheid geïnterpreteerd worden, maar geven wel een indicatie van het verband dat er bestaat met de NIM en ROA.

Eerst en vooral worden de variables of interest uit het model besproken. Aan de hand van deze variabelen worden namelijk de hypothesen getoetst. Daarna volgt een bespreking van de significante controlevariabelen.

Voor de eerste hypothese, die stelt dat de invoering van negatieve beleidsrente een negatief effect heeft op de winstgevendheid, wordt de variabele beleidsrente (d_IRATE) besproken. Er is een significant effect zichtbaar op de NIM met een coëfficiënt van -0,16. De overgang naar een negatieve beleidsrente doet de netto interest marge van de banken in onze sample dus extra dalen met 0,16. Deze invloed van de beleidsrente op de NIM ligt binnen de vooropgestelde verwachtingen. Er kan uit deze coëfficiënt besloten worden dat de negatieve beleidsrente een negatieve impact heeft op de NIM van banken wat in lijn ligt met de bevindingen van Molyneux et al. (2019). Wat het effect van de invoering op de ROA betreft, zien we geen significant resultaat en is de coëfficiënt zelfs positief. Banken zijn dus in staat om bij een verandering naar negatieve beleidsrente de rendabiliteit van het totaal vermogen te behouden. Dit gaat in tegen de verwachtingen maar ligt in lijn met de bevindingen van Scheiber et al. (2016). Als het effect op de NIM en ROA vergeleken wordt, kan er gesteld worden dat banken in de Benelux erin slagen om het negatieve effect op de NIM op te vangen. Als tweede hypothese werd er vooropgesteld dat LD-banken minder invloed ondervinden van de invoering van de negatieve beleidsrente dan HD-banken. Om dit effect meetbaar te maken werd er een interactieterm toegevoegd aan het model die het extra effect op de NIM of ROA ging weergeven van een LD-bank bij een negatieve beleidsrente. Bij de resultaten op de NIM is de coëfficiënt van de interactieterm positief en significant. Hieruit kan geconcludeerd worden dat de NIM van LD-banken minder aangetast wordt bij de verandering naar negatieve rentevoeten dan HD-banken. LD-banken worden dus minder beïnvloed door de negatieve beleidsrente dan HD-banken. Deze resultaten komen overeen met wat Demiralp et al. (2019) en Grandi & Guille (2020) vonden. Ook voor de ROA is er een significant en positief effect waar te nemen. We kunnen hieruit besluiten dat de tweede hypothese niet verworpen wordt. De impact van de negatieve beleidsrente is dus kleiner op LD-banken dan op banken die meer gefinancierd zijn door deposito’s.