DETERMINANTEN VAN TRAININGSBUDGET IN

ACCOUNTINGBEDRIJVEN: IN WELKE MATE

RAPPORTEREN BELGISCHE ONDERNEMINGEN

IN

DE

SOCIALE

BALANS

OVER

HET

TRAININGSBUDGET?

aantal woorden: 11.248Henri Van den Storme

Studentennummer: 01808661Promotor: Prof. dr. Evelien Opdecam

Masterproef voorgelegd voor het behalen van de graad master in de Handelswetenschappen - Fiscaliteit

VERTROUWELIJKHEIDSCLAUSULE

PERMISSIONOndergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

WOORD VOORAF

Mijn naam is Henri Van den Storme, student aan de Universiteit Gent. Deze paper is geschreven naar aanleiding van het afstuderen in de studierichting Master of Science in de Handelswetenschappen – Fiscaliteit. Het onderwerp sprak mij aan aangezien nog zo goed als geen onderzoek is gevoerd naar wie er nu precies rapporteert in de accountingsector. Zoals iedereen hoopte ik dat mijn stage een instap zou zijn naar de professionele wereld. Jammer genoeg gooide Covid-19 roet in het eten. Het spijtige aan deze vroegtijdige stopzetting is de gemiste kans om extra informatie te bemachtigen omtrent deze paper. De totstandkoming kon uiteraard niet enkel van mijn zijde komen. Vooraleerst wil ik mijn promotor, prof. dr. Evelien Opdecam, bedanken voor de continue steun en haar duidelijke richtlijnen. Daarna zou ik graag mijn vriendin bedanken, die mij altijd bijstond tijdens het schrijven van deze paper. Finaal zou ik graag mijn ouders bedanken die het mogelijk maakten om deze studierichting te volgen.

Ik hoop met deze paper een betere kijk te geven op de accountancysector op vlak van rapporteren op de sociale balans. Daarnaast hoop ik deze sector aan te sporen efficiënter en beter te laten rapporteren op de sociale balans, alsook de overheid te stimuleren transparantere richtlijnen te scheppen omtrent dit onderwerp. Deze motivatie kan er voor zorgen dat toekomstig onderzoek vereenvoudigd wordt.

PREAMBULE CORONA

Het onderzoek ging als volgt tewerk. Eerst werd een grondige literatuurstudie uitgevoerd. Hierna werden gegevens geëxtraheerd uit de databank Bel-First. Deze gegevens werden geanalyseerd en omgezet in klare taal. Initieel heeft het Covid-19 virus, afgezien van enkele persoonlijke tegenslagen geen invloed gehad op dit onderzoek.

INHOUDSOPGAVE

Vertrouwelijkheidsclausule ... I Woord vooraf ... II Preambule Corona ... III Lijst gebruikte afkortingen ... V Lijst met tabellen en figuren ... VI

1 Inleiding en context ... 1

2 Contributie en onderzoeksvraag ... 4

3 Structuur ... 4

4 Literatuuroverzicht ... 5

4.1 De veranderende rol van accountants ... 5

4.2 Levenslang leren ... 7

5 De Sociale Balans ... 13

5.1 De sociale balans: internationaal ... 15

6 Determinanten van het onderzoek ... 16

7 Onderzoek ... 20

7.1 Beschrijving van het onderzoek ... 20

7.2 Uitwerking van de onderzoeksvragen ... 26

7.2.1 Onderzoeksvraag 1: Is het landsgedeelte bepalend voor de mate waarin boekhoudondernemingen rapporteren over hun opleidingsbudget? ... 27

7.2.2 Onderzoeksvraag 2: Is de grootte van de onderneming bepalend bij de rapportering van de sociale balans? ... 30

7.2.3 Onderzoeksvraag 3: Hangt de juistheid van het rapporteren af van het aantal vrouwen in de onderneming? ... 33

7.2.4 Onderzoeksvraag 4: Hangt de stedelijke ligging van het accountingbedrijf af van de rapportering? ... 34

7.2.5 Onderzoeksvraag 5: Hangt de rapportering af van de hoogte van het personeelsverloop? ... 36

8 Conclusie ... 38

9 Discussie beperkingen van het onderzoek en aanbevelingen naar toekomstig onderzoek .... 39

LIJST GEBRUIKTE AFKORTINGEN

IoT Internet of Things

OESO Organisatie voor Economische Samenwerking en Ontwikkeling IT Informatietechnologie

IS Informatiesystemen

IFAC International Federation of Accountants CPD Continuing professional development IES International Educational Standard Kmo Kleine en middelgrote ondernemingen Vzw Vereniging zonder winstoogmerk NBB Nationale Bank van België

VTE Voltijdse Equivalenten

NACE Algemene Nomenclatuur van de Economische Activiteiten in de Europese Gemeenschappen

LIJST MET TABELLEN EN FIGUREN

Tabel 1 Aantal ondernemingen per provincie ... 23

Tabel 2 Aantal ondernemingen per gewest ... 24

Tabel 3 Ligging van de ondernemingen ... 24

Tabel 4 Groottecriteria van de ondernemingen ... 25

Tabel 5 Gemiddeld opleidingsbudget per werknemer per categorie onderneming ... 25

Tabel 6 personeelsverloop ... 26

Tabel 7 Aantal rapporterende ondernemingen ... 26

Tabel 8 Rapporteren per gewest ... 27

Tabel 9 Logistische regressie gewesten ... 28

Tabel 10 ANCOVA-analyse, gemiddeld trainingsbudget per werknemer in relatie met de gewesten ... 29

Tabel 11 Post-Hoc analyse -verschil in trainingsbudget per werknemer tussen gewesten... 29

Tabel 12 rapporteren per grootte onderneming ... 30

Tabel 13 Logistische regressie grootte van de onderneming ... 31

Tabel 14 ANCOVA-analyse, gemiddeld trainingsbudget per werknemer in relatie met grootte van de onderneming ... 32

Tabel 15 Post-Hoc analyse - Verschil in trainingsbudget per grootte onderneming ... 32

Tabel 16 verhouding man/vrouw ... 33

Tabel 17 Logistische regressie vrouwen in onderneming ... 34

Tabel 18 Logistische regressie geografische ligging ... 35

Tabel 19 Levene's Test gebaseerd op het gemiddeld trainingsbudget per werknemer ... 35

1 Inleiding en context

Gedurende geruime tijd is het algemeen geweten dat levenslang leren de orde van vandaag is. Door de aanhoudende veranderingen in het arbeidslandschap worden vele personen gedwongen tot levenslang leren. Niet dat levenslang leren slecht is, integendeel. Levenslang leren zorgt ervoor dat personeel en bestuurders een continue stroom aan nieuwe informatie over zich krijgen. Dit zorgt er voor dat deze personen een onafgebroken stroom aan vernieuwing meemaken. Deze versnelde instroom aan informatie heeft veel te maken met de grote veranderingen in de technologie.

Spitz-Oener (2006) onderzocht of de verhoogde vraag naar meer gekwalificeerd personeel kon gelinkt worden aan de technologische veranderingen van de laatste jaren. Hieruit blijkt dat een beroep vandaag veel meer complexiteit heeft en daarmee ook een hoger vaardigheidsniveau vereist dan vroeger. Vroeger werden computers enkel gebruikt om kleine basistaken te vervullen. Tegenwoordig moet een accountant goed met een computer overweg kunnen vooraleer de accountant aan de slag kan gaan (Spitz-Oener, 2006).

Door de continue veranderingen in de technologie is het communiceren met elkaar sterk veranderd. Waar vroeger een vaste lijn nodig was of een faxapparaat, is nu één mobiele telefoon voldoende. Het feit dat deze mobiele telefoon immers meer kan dan een vaste lijn en een faxapparaat samen, betekent dat er een enorme technologische verandering heeft plaatsgevonden en nog altijd plaats vindt (Card & DiNardo, 2002). Tegenwoordig is het zelf mogelijk om de verwarming aan te zetten, de lichten aan te doen, een poort open doen en zo veel meer gewoon via een simpele applicatie op een smartphone. Dit is tevens een goed voorbeeld van “Internet of Things” (IoT). IoT is een netwerk van objecten die verbonden zijn met elkaar en zo gegevens verzamelen en delen met de omgeving. Deze objecten worden verbonden door het internet. Denk maar aan een parkeerhulp in grote steden.

Via een applicatie op een smartphone wordt de persoon genotificeerd indien er een parkeerplaats vrij is in de dichte nabijheid van het voertuig.

Het nadeel aan deze technologische vooruitgang alsmede IoT is dat er steeds minder privacy in de wereld is. Denk maar aan Geolocation. Met Geolocation kan iemand uw locatie traceren gewoon omdat een gsm een bepaald signaal uitzendt dat wordt opgeslagen op het internet. Tevens is de balans tussen werk en vrije tijd aanzienlijk gekrompen. Door de constante aanwezigheid van technologie rondom ons is het quasi onmogelijk om even afstand te nemen van het werk. Door deze veranderingen wordt meer en meer een onderscheid gemaakt tussen traditionele werknemers die in het bedrijf fysiek aanwezig zijn en on-line werknemers die niet zonder internetverbinding kunnen werken. Een onderzoek uitgevoerd door Jacukowicz & Merecz-Kot (2020) toonde aan dat on-line werknemers minder tevreden zijn over de balans tussen werk en vrije tijd dan traditionele werknemers. De grootste boosdoener hiervan is, zoals hierboven vermeld, de continue aanwezigheid van internet en technologie (Jacukowicz & Merecz-Kot, 2020).

Bovenstaand werd de balans tussen werk en vrije tijd aangehaald. Volgens een enquête van Statbel, het Belgische statistiekbureau, blijkt dat hooggeschoolden meer hinder ondervinden om een balans te krijgen tussen werk en vrije tijd dan laag- en middelgeschoolden. De reden die hiervoor aangehaald wordt is hoofdzakelijk de veeleisendheid van de job, een lange verplaatsing naar het werk en lange werkdagen (Statbel, 2019).

Door deze technologische vooruitgangen worden ondernemingen gehouden zich te focussen op levenslang leren. Levenslang leren kan zich uiten in “on-the-job training”, het volgen van seminaries of het bijwonen van gastcolleges. Tegenwoordig is er steeds meer vraag naar hoog gekwalificeerde werknemers. Hierdoor is er in de leeromgevingen, met name in de scholen een reformatie aan de gang. De manier van lesgeven wordt aangepast aan de noden van de markt. Opmerkelijk is dat vooral jongeren de kans grijpen om bijgeschoold te worden. Oudere werknemers staan vaak sceptisch tegenover de nood aan levenslang leren.

De gedachtegang van “binnen een paar jaar ben ik toch met pensioen” is dus volledig verkeerd. Daarom wil de Vlaamse overheid een ingrijpende hervorming doorvoeren in het volwassenonderwijs om op die manier toch deze oudere groep te motiveren om bij te leren. Volgens de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) is het belangrijk om de zogenaamde 21ste -eeuwse vaardigheden en attitudes aan te leren in plaats van

specifieke technieken die na enkele jaren overbodig blijken te zijn. Onder deze vaardigheden en attitudes worden ondernemerschap, digitale geletterdheid, creativiteit, werkethos, probleemoplossend denken en verantwoordelijkheidszin verstaan. Door de hervorming in het volwassenonderwijs worden deze personen klaargestoomd om zich snel aan te passen aan de veranderingen (Boeve, 2018).

Tegenwoordig wordt van een accountant verwacht dat de job zo efficiënt en snel mogelijk afgewerkt wordt. Meer en meer wordt er van de accountant verwacht dat deze een adequaat niveau van digitale geletterdheid heeft. Dit wil zeggen dat een accountant het gebruik van informatietechnologie (IT) zoals spreadsheets en databanken onder de knie moet hebben. Zo heeft een junior accountant die net de schoolbanken verlaten heeft en als starter aan het werk gaat meer kennis van IT dan een senior accountant die al enkele jaren bij een accountancy bedrijf werkt. Dit komt mede door de aanpassingen in de lesprogramma’s van hogescholen en universiteiten. Continue bijscholing van werknemers om deze klaar te stomen voor de digitale wereld is van vitaal belang (Chang & Hwang, 2002).

2 Contributie en onderzoeksvraag

Er zijn al een aanzienlijk aantal onderzoeken naar de impact van het effectief investeren in levenslang leren bij werknemers en werkgevers. Bij deze onderzoeken is het belang van de financiële impact voor de ondernemingen van groot belang. Ook de veranderende rol van de accountant is de wereld niet ontgaan. Door de aanhoudende technologische veranderingen worden accountants immers verplicht zich op regelmatige basis bij te scholen. In het verleden werden al talloze onderzoeken gevoerd naar de implicaties van training op de werkvloer en de gevolgen voor de werknemer en de werkgever. Echter zijn er zo goed als geen onderzoeken gevoerd naar hoe Belgische ondernemingen rapporteren op de sociale balans. Het ontbreekt hier aan empirisch onderzoek omtrent het aangeven van trainingsbudgetten van Belgische ondernemingen.

Het doel van deze thesis is om dit gebrek in zekere mate op te vullen door de verschillen in aangifte tussen kleine, middelgrote en grote ondernemingen in België te onderzoeken alsook de verschillen naargelang regio en provincie te bekijken. Ter conclusie is dit de onderzoeksvraag:

Determinanten van trainingsbudget in accountingbedrijven: in welke mate rapporteren Belgische ondernemingen in de sociale balans over het trainingsbudget?

De opzet van deze thesis is deze vraag op een heldere en duidelijke manier te beantwoorden. Om dit in goede banen te leiden, geeft de volgende paragraaf een overzicht van de opdeling van deze thesis.

3 Structuur

Deze thesis is als volgt opgebouwd: eerst zal er een literatuuroverzicht gegeven worden omtrent eerder onderzoek. Verder zullen de onderzoeksvragen aangebracht worden. Hierna zal de manier van onderzoeken uitgelegd worden samen met een grondige discussie. Er wordt geëindigd met een conclusie alsmede de beperkingen van het onderzoek.

4 Literatuuroverzicht

4.1 De veranderende rol van accountants

In deze tijd zijn accountants geen simpele “bean counters” meer. Door de continue technologische en sociale revoluties worden accountants gezien als zakelijke adviseurs die in nauw contact staan met hun klanten en alsook bijkomende waarde creëren voor hun klanten. Hierdoor komt het creëren van waarde centraal te staan. Doordat de rol van de accountant veranderd is, kunnen bepaalde uitdagingen beter gekaderd en opgespoord worden, waardoor er efficiënter gewerkt kan worden. Zo is de accountant een belangrijke strategische partner in de onderneming. Het is de bedrijfsleider die de strategie moet uitwerken, maar de accountant zal, als adviseur zijnde, de ondernemer ondersteunen in de implementatie van de strategie (De Bruyckere , Verplancke, Everaert, Sarens, & Coppens , 2017).

Volgens de maarteditie van Accountancy & Tax (1/2015) wordt er beweerd dat binnen de tien jaar de louter boekhoudkundige taken nog slechts tien procent van het algemene takenpakket van de accountant/ adviseur zal uitmaken. Dit gaat hand in hand met de uitbreiding van accountant naar adviseur. Maar ook de technologische veranderingen hebben hier mee te maken. Doordat verscheidene processen gefaciliteerd worden door informatica, is er meer tijd om effectief advies te verlenen aan de klanten (De Bruyckere , Verplancke, Coppens, Everaert, & Sarens, 2015).

De laatste jaren speelt informatietechnologie (IT) een belangrijke rol in de wereld van accounting. IT heeft de manier waarop data wordt opgeslagen, verwerkt, verzameld en verdeeld onder de stakeholders van een onderneming drastisch veranderd. Deze grote verandering had een sterke invloed op hoe een accountant te werk gaat. De integratie van IT had als doel dat bepaalde basisprocessen geautomatiseerd werden zoals de input van data, sorteren en nog andere basisberekeningen (Damasotis, Trivellas, Santouridis, & Tsifora, 2015).

De volgende jaren werden nieuwe informatiesystemen (IS) toegevoegd zoals database management en systemen die de communicatie tussen de gebruikers bevorderde. Door de snelle verandering van de IT werden ook nieuwe systemen toegevoegd zoals het “accounting information system”. Deze veranderingen brachten nieuwe uitdagingen en opportuniteiten met zich mee. Het boekhoudkundige landschap was voorgoed veranderd. Door deze veranderingen werden accountants verplicht zich ook aan te passen. (Damasotis, Trivellas, Santouridis, & Tsifora, 2015).

Volgens Heagy en Gallun (1994) moet een accountant die net start met werken over enkele basiscompetenties beschikken. Accountants moeten niet enkel weet hebben van spreadsheets en accountingsystemen, maar ook van telecommunicatie, systeemontwikkeling en Database Management Systemen. Volgens Heagy en Gallun (1994) is de kennis van spreadsheets nog altijd de belangrijkste competentie bij een accountant met als tweede belangrijkste competentie dat de accountant een goede kennis moet hebben van Database Management Systemen. Daarnaast is het kunnen werken met een tekstverwerker zoals Microsoft Word, Google Docs of OpenOffice een niet te vergeten competentie (Gallun, 1994).

Door de opkomst van het internet is de manier van werken ook veranderd. Accountants kunnen steeds sneller en eenvoudiger bepaalde materie opzoeken in vergelijking met vroeger. Volgens het onderzoek van Marriott, Marriott en Selwyn (2004) is de invloed van internet vooral te merken op de schoolbanken. Volgens dit onderzoek blijkt het dat jongeren het belangrijk vinden om efficiënt te kunnen opzoeken op het internet. Echter wil dit niet zeggen dat de onderzochte personen online lessen willen volgen. Immers is het belang van sociaal contact alsook het ontwikkelen van een sociaal karakter belangrijk naar de toekomst toe (Marriott, Marriott, & Selwyn, 2004).

4.2 Levenslang leren

Volgens Pincus, Stout, Sorensen, Stocks & Lawson (2016) is door de continue verandering in het accountingmilieu steeds meer nood aan een aangepaste educatiemethode. Steeds meer worden basishandelingen geautomatiseerd en uitbesteed. De technologische vooruitgang heeft ervoor gezorgd dat academisch onderzoek vereenvoudigd en verbeterd werd. Niettegenstaande er op vlak van onderzoek een grote vooruitgang werd geboekt, is de manier van lesgeven achtergebleven. De materie en de manier waarop de materie aan universiteitsstudenten wordt meegegeven is nagenoeg onveranderd gebleven (Pincus, Stout, Sorensen, Stocks, & Lawson, 2016).

Tegenwoordig is het een vereiste om, na het verlaten van de schoolbanken, eerst nog een aantal maanden een betaalde stage loopt. Het aantal maanden verschilt weliswaar van onderneming tot onderneming, maar het principe blijft hetzelfde. Met het lopen van deze stage worden de verworven competenties getest en wordt er gekeken naar de capaciteiten van de stagiair (Wilson, 2011). Volgens Hill (2016) heeft het afnemen van zelfevaluaties bij studenten accounting een positieve invloed op hun academische prestaties. Tevens is zelfevaluatie belangrijk met betrekking tot de manier waarop studenten naar leerstof kijken en deze ervaren. Hierbij is het belangrijk dat de studenten in een omgeving werken waar zelfevaluatie aangemoedigd wordt. Uit onderzoek blijkt dat studenten die verplicht een zelfevaluatie moeten invullen, zonder enige motivatie, minder goede prestaties leveren in school (Hill, 2016).

Er is een grote nood aan levenslang leren in de accountingsector. In 2004 werd het leerlandschap voorgoed veranderd door de International Federation of Accountants (IFAC). Deze organisatie bracht een nieuwe standaard uit genaamd “International Educational Standard 7” (IES 7). Deze standaard had als bedoeling dat de participerende organen verplicht continuing professional development (CPD) schema’s moesten instellen in hun ondernemingen.

CPD is een groepering van verschillende activiteiten zoals participeren in conferenties en meetings, seminaries en on-the-job training. Deze schema’s kunnen op verschillende manieren geïmplementeerd worden. Vooraleerst is er de input-based methode, die de werknemer verplicht een bepaald aantal uren training te volgen. Ten tweede is er de output-based methode. Deze methode vereist van de werknemer die een bepaalde opleiding of opleidingen heeft gevolgd, dat diezelfde werknemer de verworven kennis hiervan ook toont. De derde mogelijkheid is een combinatie van de input -en de output-based methode. Participerende ondernemingen die gebruik maken van de input-based methode, hebben de verplichting om hun werknemers een bepaald aantal uur verplichte training op te leggen. Volgens de IFAC is er een minimum van twintig uur training per professionele accountant. De IFAC verplicht elke participerende onderneming om deze minima toe te passen, ongeacht de grootte van de onderneming of de sector waarin geopereerd wordt (IAESB, 2012).

Opeenvolgend legt deze standaard aan de participerende organen op om zich te engageren in het levenslang leren van professionele accountants. De uitgave van de IES 7 bracht echter een groot probleem met zich mee. In deze uitgave stond immers niet duidelijk vermeld wat levenslang leren juist betekent. Daarmee heeft de IFAC in 2012 de IES 7 opnieuw opgesteld, om zo een duidelijker beeld te scheppen van wat levenslang leren nu precies is (Lindsay, 2015).

De participerende organen hebben ongetwijfeld inspanningen geleverd om persoonlijke carrièregewijze ontwikkelingen zo veel mogelijk te bevorderen. Echter blijkt dat de focus op deze twee veel te bekrompen is. Volgens de IFAC zijn deze organen te veel gefocust op de korte termijn verandering van hun werknemers in plaats van de mogelijkheid om effectief levenslang te leren. CPD is immers een instrument dat over vele jaren loopt en niet op korte termijn werkt.

Ook moet er een onderscheid gemaakt worden tussen formeel en informeel leren. Bij formeel leren zal er gebruik gemaakt worden van een effectieve training. Het hoofddoel van formeel leren is dus het vergaren van kennis over bepaalde zaken. Zo kan het zijn dat de accountant verplicht enkele seminaries moet bijwonen of een cursus krijgt om te leren.

Informeel leren is hoofdzakelijk incidenteel en ontstaat voornamelijk door relaties met andere werknemers (Hilary, 2012). Deze methodes werden in het verleden al anders benoemd om ze voor iedereen duidelijker te maken. Zo werd informeel leren participatief leren genoemd en werd formeel leren verwoord als leren via acquisitie. Niettegenstaande deze benamingen verduidelijkend werken, is het meten van informeel leren geen evidentie. Dit komt doordat informeel leren vooral voorkomt uit werk-gerelateerde relaties, wat het meten beduidend bermoeilijkt (Byrne & Flood*, 2003).

Maar zijn deze methodes nu eigenlijk doeltreffend? Het gevaar zit in hoe de accountant deze methodes percipieert. Indien de accountant deze training enkel vervolledigt doordat deze verplicht wordt opgelegd, zal het effect alsook miniem zijn. Het is belangrijk dat de accountant deze vorm van levenslang leren als nuttig ervaart om zo het maximale effect eruit te bewerkstelligen (Wessels, 2007).

Hierbij rijst de vraag naar de aftrekbaarheid van deze opleidingskosten. Vooraleer de opleidingskosten als beroepskost mogen afgetrokken worden, moeten ze voldoen aan bepaalde vereisten. Als eerste moeten de kosten in het belastbare tijdperk zijn aangegaan of gedragen om zo belastbare inkomsten te verwerven of te behouden.

Tevens moet u de echtheid van deze bedragen kunnen bewijzen met bewijsstukken. Kan dit niet, dan moeten er andere gemeenrechtelijke bewijsmiddelen ingeschakeld worden. Ten derde moet de hoogte van deze kosten gerechtvaardigd worden. Belangrijk is dat de gemaakte opleidingskosten aansluiten bij de huidige werkzaamheden die de werknemer uitvoert. Voldoen de opleidingskosten niet aan bovenstaande vereisten, is er nog altijd de mogelijkheid om (i) de werkelijke kosten te bewijzen of (ii) gebruik te maken van de forfaitaire aftrek van beroepskosten. Hieruit kan voor elk aanslagjaar maar één keuze gemaakt worden. Als er gebruik gemaakt wordt van de forfaitaire aftrek, dan kan er maximaal 3.670 euro afgetrokken worden voor werknemers en 2.200 euro voor bedrijfsleiders.

Hierbij is het aangewezen om gebruik te maken van het bewijzen van de werkelijke beroepskosten als deze beduidend hoger liggen dan het wettelijke forfait (Wolters Kluwer, 2020). Voor sommige ondernemingen is het echter niet eenvoudig om zomaar een opleidingsbudget op te stellen. Daarom heeft de Vlaamse Overheid een gunstregime ingesteld. Enkel kleine en middelgrote ondernemingen (kmo), eenmanszaken, vrije beroepen zoals artsen, advocaten, accountants etc. kunnen gebruik maken van de kmo-portefeuille voor opleiding of advies. An sich betekent dit dat deze categorie van ondernemingen recht kan hebben op een subsidie omtrent opleiding of advies.

Hieraan zijn enkele voorwaarden verbonden. Vooraleerst moeten de gerechtigden samenwerken met een geregistreerde dienstverlener, de exploitatiezetel van de onderneming moet gelegen zijn in het Vlaamse Gewest, deze ondernemingen moeten tot de privésector behoren en de kmo moet voldoen aan de Europese kmo-definitie. Deze definitie is afhankelijk van drie factoren: (i) het aantal werknemers, (ii) het omzetcijfer of het balanstotaal en (iii) de zelfstandigheid. Deze zelfstandigheid houdt in dat niet meer dan 25 procent van de onderneming in handen mag zijn van een onderneming die niet aan de Europese kmo-definitie voldoet. Bij een kleine onderneming is het aantal werknemers in voltijdse equivalenten (VTE) minder dan 50 en is de jaaromzet of jaarlijks balanstotaal in euro beiden niet hoger dan tien miljoen euro. Bij een middelgrote onderneming is het aantal werknemers in VTE minder dan 250 en is de jaaromzet of het jaarlijks balanstotaal in euro respectievelijk niet hoger dan 50 miljoen euro of 43 miljoen euro. Bij de VTE is het interessant te weten dat deeltijdse werknemers proportioneel worden toegewezen aan een VTE. Zo worden vier halftijdse werknemers gezien als twee VTE. Grote ondernemingen, verenigingen zonder winstoogmerk (vzw’s) en kmo’s in oprichting komen niet in aanmerking voor bovenvermelde kmo-portefeuille (Vlaamse Overheid, z.d.).

Nochtans heeft levenslang leren een positief effect op de carrière van een accountant en zijn werkgever. De accountant zal een verminderd risico op werkloosheid hebben alsook een hoger loon verkrijgen. Tevens zijn er meer doorgroeimogelijkheden voor werknemers die vrijwillig aan formeel leren doen. Daarnaast zal een werkloze die aan formeel leren gedaan heeft gemotiveerder zijn om een nieuwe job of uitdaging te zoeken (Herz, 2019).

Belangrijk hierbij is dat volgens Albert, Garcia-Serrano & Hernanz (2010) vooral de laaggeschoolde werknemers gebruik maken van de door de werkgever aangeboden trainingen. De laaggeschoolde werknemer zal dit zien als een kans om zich bij te scholen op bepaalde vlakken en zo de professionele vaardigheden bij te schaven. Deze trainingen zorgen er voor dat de werknemer zijn kans op werkloosheid verkleint en tegelijk meer kennis vergaart. Deze verruiming van kennis kan er ook voor zorgen dat het uiteindelijke loon zal stijgen. Opleidingen zorgen dus voor een grotere stabiliteit op de arbeidsmarkt (Albert, Garcia-Serrano, & Hernanz, 2010).

Voor de werkgever is het investeren in levenslang leren ook een goede zaak. De werkgever moet zijn werknemers immers zien als de belangrijkste schakel in de onderneming. Zonder adequaat personeel staat de werkgever nergens. Door het geven van meerdere trainingsmogelijkheden aan de werknemer zal er minder verloop zijn van werknemers in de onderneming. De loyaliteit van de werknemers ten opzichte van de werkgever zal hiermee ook versterkt worden.

De werknemer zal immers minder geneigd zijn de huidige functie te verlaten voor een andere functie binnen een andere onderneming (De Lange, Jackling, & Sunwardy, 2015).

Ook zal het geluksgevoel bij de job zelf hoger liggen dan bij werknemers die deze opportuniteiten niet hebben. Hierbij dient aangemerkt te worden dat bij ondernemingen die opleidingen aanbieden, de productiviteit hoger zal liggen dan bij vergelijkbare ondernemingen die geen opleidingen aanbieden. Volgens Brown & Danvers (2009) is er een positieve correlatie tussen het aanbieden van opleidingen aan werknemers en loonsverhoging (Brown & Danvers, 2009). Volgens een recente studie is er een bijkomend positief verband tussen loonsverhoging en

Zo blijkt dat bij een gemiddelde loonsverhoging van één procent de productiviteit stijgt met twee procent. Er kan dus vanuit gegaan worden dat het aanbieden van opleidingen en productiviteit ook een positief verband hebben (Konings, Sels, & Vanormelingen, 2008). De samenloop van het aanbieden van opleidingen, de daarmee gepaarde loonsverhogingen en de verhoogde productiviteit heeft daarmee als gevolg dat een onderneming die inspeelt op training en opleiding een betere voet aan de grond heeft in zijn desbetreffende sector (Roybark, 2008). Als laatste is de mogelijkheid tot aftrekbaarheid van het geïnvesteerde bedrag, zoals eerder vermeld, in de trainingen aftrekbaar, wat een goede incentive geeft aan de werkgever om te investeren in levenslang leren (Herz, 2019).

5 De Sociale Balans

In de sociale balans wordt specifieke informatie vermeld over het personeelsbestand. Deze informatie bestaat onder andere uit het aantal tewerkgestelden, het personeelsverloop en de opleidingen die ze hebben gekregen. De sociale balans is een balans die afzonderlijk opgesteld wordt, maar samen met de jaarrekening ingediend moet worden. Maar wie dient nu effectief een sociale balans in te dienen? In 1996 verplichtte de Nationale Bank van België dat elke Belgische onderneming die personeel tewerkstelt tot het invullen van een sociale balans.

In principe moet elke Belgische vennootschap die personeel tewerk stelt een sociale balans invullen. Volgens de Nationale Bank van België (NBB) moet elke Belgische vennootschap, vereniging of stichting die ten minste twintig personeelsleden in voltijdse equivalenten (VTE) tewerk stelt de sociale balans invullen. Enkel Verenigingen Zonder Winstoogmerk (vzw) en ondernemingen met een personeelsbestand van minder dan twintig VTE moeten geen sociale balans invullen. Opmerkelijk is dat ondernemingen naar buitenlands recht die in België een bijkantoor hebben ook een sociale balans moeten neerleggen. Deze sociale balans bevat echter enkel de gegevens van de in België gelegen bijkantoren.

Ook de grootte van de onderneming is van belang. Kleine en middelgrote ondernemingen (kmo) die een verkort schema mogen gebruiken voor hun jaarrekening, mogen ook gebruik maken van de verkorte sociale balans. De grenzen om te voldoen aan een kleine of middelgrote onderneming werden reeds eerder vermeld. Indien meer dan één van deze grenzen overschreden wordt, zal de onderneming verplicht een volledige jaarrekening moeten opstellen samen met een volledige sociale balans (Sociale Balans, z.d.).

Het volledig model bestaat uit vijf rubrieken. De eerste rubriek is de staat van de tewerkgestelde personen. Hierin vult de onderneming het aantal voltijdse en deeltijdse werknemers alsook de daadwerkelijk gepresteerde uren en de personeelskosten van de voltijdse en deeltijdse

De tweede rubriek gaat over de werknemers waarvoor de onderneming een Dimona-verklaring heeft ingediend of de werknemers die in het algemeen personeelsregister zijn ingeschreven. De Dimona-aangifte is een aangifte die verplicht moet ingediend worden bij de RSZ indien er aanwervingen of uitdiensttredingen van werknemers zijn. De derde rubriek betreft de uitzendkrachten en de vierde rubriek gaat over het personeelsverloop tijdens het boekjaar. De vijfde en laatste rubriek gaat over de opleidingen voor de werknemers tijdens het boekjaar. Hierin zet de onderneming onder andere het aantal betrokken werknemers en het aantal gevolgde opleidingsuren. Tevens wordt er een onderscheid gemaakt tussen formele en minder formele beroepsopleidingsinitiatieven.

Het verkorte model bestaat uit slechts drie rubrieken. De eerste rubriek omvat alle werknemers waarvoor de onderneming een Dimona-verklaring heeft ingediend of die zijn ingeschreven in het algemeen personeelsregister. Hierin wordt, in tegenstelling tot het volledig model, enkel het gemiddeld aantal werknemers en het daadwerkelijk aantal gepresteerde uren ingevuld. Er wordt geen onderscheid gemaakt tussen voltijdse en deeltijdse werknemers. De tweede rubriek gaat over het personeelsverloop tijdens het boekjaar. Hierin wordt een onderverdeling gemaakt tussen het aantal ingetreden en het aantal uitgetreden werknemers. De laatste rubriek is identiek dezelfde als deze van het volledig model, namelijk de inlichtingen over de opleidingen voor de werknemers tijdens het boekjaar. Ook hier wordt hetzelfde onderscheid gemaakt tussen formele en minder formele beroepsopleidingsinitiatieven.

5.1 De sociale balans: internationaal

Het invullen en het publiceren van de sociale balans is in België verplicht. Afhankelijk van de grootte van de onderneming zal de vorm van de sociale balans weliswaar afwijken. Bovenstaand werden de verschillen tussen de verkorte en de volledige sociale balans beknopt uitgelegd. Maar is dit voor elk land hetzelfde? Een kort antwoord hierop is neen. Echter een éénduidig antwoord vinden is niet evident. Immers heeft niet elk land dezelfde regels omtrent het aangeven van een sociale balans. Volgens de Richtlijn 2013/34/EU besliste de Europese Unie dat de sociale balans geen deel meer zou uitmaken van de rapportering van microvennootschappen en kleine vennootschappen. Hiermee ging de Belgische wetgever niet akkoord en verplichtte de micro -en kleine vennootschappen toch de sociale balans te laten rapporteren onder artikel 100 W. Venn. Hierdoor werd een uniforme wijze gecreëerd voor alle vennootschappen betreffende de opmaak en de openbaarmaking van de sociale balans (De Wielemaker & Wulteputte, 2016). Volgens artikel 36 van diezelfde richtlijn laat de Europese Unie de participerende landen toe om de micro-ondernemingen een verkorte versie van de sociale balans op te stellen. Elk land is hier dus vrij in om al dan niet een verkorte versie toe te passen (EUR-Lex, 2013).

6 Determinanten van het onderzoek

In het onderdeel levenslang leren werd er dieper ingegaan op de gewichtigheid van levenslang leren en het investeren daarin. Reeds eerder werd aangetoond dat dit niet enkel voordelen biedt voor de werknemer, maar ook voor de werkgever. Dat dit niet voor iedere onderneming haalbaar is, blijkt uit het aanzienlijke kostenplaatje dat deze investering teweeg brengt.

Maar hoe zit het nu met de manier van aangeven? Uit eerder onderzoek blijkt dat de regio waar de onderneming gevestigd is, in zekere mate de grootte van de opleidingsvoorziening bepaalt. Volgens Wijewardena & Yapa (1998) blijkt dat de opleidingsvoorzieningen sterk afhangen van de regio en dat grote ondernemingen zich veelal concentreren rond de grootste steden van een land, wat de opleidingsvoorzieningen ook beïnvloedt (Wijewardena & Yapa, 1998). Maar heeft de ligging van de onderneming ook invloed op hoe er gerapporteerd wordt? Hier is immers zo goed als geen literatuur van beschikbaar. Daaruit vloeit volgende onderzoeksvraag voort:

Onderzoeksvraag 1: Is het landsgedeelte bepalend voor de mate waarin boekhoudondernemingen rapporteren over hun opleidingsbudget?

Uit eerder onderzoek bleek ook dat de grootte van de onderneming een grote rol speelt in de mate van de beschikbare opleidingsvoorzieningen. Volgens onderzoek blijkt dat kleine ondernemingen minder financiële middelen hebben dan de grote of de internationale ondernemingen. Vervolgens resulteerde voorgaand onderzoek ook dat het niet is omdat een onderneming minder mogelijkheden heeft om over te gaan tot het geven van opleidingen, dat deze opleidingen automatisch van lagere kwaliteit zijn dan die van de grotere ondernemingen. Hieruit werd geconcludeerd dat de grote ondernemingen veel vaker kunnen en zullen investeren in het zogenaamde “human capital”, menselijk kapitaal genaamd. Tevens investeren grote ondernemingen grotere bedragen dan kleine ondernemingen (Panagiotakopoulos, 2020).

Volgens Albert et al. (2010) blijkt ook dat grote ondernemingen meer investeren in opleidingen. Deze studie toont aan dat 90% van de werknemers in een grote onderneming minstens één of meerdere opleidingen had verkregen. Verder wordt vastgesteld dat ondernemingen met een laag personeelsverloop meer investeren in opleidingen dan ondernemingen met een hoog personeelsverloop. Qua grootte van de onderneming werd er geen significant verschil gevonden (Albert et al., 2010).

Maar kan dit verschil in grootte van de onderneming ook doorgetrokken worden naar de aangifte op de sociale balans? Is er wel degelijk een verschil in correctheid van aangeven tussen grote, kleine en micro-ondernemingen? Hieruit vloeit volgende onderzoeksvraag voort:

Onderzoeksvraag 2: Is de grootte van de onderneming bepalend bij de rapportering van de sociale balans?

Het is al langer geweten dat het loon van een vrouw gemiddeld minder lager ligt dan een man voor dezelfde job. Dit heeft volgens onderzoek te maken met het vooroordeel dat een werkgever heeft ten opzichte van de vrouw. Zo denkt 40 procent van de werkgevers dat een vrouw minder moet verdienen omdat de kans op een loopbaanonderbreking groter is. Denk hierbij aan zwangerschappen en zorg voor de kinderen. Uit hetzelfde onderzoek blijkt ook dat de gemiddelde ratio omtrent inkomsten tussen de 60 en de 80 procent ligt. Dit betekent dat het loon van een vrouw gemiddeld maar 60 à 80 procent bedraagt voor dezelfde job die door een man wordt uitgevoerd (Terrell, 1992). Ook is vastgesteld dat werknemers die in een sector werken waarin hoofdzakelijk vrouwen werken (denk aan de zorgsector) minder verdienen dan een sector die gedomineerd wordt door mannen. Hier wordt geconstateerd dat werknemers die in een door vrouwen gedomineerde sector werken, ongeacht hun geslacht, minder extralegale voordelen verkrijgen dan werknemers in een door mannen gedomineerde sector (Hodges, 2020). Volgens de OESO is er geen significant verschil in het aantal opleidingen dat een werknemer krijgt kijkend naar het geslacht. Dit wil zeggen dat het aantal opleidingen dat een man aangeboden

Mochten er toch verschillen zijn, dan liggen deze veelal aan geslachtsdiscriminatie zoals reeds eerder vermeld, een langere afwezigheid of een oude ondernemingscultuur (Hansson, 2008). Oudere werkgevers zijn immers nog van mening dat de man geld moet verdienen en de vrouw aan de haard zit. Iedereen weet dat dit een gedachtegang is van lang vervlogen tijden. Er is echter nog geen literatuur terug te vinden omtrent de link tussen geslacht en de manier van aangeven. Daaruit vloeit volgende onderzoeksvraag voort:

Onderzoeksvraag 3: Hangt de juistheid van het rapporteren af van het aantal vrouwen in de onderneming?

Zoals eerder vermeld§ zal onderzocht worden of het gewest invloed heeft op de rapportering. Volgens eerder onderzoek blijkt dat er een verband is tussen de hoeveelheid aan opleidingen die een werknemer krijgt en de ligging van het accountingbedrijf. Zo is vastgesteld dat een accountingbedrijf gelegen in grootsteden of in centrumsteden gemiddeld meer opleidingen zal geven aan zijn werknemers dan ondernemingen die buiten deze steden gevestigd zijn. Volgens Halabi (2015) heeft dit te maken met de concentratie aan ondernemingen in de grote steden. Een industrieterrein in een grootstad zal veel meer omliggende ondernemingen tellen. De grootte van de stad is immers belangrijk voor de aantrekkingskracht van andere ondernemingen. Zo zal er een grotere mate van concurrentie zijn in deze steden, wat de onderneming verplicht zich te onderscheiden van de anderen. Door meer opleidingen aan te bieden zal, zoals eerder aangewezen, het personeelsverloop lager zijn en het geluksgevoel groter zijn. Door dit lager personeelsverloop zal de werkgever minder tijd moeten investeren in het aanwerven van nieuwe arbeidskrachten. Dit versoepelt de manier van werken binnenin een onderneming en verhoogt alsook de productiviteit (Halabi, 2015). Maar het is niet omdat een accountingbedrijf in een centrumstad een hoger aantal opleidingen geeft aan zijn werknemers, dat dit bedrijf daarom meer zal rapporteren. Vandaar deze vierde onderzoeksvraag:

Onderzoeksvraag 4: Hangt de stedelijke ligging van het accountingbedrijf af van de rapportering?

Volgens eerdere bevindingen is het verloop van personeel gelinkt aan het geluksgevoel dat een werknemer percipieert op de werkvloer (Brown et al., 2009). Het is immers een logisch gevolg dat een werknemer de onderneming verlaat indien hij of zij zich niet gelukkig voelt binnenin die onderneming. Volgens Herz (2019) is het effectief volgen van een training een belangrijke factor in het welzijn van een werknemer. Zo blijkt dat werknemers die interne of externe opleidingen aangeboden krijgen gemiddeld gelukkiger zijn dan werknemers die deze opleidingen niet aangeboden krijgen. Volgens Cravino et al. (2020) is er een positieve correlatie tussen een loonsverhoging en productiviteit. Reeds eerder werd aangetoond dat een loonsverhoging een gevolg is van het volgen van één of meerdere opleidingen. De werkgever biedt immers via deze opleidingen de werknemer de kans om nieuwe kennis te vergaren en zo de intellectuele kennis te verruimen. Doordat deze werknemer meer kan en weet, is de kans op een loonsverhoging dus ook groter. In een recent onderzoek werd aangetoond dat een hoger loon leidt tot een groter geluksgevoel. Dit blijkt uit een studie van de Universiteit Gent en een bevraging van verzekeraar NN (metro, 2018). Zo werd aangetoond dat de Belgische werknemer gelukkiger zal zijn naarmate het nettoloon stijgt. Maar dit geluksgevoel zal niet blijven stijgen. Volgens datzelfde onderzoek blijkt dat het geluksgevoel niet meer toeneemt naarmate het nettoloon de grens van 4500 euro overschreden heeft, het neemt zelf af (Dekeyser, 2018). Daarom is het belangrijk dat werkgevers hun werknemers niet enkel gelukkig stellen met een hoger loon, maar ook met opleidingen. Door het geven van opleidingen daalt het personeelsverloop immers.

Hieruit kan afgeleid worden dat ondernemingen met een laag personeelsverloop beter presteren op hun respectievelijke markt dan ondernemingen met een hoog personeelsverloop, en dus ook meer zullen rapporteren op de sociale balans. Daaruit vloeit volgende onderzoeksvraag voort:

7 Onderzoek

7.1 Beschrijving van het onderzoek

Het onderzoek werd uitgevoerd aan de hand van het statistische computerprogramma SPSS. Met dit computerprogramma kunnen superieure analyses worden uitgevoerd. In voorgaand hoofdstuk werden de onderzoeksvragen geformuleerd. Deze werden geformuleerd op basis van voorgaande literatuur. Via dit onderzoek wordt er nagegaan of er een antwoord kan worden gegeven op deze vragen. De gebruikte gegevens werden geëxtraheerd uit de database Bel-First. Bel-First is een databank waarin uitgebreide informatie omtrent ondernemingen in België en Luxemburg kan terug gevonden worden. Deze databank biedt de keuze om informatie op te zoeken over verschillende ondernemingen of over slechts één onderneming. De gebruiker kan ook specifieke voorwaarden invoeren bij het opzoekwerk in deze databank (Bureau Van Dijk, 2020). Uit deze databank wordt voor deze thesis enkel de relevante data gebruikt. Het onderzoek is uitsluitend gefocust op de Belgische accountingondernemingen en enkel het jaar 2018 wordt onder de loep genomen. De verschillende Belgische sectoren worden via een unieke NACEBEL-code geïdentificeerd. NACE staat voor “de Algemene Nomenclatuur van de Economische Activiteiten in de Europese Gemeenschappen” en is een officiële Europese lijst die haar lidstaten in staat brengt om de verschillende commerciële of niet-commerciële economische activiteiten te onderscheiden van elkaar (Vlaanderen, z.d.). De laatste herziening van de NACEBEL-codes dateert van 2008, dus ook deze codes zullen worden gebruikt. In dit onderzoek wordt gebruik gemaakt van twee codes, namelijk 69201 en 69202. Code 69201 groepeert accountants en belastingconsulenten en code 69202 groepeert boekhouders en boekhouders-fiscalisten.

De verzamelde data bestaat uit 38 variabelen. Deze variabelen zijn “naam van de onderneming”, “gemeente”, “de NACEBEL-code”, “aantal werknemers in het jaar 2018”, “omzet van het jaar 2018”, “balanstotaal van het jaar 2018”, “aantal mannen betrokken in formele opleidingen (2018)”, “aantal vrouwen betrokken in formele opleidingen (2018)”, “aantal uren opleiding voor mannen”, “aantal uren opleiding voor vrouwen”, “opleidingskost voor mannen (2018)”, “opleidingskost voor vrouwen (2018)”, “bruto kosten voor opleiding voor mannen (2018)”,

“Bruto kosten voor opleidingen voor vrouwen (2018)”, “minder formele opleiding voor mannen”, “minder formele opleidingen voor vrouwen”, “aantal uren opleiding voor mannen”, “aantal uren opleiding voor vrouwen”, “aantal uren opleiding (minder formeel) voor mannen”, “aantal uren opleiding (minder formeel) voor vrouwen”, “aantal uren opleiding voor startende mannen”, “aantal uren opleiding voor startende vrouwen”, “kosten van het opleiden van een startende man”, “kosten van het opleiden van een startende vrouw”, “gemiddeld aantal voltijdse mannelijke equivalenten”, “gemiddeld aantal voltijdse vrouwelijke equivalenten”, “vertrek van voltijdse mannelijke equivalenten”, “vertrek van voltijdse vrouwelijke equivalenten”, “aantal voltijdse mannelijke equivalenten op balansdatum”, “aantal voltijdse vrouwelijke equivalenten op balansdatum” en “afvloeiing van werknemers”. Al deze opgesomde variabelen zijn gekozen voor het jaar 2018.

Er werden zeven nieuwe variabelen toegevoegd. De eerste is “provincie” en deelt de ondernemingen op per provincie waarbij elke provincie een ander nummer krijgt. De tweede variabele is “gewest” en deelt de ondernemingen op per gewest. De derde toegevoegde variabele is “stadskern of niet” en deelt de ondernemingen op aan de hand van hun ligging ten opzichte van een stad. De vierde variabele die toegevoegd werd is de “grootte van de onderneming”. De ondernemingen werden op basis van het balanstotaal opgedeeld. De opdeling gebeurde aan de hand van de groottecriteria van de Nationale Bank van België (NBB, z.d.). De vijfde variabele noemt “hoogte van vertrek” en gaat over het personeelsverloop. Deze wordt opgedeeld in een laag of een hoog personeelsverloop. De zesde variabele noemt “vrouwen in onderneming” en gaat na bij welke ondernemingen het aantal vrouwelijke werknemers groter is dan het aantal mannelijke werknemers. De zevende en laatste variabele is de variabele “rapporteren”. Deze variabele geeft een “1” aan ondernemingen die rapporteren en een “0” aan ondernemingen die niet rapporteren. Deze indeling is gebaseerd op 6 variabelen: “aantal uren opleiding voor mannen”, “aantal uren opleiding voor vrouwen”, “bruto kosten voor opleidingen voor mannen”, “bruto kosten voor opleidingen voor vrouwen”, ”aantal mannen die participeren in opleidingen” en “aantal vrouwen die participeren in opleidingen”. Al deze variabelen gaan over

De volledige dataset die geëxtraheerd werd uit de Bel-First bestaat uit 27.872 ondernemingen. Aangezien deze dataset niet volledig in lijn ligt met hetgeen origineel ingegeven werd, moesten er nog enkele aanpassingen doorgevoerd worden. Zo stonden in de dataset nog andere NACEBEL-codes dan 69201 en 69202. De andere codes werden uit de dataset gehaald. Tevens werd er ook gefilterd op het balanstotaal. Ondernemingen die “n.a.” hadden ingevuld, werden ook verwijderd uit de dataset. Als laatste werden de ondernemingen opgedeeld per provincie waardoor bleek dat in de dataset ook Luxemburgse ondernemingen zaten. Ook deze werden uit de dataset gehaald met als resultaat dat de te gebruiken dataset uit 7.293 ondernemingen bestaat.

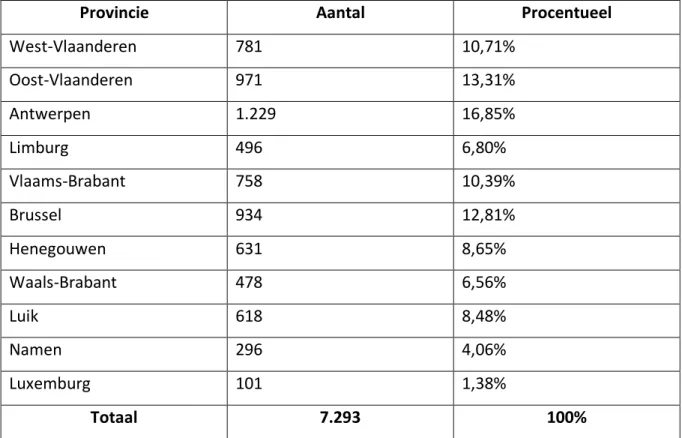

Vooraleer de onderzoeksvragen aan bod komen, wordt de situatie kort geschetst. Van de 7.293 ondernemingen zijn er 781 ondernemingen van West-Vlaanderen, 971 ondernemingen zijn afkomstig uit Oost-Vlaanderen, 1.229 ondernemingen komen uit Antwerpen, 496 ondernemingen komen uit Limburg, 758 ondernemingen zijn afkomstig uit Vlaams-Brabant, 934 bedrijven zijn afkomstig van Brussel, 631 ondernemingen komen uit Henegouwen, 478 ondernemingen komen uit Waals-Brabant, 618 ondernemingen komen uit Luik, 296 ondernemingen zijn afkomstig uit Namen en 101 ondernemingen komen uit de provincie Luxemburg.

Provincie Aantal Procentueel West-Vlaanderen 781 10,71% Oost-Vlaanderen 971 13,31% Antwerpen 1.229 16,85% Limburg 496 6,80% Vlaams-Brabant 758 10,39% Brussel 934 12,81% Henegouwen 631 8,65% Waals-Brabant 478 6,56% Luik 618 8,48% Namen 296 4,06% Luxemburg 101 1,38% Totaal 7.293 100%

Uit voorgaande tabel wordt geconcludeerd dat 4.242 ondernemingen zich in het Vlaams Gewest bevinden, 2.117 ondernemingen zich in het Waals Gewest bevinden en 934 ondernemingen zich in het Brussels Hoofdstedelijk Gewest bevinden. Hierna volgt een verduidelijkende tabel:

Gewest Aantal Procentueel

Vlaams 4.242 58,17%

Waals 2.117 29,03%

Brussels Hoofdstedelijk 934 12,80%

Totaal 7.293 100%

Tabel 2 Aantal ondernemingen per gewest

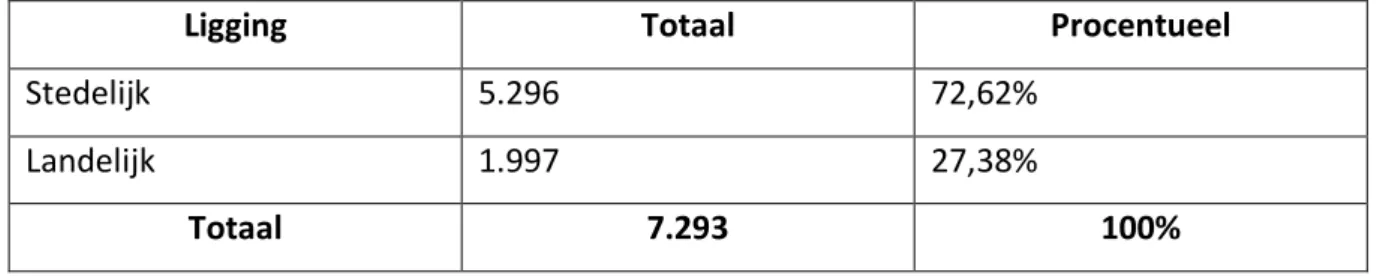

Van de ondernemingen in de gebruikte dataset bevinden 5.296 ondernemingen zich in een stedelijke sfeer. De 1.997 overige ondernemingen bevinden zich in een meer landelijke sfeer. Onder landelijke sfeer mag verstaan worden kleinere gemeenten of steden. Hierna een verduidelijkende tabel:

Ligging Totaal Procentueel

Stedelijk 5.296 72,62%

Landelijk 1.997 27,38%

Totaal 7.293 100%

Tabel 3 Ligging van de ondernemingen

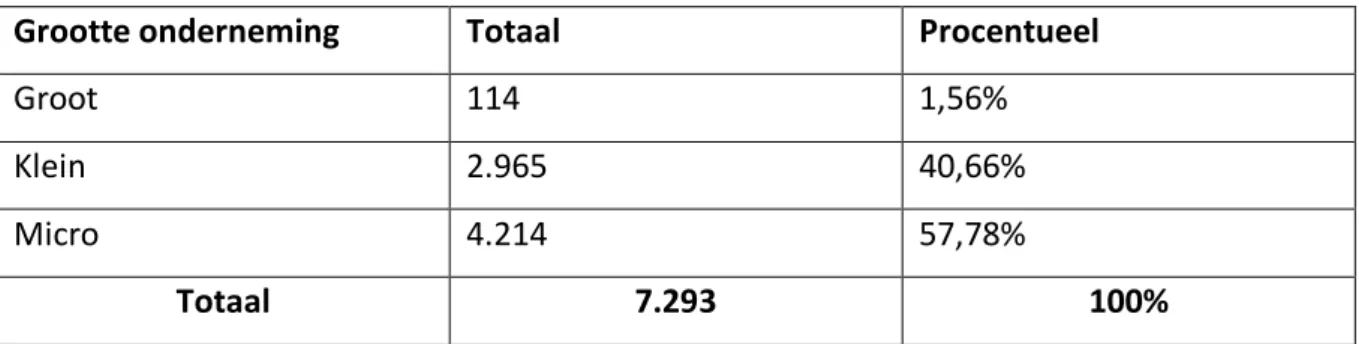

Van de 7.293 bruikbare ondernemingen worden 114 ondernemingen gecategoriseerd als grote onderneming, 2.965 ondernemingen worden ingedeeld als kleine onderneming en 4.214 ondernemingen worden onderverdeeld als micro-onderneming. Deze categorisatie werd uitgevoerd op basis van gegevens van de Nationale Bank van België. Hierna volgt een verduidelijkende tabel:

Grootte onderneming Totaal Procentueel

Groot 114 1,56%

Klein 2.965 40,66%

Micro 4.214 57,78%

Totaal 7.293 100%

Tabel 4 Groottecriteria van de ondernemingen

Verder kan er ook nagegaan worden wat de gemiddelde opleidingskost per werknemer is. Volgens de beschikbare gegevens wordt er gemiddeld 225 euro per werknemer gespendeerd aan formele opleidingen. Uiteraard is het belangrijk oog te hebben voor de grote ondernemingen die het gemiddelde een heel stuk naar omhoog brengen. Daarom werden de gemiddelden opnieuw berekend op basis van de ondernemingsgrootte. Voor grote ondernemingen is het gemiddelde opleidingsbudget 924 euro per werknemer. Voor kleine ondernemingen is dit gemiddelde 214 euro per werknemer. Voor de micro-ondernemingen is het gemiddelde opleidingsbudget 124 euro per werknemer. Hierna volgt een verduidelijkende tabel:

Grootte van de onderneming Gemiddeld opleidingsbudget per werknemer

Grote 924 euro

Kleine 214 euro

Micro 124 euro

Tabel 5 Gemiddeld opleidingsbudget per werknemer per categorie onderneming

Als laatste wordt het personeelsverloop van de ondernemingen in de dataset onderzocht. Het personeelsverloop werd gecategoriseerd volgens een laag personeelsverloop en een hoog personeelsverloop. Een onderneming met een laag personeelsverloop kreeg het nummer 1 en een onderneming met een hoog personeelsverloop kreeg het nummer 2. Van de 7.293 ondernemingen zijn er 2.874 ondernemingen met een laag personeelsverloop en 4.419 met een hoger personeelsverloop. Hierna volgt een verduidelijkende tabel:

Personeelsverloop Totaal Procentueel

Laag 2.874 39,41%

Hoog 4.419 60,59%

Totaal 7.293 100%

Tabel 6 personeelsverloop

7.2 Uitwerking van de onderzoeksvragen

Vooraleer er verder gegaan wordt met de uitwerking van de onderzoeksvragen dient er nader onderzoek gevoerd te worden naar het aantal ondernemingen dat effectief rapporteert. Bij het nader bekijken en analyseren van de gegevens blijkt dat ongeveer 67% van de ondernemingen niet rapporteert. Met andere woorden twee derden van de doelgroep rapporteert niet. Dit is een groot aantal, dus werd er geopteerd een steekproef uit te voeren aan de hand van de jaarrekeningen die te verkrijgen zijn op de website van de Nationale Bank van België. Na een 20-tal vergelijkingen te maken omtrent de jaarrekeningen van grote, kleine en micro-vennootschappen kan er geconcludeerd worden dat de ondernemingen die de sociale balans effectief invullen op de jaarrekening, ook rapporteren in de dataset. Ondernemingen die maar enkele onderdelen invullen of zelfs niks invullen op de sociale balans rapporteren ook niet in de dataset. Onderstaande vindt u een verklarende tabel:

Aantallen Procentueel

Rapporteert 2.409 33%

Rapporteert niet 4.884 67%

Totaal 7.293 100%

7.2.1 Onderzoeksvraag 1: Is het landsgedeelte bepalend voor de mate waarin boekhoudondernemingen rapporteren over hun opleidingsbudget?

Deze onderzoeksvraag wordt getoetst aan de hand van de afhankelijke variabele “rapporteren” en de onafhankelijke variabele “gewest”. De afhankelijke variabele “rapporteren” is een dichotome variabele met uitkomst 1 voor ondernemingen die rapporteren en “0” voor ondernemingen die niet rapporteren. De onafhankelijke variabele “gewest” is een nominale variabele met drie uitkomsten. “1” is het Vlaams Gewest, “2” is het Waals Gewest en “3” is het Brussels Hoofdstedelijk Gewest. Er wordt voor deze onderzoeksvraag gebruik gemaakt van een logistische regressie. Hierdoor wordt voor de nominale variabele “gewest” een dummyvariabele gecreëerd. Deze dummyvariabele, genaamd “dummy_gewest”, wordt gehercodeerd waarbij “0” staat voor het Vlaamse en het Brussels Hoofdstedelijk Gewest en “1” staat voor het Waals Gewest. Het doel van deze test is om na te zien indien er een verschil is qua rapporteren op de sociale balans.

Eerst wordt er gekeken naar het aantal ondernemingen die per gewest rapporteren. Van de 4.242 ondernemingen in het Vlaams Gewest rapporteren 1.424 ondernemingen wel en 2.818 ondernemingen niet. Van de 2.117 ondernemingen in het Waals Gewest rapporteren 663 ondernemingen wel en 1.454 ondernemingen niet. In het Brussels Hoofdstedelijk Gewest rapporteren 322 van de 934 ondernemingen wel en 612 ondernemingen niet. Hierna een verklarende tabel:

Gewesten Rapporteert wel Procentueel Rapporteert niet Procentueel

Vlaams 1.424 33,57% 2.818 66,43% Waals 663 31,32% 1.454 68,68% Brussels Hoofdstedelijk 322 34,48% 612 65,52% Totaal 2409 4884

Aangezien het getal 1 niet in het 95% betrouwbaarheidsinterval (=BI) ligt kan er geconcludeerd worden dat het gewest een significante voorspeller is voor het al dan niet rapporteren op de sociale balans. De p-waarde is 0,047 (< 0,05) wat betekent dat er een significant verschil qua rapporteren is tussen de verschillende gewesten. De kans op rapporteren is groter indien de ondernemingen zich in het Waals Gewest bevinden in vergelijking met ondernemingen die zich in het Vlaams of Brussels Hoofdstedelijk Gewest bevinden.

Odds ratio 95%

Betrouwbaarheidsinterval

Significantie

Exp(B) 1/Exp(B) Lower Upper

Gewest 0,896 1,116 0,804 0,998 0,047

Tabel 9 Logistische regressie gewesten

Hier wordt weergegeven dat de odds ratio (= Exp(B)) kleiner is dan 0,896. Dit getal is echter moeilijk te interpreteren aangezien het kleiner is dan 1. Om dit te vereenvoudigen werd de referentiecategorie omgedraaid waardoor er een odds ratio groter dan 1 verkregen wordt. Door 1 te delen door de odds ratio wordt er een odds ratio van 1,116 verkregen. Dit wil zeggen dat de kans op rapporteren 1,116 keer groter is voor ondernemingen afkomstig uit het Waals Gewest ten opzichte van ondernemingen in het Vlaams of Brussels Hoofdstedelijk Gewest.

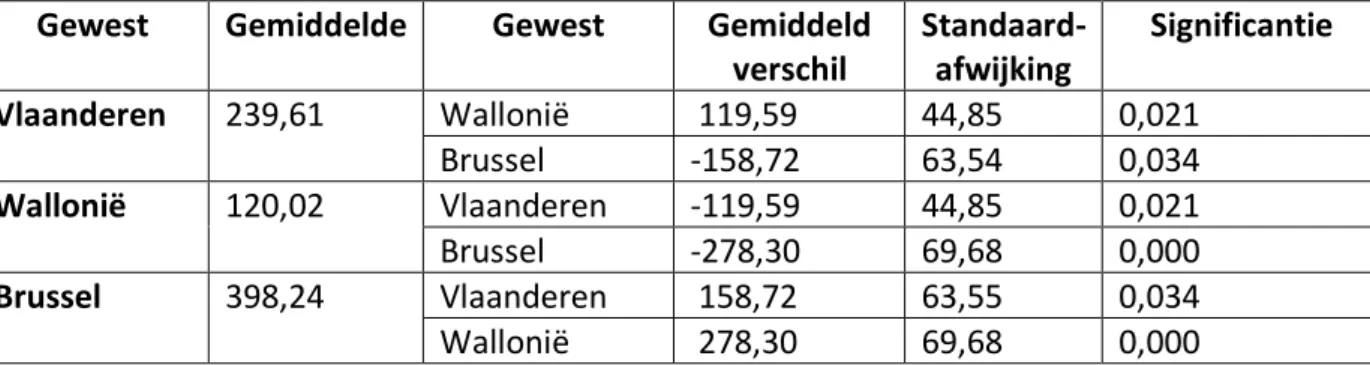

Bijkomend werd nagegaan voor de ondernemingen die wel rapporteren of de gemiddelde opleidingskost per werknemer verschilt naargelang het gewest waarin de onderneming zich bevindt. Hiervoor werd een ANCOVA-analyse uitgevoerd. De p-waarde van de Levene’s Test gebaseerd op het gemiddeld trainingsbudget per werknemer is 0,000 (p-waarde < 0,05). Aangezien deze kleiner is dan 0,05 toont dit aan dat er een significant verschil is in het gemiddeld trainingsbudget per werknemer afhankelijk van het gewest waarin de onderneming zich bevindt. Op basis van de Post-Hoc test ligt het gemiddeld trainingsbudget per werknemer het laagst in het Waals Gewest.

Het gemiddeld trainingsbudget per werknemer in het Vlaams Gewest is hoger dan het Waals Gewest, maar lager dan het Brussels Hoofdstedelijk Gewest. Het gemiddeld trainingsbudget in het Brussels Hoofdstedelijk Gewest is het hoogst van de drie gewesten. Dit wordt ook bevestigd door Wijewardena et al. (1998).

Model/variabele Type III

kwadratensom Df Gemiddelde2 F Significantie Gecorrigeerd model 7665227,02 2 3832613,51 8,439 0,000 Intercept 47848113,02 1 47848113,02 105,36 0,000 Gewesten 7665227,02 2 3832613,51 8,439 0,000 Error 549527904,4 1210 454155,293 Total 618729819,4 1213 Gecorrigeerd Totaal 557193131,4 1212

Tabel 10 ANCOVA-analyse, gemiddeld trainingsbudget per werknemer in relatie met de gewesten

Gewest Gemiddelde Gewest Gemiddeld

verschil Standaard-afwijking Significantie Vlaanderen 239,61 Wallonië 119,59 44,85 0,021 Brussel -158,72 63,54 0,034 Wallonië 120,02 Vlaanderen -119,59 44,85 0,021 Brussel -278,30 69,68 0,000 Brussel 398,24 Vlaanderen 158,72 63,55 0,034 Wallonië 278,30 69,68 0,000

7.2.2 Onderzoeksvraag 2: Is de grootte van de onderneming bepalend bij de rapportering van de sociale balans?

Deze onderzoeksvraag wordt getoetst aan de hand van de afhankelijke variabele “rapporteren” en de onafhankelijke variabele “grootte onderneming”. Zoals eerder vermeld, is de afhankelijke variabele “rapporteren” een dichotome variabele. De onafhankelijke variabele “grootte onderneming” is een nominale variabele met drie uitkomsten. “1” staat voor de micro-ondernemingen, “2” staat voor de kleine ondernemingen en “3” staat voor de grote ondernemingen. Deze classificatie werd opgesteld aan de hand van de groottecriteria van de Nationale Bank van België. Voor deze onderzoeksvraag wordt gebruik gemaakt van een logistische regressie. Vooraleer deze test kan toegepast worden dient de onafhankelijke variabele gehercodeerd te worden naar een dummyvariabele. Deze dummyvariabele, genaamd “grootte_dummy”, heeft als elementen “0” voor de micro-ondernemingen en kleine ondernemingen en “1” voor de grote ondernemingen. Het doel van deze test is om te kijken of er verschillen zitten bij het rapporteren op de sociale balans op basis van de groottecriteria voor Belgische ondernemingen.

Eerst kijken we naar de ondernemingen, hun grootte en welke er wel en niet rapporteren. Van de 114 grote ondernemingen rapporteren er 96 wel en 18 niet. Van de 2.965 kleine ondernemingen rapporteren er 1.317 wel en 1.648 niet. Van 4.214 micro-ondernemingen rapporteren er 996 wel en 3.218 niet. Hierna een verduidelijkende tabel:

Grootte Rapporteert wel Procentueel Rapporteert niet Procentueel

Micro 996 23,64% 3.218 76,36%

Klein 1.317 44,42% 1.648 55,58%

Groot 96 81,36% 18 18,64%

Totaal 2.409 4.884

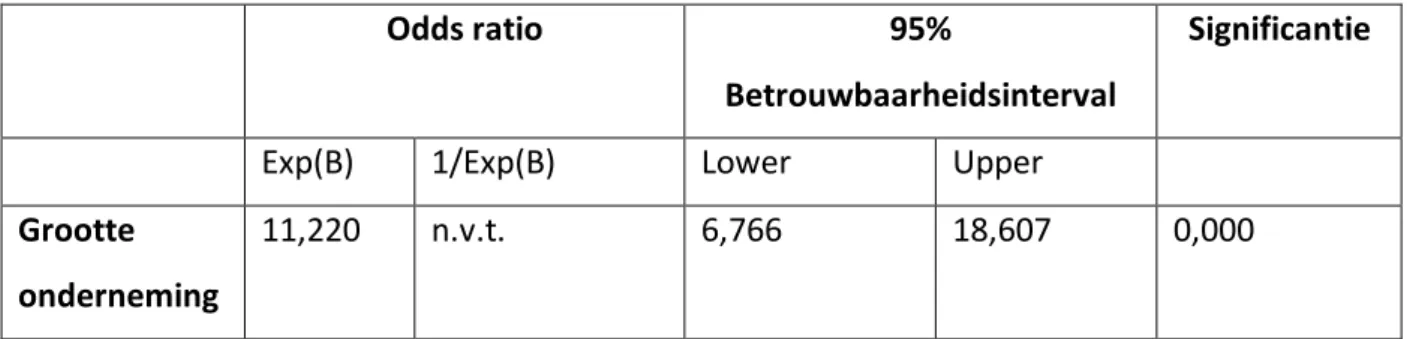

Aangezien het getal 1 niet in het BI ligt kan ervan uitgegaan worden dat de grootte van de onderneming een significante voorspeller is voor het al dan niet rapporteren op de sociale balans. De p-waarde is 0,000 (< 0,05) wat betekent dat er een significant verschil is qua rapporteren tussen de verschillende groottes van de ondernemingen. Kijkend naar de odds ratio van 11,220 kan er geconcludeerd worden dat de grootte van de onderneming invloed heeft op de mate van rapporteren op de sociale balans. De kans dat een grote onderneming zal rapporteren is 11,220 keer groter dan een kleine onderneming of een micro-onderneming. Hier dient de odds ratio niet omgedraaid te worden daar hij groter is dan 1 en daarmee eenvoudig te interpreteren is.

Odds ratio 95%

Betrouwbaarheidsinterval

Significantie

Exp(B) 1/Exp(B) Lower Upper

Grootte onderneming

11,220 n.v.t. 6,766 18,607 0,000

Tabel 13 Logistische regressie grootte van de onderneming

Bijkomend werd nagegaan voor de ondernemingen die wel rapporteren of de gemiddelde opleidingskost per werknemer verschilt naargelang de grootte van de ondernemingen. Hiervoor werd een ANCOVA-analyse uitgevoerd. De p-waarde van de Levene’s Test gebaseerd op het gemiddeld trainingsbudget per werknemer is 0,000 (p-waarde < 0,05). Aangezien deze kleiner is dan 0,05 toont dit aan dat er een significant verschil is in gemiddeld trainingsbudget per werknemer afhankelijk van de grootte van de onderneming. Op basis van de Post-Hoc test ligt het gemiddeld trainingsbudget voor een micro-onderneming lager dan die voor een kleine en een grote onderneming. Het gemiddeld trainingsbudget per werknemer voor kleine ondernemingen ligt hoger dan dat van micro-ondernemingen maar lager dan het trainingsbudget voor grote ondernemingen. Het gemiddeld trainingsbudget voor grote ondernemingen ligt hoger dan de micro -en kleine ondernemingen. Dit resultaat bevestigt wat Albert et al. (2010) ook beweerden.

Model/variabele Type III kwadratensom Df Gemiddelde2 F Significantie Gecorrigeerd model 32109398,1 2 16054699,06 36,99 0,000 Intercept 74556979,13 1 74556979,13 171,81 0,000 Grootte van de onderneming 32109398,13 2 16054699,06 36,99 0,000 Error 5250837733,2 1210 433953,49 Total 618729819,4 1213 Gecorrigeerd Totaal 557193131,4 1212

Tabel 14 ANCOVA-analyse, gemiddeld trainingsbudget per werknemer in relatie met grootte van de onderneming

Grootte onderneming Gemiddelde Grootte onderneming Gemiddeld verschil Standaard-afwijking Significantie Micro 123,77 Klein -90,12 43,66 0,098 Groot -799,99 93,52 0,000 Klein 213,89 Micro 90,12 43,66 0,098 Groot -709,88 88,72 0,000 Groot 923,76 Micro 799,99 93,52 0,000 Klein 709,88 88,72 0,000

7.2.3 Onderzoeksvraag 3: Hangt de juistheid van het rapporteren af van het aantal vrouwen in de onderneming?

Vooraleer er een analyse kan uitgevoerd worden, dient er gekeken te worden naar de gegevens. Volgens de gegevens uit de dataset blijkt dat slechts 251 van de 7.293 ondernemingen meer vrouwelijke werknemers tewerkstelt dan de mannelijke tegenhanger. Dit wil zeggen dat 7.042 ondernemingen een groter aantal mannelijke werknemers in dienst hebben dan vrouwelijke werknemers. Hierna volgt een verklarende tabel:

Geslacht in de onderneming Totaal Procentueel

Meer vrouwen 251 3,44%

Meer mannen 7.042 96,56%

Totaal 7.293 100%

Tabel 16 verhouding man/vrouw

Deze onderzoeksvraag zal getoetst worden aan de hand van de afhankelijke dichotome variabele “rapporteren” en de onafhankelijke nominale dichotome variabele “vrouwen in onderneming”. Deze nominale variabele heeft twee mogelijke uitkomsten. Ondernemingen die hier een “1” verkrijgen, stellen meer vrouwelijke werknemers tewerk dan de mannelijke tegenhanger. De ondernemingen die een “0” verkrijgen stellen meer mannelijke werknemers tewerk dan vrouwelijke werknemers. Er zal gebruik gemaakt worden van de logistische regressie. Doordat de afhankelijke variabele al een 0/1-variabele is, dient bijgevolg geen dummyvariabele opgesteld te worden. Zoals eerder aangegeven volgens tabel 16 zijn er slechts 251 ondernemingen die meer vrouwelijke werknemers in dienst hebben dan hun mannelijke tegenhanger.

Odds ratio 95%

Betrouwbaarheidsinterval

Significantie

Exp(B) 1/Exp(B) Lower Upper

Aantal Vrouwen

7,776 n.v.t. 5,742 10,531 0,000

Tabel 17 Logistische regressie vrouwen in onderneming

Aangezien het getal 1 niet in het 95% BI valt kan ervan uitgegaan worden dat een hoger aantal vrouwen in de onderneming een significante voorspeller is voor het al dan niet rapporteren op de sociale balans. De p-waarde is 0,000 (< 0,05) wat betekent dat er een significant verschil qua rapporteren is tussen het aantal vrouwelijke werknemers in de onderneming. Het aantal vrouwelijke werknemers heeft dus invloed op het rapporteren van de onderneming. Volgens de odds ratio blijkt dat de kans om te rapporteren op de sociale balans 7,776 keer hoger ligt bij ondernemingen die meer vrouwelijke werknemers tewerkstellen dan bij ondernemingen die hoofdzakelijk mannelijke werknemers in dienst hebben.

7.2.4 Onderzoeksvraag 4: Hangt de stedelijke ligging van het accountingbedrijf af van de rapportering?

Deze onderzoeksvraag wordt getoetst aan de hand van de afhankelijke dichotome variabele “rapporteren” en de onafhankelijke nominale variabele “stadskern of niet”. Deze nominale variabele heeft twee mogelijke uitkomsten. Ondernemingen die gecategoriseerd zijn onder “1” hebben een stedelijke ligging of liggen in de dichte nabijheid van een grootstad. Ondernemingen die gecategoriseerd zijn onder “2” hebben een landelijke ligging en zijn verder verwijderd van grootsteden. Voor deze onderzoeksvraag wordt er gebruik gemaakt van de logistische regressie. Hierdoor zal voor de onafhankelijke variabele “stadskern of niet” een dummyvariabele worden aangemaakt. Deze dummyvariabele, genaamd “dummy_stadskern”, zal bestaan uit “0” voor de ondernemingen die landelijk gelegen zijn en “1” voor de ondernemingen die gelegen zijn in een stedelijke omgeving. Volgens tabel 3 zijn er 5.296 ondernemingen met een stedelijke ligging en 1.997 ondernemingen met een meer landelijke ligging.

Odds ratio 95%

Betrouwbaarheidsinterval

Significantie

Exp(B) 1/Exp(B) Lower Upper

Stadskern 1,381 n.v.t. 1,234 1,546 0,000

Tabel 18 Logistische regressie geografische ligging

Aangezien het getal 1 niet in het 95% BI ligt kan ervan uitgegaan worden dat de geografische ligging van de onderneming een significante voorspeller is voor het al dan niet rapporteren op de sociale balans. De p-waarde is 0,000 (< 0,05) wat betekent dat er een significant verschil qua rapporteren is tussen ondernemingen met een stedelijke ligging en ondernemingen met een landelijke ligging. Kijkend naar de odds ratio van 1,381 kan er geconcludeerd worden dat de ligging van de onderneming invloed heeft op de mate van rapporteren op de sociale balans. De odds ratio van 1,381 is interpreteerbaar als de kans dat ondernemingen met een stedelijke ligging gaan rapporteren op de sociale balans, 1,381 keer hoger is dan ondernemingen met een landelijke ligging.

Bijkomend werd nagegaan voor ondernemingen die wel rapporteren of de gemiddelde opleidingskost per werknemer verschilt naargelang de onderneming al dan niet een stedelijke ligging heeft. Hiervoor werd een ANCOVA-analyse uitgevoerd. De p-waarde van de Levene’s test gebaseerd op het gemiddeld trainingsbudget per werknemer is 0,359 (p-waarde > 0,05). Dit betekent dat er geen significant verschil is tussen het gemiddeld opleidingsbudget per werknemer en de al dan niet stedelijke ligging van de onderneming.

Opleidingskost per werknemer Levene Statistic Df1 Df2 Significantie Gebaseerd op gemiddelde 0,843 1 1.211 0,359

Wel kan het gemiddeld trainingsbudget per werknemer voor ondernemingen met een stedelijke ligging en ondernemingen met een landelijke ligging gegeven worden. Zo heeft een onderneming met een stedelijke ligging een gemiddeld trainingsbudget per werknemer van 228,93 euro en heeft een onderneming met een landelijke ligging een gemiddeld trainingsbudget van 211,94 euro.

7.2.5 Onderzoeksvraag 5: Hangt de rapportering af van de hoogte van het personeelsverloop?

Deze onderzoeksvraag wordt getoetst aan de hand van de onafhankelijke dichotome variabele “rapporteren” en de afhankelijke nominale variabele “hoogte van vertrek”. Deze nominale variabele heeft twee mogelijke uitkomsten. Ondernemingen die gecategoriseerd zijn onder “1” hebben een laag personeelsverloop. Ondernemingen gecategoriseerd onder “2” hebben een hoger personeelsverloop. Voor deze onderzoeksvraag wordt gebruik gemaakt van de logistische regressie. Hierdoor zal voor de afhankelijke variabele een dummyvariabele moeten aangemaakt worden. Deze dummyvariabele, genaamd “dummy_vertrek”, zal bestaan uit “0” voor ondernemingen met een hoog personeelsverloop en “1” voor ondernemingen met een laag personeelsverloop. Volgens tabel 6 zijn er 2.874 ondernemingen met een laag personeelsverloop en 4.419 ondernemingen met een hoog personeelsverloop.

Odds ratio 95%

Betrouwbaarheidsinterval

Significantie

Exp(B) 1/Exp(B) Lower Upper

Rapporteren 1,158 n.v.t. 1,048 1,279 0,004

Tabel 20 Logistische regressie personeelsverloop

Aangezien ook hier het getal 1 niet in het 95% BI ligt kan er geconcludeerd worden dat het personeelsverloop van de onderneming een significante voorspeller is voor het al dan niet rapporteren op de sociale balans. De p-waarde is 0,004 (< 0,05) wat betekent dat er een significant verschil qua rapporteren is tussen ondernemingen met een hoog personeelsverloop en ondernemingen met een laag personeelsverloop.