HET NIEUW VENNOOTSCHAPSRECHT: DE BV,

EEN GESCHIKTE STRUCTUUR VOOR DE

“FAMILIALE” VENNOOTSCHAP IN

VLAANDEREN?

Aantal woorden: 23.594

Maxime Vermeersch

Studentennummer: 01406949Promotor: Prof. dr. Bertel De Groote

Masterproef voorgelegd voor het behalen van de graad master in de handelswetenschappen Academiejaar: 2019 - 2020

NO PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef niet mag geraadpleegd en/of gereproduceerd worden.

I

Woord vooraf

Het tweede semester van mijn masterjaar zag er enigszins anders uit dan gepland. Na ongeveer anderhalve week stage te lopen, werd die omwille van de COVID-19-pandemie onmiddellijk stopgezet. Geen goed en toch wel hard nieuws, maar dit betekende dat er extra tijd was om aan de masterproef te schrijven. Toch leverde dit me in eerste instantie heel veel stress op, aangezien ik mijn informatie vooral uit databanken moest halen die enkel on campus beschikbaar waren, terwijl de gebouwen van UGent gesloten werden. Gelukkige loste UGent dit snel op. Alle databanken die off campus normaal gezien niet toegankelijk zijn, werden opengesteld om op die manier ook van thuis uit gebruik te kunnen maken van die databanken. Om het positieve erin te houden, was dit voor mij eigenlijk een lichtpuntje, aangezien dat betekende dat ik niet meer elke vrijdag, waarop ik geen stage liep, van Brugge naar Gent moest pendelen om on campus mijn research te doen. Bijgevolg kan ik niet zeggen dat de coronacrisis in mijn nadeel speelde of dat de kwaliteit van mijn masterproef hieronder heeft geleden. Ik had toegang tot alles wat ik nodig had, waarvoor ik UGent wil bedanken.

Deze masterproef vormt het sluitstuk van mijn masteropleiding in de Fiscaliteit, dus graag bedank ik enkele mensen door wiens steun en advies deze masterproef mogelijk gemaakt werd.

In de eerste plaats zou ik graag mijn promotor, prof. dr. Bertel De Groote, bedanken om gedurende deze toch wel eigenaardige periode, online steeds bereid te zijn een antwoord te bieden op de vragen die ik had. Ook voor het aanleveren van het interessant onderwerp en voor de constructieve feedback wil ik meneer De Groote bedanken.

Daarnaast bedank ik graag mijn familie voor het nauwkeurig nalezen van de inhoud van dit eindwerk en de steun tijdens het schrijfproces. In het bijzonder bedank ik graag mijn zus voor de tientallen ontspannende wandelingen die we maakten om even alle stress en zorgen opzij te kunnen schuiven.

Tot slot bedankt ik Jochen De Smet en Liesa Van den Bogaert voor de grondige eindredactie van deze masterproef.

Maxime Vermeersch Brugge, juni 2020

II

Inhoud

WOORD VOORAF ... I LIJST MET GEBRUIKTE AFKORTINGEN ... IV LIJST MET TABELLEN ... V LIJST MET FIGUREN ... VI LIJST MET BIJLAGEN ... VII

INLEIDING ... 1

HOOFDSTUK 1. DEFINITIES FAMILIEBEDRIJVEN ... 5

1.1 EUROPESE COMMISSIE ... 5

1.2 VOLGENS HET INSTITUUT VOOR HET FAMILIEBEDRIJF (IFB) ... 6

1.3 DEFINITIE VOLGENS HET WETBOEK VAN VENNOOTSCHAPPEN EN VERENIGINGEN ... 7

1.4 DEFINITIE VOLGENS DE VLAAMSE CODEX FISCALITEIT (VCF) ... 7

1.5 CONCLUSIE ... 9

HOOFDSTUK 2. DE KRACHTLIJNEN VAN NIEUWE WVV ... 10

2.1 VEREENVOUDIGING ... 10

2.2 FLEXIBILISERING ... 12

2.3 EUROPESE EVOLUTIE ... 13

2.4 CONCLUSIE ... 15

HOOFDSTUK 3. WAT ONDERSCHEIDT DE BV VAN DE OVERIGE VENNOOTSCHAPSVORMEN? ... 16

3.1 DE BV ... 18

3.2 DE NV ... 19

3.3 DE CV ... 19

3.4 DE MAATSCHAP ... 20

3.5 CONCLUSIE ... 21

HOOFDSTUK 4. VERMOGENSPLANNING BINNEN EEN BV ... 22

4.1 OPRICHTING ZONDER KAPITAALVEREISTE: WAT MET DE SCHULDEISERS? ... 22

4.2 RECHTEN EN PLICHTEN VAN AANDEELHOUDERS LOSMAKEN VAN HUN GEDANE INBRENG ... 24

4.3 UITKERING ... 30

4.3.1 Dubbele test ... 30

4.3.2 Preferente aandelen ... 33

4.3.3 Winstbewijzen ... 34

4.4 BV ALS CONTROLEVEHIKEL ... 36

4.5 BESTUURS- EN AANDEELHOUDERSRECHTEN TOEKENNEN NAAR KEUZE ... 43

4.6 GOUDEN AANDEEL ... 47

4.7 CONCLUSIE ... 48

HOOFDSTUK 5. VLAAMSE GUNSTREGELING VOOR SCHENKING OF VERERVING VAN AANDELEN IN EEN FAMILIALE VENNOOTSCHAP – PROBLEMATIEK BV ... 49

5.1 PARTICIPATIEVOORWAARDE... 52

5.1.1 Vóór de invoering van het WVV ... 52

III

5.2 ACTIVITEITVOORWAARDE ... 57

5.3 CONTINUÏTEITSVOORWAARDE ... 62

5.3.1 Controle gedurende drie jaar na overlijden ... 63

5.3.2 Daling van het eigen vermogen ... 65

5.3.3 Daling van het eigen vermogen tot onder de inbreng ... 67

5.3.4 Daling van het eigen vermogen tot onder de inbreng door uitkering of terugbetaling ... 69

5.4 INVLOED CORONACRISIS OP HET BEHOUD VAN DE VLAAMSE GUNSTREGELING VAN SCHENK- EN ERFBELASTING ... 72

5.4.1 Gunsttarief erfbelasting... 73 5.4.2 Gunsttarief schenkbelasting ... 74 5.5 CONCLUSIE ... 75 HOOFDSTUK 6. CONCLUSIE ... 76 BIBLIOGRAFIE ... VIII BIJLAGEN ... 1

IV

Lijst met gebruikte afkortingen

BV Besloten Vennootschap

BVBA Besloten Vennootschap met Beperkte Aansprakelijkheid

CV Coöperatieve Vennootschap

FBN Family Business Network

IFB Het Instituut voor het Familiebedrijf

EER Europese Economische Ruimte

EU Europese Unie

Eurostat Het Bureau voor de statistiek van de Europese Unie

KBO Kruispuntbank van Ondernemingen

kmo Kleine of middelgrote onderneming

NV Naamloze Vennootschap

VCF Vlaamse Codex Fiscaliteit

VLABEL Vlaamse Belastingdienst

VOF Vennootschap onder Firma

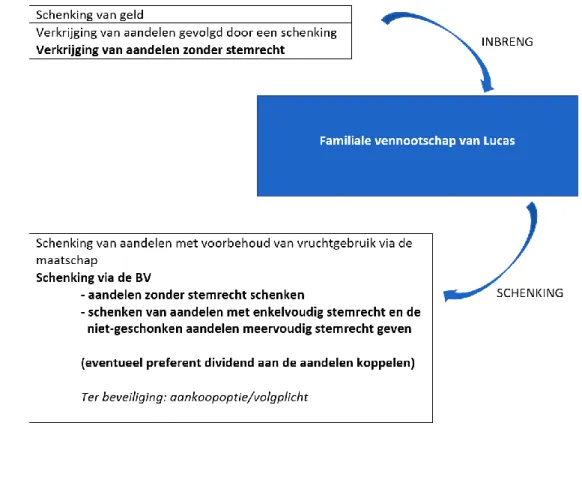

WEB Wetboek van economisch recht

WIB Wetboek van de Inkomstenbelasting

W.Venn. Wetboek van Vennootschappen

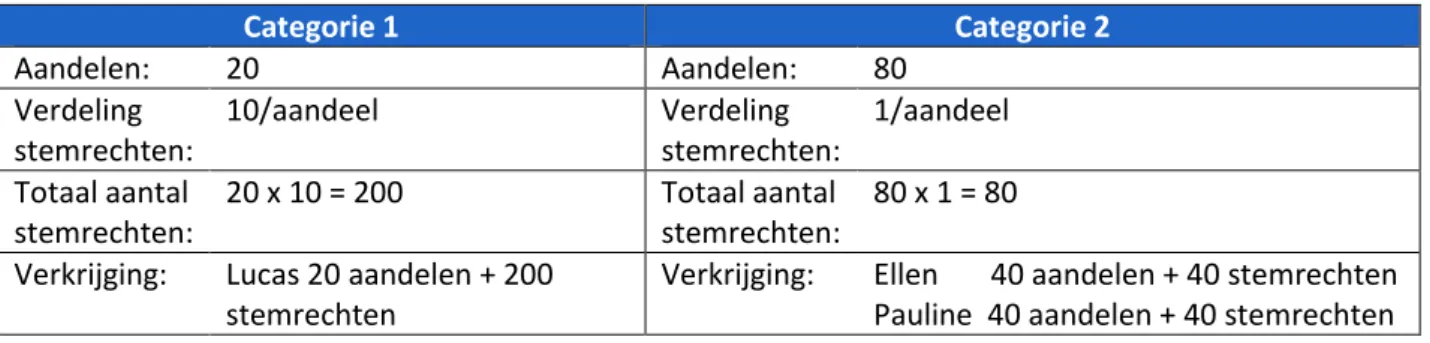

V

Lijst met tabellen

Tabel 1: vergelijking BV-NV-CV-maatschap ... 17

Tabel 2: Inbreng_aandelen zonder stemrecht. ... 25

Tabel 3: Inbreng_aandelen met meervoudig stemrecht. ... 27

Tabel 4: Inbreng_aandelen zonder stemrecht + geen ondernemingsrisico. ... 29

Tabel 5: Inbreng_aandelen zonder stemrecht + geen oprichter. ... 30

Tabel 6: Balanstest. ... 31

Tabel 7: BV als controlevehikel_aandelen zonder stemrecht. ... 38

Tabel 8: BV als controlevehikel_aandelen met meervoudig stemrecht. ... 38

Tabel 9: BV als controlevehikel_aandelen verschillend in de winst laten delen. ... 38

Tabel 10: Voorbeeld verdeling aandelen in de BVBA... 44

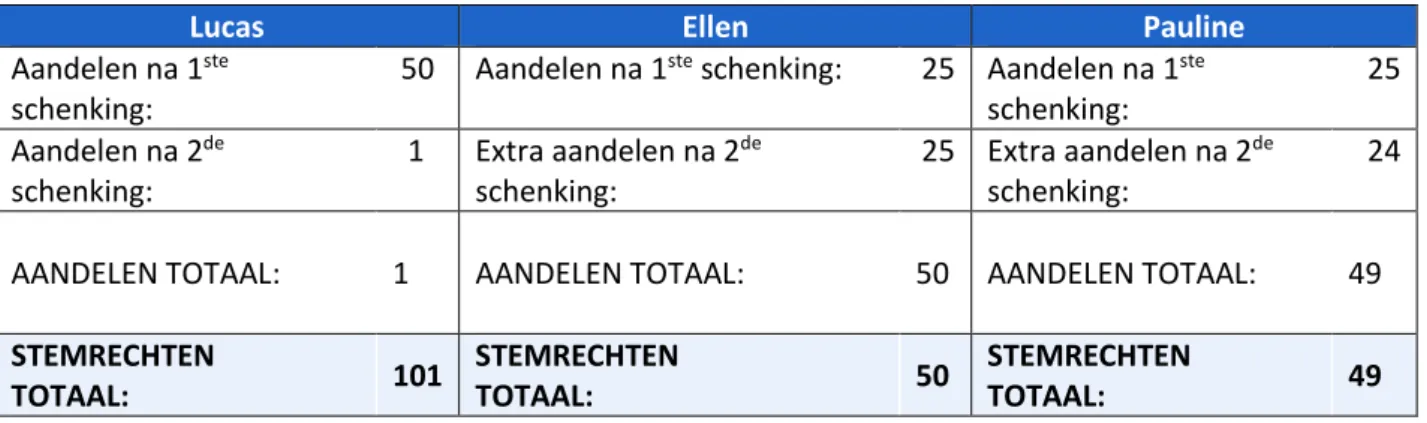

Tabel 11: Voorbeeld verdeling stemrechten in de BV. ... 44

Tabel 12: Aandelen indelen in categorieën... 45

Tabel 13: Gouden aandeel. ... 47

Tabel 14: Wijziging gunstregime erf- en schenkbelasting vanaf 1 januari 2012. ... 49

Tabel 15: Overzicht veranderingen voorwaarden toepassing Vlaams gunstregime van erf- en schenkbelasting. ... 50

Tabel 16: Gewoon tarief versus Vlaams gunstregime van schenk- en erfbelasting op aandelen van een familiale vennootschap anno 2020. ... 51

Tabel 17: Controle eigen vermogen (vb. 1a). ... 65

Tabel 18: Controle eigen vermogen (vb. 1b). ... 65

Tabel 19: Controle eigen vermogen (vb. 2). ... 66

Tabel 20: Controle eigen vermogen (vb. 3a). ... 67

Tabel 21: Controle eigen vermogen (vb. 3b). ... 68

Tabel 22: Controle eigen vermogen (vb. 3c). ... 68

Tabel 23: Controle eigen vermogen (vb. 3d). ... 69

Tabel 24: Controle eigen vermogen (vb. 4a). ... 69

Tabel 25: Controle eigen vermogen (vb. 4b). ... 70

VI

Lijst met figuren

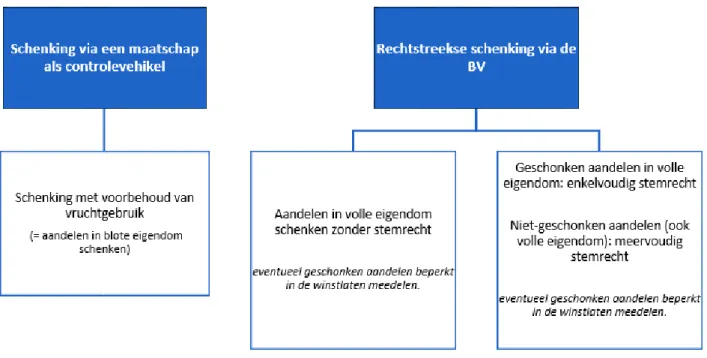

Figuur 1: Schematische voorstelling schenking van aandelen via maatschap als controlevehikel of via BV.

... 39

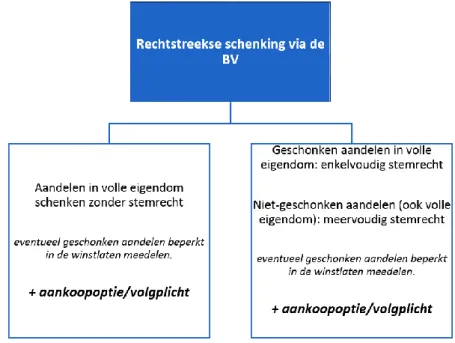

Figuur 2: Schematische voorstelling schenking van aandelen via de BV als controlevehikel met ingebouwde bescherming. ... 41

Figuur 3: Vergelijking van de bijkomende opties die de BV biedt voor oprichting (4.2) en schenking (4.4) van een familiale vennootschap. ... 42

Figuur 4: Van het Vlaamse gunstregime genieten dankzij dochtervennootschap. ... 58

Figuur 5: Voorbeeld fiscale transparantie maatschap. ... 61

VII

Lijst met bijlagen

Bijlage 1 Verschil tussen de passiefzijde van een kapitaalvennootschap en die van een kapitaalloze vennootschap.

Bijlage 2 Voorwaarden om het gunstregime voor de erf- en schenkbelasting voor familiale vennootschappen te verkrijgen.

Bijlage 3 Voorwaarden om het gunstregime voor de erf- en schenkbelasting voor familiale vennootschappen te behouden

1 | P a g i n a

Inleiding

1. Familiebedrijven maken een groot deel uit van de Belgische economie. Een onderzoek in opdracht van de Belgische tak van het Family Business Network (FBN), de belangrijkste organisatie van families met een bedrijf ter wereld, toont aan dat bijna 80% van alle vennootschappen met werknemers in België familiebedrijven zijn. Familiebedrijven zijn daarnaast verantwoordelijk voor bijna de helft van de tewerkstellingen in België en voor meer dan de helft in Vlaanderen1. Daarom is het belangrijk dat de werking van deze bedrijven goed verloopt.

2. Volgens de European Family Business Barometer van KPMG hebben familiebedrijven vertrouwen in de toekomst en weten ze dat flexibiliteit, snelle innovatie en getalenteerde werknemers een must zijn2. Een onderzoek in opdracht van FBN, gevoerd door LAMBRECHT en MOLLY, toont daarnaast aan dat familiebedrijven een goede continuïteit en stabiliteit behouden. Ook andere onderzoeken, zoals deze van HAYTON, SALVATO en ZAHRA.3 kwamen reeds tot die conclusie. Die stabiliteit is belangrijk zodat familiebedrijven ook op lange termijn kunnen blijven groeien en kan ervoor zorgen dat familiebedrijven er een langere levensduur op nahouden.

3. De gemiddelde leeftijd van een familiebedrijf bedraagt namelijk 23 jaar, terwijl een niet-familiebedrijf gemiddeld slechts 17 jaar blijft bestaan. Verder zijn 19% van de familiebedrijven jonger dan 10 jaar, tegenover 43% bij de niet-familiebedrijven4. Het langer bestaan van familiebedrijven ten opzichte van niet-familiebedrijven kan erop wijzen dat niet-familiebedrijven een goede langetermijnstrategie hebben.

1 J. LAMBRECHT en V. MOLLY, “Het economische belang van familiebedrijven in België”, FBNet Belgium 2011, www.familiebedrijf.be

(consultatie 15 december 2019).

2 European Family Businesses en KPMG Enterprise, “European family business barometer”, 2018.

3 C. SALVATO, J. HAYTON, S. ZAHRA, “Entrepreneurship in Family vs. Non-Family Firms: A Resource-Based Analysis of the Effect of

Organizational Culture.” Entrepreneurship Theory and Practice, 2004, afl. 28(4), 363-381, https://doi.org/10.1111/j.1540-6520.2004.00051.x (consultatie 14 december 2019).

4 J. LAMBRECHT en V. MOLLY, “Het economische belang van familiebedrijven in België”, FBNet Belgium 2011, www.familiebedrijf.be

2 | P a g i n a

4. Daarnaast kunnen familiebedrijven op meer vertrouwen rekenen dan de niet-familiebedrijven.5 Hiermee wordt bedoeld dat het merendeel van de werknemers en klanten de producten en diensten van hun bedrijf zouden aanraden aan anderen en dat ze het bedrijf bovendien zouden aanraden als toekomstige werkgever. Ook zijn consumenten drie keer meer bereid een hogere prijs te betalen voor diensten of producten van een familiebedrijf, dan voor die van een niet-familiebedrijf.

5. Desalniettemin heeft het grote publiek toch vaak een negatieve kijk op familiebedrijven op vlak van innovatie, langetermijndenken of financieel succes. Dit staat ook wel bekend als de ‘family business paradox’6: familiebedrijven genieten veel vertrouwen, maar worden als ondermaats ingeschat op een aantal belangrijke kenmerken, zoals hiervoor opgesomd, van een sterk bedrijf. Deze tegenstrijdige perceptie kan worden verklaard door een groot wantrouwen tegenover de meest welvarende klasse7, die zou handelen uit eigenbelang en de lokale samenleving niet zou dienen. Daarom is het belangrijk dat familiebedrijven meer open communiceren en tonen hoe ze succesvol geworden zijn en waaraan ze allemaal belang hechten.

6. Over het algemeen kunnen de familiebedrijven in België naar positieve cijfers kijken, maar dat betekent niet dat achter de schermen alles van een leien dakje loopt. Vaak moeten de alombekende problemen van familiediscussies of -ruzies overwonnen worden om het reilen en zeilen van het bedrijf op een efficiënte manier te kunnen laten verlopen. Het is een hele uitdaging om een succesvol bedrijf te runnen en tegelijkertijd iedereen van de familie gelukkig te houden8. Wat moet de bedrijfsleider doen met een tewerkgesteld familielid dat niet goed presteert en beter zou ontslaan worden? Misschien zijn er bepaalde familieleden waarmee bedrijfsleiders niet wil samenwerken in zijn bedrijf. Hoe moeten hiërarchische discussies aangepakt worden? Bovendien moet er ook nagedacht worden over de toelating van schoonfamilie tot het bedrijf etc.

5 R. EDELMAN, “THE FAMILY BUSINESS PARADOX”, 2017, https://www.edelman.com/insights/family-business-paradox (consultatie

14 december 2019).

6 R. EDELMAN, “THE FAMILY BUSINESS PARADOX”, 2017, https://www.edelman.com/insights/family-business-paradox (consultatie

14 december 2019).

7 R. EDELMAN, “THE FAMILY BUSINESS PARADOX”, 2017, https://www.edelman.com/insights/family-business-paradox (consultatie

14 december 2019).

8 DELOITTE, “Het grote taboe in familiebedrijven”, (z.d.), https://www2.deloitte.com/be/en/pages/accountancy/articles/prg-grote-taboe-familiebedrijven.html (consultatie 3 maart 2020)

3 | P a g i n a

7. Naast deze problemen die zich stellen tijdens de loopbaan van de bedrijfsleider is er mogelijks nog een tweede probleem, met name de opvolging. Indien de intreding van een van de kinderen in het bedrijf de werking niet ten goede zal doen, moet erover nagedacht worden hem/haar al dan niet uit te sluiten voor de opvolging en staat de bedrijfsleider open om het familiebedrijf (deels) over te dragen aan schoonfamilie? 8. Professors LAMRECHT en BROEKAERT van de Katholieke Universiteit Leuven voerden een onderzoek uit bij Belgische bedrijven en familiebedrijven in opdracht van de kredietinstelling Degroof Petercam, waarna ze op basis van de resultaten een Familiebedrijvenbarometer liet berekenen. Op basis van deze barometer stelt Degroof Petercam vijf aanbevelingen op voor familiebedrijven om op allerlei vlakken gezond te kunnen blijven.9

9. Ten eerste raadt het bedrijf aan tijdig een overdracht uit te werken. Ten tweede dient een gedeelde eigenaarsvisie geformuleerd te worden, bijvoorbeeld op vlak van eventuele latere overdracht. Daarnaast dient ook en vooral de familie bestuurd te worden, wat betekent dat er een soort ‘familiale grondwet’ dient te worden vastgelegd, waarin de rechten en plichten van de familieleden tegenover elkaar worden bepaald. Ten vierde raadt Degroof Petercam aan om het bedrijf te besturen met externen in de Raad van Bestuur. In de vijfde en laatste aanbeveling wordt het belang van een verantwoordelijk eigenaarschap van het familiebedrijf benadrukt10. Dit wil zeggen dat de eigenaar(s) zeker bepaalde belangrijke verantwoordelijkheidskenmerken moeten bezitten. Er moet bijvoorbeeld een diepgaandere interesse zijn in het bedrijf dan enkel als investeerder te willen optreden en het bedrijf alleen maar te voorzien van financiële middelen, want zo’n persoon is vervangbaar. Daarnaast moet de eigenaar zeer goed geïnformeerd zijn over de familiebedrijven-‘wereld’ en nog meer specifiek over het eigen familiebedrijf. De eigenaar moet nadenken over de toekomst van het bedrijf, kennis willen overdragen aan de toekomstige generatie etc.

10. Het is niet enkel van belang deze aanbevelingen in acht te nemen. Ook de keuze van een geschikte vennootschapsvorm is van belang. Een geschikte vennootschapsvorm kan voor voldoende ruimte zorgen om aan vermogens- en successieplanning te doen en de werking binnen het bedrijf zo goed mogelijk te kunnen regelen.

9 J. LAMBRECHT, W. BROEKAERT, “Familiebedrijvenbarometer Degroof Petercam”, KU Leuven 2018. 10 J. LAMBRECHT, W. BROEKAERT, “Familiebedrijvenbarometer Degroof Petercam”, KU Leuven 2018.

4 | P a g i n a

11. Vóór 1 januari 2020 kon een keuze gemaakt worden tussen heel wat vennootschapsvormen, maar sinds de invoering van het nieuwe Wetboek van Vennootschappen en Verenigingen (WVV) werd het aantal vennootschapsvormen heel erg teruggeschroefd11. Het nieuwe WVV is vooral bekend als de vervanger van het oude Wetboek van Vennootschappen (W.Venn.). Sinds 1 januari 2020 gelden andere regels voor ondernemingen die vanaf de start van 2020 werden opgericht. Voor ondernemingen die voordien werden opgericht werd een overgangsperiode (infra 12, nr. 42) voorzien12.

12. In het nieuwe wetboek werd een nieuwe vennootschapsvorm toegevoegd. De Besloten Vennootschap met Beperkte Aansprakelijkheid (BVBA) werd in het WVV vervangen door de Besloten Vennootschap (BV)13. de BV zou beschouwd worden als de meest aantrekkelijke vennootschapsstructuur om een economische activiteit uit te oefenen gezien haar grote flexibiliteit14.

13. Vormt die nieuwe flexibele BV een goede juridische structuur voor een familiale vennootschap? Dit zal grondig onderzocht worden doorheen dit werk. De focus van deze masterproef ligt op de BV, de nieuwe vennootschapsvorm ingevoerd door het WVV, en de koppeling ervan naar de overdrachtsvraag van familiale vennootschappen in Vlaanderen.

14. Bovendien worden in dit werk familiale vennootschappen besproken die tot doel hebben de vennootschap over te laten aan de volgende generatie(s). Bijgevolg wordt de verkoop van een familiale vennootschap buiten beschouwing gelaten. De nadruk ligt op schenking en vererving.

15. Tot slot wordt ook de impact van de coronacrisis op schenkingen en verervingen van familiale vennootschappen toegelicht in dit werk.

11 Art. 1:5 WVV.

12 D. BRULOOT, H. DE WULF, K. MARESCEAU en L. VAN COILLIE, “Het nieuwe Wetboek van Vennootschappen en Verenigingen:

overzicht en enkele pijnpunten.”, Not.Fisc.M. 2019, afl. 7, 222.

13 PRACTICALI, “Nieuw vennootschapsrecht voorproefje”, 2019, https://www.practicali.be/blog/nieuw-vennootschapsrecht-voorproefje/%20-%20oprichting-bv (consultatie 4 december 2019)

14 K. MARESCEAU en G.-J. AUDOORE m.m.v. D. BRULOOT en H. DE WULF, Het nieuwe Wetboek van Vennootschappen en Verenigingen (WVV): een verkennende rondleiding doorheen het gewijzigde landschap, X, Gent, Larcier, 2018, 98; R. BOONE,

"Vanaf 1 januari 2020 is het nieuwe wetboek vennootschappen volledig van kracht [Interview met Kristof Maresceau].",

5 | P a g i n a

Hoofdstuk 1. Definities familiebedrijven

17. Om familiebedrijven te onderscheiden van niet-familiebedrijven werden reeds veel verschillende definities geformuleerd15. Enkele belangrijke definities worden in onderstaande titel besproken. Over het begrip familiebedrijf bestaat geen consensus, aangezien auteurs er vaak hun eigen opvatting over hebben. Vooraleer de onderzoeksvraag kan onderzocht worden dient er een keuze te worden gemaakt over welke definitie in deze masterproef zal worden aangenomen.

18. Het is van belang duidelijk aan te geven welke definitie gevolgd zal worden, aangezien er bijvoorbeeld vrijstellingsregels bestaan voor familiebedrijven. Hierbij worden vereisten gedefinieerd opdat een bedrijf als familiebedrijf zou worden beschouwd. Indien in deze masterproef een familiebedrijf aan de hand van andere eigenschappen zou worden gedefinieerd, zal de vrijstelling niet van toepassing zijn. Dit betekent echter niet dat geen enkel familiebedrijf recht kan hebben op de vrijstelling, want het hangt er van af wat men een familiebedrijf noemt.

1.1 Europese Commissie

19. De deskundigengroep van de Europese Commissie inzake familiebedrijven beveelt in haar verslag over familiebedrijven onderstaande definitie van familiebedrijven aan16:

− “de meerderheid van de stemmen is in handen van de natuurlijke persoon (personen) die het bedrijf heeft (hebben) opgericht of aandelen heeft (hebben) verworven in het bedrijf, of is in de handen van zijn/haar echtgeno(o)t(e), ouders, kinderen of directe erfgenamen van de kinderen; − de meerderheid van de stemmen kan direct of indirect zijn;

− minimaal één vertegenwoordiger van de familie of bloedverwant is formeel betrokken bij het bestuur of beheer van het bedrijf;

15 F. VAN DER HOFF, “Wat is een familiebedrijf?”, (z.d.), https://www.bedrijfsopvolging.nl/kennisbank/wat-een-familiebedrijf/

(consultatie 5 maart 2020); J. A. DAVIS en R. TAGIURI, “THREE-CIRCLE MODEL OF THE FAMILY BUSINESS SYSTEM”, 2018,

https://johndavis.com/three-circle-model-family-business-system/ (consultatie 20 april 2020); J. H. ASTRACHAN, K. X. SMYRNIOS en S. B. KLEIN, “The F-PEC Scale of Family Influence: A Proposal for Solving the Family Business Definition Problem.”, Family Business

Review 2002, afl. 15(1), 45-58; J. H. ASTRACHAN en M.C. SCHANKER, “Family Businesses’ Contribution to the U.S. Economy: A

Closer Look.”, Family Business Review 2003, 16(3), 211-219.

16 Europese Commissie, “Eindverslag van de deskundigengroep inzake familiebedrijven”, Overview of family-business-relevant issues: research, networks, policy measures and existing studies 2009.

6 | P a g i n a

− bij beursgenoteerde ondernemingen is sprake van een familiebedrijf als de familie het bedrijf heeft opgericht of aandelen heeft verworven in het bedrijf, of wanneer de nakomelingen beschikken over 25% van de stemmen op basis van hun aandelenkapitaal.”

20. Het Europees Economisch en Sociaal Comité (EESC) oordeelt echter in haar Advies over familiebedrijven in Europa als bron van nieuwe groei en kwaliteitsvollere banen, dat die definitie te ruim is17. Het Comité stelt dat de definitie verengd moet worden zodat het familiekarakter van het bedrijf benadrukt wordt. Zo dient er voldoende aandacht te worden besteed aan de wens om het bedrijf al dan niet te laten overgaan naar de volgende generatie(s).

21. Het Bureau voor de statistiek van de Europese Unie (Eurostat) zou kwantitatieve gegevens kunnen verzamelen als een gelijkaardige definitie door de Europese landen aanvaard wordt. Zo kunnen statistieken worden opgesteld. Dit zou tot een standaardisering van de definitie van familiebedrijf kunnen leiden. 22. Aangezien er nog geen gestandaardiseerde definitie bestaat over familiebedrijf op Europees vlak, is het beter om binnen deze masterproef op een andere, meer eenduidige, nationale of Vlaamse definitie te steunen.

1.2 Volgens Het Instituut voor het Familiebedrijf (IFB)

23. Het kenniscentrum voor familiebedrijven in Vlaanderen definieert de term familiebedrijf grotendeels hetzelfde18 als de Europese Commissie. Het IFB verklaart dat een onderneming, ongeachte de grootte, als een familiebedrijf beschouwd kan worden indien de meerderheid van de stemrechten (infra 12, nr. 44) op de algemene vergaderingen in het bezit is van de oprichter of eigenaar van dat bedrijf en zijn familie. Welke personen tot een familie behoren wordt door het IFB niet verduidelijkt.

17 AdV.EESC nr. 013/03, 17 september 2015 bij het artikel 29, lid 2, van reglement van orde van het Europees Economisch en Sociaal

Comité, Pb.L. 15 januari 2016, afl. 3, 8.

7 | P a g i n a

24. Het stemrecht van de familie kan zowel rechtstreeks als via juridische vehikels (infra 35, nr. 117 e.v.) uitgeoefend worden. Een juridisch vehikel kan bijvoorbeeld een maatschap of een stichting zijn die de familie onder haar controle heeft. Bovendien kan een familiebedrijf beursgenoteerd zijn. Voor dit soort bedrijven volstaat het volgens de IFB dat de familie 25% van de stemrechten bezit om als familiebedrijf aanzien te worden19. Een bijkomende voorwaarde opdat een bedrijf als familiebedrijf beschouwd wordt, is dat minstens één familielid deel uitmaakt van het management of van het bestuur van het bedrijf20.

25. Deze definitie formuleert enkele duidelijke kenmerken van een familiebedrijf, dus op deze definitie zou kunnen worden verder gebouwd doorheen dit werkstuk.

1.3 Definitie volgens het Wetboek van Vennootschappen en Verenigingen

26. In deze masterproef staat het nieuwe vennootschapsrecht, terug te vinden in het WVV, centraal. Echter in het nieuwe WVV is geen definitie terug te vinden van de term familiale vennootschap.

27. In het WVV wordt wel de term vennootschap gedefinieerd:21 “Een vennootschap wordt opgericht bij een rechtshandeling door één of meer personen, vennoten genaamd, die een inbreng doen. Zij heeft een vermogen en stelt zich de uitoefening van één of meer welbepaalde activiteiten tot voorwerp. Een van haar doelen is aan haar vennoten een rechtstreeks of onrechtstreeks vermogensvoordeel uit te keren of te bezorgen.” Met deze eigenschappen zal alvast rekening gehouden worden bij de keuze van een definitie.

28. Het familiale deel wordt in het WVV niet gedefinieerd, omdat er in het WVV geen rekening wordt gehouden met de onderlinge band tussen de aandeelhouders.

1.4 Definitie volgens de Vlaamse Codex Fiscaliteit (VCF)

29. Door de invoering van het WVV treden ook enkele wijzigingen op in de VCF. Definities die in de VCF gebaseerd waren op aandelen en kapitaal dienden alvast te worden gewijzigd, aangezien het WVV de kapitaalloze vennootschappen introduceerde en hoofdzakelijk rekening houdt met stemrechten i.p.v. met aandelen. De VCF hangt dus onlosmakelijk vast aan het nieuwe vennootschapsrecht, waardoor ook aan dit wetboek de nodige aandacht zal besteed worden in deze masterproef.

19 Het Instituut voor het Familiebedrijf, “Wat is een familiebedrijf?”, (z.d), https://www.familiebedrijf.be/wat-is-een-familiebedrijf. 20 Het Instituut voor het Familiebedrijf, “Wat is een familiebedrijf?”, (z.d), https://www.familiebedrijf.be/wat-is-een-familiebedrijf. 21 Art. 1:1 WVV.

8 | P a g i n a

30. De VCF onderscheidt de familiale onderneming van de familiale vennootschap22.Een familiale onderneming wordt gedefinieerd als een nijverheids-, handels-, ambachts- of landbouwbedrijf of een vrij beroep dat door de eigenaar of zijn/haar partner persoonlijk geëxploiteerd en uitgeoefend wordt. Deze exploitatie of uitoefening kan samen met een andere persoon gebeuren. Een familiale vennootschap is daarentegen23 “een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp heeft en uitoefent”.

31. Het grote verschil tussen beide vormen is dat de familiale onderneming in tegenstelling tot de familiale vennootschap niet ondergebracht wordt in een vennootschap en het bedrijf bijgevolg niet handelt als rechtspersoon, maar als een natuurlijke persoon. Dit eindwerk voert onderzoek naar de familiale vennootschap, waardoor de familiale onderneming buiten beschouwing wordt gelaten.

32. In dit wetboek wordt bovendien, in tegenstelling tot bij de voorgaande definities, duidelijk vermeld wie tot de familie van de aandeelhouder behoort24:

− De partner25 van de aandeelhouder;

− de verwanten in rechte lijn26 van de aandeelhouder en hun partners;

− de zijverwanten van de aandeelhouder tot en met de tweede graad en hun partners; − de kinderen van broers en zussen van de aandeelhouder.

22 Art. 2.7.4.2.2, §2, 1° en art. 2.8.6.0.3, §2, 1° VCF 23 Art. 2.7.4.2.2, §2, 2° en art. 2.8.6.0.3, §2, 2° VCF 24 Art. 2.7.4.2.2, §2, 4° en art. 2.8.6.0.3, §2, 4° VCF 25 Zie art. 1.1.0.0.2., vijfde lid, 4° VCF.

9 | P a g i n a

1.5 Conclusie

33. In het nieuwe WVV wordt enkel de term vennootschap gedefinieerd en niet de term familiale vennootschap. Met deze eigenschappen die het WVV toekent aan een vennootschap zal rekening worden gehouden bij het kiezen van een definitie die deze masterproef zal volgen. Bovendien werden sommige bepalingen uit de VCF door de invoering van het WVV gewijzigd, waardoor de VCF onlosmakelijk vasthangt aan het WVV en ook hiermee rekening zal worden gehouden bij het opstellen van een definitie . Ook keerde in elke bovenstaande definitie over familiebedrijven het bezit van de meerderheid van de aandelen door de familie steeds terug. Deze eigenschap zal bijgevolg ook aan de definitie worden toegevoegd.

34. In deze masterproef zullen bedrijven met de volgende eigenschappen als familiale vennootschap worden beschouwd:

− Het bedrijf wordt opgericht onder de vorm van een vennootschap, waarbij vermogensdelen worden uitgekeerd aan de vennoten (zie WVV);

− de familie27bezit de meerderheid van de stemrechten van de vennootschap (zie Europese Commissie, IFB, VCF);

− minimaal één vertegenwoordiger van de familie is formeel betrokken bij het bestuur of beheer van het bedrijf (zie Europese Commissie);

− het bedrijf bezit een familiaal karakter, wat wil zeggen dat er een wens is om het bedrijf te laten overgaan naar de volgende generatie (zie EESC).

35. In het hoofdstuk dat de Vlaamse gunstregeling voor schenking of vererving van aandelen in een familiale vennootschap behandelt, zal de term familiale vennootschap worden aangenomen zoals gedefinieerd in de VCF, aangezien het gunstregime in die codex wordt geregeld.

10 | P a g i n a

Hoofdstuk 2. De krachtlijnen van nieuwe WVV

36. Nadat de familiale vennootschap werd gedefinieerd, dient het begrip BV nog te worden toegelicht. Bepalingen over de verschillende vennootschapsvormen zijn niet in de VCF te vinden, maar in het WVV. Het WVV is het nieuwe wetboek, ingevoerd op 1 januari 2020, dat heel wat nieuwe bepalingen bevat in vergelijking met het vorige wetboek (W.Venn.). Ter verduidelijking zullen hieronder de belangrijkste vernieuwingen worden besproken van het nieuwe WVV tegenover het oude W.Venn.

37. Het nieuwe WVV heeft vereenvoudiging, flexibilisering en het aantrekkelijker maken van het Belgische vennootschapsrecht voor binnen-, maar ook voor buitenlandse ondernemingen tot doel. Het WVV vervangt de volgende oude wetgeving die bij de invoering werden opgeheven28:

− Het Wetboek van vennootschappen (W.Venn.);

− de wet van 27 juni 1921 betreffende de verenigingen zonder winstoogmerk, de stichtingen en de Europese politieke partijen en stichtingen (ook wel de vzw-wet genoemd);

− de wet van 31 maart 1898 op de beroepsverenigingen;

− de wet van 12 juli 1989 houdende verscheidene maatregelen tot toepassing van de Verordening (EEG) nr. 2137/85 van de Raad van 25 juli 1985 tot instelling van Europese economische samenwerkingsverbanden wordt opgeheven.

2.1 Vereenvoudiging

38. Vereenvoudiging werd de eerste krachtlijn. De wetgever gaf voordien reeds aan de bestaande vennootschapsvormen te willen afslanken.29 Er werden heel wat vennootschapsvormen afgeschaft30, waarna er nog vier basisvormen overbleven31.

28 Art. 34-37 wet 23 maart 2019 tot invoering van het Wetboek van Vennootschappen en Verenigingen en houdende diverse

bepalingen, BS 4 april 2019 (hierna: wet houdende diverse bepalingen).

29 Wetsontwerp tot invoering van het Wetboek van vennootschappen en verenigingen en houdende diverse bepalingen, Parl.St.

Kamer 2017-18, nr. 3119/001, p. 10-11.

30 C. WOLFS en T. VERLINDEN, “Planning met het nieuwe vennootschapsrecht: toepassing in de praktijk.”, VIP 2019, afl. 4, 1. 31 Zie Y. DESMYTTERE, "[Vennootschapsrecht] WVV – Doelstellingen en krachtlijnen – Inwerkingtreding.", Notariaat 2019, afl. 6,

11 | P a g i n a

39. De resterende basisvennootschapsvormen, die in het volgende hoofdstuk worden besproken, zijn de volgende32:

− De Besloten Vennootschap (BV) − De Coöperatieve Vennootschap (CV) − De Naamloze Vennootschap (NV)

− De maatschap (hiertoe behoren ook de Vennootschap onder Firma (VOF) en de Commanditaire Vennootschap (CommV)33)

32 Art. 1:5 WVV. 33 Art. 4:22 WVV.

12 | P a g i n a

2.2 Flexibilisering

40. De tweede krachtlijn, het flexibiliseren, komt vooral tot uiting in de BV door de opvallende grotere contractuele vrijheid. De BV is de moderne opvolger van de BVBA. De oude BVBA zat veel meer op slot dan de huidige BV. Er gold bijvoorbeeld een verplichting van instemming van de medevennoten bij de toetreding van een nieuwe vennoot34. Binnen de BV is dit niet meer verplicht35 en werd de bepaling slechts van aanvullend recht, wat betekent dat er kan van afgeweken worden. Alle deuren kunnen dus volledig worden opengezet bij wijze van spreken, want er kan besloten worden dat er helemaal geen instemming meer nodig is van de medevennoten, waardoor er dus een vrije overdracht van aandelen kan worden georganiseerd.

41. In het nieuwe WVV werd het kapitaalbegrip afgeschaft voor de BV, wat betekent dat een BV kapitaalloos geworden is. Het eigen vermogen bestaat voortaan uit de inbreng van de aandeelhouders, de overgedragen winsten en de reserves. Een opvallende beslissing die ook op zijn beurt meer flexibiliteit tot doel had. Voortaan geldt er geen vereiste meer van een minimumkapitaal36 van 18.550 euro. Die wordt vervangen door de vereiste van een toereikend aanvangsvermogen37 (infra 21, nr. 72), wat al mogelijk is vanaf één euro. Ook dient niet meer vanaf de oprichting een inbreng van minstens 6.200 euro38 te worden volstort39.

42. Vanaf 1 januari 2020 werd het kapitaal van reeds opgerichte BVBA’s omgezet in een statutair onbeschikbaar eigen vermogen. Bedrijven die dit wilden konden dit al vanaf 1 mei 2019 laten wijzigen.40 Aangezien er nu twee ‘soorten’ bedrijven zijn, is er een nieuw model van de jaarrekening41 opgesteld voor kapitaalloze vennootschappen. Het verschil tussen beide modellen is te zien aan de passiefzijde van de balans. Een illustratie hiervan kan teruggevonden worden in Fout! Verwijzingsbron niet gevonden. 1.

34 Art 249, §1 W.Venn. 35 Art 5:63 WVV. 36 Art. 214 W.Venn. 37 Art. 5:3 WVV. 38 Art. 223 W.Venn. 39 Art. 5:8 WVV. 40 Art. 39 WVV.

41 Zie NBB, “Modellen Vennootschappen (WVV)”, 2019, https://www.nbb.be/nl/modellen-vennootschappen-wvv (consultatie 5

13 | P a g i n a

43. Een eerste gevolg van de kapitaalafschaffing is dat elke uitkering een dubbele uitkeringstest moet doorlopen om schuldeisers te beschermen (infra 29, nr. 97 e.v.). Ten eerste dient een netto-actieftest42 te worden uitgevoerd en daarnaast dient de besloten vennootschap te slagen in de liquiditeitstest43.Deze twee begrippen worden later verder toegelicht.

44. Een tweede gevolg van de afschaffing van het kapitaalbegrip is de verdwijning van het noodzakelijk verband tussen de inbreng in de vennootschap en de rechten die gekoppeld zijn aan de ontvangen aandelen voor die inbreng. Het is niet meer zo dat één aandeel altijd recht geeft op één stem44. Ook is het niet noodzakelijk dat elk aandeel recht geeft op een gelijk aandeel in de winst45. Op die manier kunnen ‘zeggenschap’ en ‘eigendom’ beter van elkaar gescheiden worden.

45. Een andere belangrijke wijziging in de terminologie over de BV, is de term “bestuurder”, die de vroegere “zaakvoerder” vervangt. Ook zal voortaan “aandeelhouder” gebruikt worden in plaats van “vennoot”.46

2.3 Europese evolutie

46. De derde en laatste krachtlijn betreft de statutaire zetelleer47. Naar aanleiding van rechtspraak van het Europese Hof van Justitie en de competitie tussen de lidstaten van de Europese Unie (EU), maakte de werkelijke zetelleer plaats voor de statutaire zetelleer48 in het nieuwe WVV. Concreet betekent dit dat het WVV enkel van toepassing is op vennootschappen en verenigingen waarvan de oprichting plaatsvindt in België.

42 Art. 5:142 WVV. 43 Art. 5:143 WVV. 44 Art. 5:42 WVV. 45 Art. 5:41 WVV.

46 H. BRAECKMANS en R. HOUBEN, "Het nieuwe Wetboek van Vennootschappen en Verenigingen (WVV) (deel 2)." RW 2019, 569. 47 H. BRAECKMANS en R. HOUBEN, "Het nieuwe Wetboek van Vennootschappen en Verenigingen (WVV) (deel 1)." RW 2019, afl.

83(14), 524.

14 | P a g i n a

47. De bedoeling van deze wijziging is om internationalisering te stimuleren. Zowel om de Belgische vennootschappen en verenigingen toe te juichen als om de buitenlandse vennootschappen en verenigingen aan te trekken. Wanneer bijvoorbeeld een Belgische NV naar Frankrijk trekt, zal die daar handelen naar het Belgische vennootschapsrecht. Anderzijds zal een BV opgericht in Nederland met haar hoofdactiviteit in België, het Nederlands vennootschapsrecht toepassen. Het is met andere woorden zo, dat vennootschappen hun ‘eigen vennootschapsrecht’ blijven gebruiken indien ze de grens oversteken, waarmee de fiscus de drempel tot internationaliseren lager wilde maken.

15 | P a g i n a

2.4 Conclusie

48. Met drie grote krachtlijnen in het achterhoofd werd het nieuwe WVV ingevoerd: vereenvoudiging, flexibilisering en grotere aantrekkelijkheid van het Belgische vennootschapsrecht in zowel binnen- als buitenland.

49. Ten eerste werd ter vereenvoudiging het aantal vennootschapsvormen sterk teruggeschroefd. Hierdoor bleven enkel volgende basisvormen over: de BV, NV, CV en maatschap.

50. Ten tweede uit de flexibilisering zich vooral bij de BV waar het kapitaalbegrip werd afgeschaft, geen minimumkapitaal meer vereist is en stemrechten en winstdeling in ongelijke verhoudingen aan aandelen kunnen worden gekoppeld. Ook werd de terminologie enigszins gewijzigd, waardoor de BV niet langer zaakvoerders en vennoten bevat, maar bestuurders en aandeelhouders.

51. Tot slot werd een overschakeling gemaakt van de werkelijke zetelleer naar de statutaire zetelleer. Hierdoor is het WVV enkel van toepassing op vennootschappen, verenigingen en stichtingen die werden opgericht in België. Het is met andere woorden niet meer nodig om als buitenlandse vennootschap de regels van het Belgische vennootschapsrecht te volgen bij een verhuis naar België. Dit zou de drempel lager moeten maken voor bedrijven om te internationaliseren.

16 | P a g i n a

Hoofdstuk 3. Wat onderscheidt de BV van de overige

vennootschapsvormen?

53. Na een toelichting van het begrip familiale vennootschap en na een ruime omkadering van het begrip BV dient nog een laatste zaak te worden verduidelijkt. Het vorige hoofdstuk gaf reeds aan welke verschillende vennootschapsvormen er nog bestaan volgens het WVV. In dit hoofdstuk wordt vervolgens ingezoomd op die verschillende vennootschapsvormen en zullen per vennootschapsvorm de belangrijkste eigenschappen worden besproken waarmee ze zich van elkaar onderscheiden. Tot slot zal geduid worden waarom deze masterproef de BV voorop stelt als geschikte vennootschapsvorm voor een familiale vennootschap.

17 | P a g i n a

Tabel 1: vergelijking BV-NV-CV-maatschap

BV NV CV Maatschap Minimum aantal oprichters vereist49 1 1 3 2 Bestuur50 Één of meer Één of meer bestuurders (3 mogelijkheden): − Enige bestuurder

− Monistisch bestuur (min. 3 bestuurders of min. 2 indien minder dan 3 aandeelhouders. − Duaal bestuur: directie raad en

raad van toezicht.

Één of meer Één of meer

Rechtspersoonlijkheid51 Ja Ja Ja Nee*

Oprichting via authentieke

akte52 Ja Ja Ja Nee

Minimum startkapitaal53 Geen 61.500 euro Geen Geen

Financieel plan verplicht54 Ja Ja Ja Nee

Aandelen vrij overdraagbaar55 Ja Ja Nee Nee (enkel wanneer geregeld in de statuten) Aansprakelijkheid vennoten56

Beperkt tot eigen

inbreng Beperkt tot eigen inbreng

Beperkt tot eigen inbreng

Onbeperkt hoofdelijk

Meervoudig stemrecht57 Ja Ja Ja Nee*

* wel als de oprichters van een maatschap ervoor kiezen een VOF of een CommV op te richten58

49 Art. 4:1, eerste lid, art. 5:11, tweede lid, art. 6:3 en art. 7:14, 4° WVV.

50 Art. 4:8, art. 5:70, §1, art. 6:58, §1, art. 7:10, §1, art. 7:85, §1 en art. 7:104 WVV. 51 Art. 1:5, derde lid WVV.

52 Art. 5:11, art. 6:12, eerste lid enart. 7:13, eerste lid WVV. 53 Art. 5:1, art. 5:3, art. 6:4 en art. 7:2 WVV.

54 Art. 5:4, §1, art. 6:5, §1 en art. 7:3, §1 WVV. 55 Art. 4:6, art. 5:63, art. 6:54 WVV en art. 7:73 WVV. 56 Art. 4:14, art. 5:15, art. 6:16, art. 6:17 en art. 7:17 WVV. 57 Art. 5:42, art. 6:41, eerste lid en art. 7:51 WVV. 58 Art. 4:22 WVV.

18 | P a g i n a

55. Elke van de vier vennootschapsvormen bezit enkele specifieke kenmerken. Indien een persoon een economische activiteit wenst op te starten en geen kennis bezit over welke vennootschapsvorm het meest geschikt is om de activiteit te ondersteunen, kan het van belang zijn om de verschillende vormen al in grote lijnen van elkaar te kunnen onderscheiden. Hieronder worden alle vier de vennootschapsvormen kort toegelicht.

3.1 De BV

56. De BV wordt over het algemeen beschouwd als de meest geschikte rechtsvorm voor kleine of middelgrote ondernemingen59 (kmo’s). In principe heeft de BV een besloten karakter: de aandelen zijn

bijvoorbeeld op naam60, wat betekent dat de houder van de aandelen geregistreerd is, waardoor er kan

worden nagegaan aan de bepaalde aandelen toebehoren.

57. Het (oude) W.Venn. stelde dat:61 “Onverminderd strengere bepalingen in de statuten mogen de

aandelen van een vennoot (…) niet worden overgedragen onder de levenden en ook niet overgaan wegens overlijden dan met instemming van ten minste de helft van de vennoten die ten minste drie vierde van het kapitaal bezitten (…)” De basisgedachte is duidelijk: aandelen in de BVBA konden niet zo gemakkelijk

worden overgedragen en als er nog strengere bepalingen zijn geformuleerd over de overdacht van aandelen dan gelden deze bovenop de al strenge wetsbepaling. Status: heel erg besloten.

58. Echter versoepelde het ‘besloten’ karakter van de BV, want in het WVV werd deze bepaling gewijzigd:62 “Tenzij de statuten anders bepalen, is elke overdracht of overgang (…) onder levenden of ten

gevolge van overlijden van aandelen, onderworpen aan de instemming van ten minste de helft van de aandeelhouders die ten minste drie vierde van de aandelen bezitten (...).” Enerzijds is de oorspronkelijke

besloten eigenschap van de BV op te merken in deze bepaling. Anderzijds er is duidelijk een opening gemaakt om de BV heel open te maken doordat er hierover in de statuten vrij mag worden beslist.

59 X, “De vennootschapsvormen”, FOD Economie 2020, https://economie.fgov.be/nl/themas/ondernemingen/een-onderneming oprichten/belangrijkste-stappen-om-een/de-vennootschapsvormen (consultatie 4 april 2020)

60 H. BREACKMANS en R. HOUBEN, "Het nieuwe Wetboek van Vennootschappen en Verenigingen (WVV) (deel 2)." RW 2019, afl.

83(15), 567.

61Art. 249 WVV. 62 Art. 5:63 WVV.

19 | P a g i n a

3.2 De NV

59. De NV daarentegen wordt gekozen als vennootschapsvorm voor kmo’s en grote ondernemingen. Deze vennootschapsvorm wordt gekozen wanneer er een grote hoeveelheid kapitaal nodig is voor de beoogde economische activiteit, want de NV moet starten met een kapitaal van minstens 61.500 euro.63

Dit zorgt ervoor dat de NV een meer publiek karakter heeft dan de BV. De aandelen kunnen doorgaans makkelijk en zonder beperking worden overgedragen, tenzij hiervan wordt afgeweken in de statuten of in een aandeelhoudersovereenkomst.64

60. Ook hoeven de aandelen niet op naam te worden uitgegeven65. De NV mag gedematerialiseerde

aandelen uitgeven, wat wil zeggen dat enkel de kredietinstelling van inschrijving de identiteit van de houder van de aandelen kent. Dit is wederom weer een publieke ‘karaktertrek’ van de NV die niet te vinden is bij de BV.

61. De regeling over aandelenoverdrachten in de BV is net het tegenovergestelde van de regeling in de NV. In geval van een BV gaat de wet ervanuit dat de BV ‘besloten’ is en bestaat de mogelijkheid om via de statuten66 dit te ‘openen’. Terwijl de NV volgens de wetgeving ‘open’ is en de statuten dit kunnen beperken.

Hieruit blijkt het minder familiale karakter van de NV tegenover de BV.

3.3 De CV

62. Ook de CV bezit enkele specifieke kenmerken:67 “De coöperatieve vennootschap heeft tot voornaamste doel aan de behoeften van haar aandeelhouders dan wel derde belanghebbende partijen te voldoen en/of hun economische en sociale activiteiten te ontwikkelen (…)”

63 Art. 7:2 WVV.

64 Art. 7:73 en art. 7:78 WVV.

65H. DEWULF (ed.), “Effecten bij BV, NV en CV: categorieën, uitgifte en overdracht” in Rechtskroniek voor het notariaat deel 34,

Brugge, die Keure, 2019, 43.

66 Art. 5:63 WVV. 67 Art. 6:1 WVV.

20 | P a g i n a

63. Deze vennootschapsvorm dient voor personen met een activiteit in de coöperatieve sector 68. Zo kunnen producenten van een bepaald goed een coöperatieve vennootschap vormen om bijvoorbeeld schaalvoordelen te bekomen. Bovendien is de CV de enige vennootschapsvorm waarmee een aanvraag kan worden ingediend om te worden erkend als sociale onderneming.69 Daarnaast kan de CV slechts opgericht worden door minstens drie personen70, terwijl de BV al kan worden opgericht door één persoon71.

3.4 De maatschap

64. Tot slot is het ook mogelijk een maatschap op te richten. De maatschap wordt doorgaans gebruikt voor tijdelijke samenwerkingsverbanden.72 Dit verband kan zowel tussen natuurlijke als tussen rechtspersonen worden aangegaan en kan ‘stil’73 of ‘tijdelijk’74 worden opgericht. Vaak vormen aannemers een tijdelijke maatschap voor grote aannemingswerken, zoals wegenwerken, om op die manier een contract met een derde te kunnen aangaan. Echter is de maatschap onbeperkt hoofdelijk aansprakelijk75, wat wil zeggen dat schuldeisers niet enkel aanspraak kunnen maken op het vermogen van de vennootschap, maar ook op het eigen vermogen van de zaakvoerders.

68 Zie International Co-operative Alliance, “What is a cooperative?”, (z.d.), https://www.ica.coop/en (consultatie 13 mei 2020);

International Co-operative Alliance, “Cooperative identity, values & principles”, (z.d.), https://www.ica.coop/en/cooperatives/ cooperative-identity (consultatie 13 mei 2020).

69 Art. 8:4, eerste lid WVV; E. CALLENS en L. DE MEULEMEESTER, "De coöperatieve vennootschap 2.0 : verankering van de

coöperatieve gedachte of wedergeboorte van de oneigenlijke coöperatieve ?" TRV 2020, afl. 1, 19.

70 Art. 6:3 WVV.

71 Art. 5:11, tweede lid WVV.

72Art. 41 wet houdende diverse bepalingen. 73 Art. 4:1, tweede lid WVV.

74 Art. 4:3, tweede lid WVV. 75 Art. 4:14 WVV.

21 | P a g i n a

65. De maatschap bezit bovendien, als enige van de vier vennootschapsvormen, geen

rechtspersoonlijkheid76. Echter kan aan een maatschap toch rechtspersoonlijkheid worden toegekend77 indien ze wordt opgericht onder de vorm van een VOF78 of een CommV79. Wel blijven aan deze twee laatste varianten onbeperkte hoofdelijke aansprakelijkheid verbonden, net zoals de maatschap. In een VOF80 geldt dit voor alle vennoten en in een CommV81 geldt dit voor één of meerdere vennoten en voor één of meerdere vennoten die de vennootschap niet beheren, geldt de hoofdelijk aansprakelijkheid enkel ten belope van hun inbreng.

66. Een maatschap wordt hiernaast ook opgericht met het oog op familiale vermogensplanning, waarbij het als controlevehikel kan worden gebruikt (infra 35, nr. 117 e.v.) naast een bestaande familiale vennootschap.

3.5 Conclusie

67. Er kan besloten worden dat de CV als geschikte vennootschapsvorm kan dienen voor een familiale vennootschap als de oprichter(s) het coöperatieve gedachtengoed bezit(ten). Daarnaast biedt de, vaak tijdelijke, maatschap met onbeperkte hoofdelijke aansprakelijkheid en zonder rechtspersoonlijkheid ook niet de geschikte structuur voor een familiale vennootschap, aangezien het zeer risicovol is om een vennootschap op te richten om een economische activiteit op lange termijn uit te oefenen, terwijl schuldeisers te allen tijde aan het persoonlijk vermogen van de vennoten kunnen indien er niet genoeg vermogen in de vennootschap zit. Wel kent de maatschap zijn nut voor familiale vennootschappen, indien ze als controlevehikel wordt aangewend.

68. De keuze zal dus vooral gemaakt moeten worden tussen de BV of de NV. Doorheen dit werk zullen bijgevolg vooral de BV en de NV vergeleken worden tegenover elkaar. De CV wordt, buiten enkele vermeldingen, niet besproken. Tot slot komt de werking van de maatschap als controlevehikel kort aan bod in onderstaand hoofdstuk.

76 Art. 4:1, derde lid WVV. 77 Art. 4:22, eerste lid WVV. 78 Art. 4:22, tweede lid WVV. 79 Art. 4:22, derde lid WVV. 80 Art. 4:22, tweede lid WVV. 81 Art. 4:22, derde lid WVV.

22 | P a g i n a

Hoofdstuk 4. Vermogensplanning binnen een BV

69. Doorheen dit hoofdstuk zal de theorie over de vermogensplanning van familiale vennootschappen verduidelijkt worden aan de hand van een terugkerend voorbeeld: de dertigjarige Lucas Maas is een ondernemer die van plan is zijn eenmanszaak in 2020 in te ruilen voor een eigen vennootschap. De ouders van Lucas heten Annie De Wit en Andre Maas. Daarnaast heeft Lucas vier kinderen: Ellen, Pauline, Louis en Sebastian. Hij overweegt een Besloten Vennootschap op te richten. Vooraleer Lucas de oprichting van start laat gaan, wenst hij de BV te vergelijken met de andere vennootschapsstructuren, namelijk de CV, de maatschap en in het bijzonder de NV. Hij wil namelijk zeker weten dat de BV voor zijn familiale vennootschap een geschikte vennootschapsvorm is.

70. In dit hoofdstuk zal onderzocht worden of de nieuwe mogelijkheden die de BV biedt op vlak van vermogensplanning een reden kan zijn om een familiale vennootschap hierin onder te brengen .

4.1 Oprichting zonder kapitaalvereiste: wat met de schuldeisers?

71. Ook na de invoering van het nieuwe WVV werd er voor schuldeisers voldoende bescherming voorzien82. Er dient een financieel plan83 te worden opgesteld voorafgaand aan de oprichting van een vennootschap. Hierdoor worden oprichters verplicht na te denken over de financieringsbehoefte van hun vennootschap. Echter, als extra veiligheid werd in het nieuwe WVV een wettelijke minimuminhoud84 bepaald voor het financieel plan.

72. Vervolgens zijn de aandeelhouders van een BV verplicht over een toereikend aanvangsvermogen te beschikken:85 “De oprichters zien erop toe dat de besloten vennootschap bij de oprichting over een eigen vermogen beschikt dat, mede gelet op de andere financieringsbronnen, toereikend is in het licht van de voorgenomen bedrijvigheid.” Hieruit volgt dat naast het eigen vermogen ook de achtergestelde leningen en bankleningen (‘andere financieringsbronnen’) mee in rekening kunnen worden gebracht voor de beoordeling van de toereikendheid van het aanvangsvermogen, ondanks dat het aanvangsvermogen in feite enkel uit eigen middelen wordt samengesteld.

82 D. BRULOOT, H. DE WULF en K. MARESCEAU, "Hervorming vennootschapsrecht. Overzicht en evaluatie." NJW 2018 afl. 383,

414-425.

83 Zie art. 5:16, 2° WVV. 84 Art. 5:4 WVV. 85 Art. 5:3 WVV.

23 | P a g i n a

73. In het W.Venn. was het vereiste minimumkapitaal voor elke BVBA gelijk, waardoor er geen rekening gehouden werd met de individuele situatie per vennootschap86. Ondanks dat elke vennootschap uniek is en niet elke vennootschap aan evenveel risico onderworpen is, werden toch alle vennootschappen gelijk behandeld. Bijgevolg kon onmogelijk gegarandeerd worden dat elke BVBA voldoende gekapitaliseerd was. Bij de nieuwe BV is het zo dat een kapitaalintensieve bedrijfsactiviteit, zoals een industriële onderneming, over een groter aanvangsvermogen zal moeten beschikken dan een minder kapitaalintensief bedrijf, zoals een eenmanszaak in softwareontwikkelingen87. Om te kunnen aantonen dat er voldoende toereikend aanvangsvermogen voorzien wordt, moet aan de vereisten van de minimuminhoud van het financieel plan voldaan worden, waarin onder andere de grootte van het aanvangsvermogen moet beargumenteerd worden.

74. Bovendien blijven de regels van het W.Venn.88 m.b.t. de oprichtersaansprakelijkheid behouden in het WVV89. Ook de dubbele uitkeringstest (infra 29, nr. 97 e.v.) zorgt voor bescherming van de schuldeisers. Dit terwijl de NV slechts aan één test90 dient te voldoen. Bovendien bepaalt het WVV, in tegenstelling tot het oude W.Venn., dat onterechte uitkeringen kunnen worden teruggevorderd van aandeelhouders91. Dit kan zelfs indien de aandeelhouder niet wist dat de uitkering niet mocht gebeuren en te goeder trouw handelde. 75. Kortom, naast een beter uitgewerkte wetgeving van het verplichte financieel plan dient de BV dus ook over een toegankelijk aanvangsvermogen te beschikken, bezitten de aandeelhouders oprichtersaansprakelijkheid tot op een bepaald niveau en geldt een dubbele uitkeringstest. Schuldeisers hoeven zich dus geen zorgen te maken over hun bescherming, aangezien die zelfs nog verbeterde tegenover de vroegere BVBA. BRULOOT, DE WULF en MARESCEAU beweren hierover zelfs het volgende92: “De meeste Belgische commentatoren lijken niet te beseffen hoe uniek deze voorschriften zijn: zij zijn aanzienlijk strenger voor ondernemers dan het recht van andere westerse landen.”

86 D. BRULOOT, H. DE WULF en K. MARESCEAU, "Hervorming vennootschapsrecht. Overzicht en evaluatie." NJW 2018, afl. 383, 419. 87 B. VAN BAELEN en M. WYCKAERT, Notariële actualiteit 2017-2018, IV, Mortsel, Intersentia, 2019, 174.

88 Zie art. 229 W.Venn. 89 Zie art. 5:15 WVV. 90 Art. 7:212 WVV.

91 Art. 5:144, tweede lid WVV.

24 | P a g i n a

76. Niet elk auteur ziet het zo positief als BRULOOT, DE WULF en MARESCEAU. De afschaffing van het kapitaalbegrip in de BV heeft vanuit fiscaal oogpunt net voor meer onduidelijkheid gezorgd. BROSENS, DHAENE en VANDE VELDE93 merken namelijk op dat er in het Wetboek van de Inkomstenbelasting (WIB) voor sommige zaken naar het kapitaalbegrip wordt verwezen. Tot dusver is het niet duidelijk hoe deze bepalingen geïnterpreteerd moeten worden voor kapitaalloze vennootschappen. Indien hiervoor geen oplossing wordt voorzien zal dit resulteren in onzekerheid en zal de BV niet veel gebruikt worden. In het WIB wordt er bijvoorbeeld94 een belastingvermindering voorzien95 voor nieuwe aandelen op naam die werden verworven met een inbreng in geld die een fractie van het maatschappelijk kapitaal van een starter vertegenwoordigen. Die belastingvermindering werd ingevoerd om kleine starters een duwtje in de rug te geven, maar het is onduidelijk of dit nog mogelijk is voor kleine startende BV’s.

77. Het wegvallen van het kapitaalbegrip van de BV vormt dus geen probleem om een familiale vennootschap in onder te brengen wanneer enkel vanuit het standpunt van de WVV gekeken wordt. Schuldeisers mogen zich zelfs meer beschermd voelen dan bij de NV die wel nog het kapitaalbegrip hanteert, aangezien daar maar één uitkeringstest96 (infra 31 nr. 102) vereist is. Echter blijkt dat het nieuwe WVV bekeken vanuit de bril van andere wetgeving, zoals het WIB voor meer onduidelijkheden zorgt dan bij de oude wetgeving. Toch was dit in principe niet de bedoeling was van de wetgever, want die doelde op een flexibilisering van de BV. Verdere verduidelijk door de wetgever is dus aangewezen.

4.2 Rechten en plichten van aandeelhouders losmaken van hun gedane inbreng

78. Voor verdere groei heeft Lucas nood aan financiering. Uit zijn financieel plan blijkt dat een eigen inbreng van 50.000 euro nodig is. Dit bedrag kan Lucas niet volledig zelf bekostigen, maar daarvoor kan hij terecht bij zijn ouders Annie en Andre. Zij steunen zijn ondernemerschap al van begin af aan en geloven in zijn ondernemersavontuur. Annie en Andre zijn bereid samen 45.000 euro te betalen.

93 L. BROSENS, M. DHAENE en W. VANDE VELDE, “Enkele fiscale bedenkingen bij het nieuwe Wetboek Vennootschapsrecht”, Fisc.Act. 2017, afl. 43, 17-20.

94 L. BROSENS, M. DHAENE en W. VANDE VELDE, “Enkele fiscale bedenkingen bij het nieuwe Wetboek Vennootschapsrecht”, Fisc.Act. 2017, afl. 43, 17-20.

95 Art. 144/26 WIB 1992. 96 Art. 7:212 WVV.

25 | P a g i n a

79. Het is de bedoeling dat Lucas alle aandelen in zijn bezit houdt en dat zijn ouders geen aandeelhouders worden van het bedrijf. Ofwel kunnen zijn ouders het geld schenken, ofwel kunnen Annie en Andre (mede)oprichter worden van het bedrijf van Lucas waarna ze de aandelen schenken97. Echter moeten aandelen in principe via een notariële akte geschonken worden waarop vervolgens, in dit voorbeeld, een schenkbelasting van 3% (infra 50 nr. 159) betaald zou moeten worden. Daarbovenop moeten ook het ereloon van de notaris en de dossierkosten vergoed worden.

80. Het bestaan van de BV biedt hier een extra mogelijkheid om die 45.000 euro van Annie en Andre in de vennootschap in te brengen, maar toch de macht bij Lucas te houden. Binnen de nieuwe BV kan ervoor gekozen worden aan de uitgegeven aandelen een aantal stemrechten naar keuze te koppelen:98 “Tenzij de statuten anders bepalen is aan elk aandeel één stem verbonden.” Ook in de NV is dit mogelijk.

81. De ouders van Lucas kunnen er dus voor kiezen een inbreng te doen van 45.000 euro, naast de inbreng van 5.000 euro door Lucas zelf, waarvoor ze aandelen krijgen toegewezen. Er dient enkel rekening te worden gehouden met de minimumgrens:99 “De vennootschap moet minstens één aandeel uitgeven en minstens één aandeel moet stemrecht hebben.” Het is dus perfect wettelijk aan die 45.000 euro inbreng nul aandelen te koppelen als Lucas zichzelf minstens één aandeel geeft en er minstens één stemrecht aan koppelt (tabel 2). Zo hoeven de ouders van Lucas geen schenking van aandelen uit te voeren, maar kunnen ze aandeelhouder worden en blijven zonder het bezit van stemrecht. Op die manier hoeft er geen schenkingsakte te worden opgemaakt en is er dus geen schenkbelasting verschuldigd100. Een mogelijke toepassing van de aandelen zonder stemrechten werd uitgewerkt in onderstaande tabel 2.

Tabel 2: Inbreng_aandelen zonder stemrecht.

Lucas Ouders

Inbreng: 5.000 euro Inbreng: 45.000 euro

Aandelen: 100 Aandelen: 0

Stemrechten: 100 Stemrechten: 0

97 C. WOLFS en T. VERLINDEN, “Planning met het nieuwe vennootschapsrecht: toepassing in de praktijk.”, VIP 2019, afl. 4, 6. 98 Art. 5:42 WVV.

99 Art. 5:40 WVV.

100 E. L., SPRUYT, “Omtrent schenking van aandelen op naam via het register van aandelen: een stand van zaken”, DAOR 2003, afl.

26 | P a g i n a

82. Sommige aandelen zonder stemrecht geven toch nog recht op stemrecht101 in bepaalde situaties, waardoor de aandeelhouders van aandelen zonder stemrecht toch nog medezeggenschap uitoefenen binnen de vennootschap.102 Hier moet dus de nodige aandacht aan besteed worden. In volgende gevallen is dit mogelijk:

− Bij de wijziging van de rechten verbonden aan soorten van aandelen; − bij een omzetting van de vennootschap;

− bij een grensoverschrijdende fusie waarbij de vennootschap ontbonden wordt; − bij een grensoverschrijdende verplaatsing van de statutaire zetel.

83. Ook preferente aandelen (infra 32 nr. 108 e.v.) zonder stemrecht geven in sommige situaties wel stemrecht103. Dit doet zich voor “indien de preferente dividenden gedurende twee opeenvolgende boekjaren niet volledig betaalbaar werden gesteld. Het stemrecht vervalt opnieuw wanneer een dividend wordt uitgekeerd dat, bovenop het dividend van het betrokken boekjaar, gelijk is aan het bedrag van de niet uitgekeerde preferente dividenden.“

84. Lucas kan niet enkel aandelen zonder stemrechten uitkeren, maar hij kan er ook voor kiezen meer dan één stemrecht aan een aandeel te koppelen (tabel 3). Lucas kan er dus voor kiezen met meervoudig stemrecht te werken. Voor de invoering van het nieuwe WVV kon enkel de CV104 meervoudig stemrecht toekennen aan de aandeelhouders, maar sinds het nieuwe WVV is dit ook mogelijk binnen de NV en de BV. Volgens het WVV zijn alle vormen van meervoudig stemrecht105 mogelijk. Echter kunnen stemrechten enkel worden toegekend aan aandelen en niet aan personen, zoals bepaald in het WVV:106 “Stemrechten kunnen enkel aan aandelen worden verbonden.” Een mogelijke toepassing van de aandelen met meervoudige stemrechten staat hieronder in tabel 3.

101 Art. 5:47, §1 WVV.

102 E. MINGALEYEV en P. SOUFFRIAU, “Vlaamse regering bereidt zich voor op de hervorming van het vennootschapsrecht”, Fisc.Act.

2018, afl. 38, 1-5.

103 Art. 5:47, §2 WVV.

104 H. BRAECKMANS en R. HOUBEN, "Het nieuwe Wetboek van Vennootschappen en Verenigingen (WVV) (deel 2)." RW 2019,

569.

105 Art. 5:42 WVV. 106 Art. 5:41 WVV.

27 | P a g i n a

Tabel 3: Inbreng_aandelen met meervoudig stemrecht.

Lucas Ouders

Inbreng: 5.000 euro Inbreng: 45.000 euro

Aandelen: 100 Aandelen: 0

Stemrechten: 150 Stemrechten: 0

85. Ook met het oog op de toekomst kunnen de aandelen met meervoudig stemrecht worden benut.

Stel dat Lucas een deel van zijn aandelen wil schenken aan zijn kinderen, dan kan hij als volgt tewerk gaan: − Zelf 50 aandelen aanhouden, gekoppeld aan 150 stemrechten (= meervoudig stemrecht)

− 50 aandelen aan zijn kinderen schenken, gekoppeld aan 50 stemrechten (= enkelvoudig stemrecht) 86. Op die manier bezit Lucas 150 van de 200 stemrechten en zijn kinderen bezitten de resterende 50 stemrechten.

87. Bovendien is het ook mogelijk om meervoudige stemrechten toe te kennen aan één van zijn kinderen en enkelvoudig stemrecht aan zijn andere kinderen. Dit is een interessante piste indien Lucas één van zijn kinderen, bijvoorbeeld Ellen, het meest geschikt vindt om de familiale vennootschap verder te zetten. Op die manier krijgt Ellen al wat meer controle.

88. In tegenstelling tot de niet-beursgenoteerde BV, kan een beursgenoteerde BV geen stemrechten naar keuze koppelen aan de uitgegeven aandelen. Het WVV bepaalt dat voor een beursgenoteerde BV107 aan elk aandeel slechts één stem verbonden is. Echter is er toch een mogelijkheid voor meervoudig stemrecht, want WVV stelt ook dat:108 “Indien een besloten vennootschap wordt genoteerd (…) zijn de artikelen 7:53, (…) van overeenkomstige toepassing.”

107 Art. 5:2 WVV. 108 Art. 5:2 WVV.

28 | P a g i n a

89. Artikel 7:53 van het WVV behandelt het meervoudig stemrecht voor een NV en bepaalt het volgende:109 “In genoteerde vennootschappen kunnen de statuten, aan de volgestorte aandelen die ten minste twee jaar ononderbroken op naam van dezelfde aandeelhouder in het register van de aandelen op naam zijn ingeschreven, een dubbel stemrecht verlenen in vergelijking met de andere aandelen die een gelijk deel in het kapitaal vertegenwoordigen.” In de statuten kan dus voorzien worden dat er, maximaal110, een dubbel stemrecht wordt toegekend aan aandeelhouders op wiens naam aandelen gedurende een ononderbroken periode van minstens twee jaar ingeschreven zijn. De voorwaarde dat dit recht pas na twee jaar kan toegekend worden, toont aan dat het meervoudig stemrecht dient als beloning voor loyauteit. Een loyauteitsstemrecht is dus persoonlijk111 en is geen recht dat verbonden is aan een aandeel zelf. Zo’n stemrecht is niet overdraagbaar en de aandelen met zo’n stemrecht vormen geen aparte soort aandelen. 90. Naast het ‘stemrecht’ bestaat er ook een ‘winstrecht’. Er dient begrepen te worden dat dit twee verschillende begrippen zijn. Het is dus niet verplicht aan elk aandeel evenveel stemrechten te koppelen (supra 24 nr. 80 e.v.), maar ook met betrekking tot de winst kan per aandeel een verschillende deelname bepaald worden.

91. De regels betreffende de aandelen en de daaraan gekoppelde winstdeling zijn gewijzigd sinds de invoering van het nieuwe wetboek. De vroegere BVBA kon maar aan elk aandeel een gelijk recht op de winstdeling geven. Enkel in de CV en NV was het al mogelijk om aan verschillende aandelen ongelijke winstrechten te verbinden.

92. De nieuwe BV daarentegen kan ervoor kiezen sommige aandelen meer te laten delen in de winst dan andere aandelen:112 “Tenzij de statuten anders bepalen, geeft elk aandeel recht op een gelijk aandeel in de winst en van het vereffeningssaldo.” Via de statuten kan er dus een ongelijke winstdeelname geregeld worden.

109 Art. 7:53 WVV.

110 H. BRAECKMANS en R. HOUBEN, Het nieuwe Wetboek van vennootschappen en verenigingen, Mortsel, Intersentia, 2019, 66. 111 H. BRAECKMANS en R. HOUBEN, Het nieuwe Wetboek van vennootschappen en verenigingen, Mortsel, Intersentia, 2019, 66-67. 112 Art. 5:41 WVV.