FISCALE CONSOLIDATIE IN BELGIË

Aantal woorden: 16.624

Dieter Van Coillie

Stamnummer : 01502991Mathijs Verbeeck

Stamnummer: 01407731Yasmine Vandenbroucke

Stamnummer: 01400210Promotor: Bob Maurau

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Bedrijfseconomie Afstudeerrichting: Fiscaliteit

Vertrouwelijkheidsclausule

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Naam student: Dieter Van Coillie

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Naam student: Mathijs Verbeeck

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of gereproduceerd worden, mits bronvermelding.

Woord vooraf

In het kader van de opleiding bedrijfseconomie met specialisatie fiscaliteit schreven we een thesis over het actuele onderwerp: fiscale consolidatie. Het thema sprak ons allen aan dus de motivatie was dan ook groot om dit tot een goed einde te brengen.

In maart 2020, een maand na de toewijzing van het onderwerp, werd de wereld op zijn kop gezet door COVID-19. Het betekende voor iedereen een grote aanpassing en zoeken naar accurate methodes om te blijven communiceren.

Bij deze zouden wij dan ook in de eerste plaats onze promotor Bob Maurau willen bedanken voor zijn begeleiding en advies bij het schrijven van deze thesis. In deze uitzonderlijke omstandigheden stond hij steeds paraat om ons te helpen en zonder zijn praktijkervaring zou deze thesis niet zijn wat hij nu is.

Daarnaast zijn wij de Universiteit Gent erkentelijk om ons de kans te geven deze opleiding te kunnen volgen.

Verder willen we ook onze familieleden en vrienden bedanken om steeds voor ons klaar te staan en bereid te zijn tot nalezen.

Graag zouden wij ook elkaar willen bedanken voor de goede samenwerking. We konden steeds op elkaar rekenen wanneer nodig.

Inhoudsopgave

Vertrouwelijkheidsclausule ... III Woord vooraf ... IV Inhoudsopgave ... V Lijst gebruikte afkortingen ... VII Lijst tabellen ... VIII Lijst figuren ... IX

1. Inleiding ... 1

2. Ratio legis ... 3

3. Fiscale consolidatie in Europa ... 5

4. Analyse Belgische groepsbijdrage regeling ... 7

4.1. Algemeen ... 7

4.2. Participatievoorwaarde: verbonden vennootschappen ... 8

4.2.1. Algemeen ... 8

4.2.2. Sterk economisch verband? “Vennootschappen” ... 9

4.2.3. Sterk economisch verband? “Rechtstreekse deelneming van ten minste 90% in het kapitaal” 10 4.3. Permanentievoorwaarde: verbonden vennootschappen ...14

4.3.1. Algemeen ...14

4.3.2. Analyse ...14

4.3.3. Alternatieve aanpak. ...16

4.4. De groepsbijdrageovereenkomst...16

4.4.1. Overzicht en kenmerken ...16

4.4.2. De kwalificerende partijen worden geïdentificeerd...18

4.4.3. De compensatievergoeding ...18

4.4.3.1. Algemeen: Vermogensneutraliteit ...18

4.4.3.2. De fiscale verwerking van de groepsbijdrage: Jaar N...19

4.4.3.3. De verwerking van de compensatievergoeding: Jaar N+1 ...20

4.4.3.4. Analyse: het bedrag van de compensatievergoeding ...21

4.4.3.4.1. Algemeen: Het voordeel van consolidatie bij vorige fiscale verliezen: ...22

4.4.3.4.2. Invloed op de compensatievergoeding ...23

4.4.3.5. Conclusie ...25

4.4.4. Werking in de tijd: het éénjarig karakter van de groepsbijdrageovereenkomst ...26

4.4.4.1. Algemeen ...26

4.4.4.2. Analyse: Gelijklopende boekjaren ...26

4.4.4.3. Analyse: afwijkende boekjaren ...27

4.4.4.4. De lege ferenda: de werking in de tijd en de permanentievoorwaarde ...28

4.5. De omvang van de groepsbijdrage ...30

4.5.1. Algemeen ...30

4.5.2.1. Algemeen: confrontatie met de vrijheid van vestiging van de EU ...30

4.5.2.2. De Belgische aanpak van de definitieve verliezen ...31

4.5.2.3. Bedrag groepsbijdrage ...32

4.6. Bijzonderheden bij herstructureringen ...33

4.6.1. Algemeen ...34

4.6.2. Oprichting nieuwe vennootschap ...34

4.6.3. Afname van vermogen ...36

4.6.4. Toename van het vermogen ...37

4.6.5. Analyse ...39

5. Optimalisatie ...41

5.1. Algemeen ...41

5.2. De interactie met de intrestaftrekbeperking uit artikel 198/1 WIB92 ...42

5.3 De Chronologie van artikel 207 WIB92 ...45

5.3.1. De aftrekken van de eerste orde. ...45

5.3.2. De aftrekken van de tweede orde ...45

6. Algemeen besluit ...49

Lijst gebruikte afkortingen

ATAD Anti-Tax Avoidance Directive

BEPS Base Erosion and Profit Shifting

CBN Commissie voor Boekhoudkundige Normen

DBI Definitief Belaste Inkomsten

EBITDA Earnings before Interest, Taxes,

Depreciations and Amortizations

EER Europese Economische ruimte

EHJ Europese Hof van Justitie

EU Europese Unie

EUR Euro

FKS Financieringskostensurplus

MvT Memorie van Toelichting

NV Naamloze Vennootschap

OESO Organisatie voor Economische

Samenwerking en Ontwikkeling

PE Permanent Establishment

VWEU Verdrag betreffende de werking van de

Europese Unie

WIB92 Wetboek Inkomstenbelastingen 1992

Lijst tabellen

Tabel 1: algemeen voordeel van consolidatie bij fiscale verliezen – geen consolidatie…………...…….………..…….…..…….…..…….…..…….…..…..….…..…….…..…….…..…….……….….23 Tabel 2: algemeen voordeel van consolidatie bij fiscale verliezen – consolidatie ……….………..…….…..…….…..…….…..…….…..…….…..…….…..…….…..…….…..…….……....23 Tabel 3: invloed op de compensatievergoeding- zonder vorige fiscale verliezen……..……….………..……..…….…..…….…..…….…...…….…..…….…..…….…..…….…..……..24 Tabel 4: invloed op de compensatievergoeding – met vorige fiscale verliezen………..…….…..…….…...……....…….…..…….…..…….…..…….………...………...……..24 Tabel 5: cumul groepsbijdrage………..………..………44

Lijst figuren

Figuur 1: fusie – oprichting nieuwe vennootschap ………..………....…….35

Figuur 2: fusie – oprichting nieuwe vennootschap….………..………..36

Figuur 3: fusie – groepsbijdrage mogelijk………...……….………….…….……38

1. Inleiding

In navolging van de andere EU-lidstaten en onder impuls van de anti-belastingontwijking richtlijn (ATAD) treedt de Belgische groepsbijdrageregeling in werking vanaf aanslagjaar 2020.1 De Wet

van 25 december 2017 tot hervorming van de vennootschapsbelasting voegt met dit oogmerk een nieuw artikel 205/5 toe aan het Wetboek Inkomstenbelasting (hierna: WIB92). Een vennootschap kan voortaan haar winst op fiscaal neutrale wijze overdragen aan een verlieslatende vennootschap van dezelfde groep. Binnen dit werk trachten wij het huidig wettelijk kader te analyseren in het licht van de doelstellingen die aanleiding hebben gegeven tot de hertekening van de vennootschapsbelasting. De theoretische kennis van het huidig wettelijk kader laat toe om potentiële hiaten bloot te leggen die het optimaliseren binnen groepen van vennootschappen bemoeilijken. Hierbij koppelen we het juridisch-technische aan de fiscale realiteit door middel van een aantal fictieve voorbeelden.

De voorbereidende werkzaamheden vormen het vertrekpunt van dit eindwerk. Ze kaderen de

ratio legis en zijn dus onmisbaar voor een grondige analyse van de regels (hoofdstuk 2).

Vervolgens komt de Europese praktijk omtrent fiscale consolidatie aan bod (hoofdstuk 3). Die kennis leidt tot een basisoverzicht van de mogelijke alternatieve oplossingen. Een grondige studie van het wettelijk kader (hoofdstuk 4), aan de hand van die informatie, is onontbeerlijk voor het vormen van een opportuniteitsoordeel over de Belgische regeling.

Bij dit oordeel dringen zich concrete vragen op die betrekking hebben op de affiliatievoorwaarden, de compensatie-vergoeding en de impact van herstructureringen met bijzondere aandacht voor de antimisbruikbepaling. Dergelijk inzicht is cruciaal om de regeling te beoordelen in functie van haar doeltreffendheid en proportionaliteit. Zo leren we de eventuele tekortkomingen van het juridisch kader kennen die ongetwijfeld een weerslag hebben op de praktische toepassing van de regels. De concrete bevindingen zijn een belangrijke bron voor het formuleren van aanbevelingen tot verbetering. Deze theoretische kennis is waardevol voor de practicus die door de aftrek van groepsbijdrage, in combinatie met andere fiscale wetgeving, de economische realiteit vormgeeft. We mogen immers niet uit het oog verliezen dat er nog andere

1 Richtlijn (EU) nr. 2016/1164 van de Raad van 12 Juli 2016 tot vaststelling van regels ter bestrijding van

fiscale aftrekken zijn. De interactie van groepsbijdrageregeling met andere aspecten van het fiscale landschap biedt groepen de mogelijkheid tot optimalisatie (hoofdstuk 5).

2. Ratio legis

1. De parlementaire stukken in verband met artikel 205/5 WIB92 leren dat de wetgever bij de invoering van de fiscale consolidatie een tweevoudig doel voor ogen had:

2. België wil met artikel 205/5 WIB92 enerzijds haar fiscale aantrekkelijkheid voor multinationale groepen verhogen.2 De meeste Europese landen voorzagen anno 2018 reeds in een consolidatiestelsel. Een Belgische variant kon bezwaarlijk uitblijven.3 De wetgever ziet die variant het best functioneren wanneer ze is afgestemd op het Belgisch wettelijk en fiscaal landschap.4 De wetgever behoedt zich enerzijds voor de gevaren van cherry picking en tracht anderzijds de verliezen voor de schatkist beperken.5

3. Daarnaast moet de fiscale behandeling van winst en verlies zo nauw mogelijk aansluiten bij de economische werkelijkheid. De groepsbijdrageregeling van artikel 205/5 WIB92 beoogt immers: ‘[...], net zoals een regeling van volkomen fiscale consolidatie, om vennootschappen in bepaalde

mate fiscaal te behandelen als één enkele vennootschap”6. De resultaten van alle Belgische

economische entiteiten verdienen dus fiscaalrechtelijk dezelfde behandeling: “ongeacht de

manier waarop die economische entiteit gestructureerd en georganiseerd is en of het om één enkele entiteit of om een groep van vennootschappen gaat.”7 De juridische structuur van deze entiteiten mag dus niet langer een invloed hebben op de behandeling van het fiscaal resultaat van kwalificerende vennootschappen.

4. De wetgever geeft deze dubbele ambitie vorm in artikel 205/5 WIB92. De groepsbijdrageregeling laat toe dat een vennootschap een deel van haar fiscaal resultaat overdraagt aan een verbonden verlieslatende vennootschap.8 De ontvangende vennootschap

2 “Teneinde de aantrekkelijkheid van het Belgisch fiscale stelsel te verhogen ten aanzien van Belgische en

multinationale groepen van vennootschappen, wordt aan deze groepen de mogelijkheid geboden om in bepaalde omstandigheden het verlies van het jaar van een verlieslatende groepsvennootschap af te zetten tegen de winst van een andere groepsvennootschap.” (bron: MvT, Parl.St. Kamer 2017-18, nr. 54-2864/001,10.)

3 Infra, nr. 10

4 MvT, Parl.St. Kamer 2017-18, nr. 54-2864/001,10.

5 Vanhaecke, T. (2019). Fiscale consolidatie, BBB-FLASH 2019, nr. 4, 2. (bron:

http://intranet.bbb-vzw.be/IntranetFiles/flash%204_2019.pdf)

6 MvT, Parl.St. Kamer 2017-18, nr. 54-2864/003, 44. 7 MvT, Parl.St. Kamer 2017-18, nr. 54-3147/001, 29.

8 Gommers, S. (2018). Hoe moet de nieuwe ‘groepsbijdrageregeling’ concreet worden verwerkt? Fiscoloog 2019,

kan de groepsbijdrage slechts afzetten tegen het fiscaal verlies van het boekjaar en niet tegen andere aftrekken of vorige fiscale verliezen.9 Deze overdracht gebeurt met andere woorden geheel fiscaal neutraal. Het nieuwe consolidatiestelsel kent strenge toepassingsvoorwaarden.10

5. De regeling van artikel 205/5 WIB92 is pertinent indien de Belgische rechtsorde geen verschil in belastingdruk kent tussen economische entiteiten die fiscale verliezen kunnen aftrekken en entiteiten die dat niet kunnen, omwille van hun juridische organisatie in een groep.11 De regeling zal haar doel niet bereiken indien ze aanzienlijke negatieve gevolgen heeft voor de aantrekkelijkheid van België ten aanzien van multinationale groepen.

9 Art. 185, §4 WIB92. 10 Infra, nr. 14

3. Fiscale consolidatie in Europa

6. Er bestond anno 2017 reeds een internationale waaier aan methoden voor de realisatie van de hierboven uiteengezette doelstellingen. Onderzoek naar fiscale consolidatie in andere lidstaten van de Europese Unie legt in het algemeen drie categorieën bloot.12

7. Het meest volmaakte model van fiscale consolidatie vinden we terug bij onze noorderburen. De Nederlandse praktijk bereikt in aanzienlijke mate de ‘fiscale eenheid’. Nederland beschouwt de consoliderende vennootschappen als één belastingplichtige die logischerwijs slechts één aangifte indient. De omvang van de groep is daarbij irrelevant. Het systeem van volledige consolidatie leidt ongetwijfeld tot een grotere vermogensneutraliteit dan het Belgische overdrachtsysteem.13 Hoewel de voorstellen van de Europese Commissie inzake een “common consolidated corporate tax base” in aanzienlijke mate neigen naar het Nederlandse regime, was

een daadwerkelijke belasting als één vennootschap voor de Belgische wetgever een brug te ver: “In deze hervorming wordt er gekozen voor een stelsel dat de eigenheid van het Belgische fiscale

stelsel respecteert en de aangifteprocedure ongewijzigd laat.”14

8. Een tweede model van fiscale consolidatie is het Organschaftmodel. De Duitse aanpak leidt niet tot volledige fiscale eenheid, maar behandelt een dochtervennootschap als een orgaan van de moedervennootschap.15 De berekening van de winst gebeurt in een eerste fase. In dit stadium is de dochter een van de moeder te onderscheiden entiteit. In een tweede fase worden de resultaten van de dochter boekhoudkundig, fiscaal en zelfs juridisch naar de moedervennootschap overgeheveld.16 De juridische overheveling vindt zijn oorsprong in een “Gewinnabführungsvertrag” dat de facto leidt tot een verliesverrekening op groepsniveau. De moedervennootschap is gehouden de verliezen van de dochter te compenseren.17 In de Belgische

12 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 567, 750.

13 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 7.

14 MvT, Parl.St. Kamer 2017-18, nr. 54-2864/001,10.

15 Oostenrijk hanteert een gelijkaardige aanpak. (bron: Van Den Berghe, P. and Verdonck, S. (2019). Belgium finally

introduces tax consolidation as of 2019. European Taxation 2019, afl. 1, 3.)

16 Standaert, L., Roggeman, A., & Maurau, B. (2019). Regeling van de groepsbijdrage. 28.

;Van Den Berghe, P. and Verdonck, S. (2019). Belgium finally introduces tax consolidation as of 2019. European

Taxation 2019, afl. 1, 3.

17 Westerbroek, G., Van der Geld, J.A.G. & Elsweier, F.J. (2012). Nut, noodzaak en animo voor een geharmoniseerde winstbelasting vanuit Nederlandse en Duitse optiek met betrekking tot group taxation.16. (bron:

rechtsorde bestaat geen dergelijke rechtstreekse aansprakelijkheid voor fiscaal verlies van dochtervennootschappen.

9. Het derde en laatste consolidatiemodel zijn de zogenaamde overdrachtsystemen. Deze categorie bestaat vandaag onder andere in de Scandinavische landen. De parlementaire stukken identificeren het Zweedse systeem als model voor een regeling “aangepast aan de Belgische

juridische en fiscale context”.18 In essentie biedt het Zweedse systeem de mogelijkheid fiscale winsten te verschuiven naar verlieslatende groepsleden. Het Verenigd Koninkrijk past eveneens het overdrachtsysteem toe maar verschuift niet de winsten maar de verliezen.19 De consolidatie doet in beide gevallen geen afbreuk aan de afzonderlijke belastbaarheid van elk groepslid, alsmede aan de daarmee verbonden aangifteverplichting. Van een volkomen consolidatie is geen sprake aangezien de economische entiteit als individu en niet als één geheel wordt belast.20

18 MvT, Parl.St. Kamer 2017-18, nr.54-2839/001, 11.

19 Van Den Berghe, P. and Verdonck, S. (2019). Belgium finally introduces tax consolidation as of 2019. European Taxation 2019, afl. 1, 3.

20 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

4. Analyse Belgische groepsbijdrage regeling

4.1. Algemeen

10. Het voordeel van de groepsbijdrageregeling blijkt duidelijk uit volgend voorbeeld:

11. Veronderstel een vennootschap A met een fiscale winst van € 2 000 000 die verbonden is met vennootschap B met een fiscaal verlies van € 1 000 000. Wanneer de groep niet kiest voor fiscale consolidatie, betaalt vennootschap A, gelet op het huidige belastingtarief van 25%, een belastingschuld van € 500 000.21 Vennootschap B draagt haar fiscaal verlies op grond van artikel 206, §1 WIB92 over naar latere belastbare tijdperken. De economische entiteit (AB) heeft een belastingschuld van € 500 000 en fiscale verliezen van € 1 000 000. Groep (AB) heeft in dit geval baat bij de toepassing van de fiscale consolidatie. Als A een groepsbijdrage van € 1 000 000 toekent aan B, resulteert dit in een verlaging van de belastbare basis van A tot € 1 000 000. A heeft nu een belastingschuld van € 250 000.22 B voegt vervolgens het bedrag van de groepsbijdrage toe aan zijn belastbaar resultaat. De groep (AB) heeft na toepassing van artikel 205/5 WIB92 een belastingschuld van € 250 000 en een overgedragen verlies van € 0.

12. De vennootschap kan haar fiscale winst van het boekjaar overdragen naar een verbonden vennootschap. Artikel 205/5 WIB92 bepaalt de toepassingsvoorwaarden. België heeft ervoor geopteerd om het consolidatiestelsel te beperken tot de binnenlandse winsten en verliezen, wat betekent dat uitsluitend Belgische vennootschappen en Belgische inrichtingen van vennootschappen gevestigd in de EER er gebruik van kunnen maken.23 Deze beperking kan echter leiden tot een belemmering van de basisprincipes van de Europese Unie en in het bijzonder de Europese vrijheid van vestiging.24

21 Artikel 215 WIB92 voorziet vanaf aanslagjaar 2020 in een belastingtarief van 25% van het belastbaar resultaat:

toegepast op het voorbeeld geeft dat € 2 000 000 * 0,25 = € 500 000

22 Het gaat echter niet om het werkelijk geldelijk voordeel in hoofde van vennootschap. De compensatievergoeding

van € 250 000 komt overeen met het verschil met de belasting die verschuldigd zou zijn in een scenario zonder groepsbijdrage. Op die manier verloopt de toekenning van de groepsbijdrage vermogensneutraal. (Infra, nr. …)

23 Infra, nrs. 70-75 24 Artikel 49 VWEU

13. De wetgever acht de regeling slechts wenselijk voor groepsvennootschappen die verbonden zijn door een sterke economische band.25 Verbonden vennootschappen in de zin van artikel 205/5 WIB92 hebben een rechtstreekse deelneming van ten minste 90% in het kapitaal van de andere vennootschap. Cumulatief met die participatievoorwaarde, vereist de wet een permanentievoorwaarde.26 De verbondenheid moet gedurende een onafgebroken periode van vijf jaar overeind blijven.27 Vennootschappen die aan deze voorwaarden voldoen (hierna: kwalificerende vennootschappen) kunnen een overeenkomst als bedoeld in artikel 205/5, §3 WIB92 sluiten. Een rechtsgeldige groepsbijdrageovereenkomst is essentieel en vermeldt verplicht het bedrag van de groepsbijdrage.28

4.2. Participatievoorwaarde: verbonden vennootschappen

4.2.1. Algemeen

14. Artikel 205/5, § 2 lid 6 WIB92 luidt als volgt: Voor de toepassing van dit artikel is een

binnenlandse of buitenlandse vennootschap die verbonden is met de belastingplichtige een vennootschap:

- die beschikt over een rechtstreekse deelneming van ten minste 90 pct. in het kapitaal van

de belastingplichtige; of

- waarvan het kapitaal rechtstreeks voor ten minste 90 pct. wordt aangehouden door de

belastingplichtige; of

- waarvan het kapitaal rechtstreeks voor ten minste 90 pct. wordt aangehouden door een

andere binnenlandse of buitenlandse vennootschap en voor zover deze, [...], beschikt over een deelneming van ten minste 90 pct. in het kapitaal van de belastingplichtige.

15. Het toepassingsgebied staat volgens een letterlijke lezing open voor twee categorieën verbonden ondernemingen. Fiscale consolidatie is mogelijk in de verhouding tussen moeder- en dochtervennootschappen (hierna: categorie 1) of tussen zustervennootschappen met eenzelfde

25 “Zoals ze door deze bepaling ingevoerd wordt, vereist de regeling voor groepsbijdragen dat er een sterke band is tussen de vennootschap die de groepsbijdrage verricht en deze die ze ontvangt. Zo is een deelname van 90 pct. vereist gedurende het volledige belastbare tijdperk.” (bron: MvT, Parl.St. Kamer 2017-18, nr. 54-2864/001,10.)

26 Art. 205/5, §2, lid 1 WIB92; Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België:

opportuniteiten en beperkingen? AFT 2018, afl. 7, 12.

27 Art. 205/5 §2, lid 3 WIB92. 28 Art. 205/5 §§1, 2 WIB92

moeder (hierna: categorie 2).29 Vennootschappen zijn verbonden bij een sterke economische band die blijkt uit een rechtstreekse deelneming in ten minste 90 % van het kapitaal van de verbonden vennootschap. Aangezien de participatievoorwaarde steeds beoordeeld wordt op het niveau van de vennootschap, leidt dit tot een aantal ongelukkige situaties.30

4.2.2. Sterk economisch verband? “Vennootschappen”

16. In beide categorieën is het toepassingsgebied beperkt tot binnenlandse- en buitenlandse vennootschappen. Die laatste moet gevestigd zijn in een lidstaat van de EER.31 De erg strikte invulling van “een economische verband” heeft ongelukkige gevolgen. Zo komen bijvoorbeeld twee Belgische zustervennootschappen met een Franse moeder in aanmerking voor de regeling. Dezelfde twee Belgische zustervennootschappen met een Chinese moeder komen daarentegen niet in aanmerking.32 Deze ongelijkheden zijn volkomen te wijten aan de regelgeving en dreigen de aantrekkelijkheid van de Belgische markt negatief te beïnvloeden. De rechtsgeldige uitsluiting van de moeder is bovendien onwaarschijnlijk wanneer die laatste gevestigd is in een land waarmee België een dubbelbelastingverdrag heeft afgesloten. Op voorwaarde dat voornoemd verdrag een non-discriminatieclausule overeenkomstig artikel 24 van het OESO-modelverdrag bevat, is fiscale consolidatie ons inziens de jure mogelijk.33

17. Dat is eveneens het geval voor een buitenlandse vennootschap (A) met activiteiten in België. Ondanks het voornemen om de invloed van de juridische organisatie fiscaal te neutraliseren, bestaat er een verschil naargelang de uitoefening van die activiteiten plaatsvindt in een vennootschap dan wel in een bijkantoor. Een bijkantoor maakt juridisch deel uit van de buitenlandse vennootschap en kent geen onderscheiden rechtspersoonlijkheid.34 Stel dat (A) haar activiteiten in België ontplooit door drie kwalificerende dochtervennootschappen ((X), (Y) en (Z)) en één kleindochter (ZZ) die dochter is van (Z). In dit geval is consolidatie mogelijk tussen

29 MvT, Parl.St. Kamer 2017-18, nr. 54-3147/001, 29.:“Het toepassingsgebied van de maatregel wordt dan ook

beperkt tot de moeder-, dochter- of zustervennootschap van de belastingplichtige, of de Belgische inrichtingen van deze vennootschappen.”

30 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 567, 755.

31 Art. 205/5, §2, lid 7 WIB92.

32 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 21.

33 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 567, 756.

dochters (X) en (Y), tussen dochters (Y) en (Z) en tussen (Z) en (ZZ). Als (Z) een bijkantoor en dus een vaste inrichting is, dan is consolidatie bijkomend mogelijk tussen (X) en (ZZ) en (Y) en (ZZ).35 De nieuwe regeling dreigt een barrière te vormen voor het oprichten van kleindochters in België. Een dergelijke hindernis kan bezwaarlijk een meerwaarde bieden voor de fiscale concurrentiepositie.

18. Uit de toetsing van de participatievoorwaarde op het niveau van de vennootschap volgt dat zustervennootschappen van categorie twee36 geen groepsbijdrage kunnen doen wanneer hun gemeenschappelijke aandeelhouder een natuurlijk persoon is. Dergelijke vennootschappen zijn uitgesloten ongeacht de vraag of hun de aandeelhouder de vereiste rechtstreekse deelneming aanhoudt.37 In de economische realiteit is de hoedanigheid van die gemeenschappelijke aandeelhouder echter volkomen irrelevant. Het verschil in behandeling vloeit uitsluitend voort uit de wet en staat bijgevolg lijnrecht tegenover de geest van de hervorming.38 Deze twee voorbeelden tonen aan dat de juridische organisatie van de groep, ondanks de identieke economische omstandigheden, alsnog tot een verschil in behandeling leidt.

4.2.3. Sterk economisch verband? “Rechtstreekse deelneming van ten minste 90% in het kapitaal”

19. De keuze voor een “rechtstreekse deelneming” sluit fiscale consolidatie uit bij een indirecte deelneming. Consolidatie door middel van een groepsbijdrage is bijvoorbeeld niet mogelijk tussen een moeder- en een kleindochtervennootschap.3940 Dit is meteen een opmerkelijk verschil met het Zweedse systeem en bij uitbreiding met een groot deel van Europa.41 De Belgische

35 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 567, 756.

36 Supra, nr. 15

37 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 567, 753.

38 Vanhaecke, T. (2019). Fiscale consolidatie, BBB-FLASH 2019, nr. 4, 4.

39 Artikel 205/5, 2, lid 6 WIB92; Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in

België: opportuniteiten en beperkingen? AFT 2018, afl. 7, 12.

40 Voor het onderscheid met een vaste inrichting zie supra nr. ...

41 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

wetgever vreesde dat fiscale consolidatie bij indirecte verbondenheid een te grote budgettaire impact met zich zou meebrengen.42

20. De vereiste van een rechtstreekse deelname in 90% van het kapitaal, maakt een horizontale organisatiestructuur voor groepen voordeliger dan een verticale variant. De juridische organisatie van de groep is aldus ook op dit vlak relevant.43 Er bestaat eveneens een opmerkelijk verschil met het begrip “verbonden ondernemingen” uit artikel 1:20 Wetboek van vennootschappen en verenigingen (hierna: WVV). De fiscale consolidatie aan de hand van de intrestaftrekbeperking uit artikel 198/1 WIB92 hanteert het vennootschapsrechtelijk begrip.44 Datzelfde begrip valt in artikel 205/5 WIB92 slechts op door haar afwezigheid. Dit is louter een gevolg van budgettaire overwegingen.

21. Het Zweedse model voorziet wel in de hoge grens van ten minste 90% deelneming in het kapitaal.45 De memorie van toelichting geeft geen nadere uitleg omtrent het concrete percentage maar herhaalt het belang van een sterke economische verbondenheid gedurende het hele belastbaar tijdperk.46 Het verslag van de Raad van State bevat een belangrijke passage dienaangaande; “In dit geval gaat het om een beperkte consolidatie, [...], Om vennootschappen

op dergelijke manier te vereenzelvigen dienen zij echter voldoende geïntegreerd te zijn. In principe zou het hier dus dienen gaan om vennootschappen in een 100 pct. participatieverhouding.”47

22. De beleidsmaker vreesde echter dat dergelijke “volmaakte verbondenheid” in samenspel met het Belgisch vennootschapsrecht praktische problemen zou veroorzaken. De tweehoofdigheid van bepaalde vennootschapsvormen zou tot moeilijkheden kunnen leiden. De verplichte tweehoofdigheid van naamloze vennootschappen behoort sinds 2018 tot de geschiedenis. Dat neemt echter niet weg dat anno 2020 een groot deel van de vennootschappen de facto nog steeds meerhoofdig blijft bestaan.

42 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 21

43 Standaert, L., Roggeman, A., & Maurau, B. (2019). Regeling van de groepsbijdrage. 43. 44 Art. 198/1 WIB92; Art. 1:20 WVV.

45 Gebaseerd op: Standaert, L., Roggeman, A., & Maurau, B. (2019). Regeling van de groepsbijdrage. 30. 46 MvT, Parl.St. Kamer 2017-18, nr. 54-3147/001, 29.

47 Adv.RvS 62.368/1/2/3/4 bij een voorontwerp van wet betreffende de economische relance en de versterking van

de sociale cohesie, 24. Geraadpleegd via http://www.raadvst-consetat.be/dbx/adviezen/62368.pdf#search=consolidatie)

23. Bij beursgenoteerde vennootschappen is meerhoofdigheid zelfs de regel. Daar zou de groepsbijdrage in de praktijk tot ontoepasselijkheid kunnen leiden in combinatie met de recente invoering van het meervoudig stemrecht.48 Het is opmerkelijk dat de wetgever bij de redactie van artikel 205/5 WIB92 een deelneming in het kapitaal vereist. Door de invoering van het dubbel stemrecht kan de controle over de vennootschap gehouden worden met een beperkte hoeveelheid aandelen.49 Op die manier kunnen aandelen efficiënter verhandeld worden en meer fluctueren. Deze praktische bezwaren verklaren ons inziens afdoende waarom de wetgever geen 100% deelneming vereist. De uitleg biedt echter geen bevredigend antwoord op de vraag waarom een deelneming van 90% dan wel doeltreffend is.

24. De kritiek in de rechtsleer was overdonderend en het is onwaarschijnlijk dat bovenstaande praktische problemen aanzienlijk minder zouden zijn bij een rechtstreekse deelname van 90%.50 Er lijken bijvoorbeeld weinig problemen met de verbondenheid van een Belgische vennootschap met rechtstreekse deelneming van 75% in haar dochtervennootschap waarmee ze onder eenzelfde feitelijk bestuur staat als die laatste. Ondanks het feit dat deze vennootschappen overeenkomstig artikel 1:20 WVV verbonden zijn, is fiscale consolidatie in de zin van artikel 205/5 WIB92 in casu uitgesloten. Deze uitkomst staat in contrast met de ratio legis.

25. Het Duitse systeem biedt ons inziens een soepeler antwoord op het verbondenheidsvraagstuk. Fiscale consolidatie is mogelijk indien de constructie voldoet aan de voorwaarden die gelden bij de samenwerking in een concern.51 In Duitsland is een vennootschap voor consolidatiedoeleinden verbonden vanaf de deelname van 50% in de stemrechten van de dochter.52 Er bestaat geen beperking tot een rechtstreekse dochter zodat een

48 Ibid.

49 Geraadpleegd via

https://www.practicali.be/blog/nieuw-vennootschapsrecht-voorproefje/#aandelen-met-meervoudig-stemrecht

50 Gebaseerd op: Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België:

opportuniteiten en beperkingen? AFT 2018, afl. 7, 20.; Van Den Berghe, P. and Verdonck, S. (2019). Belgium finally introduces tax consolidation as of 2019. European Taxation 2019, afl. 1, 4.; Vanhaecke, T. (2019). Fiscale consolidatie,

BBB-FLASH 2019, nr. 4, 2.

51 Standaert, L., Roggeman, A., & Maurau, B. (2019). Regeling van de groepsbijdrage. 27.

52 Dit geldt althans voor naamloze vennootschappen en commanditaire vennootschappen "...dass ihm die Mehrheit der Stimmrechte aus den Anteilen an der Organgesellschaft zusteht “, §14 Körperschaftsteuergesetz (KStG)

moedervennootschap en haar kleindochter een groep kunnen vormen.53 Deze praktische beweegruimte staat in schril contrast met het Belgisch wettelijk kader.

26. De Duitse wetgever koppelt verschillende vereisten aan de moeder en de dochter.54 Zo kan de moeder bijvoorbeeld wel een natuurlijke persoon zijn.55 De flexibiliteit van het Duitse systeem volgt uit de combinatie van meerdere criteria, zoals een gemeenschappelijk managementteam of een gemeenschappelijk bedrijfsdoel, om tot verbondenheid te besluiten.56 België heeft daarentegen met de 90% - deelnemingsvereiste slechts één toetsingscriterium dat bovendien letterlijk is ontleend aan Zweden. Het WIB92 verwijst daarentegen in andere bepalingen gewoonlijk naar het vennootschapsrechtelijk groepsbegrip.57 Ons inziens is het verbondenheidscriterium van artikel 1:20 WVV beter geplaatst om op proportionele wijze de

ratio legis vorm te geven.

27. De Belgische consolidatieregels bieden heel wat mogelijkheden en in globo valt de hervorming toe te juichen. Ons inziens spoort het systeem beter met de ratio legis na een hertekening van de participatievoorwaarde in de zin dat ook kleindochters kunnen consolideren, zonder dat zich hiervoor een horizontale structuur opdringt. Dat kan bijvoorbeeld door de participatievoorwaarde te toetsen aan de hand van het vennootschapsrechtelijk verbondenheidscriterium. Op die manier krijgt het verbondenheidsvraagstuk ons inziens een pertinentere invulling op basis van meerdere toetsingscriteria. Het belang van een strenge verbondenheidsvoorwaarde wordt met andere woorden afgestemd op de eisen van soepelheid en gebruiksvriendelijkheid op een wijze die de ratio legis beter benadert.

53 “Mittelbare Beteiligungen sind zu berücksichtigen, wenn die Beteiligung an jeder vermittelnden Gesellschaft die Mehrheit der Stimmrechte gewährt.” §14 KStG.

54 §14 KStG.; Westerbroek, G., Van der Geld, J.A.G. & Elsweier, F.J. (2012). Nut, noodzaak en animo voor een geharmoniseerde winstbelasting vanuit Nederlandse en Duitse optiek met betrekking tot group taxation.22. 55 “Organträger muss eine natürliche Person oder eine nicht von der Körperschaftsteuer befreite Körperschaft, Personenvereinigung oder Vermögensmasse sein” §14, (1), 2. KStG.

56 Standaert, L., Roggeman, A., & Maurau, B. (2019). Regeling van de groepsbijdrage. 31.

57 Zie bijvoorbeeld artikel 2, §1, 5°/1 WIB92: “Onder groep van vennootschappen wordt verstaan het geheel van vennootschappen die met elkaar verbonden zijn in de zin van artikel 1:20 van het Wetboek van vennootschappen en verenigingen.”

4.3. Permanentievoorwaarde: verbonden vennootschappen

4.3.1. Algemeen

28. Vennootschappen zijn ten slotte slechts verbonden in de zin van artikel 205/5 WIB92 wanneer de rechtstreekse deelneming ten minste vijf jaar ononderbroken behouden blijft. De termijn vangt aan op 1 januari van het vierde kalenderjaar, voor het kalenderjaar waarnaar het aanslagjaar werd genoemd. Als vennootschap A in boekjaar 2019 de groepsbijdrage wil toepassen betekent dit dat zij al sinds 01/01/2016 verbonden moet zijn met vennootschap B en dit zo moet blijven tot 31/12/2020. De voorwaarden moeten dus vervuld blijven nadat de groepsbijdrage werd uitgevoerd. Anders gesteld zal de vennootschap A die op 31 december 2019 een kwalificerende deelneming in vennootschap B bekomt ten vroegste in aanslagjaar 2024 de groepsbijdrageregeling kunnen toepassen.58

29. Deze permanentievoorwaarde moet fiscaal misbruik ontmoedigen.59 Het is bijvoorbeeld niet ondenkbaar dat vennootschappen de groepsbijdrageregeling combineren met een handel in verlieslatende vennootschappen. De rechtsleer waarschuwt eveneens voor een plotse toename van vennootschappen “zonder economische bestaansreden”.60 Dergelijke praktijken zijn onverenigbaar met de geest van het fiscale consolidatiestelsel en met het BEPS-actieplan. Het beteugelen van fiscaal misbruik is uiteraard een legitieme doelstelling.

4.3.2. Analyse

30. In het licht van de ratio legis van artikel 205/5 WIB92 is vijf jaar een bijzonder lange termijn.61 De permanentievoorwaarde zal ongetwijfeld een ontmoedigend effect hebben op fiscaal misbruik. Daartegenover staat dat het criterium onmogelijk een duidelijk onderscheid kan maken tussen misbruik van de groepsbijdrage en legitiem gebruik van het stelsel. Dit is een belangrijke nuance. De wetgever wil met de groepsbijdrageregeling net tegemoet komen aan de

58 Art. 205/5, §2, lid 3 WIB92; Gommers, S. (2018). Hoe moet de nieuwe ‘groepsbijdrageregeling’ concreet worden

verwerkt? Fiscoloog 2019, 1615, 3.

59 Dit volgt a contrario uit de voorbereidende werkzaamheden: “Teneinde in eerste instantie de groepen die geen fiscale bestaansreden hebben toegang te verlenen tot deze maatregel, wordt vereist dat de band tussen deze vennootschappen gedurende ten minste 5 opeenvolgende belastbare tijdperken werd aangehouden.” (bron: MvT, Parl.St. Kamer 2017-18, nr. 54-2864/001,86.)

60 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 23.

verschillende fiscale behandeling tussen alleenstaande vennootschappen en vennootschapsgroepen.

31. De permanentievoorwaarde brengt voor de doelgroep bijzonder verregaande praktische restricties met zich mee. De oprichting van nieuwe vennootschappen of de herstructurering van bestaande vennootschappen kan er bijvoorbeeld toe leiden dat fiscale consolidatie niet langer mogelijk is.62 Het wordt aldus fiscaal voordeliger om nieuwe bedrijfsactiviteiten binnen bestaande vennootschappen te ontwikkelen. Omwille van de permanentievoorwaarde loopt de groep het risico de opstartverliezen van een nieuwe vennootschap te mislopen. Bedrijfseconomisch verdient het daarentegen de aanbeveling om nieuwe activiteiten in afzonderlijke juridische entiteiten te organiseren. De afzonderlijke entiteit beschermt de andere bedrijfsafdelingen tegen de risico's gerelateerd aan de opstart van de nieuwe activiteit.63 De complicaties van de permanentievoorwaarden leiden geenszins tot de vooropgestelde fiscaal neutrale behandeling van de economische realiteit.64

32. De juridische organisatie van de groepen zal dus ongetwijfeld een hindernis vormen voor kwalitatieve bedrijfseconomische besluitvorming. Het behoeft geen verdere uitleg dat dergelijke hindernissen eerder beperkend dan bevorderend zijn voor de fiscale aantrekkelijkheid van België. Pieter Van Den Berghe en Sofie Verdonck kwamen tot dezelfde conclusie: “[international]65 Groups that include Belgian companies and/or PEs should assess the extent to which these entities have access to the new group contribution regime, … a 5-year waiting period will generally apply. In a changing economic environment, this is a very long period.”66 Een termijn

zoals de permanentievoorwaarde doorstaat wellicht de proportionaliteitstoets niet.

62 Infra, Nr. 82

63 Vanhaecke, T. (2019). Fiscale consolidatie, BBB-FLASH 2019, nr. 4, 4.

64 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 567, 758.

65 Eigen toevoeging

66 Van Den Berghe, P. and Verdonck, S. (2019). Belgium finally introduces tax consolidation as of 2019. European Taxation 2019, afl. 1, 6.

4.3.3. Alternatieve aanpak.

33. Vergelijkend onderzoek naar de toepassingsvoorwaarden in andere Europese lidstaten bevestigt de hypothese dat België wel een erg lange termijn vooropstelt.67 Waarom blijkt een sterk economisch verband uit een ononderbroken participatie gedurende vijf jaar? In Zweden blijkt één jaar voldoende en in Nederland is een dergelijke permanentievoorwaarde ogenschijnlijk zelfs geheel afwezig. De voorbereidende werkzaamheden bevatten geen nadere verduidelijking omtrent dit onverklaarbaar arbitrair getal.68 Aangezien hierboven bleek dat deze termijn voor praktische problemen kan zorgen, stellen wij voor dat vennootschappen de permanentievoorwaarde ook in de toekomst kunnen vervullen. Het voordeel is dat vennootschappen die nog maar drie jaar verbonden zijn de groepsbijdrage kunnen toepassen op voorwaarde nadien nog twee jaar verbonden te blijven. Op deze manier kunnen ook nieuw opgerichte vennootschappen gebruik maken van het groepsbijdragesysteem, wat de Belgische economie ten goede komt.

4.4. De groepsbijdrageovereenkomst

4.4.1. Overzicht en kenmerken

34. De wetgever koppelt eveneens een formele voorwaarde aan de toepassing van de consolidatieregels. De kwalificerende vennootschappen moeten een overeenkomst als bedoeld in artikel 205/5 §3 WIB92 sluiten.69

35. De groepsbijdrageovereenkomst is een overeenkomst die aan de volgende cumulatieve voorwaarden voldoet (artikel 205/5 WIB92, §§2 en 3):

- De belastingplichtige en kwalificerende binnenlandse vennootschap of de Belgische inrichting van een buitenlandse vennootschap worden geïdentificeerd als de twee partijen bij deze overeenkomst.

67 Standaert, L., Roggeman, A., & Maurau, B. (2019). Regeling van de groepsbijdrage. 61.

68 De voorbereidende werkzaamheden leveren niet meer informatie op dan: “Teneinde in eerste instantie de groepen die geen fiscale bestaansreden hebben toegang te verlenen tot deze maatregel, wordt vereist dat de band tussen deze vennootschappen gedurende ten minste 5 opeenvolgende jaren werd aangehouden.” Geraadpleegd via MvT, Parl.St. Kamer 2017-18, nr. 54-3147/001, 29.

69 Art 205/5 §2 WIB92 luidt: “Het bedrag van de groepsbijdrage wordt vastgesteld in een overeenkomstig paragraaf 3 of 4 bedoelde groepsbijdrageovereenkomst die wordt gesloten tussen de belastingplichtige en de in aanmerking komende binnenlandse of buitenlandse vennootschap en die betrekking heeft op een bepaald aanslagjaar.”; MvT, Parl.St. Kamer 2017-18, nr. 54-3147/001, 29.

- De overeenkomst bepaalt het bedrag van de groepsbijdrage.

- De overeenkomst bevat de verbintenis van de ontvangende vennootschap om het bedrag van de groepsbijdrage in zijn aangifte op te nemen als winst van het belastbaar tijdperk dat verbonden is met het aanslagjaar in kwestie.

- De overeenkomst bevat de verbintenis van de donerende vennootschap tot compensatie van de ontvangende vennootschap. De compensatievergoeding is gelijk aan de belastingbesparing bij de donerende vennootschap.70

36. De fiscale wetgever besluit in duidelijke bewoordingen dat, “deze voorwaarden ook effectief

door de partijen ten uitvoer worden gebracht”.71 Het artikel voorziet vervolgens in een bijkomende nuance in verband met de partijen bij deze overeenkomst.72 In principe kunnen de verbonden vennootschappen vrij het bedrag van de groepsbijdrage bepalen. De enige uitzondering hierop geldt bij compensatie van buitenlandse verliezen.73

37. De groepsbijdrageovereenkomst heeft slechts geldig betrekking op één aanslagjaar, met name het jaar waarin de entiteit de groepsbijdrageregeling wenst toe te passen. Het speelt daarentegen geen enkele rol of de kwalificerende vennootschappen al dan niet afwijkende boekjaren hebben.74 De consolidatie is optioneel waardoor een groep jaarlijks kan analyseren wat voor hen fiscaal de beste optie is.75 Deze jaarlijkse vernieuwing biedt een aanzienlijk flexibiliteitsvoordeel. Bepaalde rechtsleer waarschuwde voor de administratieve last die met de jaarlijkse herziening gepaard kon gaan.76

70 Artikel 205/5, §3, lid 3 WIB92 bepaalt immers: “ [...], vergoeding te betalen die gelijk is aan de vennootschapsbelasting of de belasting van de niet-inwoners die verschuldigd zou zijn indien het niet in mindering was gebracht van de winst van het belastbaar tijdperk.”

71 Art. 205/5, §3, lid 1 in fine WIB92. 72 Infra, nr. 69

73 Infra, nr. 70

74 Gommers, S. (2018). Hoe moet de nieuwe ‘groepsbijdrageregeling’ concreet worden verwerkt? Fiscoloog 2019,

1615, 4.

75 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 23.

76 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

38. De Koning voorziet een ontwerp van groepsbijdrageovereenkomst om aan die vrees tegemoet te komen.77 Uiteraard komt een duidelijk model de rechtszekerheid ten goede.78 Toch bestaan er afgezien van deze belangrijke voordelen een aantal kanttekeningen.

4.4.2. De kwalificerende partijen worden geïdentificeerd

39. Alle kwalificerende vennootschappen kunnen een groepsbijdrageovereenkomst sluiten. De enige uitzondering hierop geldt indien één van de partijen een in artikel 205/5, §2, lid 8 WIB92 bedoelde hoedanigheid bezit. Het gaat bijvoorbeeld om vennootschappen die een fiscaal gunstregime genieten, zoals een beleggingsvennootschap als bedoeld in artikel 185bis WIB92. Indien een dergelijke vennootschap een groepsbijdrage zou kunnen doen aan een verbonden vennootschap zonder gunstregime, zou dit betekenen dat de betrokken vennootschap twee gunstregimes kan combineren: enerzijds een lagere belastbare grondslag en anderzijds een verschuiving van de winst. Het behoeft geen verdere uitleg dat dergelijke combinaties finaal een vertekende belasting zouden opleveren.

4.4.3. De compensatievergoeding

4.4.3.1. Algemeen: Vermogensneutraliteit

40. De Belgische wet vereist, in tegenstelling tot haar Zweedse blauwdruk, niet de volledige betaling van de groepsbijdrage. De doterende vennootschap betaalt slechts “een belastingcomponent” (hierna: compensatievergoeding).79 De betaling van de groepsbijdrage komt louter fiscaal tot uiting, wat moet verzekeren “dat er tussen de overeenkomstsluitende

vennootschappen geen vermogensoverdracht kan plaatsvinden.”80

41. De wetgever acht deze vermogensneutraliteit noodzakelijk ter bescherming van minderheidsaandeelhouders en schuldeisers. Bij een betaling van de gehele groepsbijdrage loopt een minderheidsaandeelhouder van de begunstigde vennootschap immers het risico op

77 Koninklijk besluit tot aanpassing van het KB/WIB92 ingevolge de invoering van de aftrek van de groepsbijdrage en

van de beperking op de aftrek van interesten, BS. 27 december 2019.

78 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 23.

79 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 8.

verarming.81 Die verarming doet zich voor bij winst in de toekomst aangezien de consolidatie hun aftrekbare beroepsverliezen in rook doet opgaan.82 Een minderheidsaandeelhouder van de doterende vennootschap loopt dan weer risico op benadeling wanneer de groepsbijdrageregeling, zoals in Zweden volledig betaald moet worden. Een minderheidsaandeelhouder of schuldeiser van de doterende vennootschap is immers niet noodzakelijk in dezelfde verhouding minderheidsaandeelhouder bij de ontvangende vennootschap. Een identieke kopie van het Zweedse systeem, leidt door de transactie tot een verarming.83

42. Het Zweedse vennootschapsrecht kent bredere technieken dan het Belgische recht om de minderheidsaandeelhouder uit de vennootschap te dwingen, wat de afwijking legitimeert.84 De compensatievergoeding ten belope van de belastingbesparing verhindert ook de kwalificatie als dividend in hoofde van de ontvangende vennootschap.85

4.4.3.2. De fiscale verwerking van de groepsbijdrage: Jaar N

43. De ontvangende vennootschap neemt de groepsbijdrage in resultaat van het belastbare tijdperk dat verbonden is aan het aanslagjaar dat overeenkomt met het belastbaar tijdperk waarin de doterende vennootschap de aftrek toepast.86 De correctie geschiedt louter fiscaal en komt dus niet in de boekhouding tot uiting. De ontvangende vennootschap verlaagt de begintoestand van de reserves met het bedrag van de groepsbijdrage. Het fiscaal verlies van het boekjaar vloeit voort uit die negatieve beweging in de reserves. De verlaging van de begintoestand oefent aldus een neutraliserende invloed uit.87 In hoofde van de ontvangende vennootschap neemt de belastbare grondslag, van het belastbaar tijdperk gelieerd aan het aanslagjaar waarin de groepsbijdrageovereenkomst werd gesloten, toe met het bedrag van de

81 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 8

82 “De vermogensneutraliteit wordt gewaarborgd doordat de verlieslijdende vennootschap wordt vergoed voor de vermindering van het overdraagbaar beroepsverlies met een equivalente vergoeding door de vennootschap die dit verlies van haar winst kan aftrekken.” (bron: MvT, Parl.St. Kamer 2017-18, nr.54-2839/001, 11.)

83 Vanclooster, P, Deré, P en Verbeurgt, D. (2018). Invoering van de consolidatie in België: opportuniteiten en

beperkingen? AFT 2018, afl. 7, 8.

84 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 567.

85 MvT, Parl.St. Kamer 2017-18, nr.54-2839/001, 11.

86 Art. 205/5, § 3, lid 3 WIB92; Circ. Nr. 2020/C/29 van 13 februari 2020, BS. 13/2/2020 C/A 87 Circ. Nr. 2020/C/29 van 13 februari 2020, BS. 13/2/2020 C/A

groepsbijdrage.88 Bij de doterende vennootschap neemt het resultaat van de belastbare grondslag af.

4.4.3.3. De verwerking van de compensatievergoeding: Jaar N+1

44. De verwerking van de compensatievergoeding laat daarentegen wel boekhoudkundige sporen na. De werkelijke betaling van deze vergoeding geschiedt immers pas het volgende belastbaar tijdperk. De betaling is, met het oog op de vermogensneutraliteit, boekhoudkundig een niet-recurrente opbrengst voor de ontvangende vennootschap. Voor de doterende vennootschap is de vergoeding een niet-aftrekbare kost (geraamde belasting). De vergoeding is in hoofde van de verkrijger niet belastbaar.89 Fiscaal volgt die onbelastbaarheid uit de verhoging van de begintoestand van de belaste reserves bij de ontvangende vennootschap. De doterende vennootschap mag deze kost niet aftrekken90, en neemt de compensatievergoeding op als verworpen uitgave. De werkelijke betaling van de compensatievergoeding is bijgevolg fiscaal neutraal.91

45. Wanneer de doterende vennootschap en de ontvangende vennootschap hetzelfde boekhoudkundige jaareinde hebben, sluiten ze de groepsbijdrageovereenkomst meestal pas na de afsluiting van het boekjaar N. Hierdoor worden de geraamde belastingen in boekjaar N berekend zonder rekening te houden met de overeenkomst. De doterende vennootschap boekt de geraamde belastingschuld op rekening 6702 Geraamde belastingen en crediteert rekening

4500 Belgische winstbelastingen92.

46. In boekjaar N+1 is de groepsbijdrageovereenkomst afgesloten. De doterende vennootschap boekt de vergoeding op het debet van de rekening 4500 Belgische winstbelastingen met als tegenboeking 489 diverse schulden die de schuld aan groepsvennootschap B weergeeft. Het bedrag van de groepsbijdrage wordt dus verwerkt in boekjaar N+1.

88 Art. 185, §4 lid 1 WIB92.

89 CBN-advies 2019/06 – groepsbijdrage. Advies van 5 juni 2019. Geraadpleegd via

https://www.cbn-cnc.be/nl/adviezen/groepsbijdrage

90 Circ. Nr. 2020/C/29 van 13 februari 2020, BS. 13/2/2020 C/A

91 CBN-advies 2019/06 – groepsbijdrage. Advies van 5 juni 2019. Geraadpleegd via

https://www.cbn-cnc.be/nl/adviezen/groepsbijdrage

92 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB1992 gewikt en gewogen. TFR

47. Aangezien de compensatievergoeding louter de belastingbesparing bij de doterende vennootschap weerspiegelt, kan de vergoeding niet gezien worden als de regularisering van een voorheen betaalde belasting, noch als een belastingkrediet. De ontvangende vennootschap boekt de compensatievergoeding op het debet van de rekening 2810 Vorderingen op rekening en crediteert rekening 764 Andere niet-recurrente bedrijfsopbrengsten.

4.4.3.4. Analyse: het bedrag van de compensatievergoeding

48. Het bedrag van de compensatievergoeding is ons inziens niet steeds logisch. Indien een vennootschap een groepsbijdrage toekent aan een verbonden vennootschap is de werkelijke betaling van een compensatievergoeding slechts opportuun indien er verschillende aandeelhouders zijn. De compensatievergoeding is immers bedoeld als garantie voor de vermogensneutraliteit in het belang van minderheidsaandeelhouders en schuldeisers.93 In hoofde van de juridische gemeenschappelijke en enige eigenaar komt die neutraliteit niet in het gedrang. Wanneer deze vennootschappen uitsluitend dezelfde aandeelhouders hebben, heeft de betaling geen zin.94 De wet eist echter altijd en zonder onderscheid de daadwerkelijke betaling.95 Dit resulteert voor heel wat vennootschappen in onnodige administratieve complexiteit.

49. Een tweede probleem vloeit voort uit het jaarlijks karakter van de regeling. De compensatievergoeding is beperkt tot de belasting “die verschuldigd zou zijn indien het, [...],

bedrag van de groepsbijdrage niet in mindering was gebracht van de winst van het belastbaar tijdperk.”96 Het gevolg van dat jaarlijks karakter is dat vergoeding slechts het vermogensvoordeel van de doterende vennootschap in het jaar van de groepsbijdrage weerspiegelt. De vergoeding laat daarentegen het toekomstig vermogensvoordeel buiten beschouwing. Het is immers waarschijnlijk dat de interactie van de groepsbijdrageregeling met artikel 207, lid 3 en 5 WIB92 ook in de toekomst vermogensvoordelen met zich meebrengt. Dat toekomstig

93 Vanhaecke, T. (2019). Fiscale consolidatie, BBB-FLASH 2019, nr. 4, 5.

94 Uiteraard op voorwaarde dat de verhoudingen in beide vennootschappen gelijk zijn.

95 Supra, nr. 40 De daadwerkelijke uitvoering is immers een geldigheidsvoorwaarde voor de

groepsbijdrageovereenkomst.

vermogensvoordeel ontstaat als de doterende vennootschap over vorige fiscale verliezen beschikt.97

50. De recente invoering van de zogenaamde minimumbelasting speelt op dit punt een belangrijke rol.98 Artikel 207, lid 5 WIB92 beperkt de aftrekken van de tweede orde tot ‘een korf’ van € 1 000 000.99 Dat bedrag is met andere woorden ten allen tijde aftrekbaar. De ‘aftrekbare korf’ bestaat bijkomend uit 70% van de vorige fiscale verliezen die € 1 000 000 overschrijden. Op die wijze vormt zich een ‘minimale belastbare basis’.100

4.4.3.4.1. Algemeen: Het voordeel van consolidatie bij vorige fiscale verliezen:

51. De volgende tabel illustreert het voordeel in hoofde van de doterende vennootschap. Vennootschap A heeft een fiscale winst van € 2 000 000 en beschikt over vorige fiscale verliezen van € 2 000 000. Haar kwalificerende dochtervennootschap B heeft een fiscaal verlies van het boekjaar van € 1 000 000.

52. In een eerste hypothese bestaat er geen groepsbijdrageovereenkomst.101 Vennootschap A heeft, na toepassing van de aftrekbeperking, een belastingschuld van € 75 000.102 Het fiscaal verlies op groepsniveau bedraagt € 1 300 000. In een tweede hypothese kent vennootschap A een groepsbijdrage van € 1 000 000 toe aan verbonden vennootschap B. De vennootschap heeft dus een resultaat van € 1 000 000 na de aftrekken van de eerste korf. Vennootschap A kan het belastbaar resultaat volledig uithollen met vorige fiscale verliezen ten belope van € 2 000 000. De wet verplicht doterende vennootschap A tot betaling van een compensatievergoeding in functie van het voordeel tijdens het aanslagjaar van de aftrek. De vergoeding bedraagt aldus slechts € 75 000 (nl. € 75 000 - € 0).

97 De aanwezigheid van de andere overdraagbare aftrekken omschreven in artikel 207, lid 5 WIB92, leidt tot

eenzelfde resultaat. (bron: Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019, afl. 567, 762.)

98 Art 207, derde en vijfde lid WIB92 en Van de Woesteyne, I. (2019). Handboek vennootschapsbelasting, Antwerpen:

Intersentia.

99 Art 207, derde en vijfde lid WIB92. en Van de Woesteyne, I. (2019). Handboek vennootschapsbelasting,

Antwerpen: Intersentia.

100 We beperken ons hier tot de aftrek van vorige fiscale verliezen om de gevolgen ten aanzien van de

vermogensneutraliteit te verduidelijken.

101 Dit is de situatie in tabel 1.

102 Het resultaat voor de korf van € 2 000 000 vermindert met de beperkte aftrek van vorige fiscale verliezen (€ 1

000 000 + € 700 000), geeft een belastbaar resultaat van € 300 000. De verschuldigde belasting bedraagt aldus: € 300 000 * 0,25 = € 75 000.

Geen consolidatie:

A B

belastingschuld 75 000 0

fiscaal verlies 300 000 1 000 000

Tabel 1: algemeen voordeel van consolidatie bij fiscale verliezen - geen consolidatie

Wel consolidatie:

A B

belastingschuld 0 0

compensatievergoeding 75 000 0

fiscaal verlies 1 000 000 0

Tabel 2: algemeen voordeel van consolidatie bij fiscale verliezen - consolidatie

53. Door de toekenning van de groepsbijdrage behoudt vennootschap A een overdraagbaar fiscaal verlies van € 1 000 000. Die verliezen kunnen in latere boekjaren worden afgezet tegen toekomstige winsten. De annuïteit van de groepsbijdrageregeling resulteert met andere woorden voor vennootschap A in een tweede besparing in de toekomst.103 Dit brengt vermogensneutraliteit in het gedrang aangezien de wetgever niet voorziet in een overeenkomstige compensatie tijdens dat later boekjaar. De Commissie voor boekhoudkundige normen bevestigt deze interpretatie in haar CBN-advies betreffende groepsbijdragen.104 De groepsbijdrageregeling heeft dankzij de compensatievergoeding een vermogensneutraal karakter onder voorbehoud van toekomstige winsten bij de doterende vennootschap.

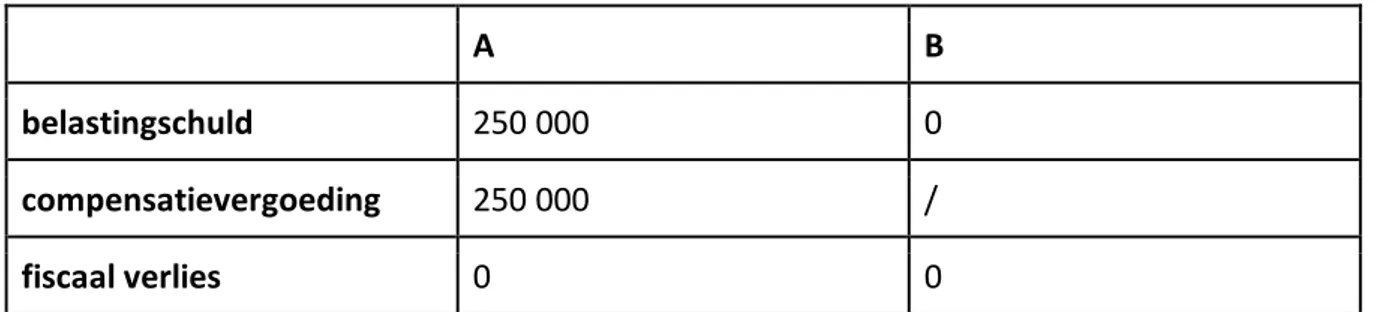

4.4.3.4.2. Invloed op de compensatievergoeding

54. Vorige fiscale verliezen hebben ook een invloed op de omvang van de compensatievergoeding. Vennootschap A is een compensatievergoeding van € 250 000

103 Gebaseerd op: Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en

gewogen. TFR 2019, afl. 567, 763.

104 CBN-advies 2019/06 – groepsbijdrage. Advies van 5 juni 2019. Geraadpleegd via

verschuldigd 105 bij afwezigheid van vorige fiscale verliezen.106 In het tegenovergestelde geval is het verschuldigde bedrag evenwel lager. Indien de doterende vennootschap A een vorig fiscaal verlies van € 2 000 000 kan afzetten tegen haar winst, is vennootschap B slechts gerechtigd op een compensatievergoeding van € 75 000.107 De verklaring voor dat verschil is wederom dat de vergoeding slechts de verschuldigde belastingen van het huidige aanslagjaar in rekening neemt.

Hypothese 1: Zonder vorige fiscale verliezen:

A B

belastingschuld 250 000 0

compensatievergoeding 250 000 /

fiscaal verlies 0 0

Tabel 3: invloed op de compensatievergoeding – zonder vorige fiscale verliezen

Hypothese 2: Met vorige fiscale verliezen:

A B

belastingschuld 0 0

compensatievergoeding 75 000 /

fiscaal verlies 1 000 000 0

Tabel 4: invloed op de compensatievergoeding – met vorige fiscale verliezen

55. De doterende vennootschap A geniet met andere woorden op lange termijn een dubbel voordeel. Het bedrag van de verschuldigde compensatievergoeding blijft enerzijds beperkt tot de belastingbesparing van één belastbaar tijdperk. De vennootschap beschikt anderzijds in volgende tijdperken over een groter vorig fiscaal verlies van € 1 000 000.108 Het bedoelde voordeel speelt bijvoorbeeld indien diezelfde vennootschap het jaar nadien een fiscaal resultaat vóór de korf van € 2 000 000 behaalt. De eerdere toekenning van de groepsbijdrage aan vennootschap B heeft tot gevolg dat de vennootschap dit jaar beschikt over een vorig fiscaal

105 A reduceert met de toekenning van de groepsbijdrage aan B haar belastbaar resultaat tot € 1 000 000, wat leidt

tot een belastingschuld van € 1 000 000 * 0.25 = € 250 000.

106 Zie tabel 3 107 Zie tabel 4

verlies van € 1 000 000.109 Het belastbaar resultaat na de korf hierdoor slechts € 1 000 000 zodat de belastingschuld over twee jaar slechts € 250 000 bedraagt.110 Bij gebrek aan vorige fiscale verliezen verdubbelt de belastingschuld.111

56. Een effectieve vermogensneutraliteit in het belang van schuldeisers en minderheidsaandeelhouders vereist dat vennootschap B op evenredige wijze de vruchten van dat voordeel kan plukken. De minderheidsaandeelhouder van de ontvangende vennootschap ziet immers door de groepsbijdrage fiscale verliezen in rook opgaan.112 Vennootschap A geniet ten aanzien van vennootschap B een disproportioneel voordeel door de toekenning van een groepsbijdrage.

4.4.3.5. Conclusie

57. Bovenstaande voorbeelden tonen cijfermatig aan dat fiscale consolidatie door vennootschappen met vorige fiscale verliezen een dubbele impact heeft ten opzichte van vennootschappen die niet beschikken over dergelijke verliezen. Enerzijds wordt de belastbare grondslag verlaagd. Anderzijds verhogen de overdraagbare fiscale verliezen in hoofde van de doterende vennootschap van € 300 000 naar € 1 000 000.113

Op groepsniveau nemen de vorige fiscale verliezen af van € 1 300 000 naar € 1 000 000. Dit groepsvoordeel bewijst de gebreken voor een doeltreffende bescherming van de minderheidsaandeelhouders en schuldeisers. Er kan op lange termijn bezwaarlijk tot vermogensneutraliteit besloten worden. De verklaring hiervoor ligt ons inziens in de jaarlijkse hernieuwing van de groepsbijdrageovereenkomst. Deze benadering laat niet toe rekening te houden met de effecten in de toekomst en zet de deur open voor optimalisatie.114 De huidige compensatieregeling is dan ook niet pertinent met de ratio legis.

109 De minimumgrens van € 1 000 000 als bedoeld in artikel 207 WIB92 is immers niet overschreden. 110 Resultaat van € 2 000 000 - vorig fiscaal verlies € 1 000 000 = €1 000 000. De vennootschapsbelasting is €

250 000 (€ 1 000 000 * 0,25)

111 Resultaat van € 2 000 000 – vorig fiscaal verlies van € 0 = € 2 000 000. De vennootschapsbelasting is dan €

5 00 000 (€ 2 000 000 * 0,25)

112 Supra, nr. 41

113 Gebaseerd op: Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en

gewogen. TFR 2019, afl. 567, 751-753.

4.4.4. Werking in de tijd: het éénjarig karakter van de groepsbijdrageovereenkomst 4.4.4.1. Algemeen

58. De storende gevolgen van het éénjarige karakter van de groepsbijdrageovereenkomst reiken echter verder dan het bedrag van de compensatievergoeding. Kwalificerende vennootschappen kunnen de groepsbijdrageregeling niet toepassen bij gebrek aan een rechtsgeldige groepsbijdrageovereenkomst.115 Uit artikel 205/5 §3 WIB92 volgt dat die overeenkomst uiterlijk geldig moet bestaan bij het indienen van de aangifte door de ontvangende vennootschap.116 Voor de geldigheid is vereist dat het bedrag van de groepsbijdrage expliciet in het akkoord wordt opgenomen. De wet voorziet niet in de mogelijkheid dat bedrag naderhand te wijzigen. Uit deze voorwaarden volgt dat de omvang van de groepsbijdrage uiterlijk moet vaststaan wanneer de ontvangende vennootschap zijn aangifte indient.117 Het tijdstip waarop de overeenkomst tot stand komt heeft met andere woorden belangrijke gevolgen.

59. Zo verschilt boekhoudkundige en fiscale verwerking van de groepsbijdrage in de mate dat de resultaten van de partijen gekend dan wel geraamd zijn. Het onderscheid tussen “kennen en ramen” hangt samen met de chronologische verhouding tussen de totstandkoming van de groepsbijdrageovereenkomst en de goedkeuring van de jaarrekening door algemene vergadering.118

4.4.4.2. Analyse: Gelijklopende boekjaren

60. Voor vennootschappen met gelijke boekhoudkundige jaareindes is het boekhoudkundig aangewezen dat de totstandkoming van de overeenkomst voorafgaat aan de neerlegging van de jaarrekening. In dat geval blijft het mogelijk rekening te houden met de invloed van de groepsbijdrage op de jaarrekening van het boekjaar waarin de groepsbijdrageovereenkomst tot stand kwam. Dit is belangrijk met het oog op het aanleggen van belastingprovisies. Het alternatief bestaat erin de totstandkoming van de groepsbijdrageovereenkomst te plannen na de goedkeuring van de jaarrekening maar voor de indiening van de fiscale aangifte. De belastingprovisie in de eerste hypothese sluit beter aan bij de fiscale realiteit. In de tweede

115 Art. 205/5, §3 WIB92.

116 Wouters, P-J. (2019). Het nieuwe fiscale consolidatiestelsel: artikel 205/5 WIB92 gewikt en gewogen. TFR 2019,

afl. 761.

117 Artikel 205/5, §2 WIB92.; Van Den Berghe, P. and Verdonck, S. (2019). Belgium finally introduces tax consolidation

as of 2019. European Taxation 2019, afl. 1, 7.